ECONOMIA

Crisis de Fate dispara el debate sobre el modelo con dólar barato y apertura comercial a fondo

La crisis de la empresa de neumáticos FATE puso al discurso del gobierno ante su test más exigente: debe sostener la filosofía aperturista, lo que implica que el acceso de los consumidores a productos de bajo precio es mejor que sostener empleos industriales poco competitivos.

Y en esa «batalla cultural» está permitido usar armas de grueso calibre, como por ejemplo denunciar planes de conspiración política, como insinuó el propio Javier Milei al marcar el sugestivo «timing» de Javier Madanes Quintanilla para anunciar el cierre de FATE justo en pleno debate sobre la reforma laboral.

También se reflotó otra acusación grave, que ya se había escuchado a fin del año pasado, cuando la planta de Whirlpool cesaría la fabricación de lavarropas en su planta de Pilar por el bajón del consumo y la competencia importada. En ese momento, economistas afines al gobierno argumentaron que la actividad industrial en los últimos 20 años ha sido, en realidad, una excusa para obtener rentas financieras.

La explicación es que, en regímenes muy regulados -con cepo cambiario y cierre importador-, al industrial argentino le convenía tomar préstamos en pesos a tasas bajas, que luego se terminaban licuando con la inflación. Y que eso se completaba con un subsidio de hecho a la importación de insumos, porque se les daba prioridad para acceder al tipo de cambio oficial.

No por casualidad, los militantes del gobierno hicieron circular en las redes sociales una charla entre Madanes e industriales del rubro textil, en el que el líder de Aluar reconoce que, al final del gobierno de Alberto Fernández se produjo una masiva acumulación de stock, con la premisa de que sobrevendría un período de tipo de cambio alto, pero que eso finalmente no ocurrió, con lo cual el stock salió a la venta mucho más lentamente de lo previsto.

Felipe Núñez, uno de los principales asesores de Toto Caputo, fue quien tomó la voz acusatoria en esta polémica, al calificar a Madanes como «el empresaurio que durante años cobró el aluminio el doble en Argentina de lo que lo vendía en el exterior, e incluso hoy lo sigue vendiendo aproximadamente un 40% más caro en el país».

Es decir, la acusación lleva implícita la advertencia de que lo mismo que le ocurrió al rubro del neumático con la competencia importada le podría ocurrir al sector del aluminio.

FATE, punta del iceberg

En un ambiente hipersensibilizado tras la pelea con Paolo Rocca, líder de Techint -a quien Milei bautizó «Don Chatarrín de los tubos caros»-, se vuelve a instalar la eterna polémica: ¿la industria argentina no puede competir si no cuenta con protección estatal? ¿O, como afirman los industriales, Milei está practicando un liberalismo ingenuo que no se aplica en ningún país industrializado, donde los subsidios y los cupos de importación están a la orden del día?

El motivo por el cual le cuesta cada vez más defender su discurso al gobierno es que, lejos de tratarse de casos aislados, las empresas en crisis y con pérdida de empleo son la generalidad. Los números son elocuentes al respecto: en la industria se está usando, en promedio, apenas un 53,8% de la capacidad instalada, y hay casos extremos, como el automotor, donde el uso es de sólo el 31% de la planta-.

El gobierno se defiende con datos como el de la relativa estabilidad del empleo, después de que el censo del Indec publicara para el tercer trimestre del año pasado una desocupación de 6,6%. Sin embargo, los economistas críticos afirman que esa estadística oculta una realidad preocupante: en dos años se perdieron unos 200.000 puestos de trabajo informales -la mayor parte en el sector industrial-, mientras que los nuevos empleos están, sobre todo, en el cuentapropismo y los nuevos trabajos de servicios por aplicaciones de internet.

Y los economistas críticos recuerdan que no sólo está en crisis la «industria protegida» sino que también pasaron zozobras empresas del agro y del sector energético, los supuestos «ganadores» del modelo. En la lista hay nombres como Bioceres, Agrofina, Aconcagua y President Petroleum.

«FATE es un tema micro. También Techint. Pero si son muchos, es un tema macro», sintetiza Hernán Lacunza, ex ministro de economía en la gestión macrista.

¿Es el mundo o es el modelo Milei?

Es entonces cuando se plantea uno de los puntos centrales en la «batalla cultural»: ¿esta situación ocurre como consecuencia del cambio tecnológico que se ve en todo el mundo, o está directamente ligado al modelo económico de Caputo, que reprime el tipo de cambio y revive las tasas altas en pesos?

No es un debate inocuo: si predomina la primera visión, entonces el gobierno gana respaldo en el sentido de que la solución está en una mayor flexibilidad laboral, que se adapte mejor a los cambios tecnológicos y sociales.

Curiosamente, en medio de un conflicto sindical en 2024, la propia FATE emitió un comunicado que parecía coincidir con la visión oficial, al enfatizar las ineficiencias derivadas de la regulación laboral. Se quejaba de su operatoria se dificulta por «sobrecostos derivados de la legislación del trabajo, baja productividad laboral, ausentismo, elevada conflictividad gremial».

En cambio, si se impone la visión de que la crisis industrial es consecuencia del plan económico, ganarán credibilidad los economistas que critican el retraso cambiario y se recreará una expectativa devaluatoria.

No por casualidad, el gobierno aprovechó que, justo en medio del debate, salió el dato del comercio exterior de enero, donde se registró una aceleración de 19% en las exportaciones y un retroceso en las importaciones, lo cual dejó un superávit de casi u$s2.000 millones. Como viene sosteniendo desde hace tiempo el ministro Caputo, se hace difícil argumentar que hay atraso cambiario cuando las exportaciones baten récords.

Sin embargo, también en este dato hay una «letra chica»: los superávits de los últimos meses son la contracara de lo ocurrido antes de la elección legislativa de octubre. En ese momento ocurría un clásico: ante la expectativa de una devaluación post electoral, los exportadores retenían su producción mientras que los importadores se apuraban a acumular stock.

Por otra parte, los bienes de consumo final ya representan un 26% del total importado, el doble respecto de hace un año, mientras que están en caída las importaciones de bienes de capital e insumos de la industria.

Apostando al argumento del precio

Lo cierto es que el apoyo al gobierno parece en declive. Así lo marcan las encuestas sobre la reforma laboral y los índices de confianza del consumidor, como el que mide la Universidad Di Tella, que marcó un abrupto descenso de 4,7% en febrero.

En coincidencia, los índices que predicen cambios de tendencia en la actividad económica ya están marcando una casi certeza de recesión para los próximos meses.

Esto lleva a que el gobierno apueste todas sus fichas a la batalla de la inflación. Y es una pelea en la que sus principales aliados son, precisamente, los temas que más le incomodan a la industria: el dólar barato y la apertura comercial.

Es elocuente el hecho de que aquellos rubros donde se registra la mayor crisis de producción son los que menos sufrieron la inflación. En textiles e indumentaria, apenas hubo aumentos de apenas 15% en el último año, lo que implica una caída real de 12,7% frente al IPC promedio.

Es un fenómeno que, en buena medida, se explica por el «efecto Shein»: las importaciones «hormiga» por la vía compras online ya se ubican en un promedio de u$s100 millones mensuales, y representan un 20% del consumo argentino en rubros como productos de electrónica. El volumen que genera esta importación se cuadruplicó el año pasado, por el incentivo de la exoneración arancelaria para productos de costo menor a u$s1.000 -un factor que se potencia, claro, por el atraso del dólar-.

Es así que el rubro de electrónica y equipamiento del hogar también ayudó a contener la inflación: apenas registró aumentos de 19% contra una inflación anual de 32,4%.

¿Y los neumáticos? Para el gobierno, lo que está sucediendo también es un buen síntoma. «Recordemos que hasta el 2024, pinchar goma era un problemón para la mayoría de los argentinos, ya que reponerla salía cuatro veces el precio equivalente en un país vecino», argumenta Felipe Núñez, que agrega que actualmente el sobreprecio respecto de la región es sólo un 20%.

Por cierto que el abaratamiento en el consumo no es un argumento menor en este debate. Y tampoco es casualidad que Milei haya calificado como «datazo» la inflación minorista de enero -dio 1,7%-, que supuestamente estaría anticipando un freno en los precios minoristas para los próximos meses.

iprofesional, diario, noticias, periodismo, argentina, buenos aires, economía, finanzas,

impuestos, legales, negocios, tecnología, comex, management, marketing, empleos, autos, vinos, life and style,

campus, real estate, newspaper, news, breaking, argentine, politics, economy, finance, taxation, legal, business,

technology, ads, media,industria,crisis,despidos,desempleo,importaciones,dólar,siras,toto caputo,shein,fate

ECONOMIA

La Provincia de Buenos Aires no adherirá a los cambios que impulsa el gobierno nacional en la VTV: la respuesta de Sturzenegger

El gobierno bonaerense que encabeza Axel Kicillof, confirmó ayer viernes que no adherirá a los cambios que dispuso el gobierno nacional para el trámite de Verificación Técnica Vehicular (VTV) y mantendrá el esquema de chequeos anuales para autos de más de dos años.

Lo confirmó a través de un posteo en X de la VTV provincial, en oposición a los cambios impulsados por el ministro de Desregulación, Federico Sturzenegger, para modificar el sistema actual, hacerlo más competitivo y espaciar los controles para los vehículos de menor antigüedad.

“La provincia de Buenos Aires confirmó que no adhiere a las modificaciones nacionales de la VTV, manteniendo su sistema actual sin cambios en plazos ni requisitos. La VTV sigue siendo obligatoria y se mantiene el esquema de revisiones anuales para vehículos de más de dos años”, se publicó en el perfil en X de la VTV bonaerense.

“Bueno… a tenerlo en cuenta a la hora de votar en 2027!”, escribió Sturzenegger al repostear el anuncio sobre la decisión del gobierno de Kicillof.

Durante la semana, el Gobierno nacional decidió mantener las reformas aplicadas al sistema de VTV al rechazar el reclamo presentado por representantes del sector de talleres para frenar los cambios. La decisión se oficializó vía el Decreto 139/2026, que se publicó el 9 de marzo en el Boletín Oficial, con las firmas de Milei y del ministro de Economía, Luis Caputo.

El reclamo había sido presentado contra el Decreto 196/2025, que modificó la reglamentación de la Ley de Tránsito y Seguridad Vial 24.449. La presentación fue impulsada por la Cámara Argentina de Talleres de Revisión Técnica de Vehículos de Autotransporte Interjurisdiccional Asociación Civil (CATRAI) junto con empresas y particulares del sector.

Uno de los puntos clave en disputa es la frecuencia de la Revisión Técnica Obligatoria (RTO). Con la nueva normativa, los vehículos particulares cero kilómetro deberán realizar su primera inspección a los cinco años del patentamiento, en lugar de los tres que regían anteriormente. Además, los autos con hasta diez años de antigüedad deberán someterse al control cada dos años, lo que representa una extensión en los intervalos de revisión.

En definitiva, el esquema oficial quedará así,

- Vehículos 0 km deberán realizar su primera revisión a los cinco años

- Vehículos de entre cinco y diez años, deberán someterse a controles cada dos años

- Vehículos de más de diez años tendrán revisiones más frecuentes.

Uno de los argumentos del Gobierno nacional es que según la evidencia internacional las fallas mecánicas explican una proporción muy baja de los accidentes de tránsito.

Otro aspecto de la iniciativa oficial es introducir competitividad en la provisión de servicios de VTV. Hasta ahora, el control se hace en plantas habilitadas específicamente para esa actividad. Con el nuevo esquema, ese servicio podrá también ser prestado por concesionarias, talleres habilitados, centros de verificación y establecimientos que realizan revisiones técnicas a vehículos de transporte de carga.

Según Sturzenegger, la apertura a una mayor competencia podrá llevar a precios más bajos, en beneficio de los automovilistas.

Desde Provincia en cambio cuestionan los beneficios de esta apertura argumentando, por caso que las verificaciones podrían derivar en la ampliación del mercado negro de repuestos.

“Es fundamental un sistema que tenga controles cruzados entre partes, que sea independiente. Por un lado, quien verifica los vehículos (plantas de VTV con exclusividad en la prestación del servicio) y por otro, quien comercializa todo lo relacionado a la reparación de los automotores”, sostuvo el ministro de Transporte de la provincia, Martín Marinucci, quien también señaló que el sistema que impulsa Sturzenegger podría generar complicaciones para las localidades pequeñas y medianas en territorio bonaerense, con un servicio centralizado en las ciudades más atractivas únicamente.

“Para que los partidos más alejados del conurbano bonaerense cuenten con un servicio de VTV es necesario compensar a quienes presten el servicio en esos lugares con otras localidades más atractivas. De lo contrario, una liberalización total provocaría que todos los prestadores se agrupen en el conurbano y otras pocas ciudades importantes de la provincia, lo que podría provocar que la mayor parte del territorio quede sin cobertura”, dijo Marinucci.

El gobierno nacional sostiene en cambio que los cambios que impulsa tienen en cuenta la evolución tecnológica del parque automotor y estudios que indican que la mayoría de los siniestros viales se vinculan con errores humanos y no con fallas mecánicas.

Otro punto del conflicto es la modificación del régimen de habilitación de talleres. La normativa nacional establece que las autoridades jurisdiccionales no podrán limitar la cantidad de talleres revisores ni fijar tarifas obligatorias, lo que apunta a generar mayor competencia dentro del sistema. La Cmapara Argentina de Talleres de Revisión de Auto Transporte Interjurisdiccional” (Catrai) había cuestionado esta apertura alegando la participación de concesionarias, importadores u otros talleres afectará la imparcialidad del control, a lo que el gobierno replicó que la objetividad se garantiza mediante mecanismos de fiscalización del proceso y no restringiendo la actividad de los prestadores.

El gobierno nacional también confirmó la eliminación del Informe de Configuración de Modelo (ICM), medida presentada como parte de una simplificación administrativa. El Ejecutivo concluyó que los argumentos del reclamo no modificaron los fundamentos de la reforma y rechazó la presentación administrativa de Catrai, dejando firmes los cambios implementados en el sistema de revisión técnica vehicular.

Tanto para la Revisión Técnica Obligatoria (RTO), la Verificación Técnica Vehicular (VTV) o Inspección Técnica Vehicular (ITV), denominación que cambia según las distintas jurisdicciones, se podrán registrar nuevos espacios privados donde hacer las inspecciones de vehículos automotores. Esta modificación habilita que no sólo existan plantas oficiales como ocurrió desde la creación de este tipo de controles, sino que también podrán efectuarse en concesionarios oficiales y talleres autorizados.

Los talleres o concesionarias deberán adaptar sus instalaciones y su equipamiento técnico de acuerdo a las exigencias que determine el gobierno. Originalmente, esa reglamentación estaba a cargo de la disuelta Agencia Nacional de Seguridad Vial (ANSV). Ahora será la Secretaría de Transporte la que deba delegar esa función al organismo competente. Esos talleres tendrán que tener un Director Técnico habilitado que certifique la calidad de las revisiones.

Las RTO, tanto las plantas de autos particulares como las de transporte pesado, de cargas y pasajeros, no tendrán una tarifa única oficial en las jurisdicciones que adhieran a esta reforma de la Ley Nacional de Tránsito. En el futuro, las RTO tendrán una certificación física, tal como es actualmente con una oblea, pero también una certificación digital en la plataforma “Mi Argentina”, del mismo modo que hoy se puede exhibir la cédula verde, la licencia de conducir o la autorización de manejo a un tercero.

Las jurisdicciones que adhieran tendrán la posibilidad de realizar revisiones técnicas a vehículos comerciales, no particulares, de otras jurisdicciones.

La suba será de 7,6% en las 104 líneas de jurisdicción nacional que conectan la Ciudad de Buenos Aires con el conurbano. Cómo quedan los precios

14/03/2026 – 21:00hs

El sistema de transporte público en el Área Metropolitana de Buenos Aires sufrirá una nueva modificación en su esquema de costos a partir de la semana próxima. El aumento en el boleto de colectivos, que impactará directamente en el bolsillo de miles de usuarios que se desplazan diariamente entre la capital y los municipios bonaerenses, se enmarca en el plan de actualización de tarifas que viene llevando adelante la Secretaría de Transporte de la Nación para reducir el peso de los subsidios estatales.

Esta actualización representa el último tramo de un ajuste acumulado que alcanzó el 41,46% en el transcurso del primer trimestre del año. Cabe recordar que el movimiento previo en los cuadros tarifarios se había producido durante el mes de febrero, cuando el viaje más corto pasó de costar menos de $500 a situarse en $650. Ahora, el incremento del 7,6% termina de configurar los precios que regirán para la segunda mitad del mes de marzo.

Cuánto costará el boleto de colectivo desde el 16 de marzo

A partir del primer minuto del lunes 16 de marzo, las 104 líneas de jurisdicción nacional aplicarán los nuevos valores segmentados por la distancia del recorrido. Para aquellos pasajeros que cuenten con su tarjeta SUBE debidamente registrada a su nombre, el cuadro tarifario queda conformado de la siguiente manera:

De 0 a 3 kilómetros: $700.

De 3 a 6 kilómetros: $779,78.

De 6 a 12 kilómetros: $839,86.

De 12 a 27 kilómetros: $899,99.

Más de 27 kilómetros: $959,71.

Es importante destacar que mantener el plástico nominado sigue siendo la clave para acceder a las tarifas más bajas del sistema. La situación para quienes viajan con tarjetas sin registrar es sensiblemente más costosa, ya que el sistema aplica un recargo que supera el 50 por ciento sobre la tarifa base. Bajo esta modalidad, el viaje más breve tendrá un costo de $1.113, mientras que los tramos más largos podrán alcanzar o incluso superar la barrera de los $1.525 por cada pasaje. Por este motivo, las autoridades insisten en la importancia de completar el trámite de registro de forma digital o en los centros de atención.

Diferencias con las tarifas de colectivos de CABA y la Provincia

Este nuevo ajuste en las líneas nacionales busca equilibrar los costos operativos en una región donde conviven distintas jurisdicciones y, por ende, diferentes precios. Hasta el momento, el boleto mínimo dentro de la Ciudad de Buenos Aires se mantiene en $681,85, mientras que en las líneas que dependen exclusivamente de la Provincia de Buenos Aires el valor es notablemente más alto, situándose en los $832,57.

Con los cambios que entran en vigencia este lunes, los colectivos nacionales quedarán posicionados en un punto intermedio: un poco por encima de lo que se paga en territorio porteño, pero aún por debajo de las tarifas provinciales bonaerenses. Desde el Gobierno nacional explicaron que estas correcciones son necesarias para que el precio del transporte se acerque de manera gradual a los costos reales de funcionamiento, permitiendo una administración más eficiente de los recursos destinados al sector.

iprofesional, diario, noticias, periodismo, argentina, buenos aires, economía, finanzas,

impuestos, legales, negocios, tecnología, comex, management, marketing, empleos, autos, vinos, life and style,

campus, real estate, newspaper, news, breaking, argentine, politics, economy, finance, taxation, legal, business,

technology, ads, media,colectivo,boleto,aumento

El desempeño del sector hidrocarburífero durante 2025 estuvo marcado por una gran diversidad de resultados en el segmento upstream. Según un análisis de Regional Investment Consulting SA (Ricsa), una Alyc que sigue de cerca el sector energético, tres petroleras locales —YPF, Vista Energy y Pampa Energía— presentan diferencias significativas en márgenes de rentabilidad, volúmenes de facturación y niveles de producción, lo que refleja estrategias operativas y perfiles productivos dispares.

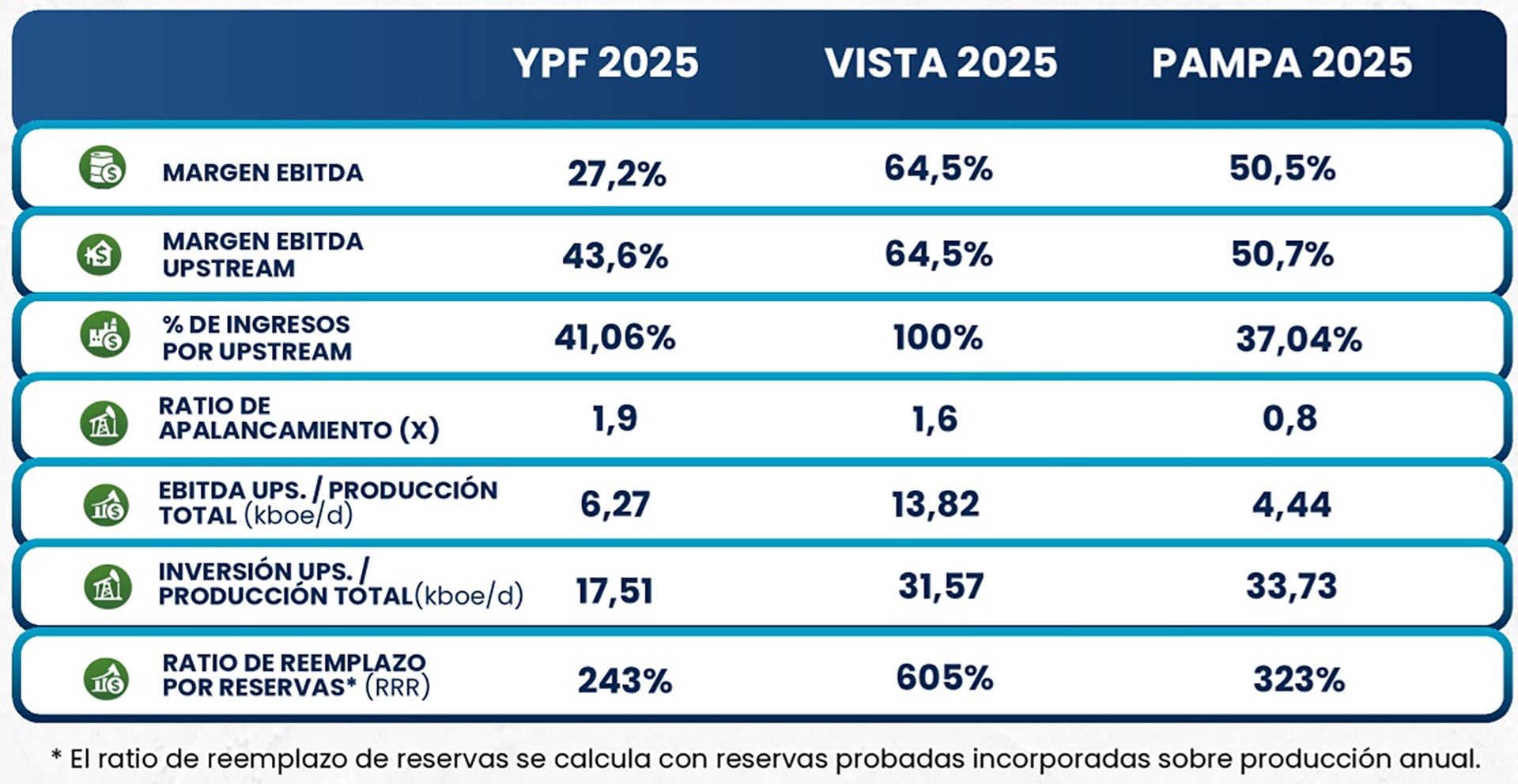

La rentabilidad operativa dentro del segmento upstream mostró contrastes nítidos. Vista Energy se posicionó como la compañía con el mayor “margen EBITDA” del sector, un 64,5 por ciento. Este indicador fue impulsado principalmente por su enfoque exclusivo en la producción de shale oil en la formación Vaca Muerta.

Por su parte, Pampa Energía registró un margen EBITDA en el upstream de 50,7 por ciento. En tanto, YPF, la empresa de mayor escala en el mercado local, presentó un margen de 43,6% en el mismo segmento. El informe subraya que la rentabilidad de Vista refleja su “fuerte exposición al shale oil y su exclusividad en este segmento”, mientras que YPF evidencia la carga de una “estructura operativa más amplia”, aunque se ratifica que el negocio de exploración y producción es su núcleo más rentable.

Al analizar la rentabilidad por unidad producida, la eficiencia operativa también exhibe brechas. Vista registró el valor de EBITDA más elevado por barril equivalente producido (boe), con USD 13,82. En contraste, YPF y Pampa Energía presentaron niveles de USD 6,27 y USD 4,44 por boe, respectivamente. Esta divergencia se explica por la mayor participación del gas natural en el mix productivo de estas dos últimas compañías, frente al perfil marcadamente petrolero de Vista.

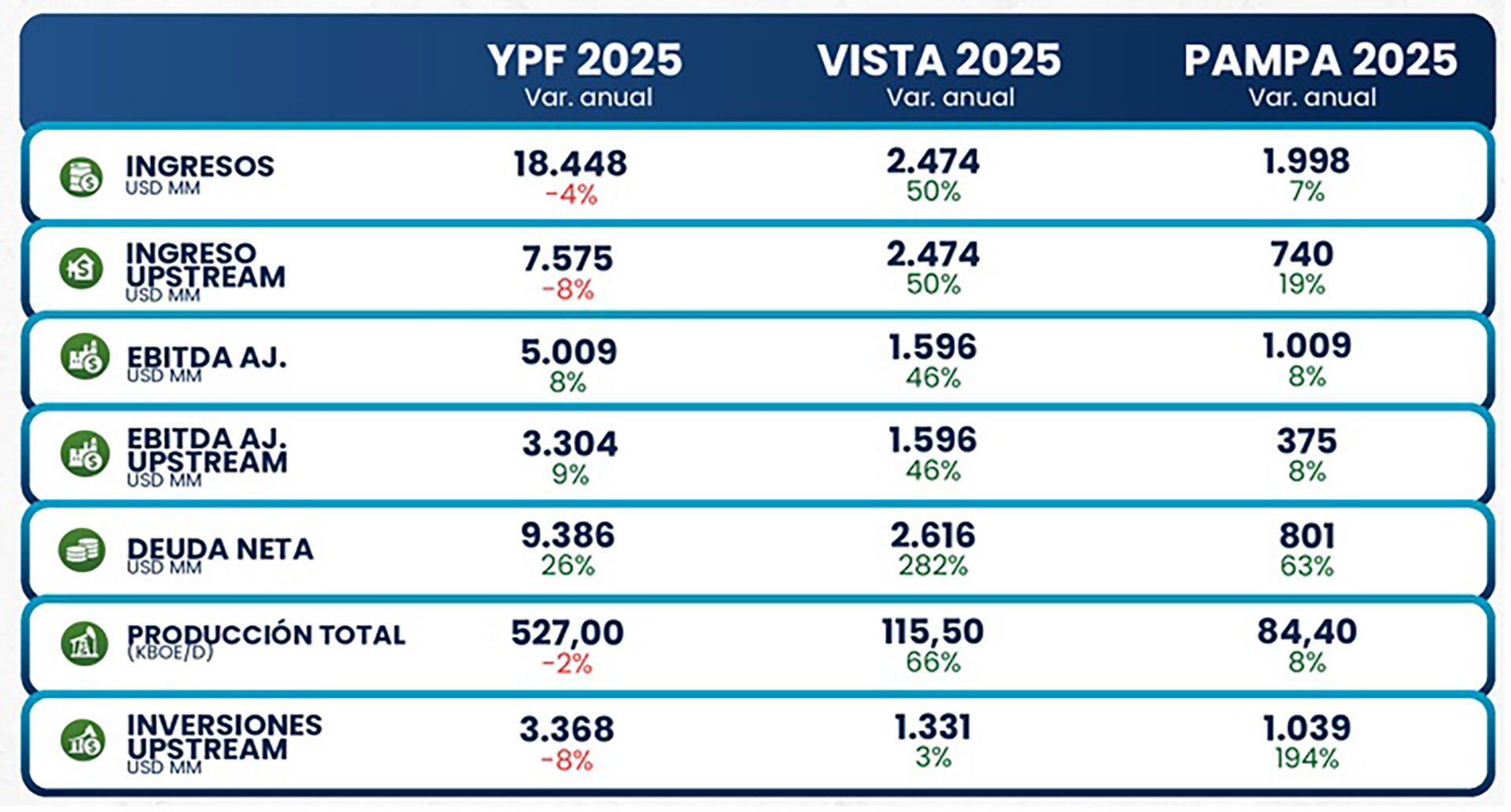

En términos de ingresos, YPF se consolidó como el actor de mayor dimensión en el segmento upstream durante 2025. La compañía facturó USD 7.575 millones por esta actividad, cifra que representó una caída anual del 8%. Si se considera la facturación total de la firma, los ingresos ascendieron a USD 18.448 millones.

Vista Energy, en su carácter de operadora focalizada exclusivamente en el upstream, percibió ingresos por USD 2.474 millones, lo que significó un crecimiento del 50% en comparación con el ejercicio anterior. En el caso de Pampa Energía, la facturación del segmento de exploración y producción alcanzó los USD 740 millones, registrando un incremento interanual del 19%. Los ingresos por upstream representan el 100% de la facturación de Vista, el 41,06% en YPF y el 37,04% en Pampa Energía.

La producción total de las compañías durante 2025 también reflejó tendencias diversas. YPF lideró el volumen operativo con una producción total de 527 kboe/d (miles de barriles equivalentes de petróleo por día), a pesar de haber registrado una leve baja del 2% anual.

Vista Energy mostró el dinamismo más alto en términos de crecimiento productivo, alcanzando los 115,5 kboe/d, lo que representó un salto del 66% respecto al año previo. Pampa Energía, por su parte, produjo 84,4 kboe/d, logrando un aumento del 8% en sus niveles de extracción.

El informe destaca que “el crecimiento del upstream redefine la rentabilidad de las petroleras argentinas”, impulsado por el protagonismo de los recursos no convencionales. En este sentido, la capacidad de las empresas para reemplazar sus reservas es un factor clave. Durante 2025, Vista registró el mayor ratio de reemplazo de reservas (RRR) con un 605%, seguida por Pampa Energía con un 323% y YPF con un 243%.

La estructura de costos operativos es otro punto de diferenciación fundamental. En YPF, el costo total de extracción se ubicó en USD 11,6 por boe en 2025. Sin embargo, el análisis técnico detecta una brecha profunda según el origen del recurso: mientras que en el segmento no convencional (shale) el costo ronda los USD 4,6 por boe, en los activos convencionales la cifra asciende a USD 26 por boe.

“Esta brecha evidencia cómo la creciente participación del shale dentro del portafolio productivo de YPF contribuye a mejorar la eficiencia operativa y reducir los costos unitarios de producción”, señala el documento privado.

Vista Energy reportó un costo de extracción de USD 4,4 por boe, valor que se encuentra entre los más bajos del sector. Esta competitividad en costos se fundamenta en la alta productividad de sus pozos en Vaca Muerta y una composición de producto liderada por el petróleo (87%), frente a un 13% de gas natural. Pampa Energía, con una base histórica gasífera (86% de su producción es gas natural), enfrenta retornos menores por barril equivalente debido a los precios de realización de este recurso.

El nivel de inversiones destinadas al upstream durante 2025 reafirmó la jerarquía de los actores en el sector. YPF se mantuvo como el principal inversor con un desembolso de USD 3.368 millones en este segmento, aunque representó una reducción del 8% anual.

Vista Energy destinó USD 1.331 millones a la expansión de su actividad no convencional, un 3% más que en el periodo anterior. Pampa Energía registró el incremento más agresivo en su nivel de inversión, alcanzando los UD$ 1.039 millones, lo que significó un alza del 194% interanual. Este esfuerzo inversor de Pampa estuvo traccionado por el desarrollo de shale oil en la Cuenca Neuquina.

Al evaluar la intensidad de capital, el informe indica que Vista y Pampa Energía presentan mayores niveles de inversión por unidad producida en comparación con la petrolera de mayoría estatal. Mientras YPF invierte USD 17,5 por boe producido, Vista alcanza los USD 31,6 y Pampa los USD 33,7 por unidad.

El análisis de Ricsa concluye que el modelo de negocio altamente focalizado en shale oil otorga ventajas competitivas directas en términos de márgenes operativos. Las compañías integradas o diversificadas, como YPF y Pampa, deben gestionar estructuras corporativas más complejas que incluyen refinación, generación eléctrica o transporte, lo que conlleva una mayor asignación de costos.

Finalmente, el desempeño reciente de las acciones en el mercado bursátil al 11 de marzo de 2026 refleja estas realidades operativas. La acción de Vista Energy acumuló una ganancia del 41,1% en los últimos doce meses. YPF registró un desempeño positivo del 22,6% en el mismo periodo, mientras que Pampa Energía conservó una variación positiva del 11,4% interanual.

La consolidación de Vaca Muerta como uno de los activos más competitivos a nivel regional continúa traccionando la eficiencia del sector, permitiendo a las operadoras reducir significativamente sus costos unitarios y mejorar su rentabilidad general.

argentina,economia,sudamérica

El disco rígido cargado con información sensible que estuvo bajo llave y ahora pone en jaque la estrategia del Gobierno

Adorni cerró Argentina Week instando a los empresarios a que se sumen a la batalla cultural: “Defiéndanse”

La embajada de Estados Unidos denuncia trato cruel contra ancianos y enfermos en Nicaragua

La Provincia de Buenos Aires no adherirá a los cambios que impulsa el gobierno nacional en la VTV: la respuesta de Sturzenegger

Sin Messi ni De Paul, el Inter Miami empató ante Charlotte

A los 6 meses empezó a hablar, le dijeron que era superdotado y hoy es el símbolo de una lucha: la historia de Benjamín Equiza

El ex novio de Luana de Gran Hermano reveló información sensible sobre su relación: “El bolso tenía plata”

Sorpresa en Gran Hermano tras la expulsión de Carmiña: la reacción de la producción y las dudas sobre su reemplazo

Emanuel Noir, de Ke Personajes, anunció que dejará las redes sociales: “Una búsqueda mayor a la que creí, apareció”

Morena Rial salió de la cárcel y se conoció escalofriante dato que involucra a Jorge Rial: «Me pidió que me hiciera cargo»

CHIMENTOS2 días ago

CHIMENTOS2 días agoEl ex novio de Luana de Gran Hermano reveló información sensible sobre su relación: “El bolso tenía plata”

- CHIMENTOS3 días ago

Sorpresa en Gran Hermano tras la expulsión de Carmiña: la reacción de la producción y las dudas sobre su reemplazo

- CHIMENTOS2 días ago

Emanuel Noir, de Ke Personajes, anunció que dejará las redes sociales: “Una búsqueda mayor a la que creí, apareció”