ECONOMIA

Crisis total en una de las grandes biotecnológicas del país: quiebra, socios en guerra y denuncias por desmanejos millonarios

Hay una guerra desatada entre dos de las figuras de más peso en Bioceres, una de las joyas del mundo biotecnológico local, que prometía ser un unicornio y ahora está desmembrada y atravesando una fuerte crisis cuyo impacto y consecuencias aún no están del todo claros.

En el centro de la disputa, que presenta denuncias cruzadas y fuertes acusaciones económicas, se encuentran Federico Trucco, el histórico CEO y fundador de la empresa, y Juan Sartori, un millonario uruguayo, que fue senador y precandidato presidencial en su país, y se convirtió en accionista el año pasado.

En medio de un entramado societario complejo, con “varias Bioceres” que convivieron en un momento bajo el paraguas de la misma empresa holding, una novedad de los últimos días fue que una de ellas, Bioceres S.A., había pedido la quiebra.

Ayer por la noche, esa empresa quebrada emitió un comunicado detallando que llegó a una situación de “profundo deterioro económico y financiero” registrada al cierre de sus estados financieros al 30 de junio de 2025, por la gestión del ex CEO, Federico Trucco. Desde la compañía, que hoy está en manos de Sartori, remarcaron que la presentación fue una medida “razonable e ineludible”. Así, se hizo evidente el fuerte conflicto que existe entre la administración actual y la anterior.

Desde la compañía aseguran que la firma, nacida en 2001 como un emprendimiento de productores agropecuarios que apostaron por la tecnología en el sector, y que llegó a convertirse en un ejemplo para startups que buscaban acceder al mercado de capitales, terminó bajo “un esquema de concentración absoluta de poder decisorio” en la figura de Trucco.

Según el comunicado, “los números del desmanejo del Sr. Trucco hablan por sí mismos y son concluyentes: al cierre del ejercicio 2025 finalizado el 30 de junio de 2025, la Sociedad registró pérdidas por aproximadamente 157 mil millones de pesos (equivalentes a aproximadamente 170–180 millones de dólares al tipo de cambio de cierre)”. En comparación, la pérdida del ejercicio anterior ascendía a $6.000 millones de pesos (alrededor de 130,3 millones de dólares).

La empresa quebrada detalló que el auditor externo, Price Waterhouse Coopers (PwC), emitió un informe con abstención de opinión, destacando un patrimonio neto negativo de 156.526.180.076 pesos (aproximadamente 170 millones de dólares) y la existencia de “incertidumbres significativas” respecto de la capacidad de la Sociedad para continuar como empresa en marcha. Bioceres S.A. afirma que esta cifra “es el resultado patrimonial de una estrategia financiera ejecutada bajo una conducción centralizada que asumió niveles de riesgo extraordinarios”.

En tal sentido, la compañía afirmó que durante los años en los que se tomaron las decisiones financieras que llevaron al deterioro patrimonial, “la conducción quedó, en los hechos, centralizada bajo la órbita directa de Trucco”.

En concreto, Sartori alegó que las acciones de Trucco tuvieron como consecuencia directa “la pérdida de activos netos estimados en aproximadamente 295 millones de dólares, equivalente a más de 270.000 millones de pesos, junto con el agravamiento de la exposición financiera del grupo”.

Además, el documento difundido asevera que las operaciones más relevantes —incluyendo emisión de pagarés bursátiles, endeudamiento a cancelarse en menos de 30 días, otorgamiento de garantías, adquisición de acciones de BIOX y negociaciones con acreedores— “fueron definidas y ejecutadas en el ámbito de su autoridad ejecutiva”.

BIOX es otra de las empresa del entramado societario: está en poder de Trucco, quien es su CEO, y cotiza en Wall Street.

Sobre el final del comunicado, Bioceres S.A. alegó que “la magnitud del deterioro patrimonial no admite reinterpretaciones retrospectivas. Frente a la imposibilidad objetiva de atender obligaciones exigibles, consecuencia directa del deterioro patrimonial, la solicitud de quiebra no fue una opción estratégica sino una medida necesaria para encauzar la situación dentro del marco legal vigente”.

Finalmente, la empresa informó que “ratifica su compromiso con la transparencia y con el esclarecimiento integral de los hechos en sede judicial, donde deberán evaluarse las decisiones adoptadas y sus efectos patrimoniales sobre la base de documentación auditada y verificable”.

“No puede creer ese comunicado. Usan el logo de una empresa que mandaron a la quiebra”, resumió un allegado a Trucco en diálogo con Infobae.

El histórico CEO de Bioceres y actual CEO de Biox convocó a Sartori –que ya tenía vínculos con el negocio– como accionista, en momento de crisis, a mediados de 2025. Lo hizo ingresando al holding, Bioceres S.A., en el que había varias empresas. El uruguayo tomó el control, ordenó defaultear pagarés y comenzó una negociación hostil con los acreedores, de acuerdo a lo que manifiestan cerca del exdirectivo.

“Después quiso quedarse con Biox, la empresa que cotiza en Wall Street. Hizo una oferta hostil, pero no pudo sacar a Trucco. No aprobó la gestión de Trucco, quien fue a la Justicia este año. La Justicia le dio la razón y Sartori empezó a rematar acciones de BIOX a perdida: perdió unos 20 millones de dólares. La acción cayó de USD 2 a 0,60 centavos. Cuando Sartorio entró al grupo como accionistas, en julio pasado, la acción valía USD 7 dólares. Vaciaron una sociedad”, relató una fuente cercana a Trucco.

Según pudo saber este medio, el ejecutivo analiza iniciar acciones judiciales contra Sartori y su histórica directora de legales. En tanto, el empresario uruguayo hoy tiene Bioceres S.A. y Moolec, que es su controlante y que reportó un ahorro ante la SEC de USD 95 millones por mandar a la quiebra a la primera.

Antes de la difusión del comunicado vinculado al accionista nacido en Uruguay, el ala fundadora de la empresa, vinculada a Federico Truco, hizo público un texto titulado “Otra vez, otro intento de extorsión: Grupo de directores y fundadores de Bioceres denuncian una nueva maniobra de presión” en el que cuestionaron el “nuevo intento de extorsión por parte de Juan Sartori”.

A propósito de la quiebra, los fundadores y directivos de la compañía original rechazaron “la caracterización que intenta presentar la situación como una disputa entre accionistas en igualdad de condiciones” durante la última asamblea de accionistas. «Se trata de un acto unipersonal del nuevo accionista, Juan Sartori, utilizado como herramienta de presión contra quienes condujeron la empresa y trabajaron activamente para evitar su quiebra”, argumentaron.

Además, alertaron que la presentación de insolvencia propuesta por Sartori intenta “torcer la medida cautelar dictada por la Justicia a favor de uno de los directores, desnaturalizando el alcance de una resolución judicial vigente mediante acciones de presión societaria”. A la vez, acusaron al accionista de optar “por una estrategia de confrontación en lugar de buscar un proceso de reestructuración ordenado y responsable”.

La empresa santafesina fue durante años uno de los mayores referentes de la biotecnología agrícola en Argentina, llegando a alcanzar una valuación cercana a la de un unicornio y posicionándose como la esperanza local en el sector. Actualmente, sin embargo, su acción en Wall Street se encuentra por debajo de un dólar, en medio de una transformación profunda de su modelo de negocios y en un contexto económico adverso tanto a nivel nacional como internacional.

Bioceres Crop Solutions (BIOX), que opera en el Nasdaq, llegó a cotizar a 6,55 dólares por acción a principios de febrero de 2025. Doce meses después, y en medio de la guerra interna, sus acciones rondan los 0,56 dólares, lo que representa una caída de 91,5 por ciento. Esta situación la ubica en la categoría de penny stocks y la expone a la posibilidad de ser retirada del mercado estadounidense.

La crisis bursátil se reflejó también en la estructura local del grupo. A principios de 2026, Bioceres S.A.—la sociedad argentina con sede en Rosario, fundada en 2001 y origen de BIOX—solicitó la apertura de un concurso de acreedores por una deuda impaga de aproximadamente 39 millones de dólares.

El proceso se inició tras el incumplimiento del pago de pagarés bursátiles por más de USD 5 millones, en un escenario marcado por el deterioro de los flujos de fondos y activos financieros de la compañía. Aunque en la actualidad Biox y Bioceres S.A. mantienen operaciones separadas, la sociedad argentina había sido controlante hasta la reestructuración societaria que tuvo lugar a mediados del año pasado. Durante su último año fiscal, la firma registró ingresos por USD 335,3 millones, una baja del 28% respecto al ciclo anterior, como resultado de la menor demanda local y la disminución de ventas de la tecnología HB4, semillas resistentes a la sequía.

Bioceres

ECONOMIA

El Banco Central alcanzó su mayor racha compradora en casi dos décadas: cuántos dólares sumó en lo que va del año

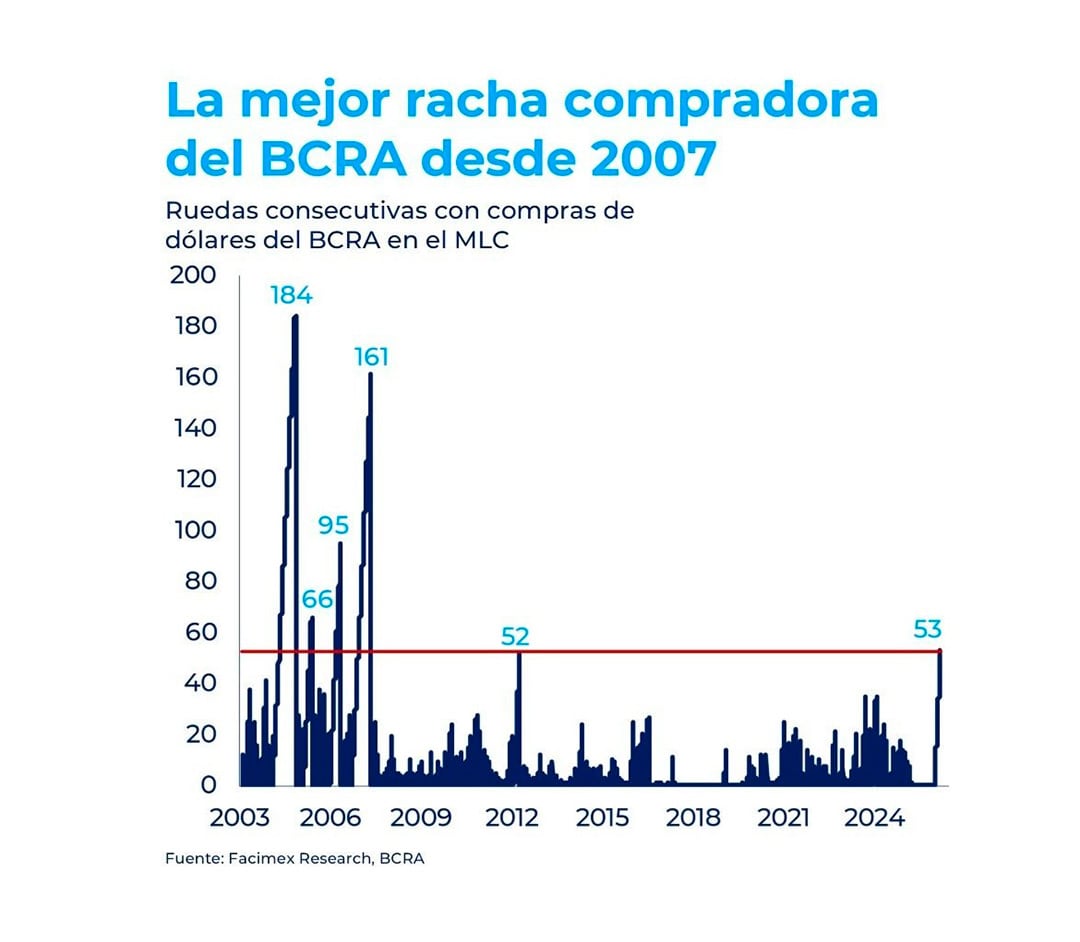

El Banco Central de la República Argentina (BCRA) encadenó 53 jornadas consecutivas con saldo comprador de divisas y, de esta manera, alcanzó su mayor racha positiva desde 2007. El viernes, la entidad sumó USD 172 millones, la cifra diaria más alta registrada en marzo, alcanzando un total de USD 485 millones durante la semana y superando los USD 3.700 millones en lo acumulado de 2026.

“En detalle, la racha actual solo se ve superada por la de mayo de 2007 (161 ruedas), mayo de 2006 (95 ruedas), mayo de 2005 (66 ruedas) y noviembre de 2004 (184 ruedas). Tanto la magnitud como la persistencia de las compras de divisas del BCRA reflejan que el programa de acumulación de reservas arrancó a muy buen ritmo en el primer trimestre del año”, describió Adrián Yarde Buller, economista jefe de Facimex Valores.

En tal sentido, el analista de la consultora F2, Andrés Reschini, destacó que el Central anotó “el segundo mayor saldo semanal por compras desde enero de 2026″ en los últimos cinco días hábiles, lo que se traduce en una aceleración de la adquisición de divisas.

Desde el inicio de la cuarta fase del programa monetario en enero, el BCRA compró USD 3.786 millones, avanzando más de un tercio hacia el objetivo anual establecido. Para mantener este desempeño, el organismo optó por emitir moneda local sin aplicar mecanismos de esterilización, mientras que el Tesoro absorbió parte de la liquidez mediante la colocación de deuda en el mercado doméstico. En las últimas licitaciones, el Ministerio de Economía se abstuvo de inyectar pesos para evitar un incremento de la base monetaria y contener tanto la inflación como eventuales movimientos en el tipo de cambio.

Las previsiones oficiales ubican la acumulación neta de reservas en 2026 entre USD 10.000 y 17.000 millones, dependiendo de la demanda de pesos y la disponibilidad de divisas. El titular del BCRA, Santiago Bausili, indicó que el ritmo de compras estará condicionado principalmente por la demanda de moneda local y el flujo de dólares ingresados al país. Hasta la fecha, el monto acumulado representa casi el 38% de la meta anual.

La autoridad monetaria fijó un límite diario para las compras de dólares, equivalente al 5% del volumen operado en el Mercado Libre de Cambios. Asimismo, formalizó acuerdos con compañías y entidades para canalizar operaciones fuera del mercado mayorista, con el objetivo de reducir la presión sobre la cotización del dólar.

Al cierre de la última jornada, las reservas internacionales ascendieron a USD 43.808 millones, un incremento de USD 106 millones respecto al día anterior, impulsado por las compras diarias del BCRA. Así, se quebró una seguidilla de siete jornadas con saldo negativo, aunque en la semana el descenso fue de USD 1.851 millones y de USD 3.097 millones desde el pico registrado este año.

Al finalizar el mes pasado, las reservas habían trepado a USD 46.905 millones, el mayor nivel en seis años y el más alto desde el inicio de la actual administración, cuando se ubicaban en 47.448 millones de dólares. Los pagos de compromisos externos y las fluctuaciones en la valuación de activos explican las variaciones recientes.

El aumento de reservas respondió también a las necesidades financieras del Tesoro, que recurrió al BCRA para obtener divisas y atender pagos de deuda, lo cual moderó el ritmo de acumulación. El flujo de dólares que permitió la intervención oficial provino, en su mayoría, de la liquidación de exportaciones agropecuarias y de colocaciones de deuda de empresas y gobiernos provinciales. Desde las elecciones legislativas de octubre de 2025, las emisiones de bonos y obligaciones negociables alcanzaron los 11.000 millones de dólares.

Julie Kozack, portavoz del Fondo Monetario Internacional (FMI), resaltó en la semana el proceso de compra de divisas que sostiene el Banco Central a lo largo de 2026. Sin embargo, evitó fijar una fecha para el cierre de las negociaciones que mantienen los equipos técnicos del organismo y representantes del Ministerio de Economía por la segunda revisión del acuerdo por 20.000 millones de dólares.

“El compromiso entre el personal del FMI y las autoridades es muy cercano, y las charlas están avanzando”, dijo la vocera del FMI durante la conferencia de prensa internacional que ofreció en Washington.

“Como hemos discutido aquí, para reconstruir las reservas internacionales, el Banco Central de la República Argentina ha comprado cerca de 3.500 millones de dólares, en reservas desde el inicio del año», afirmó Kozack. Y sintetizó: “Esto es equivalente a cerca de setenta millones de dólares de Estados Unidos por día”.

Argentina cumplió con los objetivos de emisión monetaria y reducción del déficit fiscal, pero mantiene negociaciones con los técnicos del FMI para obtener un waiver por no haber alcanzado la meta de acumulación de reservas. En ese contexto, las conversaciones se encuentran avanzadas y se espera que en las próximas semanas se anuncie el Staff Level Agreement (SLA).

Corporate Events,South America / Central America,Government / Politics

La ola de denuncias referidas a posibles estafas y gastos desconocidos por parte de muchos usuarios disparó una alerta sobre el sistema de pago electrónico de peajes, el Telepase.

El momento no pudo ser más inoportuno, ya que luego de la promulgación de la reforma a la Ley de Tránsito del año pasado, todas las autopistas nacionales se encuentran en pleno proceso de transformación, migrando del sistema tradicional de pago manual con cabina y barrera, hacia los peajes conocidos como free flow, en los cuales los vehículos pasan debajo de un portal sin variaciones en la velocidad o flujo del tránsito y abonan el peaje con la sola lectura del dispositivo que está colocado en cada automóvil.

Sin embargo, gran parte de los problemas detectados parecen tener que ver más con errores de los usuarios que con fallas de seguridad del sistema. Para evitar inconvenientes o eventuales estafas, es importante conocer cada aspecto del sistema Telepase.

Por ese motivo se promueve la utilización exclusiva del portal oficial (www.telepase.com.ar), para evitar caer en engaños de sitios web fraudulentos que simulan ser el canal legítimo con la sola finalidad de obtener datos personales y bancarios de los usuarios. Las estafas también avanzan a través de redes sociales y mensajes directos en plataformas como Facebook, Instagram y X, lo que refuerza la recomendación de no ingresar credenciales en canales no verificados.

Telepase opera mediante un pequeño dispositivo que se coloca sobre el parabrisas y queda vinculado a la patente del vehículo. La adhesión se realiza de manera digital a través del sitio oficial, donde el usuario debe completar el registro y asociar el método de pago deseado. El pago de los peajes de este sistema puede efectuarse mediante tarjeta de crédito, débito o a través de la plataforma digital Mercado Pago.

Cuando el lector no identifica el dispositivo al pasar por la estación, un sistema de cámaras con tecnología OCR (reconocimiento óptico de caracteres) registra la patente del vehículo. Este método actúa como un respaldo para validar la transacción y resulta fundamental en casos de reclamos, ya que permite verificar si la pasada corresponde efectivamente al titular registrado en la plataforma.

En determinadas situaciones, como patentes adulteradas o errores de lectura, el sistema contempla la posibilidad de reintegro para el usuario afectado.

También es importante conocer el método de facturación del servicio, que se realiza de manera quincenal, por lo cual es normal que los usuarios observen uno o dos débitos mensuales en sus resúmenes bancarios dependiendo del uso del dispositivo o no en ambas quincenas.

Otra de las ventajas que tiene estar adherido a Telepase en lugar de utilizar el sistema manual, es que tiene una tarifa diferenciada con menores valores respecto a los de la ventanilla tradicional. Esto es debido a la clara intención de incentivar el uso del sistema digital y automático de pago de peajes.

El sitio oficial utiliza conexiones seguras y barreras tecnológicas para impedir accesos no autorizados y minimizar riesgos de ciberataques. Además, los equipos de trabajo de Telepase implementan monitoreos continuos, controles internos y auditorías periódicas, para asegurar que el servicio se mantenga confiable y los datos de los clientes estén resguardados.

Más allá de estas medidas internas, y de la recomendación de utilizar el portal oficial, los administradores de Telepase recomiendan controlar de manera frecuente los consumos a través del homebanking, ya que ante la aparición de cargos desconocidos en los resúmenes bancarios, el usuario cuenta con un plazo de 30 días para desconocer el cargo y denunciar la situación ante el equipo de atención al usuario de la empresa.

Otro error que suele cometerse, y que también puede generar cargos inesperados en la cuenta de Telepase es olvidar hacer una desvinculación del dispositivo respecto a la patente al momento de vender el automóvil.

Para evitar este inconveniente, el sistema permite solicitar la baja de manera digital, a través de la sección de autogestión del sitio, o contactando a los centros de atención de las empresas concesionarias. Es importante saber que una vez gestionada la baja, la información se comparte automáticamente con todas las autopistas de la red en un plazo de 72 a 96 horas hábiles, por lo cual existe ese período en el que pueden llegar cargos, a menos que la desvinculación se realice antes de entregar la unidad a su nuevo propietario.

Las empresas concesionarias de autopistas que están adheridas al sistema son Autopistas del Sol, Autopistas del Oeste, Autopistas Urbanas (AUSA), Corredores Viales S.A., AUBASA, CEAMSE, Autopista Santa Fe, Telepeaje Plus, Camino de las Sierras y Autovía del Mercosur.

Telepase,Argentina,peajes,cobro automático,sticker,vehículo,tránsito,autopista,tecnología,digital

ECONOMIA

Ingresos Brutos y la provincia de Buenos Aires encabezan el ranking de voracidad fiscal de la Argentina

El impuesto a los Ingresos Brutos, el caballito de batalla de las administraciones provinciales, un impuesto “en cascada” que pesa sobre los costos de producción mucho más de lo que insinúan sus diferentes alícuotas, sigue siendo el tributo que más impacta a las empresas argentinas, según surge de la undécima “Encuesta Anual” de impuestos de la consultora KPMG, que relevó a más de 80 especialistas impositivos de empresas medianas y grandes de diversos sectores productivos y de servicios del país sobre temas como la presión fiscal, su impacto en los precios y en los planes de inversión.

La encuesta busca medir el impacto de los impuestos en la actividad económica y en los negocios desde la visión de las empresas. En esta edición, el foco está puesto sobre lo ocurrido en 2025 y la perspectiva sobre inversiones, financiamiento y actividad para 2026, sobre lo que respondieron empresas medianos y grandes, de diversos sectores productivos y de servicios en tres bloques temáticos: 1) presión fiscal, y su incidencia sobre precios y planes de inversión, 2) rol de organismos administrativos y judiciales, y 3) Perspectivas 2026.

“Una vez más Ingresos Brutos lidera la lista de los que encarecen de manera determinante los precios de productos y servicios. La brecha que saca este gravamen por sobre los demás es muy elocuente. Este año superó el 60% contra un 54% del año pasado. Es bastante improbable el éxito de una reforma fiscal profunda, que haga foco en la productividad y en el desarrollo, sin apuntar a una readecuación de este gravamen y a moderar fuertemente la superposición de regímenes de recaudación provinciales”, explica Fernando Quiroga Lafargue, socio de Impuestos Corporativos de KPMG en Argentina y responsable de la encuesta.

Los principales resultados fueron los siguientes:

- 60,81% dice que Ingresos Brutos sigue siendo el impuesto que más impacta en los productos y servicios que se venden.

- 35,14% afirma que el marco fiscal obligó a desinvertir y el 60,81 que fue neutro.

- La provincia de Buenos Aires sigue siendo la de mayor presión fiscal del país.

- 83,78% posee saldos favor de diversa magnitud del impuesto sobre los ingresos brutos por impuesto pagado en exceso producto de la proliferación de regímenes de retención.

- La Corte Suprema continúa obteniendo el más alto puntaje (6,24) en objetividad en materia fiscal.

- El Ministerio de Economía es percibido como el mejor interlocutor a la hora de interesarse por problemáticas impositivas que afectan la actividad económica.

- 57,97 % cree que la presión fiscal seguirá igual en 2026.

- 81,16 % sostuvo que mantendrá sus inversiones.

- 88,41% dijo que no advierten interés de las provincias en ofrecer incentivos impositivos para fomentar inversiones.

- El replanteo del Impuesto sobre los Ingresos Brutos es la iniciativa fiscal más votada para facilitar decisiones de inversión en Argentina. Le sigue la búsqueda de simplificación tributaria.

- 88,41% no ve predisposición de las provincias en avanzar en reformas de leyes de coparticipación y gravámenes provinciales.

El rechazo empresario y profesional a de Ingresos Brutos, el tributo que más “recaudación propia” aporta a los fiscos provinciales, sigue aumentando: hace un año encabezaba, con un 54% de respuestas, la lista de tributos rechazados, proporción que este año creció el 61 por ciento. Más revelador aún que el rechazo al tributo provincial es cinco veces mayor al que cosechó el IVA, un impuesto nacional que lo escoltó muy lejos, con 12,16 por ciento.

Peor aún, además de calificar a Ingresos Brutos como un impuesto distorsivo, que encarece “de manera determinante” los precios y servicios de las empresas, un 30% de los encuestados advirtió que el año pasado hubo aumentos de alícuotas. Por orden las jurisdicciones que más incurrieron en ese desaliento a la producción fueron, por orden, CABA, la Provincia de Buenos Aires y Santa Fe. “Aun siendo Ingresos Brutos el tributo mayormente identificado como nocivo para la actividad económica en los últimos años las autoridades fiscales siguen fijando nuevos aumentos”, destacó KPMG.

Prueba elocuente del “funcionamiento anómalo” de Ingresos Brutos es que solo un 16% de los contribuyentes consultados dijo tener saldos, mientras 84% de los consultados (2% más que el año pasado y 4% más que en 2023) sí tiene saldos a favor de impuestos provinciales de magnitudes diversas, lo que también significa un perjuicio financiero.

En cuanto al efecto de los impuestos sobre la inversión, una amplia mayoría de los encuestados (96%) dijo que el marco fiscal “los obligó a desinvertir o, en el mejor de los casos les permitió “mantener” las inversiones ya efectuadas”. Ergo, solo un 4% dijo haber desarrollado en 2025 algún plan de expansión de inversión, tres puntos porcentuales menos que hace un año.

Por jurisdicciones, ya no por el aumento de alícuotas de IIBB, sino por la presión impositiva total, el mayor desaliento tributario a la producción lo encabezó la provincia que encabezó el ranking de voracidad fiscal, considerada “la jurisdicción más gravosa” del país, con Misiones en segundo lugar y CABA completando el podio. Córdoba y Tucumán completan el Top 5.de angurria impositiva como confirman sucesivas encuestas. A su vez, Misiones y Tucumán son las provincias que, por su accionar fiscal, más restringen la oferta de bienes y servicios a sus residentes, como se reitera año a año.

REUTERS/Agustin Marcarian

La opinión de empresarios, CEOs y tributaristas sobre la “objetividad” de organismos fiscales, sean del Poder Ejecutivo o del Judicial, se expresa en calificaciones del 1 al 10, como en una vieja libreta escolar. La Corte Suprema es la mejor calificada, pero tampoco descolla: su “nota” es 6,24, no mucho mejor que el 6,15 de ARCA. AGIP, la agencia fiscal porteña, se sacó un 5,55 y ARBA, la bonaerense, un 3,93, un claro bochazo, aunque menos vergonzoso que el de 3,56 de 2024.

Las empresas perciben una mejor disposición en el Ministerio de Economía y las agencias fiscales de nivel nacional que en las provinciales, al punto que al calificar de 1 a 10 la expectativa de futuras reducciones impositivas, el ámbito nacional obtiene un 7 y la mejor calificación subnacional es la de CABA, con 5. De todos modos, esas expectativas no son para este año, pese a lo cual el 81,2% de los encuestas sostuvo que mantendrá los planes de inversión y un 8,7% incluso las aumentará. Para mejorar la inversión, la opción más votada fueron la reducción de Ingresos Brutos, esperanza sin eco en los planes provinciales. Del mismo modo, casi un 90% de los encuestados no advierte ni predisposición ni viabilidad en el ámbito provincial para avanzar en reformar leyes de coparticipación y de gravámenes provinciales, en paralelo con una discusión de reforma tributaria nacional.

El Banco Central alcanzó su mayor racha compradora en casi dos décadas: cuántos dólares sumó en lo que va del año

Tomás Etcheverry frenó a la revelación española y avanzó a octavos de final en el Miami Open

El apoyo de Pablo Echarri a Andrea Del Boca en Gran Hermano: “Fue objeto de una persecución injusta y horrible”

Novelli y Grandio: los amigos del pasado de Milei que ahora se transformaron en una pesadilla

Tras la renovación de autoridades partidarias, el PJ bonaerense activó la carrera por la sucesión de Kicillof

UK nuclear submarine deployed to Arabian Sea before Iran targets key US-UK base: reports

Kicillof desembarcó en CABA, lanzó su proyecto 2027 y empezará a ampliar su armado político en todo el país

¿DÓNDE ESTÁ ESMERALDA? El grito de una madre que sacude a la Argentina: «Me la arrebataron de la puerta»

¿MACRI 2027? El «operativo retorno» que sacude al PRO y los nombres que suenan para la vicepresidencia

¿FIN DE CICLO? Escándalo por la mansión no declarada y viajes de lujo empujan a Manuel Adorni fuera del Gobierno: Su salida sería inminente

POLITICA3 días ago

POLITICA3 días ago¿MACRI 2027? El «operativo retorno» que sacude al PRO y los nombres que suenan para la vicepresidencia

- POLITICA2 días ago

¿FIN DE CICLO? Escándalo por la mansión no declarada y viajes de lujo empujan a Manuel Adorni fuera del Gobierno: Su salida sería inminente

- POLITICA2 días ago

“Tiro al facho”: la repudiable “intervención” en Facultad de Medicina en la que había que tirarle dardos a Javier Milei