ECONOMIA

Cuáles son las provincias que reciben del gobierno nacional más transferencias automáticas por habitante

Un nuevo informe elaborado por el Instituto Argentino de Análisis Fiscal (Iaraf), bajo la autoría del economista Nadin Argañaraz, analiza en profundidad la distribución de los recursos federales en la Argentina y pone el foco en la capacidad de gasto por habitante derivada de las transferencias automáticas que la Nación envía a las provincias y a la Ciudad Autónoma de Buenos Aires (CABA).

El estudio, que abarca la evolución de estos giros durante los años 2010, 2023 y 2024, confirma una estructura de reparto desigual donde las jurisdicciones con menor densidad poblacional y menores ingresos propios se mantienen como las principales beneficiarias en recursos per cápita.

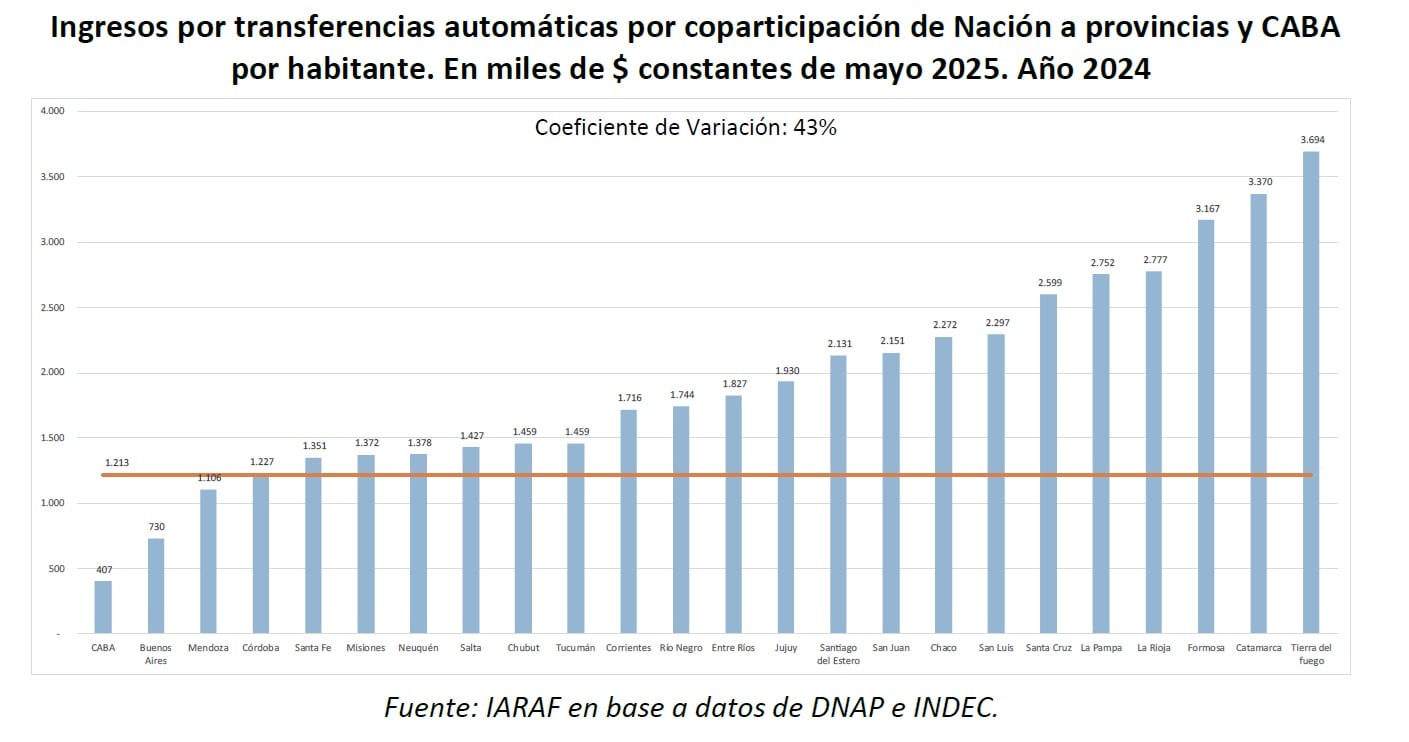

Las transferencias automáticas, que constituyen el objeto central del análisis, están compuestas por la coparticipación federal de impuestos, diversas leyes especiales y la compensación por el Consenso Fiscal. Del relevamiento de los datos correspondientes al año 2024 se desprende que las provincias que lideraron la recepción de fondos por habitante fueron Tierra del Fuego, Catamarca y Formosa. Estas tres jurisdicciones conservaron su posición en la cima del ranking durante todo el periodo analizado, mostrando una persistencia en la estructura de la distribución de recursos.

Al observar la tabla de posiciones de 2024 presentada en el documento, se identifica que el grupo de las cinco jurisdicciones con mayores ingresos reales por transferencias automáticas per cápita se completa con La Rioja y La Pampa. En el extremo opuesto de la tabla, las jurisdicciones que percibieron los menores montos por habitante fueron la Ciudad Autónoma de Buenos Aires, la provincia de Buenos Aires y Mendoza, seguidas por Córdoba y Santa Fe. Al igual que en el caso de las provincias más beneficiadas, este grupo de menores ingresos relativos mantuvo su ubicación en la parte inferior del ranking tanto en 2010 como en 2023 y 2024.

La disparidad entre los extremos del ranking resulta significativa al cuantificar los recursos recibidos. Según detalla el informe, la brecha entre la jurisdicción de mayor recaudación y la de menor recaudación fue del 809% en el último año analizado. Esto implica que Tierra del Fuego registró una recaudación por habitante equivalente a nueve veces la de la Ciudad Autónoma de Buenos Aires. El nivel promedio de transferencias para el consolidado de las 24 jurisdicciones se ubicó en $1.213.000 por habitante, expresado en moneda constante de mayo de 2025.

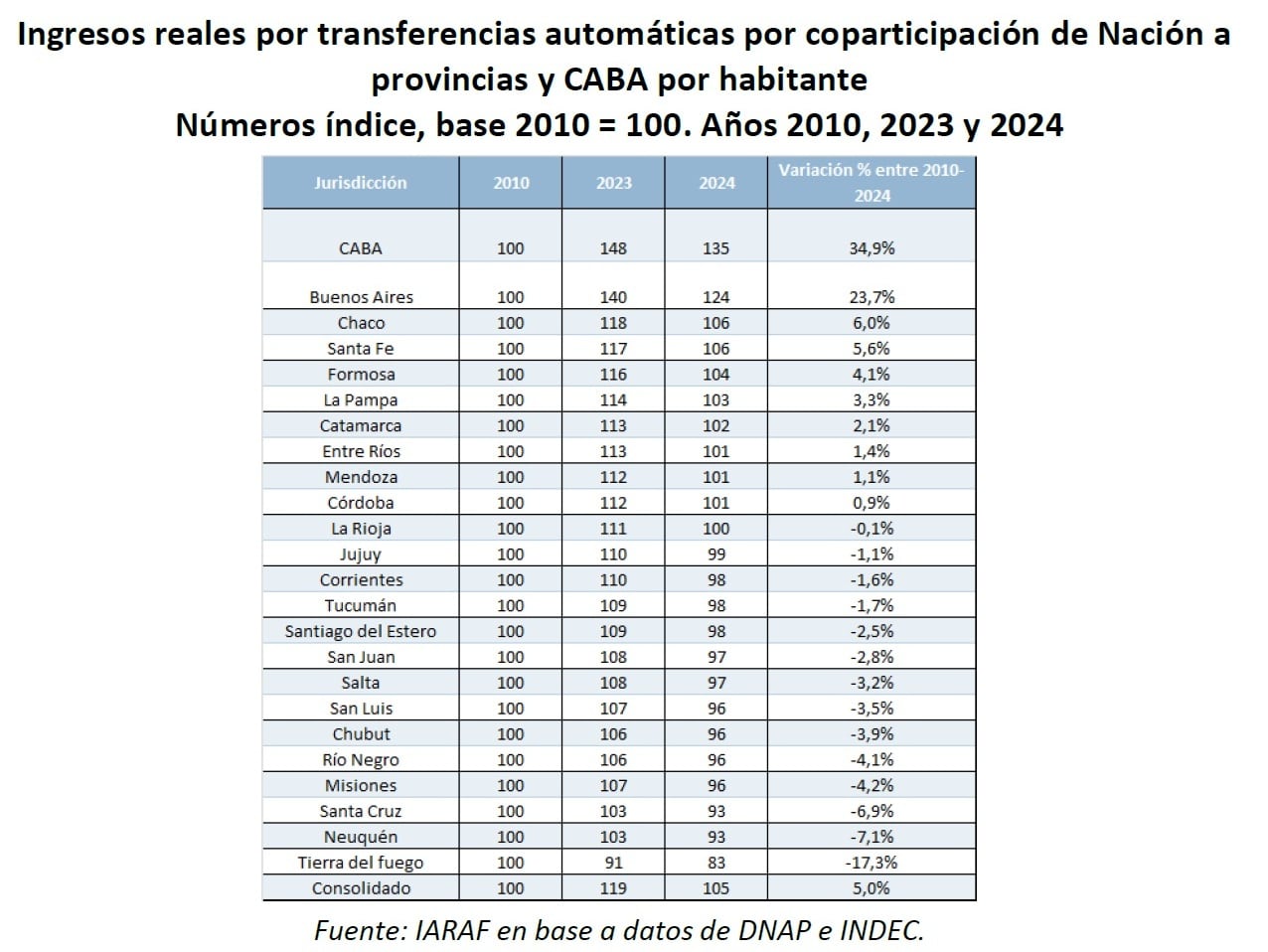

En términos de evolución temporal, el trabajo de Argañaraz expone una dinámica de crecimiento seguida de una retracción reciente. El análisis indica que las transferencias automáticas reales por habitante promedio de las 24 jurisdicciones experimentaron una suba del 19% entre los años 2010 y 2023. Sin embargo, esta tendencia se revirtió entre 2023 y 2024, periodo en el cual se registró un descenso del 12% debido a la caída real de la recaudación nacional coparticipable. A pesar de esta baja del último año, el balance de largo plazo arroja un saldo positivo, ya que en 2024 los ingresos por transferencias automáticas fueron un 5% mayores a los del año 2010 en términos reales.

Un aspecto relevante del estudio es el comportamiento individual de cada jurisdicción respecto a la variación de sus ingresos reales punta a punta, es decir, al comparar 2024 contra 2010. Si bien el ranking de posiciones relativas mostró pocas alteraciones, las tasas de crecimiento fueron heterogéneas. De las diez jurisdicciones que lograron incrementos en este lapso, la Ciudad Autónoma de Buenos Aires fue la que más creció, con una variación positiva del 34,9%. Le siguieron la provincia de Buenos Aires con un aumento del 23,7%, Chaco con un 6%, Santa Fe con un 5,6% y Formosa con un 4,1%.

Por otra parte, catorce jurisdicciones sufrieron una disminución en sus transferencias reales por habitante al comparar el cierre de 2024 con el inicio de la serie en 2010. Las caídas más pronunciadas se verificaron en Tierra del Fuego, que registró un descenso del 17,3%, seguida por Neuquén con una baja del 7,1% y Santa Cruz con una merma del 6,9%.

También mostraron retrocesos Misiones, con una caída del 4,2%, y Río Negro, con un descenso del 4,1%. Estos datos revelan que, aunque Tierra del Fuego se mantiene como la jurisdicción con mayores recursos per cápita, es a su vez la que ha experimentado la mayor pérdida de poder adquisitivo real de estos fondos en los últimos catorce años.

Para profundizar en el análisis de las asimetrías del federalismo fiscal, el informe del Iaraf agrupa a las 24 jurisdicciones en cuatro categorías homogéneas en función de su ingreso promedio y su densidad poblacional. El primer grupo, definido como de altos ingresos y alta densidad poblacional, está conformado por Buenos Aires, CABA, Córdoba, Entre Ríos y Santa Fe. El segundo grupo, de altos ingresos y baja densidad, incluye a Chubut, La Pampa, Neuquén, Río Negro, San Luis, Santa Cruz y Tierra del Fuego.

El análisis por grupos arroja conclusiones determinantes sobre la lógica distributiva del sistema. A lo largo de todo el periodo, las provincias de menores ingresos y baja densidad poblacional fueron las que recibieron las mayores transferencias por habitante. En segundo lugar se ubicó el grupo de altos ingresos y baja densidad. Por el contrario, las jurisdicciones de mayores ingresos y alta densidad poblacional, entre las que se encuentran los grandes distritos urbanos como CABA y Buenos Aires, concentraron los niveles más bajos de envíos nacionales per cápita.

Corporate Events,South America / Central America,BUENOS AIRES

ECONOMIA

Con el petróleo arriba de 100 dólares el barril, esperan nuevos aumentos de los combustibles

Si los actuales precios internacionales de los combustibles se mantienen “es inevitable” que haya nuevos reajustes de los precios de los combustibles dijo el exsecretario de Energía y expresidente de YPF Daniel Montamat, titular de la consultora energética Montamat & Asociados.

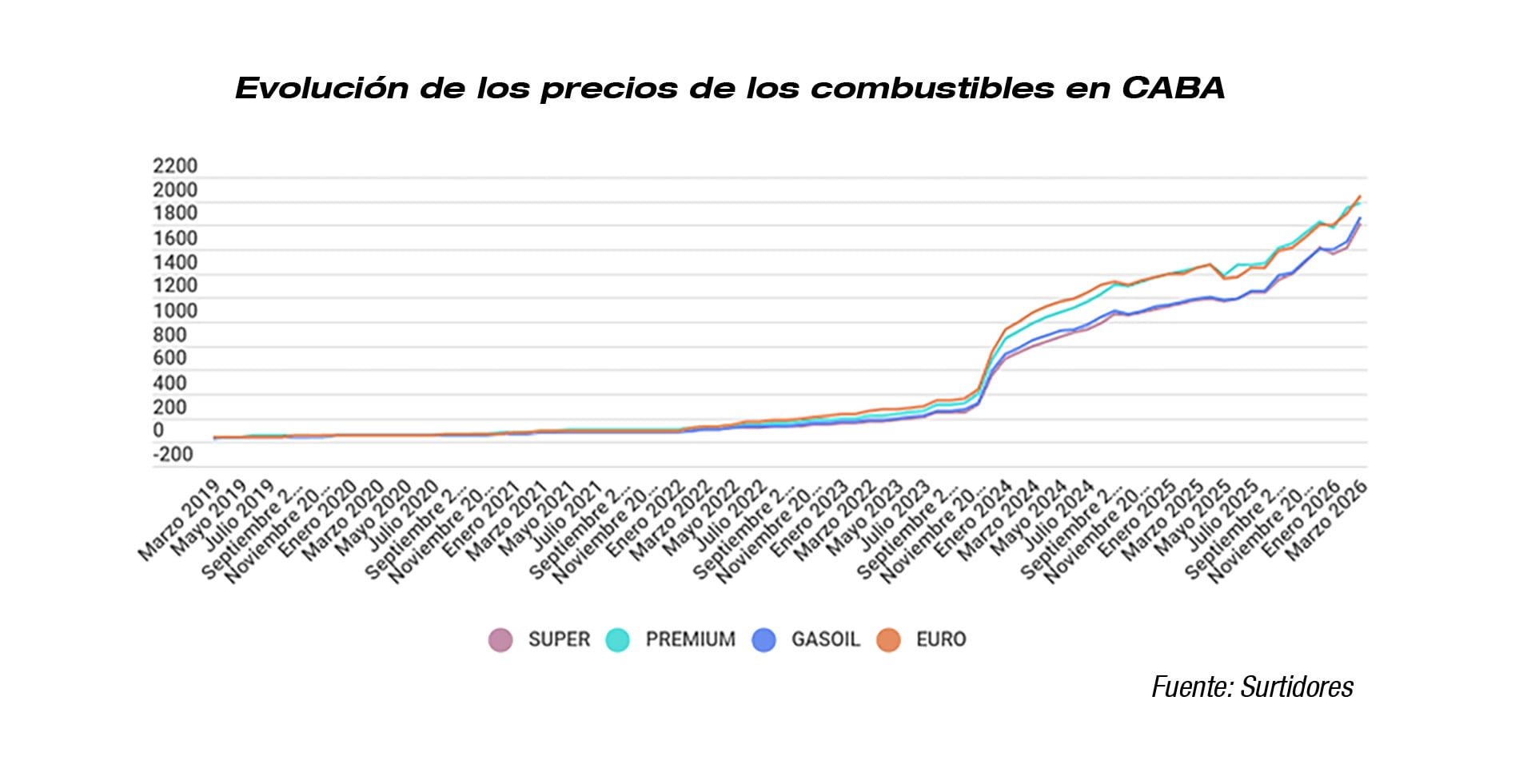

Al inicio de esta semana los precios de los combustibles en la Argentina, en particular en la Ciudad Autónoma de Buenos Aires ya habían aumentado en torno del 9% respecto a los valores que tenían el 28 de febrero, cuando se iniciaron los bombardeos de Israel y Estados Unidos sobre Irán y se inició la actual guerra en Medio Oriente, que prácticamente clausuró el tránsito marítimo por el Estrecho de Ormuz, por donde transita cerca del 20% del petróleo y 33% del GNL mundial, se extendió con los bombardeos de Irán a otros países de la zona del Golfo y escaló en términos de daño energético con el bombardeo a infraestructuras clave tanto en Irán como en Qatar.

Las últimas acciones bélicas fueron leídas en los mercados internacionales como el paso de un daño económico coyuntural a otro de tipo estructural, con importantes caídas de la producción de petróleo y gas y, por ende, aumentos duraderos de los combustibles a nivel mundial.

En ese contexto, empiezan a debilitarse las proyecciones que hasta mitad de la semana se mantenían, reflejadas en precios “futuros” del petróleo bastante más bajos que los valores actuales.

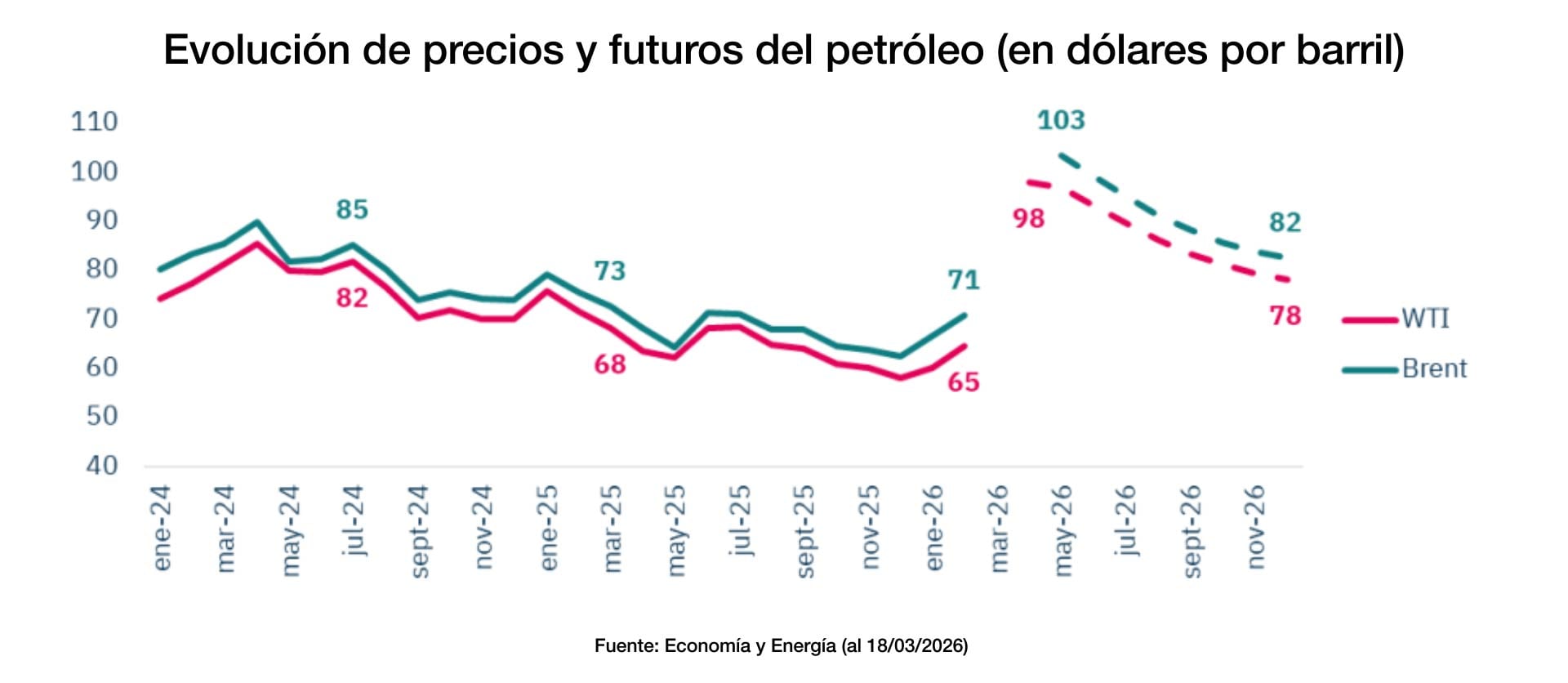

El barril de Brent cotizó ayer viernes a poco más de USD 112 el barril y empiezan a tambalear las previsiones implícitas en los mercados de futuros, que anticipaban un derrumbe de valores una vez superada la guerra, que se pensaba menos extendida geográfica y temporalmente.

En la semana, los precios de la nafta super de YPF en las estaciones de servicio de CABA pasaron de un promedio de $1.738 a $1.803, los de la nafta Infinia de $1.899 a $1.975 y los del Infinia Diesel (gasoil) de $1.955 a $2.033 y si bien Horacio Marín, presidente de la petrolera de mayoría estatal señaló hace unos días que la empresa irá “amortiguando los aumentos”, es incierto hasta qué punto podrá hacerlo y qué hacen las demás comercializadoras, bajo las marcas Shell, Axion y Puma.

Según Jorge Lapeña, presidente del Instituto de Energía Argentina General Mosconi, el Estado tiene herramientas para evitar que los precios en el mercado local sigan automáticamente los valores internacionales, priorizando el abastecimiento interno.

Además, legisladores del kirchnerismo propusieron en el Congreso tratar un proyecto de ley para obligar a las petroleras y al Estado a informar por anticipado cualquier cambio de precios y restablecer el mecanismo oficial derogado por la resolución 717/2025, que establecía el “Sistema en Línea de Información de Precios en Surtidor”, que obligaba a comunicar con no menos de 72 horas de anticipación cualquier ajuste en los valores de nafta y gasoil.

A partir de esa resolución, los cambios en los valores pueden hacerse sin comunicación previa. La idea implícita es que marcas y estaciones de servicio compitan intensamente por el favor de los automovilistas. Hubo también un amparo colectivo en ese sentido, a consideración de la Justicia.

De hecho, si bien el gobierno es partidario del libre mercado y de aplicación del concepto de “paridad de exportación” (que el precio que se pague en el mercado interno refleje la evolución de los precios internacionales, a su vez indicador de la capacidad de las petroleras y del país de hacerse de dólares vía exportación de hidrocarburos), una reciente señal refleja preocupación por los efectos que la situación podría tener sobre la economía local, en particular sobre la tasa de inflación.

Producto de esa preocupación, la Secretaría de Energía introdujo un cambio en el período estacional para que se complete en abril la licitación para la importación privada de GNL, que será recién a partir del 1 de mayo, lo cual demorará el traslado a precios locales de la importación de GNL que la Argentina empieza a hacer a partir de abril para cubrir el aumento de gas de los meses de invierno.

Más allá del efecto “amortiguador” de YPF y de demorar al menos un mes el efecto de los mayores precios del gas, Montamat subrayó al sitio especializado Surtidores la altísima volatilidad del mercado internacional. “El barril sube a 116 y baja a 106 dólares según las expectativas del conflicto en el Golfo y lo que pase con el Estrecho de Ormuz” y la Argentina no puede ignorar esas referencias externas. “Las refinadoras no integradas están pagando paridad de exportación. El problema es que los combustibles no están todavía ajustados en el surtidor a esos valores”, indicó. Según sus estimaciones, cuando el barril promediaba entre 87 y 88 dólares, las naftas estaban un 6% por debajo de la paridad de importación y el gasoil un 16%. “Si se mantienen estos precios, es inevitable que haya nuevos reajustes”, concluyó.

nafta,combustible,estación de servicio,auto,vehículo,precios,economía,inflación,energía,transporte

ECONOMIA

Supermercados pierden terreno mientras mayoristas crecen en pleno escenario de ajuste económico

El consumo en Argentina arrancó 2026 con señales mixtas pero predominantemente negativas. En enero, las ventas en supermercados cayeron 1,2% interanual, mientras los autoservicios mayoristas lograron un leve crecimiento del 1,3%, según datos del Instituto Nacional de Estadística y Censos (INDEC).

Esta divergencia entre canales refleja cambios profundos en los hábitos de compra. Los argentinos buscan alternativas más económicas ante el deterioro del poder adquisitivo.

La situación se agrava cuando se analiza la evolución mensual. En términos desestacionalizados, las ventas en supermercados retrocedieron un 1,5% respecto de diciembre, marcando la segunda baja en los últimos tres meses y evidenciando un enfriamiento del consumo tras un 2025 relativamente estable.

Los supermercados enfrentan su peor momento en meses

El segmento minorista tradicional sigue reflejando el golpe al bolsillo de las familias. El índice de ventas a precios constantes se ubicó en 82,8 puntos, un nivel que confirma la retracción.

En valores nominales, las ventas totales alcanzaron $2,34 billones, lo que representa un incremento del 25,1% interanual. Ese crecimiento, sin embargo, está impulsado casi exclusivamente por la inflación.

El ticket promedio trepó hasta $34.840. Ese valor marca un nuevo récord, pero lejos de ser una buena noticia, refleja cuánto más caro está hacer las compras.

Los rubros que más aumentaron en los últimos doce meses fueron:

- Carnes: +49,4%

- Verdulería y frutería: +38,3%

- Alimentos preparados y rotisería: +32,5%

- Panadería: +27,2%

Estos incrementos golpean directamente en productos esenciales. Son los que más pesan en el gasto mensual de los hogares argentinos.

Por qué los mayoristas logran crecer mientras los super caen

El canal mayorista muestra una dinámica opuesta. Las ventas crecieron 0,8% en términos mensuales, acumulando así su segundo avance consecutivo.

En la comparación interanual, el incremento fue del 1,3%. Este número puede parecer modesto, pero representa una leve recuperación en un segmento que suele ser más elegido en contextos de ajuste económico.

Los mayoristas ofrecen precios más bajos por volumen, lo que los convierte en la opción preferida de consumidores y pequeños comercios que buscan estirar cada peso en un contexto de ingresos ajustados.

Las ventas totales en mayoristas alcanzaron cerca de $0,34 billones en enero. En términos nominales, eso representa una suba del 25,8% respecto al mismo mes de 2025.

Los rubros con mejor desempeño fueron:

- Carnes: +70,7%

- Otros productos: +31,2%

- Almacén: +30,5%

- Lácteos: +25,3%

El salto en carnes llama especialmente la atención. Sugiere que tanto consumidores como comercios prefieren comprar por volumen en este canal para acceder a mejores precios.

La confianza del consumidor acumula dos meses de caídas

El deterioro del consumo no se limita a las góndolas. El Índice de Confianza del Consumidor (ICC) cayó 5,3% en marzo, según el relevamiento de la Universidad Torcuato Di Tella.

Es la segunda baja consecutiva. El indicador se ubicó en 42,09 puntos, registrando una caída del 4,73% respecto al mismo mes de 2025.

Este índice mide el ánimo económico de los argentinos. Cuando cae, refleja menos expectativas de mejora y menor disposición a gastar.

GBA y CABA lideran el pesimismo económico

El informe muestra diferencias regionales marcadas. El Gran Buenos Aires y la Ciudad de Buenos Aires concentran el mayor deterioro:

- Gran Buenos Aires (GBA): -9,35%

- Ciudad de Buenos Aires (CABA): -6,99%

- Interior del país: +1,26%

El interior continúa exhibiendo el nivel más alto del índice, con 50,71 puntos. El GBA mantiene los valores más bajos de todo el país, reflejando un clima de mayor pesimismo.

Esta brecha regional es significativa. Muestra cómo el deterioro económico golpea con diferente intensidad según la geografía.

El golpe al bolsillo afecta a todos los niveles de ingresos

La pérdida de confianza es generalizada. Tanto los sectores de ingresos altos como bajos registraron caídas en marzo:

- Ingresos bajos: -6,91%

- Ingresos altos: -4,71%

Esto evidencia que el deterioro es transversal. Aunque más intenso en los sectores vulnerables, alcanza también a quienes tienen mayor capacidad de ahorro.

La Situación Personal fue el componente más afectado dentro del ICC, con un descenso del 8,23% mensual, reflejando que los argentinos perciben un empeoramiento directo en sus finanzas personales más allá de la situación macroeconómica general.

Qué componentes del ICC cayeron más en marzo

Dentro del Índice de Confianza del Consumidor, todos los subíndices mostraron caídas mensuales. La más pronunciada se observó en Situación Personal, seguida por:

- Bienes durables e inmuebles: -4,58%

- Situación macroeconómica: -3,26%

Las condiciones presentes cayeron un 6,48%. Las expectativas futuras retrocedieron un 4,45%, reflejando cautela tanto en el presente como en las perspectivas de corto plazo.

El informe también destaca que la Situación Personal se ubica un 10,32% por debajo del nivel registrado en marzo de 2025. Es la caída interanual más pronunciada entre todos los componentes.

Febrero ya había marcado señales de alerta

El panorama negativo no es nuevo. En febrero, el ICC había registrado una caída del 4,7%, la más fuerte en seis meses. El indicador se ubicó entonces en 44,38 puntos.

En términos interanuales, el indicador mostró una baja del 6,09%. Eso consolidó una tendencia descendente en el inicio de 2026.

A nivel regional, las caídas de febrero fueron generalizadas:

- CABA: -7,77%

- GBA: -5,35%

- Interior: -2,26%

Por nivel de ingresos, la contracción fue más marcada en los sectores de mayores ingresos (-5,24%). En los de menores ingresos fue del -2,28%.

Un consumo sin señales claras de recuperación a la vista

El arranque de 2026 deja un panorama mixto pero con predominio de señales negativas. Mientras los supermercados evidencian una retracción sostenida en las ventas, los mayoristas logran sostener una leve mejora impulsados por cambios en los hábitos de compra.

Al mismo tiempo, la caída en la confianza del consumidor refleja un contexto económico donde persisten la incertidumbre y la cautela. Estos factores condicionan la recuperación del consumo en el corto plazo.

La divergencia entre canales sugiere que los argentinos están adaptando sus estrategias de compra. Buscan alternativas más económicas, priorizan volumen sobre conveniencia, y ajustan expectativas ante un escenario que no muestra señales claras de mejora inmediata.

iprofesional, diario, noticias, periodismo, argentina, buenos aires, economía, finanzas,

impuestos, legales, negocios, tecnología, comex, management, marketing, empleos, autos, vinos, life and style,

campus, real estate, newspaper, news, breaking, argentine, politics, economy, finance, taxation, legal, business,

technology, ads, media,consumo,confianza del consumidor

ECONOMIA

Semana financiera: las acciones petroleras blindaron a la Bolsa argentina frente a las caídas globales

La escalada bélica en Medio Oriente resultó muy perjudicial para la inversión financiera, que le dio marco a una acusada salida de fondos en las bolsas internacionales. Pese al este resultado, los activos argentinos atravesaron el trance con mejor suerte que sus pares del exterior.

El índice Dow Jones de Industriales recortó un 2,4% semanal; el promedio S&P 500 bajó 2,5% y el panel tecnológico Nasdaq resignó un 3,1 por ciento.

Los precios del petróleo tocaron máximos desde julio de 2022, con el barril de WTI a USD 98,09 y el crudo Brent del Mar del Norte a USD 112,32, que le dieron respaldo a las acciones argentinas del sector.

Así, el ADR de YPF ganó 10,8% desde el viernes anterior, a USD 41,92, mientras que Vista Energy progresó 12,1%, Tenaris, un 5,7%, y Pampa Energía, un 3,5 por ciento.

Dada la ponderación de los títulos del sector energía en el S&P Merval de la Bolsa de Comercio de Buenos Aires, el panel líder ganó un 3,1% en pesos desde el viernes anterior, en los 2.725.326 puntos. En dólares “contado con liqui” el Merval avanzó un 3,3 por ciento.

“El tema dominante en la semana fue la suba del petróleo y sus efectos locales e internacionales. En medio del conflicto bélico en Irán, el Brent superó los 110 dólares el barril. La combinación de mayores precios internacionales y un esquema macro restrictivo está generando tensiones. Si bien el shock energético mejora los términos de intercambio, también introduce presiones inflacionarias y limita el margen de política fiscal, especialmente por la postergación de impuestos a los combustibles. De por sí, la suba en el precio de combustibles aportará a la inflación mensual en un mes particularmente alto desde el punto de vista estacional”, puntualizó un informe de Puente.

Los bonos soberanos hard dollar -Bonares y Globales- promediaron una caída semanal de 1,3%, mientras que el riesgo país de JP Morgan se incrementó en 55 unidades para la Argentina, para alcanzar los 633 puntos básicos, en su nivel más alto desde el 4 de diciembre del año pasado.

Un informe de IEB precisó que “la guerra en Medio Oriente atraviesa una fase de escalada, que pone en duda la hipótesis de una resolución rápida del conflicto. Aunque algunos analistas especializados indican que Donald Trump iniciaría una etapa de off ramp (vía de salida), es decir buscar una salida digna para desescalar el conflicto. En los últimos días, Irán intensificó los ataques sobre infraestructura energética en el Golfo, afectando instalaciones clave de GNL en Catar, Emiratos Árabes Unidos y refinerías en Kuwait; aunque parte de los daños fue contenida, persiste la incertidumbre sobre el impacto en la oferta global de gas y petróleo».

“El mensaje de los principales bancos centrales, incluida la Reserva Federal, esta semana es de incertidumbre respecto a la duración del shock petrolero, pero nadie parece dispuesto a pensar en ajustes en la política monetaria. Mientras tanto, la presión por los activos de riesgo sigue extendiéndose y los mercados incorporar subas de tasas de política monetaria este año en varias economías“, analizaron desde Balanz Capital.

Una variable que dejó un comportamiento favorable durante la última semana fue el dólar, que en su cotización mayorista descontó 9,50 pesos (-0,7%), para quedar ofrecido a $1.390,50, el mínimo desde el 24 de febrero.

La banda superior del esquema cambiaria establecido por el Banco Central se ubicó en los $1.638,52, lo que alejó al tipo de cambio oficial en unos 248,02 pesos o 17,8% de ese límite de libre flotación, la brecha más amplia desde el 1 de julio de 2025 (18%).

En el mismo sentido, el dólar al público finalizó a $1.410 para la venta en el Banco Nación, también en un piso del último mes y con baja de diez pesos o 0,7% respecto del viernes anterior.

El BCRA compró en el mercado USD 458 millones en cinco ruedas, para sumar a lo largo de marzo USD 1.064 millones, cifra que se amplía a USD 3.776 millones desde el 2 de enero.

Las reservas internacionales brutas, en USD 43.808 millones. En la semana este stock bajó en USD 1.858 millones ante pagos de deuda y la depreciación del oro (-10,8% semanal).

El dólar blue fue negociado a $1.425, con una baja de cinco pesos o 0,4% en la semana. En lo que va de 2026 el dólar informal anota una baja de 105 pesos o 6,8 por ciento.

Business,Corporate Events,North America

Con el petróleo arriba de 100 dólares el barril, esperan nuevos aumentos de los combustibles

El Mallorca de Martín Demichelis, en la cuerda floja: erró un penal en el descuento y quedó en zona de descenso

El video de Ian Lucas y Sofía Gonet a los besos, que marca el fin del romance con Evangelina Anderson: «Un par de besos le daría»

“Hace años que no se venden”: la lista de productos de librería que ya nadie compra

Child safety nonprofit founded by Steyer’s brother has multiple Epstein ties: ‘No concerns’

Supermercados pierden terreno mientras mayoristas crecen en pleno escenario de ajuste económico

Las chicanas de Cristina Kirchner en el arranque de su indagatoria: “Tengo apodos, pero no me parecen adecuados”

Juicio por YPF: la Justicia de EEUU benefició a Argentina y suspendió todas las demandas hasta que se defina la cuestión de fondo

Senado: la oposición pidió explicaciones por $LIBRA y los vuelos de Adorni y Bullrich defendió al Gobierno

Kicillof desembarcó en CABA, lanzó su proyecto 2027 y empezará a ampliar su armado político en todo el país

ECONOMIA3 días ago

ECONOMIA3 días agoJuicio por YPF: la Justicia de EEUU benefició a Argentina y suspendió todas las demandas hasta que se defina la cuestión de fondo

- POLITICA3 días ago

Senado: la oposición pidió explicaciones por $LIBRA y los vuelos de Adorni y Bullrich defendió al Gobierno

- POLITICA2 días ago

Kicillof desembarcó en CABA, lanzó su proyecto 2027 y empezará a ampliar su armado político en todo el país