ECONOMIA

Cuáles son y cuánto cuestan los 10 SUV más baratos en un mercado que cambiará en 2026

En los últimos dos años, el segmento de los autos SUV cambió completamente el mercado argentino. Actualmente el 38% de los autos nuevos que se venden son de esta categoría que engloba, del mismo modo que todas las otras, a vehículos de segmentos compactos, medianos y grandes.

Tomando 2023 como punto de partida de este auge por los SUV, en aquel momento el 30% de los modelos que se vendían eran los pertenecientes a las gamas bajas de precio, el 59% eran medianos y el 11% quedaba para los modelos más caros.

Pero contrariamente a lo que muchos pueden pensar, a pesar de la llegada al mercado de varios modelos B-SUV, el segmento que más creció es en realidad el intermedio. Contando los primeros diez meses del año, los modelos de gamas bajas al 7,4% y los de gama alta del 30% al 27,7%. Sin embargo, los C-SUV ganaron mucho terreno para crecer al 64,9%.

La explicación se encuentra en que, al ser vehículos más voluminosos, los SUV medianos pueden incorporar mayor tecnología tanto en equipamiento como en propulsión, por medio de motores híbridos o eléctricos, y por lo tanto pueden también elevar el precio que los clientes podrán pagar. En cambio, los modelos de acceso tienen la doble limitación de espacio y tope de precio que se los impide.

Es una decisión que tienen que tomar las marcas y que polarizará el mercado también en Argentina ya en 2026, cuando Toyota lance al mercado el Yaris Cross con alternativa de propulsión híbrida, y deba competir con el nuevo Volkswagen Tera, que ya se vende desde mediados de agosto con singular éxito, 5.000 unidades en 75 días, pero que no tiene por el momento una versión electrificada. Llegará en 2027, pero todavía no hay precisiones respecto a qué sistema de hibridación tendrá.

Toyota y Volkswagen son las dos marcas que dominan el mercado, y este año en particular, con menor diferencia que en los anteriores. Mientras la japonesa lleva vendidos hasta octubre incluido 89.203 vehículos, la marca alemana llegó a 85.768. La primera tiene el 17% del mercado mientras que la segunda engloba al 16,4%. Por la proyección de noviembre, posiblemente terminen el año más cerca aún, pero ambos se preparan para un 2026 mucho más ajustado.

Si bien todavía no se conoce el precio con el que se empezará a vender el Toyota Yaris Cross desde el 26 de febrero, existe la idea de posicionar al nuevo B-SUV por encima de las actuales versiones de Yaris hatchback y no seguir el camino de Volkswagen, que vende el Tera por debajo del precio del Polo.

Pero como el Tera es hoy más caro que el Yaris, aún si el SUV de Toyota quedara por encima del Yaris convencional, podría competir en precio mano a mano. Si bien al momento es imposible saberlo, el posicionamiento de precio del Yaris probablemente sea el eje de discusiones de ambas terminales en 2026 para ofrecer la mejor combinación de precio y calidad de un SUV compacto en el mercado.

Es cierto que hay muchas marcas asiáticas que están entrando en el mercado de los B-SUV, y que podrán quedarse con una porción cada vez mayor del total de autos 0km que se ofrecerán a los usuarios, el volumen todavía no es significativo como para afectar a los fabricantes tradicionales que seguirán vendiendo más del 85% de los autos en Argentina.

Mientras esa transición transcurre, los actuales SUV más accesibles tienen una oferta variada que les permitirá “pasar un verano tranquilo”, pero que a partir de marzo deberán adecuar a un nuevo escenario.

Ordenados por el precio de la versión más económica de la gama, estos son los diez SUV más baratos de Argentina de acuerdo a las listas de precios de noviembre, que podría tener ajustes mínimos para el último mes del año teniendo en cuenta la baja de ventas y el desfasaje de precios con el que quedaron este mes.

- Citroën Basalt: $31.170.000

- Volkswagen Tera: $33.978.900

- Chevrolet Spin: $35.116.900

- Renault Stepway: $35.280.000

- Fiat Pulse: $35.716.000

- Citroën Aircross: $35.830.000

- Renault Kardian: $36.480.000

- Chevrolet Tracker: $37.823.900

- Volkswagen Nivus: $41.046.400

- Renault Duster: $41.540.000

Confirmando que los SUV más vendidos no necesariamente lo son por su precio sino por su propuesta de equipamiento, confort y seguridad, están fuera de los 10 modelos más vendidos el Peugeot 2008, con un precio de acceso de $43.410.000; el Ford Territory, que cuesta $47.840.500; el Toyota Corolla Cross, con un precio de $48.007.000, y el Volkswagen Taos, que acaba de lanzar modelo 2026 con un precio de acceso de $54.200.000.

ECONOMIA

Cuánto cuesta comprar un departamento en el AMBA: el costo del metro cuadrado, barrio por barrio

El precio de los departamentos en venta en el AMBA mostró en diciembre de 2025 un comportamiento con subas generalizadas, aunque con intensidades diferentes según la zona. Un relevamiento elaborado en conjunto por Mercado Libre y la Universidad de San Andrés, a partir del universo de publicaciones activas desde 2017, permitió observar la evolución del valor del metro cuadrado en dólares tanto a nivel agregado como con desagregación territorial por barrios de CABA y municipios del Gran Buenos Aires.

En la Ciudad de Buenos Aires, el precio de venta de departamentos medido en dólares por metro cuadrado registró el último mes del año una variación intermensual positiva del 0,4% respecto de noviembre. En GBA Norte, el incremento mensual fue más marcado y alcanzó el 1,1%, mientras que en GBA Sur el aumento fue del 0,3%. En el caso de GBA Oeste, el indicador no mostró cambios intermensuales en el valor del metro cuadrado de departamentos.

A su vez, las variaciones interanuales también reflejaron una tendencia alcista en todo el AMBA. Respecto de diciembre del 2024, el precio de venta de los departamentos aumentó 5,8% en promedio, pero al observar el detalle por zona, en CABA la suba interanual fue del 5,2%, en GBA Norte alcanzó el 7%, en GBA Sur llegó al 4,5%, y en GBA Oeste se ubicó en 4,3 por ciento.

La lectura por barrios y municipios permitió identificar áreas con aumentos más pronunciados. En el Gran Buenos Aires, excluyendo CABA, el municipio de Escobar registró la mayor variación interanual en el precio de venta de departamentos, con un incremento del 17%. Este dato posicionó a ese distrito como uno de los más dinámicos del período analizado dentro del mercado de departamentos.

Dentro de la Ciudad de Buenos Aires, el barrio que mostró la mayor variación interanual en el precio de venta de departamentos fue Saavedra, donde el valor del metro cuadrado en dólares aumentó 11,4% en comparación con diciembre de 2024. El comportamiento de Saavedra contrastó con otros barrios porteños que registraron subas más moderadas, aunque en todos los casos el relevamiento mostró variaciones positivas en términos interanuales.

El informe también permitió contextualizar estas subas dentro de una tendencia más amplia. En diciembre, el mercado de departamentos se mantuvo en alza en todas las zonas del AMBA, según el Índice de Confianza del Mercado de Venta. En CABA, esta tendencia positiva se sostuvo desde agosto de 2023. En GBA Norte, el mercado de departamentos se encontró al alza desde abril de 2025; en GBA Sur, desde mayo de 2024; y en GBA Oeste, desde enero de 2025.

Este índice comparó el precio de venta en dólares por metro cuadrado del stock de avisos de un mes determinado con el precio mediano móvil de los últimos seis meses. A partir de esa comparación, el relevamiento clasificó las zonas como mercados en alza, a la baja o neutros. En el caso de los departamentos, todas las regiones analizadas se ubicaron dentro de la categoría de zonas calientes, con precios que superaron el promedio móvil semestral.

Más allá de la evolución de los precios, el informe incorporó información sobre la demanda de departamentos en venta, medida a través de la cantidad de contactos generados por los avisos. En la Ciudad de Buenos Aires, la demanda de departamentos en venta disminuyó 13,2% entre noviembre de 2024 y noviembre de 2025. El indicador mostró una tendencia descendente en los meses más recientes del período considerado. Según el relevamiento, este comportamiento se asoció a la suspensión de los créditos hipotecarios y a un contexto de incertidumbre que influyó en la postergación de decisiones de compra.

Aunque el foco principal del informe se centró en la compra de departamentos, los datos también incluyeron información relevante sobre el mercado de casas en venta, que aportó un marco general sobre el comportamiento del sector inmobiliario. En diciembre, el precio de venta de casas en dólares por metro cuadrado registró una variación interanual del 0,8% en el conjunto del AMBA.

En el mercado de alquileres, los datos de diciembre reflejaron incrementos tanto mensuales como interanuales en pesos corrientes. En el conjunto del AMBA, el precio de alquiler de departamentos aumentó 1,4% respecto de noviembre de 2025, mientras que el de casas subió 2,3% en el mismo período. En términos interanuales, la suba fue del 35% en CABA, 38,8% en GBA Norte, 36% en GBA Sur y 39,9% en GBA Oeste.

El análisis territorial mostró que, en diciembre, el mayor aumento intermensual del precio de alquiler de departamentos en municipios del AMBA ocurrió en Tigre, con una suba del 4,7%. En la Ciudad de Buenos Aires, el barrio con el mayor incremento mensual fue Retiro, donde el precio del metro cuadrado en pesos corrientes aumentó 5,2%.

Un dato destacado del mercado de alquileres fue el crecimiento de la oferta de departamentos disponibles. La cantidad de unidades ofrecidas para alquilar en diciembre en el AMBA se incrementó 214,6% en comparación con noviembre de 2023. Este aumento marcó un cambio significativo en el volumen de publicaciones activas dentro del segmento de alquiler residencial.

ECONOMIA

¿Se cortan viajes ultra baratos al exterior?: monedas de la región se aprecian y cambia la ecuación

La temporada de verano 25/26 encuentra a los argentinos ante un escenario algo distinto al de las últimas vacaciones. Las condiciones macroeconómicas han cambiado, no solo en el país, y eso redefine los precios relativos a la hora de viajar al exterior.

El verano pasado, lugares como Brasil se tornaron altamente competitivos para el turismo argentino. En ese momento, la apreciación del peso argentino, combinada con el aumento en los precios de la Costa local, hicieron que el gasto necesario para vacacionar afuera se equipare al de hacerlo dentro del país.

Sin embargo, la dinámica actual es distinta. Durante 2025, el peso argentino se depreció en torno al 37% frente al dólar, mientras que las monedas de los principales destinos turísticos de la región, se fortalecieron: el peso mexicano se apreció en un 11,8%, el chileno en un 8% y el real de Brasil, en un 9,6 por ciento.

Durante 2025, el peso argentino se depreció en torno al 37% frente al dólar, mientras que el resto de las monedas se fortalecieron

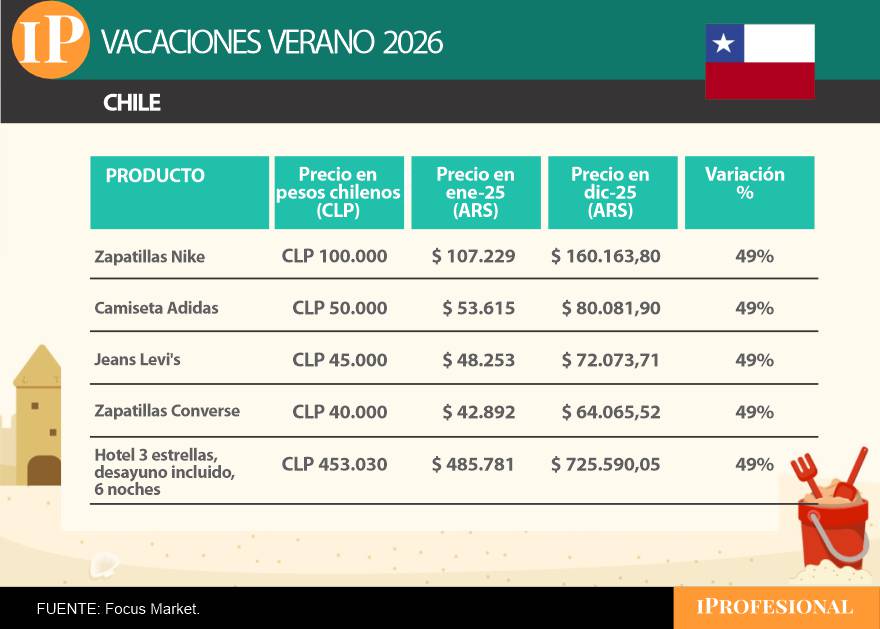

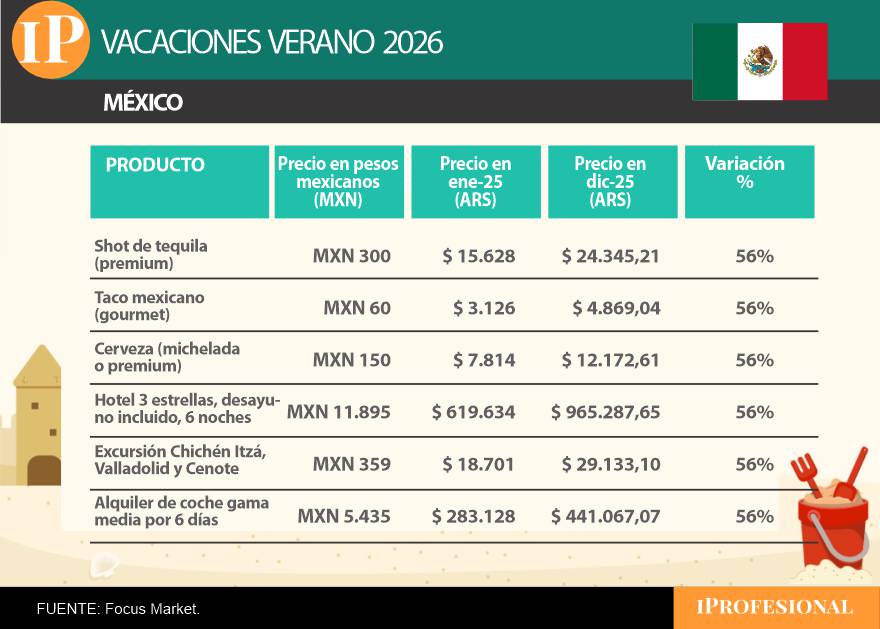

Precios en Brasil, Chile y México

El resultado es el aumento de entre un 49% y 56% en pesos argentinos de los viajes al exterior, desde los gastos más cotidianos hasta los servicios centrales del mismo.

En el caso de Brasil, el impacto se percibe tanto en los consumos de playa como en los servicios turísticos. La caipirinha, el queso tostado o el choclo, que forman parte de la experiencia básica del turista, muestran incrementos del 52% entre enero y diciembre de este año, medidos en pesos.

En cuanto a servicios, el comportamiento es el mismo. Un hotel de tres estrellas con desayuno incluido, para una estadía de seis noches, en enero costaba alrededor de $489.593 y hoy, en diciembre, sube a $743.678. El alquiler diario de una sombrilla y reposeras, o una excursión clásica al Cristo Redentor, se encarecen en un poco más de la mitad del precio de las vacaciones anteriores.

En Brasil, las subas de precios en pesos se perciben tanto en los consumos de playa como en los servicios turísticos

En Chile, un destino más dedicado a las compras por los argentinos, los productos de marcas internacionales registran subas del 49% al comparar el mismo período.

A ello se le suma el costo de alojamiento, confirmando que el encarecimiento no responde a aumentos en los precios de los productos, sino al debilitamiento de la moneda local argentina.

En Chile, los productos de marcas internacionales registran subas del 49% al comparar el mismo período

México, por su parte, con el mayor fortalecimiento de moneda de los casos seleccionados (11,8%), muestra que los consumos gastronómicos típicos, los servicios y el transporte acompañan la dinámica, con precios un 56% más elevados que en enero de 2025.

En México, los precios están un 56% más elevados que en enero del 2025.

Los que anticiparon compras, ganaron

El alza del presupuesto para viajes al extranjero no impacta de manera homogénea en todos los turistas. Un factor clave del comportamiento de la demanda estuvo marcado por el timing de compra. Durante 2024 y el inicio de 2025, la economía argentina transitó un tipo de cambio real bajo, que funcionó como ancla para el proceso de desaceleración de la inflación. A partir del acuerdo con el FMI y el abandono del crawling peg, el dólar tuvo mayor espacio para moverse.

Con ese tipo de cambio más libre, la depreciación mensual solo en julio de este año fue del 12%. Ante tal corrección cambiaria, quienes se anticiparon y compraron pasajes y paquetes turísticos, lograron asegurar precios más bajos, amortiguando el impacto del nuevo escenario. Mientras que aquellos que aún ni se preguntaban a dónde veranear, se encontraron con precios elevados y con grandes posibilidades de disfrutar la Costa Atlántica o algún destino del interior del país.

Muchos argentinos adelantando reservas para viajes al exterior, apalancados en un tipo de cambio que resultaba conveniente. Sin embargo, tras la corrección cambiaria, ese comportamiento se revirtió rápidamente: el encarecimiento de los destinos internacionales llevó a que una parte importante de la demanda se volcara al turismo local. De acuerdo a informe del Blog de Educación Finaciera de Naranja X, los destinos más elegidos del exterior hasta ese momento eran Brasil, Chile, Uruguay, México y República Dominicana en ese orden.

En cuanto a destino, Brasil es el que más consultas mostró por parte de los argentinos

No obstante, la decisión no es lineal considerando que los precios de la Costa argentina ponen en la balanza la opción de turistear en el exterior. Alojarse en Río de Janeiro sigue siendo competitivo y los gastos de Chile pueden ser equiparables. Los precios del turismo en el país se abaratan si no se compran pasajes aéreos.

En este verano, el turismo vuelve a quedar atravesado por el nuevo equilibrio macroeconómico. Viajar al extranjero ya no ofrece las mismas ventajas cambiarias que un año atrás, pero tampoco desaparece del radar. El encarecimiento en pesos es evidente y responde, principalmente, a los cambios en el esquema del tipo de cambio y al fortalecimiento de las monedas regionales, más que a aumentos puntuales de precios en los destinos. La elección entre vacacionar fuera o dentro del país ya no tiene una respuesta evidente, sino que depende de los gustos y del presupuesto específico de cada viajero.

iprofesional, diario, noticias, periodismo, argentina, buenos aires, economía, finanzas,

impuestos, legales, negocios, tecnología, comex, management, marketing, empleos, autos, vinos, life and style,

campus, real estate, newspaper, news, breaking, argentine, politics, economy, finance, taxation, legal, business,

technology, ads, media,turismo,verano,vacaciones,viajes,precios

La Ley de Inocencia Fiscal entró en vigencia este viernes tras su publicación en el Boletín Oficial. Desde hoy, los contribuyentes cuentan con nuevas reglas para la declaración y regularización de ahorros no bancarizados y para la determinación de responsabilidades ante presuntas infracciones tributarias. El texto promulgado establece un marco orientado a facilitar la relación entre los ciudadanos y el Estado en materia fiscal, incluyendo cambios en los montos mínimos para sancionar penalmente el delito de evasión, nuevas modalidades para la presentación de declaraciones juradas y la creación de un sistema de presunciones favorables para quienes cumplen con las obligaciones impositivas.

La ley, sancionada en el Congreso el 26 de diciembre y promulgada hoy, rige de manera inmediata pese a que bancos y especialistas esperan todavía precisiones y reglamentaciones extra. La publicación en el Boletín Oficial otorga vigencia plena a sus disposiciones, en línea con el principio de publicidad de los actos de gobierno. La normativa apunta a brindar seguridad jurídica a los contribuyentes, a la vez que introduce herramientas para la Agencia de Recaudación y Control Aduanero (ARCA) en la fiscalización y control del cumplimiento tributario.

“Falta la reglamentación del Poder Ejecutivo, es decir, el decreto reglamentario de la ley. Por ejemplo, la ley habilita al Ejecutivo, en el tema de la declaración jurada simplificada, a establecer más condiciones. Hoy, lo que dice la norma es que el sujeto tiene que tener ingresos hasta $1.000 millones, patrimonio hasta $10.000 millones y no ser gran contribuyente en los últimos dos períodos fiscales y en el corriente. También dice que el Poder Ejecutivo puede incorporar otras restricciones, otras condiciones. Entonces, hay que ver si lo hace”, señala Sebastián Domínguez, tributarista.

El especialista explica que la reglamentación pendiente también involucra a la Agencia de Recaudación y Control Aduanero (ARCA): “ARCA tiene que reglamentar cómo va a ser la declaración jurada simplificada. La ley no dice si ARCA va a poner a disposición ingresos, gastos y deducciones. No dice si uno tiene que aceptar o rechazar eso, o si puede editar la información y modificarla, que es lo lógico, pero la ley no lo dice. Eso va a tener que surgir de la reglamentación por decreto y de la resolución que establezca cómo va a ser el sistema, porque ARCA no tiene toda la información, y la que tiene a veces hay que cambiarla”.

Por otra parte, Domínguez advierte sobre la situación de la Unidad de Información Financiera (UIF). “Ahí hay que ver si la UIF aumenta o no el umbral del efectivo. Hoy por hoy, la UIF dice que hay que hacer controles reforzados cuando se deposita en efectivo por 40 salarios mínimos vitales, o más. Y eso, más o menos, hoy te da un poquito menos de 9.000 dólares. Entonces, hay que ver qué es lo que hace la UIF, si eso se flexibiliza. La Argentina tiene que cumplir con las directrices del GAFI en materia de lavado”, recordó.

El tributarista remarca las restricciones internacionales: “Cuando uno va a salir del país, por ejemplo, Argentina, no puede hacerlo con USD 10.000 o más. Si entrás con más de ese monto, tenés que declararlo. Hay normativa similar a nivel internacional. Si la Argentina modifica ese parámetro y lo aumenta a USD 100.000, como algunos dicen, es complicado porque puede ser objetado por el GAFI y quizás, en el futuro, pasar a Argentina en la lista gris, cosa que le impediría acceder a mercado de capitales”.

Domínguez también refiere a la comunicación del Banco Central: “El BCRA ya dictó la comunicación que decía que no se podían pedir las declaraciones juradas impositivas, por ejemplo, para analizar las operaciones de los clientes, pero no dice hasta qué monto se puede solicitar efectivo sin controles o algo de ese estilo. Eso lo hace la UIF”.

Sobre el impacto en la operatoria bancaria, el tributarista subrayó: “Las normas de lavado no cambiaron en nada. Y hay funcionarios que dicen que con la sola opción por el régimen simplificado de Ganancias alcanza para que alguien vaya y deposite el efectivo y no se hagan controles. Eso es una adhesión a una cuestión tributaria, no da certeza del origen de fondos, por lo cual el análisis de riesgo que tienen que hacer los bancos sigue siendo igual”.

Por último, Domínguez concluye: “Es cierto que aumentó el monto objetivo de la evasión a $100 millones, por lo cual, antes de esto, el delito de evasión tributaria era presente al lavado, y si se presumía que había. Ahora se aumentó a $100 millones, pero eso no quiere decir que no tenga que hacer el análisis para ver si el delito presente es narcotráfico, trata de personas o lo que fuera”.

Uno de los ejes centrales de la Ley de Inocencia Fiscal radica en la actualización de los montos y parámetros para definir la evasión simple y agravada. El límite para considerar un hecho como delito penal tributario subió a $100 millones, según el nuevo artículo 1º del Régimen Penal Tributario. Para la evasión agravada, la base pasó a $1.000 millones. En otros apartados, la normativa también elevó montos mínimos para la aplicación de multas y sanciones administrativas, con valores que van desde los 6 millones hasta los $67,5 millones, dependiendo del tipo de infracción y del contribuyente.

El régimen introduce una declaración jurada simplificada para personas humanas y sucesiones indivisas con ingresos anuales de hasta $1.000 millones y patrimonio de hasta $10.000 millones , siempre que no califiquen como grandes contribuyentes nacionales. Quienes adhieran a esta modalidad podrán acceder a un efecto liberatorio del pago, siempre que acepten la declaración propuesta por la agencia y abonen el importe correspondiente en término. De este modo, se considerarán satisfechas las obligaciones formales y materiales del impuesto a las ganancias para el período fiscal declarado.

La normativa define que la presunción de exactitud de las declaraciones juradas será favorable al contribuyente, salvo que existan discrepancias significativas detectadas por la ARCA. Una diferencia relevante se configura cuando la impugnación genera un incremento de al menos 15% en los saldos de impuestos a favor del organismo, o si la diferencia supera los $100 millones en el caso de impuestos, o los $7 millones en aportes y contribuciones. También se consideran discrepancias si se detecta el uso de facturación apócrifa.

En este último caso, la agencia podrá extender la fiscalización a períodos no prescriptos y aplicar sanciones conforme la ley vigente. Sin embargo, esta extensión no corresponderá para los contribuyentes que hayan cumplido en término con la declaración jurada y el pago bajo la modalidad simplificada, ni para quienes hayan adherido al régimen de regularización de activos según la ley 27.743.

Otra modificación relevante es la reducción de los plazos de prescripción para la acción del fisco. Para los contribuyentes inscriptos que hayan presentado las declaraciones juradas en término y regularizado saldos, el plazo baja de cinco a tres años, salvo que la agencia detecte discrepancias significativas. Para los no inscriptos, el plazo se mantiene en diez años. Las acciones para exigir recupero o devolución de impuestos y para la repetición de tributos prescriben a los cinco años.

La ley prevé la actualización anual automática de todos los montos mínimos y máximos establecidos, a partir del 1º de enero de 2027, siguiendo la variación de la Unidad de Valor Adquisitivo (UVA). La Agencia de Recaudación y Control Aduanero deberá publicar cada año los importes vigentes para el período siguiente.

El texto promulgado excluye expresamente la posibilidad de aplicar la presunción de exactitud en casos donde se detecte documentación apócrifa, omisión de ingresos o deducciones indebidas. En estos supuestos, la agencia podrá impugnar la declaración simplificada y exigir el pago de la diferencia detectada, más los intereses correspondientes.

Respecto del Régimen Penal Tributario, la nueva ley impide al organismo recaudador formular denuncia penal cuando el contribuyente cancele en forma total e incondicional el importe evadido y sus intereses antes de la denuncia. Si la acción penal ya se inició, se extinguirá si el imputado acepta y cancela el monto evadido, los intereses y un adicional del 50% en un plazo de hasta 30 días hábiles desde la notificación de la imputación.

La ley también introduce reglas específicas para la prescripción en materia previsional y en el Código Civil y Comercial. Las acciones para el cobro de aportes y contribuciones de la seguridad social prescribirán a los diez años, plazo que baja a cinco si el contribuyente cumplió con la presentación de la declaración jurada en término y sin discrepancias significativas. Para acciones civiles, el plazo general es de cinco años, salvo que la legislación local disponga lo contrario.

En cuanto a la aplicación territorial, la ley invita a las provincias y a la Ciudad Autónoma de Buenos Aires a adoptar regímenes simplificados de fiscalización, en línea con la normativa nacional. El objetivo consiste en ampliar la cobertura y la homogeneidad de criterios en todo el país.

El principio de efecto liberatorio y presunción de exactitud para las declaraciones juradas apunta a reducir la litigiosidad y a dotar de mayor previsibilidad al vínculo fiscal. Los contribuyentes que opten por la declaración simplificada y cumplan con los requisitos quedan liberados de acciones civiles, penales o administrativas vinculadas a los períodos no prescriptos, salvo que la agencia detecte alguna de las causales de exclusión previstas.

El régimen excluye a quienes califiquen como grandes contribuyentes nacionales, según lo determine la Agencia de Recaudación y Control Aduanero. El Poder Ejecutivo podrá sumar otros requisitos o condiciones, y la agencia podrá excluir del régimen a quienes no cumplan con los parámetros establecidos, habilitando en esos casos la verificación y fiscalización de los períodos no prescriptos.

La ley contempla situaciones especiales para las diferencias de criterio interpretativo o técnico-contable. Si el contribuyente documenta debidamente su posición y presenta las declaraciones antes de ser notificado de una fiscalización, el organismo recaudador podrá decidir no formular denuncia penal, siempre que la diferencia no tenga como finalidad tergiversar la base imponible ni derive de documentación falsa.

En el articulado final, se dispuso la vigencia instantánea de la totalidad de las disposiciones a partir de su publicación en el Boletín Oficial. El texto lleva la firma de Victoria Villarruel, presidenta del Senado, Martin Alexis Menem, presidente de la Cámara de Diputados, y de los secretarios parlamentarios que certificaron la sanción.

El nuevo marco legal se inscribe en la estrategia de dotar de mayor transparencia, seguridad jurídica y previsibilidad al sistema tributario argentino. La implementación de la Ley de Inocencia Fiscal desde hoy impacta en la operatoria cotidiana de millones de contribuyentes y en la relación entre el fisco y los obligados en todo el país.

Cuánto cuesta comprar un departamento en el AMBA: el costo del metro cuadrado, barrio por barrio

Suiza: bengalas chispeantes y velas en botellas de champán provocaron el incendio en el bar, creen los investigadores

Horacio Pagani aclaró por qué no acompañará a Beto Casella en América: “No todo es plata”

Pablo Quirno le recriminó al embajador en Suiza que la página web está “desactualizada y politizada”

Cayó un panal de avispas en Rosario y causó pánico en un barrio

Cuándo es el sorteo de la fase de grupos de la Copa Sudamericana 2026

Jorge Lanata, a un año de su muerte: el periodista más original, influyente y popular de su generación

Axel Kicillof insistirá con la reelección indefinida de intendentes, pero evita el debate de la Boleta Única

Documento clave: la empresa de Faroni pactó con la AFA quedarse con el 30% de sus ingresos comerciales en el exterior

El mensaje de Año Nuevo de Javier Milei: “Hemos cumplido con todas nuestras promesas de campaña”

POLITICA3 días ago

POLITICA3 días agoDocumento clave: la empresa de Faroni pactó con la AFA quedarse con el 30% de sus ingresos comerciales en el exterior

- POLITICA2 días ago

El mensaje de Año Nuevo de Javier Milei: “Hemos cumplido con todas nuestras promesas de campaña”

- ECONOMIA3 días ago

El Gobierno avanza en un REPO por u$s2.000 millones para enfrentar los vencimientos de deuda