ECONOMIA

Cuánta plata necesita una familia para ser clase media en CABA

El Idecba actualizó los valores de las canastas de diciembre. Los ingresos necesarios para no ser pobre y el salto para pertenecer al estrato medio

09/01/2026 – 18:19hs

Vivir en la Ciudad de Buenos Aires tiene un costo de vida que se despega significativamente del resto del país, y los últimos datos oficiales así lo ratifican. Según el reciente informe del Instituto de Estadística y Censos de la Ciudad de Buenos Aires (Idecba), el umbral de ingresos para que un hogar sea considerado de clase media volvió a subir arriba de dos puntos porcentuales, estableciendo una vara cada vez más alta para las familias porteñas en este inicio de 2026.

La medición, que toma como referencia a un grupo familiar compuesto por dos adultos y dos hijos menores, arroja números que impactan en el bolsillo. En un contexto donde la inflación porteña sigue su curso y que hoy se conoció que en diciembre trepó al 2,7% y alcanzó el 31,8% anual, los límites que separan a un hogar de la indigencia, la pobreza y la estabilidad económica se ajustaron.

El ingreso para ser clase media en Ciudad de Buenos Aires

De acuerdo con las cifras actualizadas correspondientes al cierre del último mes, una familia tipo en CABA necesitó ingresos mensuales superiores a los $2.128.461,91 para ser catalogada técnicamente como clase media. Este segmento se extiende hasta aquellos hogares que perciben hasta $6.811.078,11, punto a partir del cual se ingresa en la categoría de sectores acomodados.

Es importante destacar que el sistema de estratificación porteño es más complejo que una simple línea de pobreza. Antes de llegar a la clase media propiamente dicha, el Idecba identifica el sector de medio frágil, compuesto por familias que ganan entre $1.702.770 y $2.128.461,90. Este grupo, aunque no es pobre, se encuentra en una situación de vulnerabilidad ante cualquier eventualidad económica que reduzca sus ingresos o aumente sus gastos fijos.

Los números de la pobreza e indigencia en la Ciudad de Buenos Aires

Para aquellas familias que no alcanzan el estatus de clase media, las cifras también son reveladoras. El reporte oficial indica que la Canasta Básica Total (CBT), que marca el límite de la pobreza, se situó en los $1.346.876. Esto significa que cualquier hogar con ingresos por debajo de ese monto es considerado pobre en territorio porteño, aunque logre cubrir sus necesidades alimentarias.

Por otro lado, la Canasta Básica Alimentaria (CBA), que define la línea de la indigencia alcanzó los $726.569. Un dato no menor es que estos valores consideran a familias que no deben pagar alquiler; en caso de sumar el costo de una vivienda, el presupuesto necesario para mantener un nivel de vida de clase media en un departamento de tres ambientes superaría hoy los $3.000.000 mensuales.

Con estos números finales de diciembre, la línea de indigencia subió 3,3%, la de pobreza 2,96% y el piso para ser de clase media, 2,48%.

iprofesional, diario, noticias, periodismo, argentina, buenos aires, economía, finanzas,

impuestos, legales, negocios, tecnología, comex, management, marketing, empleos, autos, vinos, life and style,

campus, real estate, newspaper, news, breaking, argentine, politics, economy, finance, taxation, legal, business,

technology, ads, media,inflación,clase media

ECONOMIA

Desinflación en suspenso: qué factores conspiran contra el objetivo de que la inflación mensual empiece “con un cero adelante”

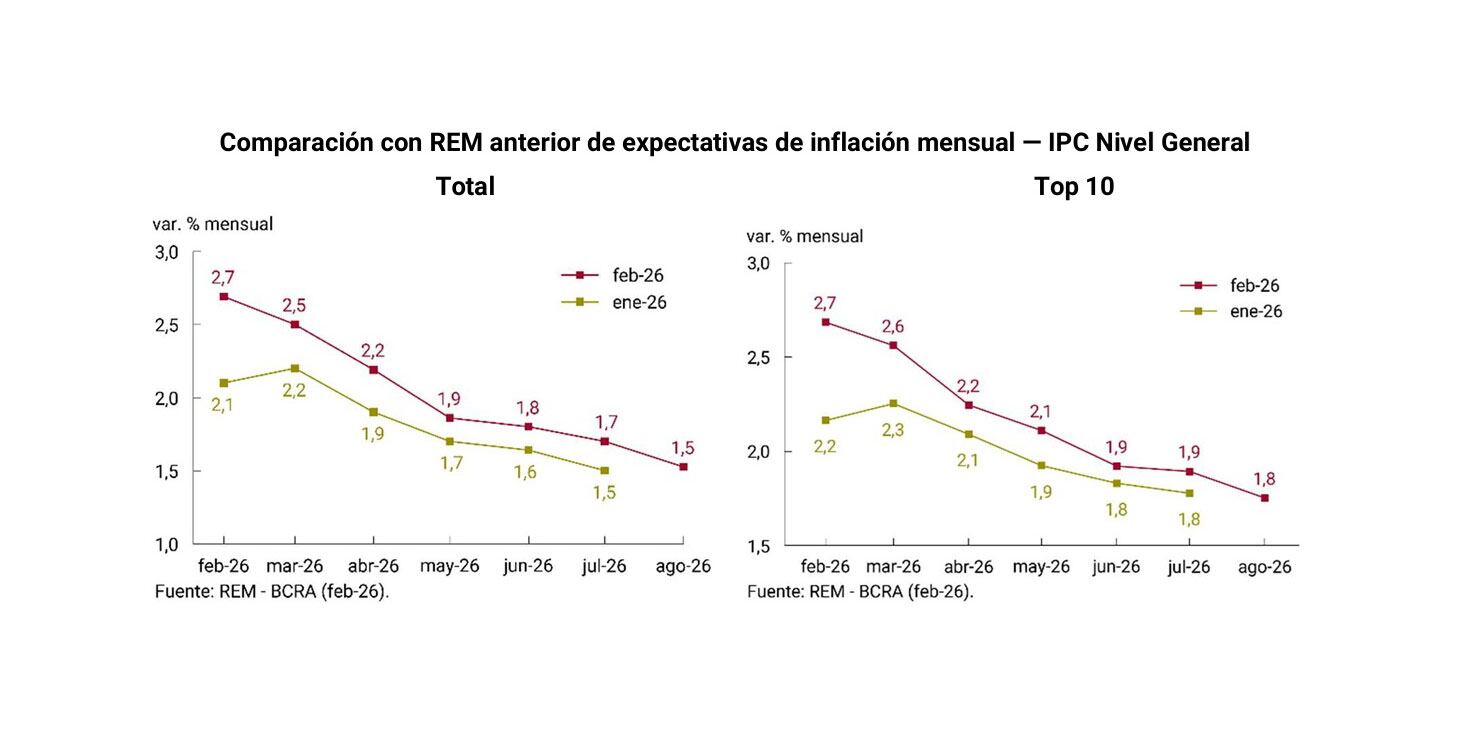

A pesar del superávit fiscal, el dólar estable y la cantidad de dinero en equilibrio, la inflación transita por un sendero alcista desde mayo de 2025, al avanzar de 1,5% a 2,9% en febrero de 2026. Si bien el Gobierno insiste con que el Índice de Precios al Consumidor (IPC) del Indec quebrará el 1% en agosto, los analistas vislumbran un escenario más complejo debido a la falta de un ancla nominal clara y la inercia que trae aparejado el proceso inflacionario.

Tanto el presidente Javier Milei como el ministro de Economía, Luis Caputo, proyectaron que el IPC comenzará con 0 durante el tercer trimestre del año. No obstante, la consultoras relevadas por el Banco Central de la República Argentina (BCRA) en el último Relevamiento de Expectativas de Mercado (REM) prevén 1,5% para el agosto.

La persistencia de ajustes mensuales altos en los servicios públicos y el cambio de ciertos precios relativos y la suba estacional de la carne ralentizaron el ritmo de descenso de la variación del índice general de precios.

Para marzo, las firmas que realizan mediciones de alta frecuencia anticipan un IPC en torno al 3%, potenciado por la suba de los combustibles

Para marzo, las firmas que realizan mediciones de alta frecuencia anticipan un IPC en torno al 3%, potenciado por la suba de los combustibles debido al conflicto en Medio Oriente.

En diálogo con Infobae, el economista de Econviews, Alejandro Giacoia, consideró que, hoy, “no hay un ancla nominal clara y la política monetaria resulta poco precisa”. Durante los primeros meses de la gestión libertaria el crawling peg -devaluación mensual de 2% y luego 1% mensual- facilitó la baja de la inflación desde un pico de 25,5% en diciembre de 2023 hasta un dígito bajo a fines de 2024.

“Pero ahora el dólar, si bien está estable, se mueve dentro de una banda cambiaria que ajusta por la inflación pasada. Entonces, dejó de actuar como un ancla nominal. Por otro lado, el Banco Central dice que controla la cantidad de dinero, pero no está claro cuál es su objetivo y la tasa de interés también sigue teniendo volatilidad: tiene un piso, pero no tiene un techo. Falta un ancla nominal”, insistió Giacoia.

Coincidió el director de la consultora T+1, Juan Manuel Telechea, al observar que las principales variables que condicionan la disminución del ritmo inflacionario son la propia inercia de los precios y la ausencia de una referencia nominal.

“La inercia es el fenómeno típico que se da en un proceso de inflación crónica, donde los agentes ya están adaptados a la inflación y, por lo tanto, tienen muy aceitado el tema de paritarias, contratos, aumentos de precio en torno al 2%, con lo cual le pone un piso y hace que sea difícil bajarla rápidamente”, precisó el analista.

Según Telechea: “Si uno tiene presente la cuestión de esta inercia y viendo los números que tenemos en la actualidad, donde en marzo seguramente vuelva a dar en torno al 3%, diría que es imposible que la inflación quiebre el 1% en agosto. Con suerte, va a estar por debajo del, del 2%. Para fin de año podría ser, pero también luce complicado: tanto las proyecciones del REM como las que están implícitas en los precios de los bonos, anticipan que la inflación se mantendrá por encima del 1% todo el año».

Las proyecciones del REM como las que están implícitas en los precios de los bonos, anticipan que la inflación se mantendrá por encima del 1% todo el año (Telechea)

Para el economista de EcoGo, Lucio Garay Méndez, los factores que limitan la desaceleración inflacionaria se concentran en la distorsión de precios relativos heredada y otros estacionales así como algunas decisiones de postergar aumentos de regulados que tuvieron lugar durante las elecciones de medio término de 2025.

«Por un lado la carne subió más de 20% en los últimos cuatro meses, en febrero hubo una corrección de tarifas luego de haber frenado las subas en la contienda electoral y haber cambiado el esquema de subsidios luego de haber ganado las elecciones. Ahora tiene el shock exógeno del precio del petróleo que tiene un impacto fuerte de primera y segunda ronda, por lo que todas estas pequeñas correcciones se fueron sumando y hacen que la inflación no vuelva a desacelerar», evaluó Garay Méndez.

Respecto a la posibilidad de que la variación del IPC quede por debajo del 1% mensual en el segundo semestre, el analista estimó que dependerá de cuánto se extienda la guerra en Irán y cuánto se mantengan los precios internacionales del petróleo por encima de los USD 90 por barril. A su criterio, si este valor se mantiene por varios meses, la desinflación se complejizará.

La inflación no se desbocó, luce controlada (De Luca)

Bajo la perspectiva del jefe de Research y Estrategia de Parakeet, Matías de Luca, la inflación “no se desbocó, luce controlada”. “Si va a ir abajo del 1% mensual es otra historia, el contexto global no juega a favor (aumento de combustibles y posible impacto en alimentos por mayores precios de fertilizantes). Sí creo que para mediados de año la inflación debería ceder respecto a lo que fue el verano, no sé si necesariamente abajo del 1%, pero sí más cerca de 2% que de 3 por ciento”, concluyó.

Corporate Events,Creative Use,South America / Central America,Retailers (Legacy),Retailers (TRBC level 2)

ECONOMIA

Caputo lanza «operativo surtidor» para evitar disparada de la nafta y reducir impacto en IPC

El ministro de Economía, Luis Caputo, decidió suspender la actualización prevista para abril del Impuesto a los Combustibles Líquidos (ICL) y el Impuesto al Dióxido de Carbono (CO2), en una medida que busca mitigar el impacto en el surtidor del incremento del petróleo crudo internacional.

Con la nueva determinación oficial, el Palacio de Hacienda busca evitar alimentar más aún la suba en las estaciones de servicio que desde el 27 de febrero ya escaló un 20% promedio, de acuerdo a distintas estimaciones privadas, a raíz de la crisis de oferta generada por la guerra en Medio Oriente.

Según datos de la consultora Economía & Energía (EyE), esta postergación no es gratuita para las arcas públicas, y solo en marzo la decisión de no aplicar la alícuota plena significó una pérdida de recaudación estimada en u$s147 millones, acumulando unos u$s429 millones en lo que va del primer trimestre del año.

La normativa vigente establece que estos tributos deben actualizarse trimestralmente en función de la variación del Índice de Precios al Consumidor (IPC). Sin embargo, el Decreto 116 del 26 de febrero de 2026 ya había determinado un aumento parcial para marzo, postergando el grueso del ajuste pendiente para abril.

El impacto de la guerra en los surtidores

El contexto internacional jugó un rol determinante en esta estrategia, explicaron desde la cartera económica. Debido a los conflictos bélicos globales, el precio de los combustibles registra alzas mucho mas pronunciadas en todo el mundo, pero la delicada situación social y el esfuerzo por contener la infación al menos por debajo del 3% mensual obligan a una transición ralentizada.

Esta presión externa se suma a un retraso estructural en los precios locales respecto a lo que ocurre con el Brent que en lo que va del mes ya aumentó más de un 45% desde los u$s72,50 del viernes 27, el día previo al primer ataque de Estados Unidos e Israel sobre Irán, a los u$s106 en que cerró esta semana.

En ese aumento escalonado de la nafta y el gasoil, con aumentos diarios que pasaron en principio disimulados por tratarse de pequeños saltos mejores a los $100 por litro, permitieron evitar el maletar social más amplio, pero se hace imposible de disimilar al momento de cargar.

Desde las empresas se admite que es la mejor alternativa que tienen disponible para no retrasar en demasía los valores de los combustibles respecto al crudo que ingresa a la refinerías, pero a a vez alertando que esta escalada tendrá un efecto a la baja en el consumo tal como ya ocurrió en febrero, aún antes del cisne negro de la guerra.

En ese desafío resultó vital el rol de YPF en el mercado que apelando a la política e micropricing que adoptó a mediados de año, logra los saltos abruptos en las carteleras y en los títulos de los diarios que suele reflejar el clima social.

Un programa puesto a prueba

Los límites del programa económico se pusieron a prueba tras la escalada del conflicto en Medio Oriente y el cierre del estrecho de Ormuz, eventos que empujaron el precio del barril de petróleo Brent por sobre los u$s 100. Esta volatilidad externa generó una presión inmediata en los costos de refinación local en la Argentina, sumando un nuevo foco de tensión sobre la dinámica de precios internos en un momento crítico de la macroeconomía.

La preocupación por el impacto de la energía en la inflación no es exclusiva del ámbito local, sino que se convirtió en una señal de alarma global. En las principales economías, el fortalecimiento del petróleo amenaza con retrasar las metas de desinflación de los bancos centrales, forzando un escenario de tasas altas por más tiempo y una salida de capitales de mercados emergentes, lo cual complica aún más el panorama financiero para la región.

En la Argentina, este incremento actúa como un arma de doble filo que condiciona las metas oficiales. Si bien el salto en la cotización del crudo mejora sensiblemente la rentabilidad de las exportaciones proyectadas desde Vaca Muerta, su contracara es un encarecimiento directo en el surtidor y en la importación de GNL necesaria para cubrir el pico de demanda durante el próximo invierno.

El peso de los combustibles en la estructura del Índice de Precios al Consumidor (IPC) es determinante, con una ponderación exacta del 3,8% dentro de la canasta. Bajo esta métrica, se estima que por cada 10% de aumento efectivo en el precio final de venta al público, la inflación general recibe una presión directa de 0,38 puntos porcentuales, sin contar los efectos de segunda ronda, de acuerdo a estimaciones de la consultora EcoGo.

La política de no intervención

La decisión de la Secretaría de Energía es no intervenir en la decisión de las empresas de aumentar o no sus combustibles, pero decidió apelar a las pocas herramientas que le quedan para incidir en dos componentes del precio de un litro de combustible como lo son el fiscal y los biocombutibles para el corte obligatorio.

De acuerdo con la proyección de EyE, en ese sentido el atraso impositivo es significativo. Para abril de 2026, el monto pendiente de actualización por ICL y CO2 se sitúa en $212,5 por litro para las naftas y $89,4 por litro para el gasoil. De haberse aplicado el esquema tributario completo, el salto en las estaciones de servicio habría sido drástico, alejando los precios de los objetivos de convergencia que se trazaron a principios de año.

Como complemento a la tregua fiscal, el Gobierno oficializó hoy un cambio en las especificaciones técnicas de los combustibles, permitiendo un mayor porcentaje de corte de bioetanol. Esta medida, negociada con las empresas del sector, tiene como objetivo sustituir una mayor porción de derivados del petróleo por biocombustibles de origen nacional. Al aumentar la participación de los renovables, se logra amortiguar el impacto del encarecimiento del crudo Brent en la estructura de costos de las refinadoras.

Esta convergencia hacia una mayor tasa de biocombustible representa un alivio económico. Al elevar el corte, el país reduce la dependencia de las importaciones de combustibles terminados en un momento de volatilidad cambiaria y geopolítica. Para las petroleras, esta modificación técnica permite absorber parte del incremento de costos internacionales sin trasladarlo íntegramente al precio final pagado por el consumidor en la manguera.

La volatilidad es la única certeza

El mercado observa con cautela la sostenibilidad de estas medidas. Si bien la suspensión del impuesto actúa como un «ancla» temporal para el IPC, el costo fiscal genera más presión al cumplimiento de las metas de equilibrio presupuestario, ya acosadas por la baja de recaudación interanual. No obstante, desde el entorno del ministro Caputo consideran que el beneficio de estabilizar las expectativas de inflación en el corto plazo compensa la pérdida transitoria de ingresos tributarios.

En cuanto a lo que prevé el mercado para las próximas semanas, los analistas coinciden en que la volatilidad seguirá siendo la norma. El precio del barril de petróleo continúa sensible a las noticias del frente externo, lo que mantiene en alerta a las empresas como YPF, Shell, Axion y Puma que dominan más de 95% del mercado. El consenso es que, si bien el Gobierno evita un incremento adicional en abril, la presión por una actualización de precios persistirá si el crudo no retrocede.

Las cámaras empresariales del sector bioenergético recibieron de manera positiva el incremento en los cupos de corte, viendo en ello una oportunidad para dinamizar la industria regional. Sin embargo, desconfían de la receptividad de las petroleras a la nueva medida luego de años de disputas y controversias en torno a un resistido incremento del corte obligatorio de nafta y gasoil.

iprofesional, diario, noticias, periodismo, argentina, buenos aires, economía, finanzas,

impuestos, legales, negocios, tecnología, comex, management, marketing, empleos, autos, vinos, life and style,

campus, real estate, newspaper, news, breaking, argentine, politics, economy, finance, taxation, legal, business,

technology, ads, media,combustibles,medio oriente,precios,inflación

ECONOMIA

Por qué multinacionales y cámaras de comercio de EEUU celebran la derrota del fondo que litigó contra la Argentina por YPF

Aunque en la Argentina el gobierno de Javier Milei y el kirchnerismo cruzaron acusaciones sobre méritos y deméritos en el juicio de Burford Capital contra el Estado argentino por la expropiación de YPF, en Estados Unidos tanto el gobierno de Donald Trump como el mundo corporativo estaban firmemente unidos en el rechazo al estudio inglés, cuya práctica como “financiador de litigios” repudian activamente.

Si bien no se conocen aún reacciones específicas al fallo de la Cámara de Apelaciones de Nueva York que ayer anuló el fallo de la jueza Loretta Preska que exigía al Estado argentino pagar más de USD 18.000 millones a Burford y un par de demandantes, una frondosa coalición de cámaras de comercio, asociaciones y grandes empresas norteamericanas ya había señalado su repudio a la práctica del estudio inglés fundado en 2008 por Christopher Bogart, CEO de la empresa, cuya capitalización cayó como un piano al conocerse la sentencia, que consideró “decepcionante”.

Burford sopesa nuevos recursos legales, incluida la posibilidad de llevar el caso al Ciadi, un Tribunal de arbitraje que funciona en el ámbito del Banco Mundial. De todos modos, anticipó que reconocerá una disminución del valor de sus activos al presentar el balance del primer trimestre del año.

Lo cierto es que en 2025, en un comunicado difundido por la US Chamber of Commerce, la más amplia representación corporativa norteamericana, varios centenares de cámaras de comercio de localidades, condados y estados norteamericanos, desde Alaska hasta Wyoming, y de empresas medianas, grandes y muy grandes, desde laboratorios como Abbott, pasando por gigantes de las comunicaciones como AT&T, Comcast y Verizon, farmaceúticas como Bayer y Eli Lilly, petroleras como ExxonMobil y el propio American Petroleum Institute y aseguradoras como Liberty Mutual y Zurich apoyaron expresamente un proyecto de ley de un grupo de legisladores republicanos para “transparentar” la industria de “financiación de litigios por terceros”, especialidad que creó y en la que se destaca Burford.

¿En defensa del chiquitaje?

El bufete inglés dice que lo suyo es defender al chiquitaje (little guys) contra estados, empresas e individuos “abusivos”, pero su práctica es asimilable a lo que en EEUU llaman ambulance chasers (perseguidores de ambulancias, en busca de damnificados en cuyo nombre demandar sumas exorbitantes) y en la Argentina simplemente “caranchos”.

El proyecto de los representantes republicanos Darrell Issa (California), Mike Collins (Georgia), Scott Fitzgerald (Wisconsin), Charles Fleischmann (Tennessee), Claudia Tenney (Nueva York), Jeff Van Drew (Nueva Jersey) y Garland Barr (Kentucky) busca transparentar y controlar la financiación de litigios civiles por terceros como Burford, obligándolos a revelar la existencia de acuerdos y la identidad de cualquier persona o entidad que tenga derecho a recibir pagos condicionados al resultado del litigio.

El objetivo principal es evitar que fondos de inversión, entidades o fondos soberanos extranjeros participen secretamente en demandas a cambio de una parte del fallo. Según los autores del proyecto, la falta de transparencia permite a financiadores como Burford influir indebidamente en las estrategias legales y en la resolución de los casos, promover litigios especulativos y facilitar que actores extranjeros utilicen el sistema judicial de EEUU con fines estratégicos o económicos. En parte, fue esta última preocupación lo que también motivó, semanas atrás, la decidida intervención del Departamento de Justicia de EEUU en la causa, apoyando al gobierno argentino.

Tres “riesgos” de la especialidad

En octubre pasado, además, el Instituto de Reforma Legal de la US Chamber of Commerce publicó una investigación en la que listó tres grandes riesgos de la industria creada y desarrollada por Burford.

En primer lugar, señaló, los financiadores “ejercen control significativo sobre los litigios”, poniendo en riesgo la independencia profesional de los abogados y la lealtad hacia sus clientes. Al respecto, cita el caso de Burford Capital y Sysco Corp, un gran distribuidor de alimentos.

(Crédito: Burford Capital)

En segundo lugar, afirmó que la práctica entraña “riesgos para la seguridad nacional” y que hay “actores extranjeros que usan esta financiación para perjudicar intereses de EEUU, acceder a información sensible o evadir sanciones”. Al respecto, citó un caso en el que una firma vinculada a oligarcas rusos sancionados financió demandas en EEUU y Reino Unido y otro sobre la participación de firmas chinas en litigios estadounidenses.

Por último, la investigación señaló que la industria creada por Burford para supuestamente defender al chiquitaje se queda con la parte del león de los acuerdos o sentencias, “reduciendo considerablemente lo que reciben los demandantes después de descontar honorarios legales”. Y menciona el caso de los carteros británicos, quienes recibieron menos del 20% del acuerdo por la intervención de financiadores y abogados.

Política y derecho

En definitiva, la intervención de la administración Trump en el caso estuvo en línea con los intereses del mundo corporativo norteamericano, a lo que se sumó en la etapa final un zurcido político, diplomático y jurídico con el gobierno argentino.

Del lado jurídico, la Universidad Austral destacó la “decisiva labor del equipo de la Procuración del Tesoro de la Nación, el organismo máximo de abogados del Estado federal, integrado por los Subprocuradores Juan Ignacio Stampalija, Julio Pablo Comadira y Santiago Castro Videla, bajo la conducción del Procurador Sebastián Amerio“. Los tres, subrayó la alta casa de estudios, ”hicieron su carrera de Abogacía en la Universidad Austral y siguieron vinculados a ella como profesores de grado y posgrado en distintas disciplinas del Derecho».

Multinacionales,EEUU,Burford,ExxonMobil,Bayer,AT&T,Comcast,Lilly,FedEx,Abbott

La Cámara de Comercio de Estados Unidos en la Argentina celebró el fallo favorable en el caso YPF

Desinflación en suspenso: qué factores conspiran contra el objetivo de que la inflación mensual empiece “con un cero adelante”

Reapareció Roberto Lavagna y se pronunció sobre el fallo de YPF: “Ganamos todos”

Bono no esconde las intenciones de Marruecos con Pitarch: ‘Lo vamos a recibir con los brazos abiertos… y más si es del Madrid”

Máximo Kirchner salió al cruce de Milei y Macri tras el fallo por YPF a favor de la Argentina

Europa empieza a reaccionar contra la extrema derecha en las urnas

¡VERGÜENZA NACIONAL! Humillan a la Policía Federal mandándolos a un merendero antes de darles un aumento de sueldo digno

El Presidente y Karina Milei volvieron a respaldar a Manuel Adorni tras la polémica por sus vuelos

Manuel Adorni: “Mi patrimonio lo construí antes de entrar al Gobierno, no tengo nada que esconder”

Javier Milei admitió “contratiempos” para bajar la inflación

POLITICA3 días ago

POLITICA3 días ago¡VERGÜENZA NACIONAL! Humillan a la Policía Federal mandándolos a un merendero antes de darles un aumento de sueldo digno

- POLITICA1 día ago

¡DERIVA ECONÓMICA Y SOBERBIA POLÍTICA! El abismo entre el «relato oficial» y la realidad de una clase media que no aguanta más

- POLITICA14 horas ago

Kicillof refuerza su perfil de candidato y se aferra al fallo de YPF para polarizar con Milei