ECONOMIA

Cuánto aumenta el sueldo de un chofer de colectivo por lo trabajado en octubre y noviembre

La Unión Tranviarios Automotor (UTA) firmó un nuevo acuerdo salarial para los choferes de colectivos de corta y media distancia del Área Metropolitana de Buenos Aires (AMBA), alcanzados por el Convenio Colectivo de Trabajo 460/1973.

El entendimiento contempla aumentos escalonados en el sueldo básico y en los viáticos diarios, con una mejora acumulada del 11,5% entre los meses de julio y noviembre.

La negociación estuvo atravesada por múltiples factores. Entre ellos, el esquema de subsidios estatales que condiciona la estructura de costos del sector y una interna sindical que históricamente genera tensiones dentro de la UTA. Sin embargo, la firma del acuerdo entre la conducción gremial y las cinco cámaras empresarias del transporte permitió desactivar, al menos por el momento, la posibilidad de medidas de fuerza.

Cuánto cobrará un chofer de colectivo por lo trabajado en octubre y noviembre de 2025

-

Octubre:

-

Básico: $1.300.000 (sin cambio respecto a septiembre)

-

Viáticos diarios: $13.000 (suba de $500 diarios)

-

Ingreso mensual estimado: $1.612.000

-

-

Noviembre:

-

Básico conformado: $1.370.000

-

Viáticos diarios: $13.000

-

Total mensual: $1.682.000

-

Antigüedad ajustada a $20.550 por año

-

«Este acuerdo salarial busca actualizar los ingresos del sector en un contexto de alta inflación, manteniendo el poder adquisitivo de los trabajadores del transporte urbano de pasajeros», indicó el sindicato.

Condiciones del acuerdo y perspectivas

El convenio tiene validez únicamente para los choferes que prestan servicios en el AMBA, donde rige un esquema de subsidios que difiere del aplicado en otras regiones del país. Esta diferencia suele generar tensiones en el sector, especialmente cuando se negocian aumentos en jurisdicciones con menor financiamiento estatal.

Desde el gremio indicaron que el nuevo entendimiento no solo contempla una mejora nominal de los salarios, sino que permite anticipar posibles discusiones futuras, al establecer un esquema de actualización por varios meses. Además, señalaron que el acuerdo quedó sujeto a que las empresas abonen los aumentos en tiempo y forma, condición considerada clave para evitar eventuales medidas de fuerza.

Incrementos en octubre

Desde marzo pasado, las tarifas de los subtes y de las 32 líneas de colectivos que inician y terminan sus recorridos dentro de territorio capitalino tienen un mecanismo de ajuste mensual que toma en cuenta el IPC nacional de dos meses atrás más un 2% adicional.

Al igual que este mes, en octubre los boletos de esos servicios subieron un 3,9%. De esta manera, la tarifa de colectivos de hasta 3 km. pasó de $ 526,15 a $546,66 y la correspondiente a la sección de 3 a 6 km. lo hizo de $586,13 a $608,98. En el caso del subte y el premetro, el costo de cada viaje saltó en octubre de $1.071 a $1.113.

En el caso de las líneas de colectivos del AMBA que dependen de la provincia de Buenos Aires y los municipios del Conurbano está vigente una fórmula de aumento similar a la utilizada por la administración porteña basada en el IPC GBA que mide el INDEC más un adicional del 2%. Para octubre, estas líneas impusieron una suba de 3,9% que llevó la tarifa actual de hasta 3 km de $529,45 a $550,08 y la de 3 a 6 km, de $589,90 a $611,77.

En tanto, no tuvieron aumento hasta después de las elecciones de octubre son las 103 líneas de colectivos que están bajo jurisdicción del gobierno nacional y prestan servicios entre la Capital Federal y el Gran Buenos.

Esas líneas solo han tenido en lo que va de año un incremento en los boletos del 21,52% que fue implementado en forma escalonada en los meses de mayo, junio y julio. Desde entonces, las tarifas se mantienen por debajo de los colectivos porteños y bonaerenses con un valor de $451,01 hasta 3 km y de $502,43 entre 3 y 6 km.

En cualquier caso, las tarifas de los colectivos del AMBA siguen siendo las más bajas de todas a nivel nacional donde el boleto promedio se ubica en $1.277. En Bariloche, la tarifa mínima roza los $1.900, mientras que en Córdoba, Rosario y Santa Fe el boleto para la primera sección de recorrido supera los $1.500 por viaje.

iprofesional, diario, noticias, periodismo, argentina, buenos aires, economía, finanzas,

impuestos, legales, negocios, tecnología, comex, management, marketing, empleos, autos, vinos, life and style,

campus, real estate, newspaper, news, breaking, argentine, politics, economy, finance, taxation, legal, business,

technology, ads, media,sueldo,paritarias

La Administración Nacional de la Seguridad Social (ANSES) continúa con el pago de jubilaciones, pensiones y asignaciones sociales según su calendario de pagos. Millones de beneficiarios en Argentina acceden a estos ingresos organizados de acuerdo con la terminación de su Documento Nacional de Identidad (DNI), con montos actualizados para cada prestación.

Cobran los titulares de jubilaciones y pensiones que no superan la jubilación mínima, con DNI finalizado en 4 (cuatro). El pago se puede recibir mediante depósito bancario o en las sucursales habilitadas, según la preferencia del beneficiario.

Reciben su haber quienes perciben pensiones no contributivas y tienen documentos terminados en 8 (ocho) y 9 (nueve). Esta modalidad incluye prestaciones por invalidez o vejez y sigue el criterio de terminación del DNI.

Los titulares de la Asignación Universal por Hijo y Asignación Familiar por Hijo con documentos terminados en 4 (cuatro) pueden disponer de los fondos en sus cuentas para su retiro.

Las beneficiarias de la Asignación por Embarazo con DNI finalizado en 3 (tres) reciben el pago correspondiente, según el calendario habitual.

Acceden al pago las titulares de asignaciones por prenatal y maternidad cuyos documentos finalizan en 2 (dos) y 3 (tres), de acuerdo con la lógica de distribución establecida por ANSES.

Durante enero, la jubilación mínima es de $349.299,32. A este monto se suma un bono extraordinario de $70.000, por lo que el ingreso total llega a $419.299,32 para quienes perciben el mínimo. El haber máximo vigente para jubilados es de $2.293.796,92.

La Pensión Universal para el Adulto Mayor se determina en $279.439,46. Con el bono extraordinario, el pago total asciende a $349.439,46. Las pensiones no contributivas por invalidez o vejez tienen un haber base de $244.509,52. Sumando el bono extraordinario, el monto a cobrar es de $314.509,52.

Todos estos valores se fijan según el Decreto 274/2024, que regula los montos y el mecanismo de actualización.

La Asignación Universal por Hijo se fija este mes en $125.518 por niño. Para beneficiarios con discapacidad, el monto asciende a $408.705 mensuales.

En la Asignación por Embarazo, el monto es de $118.454,32 por hijo. El ochenta por ciento se abona mensualmente y el veinte por ciento restante queda condicionado a la presentación anual de la libreta.

La Asignación Familiar por Hijo para familias del primer rango de ingresos es de $62.765. Otros grupos familiares reciben valores que oscilan entre $13.800 y $28.000, según la situación. Para las asignaciones por prenatal y maternidad, el pago mensual para titulares que cumplen los requisitos es de $28.000.

Todos estos importes se ajustan automáticamente cada mes según la movilidad y el Índice de Precios al Consumidor. El sistema de actualización periódica, establecido en la normativa vigente, mantiene la protección y previsibilidad de los ingresos para quienes dependen de estas prestaciones sociales.

ECONOMIA

Obligaciones negociables: una inversión segura con altos rendimientos de hasta 10% en dólares

En un escenario donde el ahorrista argentino sigue buscando alternativas para proteger su capital en moneda dura, las obligaciones negociables (ON) vuelven a ganar protagonismo como una de las inversiones más atractivas del mercado.

Emitidas por empresas privadas, con rendimientos en dólares que superan ampliamente a los instrumentos tradicionales y con un riesgo acotado, las ON se consolidan como una opción cada vez más elegida tanto por inversores sofisticados como por pequeños ahorristas.

Las obligaciones negociables son títulos de deuda corporativa mediante los cuales las empresas se financian en el mercado de capitales. A cambio, se comprometen a pagar intereses periódicos y a devolver el capital al vencimiento. A diferencia de las acciones, no otorgan participación en la compañía, pero sí ofrecen previsibilidad en los flujos y una rentabilidad conocida desde el inicio.

Desde Balanz sostienen que «es un instrumento que se comercializa en el mercado de capitales tanto local como internacional».

A lo anterior, agregan: «Es un activo de renta fija, ya que representa una promesa cierta de repago futuro tanto de su capital como del interés».

En lo que hace a los fundamentos de las mismas, «son una fuente de financiamiento para la empresa emisora y una posibilidad de inversión para los inversores», concluyen.

Uno de los principales atractivos de las ON es su rentabilidad en dólares. Mientras los plazos fijos en moneda extranjera pagan tasas de interés que en el mejor de los casos llegan al 5,5% anual, las ON hoy ofrecen retornos que pueden llegar al 10% anual en dólares, e incluso más en algunos casos puntuales. Este diferencial explica por qué crecieron con fuerza en las carteras conservadoras y moderadas.

A esto se suma que la mayoría de estas emisiones corresponden a empresas líderes, con ingresos dolarizados o vinculados a sectores estratégicos como energía, petróleo, gas, telecomunicaciones y agroindustria. Compañías como YPF, PAE, Vista, Tecpetrol, Telecom o Arcor han recurrido en reiteradas oportunidades al mercado para financiar proyectos de expansión, lo que refuerza la percepción de solidez detrás de estos instrumentos. A manera de ejemplo, a continuación se menciona algunas de ellas con la tasa de interés anual, que por lo general pagan en forma semestral:

- Mastellone Clase G: 10,9%

- Edenor Clase 3: 9,75%

- Telecom Clase XXI: 9,7%

- Pampa Energia Clase 9: 9,13%

- Vista Energy: 8,5%

Cómo se invierte en ONs

Desde IOL aportan que «se puede invertir en las suscripciones que participe IOL tanto para nuevas Obligaciones Negociables como para reaperturas de ONs que ya fueron emitidas. Se debe tener en cuenta que tienen fechas límite, pero se puede conocer de antemano toda la información como el monto mínimo, la tasa de interés y el riesgo de la empresa».

Pero, además, agregan que «se puede comprar y vender Obligaciones Negociables en el mercado secundario cualquier día hábil con pesos o dólares en horario de rueda, para lo cual es conveniente seguir de cerca como evolucionan las cotizaciones y la liquidez».

Qué las diferencia de otros instrumentos

Otro punto clave es la seguridad relativa que ofrecen frente a otras alternativas en dólares. Si bien ninguna inversión está exenta de riesgo, las ON cuentan con mayor respaldo que los bonos soberanos y, en muchos casos, incluyen cláusulas de protección para el inversor, como garantías, fideicomisos de pago o prioridad de cobro frente a otros acreedores. Además, al tratarse de deuda corporativa, su desempeño está más vinculado a la salud financiera de la empresa que a la volatilidad política o fiscal del país.

Desde el punto de vista operativo, las ON también resultan accesibles. Se pueden comprar y vender en el mercado secundario a través de un bróker, en pesos o en dólares, y algunas emisiones permiten ingresar con montos relativamente bajos. Esto democratizó el acceso a un instrumento que durante años estuvo reservado a grandes inversores institucionales.

En términos de liquidez, si bien no todas las ON tienen el mismo volumen de operaciones, las más negociadas permiten salir antes del vencimiento sin mayores inconvenientes. Esto les da flexibilidad frente a otros instrumentos de renta fija que obligan a inmovilizar el capital durante largos períodos.

El contexto macroeconómico también juega a favor. Con un escenario de mayor estabilidad cambiaria, expectativas de inflación estable o en el mejor de los casos a la baja y una reconfiguración del mercado financiero local, las ON aparecen como un puente ideal para dolarizar carteras sin necesidad de recurrir al dólar billete ni asumir riesgos excesivos. Para muchos inversores, representan un equilibrio atractivo entre seguridad, rendimiento y previsibilidad.

No obstante, los especialistas recomiendan analizar cada emisión en particular: evaluar el perfil crediticio de la empresa, el plazo, la tasa, la moneda de pago y las condiciones legales. Diversificar entre distintas ON y sectores también es clave para reducir riesgos.

En síntesis, las obligaciones negociables se posicionan como una de las mejores alternativas para quienes buscan invertir en dólares, con rendimientos altos y un riesgo controlado, en un mercado que vuelve a ofrecer oportunidades para el ahorrista argentino. En tiempos de incertidumbre, la renta fija corporativa vuelve a ocupar un lugar central en las estrategias de inversión.

iprofesional, diario, noticias, periodismo, argentina, buenos aires, economía, finanzas,

impuestos, legales, negocios, tecnología, comex, management, marketing, empleos, autos, vinos, life and style,

campus, real estate, newspaper, news, breaking, argentine, politics, economy, finance, taxation, legal, business,

technology, ads, media,inversion,dolar

ECONOMIA

Cambios en la tarjeta de crédito: se usa menos para financiar compras y más para llegar a fin de mes

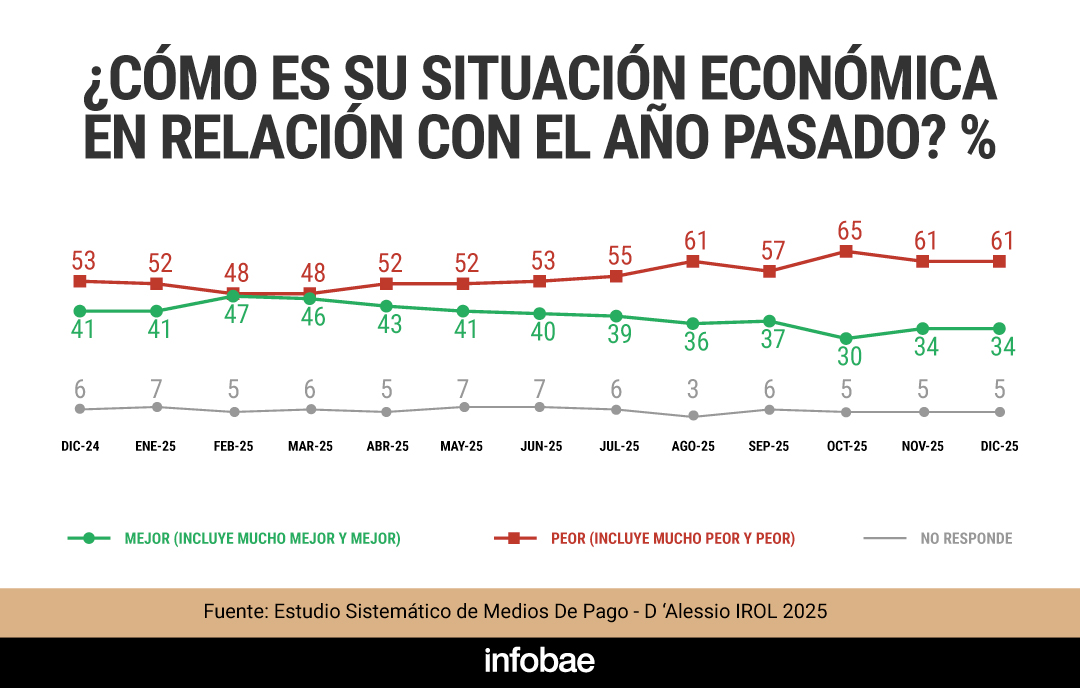

El uso de la tarjeta de crédito por parte de los consumidores argentinos tiene más relación con la necesidad de llegar a fin de mes ante aprietos económicos que con su intención de mejorar sus consumos. El hábito de tarjetear, de esa manera, es una señal de alarma en la “situación financiera desgastada” antes que un signo de optimismo, según un informe de D’Alessio IROL.

La morosidad en el financiamiento con tarjetas alcanzó el 8% y eso, asegura el reporte, “es una señal temprana de fatiga económica en una clase media que sigue pagando, pero cada vez con menos margen de error. En este contexto, la tarjeta deja de ser un instrumento de conveniencia para convertirse en una herramienta defensiva. Se usa para llegar, no para crecer».

Pagar con plástico, de esa forma, se volvió “una forma de administrar el límite y estirar el mes. Cuando el ajuste se prolonga, esa estrategia empieza a mostrar desgaste”.

El Estudio Sistemático de Medios de Pago elaborado por D’Alessio IROL revela que en 2025 el 35 % de los argentinos enfrenta dificultades para afrontar las deudas crediticias, las de tarjeta de crédito en particular, un fenómeno que afecta especialmente al grupo de entre 35 y 45 años que recién comienza a formar familia, sin distinción de nivel socioeconómico. Además, el informe detalla que 2 de cada 10 encuestados destina el 75 % de sus ingresos al pago de deudas.

La investigación indica que 6 de cada 10 personas observan cada vez más obstáculos para “mantener su economía personal en la calidad de vida respecto al año anterior”, y que el ajuste económico ”dejó de ser coyuntural para volverse parte de su vida cotidiana“. Y en lo que hace al dinero plástico destacó que, según datos oficiales, el 90,7% de las operaciones con tarjeta se hacen en un solo pago. Por ello, el uso de la tarjeta como vía de financiamiento para el consumo se ve reducido a atrasar el pago para transitar el fin de mes con mayor holgura.

Frente a este panorama, el estudio afirmó que el 81% de los argentinos ha modificado sus hábitos de consumo para adaptarse a la coyuntura, con estrategias que combinan de planificación, flexibilidad y búsqueda activa de ahorro. A la hora de comprar, el 44 % opta por la adquisición semanal en supermercados, mientras que el 36 % alterna compras grandes con pequeñas transacciones, eligiendo entre supermercados y comercios chinos, motivados por la búsqueda de promociones y descuentos.

Este escenario se enmarca en un contexto en el que, según la investigación de D’Alessio IROL, un 61% de los encuestados dijo en diciembre pasado que su situación económica personal es peor que un año atrás mientras que solamente el 34 aseguró estar mejor.

En base a estos datos, el estudio concluyó que en la Argentina actual la tarjeta de crédito funciona como puente de liquidez y no como motor de crecimiento de la economía personal.

“El riesgo ya no es solo la morosidad, sino la fatiga financiera silenciosa. El crédito no se usa para crecer, se usa para llegar a fin de mes”, señaló el estudio.

Destacó además que la utilización de tarjetas de crédito alcanza una presencia dominante en todos los niveles socioeconómicos de la población argentina, con porcentajes elevados en todos los casos de usuarios que informan haberlas utilizado para compras en el último mes, de acuerdo con el Estudio Sistemático de Medios de Pagos de D´Alessio IROL.

Una tendencia reflejada es la multiplicidad de opciones: solo el 10% de los usuarios utiliza un único medio de pago, mientras que, en promedio, cada persona dispone de al menos 5 alternativas para pagar y utiliza de manera habitual 4 de ellas. Este panorama marca un giro fundamental en la relación con el sistema financiero, “donde se privilegia la evaluación constante de cada medio de pago sobre la exclusividad de un solo proveedor».

El 89% de los usuarios consultados en la investigación dijo no abandonar su medio de pago principal, aunque sólo el 30% lo prioriza frente a otras alternativas. Lejos de atarse a la fidelidad de una determinada tarjeta o aplicación, las múltiples opciones dieron paso a una elección continua en cada transacción.

En medio de los rumores que lo vinculan con Boca, Ezequiel Ávila anotó doblete en la victoria de Betis en la Copa del Rey

EN VIVO | El Consejo de Seguridad de la ONU se reúne este jueves para tratar la situación en Irán

Por la reforma laboral, el Gobierno estudia postergar los cambios en el Código Penal para las sesiones ordinarias

La Anmat dispuso la baja de la habilitación sanitaria de cuatro laboratorios por operar sin director técnico

ANSES: quiénes cobran hoy, jueves 15 de enero

Sabrina Rojas reconoció que está en una etapa distinta de su intimidad: «Déjenme probar de otra manera”

Murió el cantante colombiano Yeison Jiménez en un accidente de avión: el video del día que predijo la tragedia

La triste despedida de Jorge “Corcho” Rodríguez a Pía, su asistente por 30 años: “Gracias por tu amor”

La AFA giró US$8 millones a cinco empresas en Miami que ya no existen: un argentino disolvió hace seis días una firma clave

Con el respaldo de Axel Kicillof, Claudio “Chiqui” Tapia seguirá al frente del Ceamse con un sueldo millonario

CHIMENTOS2 días ago

CHIMENTOS2 días agoLa triste despedida de Jorge “Corcho” Rodríguez a Pía, su asistente por 30 años: “Gracias por tu amor”

- POLITICA2 días ago

La AFA giró US$8 millones a cinco empresas en Miami que ya no existen: un argentino disolvió hace seis días una firma clave

- POLITICA1 día ago

Con el respaldo de Axel Kicillof, Claudio “Chiqui” Tapia seguirá al frente del Ceamse con un sueldo millonario