ECONOMIA

Cuántos salarios se necesitan para construir una vivienda de 100 m2 en Buenos Aires

La relación entre los ingresos de los trabajadores y el costo de los materiales y la mano de obra es uno de los indicadores más críticos para medir el acceso a la vivienda en Argentina. La evolución de estas variables resulta fundamental para comprender si la brecha entre el costo de edificación y los salarios se ha ampliado o reducido.

Si bien está claro que construir una casa desde cero es una misión difícil, un análisis de las diferentes variables permiten conocer con precisión qué tan costoso puede ser. De acuerdo con un informe publicado por la Asociación de Pymes de la Construcción de la Provincia de Buenos Aires (Apymeco), el valor del m2 llegó a $ 1.994.703 en diciembre pasado. Ese monto no incluye el IVA de los materiales ni de la mano de obra. Tampoco considera la incidencia del terreno ni el beneficio de la empresa constructora.

Tomando la medición de Apymeco como base, se puede deducir fácilmente que el costo de una vivienda de 100 m2 alcanza un valor de $199.470.300.

Ahora bien, ¿cuántos salarios se necesitan para alcanzar esa cifra? Según los últimos datos publicados por el Ministerio de Capital Humano, el ingreso promedio de un trabajador asalariado formal alcanzó un valor de $1.928.028 brutos en diciembre. Descontando los aportes, queda un neto de $1.600.263.

Con los números claros, se puede deducir que para construir una vivienda de 100 m2, un trabajador registrado debería destinar 124,6 salarios netos completos a ese fin. Por supuesto, es una comparación alejada de la realidad, dado que en la práctica el costo de vida se lleva la mayor parte del salario, pero la relación entre el sueldo y el m2 de construcción sirve para medir cuál es el peso que la casa propia puede tener para un trabajador.

La brecha se acorta

Como los números lo demuestran, si un asalariado del sector privado formal destinara el 100% de sus ingresos a construir una casa de 100 m2, tardaría más de diez años en pagarla. Sin duda es un tiempo más que significativo, pero si se analizan los datos históricos, tanto de salarios como de m2, se puede sacar una conclusión positiva: construir se ha vuelto más económico en términos relativos.

Un año atrás, en diciembre de 2024, el salario neto promedio era de $1.228.376, mientras que una vivienda de 100 m2 costaba $159.797.400, lo que significa que se requería de 130 sueldos completos para terminar la edificación. En otras palabras, en un año el costo de la vivienda propia se acortó poco más de cinco salarios.

La diferencia es mucho más notoria si se va más atrás en el tiempo. Según los datos oficiales, en diciembre de 2023 el salario promedio neto de un trabajador registrado era de $486.999. Ese mismo mes, Apymeco informaba que el valor del m2 era de $962.307, por lo que se necesitaba invertir $96.230.700 para construir un total de 100 m2. La relación entre ambas variables demuestra que se requería de 197 salarios netos para llegar a completar la obra.

Por debajo de la inflación

Para hacer la comparación entre el costo de construcción y los ingresos de los trabajadores se tuvieron en cuenta los valores de diciembre de 2025, debido a que el dato oficial más reciente de salarios corresponde a ese mes. No obstante, Apymeco ya publicó su relevamiento de costos de la construcción correspondiente al mes de febrero de 2026.

Según el estudio, edificar un m2 en Buenos Aires cuesta ya $2.028.032, sin incluir IVA, terreno ni beneficio del constructor. Lo llamativo, es que en el último año el costo de construcción avanzó 20,67%, en un período en el que la inflación general fue de 33,1%. Eso significa que los costos de los materiales y mano de obra subieron en promedio 12,43 puntos porcentuales menos que el IPC general.

El ritmo de los incrementos es también más bajo que los salarios. De acuerdo con el Indec, entre enero de 2025 e igual mes de este año (último dato disponible), los ingresos de los asalariados formales avanzaron en promedio 29%. Ese escenario, de ingresos aumentando a mayor ritmo que el costo de la construcción, explica por qué ahora se necesitan menos sueldos que hace un año para construir la misma vivienda.

argentinos,billetes,10.000 pesos,economía,inflación,efectivo,moneda,transacción,Banco Central,Argentina

ECONOMIA

Dólar y mercados: expectativas con la baja de encajes y tasas de interés, previo a la fuerte liquidación del agro

La dinámica del tipo de cambio ratificó el sendero en el primer tramo de 2026, con una demanda acotada en el mercado por cierta debilidad en las importaciones, el crecimiento de los depósitos privados dentro del sistema -que alcanzaron un récord en los USD 39.000 millones- e ingresos consistentes de divisas por el superávit comercial y las emisiones de deuda corporativa.

En ese contexto, el Banco Central refuerza las compras a diario en el mercado de cambios, para mejorar su perfil de reservas, sin que se haya advertido una presión cambiaria por ese accionar.

Puesto en cifras, la entidad monetaria lleva absorbidos en 2026 USD 4.462 millones en el mercado de contado, a un muy destacado promedio de USD 76 millones diarios, al tiempo que el dólar mayorista, en $1.394, mantiene todavía una baja de $61 o 4,2% en lo que va del año.

Los depósitos privados en moneda extranjera en efectivo se sitúan en USD 38.677 millones, con un incremento de USD 1.695 millones o 4,5% en lo que va del año, otro síntoma de tranquilidad en el plano cambiario.

¿Qué cabe esperar para la cotización del dólar en los próximos meses? En el segundo trimestre el principal indicador va a ser el de la liquidación de divisas del agro, en su pico estacional hasta entrado el invierno.

Una distensión en el conflicto bélico en Oriente Medio podría además revitalizar los flujos financieros por Obligaciones Negociables y colocaciones sub-soberanas.

Con con un firme nivel de ingresos en el mercado de cambios, el peso podría permanecer apreciado por más tiempo, aun con tasas de interés a las que les cuesta superar a la inflación anual esperada.

El Índice de Tipo de Cambio Real Multilateral que elabora el Banco Central, en base a la evolución de las monedas e inflación de los principales socios comerciales de Argentina, muestra que en lo que va del año la competitividad cambiaria cayó casi 10 puntos porcentuales, ahora en 85,6 puntos, sobre una basa de equilibrio teórico de 100 a mediados de 2015, una brecha que afecta más el desempeño exportador de rubros industriales, aunque no se advierte en aquellos muy superavitarios como agro, energía y minería, hoy motores del crecimiento.

Estas variables no dan cuenta de un tipo de cambio necesariamente estático. Con una inflación aún estacionada en tono al 3% mensual, la cotización del dólar podría subir moderadamente dentro de las bandas de flotación y aún mantenerse a un margen importante de 20% respecto del límite dispuesto por el Banco Central para disparar ventas.

¿De qué dependerá el equilibrio cambiario en lo inmediato?

Juan Manuel Franco, economista Jefe de Grupo SBS, destacó que “aun en contexto de alta volatilidad, el BCRA siguió comprando dólares en el MULC y cerró el primer trimestre con un saldo positivo de USD 4.386 millones. Ahora, de cara a la cosecha gruesa, el foco estará sobre el ritmo de compras y si la expansión de pesos resultante es absorbida, y en qué medida, por el BCRA o el Tesoro para evitar presiones nominales”.

Ahora, de cara a la cosecha gruesa, el foco estará sobre el ritmo de compras y si la expansión de pesos resultante es absorbida, y en qué medida, por el BCRA o el Tesoro (Franco)

Para los analistas de GMA Capital, “este esquema deja en evidencia una restricción conocida: sin mejoras estructurales en la cuenta corriente de la balanza de pagos, el equilibrio depende de los flujos financieros. Desde el inicio del año, la dinámica del Mercado Libre de Cambios ofrece un soporte adicional, con una oferta de dólares que vuelve a jugar a favor en el mercado”.

“Hacia adelante, la estacionalidad podría reforzar esta dinámica. Según la BCBA (Bolsa de Cereales de Buenos Aires), la cosecha gruesa aportaría cerca de USD 35.000 millones en 2026, alrededor de 6% más que en 2025. La pregunta es si este equilibrio -más oferta y menor demanda-, puede alcanzar para sostener el ritmo de acumulación” de compras y reservas del BCRA, plantearon desde GMA Capital.

Un análisis de Mills Capital hizo foco en el equilibrio entre liquidez sistémica y tasas: “La reducción de encajes del 50% al 45% implica una inyección relevante de liquidez al sistema. Parte de esos pesos puede volcarse a mayor actividad, pero también a la demanda de activos financieros, ya sea deuda en pesos o dólares. En el corto plazo, esto tiende a relajar tasas, aunque también puede generar cierta presión cambiaria si no se administra adecuadamente”.

Desde MegaQM advirtieron que “los desafíos más grandes se seguirán dando en el mundo dólar, donde la caja sigue luciendo justa y las necesidades son muy fuertes. Pero eso tiene implicancias sobre el mundo pesos. La política restrictiva está teniendo su costo y resta entender hasta dónde está dispuesto a flexibilizar el equipo económico y que resultados se pueden lograr de cara al año electoral”.

“En la medida que avance la liquidación de la cosecha, puede empezar a verse más demanda de cobertura dollar linked, algo que todavía luce muy bajo porque el tipo de cambio se mantiene sobreofertado”, añadieron.

“Por el lado externo -argumentó Max Capital-, parte del efecto podría ser compensado por una moneda más fuerte gracias a mayores precios de la minería y el petróleo, junto con una buena cosecha, con flujos de Inversión Extranjera Directa y emisiones de deuda también dirigidos a estos sectores».

“El efecto general de estas dinámicas sería una inflación levemente más alta y una acumulación de reservas más rápida, aunque con una moneda más apreciada en términos reales. En términos estructurales, el shock refuerza las dinámicas recientes, favoreciendo a energía y minería, los sectores que crecen a mayor ritmo, pero afectando a la producción industrial”, continuó el informe de Max Capital.

En tanto, para los analistas de Portfolio Personal Inversiones, “el frente cambiario mantiene su solidez pese al shock externo, lo que probablemente se extienda ya que se avecina un período estacional favorable para que la acumulación de reservas. A partir de abril, cabe esperar que la liquidación del agro acelere significativamente, permitiendo compras del BCRA de mayor cuantía. Esto permitirá mantener la oferta elevada que ya había generado la cuenta financiera del balance cambiario (USD 1.570 millones mensuales promedio noviembre/febrero) vía la liquidación de colocaciones corporativas y provinciales. El risk off global, que pausó las salidas de los privados al mercado externo generaría una merma en dicha oferta».

La formación de activos externos de minoristas bajó de USD 1.470 millones en enero a USD 1.310 millones en febrero, muy por debajo del promedio de USD 4.700 millones de septiembre/octubre (PPI)

“Por el lado de la demanda, la publicación del informe del mercado de cambios de febrero aportó información valiosa sobre las dinámicas. La ralentización de la actividad económica en febrero junto al adelantamiento de importaciones pre electoral, dieron lugar a que las importaciones no energéticas fueran de apenas USD 3.860 millones, debajo de un promedio de USD 5.600 millones en septiembre/octubre y las más bajas desde junio 2024 (USD 3.400 millones), cuando los pagos todavía no estaban normalizados. En la misma línea, la formación de activos externos de minoristas bajó de USD 1.470 millones en enero a USD 1.310 millones en febrero, muy por debajo del promedio de USD 4.700 millones de septiembre/octubre”, identificaron desde Portfolio Personal.

ECONOMIA

Precio de la energía, suministro y finanzas: el FMI destacó el desigual impacto regional de la Guerra

(ABC a través de Reuters)

La guerra en Medio Oriente impactó fuertemente los precios de la energía, el suministro global y las finanzas internacionales, afectando disparmente a diferentes regiones y países. Según el Fondo Monetario Internacional, los efectos varían mucho entre importadores y exportadores de energía y entre países con distintos niveles de ingreso y reservas.

En un documento elaborado por su economista jefe y varias departamentos internos, el Fondo marcó que se trata de “un nuevo shock global” que frena la recuperación de naciones que empezaban a estabilizarse tras crisis recientes. Las infraestructuras y los sectores productivos de los países directamente involucrados, dice, sufrieron daños de largo alcance, que complican sus perspectivas de crecimiento.

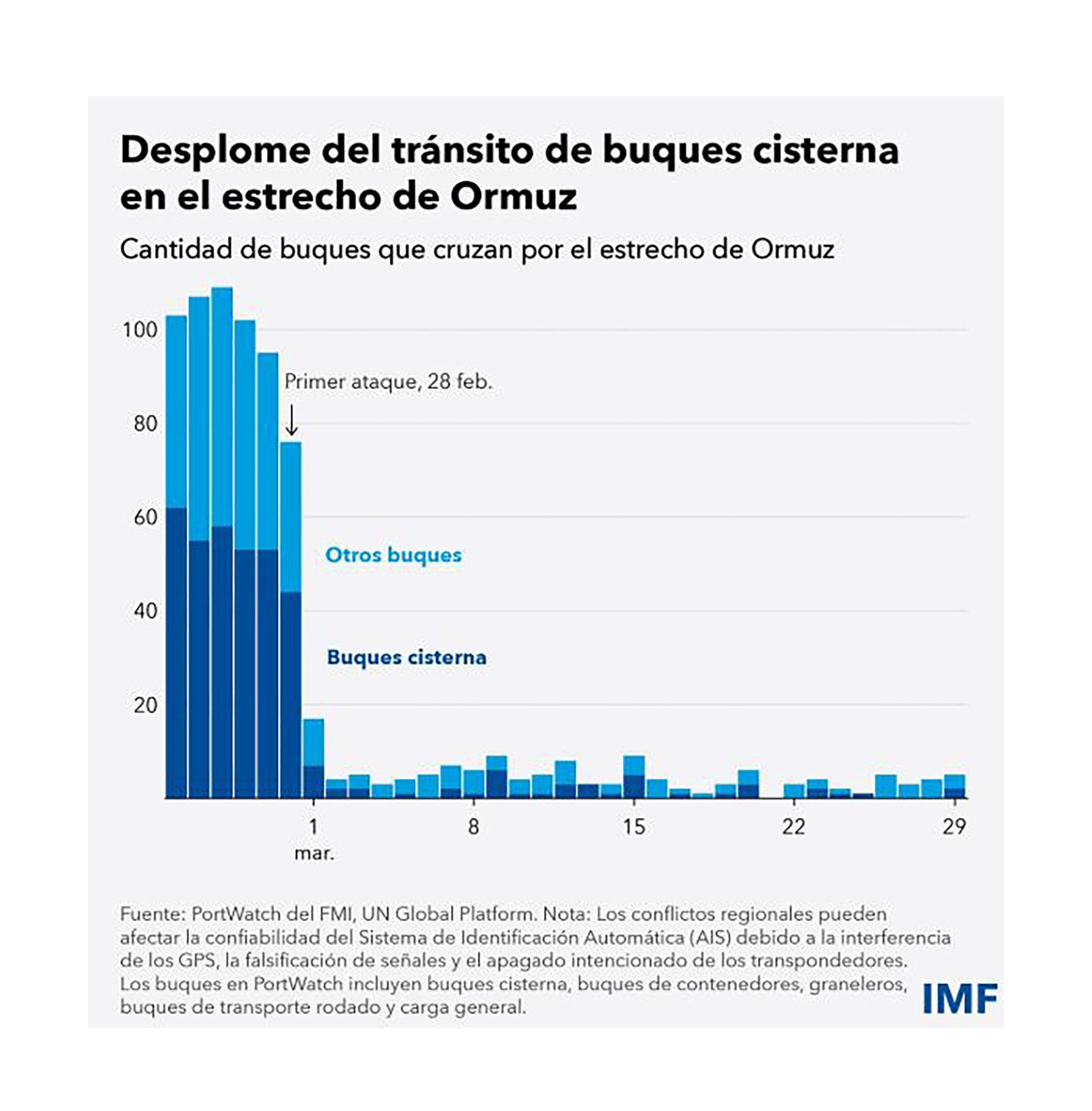

Los precios de la energía han sido el principal canal de transmisión, según la Agencia Internacional de Energía. El cierre parcial del estrecho de Ormuz y los daños a la infraestructura regional provocaron alteraciones sin precedentes en el mercado internacional del petróleo. Para los países que dependen de importar combustible, el aumento de los precios, dice el Fondo, equivale a la imposición de un impuesto sobre los ingresos nacionales.

Por regiones

En Asia y Europa, los principales importadores de energía soportan el mayor peso del encarecimiento de insumos y combustible. Cerca del 30% de la producción global de petróleo y el 20% del gas natural licuado (GNL) pasan por Ormuz, lo que expone especialmente a economías de África y Asia.

REUTERS/Valentyn Ogirenko

El aumento en los precios de la energía también pegó en regiones como Oriente Medio, África, Asia-Pacífico y América Latina, donde se combinan el alza de alimentos y los fertilizantes y un endurecimiento de condiciones financieras. Los países de bajos ingresos resultan especialmente vulnerables ante la inseguridad alimentaria y podrían requerir una mayor asistencia internacional, a pesar de la tendencia decreciente de ese tipo de ayuda.

El informe alerta sobre el riesgo de un escenario de incertidumbre prolongada, energía cara e inflación persistente y continuidad de tensiones geopolíticas

La situación se agrava por las perspectivas de inflación y menor crecimiento global. El FMI advierte que un conflicto breve puede provocar un aumento temporal de los precios del petróleo y el gas y uno prolongado mantendría elevados los precios de la energía, presionando aún más a los países importadores. El informe alerta sobre el riesgo de un escenario de incertidumbre prolongada, energía cara e inflación persistente y continuidad de tensiones geopolíticas.

En el plano fiscal, las economías importadoras de energía de África, Oriente Medio y América Latina, ya afectadas por limitaciones de reservas y espacio presupuestario, enfrentan costos crecientes de importación. En el caso de las principales economías manufactureras de Asia, el aumento en el precio del combustible reduce el poder adquisitivo y eleva los costos de producción y la presión sobre la balanza de pagos afecta el valor de sus monedas.

En Europa, la crisis revive la emergencia del gas de 2021-2022, en particular en países como Italia y Reino Unido, que dependen del gas para generar energía. Francia y España, con mayor capacidad de generación nuclear y renovable, están menos expuestas.

Los países exportadores de petróleo en Oriente Medio y partes de África y América Latina que mantienen sus rutas de comercialización activas pueden beneficiarse de la mejora en sus balances fiscales y externos. Sin embargo, matiza, algunos miembros del Consejo de Cooperación del Golfo vieron restringidas sus exportaciones, lo que añade incertidumbre y obstaculiza la inversión y el crecimiento, incluso después de la reanudación del tránsito.

Las cadenas de suministro globales también fueron alteradas profundamente. Las rutas de buques cisterna y contenedores deben desviarse, aumentando los costos de flete y seguro y retrasando entregas. El tráfico aéreo en los principales centros del Golfo sufrió interrupciones, dañó el turismo internacional y complejizó el comercio.

El impacto más grave

Además, cerca de un tercio de los fertilizantes globales circulan por el estrecho de Ormuz y la interrupción de estos envíos coincide con el inicio de la temporada de siembra en el hemisferio norte, lo que amenaza los rendimientos agrícolas y eleva los precios de los alimentos.

“Los habitantes de los países de ingreso bajo son quienes corren el mayor riesgo cuando suben los precios”, ya que los alimentos representan hasta el 36% del consumo en esas economías, comparado con el 20% en los mercados emergentes y el 9% en las economías avanzadas. Por esta razón, cualquier aumento en los precios de los fertilizantes y los alimentos puede derivar en problemas económicos y sociales, sobre todo donde los recursos fiscales para amortiguar el impacto son limitados», subraya un pasaje.

La industria manufacturera enfrenta riesgos de escasez y aumentos de precios de insumos clave. El Golfo es un proveedor importante de helio, esencial en la fabricación de semiconductores y equipos médicos. Indonesia, responsable de la mitad del suministro mundial de níquel, podría tener problemas para conseguir azufre, necesario para procesar el metal. Las economías de África Oriental dependen de los vínculos comerciales y las remesas de los países del Golfo, lo que implica una posible caída en la demanda de sus exportaciones de servicios y menos recursos provenientes del exterior.

Si los precios de la energía y los alimentos persisten en niveles elevados, la inflación global tenderá al alza. El FMI recuerda que el encarecimiento sostenido del petróleo ha empujado históricamente la inflación y restringido el crecimiento. Con el tiempo, el aumento en el costo del transporte y los insumos termina reflejándose en los precios de bienes manufacturados y servicios. Esto podría iniciar una nueva ronda de presiones inflacionarias, especialmente en países que apenas comenzaban a acercarse a sus metas de inflación y en aquellos con una inflación más persistente.

Inflación por región

El panorama inflacionario varía según la región. En Asia y zonas de América Latina, donde la inflación se mantuvo baja durante el último tiempo, la subida de los precios de la energía y los alimentos pondrá a prueba la estabilidad de las expectativas. En Europa, un nuevo repunte de los precios energéticos intensificaría la crisis del costo de vida y podría alentar demandas salariales más firmes. En África, Oriente Medio y América Central, donde los alimentos absorben una gran parte del ingreso, el encarecimiento tiene un impacto social y económico considerable.

Según el FMI, “si las personas y las empresas en cualquiera de estas regiones temen que la inflación se mantenga alta por más tiempo, es posible que trasladen esta percepción a los salarios y los precios, lo que haría más difícil contener el shock sin provocar una mayor desaceleración”.

En los mercados financieros, la guerra ha generado volatilidad y endurecimiento de las condiciones de financiamiento. Las cotizaciones bursátiles globales bajaron, los rendimientos de los bonos aumentaron en las principales economías avanzadas y en muchos mercados emergentes, y la volatilidad se intensificó. El FMI detalló que, aunque hasta ahora se ha evitado una liquidación masiva similar a crisis anteriores, las condiciones financieras se han tornado más restrictivas a escala mundial.

El impacto también resulta desigual en el ámbito financiero. En Europa y varios mercados emergentes, el aumento de los rendimientos y la ampliación de los diferenciales de crédito incrementan la carga de la deuda y dificultan el acceso a financiamiento tanto para gobiernos como para empresas. En África subsahariana y algunas economías de Oriente Medio y Asia Meridional, las reservas limitadas y el acceso restringido a los mercados agudizan la vulnerabilidad frente a shocks externos, ya que el aumento del costo de las importaciones de energía y alimentos agrava los déficits comerciales y presiona las monedas.

Por su parte, las economías avanzadas con mercados de capital sólidos y algunos exportadores de materias primas con amplias reservas, como Arabia Saudita, Emiratos Árabes Unidos, Brasil y Ecuador, cuentan con mejores herramientas para enfrentar la volatilidad del mercado, aunque tampoco son inmunes al incremento de las primas de riesgo.

El FMI explica que estos canales de transmisión muestran por qué las consecuencias económicas de la guerra son de alcance global y al mismo tiempo extremadamente desiguales. Algunos países obtienen beneficios extraordinarios por los términos de intercambio, mientras otros padecen presiones en la balanza de pagos y un agravamiento de la crisis del costo de vida. Todo esto se produce en un contexto de alta fragilidad, donde muchas economías ya enfrentaban niveles de endeudamiento récord y dudas sobre la sostenibilidad fiscal.

Medidas a medida

En este escenario, el organismo destaca la importancia de que los países adopten políticas calibradas según sus necesidades específicas, en especial aquellos que disponen de reservas limitadas y poco margen fiscal.

El FMI ha intensificado su apoyo a los miembros más expuestos, mediante asesoramiento en política económica, fortalecimiento de capacidades y, cuando corresponde, asistencia financiera. Como resumió la directora gerente del FMI, Kristalina Georgieva: “En un mundo incierto, son cada vez más los países que necesitan nuestro apoyo. Estamos aquí para ayudarlos”.

Business,War,Corporate Events,Europe,Military Conflicts

ECONOMIA

Sin mercados locales, las acciones argentinas operaron mixtas en Wall Street y el riesgo país se mantuvo estable

Por los feriados de Semana Santa, el mercado local permaneció sin actividad y no se registraron operaciones en la plaza bursátil. Sin embargo, las acciones argentinas que cotizan en el exterior operaron mixtas y el riesgo país registró una leve baja luego de haber tocado un máximo intradiario de 627 puntos básicos.

En un contexto de volatilidad por el conflicto en Medio Oriente, los papeles de empresas argentinas que se negocian en Nueva York mostraron resultados dispares. Globant avanzó 2,8%, Central Puerto (2,7%) y Transportadora de Gas del Sur 2,3 por ciento. Por el contrario, Ternium lideró las bajas con 1,9%, seguido de BBVA (-1,7%) y Banco Supervielle (-1,4%). Entre las compañías argentinas destaca la recuperación de Bioceres, que repuntó 15% tras un período de fuerte castigo y amenaza de exclusión del mercado neoyorquino por cotizar debajo del dólar. La semana bursátil finaliza este jueves por el receso de Semana Santa.

Los bonos soberanos Globales en dólares operaron con leves cambios, sin la referencia habitual de la Bolsa porteña por el feriado. El riesgo país, elaborado por JP Morgan, llegó a tocar un máximo diario de 627 puntos básicos, para luego recortar la suba y ubicarse en 612 unidades, lo que implica dos enteros menos que el miércoles.

Las oscilaciones del indicador financiero está más vinculada a los movimientos en los bonos del Tesoro estadounidense que a variaciones en los precios de los Globales, los títulos argentinos contra los que se estima el riesgo país, que refleja el sobrecosto que paga Argentina para financiarse respecto a Estados Unidos.

En concreto, si los títulos del Tesoro de EE.UU. rinden más, el diferencial con los bonos argentinos se amplía automáticamente salvo que los bonos argentinos ajusten sus precios para compensar ese movimiento. Por eso, incluso sin cambios en los bonos locales, una suba en las tasas estadounidenses puede elevar el riesgo país argentino.

De todas maneras, el conflicto en Medio Oriente continúa impactando los mercados internacionales, que encadenan cinco semanas de volatilidad. La cotización del petróleo se disparó cerca de 50% desde el inicio de la guerra a fines de febrero.

Las acciones extranjeras iniciaron la jornada en terreno negativo tras las declaraciones del presidente de Estados Unidos, Donald Trump, quien advirtió sobre una ofensiva contundente contra Irán y amenazó con llevar al país “de regreso a la Edad de Piedra”. En su mensaje, Trump dejó entrever que la actividad militar estadounidense podría aumentar antes de una eventual retirada en las próximas semanas. Con el correr de la rueda, fueron acomodándose y los principales índices bursátiles estadounidenses operaron mixtos: Dow Jones (-0,13%), S&P 500 (0,11%) y Nasdaq (0,18%).

Suba del petróleo

Luego del discurso del mandatario de Estados Unidos, el West Texas Intermediate (WTI), tipo de petróleo crudo que se utiliza como referencia principal en Estados Unidos, trepó casi 12%, ubicándose en USD 111,45 por barril para mayo, mientras que el Brent, barril de referencia para la Argentina, avanzó 7% a 108 dólares. Así, el crudo estadounidense se posiciona por encima del europeo.

En ese contexto de suba internacional del petróleo debido a la crisis en Medio Oriente, YPF informó que mantendrá estabilizados los precios en los surtidores durante 45 días, con el objetivo de atenuar el impacto en el gasto de los consumidores. La empresa aclaró que los incrementos previstos se postergarán y que se buscará evitar un traslado inmediato de la volatilidad del mercado global a los precios locales.

La decisión actúa como un mecanismo de contención ante la caída en el consumo registrada principalmente en el interior del país. La medida, que comenzó a implementarse este miércoles 1° de abril, se extenderá por un mes y medio, tras lo cual la compañía evaluará los pasos a seguir según la evolución del conflicto internacional y la situación energética.

El precio de los combustibles en Argentina depende de factores como el valor internacional del petróleo Brent, el tipo de cambio y diferentes impuestos internos. Desde la empresa señalaron que el “amortiguador” solo aplica al componente vinculado con el barril internacional, mientras que cualquier ajuste en impuestos o variaciones del tipo de cambio podría repercutir en el precio final, ya que son variables fuera del control de la petrolera.

Desde la compañía reconocieron que la suba de precios impactó especialmente en las provincias, donde las ventas comenzaron a retraerse. Por ese motivo, la empresa sostiene que, mientras dure la medida, los valores en los surtidores se mantendrán estables, independientemente de los cambios que se produzcan en la cotización del Brent.

North America

Tensión en el Senado: bloques dialoguistas advierten que no acompañarán sólo proyectos libertarios

Pair of Democrat lawmakers slam ‘blockade of fuel’ to Cuba, ‘economic bombing’ after visit to island

El explosivo choque de Yanina Zilli con Andrea del Boca en Gran Hermano por Maradona: “Cínica y perversa”

Dólar y mercados: expectativas con la baja de encajes y tasas de interés, previo a la fuerte liquidación del agro

El Gobierno oficializó la designación de la Guardia Revolucionaria de Irán como organización terrorista

El presidente Javier Milei recibirá a su par chileno Kast y buscará reforzar la coordinación política del Gabinete

Milei se pone al frente de la defensa de Adorni y lo suma a un acto por Malvinas en una nueva muestra de respaldo

Oriana Sabatini sorprendió al elegir a una famosa como madrina de Gia, su hija con Paulo Dybala

La Armada sorteará 30 lugares en el buque que escoltará la salida de la Fragata Libertad: cómo anotarse

La nueva advertencia de Donald Trump a Irán: «El tiempo se acaba, quedan 48 horas antes del infierno»

INTERNACIONAL1 día ago

INTERNACIONAL1 día agoLa nueva advertencia de Donald Trump a Irán: «El tiempo se acaba, quedan 48 horas antes del infierno»

- POLITICA22 horas ago

Círculo rojo: intrigas en el gabinete, desgaste por el caso Adorni y movimientos inquietantes en el Poder Judicial

- POLITICA1 día ago

Créditos del Banco Nación: el Gobierno reveló que Pettovello echó a Massaccesi porque “mintió”