ECONOMIA

Cuenta DNI lanzó plazos fijos en dólares y las tasas van hasta 5,5% anual según el plazo que elijas

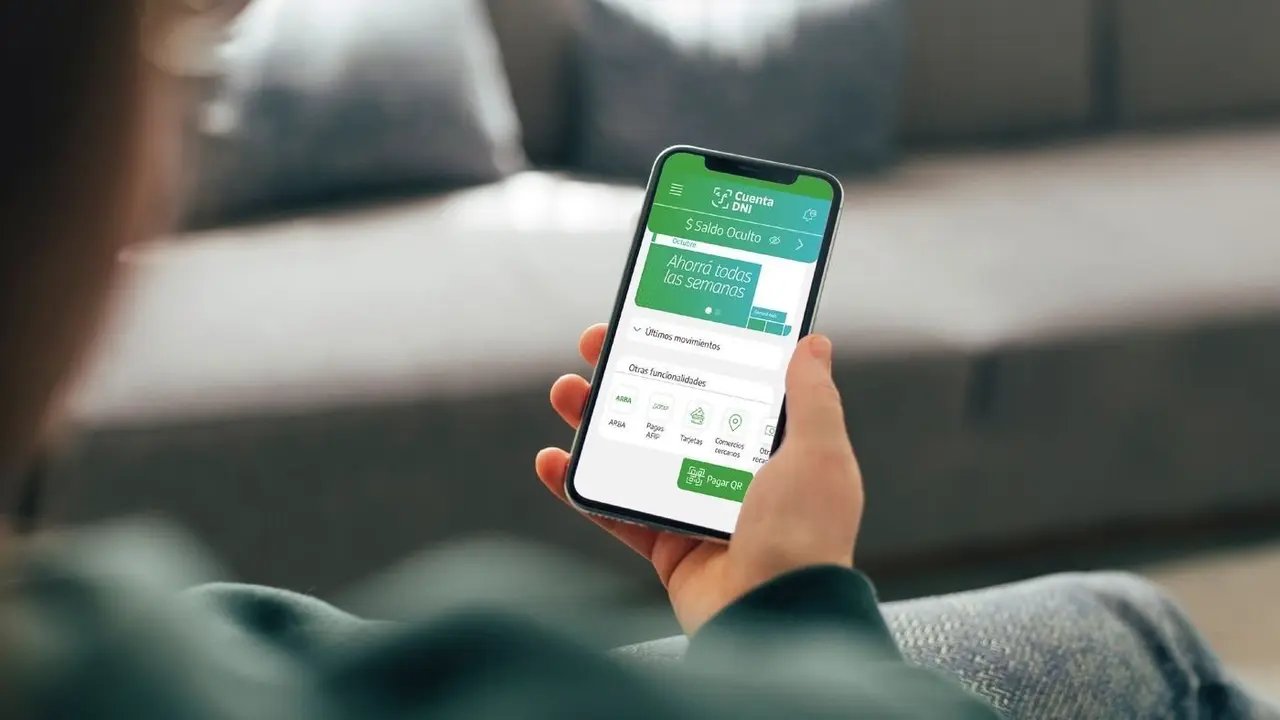

La app permite hacer inversiones en dólares a través del celular, accediendo a diferentes tasas de interés que varían según el tiempo elegido

15/03/2026 – 10:12hs

Cuenta DNI sumó una nueva alternativa para quienes buscan dónde invertir sus dólares. La billetera digital del Banco Provincia habilitó la opción de constituir plazos fijos en moneda extranjera desde el celular, sin necesidad de ir a una sucursal ni entrar al homebanking.

La operatoria está disponible de lunes a viernes, en el horario de 6 a 21. Solo pueden acceder personas mayores de 18 años que tengan caja de ahorro en dólares habilitada en la app.

Las tasas van del 1,5% al 5,5% anual, según el plazo que se elija. El período de inversión arranca en 30 días y se extiende hasta 540 días, lo que permite ajustar la estrategia según las necesidades de cada ahorrador.

Qué se necesita para hacer un plazo fijo en dólares desde Cuenta DNI

El primer requisito es tener una caja de ahorro en dólares activa. Quienes todavía no dispongan de una pueden abrirla desde la misma aplicación, de manera gratuita y en pocos minutos.

Una vez habilitada la caja de ahorro, el dinero debe estar depositado allí. La app permite comprar, vender y transferir dólares desde el mismo entorno digital, sin pasos adicionales.

Para constituir el plazo fijo, hay que ingresar al menú «Invertir» dentro de Cuenta DNI. Ahí aparece la opción de elegir la moneda (pesos o dólares) y el plazo deseado. Después de revisar los datos, se confirma la operación.

El diseño unificado busca simplificar la experiencia: todas las inversiones se gestionan desde un mismo punto de acceso, sin saltar entre pantallas ni aplicaciones externas.

Cuenta DNI refuerza su apuesta por las operaciones en dólares

La nueva funcionalidad de inversión se suma a la operatoria en moneda extranjera que Cuenta DNI implementó en enero de este año. En ese momento, habilitó la compra, venta y transferencia de dólares directo desde la app.

Hasta entonces, esas operaciones requerían acceder al homebanking o acercarse a una sucursal física del Banco Provincia. Ahora, todo el flujo está integrado en la billetera digital.

La posibilidad de hacer plazos fijos en dólares completa ese ecosistema. El objetivo es que los usuarios puedan gestionar sus ahorros en moneda extranjera sin fricciones ni intermediarios.

Con esta actualización, Cuenta DNI se posiciona como una de las billeteras más completas del mercado argentino. Integra productos de ahorro, inversión, préstamos personales, descuentos y beneficios en un único entorno digital.

La estrategia del Banco Provincia para democratizar el acceso a la inversión

Desde el banco bonaerense remarcan el enfoque en la inclusión financiera. La idea es acercar herramientas de inversión a personas que no suelen operar en sucursales tradicionales o plataformas complejas.

Cuenta DNI nació con esa premisa: ofrecer una puerta de entrada simple al sistema financiero. La app permite abrir cuentas sin costo, acceder a préstamos y ahora invertir en dólares, todo desde el celular.

La incorporación de plazos fijos en moneda extranjera busca atraer a un público que prefiere mantener parte de sus ahorros dolarizados. Las tasas, aunque moderadas, representan una alternativa para quienes buscan rendimiento sin asumir riesgos elevados.

El Banco Provincia apuesta a que la combinación de accesibilidad, tasas competitivas y simplicidad operativa impulse el uso de esta nueva funcionalidad. La respuesta del mercado dirá si la estrategia logra captar flujos de ahorro que hoy están fuera del sistema bancario tradicional.

iprofesional, diario, noticias, periodismo, argentina, buenos aires, economía, finanzas,

impuestos, legales, negocios, tecnología, comex, management, marketing, empleos, autos, vinos, life and style,

campus, real estate, newspaper, news, breaking, argentine, politics, economy, finance, taxation, legal, business,

technology, ads, media,cuenta dni,plazo fijo en dólares,banco provincia

ECONOMIA

Precios congelados, financiación y necesidad de ventas: qué hay que evaluar para saber si es un buen momento para comprar un 0 km

“Dolar bajo, tasas altas y una expectativa de baja de precios en todo el publico son un combo explosivo. Así fue en febrero, con ventas por debajo de lo esperado, y las marcas reaccionaron con su decisión de no aumentar precios e incluso bajar algunos modelos”, dice un analista del mercado automotor.

La suma de las ventas de enero y febrero mostraron un nuevo panorama para los fabricantes de autos locales, porque aun con 42.000 patentamientos, casi todos los autos convencionales, tanto los fabricados en Argentina como en Brasil, cayeron en ventas respecto a enero, pero también a febrero de 2025.

De los 20 autos más vendidos, solo 4 modelos tuvieron crecimiento de ventas, el resto está entre un 10 y un 35% peor que un año atrás, con algún modelo que muestra un resultado peor aún y llega a un retroceso del 45%. Pero aun esos pocos modelos que están mejor tienen una explicación para su estatus.

El Ford Territory porque viene de China y es una apuesta fuerte de la marca para imponerlo entre los SUV de segmento C. Subió un 147% es el Ford más vendido en Argentina. Otro lo hizo por seguir siendo el auto más barato del mercado, el Renault Kwid, que aumentó un 41% su resultado respecto a 2025; el tercero es un utilitario que tiene la responsabilidad de hacer volumen porque es el único auto que quedó en línea de producción en Santa Isabel, el Renault Kangoo; y finalmente, el Chevrolet Onix, sobre el que GM hizo una apuesta de posicionamiento de precio muy competitiva en el comienzo de 2026.

Entonces, la presunción de los consumidores termina cobrando fuerza ya que se venden los autos cuyos fabricantes apostaron por precio para su segmento, con lo cual, la pregunta vuelve a tener sentido.

La respuesta es si, pero hay que explicarla. Es cierto que bajaron algunos precios, aunque en general eso ocurre en modelos de la franja superior del mercado por dos razones: la eliminación del impuesto interno, que permitió que los autos más caros bajen entre un 12 y un 20% promedio, y la presión que esa baja aplicó sobre el precio de los modelos inmediatamente por debajo de ese nivel, que en esta semana generaron bajas de entre el 5 y el 10%.

Depende del tipo de auto que se busque. Si es un modelo de acceso o un SUV de franja media de precios, posiblemente no haya más bajas de precio, pero si se quiere comprar una pick-up, es probable que sí, con algunos reacomodamientos en algunas versiones.

Es la corrección pendiente del mercado, que Infobae adelantó que ocurriría un mes atrás, porque aunque no pagaban impuesto interno por ser vehículos de trabajo, tenían versiones de alto equipamiento en precios muy altos que ahora quedan desfasados con lo que cuestan muchos SUV importados que ya no pagan el impuesto al lujo.

Dos marcas dieron un primer paso tocando precios. Fueron Volkswagen, que bajó toda la gama Amarok entre un 5 y un 6%, con lo cuál la versión más cara ya no tiene un precio de 105 millones de pesos sino de 99 millones y fracción; y Stellantis, que apostó al revés, por promocionar la más barata de sus Fiat Titano, que en marzo tiene un descuento del 20% gracias al cual pasó de 53 a 39,9 millones de pesos. El resto todavía “no movió” pero habría que esperar reacomodamientos en esa línea. Por ahora apuestas a seducir con financiación tasa 0% por mayores montos y 2 años de plazo, pero la respuesta la dará el mercado.

Desde hace muchos meses, con la llegada de nuevos competidores como los autos chinos generalistas o incluso los que no pagan arancel de importación por su condición de híbridos y eléctricos que pueden entrar en un volumen máximo de 50.000 unidades por año, lo que cambió es que en el lapso de un año se sumaron unos 110 nuevos modelos a la oferta, pasando de 260 a 370 posibilidades para los clientes.

Entonces, quién tiene la posibilidad de comprar solo tiene que “pelear el precio”, no solo para operaciones de contado, sino también de financiación, porque hay algo que los usuarios desconocen y es que el precio de lista sólo se aplica para calcular la cuota de un plan de ahorro, pero si se quiere comprar un auto con financiación, no solo se puede pedir mayor descuento, sino que probablemente se obtenga un precio mejor que el de contado efectivo, ya que las financieras trabajan con bancos y estos asignan premios por volumen de créditos que se venden.

Sin embargo, esperar más tiempo, en la creencia que esta situación se profundizará, implica un riesgo. La inflación existe, y aunque las automotrices congelaron precios para marzo, en algún momento tendrán que recuperar precio, en especial ahora que el índice de febrero publicado por el Indec repitió un 2,9%.

Ante una oferta de financiación a tasa 0% algo más limitada por las altas tasas que todavía hay en el mercado financiero, ya no hay muchas opciones de 36 meses de plazo sino que la mayoría son de 24 como máximo y con montos que promedian los $20.000.000. Así, un auto que tiene un precio de lista de $40.000.000 y se puede comprar en $32.000.000 financiando 20 millones a dos años, se puede pagar una cuota de unos $850.000 pero aún serán necesarios $12.000.000 más otros $2.000.000 de gastos de alta y retiro.

Con tantas opciones de comprar un auto nuevo como las que existen en la actualidad, los usados siguen perdiendo valor indefectiblemente por esa mayor oferta de 0 km accesibles y porque, a diferencia de los autos nuevos, en el mercado del usado casi no existe la financiación, ya que préstamos prendarios de los bancos no asumen el quebranto de subsidiar las tasas como sí lo hacen las financieras de las automotrices.

Para tener una referencia aproximada, financiar a tasa 0% un monto de $20.000.000 en 24 meses tiene un costo para las automotrices de aproximadamente $4.500.000. Ese esfuerzo que hacen las marcas con un auto 0km, no lo hace ningún banco, porque su negocio no es vender autos sino prestar dinero.

Ante ese escenario, si no hay ahorros para pagar esos hipotéticos $14.000.000 que no se pueden financiar, el valor al que se pueda vender el usado cobra un protagonismo decisivo. Entonces, siempre y cuando sea posible prescindir de ese vehículo por algún tiempo, puede ser más conveniente vender hoy el usado antes que se siga depreciando y resguardar ese capital poniéndolo a trabajar para generar un rendimiento, que quedárselo perdiendo valor con cada día que pasa.

Cada bolsillo es distinto y cada necesidad también. Pero la especulación por una mayor baja de precios de los autos que no tuvieron impacto por la eliminación del impuesto interno no parece sostenible en el tiempo.

En cambio, la necesidad de vender más autos 0 km es una realidad para las marcas que producen en Argentina, porque tienen que sostener un volumen de ventas que les permita ser eficientes en su operación industrial, pero no podrán mantener los precios sin actualización en un escenario todavía inflacionario.

adult,auto,automobile,beard,beautiful,blonde,business,buy,buyer,buying,car,caucasian,cheerful,client,customer,dealer,dealership,dress,driver,female,girl,happy,indoors,jacket,key,looking,male,man,new,people,person,purchase,rent,rental,retail,sale,salon,service,shirt,shop,showing,showroom,smiling,suit,transport,transportation,two,vehicle,woman,young

Tras una racha de tres días seguidos a la baja, el dólar volvió al sendero alcista este viernes al marcar leves avances tanto en el mayorista como en el minorista y las cotizaciones financieras. Sin embargo, los segmentos oficiales cerraron con bajas semanales de hasta 16 pesos.

Con un volumen operado de USD 447 millones en el Mercado Libre de Cambios (MLC), donde operan exportadores, importadores y el Banco Central de la República Argentina (BCRA), el tipo de cambio mayorista cerró la semana a $1.400, lo que implica un avance de 5,5 pesos en relación al movimiento del jueves. De esta manera, la divisa al por mayor registró una caída semanal de 16 pesos, contra los $19 que había subido los cinco días previos.

En relación al esquema cambiario, el BCRA estableció en $1.627,97 el límite superior de la banda. Actualmente, la cotización mayorista se encuentra un 16,28% por debajo de ese valor. Esto significa que el dólar cuenta con un margen de aumento de 227,97 pesos antes de que la autoridad monetaria deba intervenir para mantener su cotización dentro de los parámetros definidos.

Al mismo tiempo, el dólar minorista finalizó la jornada con un aumento de cinco pesos a $1.420, según los registros oficiales del Banco Nación. Más allá de esa suba diaria, el billete que se vende en los bancos mostró un retroceso de 15 pesos en la semana.

En cuanto a la cotización blue, perdió cinco pesos y se negoció a $1.415 en el mercado informal de la City porteña. Por el contrario, los segmentos bursátiles experimentaron leves alzas. En el caso del MEP, subió a $1.418,15, mientras que el contado con liquidación (CCL) ascendió a 1.465,76 pesos.

La inflación de febrero alcanzó el 2,9 por ciento. En los últimos doce meses, el aumento acumulado llegó al 33,1%, mientras que en el primer bimestre de 2026 el alza fue de 5,9 por ciento. Tomando en cuenta el dato mensual y la reciente actualización de las bandas cambiarias, es posible calcular el valor máximo que podría registrar el dólar en abril de 2026 antes de que el BCRA deba intervenir para regular su cotización.

El esquema implementado por el equipo económico desde comienzos de año establece que el techo del tipo de cambio mayorista se ajusta según el Índice de Precios al Consumidor (IPC) difundido por el Instituto Nacional de Estadística y Censos (Indec). Para definir este ajuste se utiliza la información más reciente disponible, lo que genera un desfase de dos meses en la actualización.

Con los datos oficiales y el cierre de enero, el límite superior de la banda cambiaria a fines de abril se ubicará cerca de los 1.703 pesos. Este valor puede variar durante el año en función de la evolución de la inflación, que en los últimos meses mostró una tendencia ascendente.

“El techo de la banda cambiaria para abril será de $1.703”, señaló el analista financiero Christian Buteler. Si se comparan los $1.400 actuales del tipo de cambio oficial, el dólar mayorista tiene margen para subir hasta 21,64% antes de llegar al tope que obliga la intervención del Banco Central.

Si la cotización del dólar supera los $1.703 al finalizar abril, el BCRA debería intervenir en el Mercado Libre de Cambios (MLC) para devolver el precio a los rangos establecidos. Este sistema busca limitar la volatilidad del tipo de cambio, facilitar la acumulación de reservas y fortalecer el control sobre el sector externo.

Sin embargo, el Ministerio de Economía y las autoridades del BCRA prevén intervenir antes de que el tipo de cambio llegue al techo establecido por el esquema cambiario. Un incremento superior a 303 pesos ejercerá una presión significativa sobre la inflación futura. El Gobierno concentra sus esfuerzos en frenar el avance de los precios y, a través de una política monetaria y fiscal restrictiva, pretende reducir la inflación por debajo del 1% en agosto, una meta que representa un desafío considerable.

Europe

El uso de transferencias bancarias y billeteras virtuales se volvió una práctica cada vez más común en el día a día de lo argentinos. Actualmente es muy común recibir dinero producto de ventas, como también transferencias entre particulares, familiares o amigos.

Y, si bien este tipo de operaciones facilita la vida de los argentinos, el crecimiento de estas también implicó un mayor seguimiento por parte de los organismos fiscales y las entidades financieras. En este sentido, la Agencia de Recaudación y Control Aduanero (ARCA) establece parámetros para monitorear determinadas operaciones, en especial cuando se superan ciertos montos o cuando los movimientos son «inusuales».

Cuáles son los límites de transferencias y operaciones informables

Desde junio de 2025 se mantienen vigentes nuevos topes informables para distintas operaciones financieras. Estos valores se actualizan cada seis meses tomando como referencia la variación del Índice de Precios al Consumidor (IPC) publicado por el Instituto Nacional de Estadística y Censos (INDEC).

En el caso de las transferencias o acreditaciones bancarias, el monto a partir del cual las entidades deben informar operaciones es de $50.000.000 para personas físicas. Para las personas jurídicas, el límite se ubica en $30.000.000.

Las transferencias realizadas a través de billeteras virtuales mantienen los mismos umbrales que las bancarias. Es decir, también se consideran informables cuando superan los $50.000.000 para personas físicas o los $30.000.000 en el caso de empresas.

Otro de los movimientos alcanzados por los controles son las extracciones de efectivo. En este caso, el monto informable es de $10.000.000 tanto para personas físicas como para personas jurídicas.

Además, las entidades financieras deben reportar determinados saldos bancarios registrados al cierre de cada mes. El límite para personas físicas es de $50.000.000, mientras que para personas jurídicas se establece en $30.000.000.

En el caso de los plazos fijos, el monto informable asciende a $100.000.000 para personas físicas y a $30.000.000 para personas jurídicas.

También existen parámetros aplicables a operaciones en sociedades de bolsa. En estos casos, las tenencias informables alcanzan los $100.000.000 para personas físicas y los $30.000.000 para personas jurídicas.

Por otra parte, las compras realizadas como consumidor final pueden efectuarse hasta $10.000.000 sin necesidad de aportar información adicional. En materia de pagos, el umbral vuelve a ubicarse en $50.000.000 para personas físicas y en $30.000.000 para personas jurídicas.

En términos generales, operar por debajo de estos montos no debería generar pedidos automáticos de información. Sin embargo, es importante tener presente que los controles no se limitan únicamente a los valores de cada operación.

Un volumen elevado de transferencias o movimientos reiterativos también puede despertar alertas dentro de los sistemas de monitoreo de los bancos. Esto aplica incluso en los casos en los que cada transferencia individual se encuentra por debajo de los topes informables. Esto se debe a que la frecuencia de las operaciones puede ser considerada como un indicio de actividad económica no declarada.

Cuando esto ocurre, las entidades financieras pueden solicitar documentación que permita justificar el origen de los fondos. Si el usuario no puede acreditar la licitud de los fondos, las consecuencias son diversas, las cuales van desde multas o el congelamiento de la cuenta hasta la iintervención de la Unidad de Información Financiera (UIF).

Cómo justificar el origen del dinero y qué hacer ante una retención

Para evitar inconvenientes cuando se reciben transferencias frecuentes o montos elevados, es de suma importancia contar con documentación que respalde el origen de los fondos. Entre los comprobantes que suelen solicitar los bancos o entidades financieras se encuentran los contratos de compraventa y los comprobantes de pago asociados a una operación determinada.

También pueden utilizarse facturas emitidas por monotributistas o responsables inscriptos, recibos de sueldo, comprobantes de jubilación o un certificado de origen de fondos firmado por un contador público.

Contar con este tipo de documentación permite justificar el movimiento y evitar inconvenientes. En otras palabras, si una transferencia queda retenida por el banco, la recomendación es presentar la documentación solicitada dentro de los plazos indicados.

En algunos casos, también puede ser útil informar previamente al banco cuando se prevé recibir o enviar una suma importante de dinero. De esta forma, la operación no genera alertas inesperadas dentro del sistema de control de la entidad.

Por último, se debe evitar fraccionar una transferencia grande en varios envíos de menor monto con el objetivo de eludir los límites informables. Este tipo de maniobra puede derivar en alertas adicionales y verificaciones más detalladas.

iprofesional, diario, noticias, periodismo, argentina, buenos aires, economía, finanzas,

impuestos, legales, negocios, tecnología, comex, management, marketing, empleos, autos, vinos, life and style,

campus, real estate, newspaper, news, breaking, argentine, politics, economy, finance, taxation, legal, business,

technology, ads, media,arca,transferencias

La reforma laboral les puso límites a las cuotas solidarias, pero los sindicatos no tienen apuro en cumplir con la ley

Un fiscal de Santa Fe fue detenido acusado del abuso sexual de la hija de uno de sus subalternos hace casi 20 años

Rising gas prices from Iran conflict put GOP on defense after previous Biden attacks

La fuerte revelación de Ángel de Brito sobre la paternidad y la idea de tener hijos: “Me encantan los bebés y los chicos, pero que los críen otros”

El GCBA abrió un centro de salud con prioridad de atención para los porteños: “CABA no será más la prepaga gratuita de ningún extranjero”

Precios congelados, financiación y necesidad de ventas: qué hay que evaluar para saber si es un buen momento para comprar un 0 km

El ex novio de Luana de Gran Hermano reveló información sensible sobre su relación: “El bolso tenía plata”

Sorpresa en Gran Hermano tras la expulsión de Carmiña: la reacción de la producción y las dudas sobre su reemplazo

Morena Rial salió de la cárcel y se conoció escalofriante dato que involucra a Jorge Rial: «Me pidió que me hiciera cargo»

Emanuel Noir, de Ke Personajes, anunció que dejará las redes sociales: “Una búsqueda mayor a la que creí, apareció”

CHIMENTOS3 días ago

CHIMENTOS3 días agoEl ex novio de Luana de Gran Hermano reveló información sensible sobre su relación: “El bolso tenía plata”

- CHIMENTOS3 días ago

Morena Rial salió de la cárcel y se conoció escalofriante dato que involucra a Jorge Rial: «Me pidió que me hiciera cargo»

- CHIMENTOS3 días ago

Emanuel Noir, de Ke Personajes, anunció que dejará las redes sociales: “Una búsqueda mayor a la que creí, apareció”