ECONOMIA

Cuidado si tenés deuda con tarjeta de crédito: cómo bajarla y evitar que la tasa te coma el sueldo

En los últimos meses, la inflación se encuentra en niveles relativamente bajos para los estándares argentinos, pero eso no significa que la vida financiera se haya vuelto más liviana. Aunque los precios suben a un ritmo más moderado, financiarse con tarjeta de crédito sigue siendo muy caro, y para muchas familias sigue siendo el puente que permite terminar el mes.

El problema es que, mientras la inflación parece bajo control, el Costo Financiero Total (CFT) de las tarjetas se mantiene muy por encima de la capacidad de actualización de los salarios, lo que hace que cada peso financiado se multiplique rápidamente si no se gestiona adecuadamente.

En este contexto, la solución no siempre pasa por ganar más dinero. Muchas veces, la diferencia entre una deuda que no baja y un resumen que empieza a ordenarse está en cómo utilizamos los pesos que ya tenemos. Reordenar la forma en que gastamos, identificar consumos innecesarios y reasignar pequeños montos que se pierden en el día a día puede ser más efectivo que cualquier aumento de ingresos.

El impacto de los gastos hormiga

Aquí entra en juego el consumo hormiga: esos gastos chicos que hacemos sin pensarlo porque «no mueven la aguja». El café al paso, el viaje en Uber para evitar la espera del colectivo, el snack improvisado o antojo de momento y el delivery del fin de semana cuando queremos descansar de la cocina, entre muchos otros.

Ninguno preocupa por sí solo, pero su repetición y falta de registro hacen que, al acumularse, representen una parte importante del gasto mensual. A modo ilustrativo, el siguiente cuadro reúne algunos de los gastos hormiga más habituales y cuánto pueden sumar con el tiempo:

Sumados, los gastos hormiga tienen un importante impacto a fin de mes

El total anual impacta a la vista: son montos que se van sin hacernos ruido, pero que compiten directamente con obligaciones más importantes. Mientras estos gastos pasan desapercibidos, las deudas de tarjeta, que sí generan intereses reales, siguen creciendo.

Financiarse con tarjeta de crédito: ¿conviene pago parcial o pago mínimo?

Usar la tarjeta de crédito como herramienta de financiamiento permanente de los gastos corrientes puede ser un arma de doble filo. El problema está cuando aparecen inconvenientes para pagar la totalidad del resumen. De allí surgen dos alternativas: el pago parcial y el pago mínimo.

En el primero, se abona una suma mayor al mínimo pero menor a la totalidad del resumen. No elimina los intereses, pero sí reduce el capital financiado y, en consecuencia, el costo financiero del mes siguiente. En el segundo, el mínimo se encuentra definido por la Ley 25.065 y determinado por cada banco según el saldo adeudado y de las cuotas pendientes. Esta es la opción mas cara en términos financieros, porque como la mayor parte del capital sigue sin cancelarse, los intereses generados se acumulan y se trasladan al próximo resumen, prolongando la deuda y encareciendo su cancelación futura.

En cualquiera de los dos casos, la lógica es la misma: a menor proporción de deuda que se cancela, mayor es el costo financiero asociado. Por ello, incluso pequeñas mejoras en el monto del pago mensual pueden modificar la trayectoria de la deuda, acortando plazo y reduciendo intereses. Justamente allí es donde los gastos hormiga adquieren un rol estratégico.

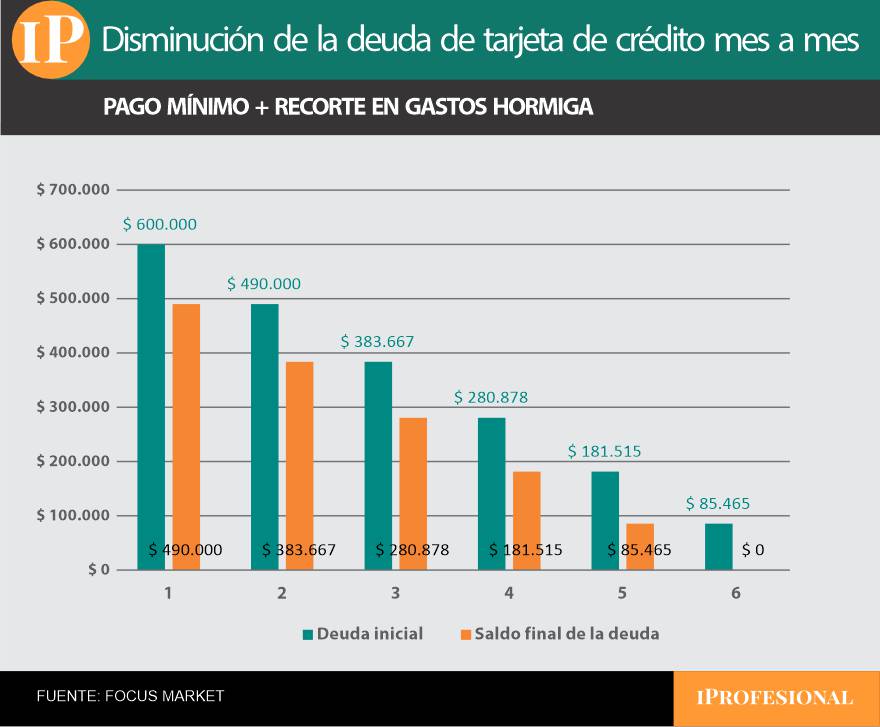

Supongamos un caso concreto, donde una persona mantiene un saldo pendiente de $600.000 en la tarjeta y que, como a muchos les pasa, llega a fin de mes ajustada y decide pagar únicamente el importe mínimo. Si bien las tasas varían entre los distintos bancos, usamos una representativa del sistema bancario en general: una Tasa Nominal Anual cercana al 105% que, una vez sumados los impuestos y cargos, se transforma en un Costo Financiero Total (CFT) que ronda el 127% anual. Esto significa que financiarse con la tarjeta sigue siendo muy caro, incluso en un contexto de inflación más moderada.

Con una deuda de $600.000 y una tasa de este nivel, el interés del mes se ubicaría alrededor de $40.000. Por su parte, el pago mínimo suele rondar el 10% del saldo: en este ejemplo, aproximadamente $60.000. Entonces, si la persona paga solo el mínimo, de esos $60.000, unos $40.000 se destinan únicamente a intereses, por lo que la deuda real apenas disminuye en $20.000, quedando en $580.000 para el mes siguiente. Es decir, paga, pero prácticamente no avanza.

Ahora bien, pensemos que esa persona decide revisar sus consumos habituales y encuentra que, si bien no puede eliminar por completo sus gastos hormiga, sí está dispuesta a reducirlos en $90.000 por mes. Si redirige ese monto a cancelar deuda, el resultado cambia de manera notable: en lugar de pagar solo el mínimo, pagaría $150.000. Los intereses se mantienen en esos $40.000 pero el capital que efectivamente reduce, asciende a $110.000, llevando la deuda total de $600.000 a $490.000 en un solo mes. No es magia: es reasignación de recursos.

La combinación entre financiamiento caro y consumos cotidianos que pasan desapercibidos puede convertirse en una trampa

La diferencia entre ambos escenarios es tan simple como contundente. En el primero, la persona paga mes a mes sin ver resultados. En el segundo, usando dinero que ya destinaba a consumos menores, logra bajar casi un 20% de su deuda en treinta días.

La combinación entre financiamiento caro y consumos cotidianos que pasan desapercibidos puede convertirse en una trampa que desgasta mes a mes. La buena noticia es que no siempre hace falta ganar más para mejorar la salud financiera: muchas veces alcanza con administrar distinto lo que ya tenemos.

Establecer límites para los gastos hormiga, planificar salidas, evitar compras impulsivas con la billetera digital, definir un tope semanal en efectivo o cocinar más seguido son decisiones simples que liberan recursos. Y redirigir esos montos a reducir la deuda de tarjeta permite recuperar algo fundamental: control sobre el dinero y sobre el mes a mes.

En un entorno donde financiarse sigue siendo caro, usar mejor los pesos invisibles puede marcar la diferencia entre una deuda que se estanca y una que finalmente empieza a bajar.

iprofesional, diario, noticias, periodismo, argentina, buenos aires, economía, finanzas,

impuestos, legales, negocios, tecnología, comex, management, marketing, empleos, autos, vinos, life and style,

campus, real estate, newspaper, news, breaking, argentine, politics, economy, finance, taxation, legal, business,

technology, ads, media,gastos,tarjeta,precios,ingresos,inflacion

La rebaja de los encajes dispuesta por el Banco Central antes del fin de semana implicará la liberación de unos $2,8 billones al mercado, que el Gobierno espera se traduzcan en más y mejores créditos para el sector privado.

Para tener una idea: este volumen equivale al 3% de los créditos otorgados por los bancos al sector privado. Y al 2,6% de los depósitos de empresas e individuos.

Esta medida busca dar vuelta el escenario que se armó durante los últimos meses, en medio de la disparada de las tasas de interés y la caída de los ingresos reales de la población.

De acuerdo a la estadística oficial, el crédito a empresas y familias tuvo un freno de mano en los últimos tiempos.

Sebastián Menescaldi, economista jefe de la consultora Eco Go, dijo a iProfesional que ese retroceso se calcula en unos $600.000 millones a precios de hoy.

Significa entonces, que el Gobierno quiere compensar lo perdido e incluso recuperar terreno, de forma tal que «los bancos vuelvan a trabajar de bancos».

Créditos para el consumo: el objetivo de Luis Caputo, recuperar la economía

Más allá de las declaraciones en público, Luis Caputo reconoce una preocupación por la estanflación y la pérdida de puestos de trabajo.

Sin grandilocuencia ni anuncios estridentes, en las últimas semanas tomó decisiones que intentan mejorar el nivel de actividad, por el lado que el Gobierno más confía: la recuperación del crédito.

Por un lado, «contrató» como asesor al economista uruguayo Ernesto Talvi, un experto en estabilización pero también tiene en mente cómo debería ser una recuperación de la economía real.

Talvi recomienda bajar las tasas de interés para no ahogar a las empresas ni al consumo. Y tener paciencia para cumplir con el objetivo de descenso de la inflación.

El Gobierno parece estar dando un giro en ese sentido, aunque por ahora en forma paulatina.

El Banco Central busca un equilibrio en las tasas de interés

«El Gobierno pretende dar más liquidez. Buscan establecer un corredor de tasas y bajaron las ‘simultáneas’ al 18% anual. Si dan estabilidad, el crédito no financiero vuelve a expandirse. La volatilidad de tasas rompió el esquema que tenían de financiamiento y por eso se vieron forzados a recortar el crédito», añade Menescaldi a iProfesional.

Esta baja de los encajes bancarios, entonces, da indicios de una modificación del esquema que venía funcionando desde la corrida cambiaria del año pasado.

¿Se posterga el objetivo de bajar la inflación?

Las últimas encuestas de opinión pública coincidieron en que el Gobierno registra una baja sensible en la aprobación popular. Pero no sólo eso.

Lo más grave, evaluado puertas adentro, refiere a la pérdida de expectativas positivas por parte de la población. El parate de la actividad se hizo notar.

El «consumo récord» medido por el Indec -y destacado por el ministro de Economia- tiene más que ver con un fenómeno estadístico, con la manera en que el Instituto oficial mide el consumo agregado más que en un termómetro de la calle.

Scentia, una consultora especializada que desde hace años mide el consumo masivo, dijo que las ventas (en volumen) en todos los canales -desde supermercados a mayoristas, kioskos, autoservicios y el comercio electrónico- se contrajo 6,3% durante enero.

Frente a estos números, ahora el Gobierno pega un volantazo, al menos en el terreno monetario. No habrá ninguna concesión fiscal, y eso está a la vista: frente al fuerte aumento de los combustibles -de 20% desde inicios de mes-, no hubo una baja de impuestos: se decidió una modificación en la calidad de los combustibles para abaratar el producto.

Los bancos, atentos: ¿prestar ahora o esperar a que baje la mora?

La proporción de préstamos de deudores con una mora superior a los 90 días pasó del 9,3% en diciembre al 10,6% en enero.

El salto en el caso de los préstamos personales (consumo) trepó al 13% a comienzos de año.

El dato de enero marcó un punto de inflexión para el sistema financiero. De acuerdo con el informe, la mora en los préstamos a hogares alcanzó un nivel que no se registraba desde hace más de dos décadas.

Debajo de esta realidad que afecta a las familias está la deuda del sector corporativo: allí podría estar gestándose un fenómeno también preocupante y que, hasta ahora, quedó parcialmente invisibilizado de las estadísticas oficiales.

Con estos datos, los bancos contrajeron la exposición crediticia. ¿Irán a prestar dinero ahora, con la baja de los encajes, o esperarán a que primero disminuya la morosidad de sus clientes?

No hay respuesta a la cuestión, y es probable que la decisión sea banco por banco, dependiendo de la irregularidad en cada caso.

iprofesional, diario, noticias, periodismo, argentina, buenos aires, economía, finanzas,

impuestos, legales, negocios, tecnología, comex, management, marketing, empleos, autos, vinos, life and style,

campus, real estate, newspaper, news, breaking, argentine, politics, economy, finance, taxation, legal, business,

technology, ads, media,bancos,banco central,crédito,consumo,tasas

ECONOMIA

Oreste Berta (h): “Agregar más bioetanol a las naftas no causaría ningún problema y sería un gran aporte para el campo”

La decisión del Gobierno de permitir que las naftas puedan aumentar la proporción de bioetanol hasta el 15% para contrarrestar los aumentos internacionales del petróleo, plantea dos escenarios de discusión.

El primero es el inmediato, el efecto en los motores y la influencia en el costo del litro para los usuarios. Pero el segundo es de mediano plazo, y es el planteo que se podría hacer respecto a la adopción permanente de naftas con mayor mezcla aún de etanol, dadas sus propiedades beneficiosas para el medioambiente y su menor costo. De hecho, Brasil tiene combustibles con 27% de bioetanol como corte más bajo, pero también tiene combustibles 100% en el mercado.

Oreste Berta (h), una de las personas que mayor experiencia tiene en Argentina en el desarrollo de combustibles con bioetanol, accedió a una entrevista con Infobae para analizar la medida actual y la posibilidad real de aplicación de este tipo de naftas para su uso en el parque automotor circulante.

“Los autos vehículos modernos están ya preparados para usar altos porcentajes de bioetanol. Actualmente las naftas que usamos en Argentina tienen un 12% de bioetanol, y lejos de ser un problema, el aumento en el porcentaje planteado entiendo que es altamente positivo”, sostuvo el experto, hijo homónimo del más famoso y talentoso preparador de motores de competición, de quién aprendió todo antes de extender la dinastía a una empresa que hoy es consultora de fábricas y petroleras locales y regionales.

Ventajas del bioetanol

“El uso de bioetanol tiene más ventajas que desventajas. En cuanto al consumo, sí, es cierto que hay un pequeño porcentaje de mayor consumo en la mezcla. En este caso podemos hablar de un 2% de aumento de consumo. Pero también si miramos el uso en países vecinos como Brasil, el bioetanol tiene un precio inferior al combustible fósil. Entonces, al final son más ventajas que desventajas. En ese sentido, el bioetanol es un combustible muy noble para el motor, tiene mejor performance, es más limpio y finalmente emite menos emisiones, gases contaminantes”, explicó Berta.

La empresa que dirige hizo un trabajo de experimentación con la flota de vehículos de la Provincia de Córdoba (la provincia que tiene la mayor producción nacional de bioetanol), con la que se trabajó utilizando un parque automotor muy amplio durante más de cinco años, tiempo suficientemente para obtener una referencia adecuada del comportamiento de los autos con un combustible con mayor proporción de bioetanol. “Logramos resultados muy satisfactorios en funcionamiento, consumo, confiabilidad y vida útil de los motores”, explicó.

Pero más allá de la “prueba de campo”, en su centro de desarrollo técnico en Alta Gracia se hicieron muchas horas de experimentación en bancos de pruebas.

“Los ensayos realizados sobre distintos vehículos nafteros en Argentina nos permitieron comprobar que la mayoría de los motores actuales admite sin inconvenientes mezclas de etanol superiores al 20%, y en muchos casos —especialmente en vehículos de hasta aproximadamente cinco años de antigüedad— se han utilizado mezclas cercanas o superiores al 27% sin presentar problemas de funcionamiento, durabilidad ni confiabilidad”, detalló.

Adopción permanente del bioetanol en Argentina

Entonces la pregunta deja de ser respecto a la medida actual y pasa el segundo plano. La incorporación de más bioetanol en las naftas como medida permanente.

“Yo creo que estamos en el momento justo para ir aumentando el corte del bioetanol gradualmente. Los vehículos están preparados, es una cuestión de normativas nomás. Hicimos una experiencia muy interesante con el gobierno de la provincia de Córdoba, ensayos de laboratorio, ensayos de dinamómetro, ensayos de campo», señaló.

Actualmente, la industria automotriz argentina, de hecho, produce vehículos para exportar a Brasil, donde el combustible tiene más bioetanol que en Argentina.

“Esos vehículos circulan en Brasil utilizando mezclas elevadas de etanol sin modificaciones mecánicas, lo que demuestra que gran parte de la tecnología actual de motores ya posee un margen de adaptación importante en sus sistemas de inyección, control de mezcla y materiales compatibles con etanol”, aseguró.

Berta cree que, dentro de las ventajas, “la producción de bioetanol es una muy buena noticia para el el agro, para el productor, que puede diversificar un poco su producto. Generar bioetanol a partir del maíz es otra ventaja más para la economía», dijo Berta.

Bioetanol 100% y los autos usados

“El uso de E100 (etanol hidratado) requiere adaptaciones tecnológicas específicas que los vehículos nafteros convencionales no poseen de origen, por lo que el parque automotor usado actual en Argentina no podría utilizar etanol 100% sin modificaciones”, explicó Berta.

“Sin embargo, la solución tecnológica para los vehículos nuevos es simple y ya está desarrollada y probada a gran escala. La respuesta es la tecnología Flex Fuel, utilizada masivamente en Brasil desde hace años. Estos vehículos pueden funcionar indistintamente con nafta, con mezclas de etanol o con etanol 100%, gracias a adaptaciones en materiales del sistema de combustible, sistema de arranque en frío, calibración electrónica y sensores de contenido de etanol”.

La adopción, sin embargo, tampoco es muy compleja y podría ser factible si se tomara la decisión desde el Gobierno.

“Debería existir una legislación que habilite la comercialización en Argentina de vehículos Flex Fuel, tanto de producción nacional como importados. Hoy, varios vehículos que se fabrican en Argentina y se exportan a Brasil ya se producen con esta tecnología, pero no se comercializan en el mercado interno con esa configuración”, detalló.

ECONOMIA

Con dólar barato, el mercado redefine estrategias de inversión: ¿seguir en pesos o buscar cobertura?

La persistencia del tipo de cambio oficial por debajo de $1.400 fuerza al mercado a ajustar estrategias: los más conservadores se inclinan por dolarizar a estos precios, los que quieren tomar más riesgo apuestan por el peso fuerte durante un tiempo más y otros buscan más alternativas. Los analistas, en tanto, creen que la estabilidad cambiaria se mantendrá, por lo menos, hasta mediados del año. Incluso, no descartan más apreciación de la moneda a corto y mediano plazo.

El desempeño del tipo de cambio sorprendió una vez en la última semana, cuando retrocedió hasta $1.368 en el segmento oficial mayorista, a pesar del mal clima internacional que afectó a las monedas emergentes, más la fuerte demanda que ejerce el Banco Central con las compras de reservas, que en lo que va del año ya superan los u$s4.000 millones.

Con la baja del jueves, el tipo de cambio oficial tocó mínimos desde octubre del año pasado, cuando el presidente de Estados Unidos, Donald Trump, y su secretario del Tesoro, Scott Bessent, vendían dólares en el mercado de cambios local para «comprar pesos argentinos». Más allá del rebote del viernes, que repuntó a $1.382, aún se mantiene por debajo de la línea de $1.400 y casi 20% abajo del techo de la banda de flotación.

Proyecciones técnicas: el dólar podría caer hasta $1.350

El equipo de research de Max Capital estima que el tipo de cambio podría caer aún más, impulsado por el fuerte ingreso de dólares que se prevé, producto del crecimiento en las exportaciones (por precio y cantidad), flujos de deuda emitida en dólares e Inversión Extranjera Directa (IED) para proyectos de energía y minería. Calcula que el precio de la divisa podría retroceder hasta $1.350 en el segmento oficial mayorista, nivel que consideraría como una señal para tomar cobertura en moneda dura.

Pablo Lazzati, CEO de Insider Finance, afirma que por ahora no ve un punto claro para dolarizar carteras. En el corto plazo, resalta, todavía hay factores que deberían aportar más oferta de divisas, como los aproximadamente u$s4.000 millones que faltan ingresar de las emisiones de títulos de deuda corporativa y provincial en el exterior, además del flujo de dólares que sumará el sector agroexportador con la cosecha gruesa, que se prevé de gran volumen.

«En el corto plazo, el contexto local presenta factores que podrían mantener la estabilidad cambiaria. La entrada de divisas por la liquidación de la cosecha gruesa debería aportar oferta de dólares, lo que reduce la probabilidad de un salto abrupto del tipo de cambio en las próximas semanas», afirma Isabel Botta, Product Manager en Balanz.

Sin embargo, de acuerdo con Botta, la economía argentina es históricamente volátil, en la que los movimientos cambiarios pueden aparecer de manera repentina y contundente, lo que borraría rápidamente cualquier ganancia proyectada en pesos e, incluso, podría generar pérdidas. A la vez, hay que tener en cuenta el ritmo de desaceleración de la inflación. Por lo tanto, considera que, para perfiles más conservadores o con horizonte a largo plazo, tomar cobertura en dólares a estos niveles puede ser una decisión prudente.

Tasas comprimidas obligan a rebalancear portfolios

«Las tasas de interés comprimieron mucho, con toda la curva debajo de 2,3% mensual, producto de mayor liquidez tras las últimas licitaciones y altos pasivos remunerados. Esto, sumado a un tipo de cambio lejos del techo de la banda, ha sostenido estrategias de carry trade muy rentables en los últimos meses. Pero la combinación de tasas bajas y dólar calmo empieza a achicar el margen de error y deja menos colchón ante un eventual cambio de expectativas o shock externo», advierte Auxtin Maquieyra, de Sailing Inversiones.

Maquieyra afirma que, más que un «giro binario» hacia la dolarización total, en este escenario parece razonable empezar a balancear carteras: reducir parcialmente la exposición a tasa fija en pesos, capturar ganancias acumuladas y reintroducir cobertura en activos dolarizados, especialmente bonos soberanos en dólares, que vuelven a ofrecer rendimientos de dos dígitos. A la vez, mantener algo de carry trade mientras siga la calma cambiaria, pero con cautela, porque ahora hay más riesgo que hace unos meses.

Lazzati precisa que en sus carteras siguen posicionados en activos financieros en pesos, principalmente en instrumentos CER (atados a la inflación) con horizontes de entre seis y ocho meses, que «hoy permiten capturar rendimiento y, al mismo tiempo, mantener cierta cobertura ante un eventual movimiento cambiario más adelante».

«Para estrategias de mediano y largo plazo, vemos valor en posicionarse en instrumentos en dólares que hoy ofrecen rendimientos atractivos. En el segmento corporativo, destacamos bonos como los de Telecom, con una TIR cercana al 7,8%, y los de IRSA, en torno al 7,15%. A la vez, entre los bonos soberanos en dólares, el GD41, que con una TIR aproximada del 10% resulta interesante en un contexto de mejora en la acumulación de reservas del Banco Central y compresión del riesgo país», agrega Botta.

En moneda local, Botta sugiere bonos CER, como el TZX28, que ofrece una «cobertura interesante», teniendo en cuenta que sus proyecciones de inflación superan las implícitas de las curvas actuales. Como complemento, en renta variable internacional, resalta que los Cedear son una vía eficiente de dolarización. En este segmento, ve potencial en «empresas de calidad», como las tecnológicas Nvidia y Microsoft, que en las últimas semanas han registrado caídas, afectadas principalmente por el contexto global, pero mantienen sólidos fundamentos de largo plazo.

iprofesional, diario, noticias, periodismo, argentina, buenos aires, economía, finanzas,

impuestos, legales, negocios, tecnología, comex, management, marketing, empleos, autos, vinos, life and style,

campus, real estate, newspaper, news, breaking, argentine, politics, economy, finance, taxation, legal, business,

technology, ads, media,dólar oficial,dolarización

Qué ver hoy en Netflix: el emotivo drama con Cameron Diaz para llorar sin parar

Gini Bhogal: “Doné mis óvulos a una mujer que conocí en el metro”

Zambia tiene una figura y un club llamado River Plate

Masacre en Haití: al menos 20 muertos y decenas de casas incendiadas por un ataque de pandilleros en Jean-Denis

Scathing report claims nation’s oldest labor union ‘betrayed’ MAGA members through ‘shocking’ spending

Caputo lanzó medida contundente para levantar el consumo con créditos baratos

¡VERGÜENZA NACIONAL! Humillan a la Policía Federal mandándolos a un merendero antes de darles un aumento de sueldo digno

Máximo Kirchner salió al cruce de Milei y Macri tras el fallo por YPF a favor de la Argentina

¡DERIVA ECONÓMICA Y SOBERBIA POLÍTICA! El abismo entre el «relato oficial» y la realidad de una clase media que no aguanta más

La secretaria del piloto denunció que el amigo de Adorni la hostiga y la justicia dispuso medidas

POLITICA22 horas ago

POLITICA22 horas agoMáximo Kirchner salió al cruce de Milei y Macri tras el fallo por YPF a favor de la Argentina

- POLITICA2 días ago

¡DERIVA ECONÓMICA Y SOBERBIA POLÍTICA! El abismo entre el «relato oficial» y la realidad de una clase media que no aguanta más

- POLITICA1 día ago

La secretaria del piloto denunció que el amigo de Adorni la hostiga y la justicia dispuso medidas