ECONOMIA

Decisión histórica: la Unión Europea aceptó que se sigan vendiendo autos con motores de combustión más allá de 2035

Aunque todavía falta la aprobación por parte de los Gobiernos de cada país y del Parlamento europeo, el 16 de diciembre quedará inscripto en la historia del automóvil como el día en el que la industria automotriz mundial quebró a la fuerza política para sobrevivir a una muerte casi inevitable.

En efecto, la Comisión Europea presentó el martes su plan para levantar la prohibición vigente de la UE sobre los nuevos vehículos con motor de combustión a partir de 2035, tras la presión del sector automovilístico de la región, según reporta Reuters.

Si bien no es una novedad, porque el tema estaba “en carpeta” desde algunas semanas atrás, es una medida que venía pidiendo desde hace más de dos años la Asociación Europea de Fabricantes de Automóviles (ACEA) y también los gobiernos de Alemania e Italia, dos países que veían con gran preocupación el impacto de una decisión que varias veces consideraron como una iniciativa que tomó la política intentando enseñarle a la industria automotriz como debía funcionar.

Lo que había decidido la Comisión Europea que lidera Ursula Von der Layen era que desde 2035 no se podrían producir automóviles con motores de combustión interna. Para que esa propuesta fuera aprobada, Alemania había exigido que los motores térmicos que funcionan con combustibles sintéticos sí pudieran seguir produciéndose. Ante la negativa alemana para votar a favor del proyecto sin esa cláusula, el organismo que nuclea a los países del bloque económico común europeo aceptó esa condición.

Sin embargo, una política de aumentar progresivamente la exigencia para reducir las emisiones contaminantes que cada año se va ajustando, y que implica millonarias multas para aquellos fabricantes que no puedan cumplir con una cuota máxima de CO2 en el total de su flota de vehículos, provocó que todas las automotrices empezaran a ver comprometidas sus finanzas, ya que debían reducir su proporción de autos a combustión, los que más se venden, y aumentar la de híbridos y eléctricos, que tienen menor demanda.

Así, los sucesivos recortes de empleos de muchas plantas pertenecientes a distintas marcas europeas empezó a dejar al desnudo un plan que no parecía viable sin la subvención de los gobiernos de cada país para que los ciudadanos puedan adquirir un auto eléctrico, que de otro modo, por su elevado precio no estaba al alcance del bolsillo común.

Fue entonces cuando las cuentas que ya no “le cerraban” a los fabricantes de autos se trasladaron a un déficit similar para el presupuesto de los gobiernos de la UE. Se trataba de subvencionar a la industria para no crear una crisis social por miles de puestos de trabajo que quedarían en el camino, o entender que el objetivo de reducir las emisiones contaminantes para 2035 tendría un costo mayor al daño ambiental.

Lo que se decidió este martes, y que es parte de la propuesta de la Comisión Europea, se traduce en pasar de una reducción de CO2 del 100% como estaba establecido a partir de 2023, a una reducción del 90% de las emisiones respecto a los niveles de 2021.

Los fabricantes de automóviles tendrán que compensar ese 10% de emisiones restantes produciendo vehículos con acero con bajo contenido de carbono fabricado en países de la UE, y con la utilización de combustibles sintéticos para motores térmicos o biocombustibles no alimentarios, como residuos agrícolas y aceite de cocina usado.

El plan también otorga a los fabricantes de automóviles un plazo de tres años, de 2030 a 2032, para reducir las emisiones de CO2 de los vehículos en un 55% con respecto a los niveles de 2021, mientras que el objetivo de 2030 para las furgonetas se reduciría del 50% al 40%, señaló Reuters.

Ahora empezará otro tipo de batalla, la de los movimientos ecologistas que ya empezaron a considerar esta decisión como una “victoria trágica” para la industria tradicional frente a los autos eléctricos.

autos,impacto ambiental,contaminación,3d,assembly,automated,automated production line,automobile plant,automotive,body,bottom view,carrier,company,construction,conveyor,eco-friendly,economical,engineering,factory,frame,industry,innovation,installation,intelligent,kit,line,machinery department,manufacturing,mechanism,metal,model,modern,movement,performance,plant,products,robot,robotic equipment,steel,technology,testing,welding robot,work,workshop

Con el nuevo acuerdo paritario, los choferes reciben un aumento del 10.5%, que se fraccionará en los próximos meses, además de un adicional

13/03/2026 – 19:23hs

La Federación Nacional de Trabajadores Camioneros, liderada por Hugo Moyano, alcanzó un nuevo acuerdo salarial que impacta directamente en los ingresos de los choferes durante el tercer mes del año. En un contexto de negociaciones paritarias constantes, el gremio logró cerrar una suba semestral que se ajusta a las pautas sugeridas por el Gobierno nacional, garantizando una actualización escalonada para miles de trabajadores del sector transporte y logística en todo el país.

Este nuevo esquema salarial contempla no solo incrementos porcentuales mensuales, sino también el pago de sumas adicionales que refuerzan el poder adquisitivo frente a la dinámica inflacionaria. El acuerdo, que ya cuenta con el aval de las cámaras empresariales del sector, establece una hoja de ruta clara para los haberes de marzo, incluyendo bonos extraordinarios y ajustes en diversos ítems que componen el recibo de sueldo de los operarios.

Escala salarial para camioneros en marzo 2026

Con la aplicación del primer tramo del aumento acordado para el semestre marzo-agosto, los salarios básicos de la actividad experimentan una suba del 2% para este mes. A este incremento se le suma una suma fija no remunerativa de 53.000 pesos, la cual fue pactada como un refuerzo inmediato para todos los trabajadores comprendidos en el convenio colectivo de trabajo 40/89. De este monto extra, una parte comenzará a integrarse de forma definitiva a los básicos a partir de abril.

De esta manera, los sueldos básicos para las categorías más representativas en marzo quedan definidos así:

Chofer de primera categoría: $917.462,42.

Chofer de segunda categoría: $901.112,88.

Chofer de tercera categoría: $884.746,80.

Chofer de camión blindado (Caudales): $986.388,51.

Auxiliar operativo de primera: $1.260.750,55.

Suma fija no remunerativa (marzo): $53.000.

Es importante remarcar que estos valores representan únicamente el salario básico. Sobre estas cifras, cada trabajador debe añadir los adicionales por antigüedad, que en el caso de los camioneros tienen un peso significativo en el sueldo final, así como los ítems específicos de cada rama, como el transporte de combustibles o larga distancia.

Sueldo camioneros: adicionales y bonos vigentes

El sueldo de bolsillo de un camionero se compone de múltiples variables que incrementan el número final de manera considerable. En marzo, además de la nueva escala básica, los operarios cuentan con el ingreso de la cuota del bono extraordinario anual y otros premios vinculados a la eficiencia y el cumplimiento de tareas.

Cuota bono anual (marzo): $210.000. El bono total es de $840.000.

Premio por presentismo y puntualidad: $61.200.

Plus por comida y viáticos: ajustados según kilometraje.

Hacia adelante, el cronograma ya prevé nuevas subas para los meses de abril (1,8%) y mayo (1,7%), junio (1,6%), julio (1,5%) y agosto (1,5%), lo que obligará a las empresas a recalcular los costos logísticos en el corto plazo. Los representantes sindicales y las cámaras del transporte mantienen una mesa de diálogo abierta para monitorear el cumplimiento de estos pagos en todas las provincias del país.

iprofesional, diario, noticias, periodismo, argentina, buenos aires, economía, finanzas,

impuestos, legales, negocios, tecnología, comex, management, marketing, empleos, autos, vinos, life and style,

campus, real estate, newspaper, news, breaking, argentine, politics, economy, finance, taxation, legal, business,

technology, ads, media,paritatias,camioneros,sueldo

ECONOMIA

Volatilidad global: las acciones cayeron, el riesgo país se acercó a los 600 puntos y el petróleo subió 11% en la semana

El cierre de la semana estuvo dominado por una tendencia bajista para los activos argentinos, que no lograron desacoplarse de la volatilidad internacional propiciada por el conflicto en Medio Oriente. Las acciones y los bonos cayeron y el riesgo país volvió a acercarse a los 600 puntos básicos, mientras que el dólar experimentó una leve suba y el Banco Central de la República Argentina (BCRA) compró divisas.

Más allá de que los mercados bursátiles padecen la guerra en Irán, el mayor termómetro de la incertidumbre global es el precio del petróleo. El barril de Brent, el crudo de referencia para Argentina, cerró este viernes arriba de 103 dólares, el valor de liquidación más alto desde 2022. A lo largo de la semana, el incremento rozó el 12% y si se coloca la lupa sobre el mes, la suba es de 53 por ciento.

Las dudas sobre la duración del cierre del estrecho de Ormuz, un paso marítimo de solo 3 kilómetros de ancho por el que transita más del 20% del petróleo y gas del mundo, mantienen en tensión al mercado energético. La interrupción en la zona impulsa el precio del barril, que llegó a tocar los USD 119 en su momento de mayor turbulencia.

En ese contexto, los tres índices de mayor relevancia de Estados Unidos -Nasdaq, Dow Jones y S&P 500- operaron en rojo y arrastraron a la bolsa local. En efecto, el Merval retrocedió 2% en pesos hasta las 2.642.584,17 unidades y 2,8% en dólares a 1.798,30.

Las acciones del panel líder registraron caídas de hasta 6,4% como en el caso de Aluar y BBVA, y el Banco Supervielle completó el podio con -6,2%. Por el contrario, el papel del Banco de Valores avanzó 4,7% y Transportadora de Gas del Norte 2 por ciento.

Al mismo tiempo, los papeles argentinos que cotizan en Wall Street a través de ADR exhibieron contracciones de hasta 6,7 por ciento. Esa baja correspondió a BBVA, secundada por Supervielle con -6,6% y el Banco Macro (-5%).

En paralelo, los bonos soberanos experimentaron contracciones de hasta 2,4% y, en consecuencia, el riesgo país trepó 17 unidades hasta los 584 puntos básicos. La variable, elaborada por JP Morgan, funciona como un indicador clave para los inversores porque mide el riesgo de que un país no cumpla con sus obligaciones de deuda. Su cálculo se basa en la brecha entre el rendimiento de los bonos argentinos y el de los bonos del Tesoro de Estados Unidos con igual vencimiento, considerados libres de riesgo.

En el plano cambiario, luego de tres jornadas consecutivas con descensos, el dólar retomó la tendencia alcista este viernes, con leves incrementos tanto en el segmento mayorista como en el minorista y en las cotizaciones financieras. A pesar de este repunte, los valores oficiales cerraron la semana con retrocesos de hasta 16 pesos.

En el Mercado Libre de Cambios (MLC), donde intervienen exportadores, importadores y el Banco Central, se operaron 447 millones de dólares. El tipo de cambio mayorista finalizó la semana en $1.400, lo que representa un alza de 5,5 pesos respecto al jueves. Así, la divisa al por mayor acumuló una baja semanal de 16 pesos, tras haber subido 19 pesos en la semana anterior.

Respecto al sistema de bandas cambiarias, el Banco Central fijó el tope en 1.627,97 pesos. La cotización mayorista se mantiene un 16,28% por debajo de ese límite, lo que deja un margen de 227,97 pesos antes de que la entidad deba intervenir para sostener el precio dentro de los rangos definidos.

En el segmento minorista, el dólar se ubicó en $1.420 al cierre del viernes, con un aumento de cinco pesos según el Banco Nación. A pesar de este ajuste diario, la cotización en bancos cerró la semana con una baja acumulada de 15 pesos.

En el mercado informal, el blue retrocedió cinco pesos y quedó en $1.415 en la City porteña, mientras que las opciones bursátiles exhibieron avances moderados. El MEP trepó a $1.423,70 y el contado con liquidación (CCL) cerró en 1.471,47 pesos.

Por su parte, el BCRA acumuló 48 ruedas consecutivas como comprador en el mercado de cambios, incrementando sus tenencias de divisas de forma diaria. En la jornada de este viernes, sumó USD 45 millones, llevando el total adquirido en lo que va del año a USD 3.298 millones, lo que equivale a más del 32% de la meta anual establecida para 2026.

Según estimaciones oficiales, el objetivo de acumulación neta de reservas para 2026 oscila entre 10.000 millones y 17.000 millones de dólares, cifra que estará sujeta tanto a la demanda de pesos como al ritmo de ingreso de divisas. El titular del BCRA, Santiago Bausili, indicó que la velocidad de las compras dependerá del interés por la moneda local y del flujo de dólares hacia el país.

Las reservas internacionales se ubicaron en USD 45.659 millones, lo que implica una disminución de USD 109 millones respecto al día anterior y de USD 345 millones en el balance semanal. Operadores del mercado atribuyeron este descenso a las fluctuaciones en la cotización de monedas extranjeras y materias primas, como el oro, que integran los activos del Banco Central.

american,americas,business news,economy,manhattan,markets,new york city,new york stock exchange,north american,nyse,stocks, securities,u.s.,u.s. stock market,u.s.a.,united states of america,us,usa

ECONOMIA

Detectaron operaciones sospechosas minutos antes conocerse la inflación: ¿se filtró el dato?

La difusión del dato de inflación de febrero quedó envuelta en sospechas. En este caso, por operaciones que fueron detectadas por distintos actores del mercado y que ocurrieron minutos antes de la publicación del índice de precios al consumidor (IPC).

Movimientos en sitios de apuestas y la alta demanda de bonos indexados a la inflación dieron lugar a la presunción de que pudo haber personas que accedieran a información privilegiada y la utilizaran para obtener ganancias al apostar a un dato más elevado que el previsto inicialmente por el consenso de la city.

El IPC de febrero finalmente marcó 2,9%. Se ubicó en el mismo nivel que en enero y dos décimas por encima del 2,7% que esperaba el consenso de la city, al menos según lo que se desprendía del último Relevamiento de Expectativas del Mercado (REM) realizado por el Banco Central. Incluso, la publicación del dato de inflación oficial de la Ciudad de Buenos Aires (2,6%) había aplacado un poco más las previsiones.

Las apuestas que anticiparon el dato oficial de inflación

El movimiento en las apuestas online, minutos antes del dato oficial

Una de las primeras señales que abrió las sospechas entre los operadores de la city aparecieron en la plataforma de apuestas Polymarket, un sitio donde puede compulsar dinero con predicciones de todo tipo y ámbito, de manera anónima y a través de criptomonedas. En este caso, llamaron la atención los movimientos en la compulsa sobre el dato de inflación mensual de Argentina de febrero.

Hasta unos pocos minutos antes de la publicación del dato oficial, la apuesta mayoritaria en Polymarket era que el IPC se ubicaría entre el 2,5% y el 2,7%. Pero alrededor de las 15:30 hubo un giro y la apuesta más demandada pasó a ser el rango 2,8%-3%, justo el que coincide con el número finalmente dado a conocer por el INDEC a las 16. La sospecha es algunas personas accedieron anticipadamente a la información de manera privilegiada.

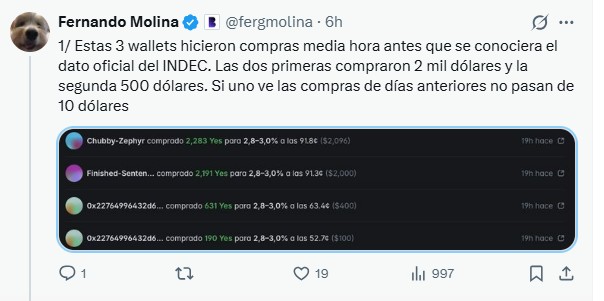

En su cuenta en la red social X, Fernando Molina, un ingeniero en sistemas que fue uno de los destacados aportantes de información en la investigación sobre el criptoescándalo de Libra, señaló: «Hubo al menos tres cuentas que compraron 30 minutos antes de que se supiera el dato de la inflación en Polymarket por montos muy por arriba del promedio operado. Las ganancias son chicas porque hay poco volumen, pero son claramente insiders». Y aclaró que, con la palabra «insiders», se refiere a personas que accedieron al dato antes que se haga oficial, no necesariamente a alguien dentro del INDEC.

«Las dos primeras (cuentas) compraron u$s2.000 y la segunda u$s500. Si uno ve las compras de días anteriores, no pasan de u$s10″, agregó.

Otros de los mensajes que alertaron por movimientos sospechosos

Los bonos CER también registraron movimientos sospechosos

Pero los movimientos sugerentes no ocurrieron solo en esa plataforma de apuestas. También se dieron en el propio mercado de capitales. Allí, se vieron operaciones de similares características con títulos públicos en pesos antes de la hora de publicación del IPC.

«Subieron los bonos CER (indexados a la evolución de la inflación) y bajaron los de tasa fija. Hubo una migración previa a las 16. Los que invirtieron en CER antes de que el INDEC oficializara el dato ganaron dinero con la suba que experimentaron luego estos títulos», aseguró otra fuente y planteó que no sería extraño que hayan accedido a inside information.

En concreto, los títulos CER avanzaron en promedio 0,3% en la rueda del jueves, aunque algunos títulos registraron subas más importantes. Como contracara, el segmento de tasa fija cayó un 0,25% promedio.

Además, en la licitación que realizó el Tesoro durante la misma jornada y que cerró a las 15, hubo alta demanda de bonos y letras CER. Por ejemplo, en la más corta, a mayo de 2026, Economía colocó $2,74 billones a una tasa interna de retorno del 0,37%, muy inferior al 5,09% que pagó la Lecer a septiembre de este año.

El acceso a este tipo de información de manera anticipada no está permitido por la legislación argentina e incluso puede tener implicancias penales. El INDEC solo puede entregar el dato antes de su publicación a funcionarios del Palacio de Hacienda y del BCRA pero bajo estricta confidencialidad.

iprofesional, diario, noticias, periodismo, argentina, buenos aires, economía, finanzas,

impuestos, legales, negocios, tecnología, comex, management, marketing, empleos, autos, vinos, life and style,

campus, real estate, newspaper, news, breaking, argentine, politics, economy, finance, taxation, legal, business,

technology, ads, media,inflación,indec

Canales para ver el Estudiantes vs. Lanús por el Torneo Apertura

La secuencia de más de 35 llamadas de Novelli con Milei, su hermana y Santiago Caputo por el lanzamiento de $LIBRA

Jorge Telerman analizó los dichos de Díaz-Canel sobre el diálogo de Cuba con EEUU: “Las aperturas que promete el régimen son solo fachada”

Tras el aumento: cuanto gana un camionero en marzo 2026

Crece el malestar en Francia por una decisión del director de la Casa Argentina en París

El Gobierno apelará el fallo contra el tope a las indemnizaciones que fija la reforma laboral

Muni Seligmann respondió las críticas tras el accidente de su bebé y su viaje a Miami: “Hay que contarlo y naturalizarlo”

El ex novio de Luana de Gran Hermano reveló información sensible sobre su relación: “El bolso tenía plata”

Juan Carlos Schmid deja la conducción de Dragado y Balizamiento después de 33 años

Sorpresa en Gran Hermano tras la expulsión de Carmiña: la reacción de la producción y las dudas sobre su reemplazo

CHIMENTOS3 días ago

CHIMENTOS3 días agoMuni Seligmann respondió las críticas tras el accidente de su bebé y su viaje a Miami: “Hay que contarlo y naturalizarlo”

- CHIMENTOS1 día ago

El ex novio de Luana de Gran Hermano reveló información sensible sobre su relación: “El bolso tenía plata”

- CHIMENTOS1 día ago

Sorpresa en Gran Hermano tras la expulsión de Carmiña: la reacción de la producción y las dudas sobre su reemplazo