ECONOMIA

¿Desaparece la clase media?: un crudo informe de la fundación del PRO enciende una alerta para Milei

La campaña del gobierno de Javier Milei en las elecciones de medio término se basó en el eslogan «que el esfuerzo valga la pena», con el que apeló a renovar el apoyo social al plan con el que bajó la inflación a fuerza de un ajuste que impactó, principalmente, en una clase media argentina que hoy «se diluye», según advirtió un informe de la Fundación Pensar, el «think tank» del PRO.

El trabajo se da a conocer en un momento particular para el Gobierno en relación con el PRO. El líder del partido, Mauricio Macri, volvió a distanciarse de Milei tras las elecciones pero varios de sus dirigentes saltan a las filas de La Libertad Avanza. En tanto, el sector más crítico hacia el oficialismo se sabe en minoría pero conserva algunos nombres de peso, entre ellos el de María Eugenia Vidal, que dirige la Fundación Pensar.

No obstante, este estudio sobre la clase media al que accedió iProfesional se realizó entre septiembre y octubre, en colaboración con la consultora Casa Tres y basado en una encuesta sobre 2.319 casos y datos oficiales del INDEC. Más allá de los vaivenes políticos, el informe representa una advertencia para Milei porque una parte importante de los votantes que le renovaron el apoyo está en ese sector social.

Según el informe, aunque esa clase media conserva su capacidad de resiliencia, enfrenta «una erosión sostenida de su poder adquisitivo y de su confianza en el futuro». Al respecto, en uno de sus párrafos señala que «el 54% afirma que su capacidad de consumo es hoy mucho peor que hace un año» y en otro advierte que para el 55% de la gente la clase media se está achicando, sólo dos de cada diez piensa que está creciendo y otros dos que se mantiene igual.

A eso se le suma que 6 de cada 10 argentinos de clase media creen que su trabajo «les permite subsistir pero no crecer económicamente» y 4 de cada 10 alcanzaron un «mayor nivel educativo que sus padres pero no perciben ascenso social». Todo ello configura una mirada pesimista en la que se mezclan el nivel de ingreso real que separa la clase media de la alta y de la baja, los cambios forzosos en el consumo y la autopercepción, que a veces se distorsiona.

El dato central del informe del PRO que alerta a Milei: ¿cuánta gente es hoy de «clase media»?

El informe de la Fundación Pensar intenta poner de relieve la capacidad de resistencia y de adaptación de la clase media, pero pinta un cuadro muy difícil para este sector de la sociedad, que históricamente se caracterizó por el acceso al empleo formal y a todos los servicios básicos y que llegó a representar al 75% de la población.

La clase media hoy medida por ingresos es el 43% de la población y la baja el 52%

Hoy solo el 43% de los hogares se ubica en la clase media de acuerdo a su nivel de ingresos, mientras que el 52% pertenece a la clase baja y apenas el 5% al sector más alto, según indicó el estudio, al tiempo que precisó que para ser considerado de clase media los ingresos del hogar «tienen que ser entre $2.000.000 y $6.500.000».

En base a estos datos, el informe apuntó que 7 millones de hogares argentinos son de clase media, 8 millones de clase baja y menos de 1 millón de clase alta. Sin embargo, la autopercepción de los argentinos es muy diferente: 29 millones de argentinos se consideran de clase media aunque los que corresponden a esa categoría según sus ingresos son 20 millones.

Otro dato notable es que esta misma distorsión o sesgo se da en los otros dos segmentos sociales. El 35% de aquellos que pertenecen por su nivel de ingresos a la clase baja se perciben a sí mismos de clase media y el 80% de aquellos que son de clase alta se consideran de clase media.

El consumo y su relación con la clase media: el factor que amenaza a Milei

«Una de las razones por las que existe este sesgo es porque encontramos hábitos y consumos que la sociedad considera que corresponden a la clase media y que no están estrictamente relacionados con los ingresos que recibe el hogar», explica el informe del «think tank» del PRO en asociación con Casa Tres, que realizó el relevamiento.

En efecto, el factor del consumo ocupó un lugar central en el informe, tanto por la medición sobre el impacto objetivo del ajuste económico como por el rol psicológico que juega la capacidad de comprar lo que uno quiere. «La idea de estar bien se asocia con la posibilidad de consumir», señala una parte del documento.

Allí puntualiza que para los estratos medios de la sociedad el bienestar está asociado a «la posibilidad de darse un gusto, de disfrutar, de conectarse con el placer» como un «premio al esfuerzo» y el anhelo de máxima es «llegar a la casa propia». En efecto, el sondeo arrojó que la mitad de los argentinos (48%) cree que «tener casa» es lo más importante para la clase media.

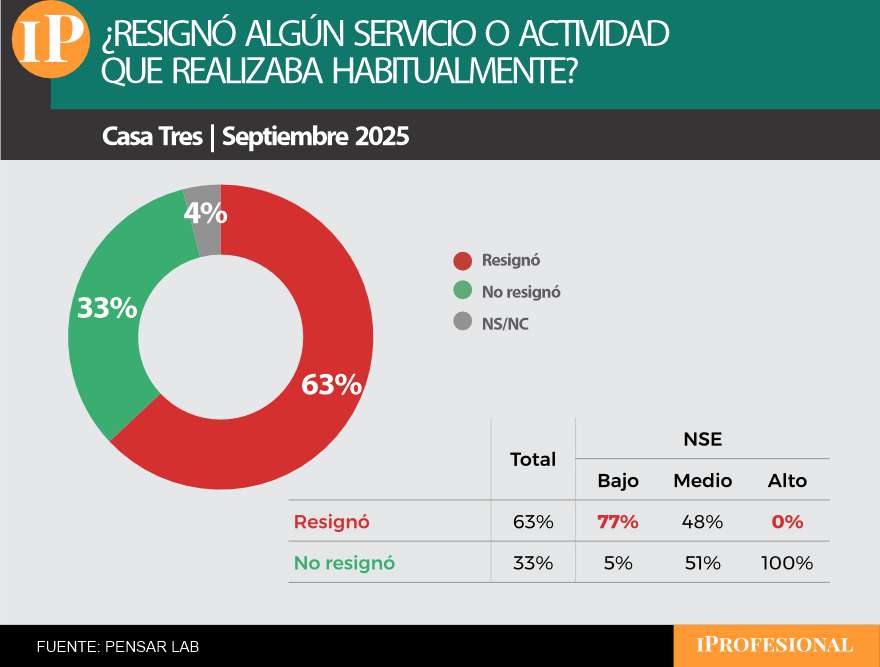

Seis de cada diez argentinos dicen haber resignado consumos

Pero la situación actual contrasta con ese ideal. El estudio indica que entre septiembre y octubre el 63% de los argentinos afirmó haber tenido que resignar servicios o actividades que realizaban habitualmente.

Entre quienes se perciben se perciben de clase media y afirman haber resignado consumos, el recorte pasó principalmente por actividades relativas al ocio general (57%), compra de indumentaria (38%) y en un tercer grupo consumo de primeras marcas (26%), plataformas de contenidos (23%) y vacaciones (19%).

«El consumo se asocia con el deseo y el placer, no con el dolor. Aquí, y en el mundo. Este es el problema incipiente cuyas consecuencias conocemos en lo coyuntural, caídas de ventas, de márgenes y de empleos, empeoramiento del humor social y empresarial, pero desconocemos en lo estructural», apunta el informe.

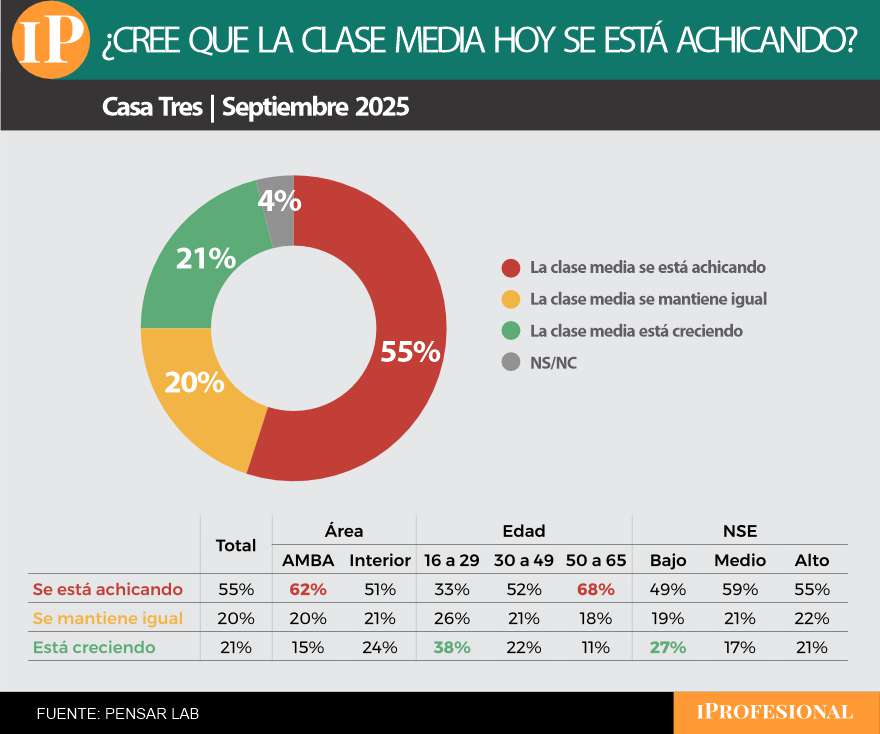

¿Se achica, crece o está igual?: la mirada sobre la actualidad y una comparación incómoda

Los cambios forzados por la erosión del poder adquisitivo y la nostalgia por aquella imagen del «país de clase media» se combinan y generan temores y sensaciones mayormente negativas sobre ese sector de la sociedad. Hoy los argentinos sienten que la clase media está en retroceso.

Según el informe, el 55% cree se está achicando. Este número alcanza el 60% entre los habitantes del AMBA y el 70% entre aquellos mayores de 50 años. En tanto, sólo el 21% piensa que la clase media está creciendo y el 20% cree que se mantiene igual.

Además, dos de cada tres argentinos se perciben en el último escalón de la clase media, o que ya han caído de ella: el 34% dice pertenecer a la clase media baja y otro 34% a la clase baja alta.

Más de la mitad de la gente coincide en que la clase media ‘se está achicando’

En tanto, hoy son más los que sienten que su situación económica es peor que la de sus padres. El 41% de los consultados dice tener un pasar peor que el de sus familiares, mientras que el 27% cree que es igual y otro 27% que es mejor.

El informe remarca que, en efecto, cada vez son menos las personas que se identifican como clase media, ya que «hace nada más que 20 años, 9 de cada 10 argentinos se identificaban como de clase media» y «hoy ese número se redujo a menos de 5 de cada 10«. Según señala, «esto se explica, en gran parte, por la pérdida de poder adquisitivo de las familias de clase media».

Si el consumo repuntó, ¿por qué el malestar sigue?: el contraste que marcó el informe

En otro de sus apartados el estudio analiza «qué está pasando con la economía argentina» para encontrar razones más prácticas que expliquen el contraste entre los índices de consumo, la resignación de compras y la visión pesimista que se extiende en y sobre la clase media.

«Aunque se registra un fuerte repunte en el consumo de bienes durables, particularmente entre los sectores de mayores ingresos, un examen más minucioso muestra una marcada brecha en los hábitos de gasto», señala el estudio de Fundación Pensar y Casa Tres.

Al respecto, indica que entre enero y mayo de 2025 las ventas de autos crecieron 79%, las de motos 50,5% y las de electrodomésticos 51%. El turismo emisivo creció un 66% mientras que las escrituras aumentaron un 51%.

Sin embargo, este dinamismo contrasta con la casi nula expansión del consumo masivo (+0,6%) y los combustibles (0%) y con la retracción en rubros básicos como medicamentos (-1%), supermercados (-5,5%) y autoservicios (-5,5%).

«En efecto, el auge de compras en bienes duraderos, inmuebles y viajes al exterior responde principalmente a la capacidad de consumo de los sectores altos y medio-altos, junto con un segmento reducido de la clase media con empleo formal y cierto margen de estabilidad económica», agrega.

La situación de otros países y la lógica del «sacrificio»

El informe también compara la situación de Argentina con la de otros países. En el caso de Brasil, señala que la expansión de la clase media a partir del año 2000 encontró un freno en 2014, se mantiene por encima del 50% de los brasileños. En Chile se vivió un aumento desde la década del 90 y a pesar de que tiene una clase media «frágil» que depende del endeudamiento para sostener educación, salud y vivienda, hoy alcanza un 62%.

En Estados Unidos la clase media «fue la columna vertebral del ‘sueño americano’ del siglo XX», dice el informe, «pero desde los años 70 su peso relativo se achicó» y aunque hoy se ve más fragmentada y endeudada hoy alcanza al 52% de la población, mientras que en España «persisten desigualdades regionales y laborales y la percepción es que la clase media está más presionada» pero «se mantiene en niveles en torno al 60%«.

De vuelta en Argentina, al explicar los cambios en los hábitos de consumo que influyen en la configuración de la clase media, el informe elaboró el concepto de «consumidor estoico», que gasta de forma más racional y moderada, pero advierte que la economía general del país llevó a una lógica de «sacrificio» que finalmente genera malestar.

«En lo sacrificial hay sufrimiento y cuestionamiento. No alcanza con el esfuerzo, es necesario el sobreesfuerzo. Se la pasa mal. Es desgastante y agobiante (…) El sacrificio garantiza el dolor más no siempre la recompensa. Este es el dilema que cruza hoy la mente y los sentimientos de millones de argentinos», resume el trabajo.

El hecho de que el estudio haya sido realizado por una fundación asociada al PRO le agrega un inevitable condimento político, especialmente cuando la dirige Vidal, una figura que siempre fue resistida por La Libertad Avanza y que se mueve cerca de Macri, hoy alejado de Milei. Sin embargo, más que una crítica al programa económico, el informe parece más una advertencia.

Javier Milei llegó al Gobierno con un mandato esencialmente económico, donde el primer ítem era reducir la inflación. El líder libertario consiguió un respaldo en las urnas que parece haber sido, en parte, un reconocimiento por haber reducido significativamente ese problema aunque no haya desaparecido del todo. Pero se sabe que el electorado aún espera por una mejora de las condiciones económicas y en ese aspecto, la clase media juega un rol central.

iprofesional, diario, noticias, periodismo, argentina, buenos aires, economía, finanzas,

impuestos, legales, negocios, tecnología, comex, management, marketing, empleos, autos, vinos, life and style,

campus, real estate, newspaper, news, breaking, argentine, politics, economy, finance, taxation, legal, business,

technology, ads, media,fundación pensar,javier milei,pro

El ministro de Economía, Luis Caputo, mantendrá este viernes un encuentro con la conducción de la Unión Industrial Argentina (UIA), Martín Rappallini, en medio de tensiones recientes entre el Gobierno y referentes del sector fabril, entre ellos Paolo Rocca, titular del Grupo Techint.

La central empresaria llegará al Palacio de Hacienda con un paquete de propuestas orientadas a recomponer la actividad y evitar un mayor deterioro del entramado productivo.

Clima de advertencia en el empresariado

«Si no se reactiva el consumo, si no hay crecimiento, el programa económico no aguanta y esto termina mal», advierte uno de los hombres de negocios de mayor peso en el país. La frase circula en despachos corporativos y refleja una inquietud que ya no se expresa solo en privado.

En la industria observan con preocupación la evolución de la actividad. Según la consultora Eco Go, dirigida por Marina Dal Poggetto, la economía mostró el año pasado una suba promedio de 4,1%, explicada en gran medida por el arrastre estadístico de 2024. Sin embargo, hacia fin de año la dinámica volvió a debilitarse: noviembre se ubicó en niveles similares a los de doce meses atrás y diciembre habría registrado una nueva caída.

Capacidad ociosa y señales de alerta

Los últimos datos oficiales sobre utilización de la capacidad instalada en la industria —correspondientes a diciembre— marcaron 53,8%, por debajo del 56,7% de igual mes del año previo, que ya era considerado bajo.

En este contexto, distintos sectores fabriles ven en Caputo a un interlocutor dispuesto a escuchar planteos, aun cuando el rumbo económico general genera interrogantes.

Financiamiento y estímulos fiscales, en la agenda

Entre las medidas que la UIA pondrá sobre la mesa figura la creación de un esquema de financiamiento en cuotas para apuntalar el consumo, con un formato similar al antiguo Ahora 12, pero sin subsidios del Estado.

También propondrán incentivos tributarios para actividades estratégicas, como la construcción, por su efecto multiplicador sobre el empleo y la producción.

Uno de los principales reclamos del sector apunta al esquema impositivo. «El elevado peso de los impuestos«, señalan los empresarios como uno de los obstáculos centrales para recuperar competitividad. La entidad trabaja en un proyecto de ley que contemple una reducción de la carga tributaria tanto a nivel nacional como provincial.

Apertura e impuestos: la combinación que inquieta

Para los industriales, la apertura comercial en curso requiere un alivio fiscal simultáneo. Consideran que una rebaja limitada a tributos nacionales perdería eficacia si no se suman las provincias, donde persisten gravámenes que califican de distorsivos.

En caso de no avanzar en ese terreno, advierten que podrían profundizarse los incentivos para radicar inversiones fuera del país. Citan como ejemplo proyectos audiovisuales que terminaron migrando hacia Uruguay o Colombia, donde la presión fiscal es menor.

Sectores en retroceso

La preocupación no se limita a pequeñas y medianas empresas. En el textil, empresarios sostienen que la problemática no radica en la eficiencia productiva, sino en la estructura impositiva que impacta sobre toda la cadena de valor. «Por esta razón, explican, en La Salada, donde todo se vende en negro, los precios de la ropa son equiparables a los de los productos chinos».

En la siderurgia, fuentes sectoriales describen una caída de hasta 50% en las ventas, atribuida a «la peligrosa combinación de apertura y caída de la demanda».

El mercado de neumáticos tampoco escapa a la tendencia: estimaciones privadas indican que las importaciones ya representarían el 85% de la oferta. En consumo masivo, la mayor presencia de bienes del exterior también desplaza producción local.

Un encuentro clave

La reunión de este viernes se inscribe en un escenario delicado para la industria. La UIA buscará consensos que permitan sostener la actividad en un contexto de bajo consumo y creciente competencia externa, mientras el Gobierno sostiene su estrategia de apertura y orden fiscal.

iprofesional, diario, noticias, periodismo, argentina, buenos aires, economía, finanzas,

impuestos, legales, negocios, tecnología, comex, management, marketing, empleos, autos, vinos, life and style,

campus, real estate, newspaper, news, breaking, argentine, politics, economy, finance, taxation, legal, business,

technology, ads, media,luis caputo,unión industrial argentina

En un contexto de estabilidad cambiaria, las tasas de interés para los plazos fijos en pesos siguen siendo llamativas para los pequeños ahorristas. Sobre todo teniendo en cuenta que las entidades financieras intensifican la competencia para captar depósitos y mantener la liquidez frente a una inflación persistente. Este fenómeno se observa tanto en grandes bancos como en entidades digitales y regionales, ampliando las opciones para quienes buscan una alternativa de ahorro. La jornada se caracteriza por rendimientos que, en los mejores casos, ofrecen hasta $1.027.055 en 30 días por cada millón invertido, mientras que en los niveles más bajos el retorno es de $1.017.260.

Entre las instituciones con mayor presencia, el Banco Nación sostiene una tasa nominal anual del 25%, lo que se traduce en $1.020.548 al mes por un depósito de $1.000.000. Santander y Galicia ofrecen una tasa de 23%, con un monto final de $1.018.630. Al igual que el Nación, el Banco Provincia paga un 25% anual, alcanzando $1.020.548, y BBVA mantiene una tasa del 23%, igualando el rendimiento de Santander y Galicia. Banco Macro se destaca en el segmento tradicional con una tasa del 27%, que permite obtener $1.022.219.

Por otra parte, Banco Credicoop mantiene su oferta en 24%, con un resultado de $1.019.726. El ICBC eleva su tasa a 23,5%, que genera $1.019.315 en un plazo de 30 días. Banco Ciudad también ofrece un 23%, igualando los resultados de Santander y Galicia.

Dentro de los bancos que permiten plazos fijos online para no clientes, las tasas más altas se encuentran en Banco Bica, que paga 33% y otorga $1.027.055. Banco CMF, VOII y Banco de Comercio lideran con una tasa de 33,5% y un retorno de $1.027.427. Meridian ofrece 33,25%, con $1.027.241, y Banco del Sol alcanza el 32%, con $1.026.301.

Algunas entidades optan por políticas más agresivas para captar ahorristas. Banco Mariva y Reba proponen tasas de 31% y 32%, con rendimientos de $1.024.932 y $1.025.753 respectivamente. Banco Hipotecario brinda una tasa de 29,5%, que representa $1.024.247, y Banco de Córdoba ofrece 29%, con $1.023.973.

En el segmento regional, Banco de Corrientes informa una tasa del 27,5%, igual que Banco Dino y otras entidades orientadas a captar fondos fuera del área metropolitana. El análisis de los distintos rendimientos revela que la brecha mensual entre la mejor y la peor tasa supera los $10.000 por cada millón invertido.

La persistencia de la inflación continúa afectando el rendimiento real de los depósitos en pesos. El último dato anual reflejó un aumento de precios del 32,4% durante 2025, con un alza mensual del 2,9% en diciembre. Alimentos y bebidas no alcohólicas tuvo una suba del 4,7%, mientras que los rubros de Restaurantes y Hoteles y Transporte y Vivienda, agua, electricidad, gas y otros combustibles registraron incrementos de 4,1% y 3% respectivamente. Este escenario incide en las decisiones de los ahorristas, que priorizan resguardar el poder de compra y acceder a las mejores tasas mensuales disponibles.

El Banco Central de la República Argentina mantuvo una política monetaria contractiva, combinando la adquisición de divisas con la absorción de pesos, medida que llevó a las entidades financieras a modificar sus tasas para retener depósitos. La competencia entre plataformas digitales y bancos convencionales se profundizó, ampliando la diferencia entre los rendimientos que ofrecen ambos sectores en comparación con períodos anteriores.

El entorno económico y las decisiones del BCRA continuarán influyendo sobre las tasas de los plazos fijos en pesos. Las recientes variaciones indican que la rivalidad entre entidades financieras y plataformas digitales se incrementará, en un esfuerzo por asegurar liquidez y atraer a quienes buscan proteger sus ahorros del avance de la inflación.

South America / Central America

ECONOMIA

«Hay oportunidad»: bróker líder revela qué acciones del Merval recomienda comprar en febrero

La Bolsa porteña transita un momento particular: mientras los activos financieros muestran señales de ordenamiento y la macro empieza a dar pasos hacia una mayor previsibilidad, las acciones todavía no reflejan plenamente ese cambio de clima. El mercado parece estar en una pausa incómoda, donde el entusiasmo inicial ya pasó pero la confirmación aún no llegó. En ese espacio intermedio, comienzan a aparecer oportunidades selectivas.

El comportamiento del Merval en dólares es una de las principales señales que miran los inversores. A diferencia de otros mercados de la región, las acciones argentinas no acompañaron el rally latinoamericano y quedaron rezagadas frente a los bonos soberanos y corporativos en dólares. Esa divergencia no pasa desapercibida en la City, donde muchos empiezan a preguntarse si el atraso es una advertencia o una ventana de entrada.

El escenario combina factores locales y globales. Por un lado, la acumulación de reservas, la baja del riesgo país y la expectativa de tasas más bajas construyen un marco más favorable. Por otro, la recuperación de la actividad económica es desigual y todavía no se traduce de manera homogénea en ganancias corporativas. Esa tensión explica buena parte de la cautela actual del mercado accionario.

En este contexto, el interés vuelve a concentrarse en qué acciones pueden capturar mejor un eventual cambio de etapa. No se trata de una apuesta indiscriminada, sino de un enfoque más selectivo, donde pesan tanto los fundamentos macro como la capacidad de cada empresa para mejorar resultados en un entorno todavía exigente.

El Merval quedó atrás y la región tomó la delantera

Desde Balanz señalaron que, tras el resultado electoral y el reacomodamiento de expectativas, las acciones argentinas habían protagonizado una fuerte suba inicial. Sin embargo, en el arranque de 2026, el Merval medido en dólares muestra una caída cercana al 4,5%, mientras los principales mercados de América Latina exhiben retornos positivos de magnitud.

Los especialistas del bróker detallaron que esta diferencia también se observa al comparar el desempeño de 2025. Mientras Brasil, Chile, Colombia, México y Perú registraron subas en dólares de entre 50% y 75%, el índice argentino quedó claramente rezagado. Para Balanz, el factor electoral impulsó con fuerza a la región, mientras que Argentina ya había adelantado parte del rally.

Sus analistas apuntaron que el Merval todavía se encuentra alrededor de 18% por debajo de su máximo histórico en dólares, alcanzado en enero de 2025. Esa distancia contrasta con el comportamiento de los bonos soberanos en dólares, que ya superaron los niveles de comienzos del año pasado y reflejan una mayor confianza en el frente macro.

Desde Balanz interpretaron que este desacople responde a que las acciones necesitan algo más que expectativas. Mientras los bonos reaccionan rápido a señales de orden fiscal y cambiario, la renta variable requiere una recuperación más tangible de la economía real y de las ganancias empresarias para justificar un nuevo salto.

Bonos arriba, acciones quietas y el rol del riesgo

Los expertos de la sociedad de bolsa explicaron que el rezago del Merval no solo se observa en términos de retorno absoluto, sino también cuando se lo analiza desde el retorno ajustado por riesgo. En 2025, los bonos soberanos en dólares avanzaron cerca de 18%, los bonos corporativos subieron casi 10% y las acciones retrocedieron alrededor de 5%.

Sin embargo, al ponderar la volatilidad, los bonos corporativos aparecen como la clase de activo más eficiente. El Merval, en cambio, mostró una volatilidad elevada sin premio en retorno, un combo que suele desalentar a los inversores más conservadores.

Sus analistas señalaron que, si se amplía el horizonte hasta comienzos de 2023, el panorama cambia. Desde ese punto, las acciones argentinas acumulan una suba cercana al 255%, muy similar a la de los bonos soberanos en dólares. La diferencia vuelve a estar en el camino recorrido: más suba, pero también más sobresaltos.

Para Balanz, esta dinámica sugiere que el potencial sigue estando, pero que el mercado exige señales adicionales para volver a pagar riesgo accionario. La clave no es solo la dirección, sino la estabilidad del proceso.

Reservas, tasas y riesgo país: la macro bajo la lupa

Desde Balanz señalaron que uno de los principales catalizadores que observa el mercado es la acumulación de reservas del Banco Central. Tras el cambio en el esquema monetario, la autoridad monetaria logró compras por más de USD 1.100 millones en enero y sigue acumulando reservas en lo que va de febrero.

Los especialistas del bróker detallaron que este proceso permitió llevar las reservas internacionales a niveles cercanos a USD 44.500 millones, reforzando la credibilidad del nuevo marco cambiario. Aun así, remarcaron que el mercado espera una confirmación más sostenida para que ese ordenamiento se refleje de lleno en las acciones.

Sus analistas apuntaron que una continuidad en la acumulación de reservas podría empujar una nueva compresión del riesgo país, actualmente en torno a los 517 puntos básicos. En un escenario favorable, ese indicador podría acercarse a la zona de 400–450 puntos, lo que implicaría menores tasas y un costo de capital más bajo para las empresas.

Para Balanz, la baja del riesgo país es clave, pero no suficiente. Las acciones necesitan que la mejora macro se traduzca en resultados concretos, algo que todavía avanza de forma parcial.

La economía crece, pero no todos crecen igual

Los expertos de la sociedad de bolsa explicaron que la recuperación económica muestra una fuerte heterogeneidad sectorial. Según los últimos datos disponibles, el PBI se ubicó apenas 1,3% por encima del nivel de 2023, con sectores que avanzan con fuerza y otros que siguen rezagados.

Sus analistas destacaron que los mayores crecimientos se observaron en intermediación financiera, minería, hoteles y restaurantes, y el agro. En contraste, sectores intensivos en empleo como construcción, industria manufacturera y comercio continúan en terreno negativo.

Desde Balanz señalaron que esta disparidad es clave para entender el comportamiento del Merval. Muchos de los sectores que pesan fuerte en el índice dependen de una recuperación más pareja del consumo y del crédito, algo que todavía no terminó de consolidarse.

Los especialistas del bróker detallaron que una métrica de actividad ajustada por empleo muestra que el crecimiento actual está concentrado en sectores menos demandantes de mano de obra. Esto limita el efecto multiplicador sobre la economía y retrasa la mejora de ganancias en varias compañías líderes.

Febrero, estacionalidad y el foco en las acciones

Desde Balanz señalaron que el corto plazo presenta desafíos, ya que febrero suele ser un mes históricamente débil para las acciones. Sin embargo, también advirtieron que la estacionalidad del agro podría acelerar la acumulación de reservas en marzo, generando un mejor clima financiero.

Sus analistas apuntaron que una mayor estabilidad cambiaria, combinada con tasas reales más bajas y menor volatilidad, podría actuar como disparador para un catch up del Merval frente a los bonos y a la región.

Para Balanz, el escenario base contempla una mejora gradual de la macro y una recuperación de ganancias corporativas a partir del primer trimestre de 2026. En ese marco, ven factible que el Merval vuelva a testear los máximos de 2025, lo que implicaría un potencial de suba cercano al 20% en dólares desde los niveles actuales.

En cuanto a preferencias, los especialistas de research destacaron su visión positiva en Central Puerto, Ternium, Pampa Energía y Metrogas, mientras mantienen una postura más cauta en Edenor y LAR. La estrategia, remarcaron, no es apostar a todo el mercado, sino ser selectivos y pacientes.

iprofesional, diario, noticias, periodismo, argentina, buenos aires, economía, finanzas,

impuestos, legales, negocios, tecnología, comex, management, marketing, empleos, autos, vinos, life and style,

campus, real estate, newspaper, news, breaking, argentine, politics, economy, finance, taxation, legal, business,

technology, ads, media,merval,bonos,acciones

Mario Tennis Fever y este descuento en Disney Dreamlight Valley, lo más descargado en la eShop de Nintendo Switch 2 / Nintendo Switch ahora mismo (14/2/26) – Nintenderos

Causa por desvío de fondos: la Justicia sospecha que al menos US$50 millones de la AFA nunca llegaron a los clubes

Empresarios industriales presentan a Caputo iniciativas para reactivar el consumo interno

Dibu Martínez debió entrar en Aston Villa por la insólita expulsión de Bizot: sufrió tres goles en 27 minutos y quedaron eliminados de la FA Cup

La China Suárez y Mauro Icardi festejaron su segundo San Valentín juntos: “Te celebro todos los días”

La encuesta que revela la fortaleza de los hermanos Milei: qué lugar ocupan políticos y empresarios

A quién afecta la Reforma laboral: estos son los puntos clave del proyecto de Milei

El emotivo homenaje a Luis Brandoni que hizo romper en llanto al espectáculo argentino

Jornada financiera: el dólar cayó a un mínimo en casi tres meses y subieron las acciones argentinas en Wall Street

Reforma laboral: la modificación sobre accidentes o enfermedades ajenas al trabajo

POLITICA2 días ago

POLITICA2 días agoA quién afecta la Reforma laboral: estos son los puntos clave del proyecto de Milei

- POLITICA2 días ago

Reforma laboral: la modificación sobre accidentes o enfermedades ajenas al trabajo

- ECONOMIA2 días ago

Cayeron 20% las ventas de automóviles en China y el régimen impone medidas para regular el mercado