ECONOMIA

Difícil «test cambiario» para Milei en el segundo semestre: ¿más dólares financieros y menos comerciales?

En medio de la fuerte entrada de dólares de los primeros seis meses del año, la evolución de la inflación y del tipo de cambio son las variables que seguirán los analistas del mercado financiero local, los banqueros, empresarios y agentes económicos en general para proyectar el segundo semestre del año. El equipo económico deberá rendir un importante «Test Cambiario» en el segundo semestre que tendrá una menor oferta de dólares desde agosto,una mayor demanda del sector importador, de los particulares y del estado para pagar deuda y una probable demanda adicional por la dolarización electoral que siempre ocurre en la Argentina.

En este contexto, y con un BCRA ausente del mercado único libre de cambios (MULC) durante casi tres meses, el equipo económico activará cuatro alternativas para acumular reservas internacionales en la segunda parte del año para cumplir la meta de acumulación de reservas internacionales netas (RIN) que solicita el FMI y que no se cumplió en el primer semestre del año. El ministerio de Economía a cargo de Luis Caputo, las oficializó la semana pasada cómo serán los próximos pasos para que el BCRA acumule dólares.

Caputo la anticipó el miércoles pasado en un seminario del IAE ante inversores y ejecutivos de finanzas en un discurso donde desafió a quienes consideran que hay atraso cambiario al lanzar la frase: Si crees que está barato comprar, no te la pierdas, Campeón». Entre estas cuatro alternativas, la más importante es que la compra de dólares en el mercado no sea responsabilidad del BCRA y que el Tesoro con pesos provenientes del superávit fiscal. Así, de esta forma BCRA no tendría que emitir pesos para comprar dólares pero por ahora el BCRA se reserva para el caso de que la cotización del dólar alcance el piso de la banda de flotación cambiaria.

Las otras tres alternativas para acumular dólares están atadas al futuro de las privatizaciones, la venta de bienes del Estado y concesiones y se trata de dólares considerados financieros y no comerciales y que estos son los que se generan a través de las exportaciones.

Cuántos dólares financieros comprará el Tesoro

Un reciente informe análisis de la consultora PxQ estimó que si el Tesoro usara pesos absorbidos por superávit fiscal para comprar dólares no tendría un efecto monetario expansivo, pero hay una particularidad que contradice esa idea. El informe de la consultora que dirige el exviceministro de Economía Emmanuel Álvarez Agis, destaca que «el efecto monetario de las compras del Tesoro con utilidades del BCRA es similar al que hubiese tenido la compra de divisas por parte del Central».

El principal interrogante es cuántos dólares financieros comprará el Tesoro con esos pesos acumulados en su cuenta corriente en el BCRA. Según la definición oficial, se tratará de lo que los especialistas llaman block trades (operaciones de monto alto y puntual en forma directa con quien ofrezca esos dólares) y que podrían ser empresas o provincias que obtengan financiamiento en el exterior.

El caso de la colocación de la refinanciación de deuda pública de la provincia de Córdoba en el mercado internacional por unos 725 millones y por la cual entrarán unos 300 millones de dólares al BCRA ya que el resto es para pagar la deuda que venció por unos 425 millones de dólares. En este caso algunos analistas sostienen que se trata de dólares financieros que reemplazan dólares comerciales que entrarían por liquidaciones de exportaciones pero son dólares y más reservas al fin.

Por otra parte desde la consultora 1816 explican que: «en las próximas 3 semanas el Gobierno podrá elegir entre aprovechar la oferta extraordinaria de divisas, por el remanente de declaraciones juradas de exportación (DJE) que faltan liquidar y acumular muchas reservas vía compras del Tesoro o intentar que el peso se aprecie, para consolidar la desinflación».

Dólar: qué pasará en los próiximos meses

El informe advierte sobre el comportamiento estacional de la balanza de pagos en los meses siguientes. «Una vez pasadas las próximas 3 semanas, la Argentina afrontará el trimestre agosto-octubre, un período que ya resulta desafiante para la balanza de pagos debido a la estacionalidad de las expo agropecuarias porque la gente paga parte de sus vacaciones de invierno en el exterior y empieza a pagar las de verano, y porque en los años impares crece la demanda de dólares por cobertura pre electoral» expresa. Además, señala que: «en esta oportunidad la política de retenciones puede acentuar el desafío».

Por su parte Fundación Mediterránea aportó su visión sobre la operatoria reciente del BCRA y el informe plantea que: «en forma convergente, se activó la operatoria del BCRA en el mercado de futuros, una opción que cuando se anunció el programa el 11 de abril no aparecía dentro del abanico de instrumentos de rutina». El trabajo precisa además que: «lejos del piloto automático en mayo hubo una fuerte intervención en el mercado de futuros, al punto que sólo en ese mes la exposición del BCRA se incrementó en u$s1.500 millones».

Por último, desde el Grupo Financiero Adcap advierten sobre la situación de reservas del BCRA con números concretos al tomar en consideración la métrica de RIN empleada por el FMI, un criterio que sigue para todos los países que analiza, una suerte de ideal de reservas, según las características de cada economía.

«El BCRA tiene un nivel de reservas bajo ya que excluyendo el swap de divisas con China, su stock bruto alcanza los 28.000 millones de dólares que es la mitad de lo que sugieren como prudente los propios parámetros del FMI».

El trabajo describe que: «las reserva óptimas de Argentina deberían situarse entre 57.800 millones y 78.700 millones de dólares» y destaca que: «dado el tipo de cambio flotante en algún punto intermedio entre un crawling peg y un sistema dual un objetivo razonable de punto medio podría ser 68.000 millones de dólares y según ese informe, eso exigiría más que duplicar las reservas actuales. Lo cierto es que desde que se conoció el informe del banco de inversión JP Morgan recomendó a sus clientes desarmar las posiciones financieras en la Argentina, una especie del fin del carry trade que consistia en posicionarse en tasas de interés del 3 % mensual frente a una inflación mensual del 1,5 % y tipo de cambio fijo generó preocupación.

Muchos bancos de inversión extranjeros han comenzado a recomendar a sus clientes posicionarse en dólares hasta por los menos las elecciones legislativas del 7 de septiembre en la provincia de Buenos Aires (PBA) o hasta después de las elecciones nacionales de medio término del 26 de octubre próximo donde creen que allí se votará por la gestión del Presidente de la Nación Javier Milei y del futuro de su partido La Libertad Avanza (LLA). A pesar del feriado en Estados Unidos, la cotización del dólar oficial marcó la mayor suba semanal desde mayo. El billete trepó de 1205 a 1260 pesos entre el lunes y el viernes aún con la plaza norteamericana sin operaciones, lo estaría anticipando una mayor volatilidad cambiaria desde la semana próxima.

Estimaciones para el resto del año

Hay que señalar que el último Relevamiento de Expectativas de Mercado (REM), de junio elaborado por el Banco Central de la República Argentina (BCRA), conocido el viernes, aporta estimaciones clave para lo que resta de este año. Según el informe los analistas del mercado proyectan una continuidad en la desaceleración del Índice de Precios al Consumidor (IPC). La estimación para junio, que el Indec publicará esta semana, se ubicó en 1,8%, apenas una décima por debajo del cálculo anterior. Para los meses siguientes, las proyecciones anticipan una estabilidad relativa, con registros mensuales que se mantendrían por debajo del 2%.

Con esta trayectoria mensual, la inflación acumulada para 2025 cerraría en torno al 27%, según el promedio de las respuestas. Esta cifra representa una corrección a la baja respecto de la medición anterior del REM, en la que se proyectaba un alza anual del 28,6 por ciento. Es decir, la previsión se redujo en 1,6 puntos porcentuales.

Pero el REM incluye previsiones sobre el tipo de cambio oficial mayorista, que sirve de referencia para el comercio exterior y otras variables macroeconómicas. En este sentido, las proyecciones para el dólar muestran una aceleración en su ritmo de suba, aunque sin saltos bruscos. Para julio, el valor estimado del dólar mayorista es de 1.207 pesos. Esa cifra implica una corrección significativa respecto al relevamiento anterior, que había proyectado $1.181,5 para el mismo mes. De todas formas el valor proyectado está por debajo de la cotización del valor del dólar minorista, que el viernes cerró en $1.260.

Para diciembre, el REM prevé que el tipo de cambio mayorista alcanzará los 1.324 pesos y la novedad es que este número supera la estimación de $1.300 que figuraba en el relevamiento anterior. Esto implica que el mercado ajustó sus previsiones al alza, en línea con las recientes modificaciones en la política cambiaria oficial. El aumento en las proyecciones de tipo de cambio está relacionado con los cambios de los últimos meses en la estrategia del Gobierno.

¿El fin del crawling peg?

Entre estos se destacan el fin del régimen de crawling peg -una devaluación controlada y gradual del peso- y la puesta en funcionamiento un esquema de tipo de cambio flotante dentro de una banda inferior de 1.000 pesos y de otra superior de 1.400 pesos que arrancó el 14 de abril pasado.

La novedad fue que desde el 1 de julio que marca el inició del segundo semestre que se caracteriza por un menor ritmo de acumulación de reservas internacionales que el valor del dólar comenzó a subir frente a la tormenta de dólares de la primera parte del año donde el sector exportador agroindustrial líquido unos 16.000 millones de dólares.

Una gran parte de los especialistas financieros consultados por iProfesional señalan varios factores para explicar este fenómeno que se produjo en la semana de mayor liquidación de dólares del sector agroexportador industrial.

Entre estos podemos señalar:

- la mayor demanda frente a las vacaciones de invierno

- el cobro del aguinaldo en junio

- el desarme de posiciones de carry trade, recomendado por el J.P. Morgan por las elecciones legislativas de septiembre y las nacionales de octubre

- el fallo del lunes de la Jueza Loreta Prezka que ordena embargar el 51 % de las acciones de YPF

- el waiver que el equipo económico solicitó al FMI por no cumplir con la meta de acumulación de reservas internacionales netas (RIN).

- la suba de retenciones que se produjo a partir de este mes

Qué pasa en el mercado de futuros del dólar

El último informe del banco Barclays señala que: «hay muchas evidencias de que el peso sigue sobrevaluado y eso es peligroso cuando se va abriendo la economía y la competencia externa es más fuerte de lo habitual». En el mercado de futuros del dólar también se registraron alzas en todos los plazos.

Para diciembre, el mercado testea un pricing de unos 1.425 pesos por dólar, por encima de los 1.229 pesos que incluyó como proyección el Gobierno en el adelanto del proyecto de Presupuesto 2026 que el ministerio de Economía difundió el jueves pasado.

La gran duda es qué pasará en el segundo semestre frente a la gran liquidación de dólares del sector agroexportador industrial en coincidencia con la disminución de la alícuota de las retenciones.

Por el momento el plan del gobierno de para que los argentinos que tienen dólares fuera del sistema financiero local sin declarar entren en circulación podría demorarse si no avanza en el Congreso de la Nación el «Proyecto de Ley de Inocencia Fiscal».

En los últimos días el valor del dólar aumentó y se apreciaron las monedas emergentes, en especial el real brasileño. Al parecer la presión cambiaria arrancó antes de lo esperado y las opiniones sobre las futuras cotizaciones están divididas.

Los indicadores macro son los más fuertes de los que se vieran en el 2016 que fue el 2017 que fue mejor año del Gobierno de Mauricio Macri y por eso Cambiemos ganó las elecciones de medio término de octubre de 2.017 pero dos años después perdió las presidenciales del 2.019 y el Gobierno deberá estar atento frente a un futuro económico muy promisorio pero que estará lleno de obstáculos para el oficialismo por las leyes que querrá aprobar la oposición en el Congreso de la Nación, en particular las que busquen doblegar el «déficit cero» algo que desde el aspecto fiscal no está dispuesto a negociar el Gobierno.

iprofesional, diario, noticias, periodismo, argentina, buenos aires, economía, finanzas,

impuestos, legales, negocios, tecnología, comex, management, marketing, empleos, autos, vinos, life and style,

campus, real estate, newspaper, news, breaking, argentine, politics, economy, finance, taxation, legal, business,

technology, ads, media,javier milei,dolar

ECONOMIA

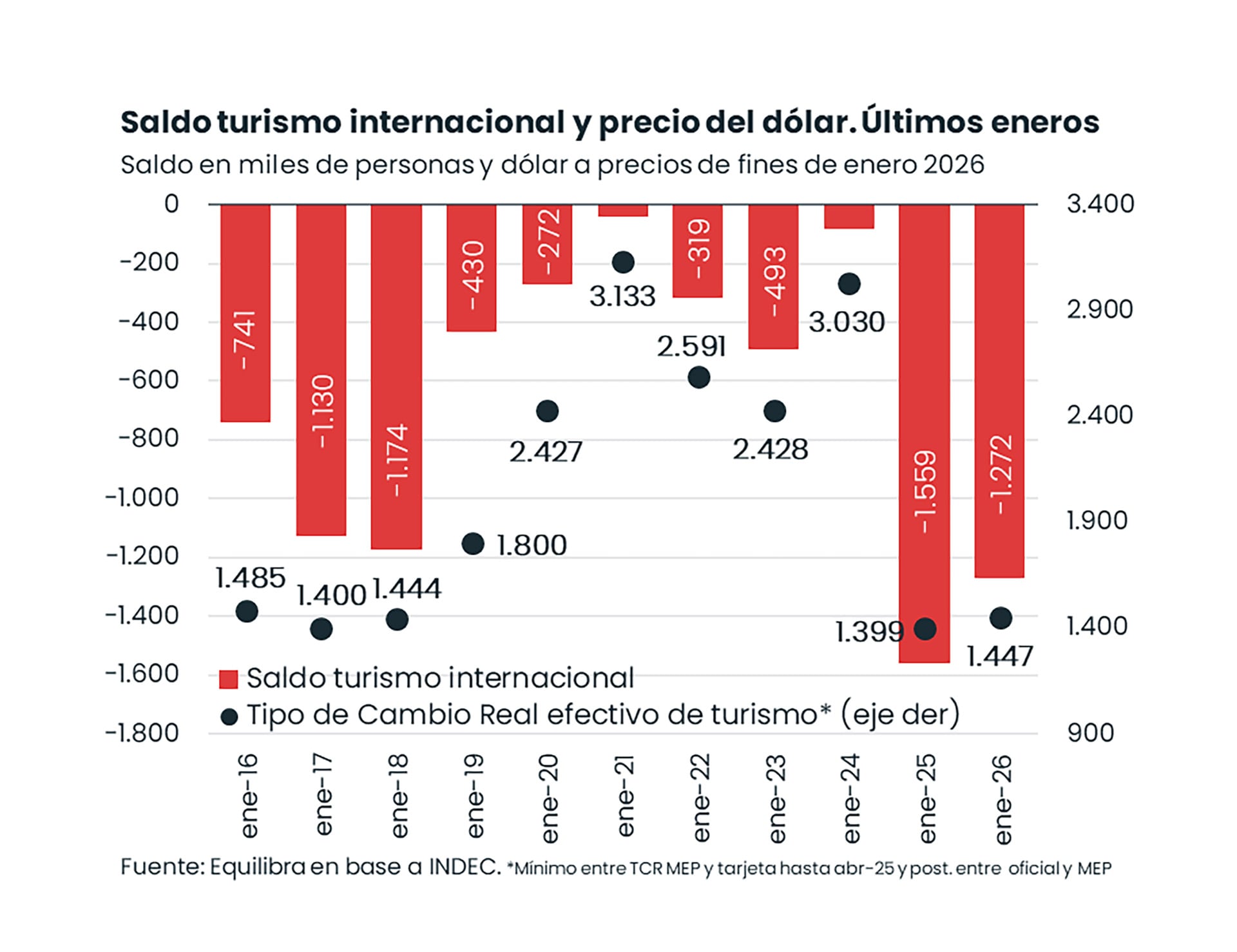

Cayó el turismo al exterior: en enero viajaron 163.200 argentinos menos fuera del país que un año atrás

La cantidad de argentinos que viajaron al exterior cayó 8,5% interanual en enero (-163.200 personas), según informó el Instituto Nacional de Estadística y Censos (Indec) en su informe de Estadísticas de Turismo Internacional (ETI), que dejó de informar los gastos en dólares provenientes de la dinámica turística.

“Los cuadros de gasto promedio por turista en dólares que calcula la Encuesta de Turismo Internacional se difundirán en forma trimestral, como históricamente. Las series son completamente comparables porque no se ha modificado la metodología de cálculo”, aclararon desde el organismo.

El informe oficial precisa que las salidas al exterior incluyeron a 2.343.200 visitantes residentes, de los cuales 1.764.100 fueron turistas y 579.200 excursionistas. La baja del 8,5% corresponde específicamente al segmento de turistas, es decir, aquellos que pernoctan al menos una noche en el destino.

En contraste, el turismo receptivo mostró un incremento interanual del 1,4% en la cantidad de visitantes no residentes. En enero ingresaron al país 682.000 turistas extranjeros, además de 388.900 excursionistas, lo que totalizó 1.070.800 visitantes.

De esta manera, la diferencia entre quienes salieron y quienes ingresaron al país volvió a reflejar un fuerte desbalance. En enero se registró un saldo negativo de 1.082.100 turistas.

Si se considera el total de visitantes —incluyendo turistas y excursionistas— el saldo negativo alcanzó a 1.272.400 personas. Según los datos oficiales, este resultado se explica por saldos negativos tanto en turistas (-1.082.100) como en excursionistas (-190.300).

De este modo, pese a la caída interanual del turismo emisivo, la cantidad de argentinos que viajó al exterior en enero fue más del doble que la de turistas extranjeros que visitaron la Argentina, lo que deriva en un déficit en la balanza de servicios vinculada al turismo internacional. En otras palabras, son muchos más los dólares que salen, que los que ingresan por el turismo.

Si bien son muchas las variables que intervienen en los resultados del turismo internacional, hay una que se destaca por su grado de incidencia: el valor del dólar. Es que el tipo de cambio determina si Argentina es “barata” o “cara” para los turistas extranjeros y a su vez, define si a los argentinos les conviene o no salir a vacacionar fuera del país.

La economista Laura Vernelli, de Equilibra, explicó en su cuenta de X que el dólar efectivo del turista (real) subió 3% entre enero 2026 y 2025, lo que hizo que nuestro país resultara un poco más económico para los extranjeros. “Esto condujo a que el déficit de turismo internacional se achicara en 287.000 personas respecto al enero pasado”, precisó.

Sin embargo, la especialista destacó que, con el dólar a $1.447, el saldo negativo de 1,3 millones de personas sigue entre los más altos de la década.

En efecto, si se analizan los datos históricos, se encuentra que, mientras más alto es el tipo de cambio, menor es el déficit del turismo internacional. A precios de enero de 2026, el dólar estaba al equivalente de $3.030 en enero de 2024 y ese año el déficit fue inferior a las 100.000 personas. Lo mismo ocurrió en enero de 2021, con un dólar a 3.133 pesos.

En otros años, con un tipo de cambio más bajo, el déficit fue mucho mayor. En enero de 2018 por ejemplo, cuando el valor del dólar era equivalente a $1.444 a precios de hoy, la diferencia entre el turismo emisivo y el receptivo fue de 1.174.000 personas.

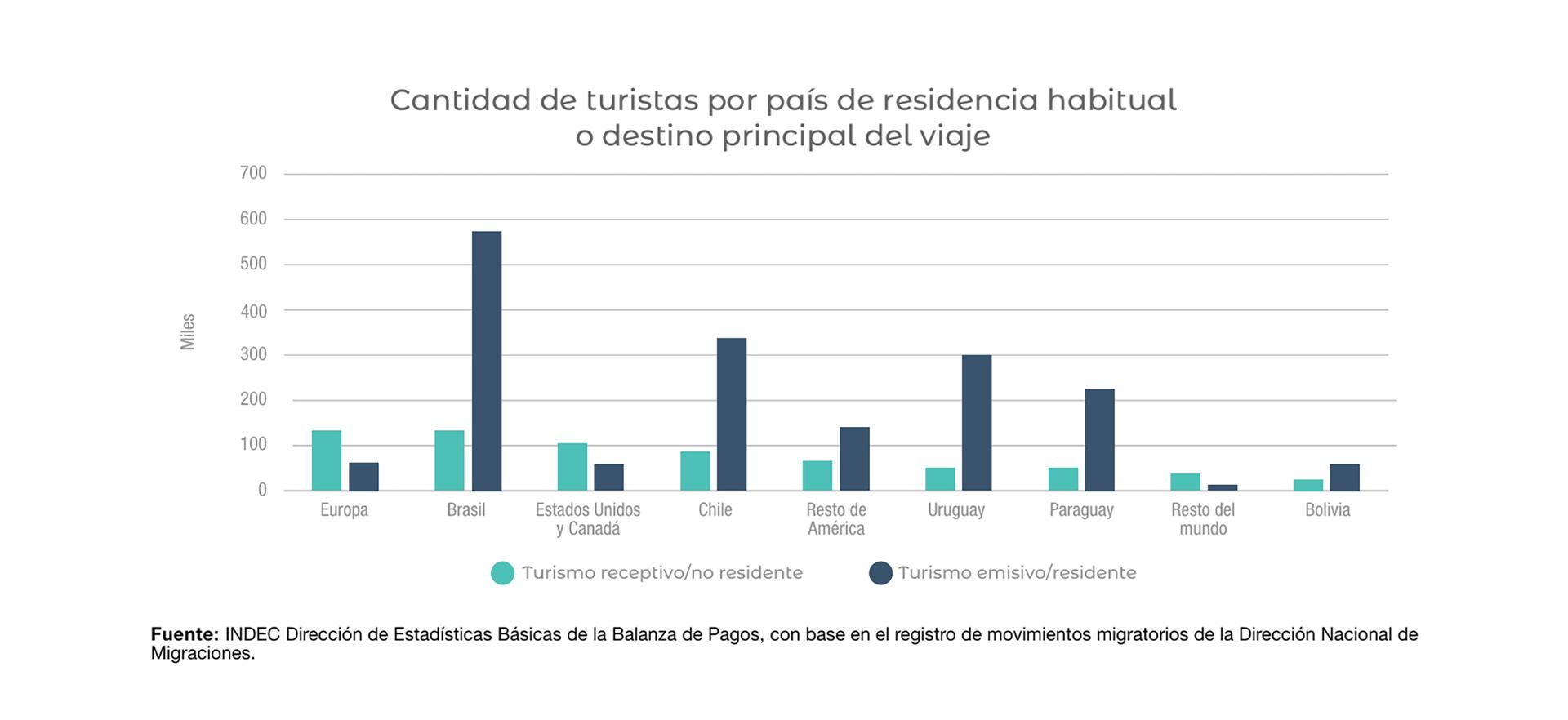

Más allá del fuerte déficit registrado en el turismo internacional, resulta interesante analizar cómo se comportaron los turistas en el comienzo del año. Según el Indec, el 84,6% del turismo emisivo se dirigió a países limítrofes. Brasil concentró el 32,5% de los viajes al exterior, con 573.500 turistas argentinos, mientras que Chile explicó el 19,1%, con 336.400 viajeros.

En tanto, 298.900 turistas residentes viajaron a Uruguay; 225.200 a Paraguay; y 58.300 a Bolivia. Los viajes hacia el bloque “Resto de América” alcanzaron 139.700 turistas, con una suba interanual del 22,8 por ciento.

En el caso de los destinos de larga distancia, 62.000 argentinos viajaron a Europa y 57.000 a Estados Unidos y Canadá. Los viajes al “Resto del mundo” totalizaron 13.000 turistas.

Chile fue el destino que mostró la mayor caída interanual entre los principales mercados, con una baja del 23,8%. También se registraron retrocesos hacia Brasil (-9,3%), Uruguay (-5,1%), Paraguay (-4,4%) y Bolivia (-6,5%). En cambio, los viajes hacia el Resto del mundo crecieron 29,3% y hacia el Resto de América aumentaron 22,8 por ciento.

La vía terrestre continuó siendo la principal puerta de salida. En enero, 1.000.300 turistas residentes cruzaron por pasos terrestres, lo que representó el 56,7% del total y una caída interanual del 22,2 por ciento.

La vía aérea concentró el 33,5% de las salidas, con 591.100 turistas y un incremento interanual del 26,7%. Por su parte, la vía fluvial y marítima explicó el 9,8% de los viajes, con 172.700 turistas y una baja del 1,6 por ciento.

Dentro del transporte aéreo, el Aeropuerto Internacional de Ezeiza y el Aeroparque Jorge Newbery concentraron el 79,7% de las salidas de turistas residentes por esa vía.

En términos desestacionalizados, la cantidad de turistas residentes que viajaron por vía aérea aumentó 41,7% respecto de diciembre, mientras que la serie tendencia-ciclo mostró una variación positiva de 2,9% frente al mes anterior.

Del lado del ingreso de extranjeros, el 48,8% de los turistas no residentes llegó al país por vía aérea; el 39,6% lo hizo por vía terrestre; y el 11,6% restante por vía fluvial o marítima.

Entre los principales países de residencia de los turistas que visitaron la Argentina se ubicaron Europa (19,5% del total), Brasil (19,4%) y Estados Unidos y Canadá (15,4%). En términos absolutos, arribaron 133.000 turistas desde Europa; 132.100 desde Brasil; y 104.800 desde Estados Unidos y Canadá.

Chile aportó 86.000 turistas; Uruguay, 50.500; y Paraguay, 49.400. Bolivia sumó 24.800 visitantes. El bloque “Resto del mundo” registró 36.500 turistas, con una suba interanual del 22 por ciento.

En el Aeropuerto Internacional de Ezeiza y el Aeroparque Jorge Newbery ingresaron 294.900 turistas no residentes. En esas terminales, la estadía promedio fue de 15,1 noches y se contabilizaron 4.463.900 pernoctaciones.

ocio,tiempo libre,turismo

El sueldo promedio solicitado registró su segundo mes seguido en baja. y quedó por debajo de la inflación del 2,9%, en un mercado laboral más competitivo

26/02/2026 – 20:24hs

El mercado laboral argentino atraviesa un comienzo de año marcado por el reacomodamiento de las expectativas. En un contexto donde la competitividad por los puestos vacantes parece haber ganado terreno, las pretensiones salariales de los trabajadores muestran una tendencia a la moderación, ajustándose a una realidad económica que exige mayor precisión a la hora de encarar una entrevista de trabajo.

Según los datos más recientes, el sueldo promedio que solicitan quienes buscan empleo en el país experimentó una nueva retracción en términos reales. Este fenómeno, que se repite por segundo mes consecutivo, plantea un escenario desafiante tanto para los aspirantes como para los reclutadores, en un marco donde la inflación de enero se ubicó en el 2,9%, superando el ritmo de actualización de las expectativas de los candidatos.

Cuál es el salario pretendido promedio en Argentina

De acuerdo con el último Index del Mercado Laboral elaborado por Bumeran, el salario promedio pretendido en Argentina se ubicó en los $1.699.284 mensuales durante el mes de enero. Esta cifra representa una caída nominal del 1,87% respecto a diciembre, acentuando la brecha con el costo de vida. Si se analiza la comparación interanual, las pretensiones crecieron un 23,15%, aunque este número queda visiblemente por detrás de la inflación acumulada del 32,4% en el mismo período.

La segmentación por niveles de experiencia revela comportamientos diversos dentro del mercado. Mientras que los puestos de jerarquía (supervisores o jefes) registraron una suba del 2,21% con una pretensión media de $2.594.954, los sectores semi-senior y senior fueron los que más terreno cedieron. En este último grupo, el salario solicitado promedió los $1.672.291, lo que implica una baja del 4,08%. Por su parte, los perfiles junior mostraron una ligera recuperación del 2,46%, situándose en los $1.279.667.

Las áreas con mejores remuneraciones y la brecha de género

El informe destaca que no todos los rubros se comportan de la misma manera. En el segmento semi-senior, los sueldos más altos se encuentran en posiciones de Seguridad Industrial, con pretensiones que alcanzan los $3.450.000, seguidos de cerca por la Ingeniería Eléctrica y Electrónica con $3.400.000. En el ámbito tecnológico, el liderazgo de proyectos promedia los $2.650.000, reflejando que la especialización técnica sigue siendo el principal motor para negociar mejores condiciones.

Otro dato relevante es la persistencia de la brecha de género en las expectativas salariales. En enero, el salario promedio solicitado por los hombres fue de $1.815.151, mientras que el de las mujeres se ubicó en $1.583.417. Esto se traduce en una diferencia del 14,63% a favor de los varones. Además, el estudio indica que las mujeres redujeron sus pretensiones de forma más drástica que los hombres (un 5,50% frente a un 1,55%), una tendencia que se acentúa en los cargos de mayor responsabilidad, donde la brecha de expectativas llega a superar el 16%.

iprofesional, diario, noticias, periodismo, argentina, buenos aires, economía, finanzas,

impuestos, legales, negocios, tecnología, comex, management, marketing, empleos, autos, vinos, life and style,

campus, real estate, newspaper, news, breaking, argentine, politics, economy, finance, taxation, legal, business,

technology, ads, media,sueldo,salario

ECONOMIA

El Banco Central compró USD 41 millones pero las reservas cayeron tras tocar un máximo en más de seis años

El Banco Central de la República Argentina (BCRA) completó 37 jornadas consecutivas adquiriendo divisas, tanto dentro del mercado cambiario como a través de acuerdos externos. Este jueves, incorporó USD 41 millones, lo que llevó el acumulado anual a más de USD 2.600 millones y permitió superar el 26% del objetivo anual de compras de dólares previsto para 2026.

Durante la denominada “fase 4” del programa económico, las compras de la autoridad monetaria alcanzaron los 2.681 millones de dólares. Para cubrir estas operaciones, el BCRA emite pesos, sin utilizar herramientas de absorción monetaria. Luego, el Tesoro absorbe parte de ese excedente mediante emisiones de deuda local y, en las últimas licitaciones, evitó sumar más pesos al circuito financiero.

Proyecciones oficiales calculan que las compras netas de dólares en 2026 podrían estar entre USD 10.000 y USD 17.000 millones, según la demanda de pesos y la oferta de divisas. El titular del BCRA, Santiago Bausili, señaló que la velocidad de acumulación de reservas dependerá tanto de la demanda de moneda local como del ingreso de divisas. Hasta ahora, la entidad ya alcanzó más de una cuarta parte de la meta de este año.

El BCRA estableció un tope diario para sus compras equivalente al 5% del volumen negociado en el Mercado Libre de Cambios, buscando preservar la estabilidad cambiaria. También aclaró que tiene la posibilidad de adquirir divisas fuera del mercado mayorista, a través de acuerdos directos con compañías o instituciones, con lo que reduce la presión sobre el mercado.

Las reservas internacionales del BCRA se ubicaron USD 46.156 millones, tras descender USD 759 millones en la última jornada. Desde el organismo presidido por Bausili explicaron que la merma se debió a pagos a organismos internacionales por unos USD 30 millones; otros USD 30 millones por caída de cotizaciones; un pago de deuda de una provincia y el comienzo de los movimientos propios de fin de mes de los bancos.

El miércoles, las tenencias en moneda extranjera de la autoridad monetaria habían ascendido a USD 46.905 millones, el mayor registro en la era Milei. De hecho, había marcado el punto más alto en 6 años y 4 meses, cuando se posicionaban en 47.448 millones de dólares.

Entre los elementos que limitaron un mayor crecimiento de las reservas aparecen los pagos de deuda externa realizados por el Tesoro. Para cumplir con esas obligaciones, el Ministerio de Economía compró divisas al BCRA, lo que desvió fondos que podrían haber engrosado las reservas y postergó su fortalecimiento.

El ingreso de dólares que permitió las compras del BCRA provino de la liquidación de exportaciones agroindustriales y de emisiones de deuda tanto corporativa como provincial. La provincia de Santa Fe transfirió la semana pasada los USD 800 millones obtenidos en los mercados internacionales durante diciembre de 2025. El equipo de Bausili proyecta nuevas emisiones del sector privado que podrían fortalecer la disponibilidad de divisas.

- 5 de enero: USD 21 millones

- 6 de enero: USD 83 millones

- 7 de enero: USD 9 millones

- 8 de enero: USD 62 millones

- 9 de enero: USD 43 millones

- 12 de enero: USD 55 millones

- 13 de enero: USD 55 millones

- 14 de enero: USD 187 millones

- 15 de enero: USD 47 millones

- 16 de enero: USD 125 millones

- 19 de enero: USD 21 millones

- 20 de enero: USD 8 millones

- 21 de enero: USD 107 millones

- 22 de enero: USD 80 millones

- 23 de enero: USD 75 millones

- 26 de enero: USD 39 millones

- 27 de enero: USD 32 millones

- 28 de enero: USD 33 millones

- 29 de enero: USD 52 millones

- 30 de enero: USD 23 millones

- 2 de febrero: USD 39 millones

- 3 de febrero: USD 57 millones

- 4 de febrero: USD 44 millones

- 5 de febrero: USD 126 millones

- 6 de febrero: USD 51 millones

- 9 de febrero: USD 176 millones

- 10 de febrero: USD 42 millones

- 11 de febrero: USD 214 millones

- 12 de febrero: USD 141 millones

- 13 de febrero: USD 42 millones

- 18 de febrero: USD 80 millones

- 19 de febrero: USD 76 millones

- 20 de febrero: USD 167 millones

- 23 de febrero: USD 95 millones

- 24 de febrero: USD 48 millones

- 25 de febrero: USD 85 millones

- 26 de febrero: USD millones

El dólar mayorista subió nueve pesos, un 0,6%, y cerró en $1.408, superando nuevamente los 1.400 pesos por primera vez desde el 11 de febrero. Con este movimiento, la caída acumulada en febrero se redujo a 39 pesos, o 2,7%, quedando solo una rueda operativa para finalizar el mes.

El Banco Central estableció el límite superior de la banda cambiaria en $1.605,40, por lo que el tipo de cambio oficial quedó a 197,40 pesos, o un 14%, por debajo de ese valor.

La jornada de este jueves registró una significativa disminución en el volumen negociado, que alcanzó USD 213,1 millones, menos de la mitad de los USD 495,9 millones transados el miércoles.

Corporate Events,Banking Services (Legacy),Banking Services (TRBC level 3),Workforce,South America / Central America,Civil Unrest

El Colegio de Abogados le contestó a Chiqui Tapia: “la declaración indagatoria es un acto procesal esencial”

El kirchnerismo se impuso ante Kicillof y se quedó con la vicepresidencia primera en el Senado PBA: será para Mario Ishii

Cayó el turismo al exterior: en enero viajaron 163.200 argentinos menos fuera del país que un año atrás

¡La locura de la Conference League! Así fue el ‘hat trick’ de Bartosz Mazurek, la joven perla del Jagiellonia

La escandalosa denuncia contra Manuel de Gran Hermano: «Le pegó a su hermano cuando se enteró que era gay”

Massie-led push to handcuff Trump on Iran gets Jeffries’ backing

Jorge Macri prepara su discurso para abrir el año legislativo: el deseo de reelección y el espejo en Bukele

Daiana Fernández Molero defendió la reforma laboral: “Va a haber mayor creación de empleo porque va a ser más fácil contratar en blanco”

Crisis en la industria: otra multinacional se achica y cierra una planta en la Argentina

Uno por uno, todos los famosos que saludaron a Mirtha Legrand por sus 99 años

POLITICA2 días ago

POLITICA2 días agoJorge Macri prepara su discurso para abrir el año legislativo: el deseo de reelección y el espejo en Bukele

- ECONOMIA1 día ago

Crisis en la industria: otra multinacional se achica y cierra una planta en la Argentina

- CHIMENTOS3 días ago

Uno por uno, todos los famosos que saludaron a Mirtha Legrand por sus 99 años