ECONOMIA

Dólares del colchón: una por una, las opciones financieras que ofrecen los bancos para hacer rendir los ahorros

Según estimaciones del Banco Central de la República Argentina (BCRA), existen aproximadamente USD 250.000 millones en manos de ahorristas por fuera del circuito formal, una cifra que el sistema financiero busca captar mediante diversos instrumentos de inversión tras la aprobación de la Ley de Inocencia Fiscal. En este contexto, la competencia entre entidades bancarias y plataformas digitales se ha intensificado, ofreciendo alternativas que van desde la inmovilización de fondos a largo plazo hasta la disponibilidad inmediata con remuneración diaria.

El mercado de los plazos fijos en dólares

Los depósitos a plazo fijo en moneda extranjera han consolidado su crecimiento, acercándose a un stock total de USD 10.000 millones hacia el primer trimestre de este año. Este fenómeno se apoya en una normativa que busca incentivar la formalización de activos y en una necesidad de las entidades de fortalecer su liquidez en divisas.

Actualmente, las tasas de interés para estos instrumentos presentan variaciones significativas según la entidad y el plazo de la colocación. En el segmento de la banca pública, el Banco Provincia lidera los rendimientos con una Tasa Nominal Anual (TNA) del 5,5% para depósitos a 365 días. Por su parte, el Banco Nación ajustó recientemente su oferta, situando su tasa para el mismo periodo en un 4% anual.

Dentro del sector privado, el Banco Macro mantiene una propuesta competitiva del 5% anual, mientras que el BBVA ofrece un 4% para colocaciones a 360 días. El Banco Galicia, con una estrategia diferente, propone un rendimiento del 1,8% para plazos de 180 días. En una línea de menor agresividad comercial, el Banco Santander sostiene una tasa del 0,05% para todas sus opciones de plazo fijo.

Una novedad relevante en este mercado es la incorporación de Banco del Sol. La entidad digital ha ingresado a la competencia de captación de divisas con una TNA del 3% para sus certificados de depósito a plazo. Para las operaciones de corto plazo, específicamente a 30 días, el mercado general ofrece un rango que oscila entre el 0,05% y el 2,5%, dependiendo de la política de cada institución.

Cuentas remuneradas: liquidez y rentabilidad combinadas

Como alternativa a la rigidez que supone el plazo fijo, las cuentas remuneradas han ganado terreno entre los ahorristas que priorizan la disponibilidad de sus fondos. Este producto permite generar intereses sobre el saldo en caja de ahorro sin bloquear el capital, con acreditaciones que suelen ser diarias o mensuales.

En este segmento, el Banco Nación aplica actualmente una tasa del 1,25% anual. Esta remuneración cuenta con un tope de capital de USD 10.000; es decir, que los intereses se calculan sobre ese monto máximo, independientemente de que el saldo en la cuenta sea superior.

En la banca privada tradicional, tanto el Banco Galicia como el Banco Supervielle ofrecen una TNA del 2%, manteniendo también un límite de aplicación de la tasa hasta los USD 10.000 de saldo. Por otro lado, Banco del Sol se diferencia por su capacidad prestable, permitiendo remunerar saldos de hasta USD 30.000, lo que representa un umbral superior al promedio de sus competidores directos.

La oferta de las plataformas digitales y fintech

El ecosistema de billeteras virtuales y Sociedades de Bolsa ha desarrollado sus propios mecanismos para captar dólares ociosos. Estas plataformas suelen destacar por la simplicidad en la apertura de cuentas y la agilidad en la visualización de los rendimientos.

Mercado Pago informa un rendimiento anual del 2,5% para los fondos en dólares que se canalizan a través de sus estructuras de inversión. Invertir Online (IOL), por su parte, ha actualizado su tasa de cuenta remunerada, posicionándola en un 1,5% anual, con la modalidad de acreditar los intereses el primer día hábil de cada mes.

Asimismo, la plataforma Prex ofrece una tasa del 2% anual con un sistema de liquidación diaria. Esta frecuencia de acreditación permite que el ahorro se beneficie del interés compuesto de manera constante.

Finalmente, Ualá presenta una opción indirecta a través de un Fondo Común de Inversión (FCI) en dólares, cuyo rendimiento estimado anual se sitúa en torno al 6%, aunque, a diferencia de las cuentas remuneradas, el valor de la cuotaparte puede fluctuar según el rendimiento de los activos que integran el fondo.

Criterios para la toma de decisiones

La elección de un instrumento sobre otro responde estrictamente al perfil de liquidez del inversor. El plazo fijo se consolida como la herramienta para obtener las tasas nominales más altas del sistema (hasta el 5,5%), pero exige que el ahorrista prescinda del uso de sus dólares por un tiempo mínimo de 30 días, pudiendo extenderse a un año para acceder a los mejores beneficios.

En contrapartida, las cuentas remuneradas y las opciones fintech, con tasas que promedian entre el 1,25% y el 25%, funcionan como una estrategia de gestión de excedentes de corto plazo. Permiten que el capital no pierda valor por inactividad sin sacrificar la posibilidad de retiro ante cualquier eventualidad.

El volumen de depósitos privados en el sistema bancario refleja que la combinación de estabilidad normativa y la oferta diversificada de tasas ha comenzado a movilizar el capital atesorado. El mercado financiero atraviesa una etapa de reconfiguración donde la competencia por la liquidez en moneda extranjera obliga a las instituciones a revisar y actualizar permanentemente sus propuestas para atraer al ahorrista local.

manos,dinero,dólares,billetes,contar,calculadora,finanzas,presupuesto,ahorro,economía

ECONOMIA

El nuevo mapa del mercado automotor: solo una tercera parte de los 0 km que se venden son Industria Argentina

El proceso de transformación del parque automotor argentino sigue dando pasos en la misma dirección que se tomó desde enero de 2024, cuando se liberaron todas las trabas para la importación de vehículos como primera medida, antes de aplicar otras medidas complementarias como reducir los plazos de pago al exterior, eliminar el impuesto PAIS y el impuesto interno o impuesto al lujo.

El mapa de la combinación de autos nacionales e importados, pasó entonces de tener casi un 70% de autos producidos localmente en algunos meses de 2023, a una proporción actual del 35%, es decir exactamente la mitad.

Sin embargo, el estudio debe ir mucho más allá de los porcentajes de nacionales e importados únicamente. Hay dos distinciones que hacer para que la muestra sea un reflejo de la realidad con un nivel de detalle que permita entender desde donde se partió, el recorrido actual (que fue cambiando en solo cuatro años), y el camino que queda por delante, especialmente si la industria automotriz argentina pretende recuperar la caída de producción actual que es del 30% interanual.

La primera distinción es entre importados brasileños e importados de otros países de origen, porque Argentina y Brasil no solo son los principales compradores el uno para el otro, sino porque las terminales automotrices locales dividen estratégicamente el mayor volumen de unidades entre las plantas de ambos países, complementándose productos en ambas direcciones.

Tomando como referencia el mismo mes de marzo para evaluar el cambio de escenarios, en 2023, con las restricciones que había para poder importar, de un total de 36% del mercado que pertenecía a autos importados, el 28% venían de Brasil y sólo el 8% quedaba para el resto del mundo.

Un año más tarde, en 2024, y con las medidas económicas que paralizaron la economía en el primer trimestre del año, y con los Bonos Bopreal recientemente lanzados al mercado, la situación cambió poco porque las terminales todavía estaban resolviendo la coyuntura. Entonces, el mix cambio levemente y mostraba a la industria argentina todavía con el 62%, la brasileña que crecía apenas al 29% y los importados subían al 9%.

Pero en 2025, con todas las medidas complementarias y un crecimiento de las ventas que al final del primer trimestre estaba en el 70% interanual, el panorama fue completamente opuesto al de un año atrás. La industria argentina se hundió hasta el 47% mientras los autos brasileños alcanzaban el 45%, dejando un 8% otra vez para el resto del mundo.

Pero desde mediados del año pasado las cosas volvieron a cambiar. Entró en juego China como nuevo proveedor de autos para el mercado local, y tanto Argentina como Brasil perdieron, aunque más la industria local, que se desplomó 12 puntos para tener solo el 35% del mercado, mientras la importación desde Brasil cayó del 45 al 41%, y los autos provenientes de otros mercados, especialmente desde China, pasaron de un 8% a un 24%.

Hoy, con los números del primer trimestre completos, en Argentina se vendieron 148.653 autos, de los cuales 61.373 son brasileños, 52.777 son nacionales y los chinos alcanzan los 18.753, lo que representa un 12,6%, es decir que la mitad de los autos importados que llegan desde otros países que no sea Brasil, son chinos.

Se venden más pick-up que autos y SUV

Pero hay otra diferenciación que hacer en el mix de autos nacionales o importados, y esa es la de los vehículos de uso particular como los sedanes, hatchback y SUV por un lado, y los utilitarios por el otro, que aunque mayormente son las pick-ups, también incluyen vans y furgones.

Y aquí es donde está la respuesta al cambio industrial de Argentina, porque de un total de 106.456 unidades patentadas entre autos y SUV, solo el 23% son de fabricación nacional, el 47% son brasileños, y el 16% son chinos.

Pero si la misma cuenta se hace en los vehículos utilitarios livianos el resultado es completamente opuesto. La muestra del mercado es de 42.197 unidades entre enero y marzo, y además de las pick-up nacionales se deben contar los furgones chicos como Renault Kangoo, Peugeot Partner y Citroën Berlingo y las vans más grandes como es la producción de Mercedes-Benz Sprinter.

En esta categoría de automóviles, la industria argentina tiene el 65,7% del mercado; los autos brasileños llegan al 25%, y el tercer país no es China, sino la suma de Tailandia, Corea, Estados Unidos y Europa, con un 3%, luego México con un 2,8% y recién entones China con un 2,2%.

Argentina,Brasil,mercado automotor,vehículos,importaciones,patentamientos,DNRPA,industria,datos,economía

ECONOMIA

Carry trade: cuánto perdió la estrategia de atesorar dólares en lo que va del año y qué se espera para el segundo trimestre

El inicio de 2026 presentó un escenario dorado para quienes optaron por estrategias de carry trade en el mercado argentino. La dinámica de las cotizaciones del dólar y los retornos de instrumentos en pesos generaron resultados sólidos para quienes se animaron a salir del refugio que supone el billete. Así, la estrategia defensiva por excelencia de atesorar divisas -al menos hasta ahora- pierde en lo que va del año. La perspectiva para el segundo trimestre, período de mayor entrada de divisas del agro, permite que analistas se animen a apostar por otro período favorable para las tasas en pesos.

Durante el primer trimestre de 2026 las principales cotizaciones del dólar registraron variaciones negativas. El dólar mayorista descendió 4,3%, el dólar oficial bajó 4,4% y el dólar tarjeta retrocedió 4,4%. El dólar MEP disminuyó 3,1%, mientras que el dólar contado con liquidación (CCL) anotó una baja de 3,1%. Este comportamiento reflejó una apreciación del peso frente a la moneda estadounidense, contexto que impactó en el resultado de las inversiones en moneda local y en la performance del carry trade.

De acuerdo a datos de GMA Capital, los bonos ajustados por CER (Boncer) lideraron las ganancias del primer trimestre, con un retorno de 14,4% en pesos, 5,2% real descontando inflación y 18,1% en dólares CCL. Los bonos duales avanzaron 11% en pesos, 2,1% real y 14,6% en dólares CCL. Las Lecap y los plazos fijos UVA mostraron retornos de 9,5% en pesos, 1,7% real y 13,1% en dólares CCL. Los Botes sumaron 8,8% en pesos, 0,9% real y 12,4% en dólares CCL.

El mes de marzo profundizó esta tendencia. Los Boncer avanzaron 6,7% en pesos, 3,4% real y 5,9% en dólares CCL. Las Lecap y los bonos duales registraron alzas de 4,1% y 3,4% en pesos respectivamente, ambos con retornos reales levemente positivos y subas en dólares CCL de 3,3% y 2,6%. Los bonos en dólares, tanto Bonares como ley local, cayeron 2,6% en todas las monedas.

Especialistas señalaron que el contexto favoreció a los instrumentos en moneda local frente a los activos dolarizados. Nery Persichini, de GMA Capital, indicó que marzo favoreció a la renta variable y a los bonos en pesos. Persichini remarcó que la curva en pesos logró sostener tasas atractivas a pesar de una inflación mensual cercana al 3 por ciento.

En el extremo opuesto, la cobertura cambiaria no funcionó como refugio. El dólar oficial mantuvo su tendencia bajista y perforó la barrera de los $1.400. Los instrumentos en dólares, tanto soberanos como corporativos, exhibieron caídas de hasta 2,6% en moneda dura. Al analizar el trimestre completo, Persichini definió el período como “una oda al carry trade”. La corrección nominal de 3,1% en el CCL potenció los rendimientos en pesos, permitiendo retornos directos de hasta 18% en moneda dura, con los bonos CER, duales y Lecap a la cabeza. Las acciones y los bonos en dólares solo lograron mantener su valor en esa moneda.

También Eric Ritondale, economista jefe de Puente, aportó una estimación representativa del rendimiento de los instrumentos en pesos en el primer trimestre. Ritondale explicó que, asumiendo un retorno de 2,5% mensual en pesos y considerando un fortalecimiento del peso de 5% frente al dólar en el mismo período, la rentabilidad en dólares de invertir en instrumentos en moneda local terminó cerca de 13% en promedio en el primer trimestre.

Dicho de otra manera. Por cada USD 100 invertidos, los que optaron por tasas en pesos obtuvieron ganancias de USD 13 en el primer trimestre.

Aunque, claro, esto es medido en dólares. Si se mide contra el nivel general de precios, el resultado no fue tan brillante. Esto es porque el avance de la inflación limitó las ganancias reales de los inversores. La inflación trimestral medida por el índice CER fue de 8,7%, lo que recortó el rendimiento real de la mayoría de las alternativas en pesos. Solo un puñado de instrumentos logró superar ese umbral y mostrar resultados positivos en términos reales.

El carry trade con tasa TAMAR -lo más cercano a la suerte de la que gozaron los ahorristas minoristas con sus plazos fijos- también obtuvo resultados destacados. Según la información de GMA Capital, este instrumento alcanzó un retorno de 8,4% en pesos, -0,2% real y 12,3% en dólares CCL en el primer trimestre del año. Dicho de otra manera, los ahorristas usuarios del plazo fijo ganaron en términos de dólares pero perdieron contra la inflación en el primer trimestre del año.

Qué se espera para el segundo trimestre

Una forma interesante de intentar prever si en el segundo trimestre el carry seguirá siendo rey es ver qué pasó en los últimos segundos trimestres. Lógicamente, lo que ocurrió en el pasado no predice el futuro. Pero seguro que da pistas útiles.

Presichini hizo un análisis histórico del carry trade trimestral que revela que los resultados del primer trimestre de 2026 se diferenciaron del promedio de los últimos años. Entre 2004 y 2025, el carry trade en dólares CCL arrojó un promedio de retorno de 0,7% en el primer trimestre, con una mediana de -1,1% y un desvío de 7%. En el segundo trimestre, la media histórica fue de -1,5%, con una mediana de 1,5% y un desvío de 10,9%. El tercer trimestre mostró los peores resultados, con un promedio de -4,8% y una mediana de -0,4%, mientras que el cuarto trimestre se destacó por un promedio de 5,6% y una mediana de 4,8%.

El gráfico de rendimientos trimestrales del carry trade con plazo fijo en el segundo trimestre de cada año, elaborado por GMA Capital, muestra una alta volatilidad y resultados dispares. Hubo años con ganancias superiores a 10% y otros con retrocesos importantes, especialmente en períodos marcados por la implementación de controles cambiarios. La mediana histórica para el segundo trimestre se ubicó en 1,5% de rendimiento en dólares CCL, lo que refuerza la idea de que el momento de mayor ingreso de divisas por la cosecha agrícola tiende a ser positivo para el carry, aunque no es algo garantizado y la volatilidad es enorme. El trimestre que, en el período analizado, mejor resultado da para la “bicicleta financiera” tiende a ser el cuarto.

Las previsiones para el mercado cambiario en el segundo trimestre incluyeron declaraciones de analistas que anticipan un escenario de calma relativa para el dólar en los próximos tres meses. Coincidieron en que la liquidación del campo y el superávit comercial pueden contribuir a sostener la estabilidad cambiaria. Voces del mercado señalaron que la tendencia de apreciación del peso, observada en el primer trimestre, podría continuar si se mantiene el flujo de divisas y la política económica actual.

El ingreso de dólares por la liquidación de la cosecha gruesa suele coincidir con una mayor oferta en el mercado cambiario, lo que reduce la presión sobre el tipo de cambio. A eso, se suma el impacto del superávit comercial como factor adicional para sostener la estabilidad del peso frente al dólar. Estas proyecciones sugieren que el carry trade podría seguir mostrando resultados positivos en dólares CCL, aunque la historia reciente indica que la volatilidad puede alterar este patrón.

Las cotizaciones actuales del dólar reflejan esa calma. El dólar mayorista cotizó en $1.394, el oficial en $1.415, el dólar tarjeta en $1.839,50, el MEP en $1.434,04 y el CCL en $1.477,45. Todas estas cotizaciones exhibieron variaciones acumuladas negativas en lo que va del año, lo que explica parte del rendimiento positivo de las inversiones en pesos convertidas a dólares contado con liqui.

billetes,pesos argentinos,dólares,finanzas,economía,oficina,cambio de divisas,dinero,calculadora,escritorio

ECONOMIA

Los préstamos UVA cumplen 10 años: el origen, las polémicas y los riesgos de ajustar los créditos por la inflación

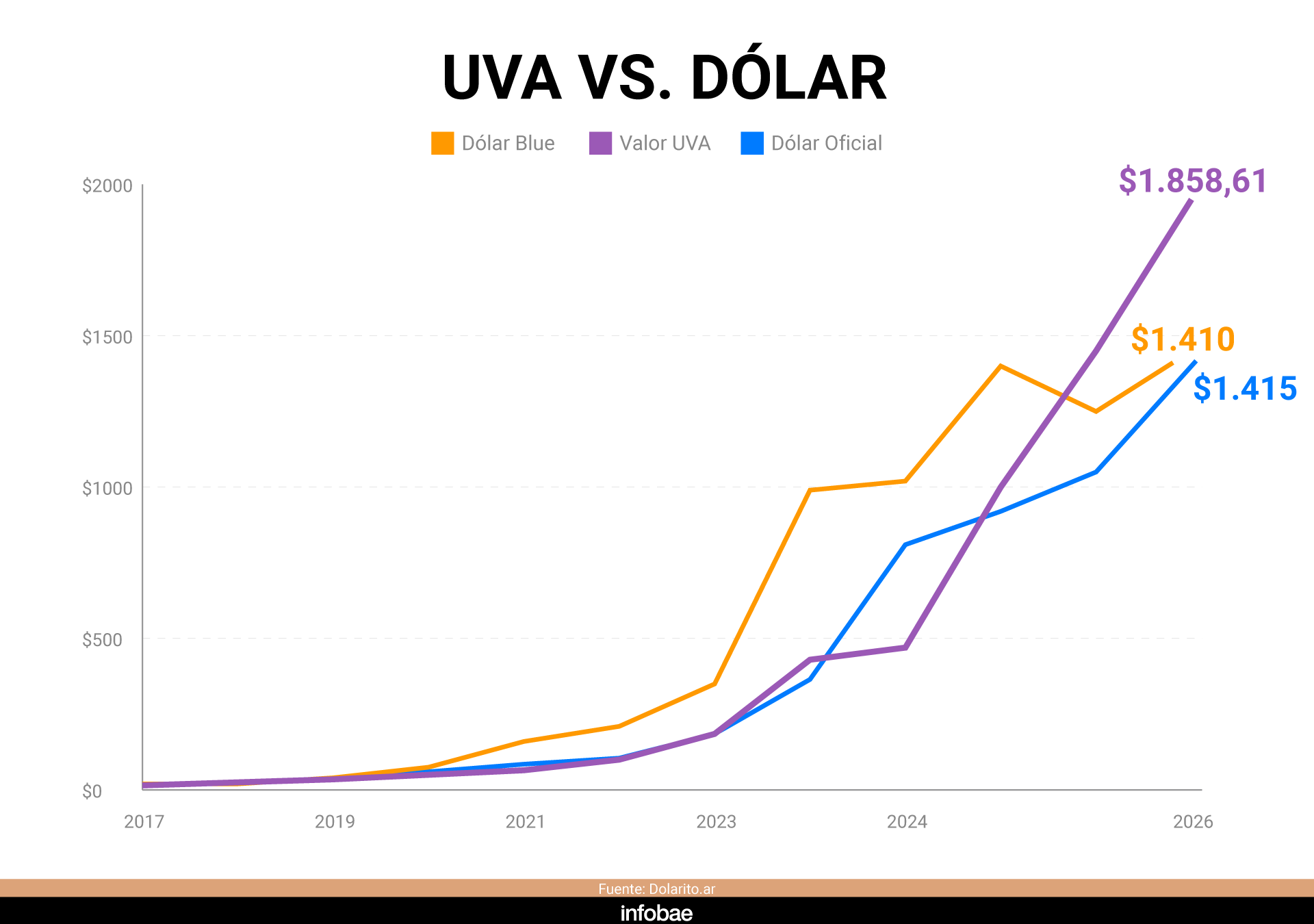

Diez años atrás, en abril de 2016, comenzaba a funcionar la UVA como unidad de medida para el sistema financiero, con especial foco en servir de guía para ajustar por inflación los préstamos para la vivienda. Aún con los vaivenes económicos que un país como la Argentina puede acumular en una década, la Unidad de Valor Adquisitivo consiguió impulsar su objetivo. No obstante, sus detractores siempre dejan abierto el interrogante: ¿es bueno que un país con la trayectoria inflacionaria de la Argentina use la inflación como mecanismo de ajuste del crédito?

En estos diez años, los préstamos hipotecarios UVA tuvieron dos etapas de auge bien marcadas: entre fines de 2016 y 2018, durante el gobierno de Macri, y una reaparición a medidados de 2024, en la era Milei. En 2025 se otorgaron más de 40.000 créditos y en las últimas semanas una baja de tasas promete un repunte, aún con la incertidumbre por la inflación.

En esas dos oleadas, los créditos UVA transformaron en propietarios a cerca de 200.000 argentinos, pagando una cuota similar a la de un alquiler, el atributo central de la herramienta. Como es natural, su suerte siempre quedó atada a la que cada gobierno de estos 10 años tuvo al enfrentar la inflación. Un índice de precios en alza quita estímulos tanto a los que piden créditos como a los bancos que tienen que otorgarlos.

Ese dato duro se completa con otros dos, uno positivo y el otro negativo. El primero es la baja morosidad de los hipotecarios UVA, que en general ronda el 1%, por debajo de la irregularidad de cualquier otro préstamo. Pagar la cuota del crédito es una prioridad para los hogares, aún en momentos de ingresos deteriorados por la inflación.

Al mismo tiempo, el pico inflacionario de la segunda mitad del gobierno de Mauricio Macri obligó a regulaciones excepcionales, como refinanciaciones y topes para las cuotas. Los bancos públicos, responsables de al menos dos tercios de los préstamos, las extendieron para sostener el sistema. Los gobiernos prefieron esas soluciones y desoyeron los reclamos, en general políticos, de quienes pedían que el estado se haga cargo de las deudas. Gracias a esa postura, el sistema UVA sigue en pie.

La barrera de acceso al crédito

“Francamente, no creamos nada nuevo”, dijo Lucas Llach, ex vicepresidente del BCRA e impulsor de la UVA, en referencia a que hay sistemas similares en otros países, como la Unidad de Fomento (UF) en Chile o la Unidad Indexada (UI) en Uruguay. Lo peculiar del caso, según Llach, es que “a diferencia de lo que mucha gente cree, es justamente en un país con inflación donde más sentido tiene la UVA”.

“La clave es que el que presta quiere recuperar la plata. Si la inflación es alta, en un crédito a cuota fija en pesos tiene que recuperarlo los primeros 2 o 3 años, porque la cuota se va licuando. Entonces va a poner una cuota alta y nadie tendrá ingresos para calificar. En cambio, con UVA la cuota puede ser mucho más baja porque no se licúa. Por eso funciona”, explicó Llach a Infobae.

“Felizmente a pesar de ciertas refinanciaciones incluso al final del gobierno de Macri, la UVA se mantuvo en pie. Creo que apenas hemos visto el comienzo de lo que la UVA va a cambiar el crédito hipotecario, y el crédito en general, en la Argentina”, agregó.

La diferencia esencial con cualquier otro préstamo para la vivienda a los que están acostumbrados los argentinos es que la cuota nunca se licúa gracias a la inflación. La especulación habitual de pensar que la cuota se irá haciendo más liviana con el tiempo, no existe en el caso del préstamo UVA. Su ventaja es que eso permite una cuota inicial más baja.

Lucas Llach: “A diferencia de lo que mucha gente cree, es justamente en un país con inflación donde más sentido tiene la UVA”

Los préstamos UVA, naturalmente, requieren de depósitos UVA para tener fondeo. En ese plano, los plazos fijos ajustados por inflacón nunca terminaron de ser significativos en el stock total. En los momentos en que la inflación recrudece, como el actual, los plazos fijos UVA suelen tener un repunte. Pero en estos 10 años nunca dejaron de representar una porción marginal de universo de depósitos. El Banco Nación lanzó un nuevo plazo fijo UVA con cobro mensual de los intereses, para atraer al ahorrista en pesos.

En el pasado, los argentinos no tuvieron temor de colocar su dinero en depósitos actualzizados por inflación. Entre 2005 y 2006, los plazos fijos ajustados por CER llegaron a representar casi un 20% de los plazos fijos convencionales, lo que muestra que el ahorrista no temía a esa opción. A partir de febrero de 2007, la manipulación de los datos del INDEC los hizo desaparecer del escenario financiero, ante la desconfianza creciente sobre el índice de inflación.

El 1° de abril de 2016, el Banco Central que presidía Federico Sturzenegger sancionó la creación de la UVA con un valor de $14,05, el mismo del dólar de ese día. Así, la UVA puede reflejar con claridad si el tipo de tipo de cambio acompaña el ritmo de la inflación en un período determinado. El 1° de abril pasado, la UVA cotizó a $1856,89, lejos de los $1.415 del dólar oficial e incluso también del límite superior de la banda cambiaria fijada por el BCRA, en $1.656,80.

Llach explica por qué se eligió ese precio inicial: “Cuando creamos la UVA le pusimos deliberadamente un valor, la milésima parte del costo de construcción de un m2, para que se parezca a un dólar. La idea era hacer más fácil una transición mental a que las propiedades coticen en UVA, como en Chile, donde el mercado es en UF. El valor de la UVA efectivamente ha girado en torno a un dólar, al compás de la apreciación y depreciación de la moneda. Pero todavía estamos lejos de esa desdolarización mental».

Cuestión de nombres

Entre las tantas polémicas que generó la UVA en su década de existencia, la primera de ellas empezó con su nombre. La UVA se llamó originalmente UVI, Unidad de Vivienda. En septiembre de 2016, el Congreso aprobó una ley de «Fomento de la Inversión en Vivienda» impulsada por el ex vicepresidente Julio Cobos que creó un instrumento llamado UVI, de características muy similares a las que el BCRA había creado pocos meses antes. Pero con una salvedad: la UVI de Cobos actualizaba los créditos siguiendo el índice de la construcción, no en base a la inflación.

La insistencia del legislador mendocino obligó al BCRA a modificar su nombre y a llamarla UVA. Por ello, en la actualidad todavía el Central registra en su normativa la UVI de aquella ley, aunque sin suerte. La UVI nunca fue utilizada para el crédito hipotecario.

No fue la única dificultad que enfrentó el crédito UVA en el comienzo de su camino en 2016. Con la perspectiva de normalización de la economía, en 2016 todos los bancos líderes lanzaron su línea de hipotecarios UVA, menos uno: nada menos que el Banco Nación, presidido entonces por Carlos Melconian. El principal banco estatal no quiso implementarlos por considerar que otras líneas eran mejores. El Nación comenzó a ofrecer préstamos UVA, y se transformó en el principal colocador, reciuna vez que Melconian dejó su cargo.

Siempre será él: Messi inaugura el Nu Stadium, el nuevo hogar de Inter Miami

El armado anti-Milei suma detractores y Provincias Unidas define su candidato a presidente: los conflictos territoriales

El nuevo mapa del mercado automotor: solo una tercera parte de los 0 km que se venden son Industria Argentina

Netanyahu aseguró que el Ejército israelí está “aplastando” al régimen de Irán: “Estamos listos para la victoria”

La situación económica afecta más a la imagen de Milei que el caso Adorni, según los encuestadores

Senado: dialoguistas reclaman un guiño del Gobierno para incorporar leyes propias a la agenda legislativa

El Gobierno reevalúa la estrategia de comunicación por el caso Adorni y mide el impacto en la imagen de Milei

Milei se pone al frente de la defensa de Adorni y lo suma a un acto por Malvinas en una nueva muestra de respaldo

Oriana Sabatini sorprendió al elegir a una famosa como madrina de Gia, su hija con Paulo Dybala

Banco lanza un plazo fijo inédito: sigue a la inflación y permite retirar intereses todos los meses

POLITICA3 días ago

POLITICA3 días agoMilei se pone al frente de la defensa de Adorni y lo suma a un acto por Malvinas en una nueva muestra de respaldo

- CHIMENTOS3 días ago

Oriana Sabatini sorprendió al elegir a una famosa como madrina de Gia, su hija con Paulo Dybala

- POLITICA2 días ago

La Armada sorteará 30 lugares en el buque que escoltará la salida de la Fragata Libertad: cómo anotarse