ECONOMIA

EEUU impulsa un frente en la guerra fría por los minerales críticos: el rol estratégico de la Argentina

“Argentina fue convocada a participar del encuentro inaugural sobre Minerales Críticos que encabezará @SecRubio el 4 de febrero en el Departamento de Estado. Será un honor representar a nuestro país y trabajar con socios internacionales en cadenas de suministro estratégicas para fortalecer la cooperación y atraer inversiones para la Argentina”.

Así posteó el miércoles pasado en la red X desde Davos el canciller argentino, Pablo Quirno, sobre la invitación que recibió del secretario de Estado norteamericano, Marco Rubio, para participar de la primera reunión a la que EEUU convocó para darle diente a la “Orden Ejecutiva” que Donald Trump publicó el 15 de enero, titulada “Ajustando las importaciones a EEUU de minerales críticos procesados y sus productos derivados”.

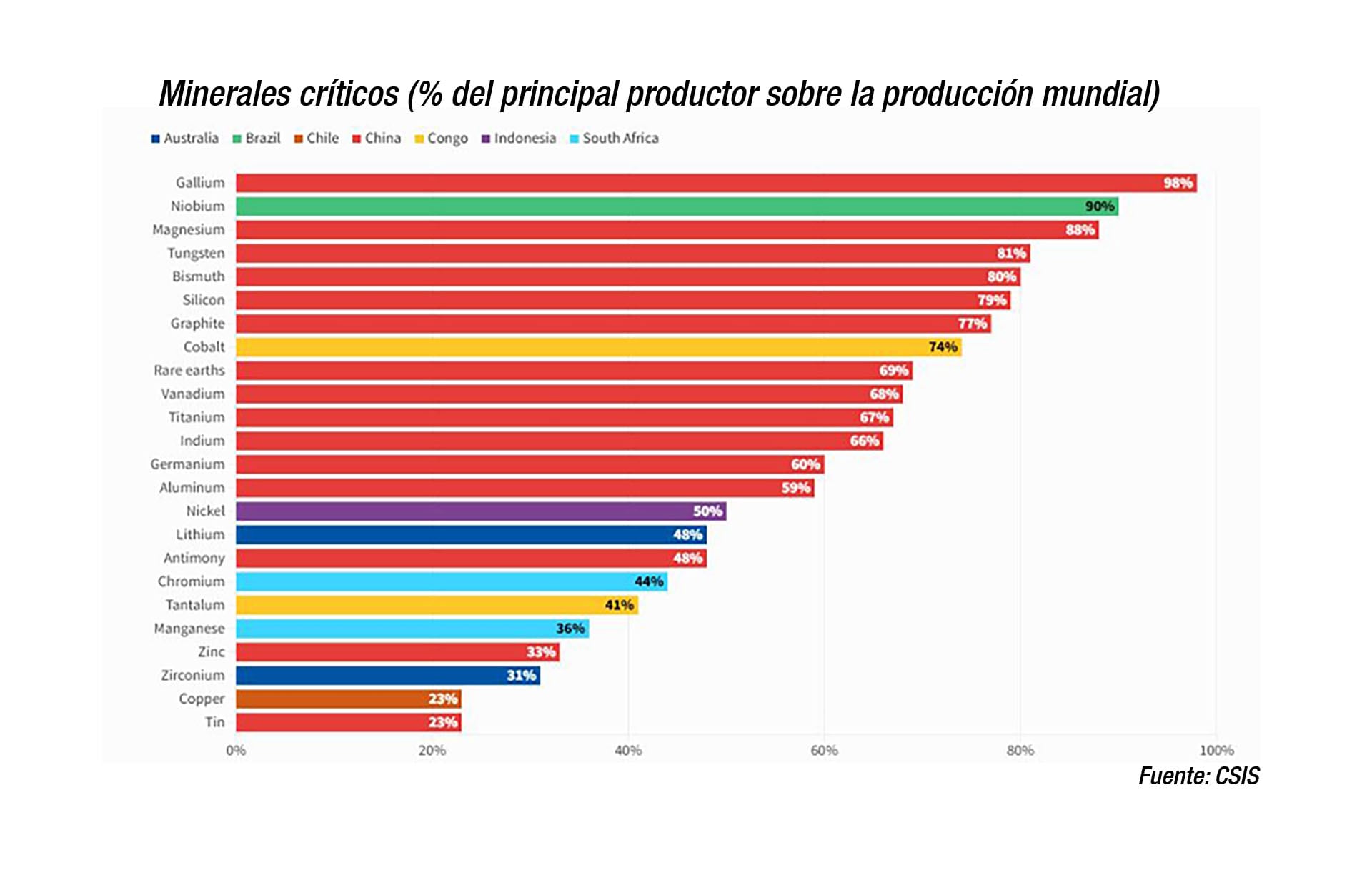

Dos meses antes, en noviembre pasado, Washington había actualizado y aumentado a 54 el número de minerales críticos de cuya provisión no quiere depender más de los manejos de producción y de mercado o de la provisión directa de China, que en las últimas décadas se consolidó como el principal productor y procesador de varios minerales imprescindibles en la producción en general y, en especial, en electrónica, telecomunicaciones, energía, defensa y seguridad, sectores en los que el despliegue de la Inteligencia Artificial (IA) acentuó el carácter estratégico de lo que está en juego.

Una novedad de la medida firmada por Trump es que se refiere no solo a los minerales, sino también a su procesamiento y productos derivados, en los que la ventaja china es mucho más acentuada que en la etapa primaria.

Una novedad de la medida de Donald Trump es que se refiere no solo a los minerales, sino también a su procesamiento y productos derivados, en los que la ventaja china es mucho más acentuada

La Orden Ejecutiva (suerte de DNU estadounidense) enfatiza la cooperación internacional para fortalecer la “seguridad mineral” de EEUU, que en junio de 2022, durante el gobierno de Joseph Biden, ya había lanzado en una reunión minera en Canadá, junto a la Unión Europea y otros 12 miembros, la “Asociación para la Seguridad Mineral” (Minerals Security Partnership), a la que en septiembre de ese año, en ocasión de la Asamblea General de la ONU en Nueva York, también invitó a la Argentina, Brasil, la República Democrática del Congo, Mongolia, Mozambique, Namibia, Tanzania y Zambia, todos países destacados en la provisión de uno o más minerales críticos.

Según Gracelin Baskaran, especialista en el tema del Centro de Estudios Estratégicos e Internacionales (CSIS, según su sigla en inglés), EEUU es “completamente dependiente de la importación de 12 minerales críticos y de la importación de más de la mitad de su consumo de otros 29″.

“Aumentar la coordinación con nuestros socios y aliados es central para reducir la vulnerabilidad de la cadena de provisión y la dependencia de China” destacó Baskaran en su testimonio ante el Congreso de EEUU y en un análisis de la Orden Ejecutiva de Trump.

“Aunque China produce solo cerca del 10% de la producción global de litio, cobalto y cobre -resalto- controla entre 40% y 90% de la capacidad de procesamiento de esos materiales, concentración que refleja décadas de decisiones de política industrial, comercial y exterior más que la dotación de recursos naturales”.

La otra novedad del enfoque de Trump es la probable aplicación de precios mínimos a la provisión de ciertos minerales, para eludir la manipulación china y empresas ligadas a Beijing, como denunció una investigación del Congreso norteamericano, además de fijar metas de acumulación (stockpiling) de reservas estratégicas de algunos productos, depender menos y restarle capacidad de presión a las decisiones de Beijing.

Por peso relativo en la provisión mundial de minerales críticos, el principal que produce la Argentina es el litio. Si bien según los datos del Servicio Geológico de EEUU (USGS) en 2024 el país fue desplazado por Zimbawe del cuarto al quinto puesto de productor mundial de Carbonato de Litio Equivalente (LCE, métrica básica del sector), en 2025, con casi 100.000 toneladas de LCE, recuperó el cuarto puesto y podría escalar al tercero e incluso al segundo en los próximos años, desplazando a China y a Chile.

Su “capacidad instalada” rebasa las 200.000 toneladas, tiene 7 proyectos en producción, 4 más se sumarán antes de 2030 y para entonces la capacidad instalada, según proyecta la Secretaría de Minería de la Nación, será de 600.000 toneladas anuales. Actualmente, cerca de 70% de las exportaciones argentinas de LCE se destinan a China, un gigante del procesamiento pero sustento minero relativamente endeble.

Según el más reciente, “sumario de commodities” del servicio geológico norteamericano, EEUU se abastece principalmente de litio de Argentina, Chile y China, que lo producen a partir de salmueras. Además, destaca la producción a partir de roca en Australia, Canadá, Zimbawe y Brasil, y fuentes menores de Namibia, Portugal y su propio territorio. En 2024, recuerda el documento, varias operaciones fueron suspendidas debido a los bajos precios del litio (gentileza de China, su principal usuario), pero había “significativas expansiones de capacidad” en Argentina, Chile, China y Zimbawe.

El aumento sostenido de la demanda mundial y cierta escasez de oferta impulsaron una fuerte recuperación y el precio del litio volvió a superar los USD 20.000 la tonelada

Pero, como reportó recientemente Infobae, sobre fines de 2025 el aumento sostenido de la demanda mundial y cierta escasez de oferta impulsaron una fuerte recuperación y el precio del litio volvió a superar los USD 20.000 la tonelada. De todos modos, los expertos advierten sobre la volatilidad de los valores, debido justamente a la capacidad china de manejar oferta y demanda en ese mercado.

Datos de la consultora Trading Economics precisan que al jueves 22 de enero el litio llevaba en el mercado spot (de contado) un aumento del 65% en lo que va de 2026 y del 111% en los últimos 12 meses, en comparación con 10% y 79% para el oro, 35% y 216% para la plata y 5,4% y 35% para el cobre, respectivamente.

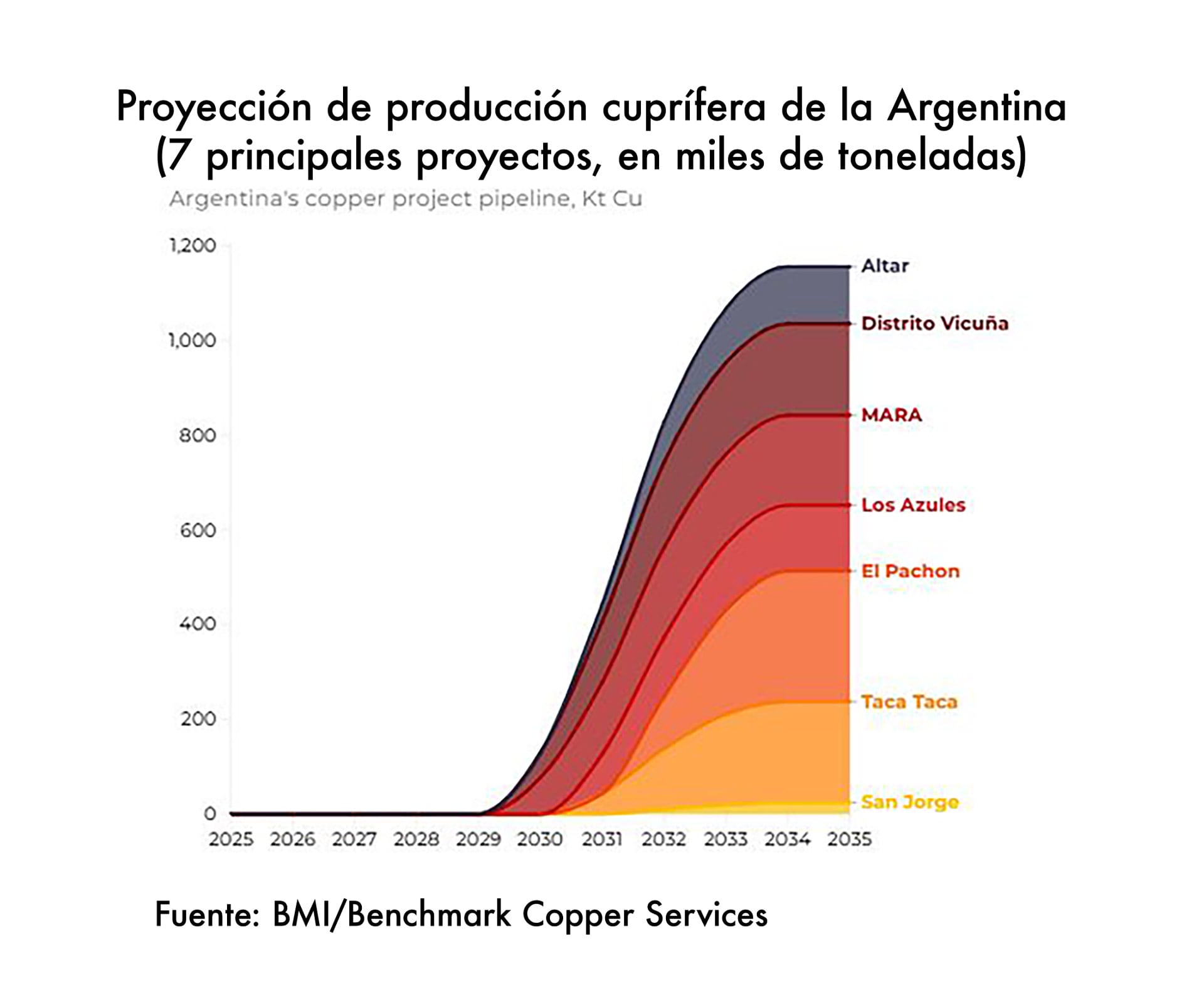

Otro mineral crítico en el que la Argentina se proyecta como importante proveedor es el cobre. Si bien actualmente lo produce solo a escala artesanal en la mina “Martín Bronce”, en Jujuy, hay varios proyectos avanzados. Son la parte del león de los proyectos presentados al Régimen de Incentivos para las grandes Inversiones (RIGI) e involucran a mineras de talla mundial, como BHP, Rio Tinto, Glencore, McEwen, Lundin y First Quantum Minerals, entre otras.

La consultora internacional Benchmark Mineral Intelligence destacó en un informe que de los 12 mayores proyectos cupríferos greenfield (esto es, totalmente nuevos, a construir desde cero) del mundo, 4 están en la Argentina y que sumados a otros 3 pueden llegar a producir hacia 2035 casi 1,2 millones de toneladas anuales, lo que colocaría a la Argentina en el Top 10 de productores mundiales.

Ese ranking lo encabezan por buen margen Chile y Perú y también incluye a México y Panamá. De hecho, el cobre es el mineral crítico (está en todos los segmentos de la transición energética y su importancia se acentuó con la construcción de centros de datos para la IA) en el que la producción está más concentrada en las Américas, una carta fuerte de Washington en el marco de la llamada “Doctrina Donroe”, que reactualizó la vieja consigna “América para los americanos” (en términos de Washington, para EEUU).

Si se aprueba la reformulación de la Ley de Glaciares que planteó el gobierno, “las perspectivas en cobre son excelentes: este año las inversiones serán unos USD 2.000 millones y en 2027 más de USD 5.000 millones”, dijo Roberto Cacciola, presidente de la Cámara Argentina de Empresas Mineras (CAEM).

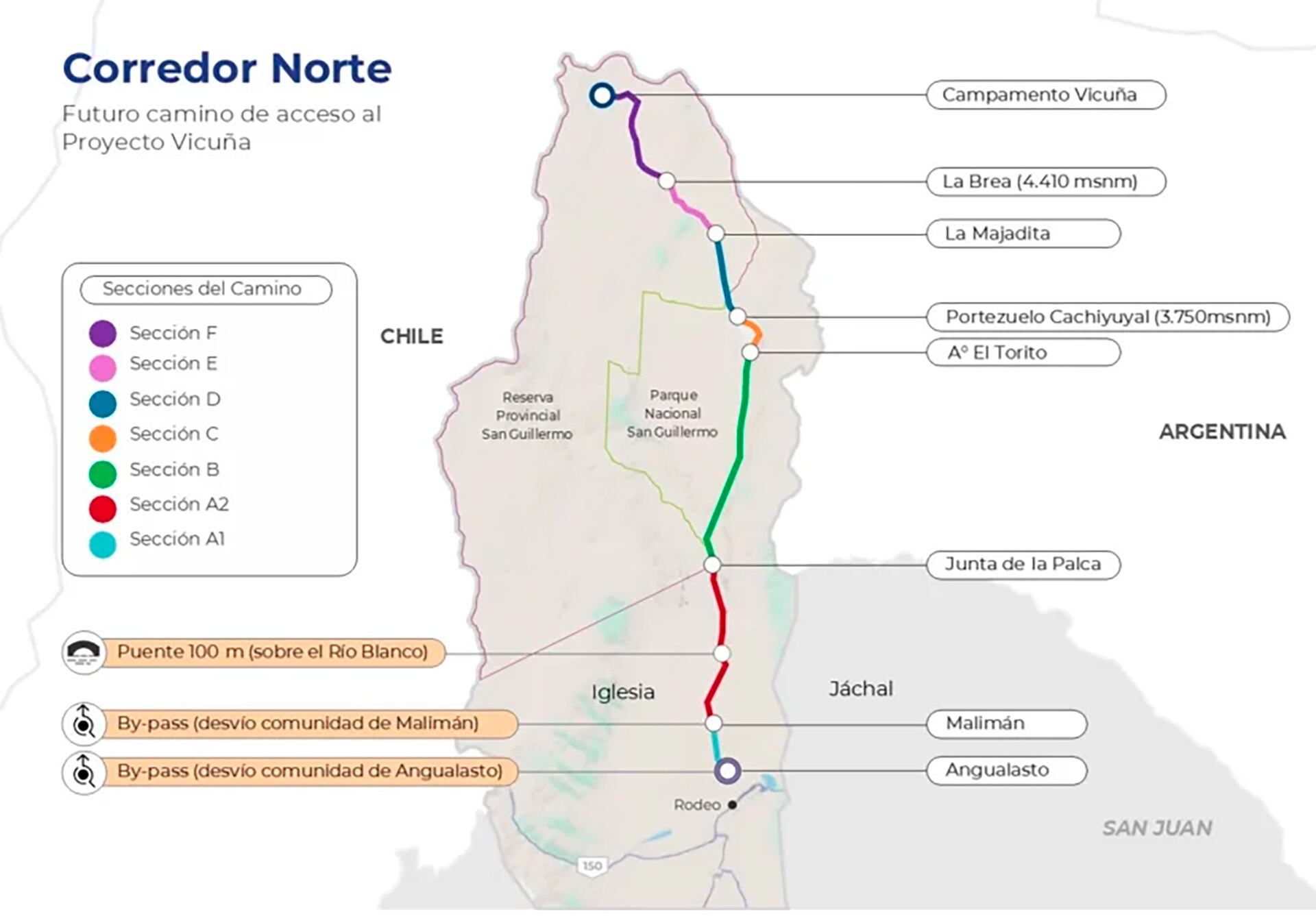

El cuprífero “Proyecto Vicuña” es el primero de “Exportación Estratégica” en el marco del RIGI, para el desarrollo de dos yacimientos (Josemaría y Filo del Sol), que involucran a BHP y Lundin Mining.

Vicuña anunció este viernes que ya seleccionó a las empresas que construirán, en una geografía y clima desafiantes, los 170 kilómetros del “Corredor Norte” de acceso al campamento, a más de 4.400 metros sobre el nivel del mar, en los andes sanjuaninos. Además, prevé realizar rondas de negocios en las comunidades “en línea con la experiencia previa de licitación de catering, orientadas a facilitar el relacionamiento entre empresas oferentes y proveedores locales” y asegurar la logística para sus operaciones.

Por otra parte, si bien las primeras exportaciones de los proyectos greenfield de cobre ocurrirían hacia 2029 y 2030, la suiza Glencore (en negociaciones de fusión con la anglo-australiana Rio Tinto, con fecha límite el 5 de febrero), que ya tiene en cartera dos proyectos de gran escala, planea también reactivar el yacimiento donde hasta 2017 funcionó el yacimiento Alumbrera para exportar desde allí, desde 2028 y durante cuatro años, haciendo una suerte de puente a los volúmenes de exportación que desde fines de esta década y hasta la del cuarenta generarán los proyectos nuevos.

En 2025, en un evento en Washington al que fue invitado el secretario de Minería de la Argentina, Luis Lucero, Baskaran, del CSIS, resaltó el rol clave para EEUU del futuro aporte cuprífero argentino, como puede apreciarse en el video de abajo.

Cotizaciones más altas vuelven atractivas operaciones antes económicamente inviables, como sucede también en el caso del oro. Si bien varios proyectos auríferos argentinos activos están en su etapa final, el aumento de precios les estira la vida e incluso hace viables proyectos antes descartados, por su “baja ley”. Con los precios actuales se vuelven viables proyectos de 2 gramos de oro por tonelada de roca, cuando antes la “ley mínima” era de 3 gramos, ejemplificó Cacciola.

Otro “mineral crítico” son las llamadas “tierras raras”, 17 “elementos” que en verdad no son tierras (se presentan usualmente como óxidos y silicatos) ni tan raras, pero sí son muy difíciles y costosas de separar entre sí y de otros minerales y, al menos en China, se extraen con procesos y ácidos muy dañinos del ambiente.

La weaponization de las tierras raras por parte de China (esto es, su uso como armas) apenas 48 horas después de que Donald Trump anunció las “tarifas recíprocas”, en abril de 2025, con Beijing cortando la provisión, exigiendo licencias especiales y demandando información intrusiva a cada empresa occidental que las quisiera, catalizó la espiral del presidente de EEUU sobre los “minerales críticos” en general.

Según un informe del CSIS, Groenlandia es el octavo territorio en reservas de tierras raras y cuenta con dos de los depósitos ya identificados más grandes del mundo: Kvanefjeld y Tanbreez. En 2019, durante la primera gestión trumpista, EEUU y Groenlandia firmaron un Memo de Entendimiento sobre Tierras Raras y en junio de 2025 el Eximbank de EEUU envió a Critical Metals Corp, una empresa con sede central en Nueva York, una carta de interés de un préstamo de USD 120 millones para explorar y producir en Tanbreez.

Estados Unidos y China protagonizan en Groenlandia un choque de intereses que ya los había enfrentado incluso en los fondos marinos, algo que en su oportunidad también reportó Infobae.

“Como dice Fabián Calle (politólogo y analista internacional), a Trump no hay que tomarlo al pie de la letra, pero hay que tomarlo en serio”, señaló Marcelo Elizondo, quien destacó a Infobae el método “transaccional” del jefe de la Casa Blanca, que luego de amenazar con la anexión de Groenlandia y castigos tarifarios a 8 países europeos críticos de su ambición groenlandesa, logró una rápida aceptación de la OTAN para una nueva base militar, aumentar fuertemente la presencia de EEUU y el compromiso expreso de excluir a China de cualquier injerencia en ese gélido territorio. Trump frenó así, de modo tal vez definitivo, la ambición de Beijing, que en 2018 había lanzado la “Ruta Polar de la Seda” autodefiniéndose como “un Estado casi Ártico”.

La Secretaría de Minería de la Nación, reveló que existen unas 190.000 toneladas de recursos “inferidos” y otros 3,3 millones de “potenciales”

En tierras raras la Argentina no parece tener tanto ni algo rápido que ofrecer. El informe más completo, del Servicio Geológico Minero (Segemar), dependiente de la Secretaría de Minería de la Nación, señaló unas 190.000 toneladas de recursos “inferidos” y otros 3,3 millones de “potenciales”. De los primeros, más de la mitad corresponden a “Rodeo de los Molles”, en San Luis, provincia fuertemente antiminera.

A fines de 2025, en un evento de la consultora y publicación especializada Panorama Minero, Eduardo Barrera, asesor de la Unión Europea y exsecretario de Minería, destacó que la importancia de las tierras raras se debe a que están “ligadas a la superconductividad y a la energía de fusión”.

A su turno, Martín Gozalvez, Director del Instituto de Geología y Recursos Minerales del Segemar reconoció: “sabemos muy poco de las Tierras Raras en la Argentina” y destacó tres áreas favorables para la exploración:

- la faja de los sistemas alcalinos del NOA, de unos 800.000 km2,

- las provincias del Litoral, por su proximidad a indicios recogidos en Paraguay y Brasil; y

- la Faja del Bosque Valdiviano en el sur, compartida con Chile, en que el país vecino ya identificó un yacimiento en Penco, en la zona de Biobío, a cargo de la firma Aclara Resources, de EEUU.

“En Argentina no hay nada en tierras raras que se esté moviendo seriamente. Lo más avanzado sería procesar el hierro de Sierra Grande, donde al menos hay infraestructura. Usualmente, las tierras raras vienen como accesorio de otros minerales (el principal yacimiento mundial de tierras raras, Bayan Obo, en Mongolia, fue antes una operación de mineral de hierro). Los datos que hay sobre recursos y reservas son una elucubración matemática, una suposición geológica. Pero si no se pueden validar muestras, uno no hace minas en base a pozos de hace 20 o más años. Hay potencial, pero falta investigar”, dijo a Infobae Miguel Soler, de MMC Consulting y ex secretario de Minería de Jujuy.

Algunos observadores señalaron investigaciones sobre tierras raras en Argentina del Saskatchewan Research Council, SRC, de Canadá (Saskatchewa es una provincia canadiense) que al momento de cierre no respondió a la consulta de Infobae.

“Lo que se necesita son inversiones e investigaciones reales. Hace unos 20 años hubo una pasada en Misiones en arcillas, que no dio resultados. En litio hay proyectos factibilizados, medidos. En cobre hay pruebas metalúrgicas hechas, se sabe el costo de extracción del mineral. No hay nada de eso en tierras raras. Podría haberlas en las colas de Alumbrera, en Pirquitas, en rocas pegmatitas, carbonatitas. No se va a hacer una mina sin un buen estudio de factibilidad para saber lo que hay, y eso falta”, enfatizó Soler a este medio.

Un referente regional y global en tierras raras es la vecina Brasil, que detenta 22 millones de toneladas de reservas volumen solo superado por China e igual al de Vietnam

Un baluarte regional y global en tierras raras es la vecina Brasil, que detenta reservas por 22 millones de toneladas, volumen solo superado por China e igual al de Vietnam, según datos del informe de Segemar, en base, entre otras, a fuentes como el USGS.

Hay conversaciones para un acuerdo sobre tierras raras entre EEUU y Brasil y el diplomático de mayor rango de EEUU en Brasil, Gabriel Escobar, habló del tema con la Asociación Brasileña de la Industria Minera (Ibram) y empresas mineras brasileñas.

Aclara Resources, la empresa de EEUU con inversiones en tierras raras en Chile, también desarrolla un proyecto en Brasil con apoyo de la Corporación Financiero para el Desarrollo (DFC), una agencia del gobierno norteamericano.

El congresista brasileño Arnaldo Jardim, autor de un proyecto de ley sobre tierras raras, participó y sostuvo reuniones con funcionarios del gobierno de Trump. “Había representantes de los departamentos de Comercio, Estado, Defensa (ahora llamado ”de Guerra”) y Energía; dos o tres de cada uno. Mostraron gran interés y están concretando acuerdos con otros países latinoamericanos en relación a las tierras raras”, reveló una fuente al diario británico Financial Times.

Otro mineral crítico sobre el que podría haber colaboración argentina es el uranio, pero al igual que las tierras raras parece, al menos por ahora, un tiro bastante largo.

En ese frente la principal apuesta argentina, a cargo de Demián Reidel, presidente de Nucleoeléctrica Argentina SA (NASA), de estrecho contacto con el presidente Javier Milei, es a la producción de Pequeños Reactores Modulares (SMR, según su sigla en inglés), ideales por escala y adaptabilidad para proveer la creciente demanda de energía de los Centros de Datos para IA. Allí también surgieron objeciones internacionales de tipo técnico a esa solución: mayor generación relativa de desechos y multiplicación de uno de los mayores costos de la energía nuclear, las medidas de seguridad.

En noviembre último, en el marco de la contienda estratégica de EEUU con China, el Congreso de EEUU difundió la investigación sobre cómo China manipula los precios del carbón, las tierras raras y el litio. “China representa hoy el más grande consumidor de minerales, volviendo el ‘descubrimiento de precios’ por parte de EEUU y sus aliados casi imposible”, destacó el informe de la Comisión bilateral encabezada por el republicano de ascendencia holandesa John Molenaar y el demócrata de ascendencia india Raja Krishnamoorthi.

El 19 de noviembre testificaron ante la Comisión 3 ejecutivos de mineras privadas. Matthew Sloustcher, ejecutivo de MP Materials, la primera empresa que en EEUU había llegado a extraer tierras raras, contó como habían dejado de hacerlo debido a la competencia desleal de China, y Jonathan Rowntree, CEO de Niron Magnetics, contó como esa empresa basada en Minnesota produjo los primeros grandes imanes permanentes “libres de cualquier elemento de tierras raras”. Además, precisó que EEUU consume unas 50.000 toneladas anuales de grandes imanes, cifra que duplicará hacia 2040, pero produce actualmente apenas 10.000 toneladas

Para la Argentina, el testimonio más importante fue el de Jonathan Evans, CEO de Lithium Americas, asociada en el proyecto litífero Thacker Pass (el más importante en EEUU) a General Motors. El proyecto ya recibió USD 453 millones de un crédito de USD 2.230 millones del Departamento de Energía, para “reforzar la provisión de litio de EEUU”.

“El Partido Comunista Chino –aseguró Evans- activamente apoya a sus empresas en la compra de activos en el exterior (…) patrón evidente en África, Australia y América Latina”. Las empresas chinas, completó, “a menudo diseñan sus operaciones externas para producir bienes intermedios intencionalmente inadecuados para aplicación directa, material que envían a China para procesamiento posterior”.

En 2023 Lithium Americas, la empresa de Evans, se dividió (divested) de Lithium Argentina, con sede en Suiza, hoy asociada a la china Ganfeng Lithium, en Pozuelos-Pastos Grandes, un gran proyecto de litio en Argentina, próximo a ser presentado al RIGI.

Hace dos meses, Salta dio el visto bueno ambiental (DIA, un hito muy relevante) a la subsidiaria local de Ganfeng Lithium, Lithea Inc, que detenta el 67% del proyecto para producir hasta 150.000 toneladas anuales de carbonato de litio grado batería, a partir de 2028 y durante más de 30 años.

Ganfeng es una de las grandes litíferas del mundo y el año pasado el gobierno le rechazó la ampliación del proyecto “Marianas”, también en Salta, porque no se trataba de un proyecto nuevo, sino de uno ya existente.

La presentación al RIGI de Pozuelos-Pastos Grandes puede servir entonces de termómetro de hasta dónde llegan los requisitos de la alianza mineral que propone EEUU y hasta dónde la decisión de “comerciar con todo el mundo” que preconizó en Davos Javier Milei.

Commodities Markets,LEGACY: Financials (TRBC),Financials (TRBC level 1),Workforce,South America / Central America

ECONOMIA

Horacio Marín, CEO de YPF, habló del precio de la nafta: “Decidimos trasladar al surtidor solo el impacto real en los costos de la empresa”

Horacio Marín, el presidente y CEO de YPF, explicó nuevamente la decisión de la compañía de no alterar el precio de los combustibles por 45 días, después de los aumentos de más del 20% por el impacto inicial del incremento internacional del petróleo y el gas debido al impacto de la guerra en Medio Oriente y el cierre del estrecho de Ormuz, por donde pasa cerca de un cuarto del comercio internacional de hidrocarburos.

“Cuando ocurre la guerra yo voy al Comité Ejecutivo de YPF y les digo: ‘miren, yo tengo acá una preocupación. YPF es la argentinidad al palo, no tengo duda que lo es. Tenemos 90% de imagen positiva. Nos debemos a los consumidores, porque son nuestros clientes. Gracias a ellos facturamos USD 12.000 millones por año. Esta es una situación transitoria (…) Cuando analizás oferta y demanda, trasladarlo (el aumento del precio internacional) de USD 70 a 120 el barril es sacado, muy grande. Íbamos a generar una baja de consumo tan grande que iba a ser peor el remedio que la enfermedad y la gente no lo iba a aguantar e iba a pensar que YPF está especulando. YPF es una empresa centenaria, es la marca de Argentina y en estos dos años la hemos mejorado fuertemente. Las encuestas nos dicen que somos la empresa de mayor tecnología y de mayor imagen positiva de la Argentina. Nuestras encuestas incluso superan el 90%. Hace dos años y medio tomé un compromiso público y dije que YPF iba a tener una política de precios honesta y moral”.

Valor para los accionistas y cuidado de los clientes

Entrevistado en el programa “No vale arrugar”, por radio Splendid, Marín reiteró que su tarea en YPF es “generar valor para los accionistas, pero también miramos a nuestros clientes, a los cuales nos debemos; no vamos a hacer especulaciones, no vamos a subir y cuando haya que bajar, no bajar, sino cuando sube, sube, cuando baja, baja. Pero esto es un caso diferente; un cisne negro (…) Como es transitorio, no quiero que pienses que especulo con vos. YPF tiene una relación centenaria y seguirá otro centenario y queremos que cuando vayas por la ruta elijas YPF (…) entonces decidimos trasladar al surtidor solamente el impacto real en los costos que tiene YPF. El jet para los aviones ha subido muchísimo más, por la restricción que hay en Medio Oriente, de lo que subieron la nafta y el gasoil. Lo que estamos haciendo es: vos tenés un boleto de avión, si la aerolínea te cobra un extra solamente por combustible y te dice: “No te quiero cobrar mi servicio”; ese es el concepto. Día a día vamos viendo el impacto. Por eso estamos haciendo de buffer (amortiguador)

Martín también habló del reciente fallo de la Cámara de Apelaciones de Nueva York que revocó la sentencia que condenaba a la Argentina a pagar USD 18.000 millones, incluido intereses, a Burford Capítal, un fondo inglés especializado en grandes litigios. “Fue un fallo histórico para la Argentina, me parece la mejor noticia del año. Es como que te sacaste la mochila de USD 18.000 millones con los intereses, como dijo el presidente. Hicieron una, una defensa excelente”, dijo, mencionando al propio Javier Milei, al canciller Pablo Quirno, al embajador en EEUU, Alec Oxenford, al Procurador del Tesoro, Sebastián Amerio, y la secretaria Legal y Técnica, María Ibarzábal Murphy. Hay que recordar, dijo, que hasta 2023 la Argentina había perdido el juicio en todas las instancias que transitó, y el equipo del actual gobierno logró revertir esa situación en los últimos dos años.

La opinión sobre Kicillof

Cuando le preguntaron si también había que felicitar al actual gobernador de Buenos Aires, Axel Kicillof, que como ministro de Economía encabezó la expropiación a Repsol del 51% de YPF, y sostenía que el estatuto de la empresa no podía estar por sobre la ley argentina, Marín respondió: “No estoy de acuerdo: estatizar es legal, obviamente, pero es una violación al derecho de propiedad (…) Y lo que termina pasando y que pasó en Argentina es que las inversiones no llegan y terminás generando inversiones ficticias a través de subsidios. Eso no es bueno para la economía y no genera valor para la gente. Eso generó más pobreza en Argentina, un país que tenía muy pocos pobres. Es lo que viví en mi vida. En las discusiones políticas no me meto. Digo lo que significa económicamente. Creo que (Kicillof y compañía) fueron mal asesorados jurídicamente. Para mí el deber es generar valor para la gente”.

( NA: Hugo Villalobos)

En cuanto a la eventual privatización o cambio de propiedad de YPF; Marín respondió: “la discusión de cómo tiene que ser YPF es de la política, del Ejecutivo, del Legislativo. Mi trabajo no es opinar qué hay que hacer con YPF. No corresponde, soy un empleado de YPF. Si el presidente Milei piensa que hay que privatizar, está en todo su derecho a hacerlo porque el Estado es el accionista. Es una discusión de Estado, no de los empleados de YPF”.

Escándalos, confianza, inversiones y cambio cultural

Además, el CEO de la petrolera prefirió eludir definiciones sobre el impacto de los recientes escándalos políticos y de presunta corrupción gubernamental. Cuando le preguntaron si los casos Andis, Adorni, $Libra, generan desconfianza y alejan inversiones del país, replicó: “a mí nadie me pregunta eso, porque al cambio en Argentina lo consideran extraordinario, el RIGI, el cambio en la forma de ver los negocios. El presidente creo que es una persona íntegramente honesta, que está haciendo un trabajo titánico para cambiar un país que funcionaba con muchas industrias ineficientes pero que con aranceles y subsidios pasan a poder ser competitivas. Es muy difícil cambiar eso porque toda esa gente que tenía zoológicos armados se va a oponer a una apertura y eficiencia. Los países generan valor cuando son eficientes y competitivos. Hay seguramente industrias en que no podemos ser competitivos e industrias que van a serlo. Hacer ese cambio es un gran cambio cultural y que definitivamente a la Argentina va a hacerla muy próspera en los próximos años. Yo valoro infinitamente lo que está haciendo el presidente Milei en ese sentido.

VMOS y GNL

Marín habló también de su reciente participación en la CERAWeek, en Houston (EEUU), un megaevento anual del sector energético. Allí, dijo, la clave de las reuniones bilaterales que tuvo con inversores y CEOs de las grandes petroleras internacionales, fue la necesidad (exacerbada por la Guerra en Medio Oriente) de diversificar las fuentes de suministro energético, en especial petróleo y gas. “Ahí es donde nosotros (por YPF) podemos tomar ventaja. Podés decirme, ‘YPF tiene suerte’. Pero la suerte no existe si no estás preparado, y hoy lo estamos. Estamos haciendo el oleoducto VMOS que va a un puerto de aguas profundas, que puede recibir grandes buques, que generan más rentabilidad por menor costo de transporte y son claves para exportar a Asia.”

En el contexto actual, subrayó, habrá más demanda por el petróleo y gas que la Argentina produce en Vaca Muerta y habrá más competencia. “Va a haber más licitaciones de Asia. ¿Y qué va a redundar en eso? En mejores precios de los que obtendríamos si no hay tanta competencia. El ejecutivo también mencionó los proyectos de GNL Southern Energy, que YPF comparte con PAE, Pampa Energía, Harbour Energy y Golar y Argentina GNL, que encabeza la petrolera de mayoría estatal. Al respecto, resaltó que el atractivo argentino es que es un lugar “muy seguro” desde el punto de vista del suministro. Y pronosticó que gracias a esos proyectos la Argentina puede llegar a ser el sexto exportador mundial de GNL.

Corporate Events,South America / Central America

Las acciones argentinas tuvieron un mes de fuertes subas, que llegaron a acumular hasta un 30% en marzo, en medio de un escenario global volátil por el conflicto en Medio Oriente. En el plano doméstico, en tanto, el precio del dólar se mantiene estable y la inflación muestra una inercia más elevada. De cara a abril, las miradas del mercado se enfocan en qué invertir en este contexto de alta incertidumbre global.

En resumidas cuentas, los analistas recomiendan volcarse —mientras dure la calma cambiaria— a títulos en pesos que ajustan por el índice CER (inflación), así como también a algunos bonos nominados en dólares como cobertura.

Por el lado de la renta variable local, el Merval escaló 13% en marzo y el foco sigue puesto en el sector energético, impulsado por el aumento del precio internacional del petróleo, que superó los u$s100 tras el cierre del Estrecho de Ormuz en el marco del conflicto en Medio Oriente. A más largo plazo, la expansión de la producción en Vaca Muerta también genera optimismo entre los inversores del sector, con YPF como principal exponente.

«En el plano local, el escenario continúa mostrando cierta estabilidad relativa, apoyado en la fortaleza del peso y la compresión de tasas. La mejora en los términos de intercambio, gracias a la suba del precio de la soja y el petróleo, junto con emisiones de deuda, permitió sostener una dinámica cambiaria contenida, con el tipo de cambio moviéndose dentro de las bandas sin señales de estrés en el corto plazo, lo que genera mayor credibilidad en el esquema adoptado para este año», indica Jerónimo Bardin, jefe de operaciones de Ventas en Balanz.

Por su parte, Nicolás Della Sala, analista de PPI, agrega: «Marzo dejó en evidencia que la dinámica externa pesó más que la coyuntura local. A pesar de que algunos indicadores macroeconómicos, como la inflación y el desempleo, mostraron cierta debilidad en el plano doméstico, el comportamiento de los activos estuvo mayormente influenciado por la tensión geopolítica en Medio Oriente y la consecuente escalada del crudo Brent».

En síntesis, acciones, CEDEAR y bonos argentinos presentan un atractivo interesante en el escenario actual, al que se suman otros activos.

«Los metales, como el oro o la plata, me parecen atractivos a estos precios, luego de la fuerte corrección registrada. Asimismo, los activos de renta fija en pesos resultan interesantes para mantener altos niveles de liquidez a tasa en moneda local, mientras el dólar se mantenga estable, a la espera de que el mercado encuentre un piso y aparezcan oportunidades», acota Andrés Repetto, analista de mercado y fundador de Andy Stop Loss, a iProfesional.

En qué acciones y CEDEAR invertir en abril

En cuanto a las acciones argentinas y CEDEAR recomendados para abril por los analistas relevados por iProfesional, predominan las compañías vinculadas a los hidrocarburos y la energía.

«La principal variable a monitorear seguirá siendo la duración del conflicto con Irán y su impacto sobre la energía, la inflación global y las tasas de Estados Unidos. Si ese frente no se normaliza, es probable que los bonos soberanos argentinos continúen bajo presión, mientras que el trade energético podría seguir mostrando una mejor resiliencia relativa», reflexiona Pablo Lazzati, CEO de Insider Finance.

Ante este panorama, Esteban Castro, economista y CEO de Inv.est, sugiere: «La clave será mantener una cartera equilibrada y selectiva, entendiendo que el escenario base es constructivo, aunque con mayor volatilidad dada la incertidumbre global».

En cuanto a las recomendaciones puntuales, para inversores con mayor tolerancia al riesgo, Della Sala sostiene: «Mantenemos una visión constructiva sobre la renta variable. Nuestro foco sigue anclado en acciones del sector energético, como Pampa Energía (PAMP), YPF y Transportadora de Gas del Sur (TGS), que logran capitalizar este contexto global».

No obstante, considera «estratégico» incorporar de manera selectiva papeles financieros, como Grupo Galicia (GGAL) y Banco Macro (BMA), apostando a la continuidad de la estabilidad macroeconómica y a un freno en la aceleración de la mora crediticia.

«Asimismo, para capturar un eventual repunte de la actividad, sumamos al radar acciones ligadas estrictamente a la economía real, destacando a Loma Negra (LOMA)», concluye.

En tanto, Castro propone acciones vinculadas a la energía, «con YPF como principal exponente, seguida por Vista y Pampa Energía, ya que se benefician de un petróleo en niveles más elevados».

Por su parte, Bardin indica que, en renta variable, «mantenemos una visión constructiva sobre el sector energético y, selectivamente, sobre materiales. Entre nuestras principales preferencias se destacan Central Puerto, que podría capturar valor ante una eventual reforma del mercado eléctrico, así como Pampa Energía y Ternium Argentina. En el caso de Pampa, vemos un punto de entrada atractivo, combinando crecimiento y calidad en un contexto favorable para el sector. Por su parte, Ternium continúa operando a valuaciones muy bajas, lo que refuerza el potencial de revalorización en un escenario de normalización».

Finalmente, Auxtin Maquieyra, gerente comercial de Sailing Inversiones, señala que, en acciones, «seguimos viendo valor en el sector energético, donde compañías como YPF, Pampa Energía y Transportadora de Gas del Sur (TGS) continúan bien posicionadas por fundamentos y generación de caja».

En cuanto a las empresas internacionales que pueden comprarse en pesos mediante CEDEAR —certificados que representan acciones o ETF que cotizan en dólares en Wall Street—, Milo Farro, analista de Research de Rava, sugiere, para perfiles moderados o agresivos, compañías que «presentan buenos fundamentos», como NU Holdings (NU), Mercado Libre (MELI) y NVIDIA (NVDA).

Al respecto, Castro también recomienda el CEDEAR del ETF Utilities Select Sector SPDR (XLU), que replica el sector de utilities del S&P 500, integrado por empresas eléctricas y de infraestructura energética como NextEra Energy, Southern Company y Duke Energy.

Qué bonos recomiendan los expertos

Desde la renta fija, los analistas relevados por iProfesional optan por bonos que ajustan por inflación, en un escenario en el que el dólar se mantiene estable desde hace seis meses y el IPC muestra una tendencia al alza en 2026, ubicándose en torno al 3% mensual.

«Esperamos que la volatilidad continúe, en un contexto donde el frente externo sigue condicionando y el mercado local comienza a mostrar valuaciones más exigentes en algunos segmentos. En particular, vemos margen para cierta compresión adicional en los bonos soberanos en dólares, que aún rinden en niveles elevados en términos históricos recientes. En contraposición, el segmento CER empieza a lucir más exigido, con tasas reales negativas en la parte media de la curva», sostiene Maquieyra.

Dentro de la curva en pesos, en el tramo largo, la principal recomendación de Bardin es el bono CER con vencimiento al 30 de junio de 2028 (TZX28), que se destaca por ofrecer «una combinación atractiva de carry y potencial compresión de spreads, en un escenario donde el riesgo país podría encontrar margen para estabilizarse».

A su vez, señala que el sesgo de la política económica comienza a mostrar un «cambio de foco, priorizando la recuperación de la actividad por sobre una desinflación más agresiva, lo que refuerza el atractivo relativo de la curva CER frente a instrumentos a tasa fija y disipa el riesgo de subas adicionales de tasas en el corto plazo».

En una línea similar, Della Sala se inclina por mantener una postura «algo menos optimista que el consenso del mercado respecto a la velocidad de la desinflación de corto plazo».

Por eso, destaca al Boncer con vencimiento el 30 de junio de este año (TZX26) como «una opción atractiva para posiciones cortas en pesos».

En términos de posicionamiento, Maquieyra sostiene: «Mantener algo de exposición a tasa fija en pesos puede seguir teniendo sentido en el corto plazo, aunque con un enfoque más táctico dada la compresión de rendimientos observada».

Y agrega: «Favoreceríamos una rotación gradual desde CER hacia bonos soberanos hard dollar, buscando capturar esa potencial compresión de spreads».

Así, según Bardin, la acumulación de reservas y la mejora del frente externo abren espacio para una «mayor compresión de spreads, potencialmente hacia niveles compatibles con calificaciones crediticias en torno a B-«.

En este marco, indica que mantiene preferencia por el Global 2041 (GD41), que ofrece «mayor upside ante un escenario de convergencia de la curva». Asimismo, señala que el spread por legislación en el tramo corto —particularmente entre los títulos en dólares 2030 (AL30 y GD30)— se amplió levemente, generando una oportunidad táctica en el bono ley argentina para capturar una eventual compresión.

Para concluir, Della Sala recomienda, para perfiles moderados, deuda en dólares con «atractivo en créditos subsoberanos de distritos con manejo de caja ordenado», como Ciudad de Buenos Aires 2033 (BDC33), Córdoba 2035 (CO35) y Santa Fe 2034 (SFD34).

«Consideramos que estos instrumentos mantienen hoy una relación riesgo-retorno más favorable que los bonos soberanos», justifica.

Dentro del segmento corporativo, agrega que la obligación negociable de YPF con vencimiento en 2034 (YM34D) se mantiene como una «alternativa sólida por sus fundamentos».

iprofesional, diario, noticias, periodismo, argentina, buenos aires, economía, finanzas,

impuestos, legales, negocios, tecnología, comex, management, marketing, empleos, autos, vinos, life and style,

campus, real estate, newspaper, news, breaking, argentine, politics, economy, finance, taxation, legal, business,

technology, ads, media,acciones,cedear,bonos,dólar hoy,etf,índices,inflación,cer,pesos,títulos públicos

Las acciones estadounidenses finalizaron con modestas variantes, para despegarse de los precios mínimos de la mañana, después de que el viceministro de Asuntos Exteriores de Irán anunció que el gobierno del país islámico estaba elaborando un protocolo con Omán para gestionar el tráfico en el Estrecho de Ormuz.

El S&P 500 terminó con alza marginal de 0,1%, mietras que el Dow Jones de Industriales perdió 0,1%. El panel tecnológico Nasdaq repuntó 0,2 por ciento.

Las acciones habían abierto a la baja después de que el presidente norteamericano Donald Trump prometiera “golpear duramente a Irán” y “hacerlo retroceder a la Edad de Piedra” en un discurso a la nación que no ofreció una solución definitiva a la guerra entre Estados Unidos e Israel en Irán. El discurso de Trump sugirió que Estados Unidos intensificaría sus operaciones militares antes de retirarse de Irán en dos o tres semanas.

Con ese escenario de fondo, los ADR y acciones de compañías argentinas que son operados en dólares en Nueva York exhibieron cifras mixtas. YPF ganó 2,1% y Vista Energy progresó 3,6%,mientras que Grupo Galicia cedió 0,6 por ciento.

Destacó en la ronda neoyorquina el salto de 13,8% en las acciones de Bioceres, la empresa argentina de biotecnología, que venía muy castigada este año por los inversores y bajo riesgo de ser deslistada en Wall Street por su cotización presente inferior a un dólar.

Los bonos soberanos Globales en dólares estuvieron negociados con escasas variantes, a falta de la referencia de la Bolsa de Buenos Aires, sin operaciones por el feriado. El riesgo país de JP Morgan bajaba un entero para la Argentina, en los 612 puntos básicos.

Los acontecimientos en la guerra entre Estados Unidos e Israel contra Irán siguen sacudiendo a los mercados mundiales por quinta semana, con el foco puesto en la apertura del Estrecho de Ormuz un indicador crucial para la estabilidad de los mercados energéticos.

Subió 12% el petróleo en EEUU

El crudo se disparó cerca de un 50% desde que comenzó la guerra a finales de febrero. Tras el discurso de Trump, el crudo de referencia estadounidense West Texas Intermediate se disparó casi 12%, en los USD 111,88 el barril para entrega en mayo.

El contrato para el mismo mes del crudo Brent del Mar del Norte subió 7,8% a USD 109, con la particularidad de que el petróleo norteamericano es ahora más caro que su referencia europea.

Este jueves se cerró la operatoria bursátil de la semana, más corta debido receso por la celebración cristiana del Viernes Santo.

La disparada del petróleo en EEUU se produjo luego de que Donald Trump insinuó ataques más agresivos contra Irán, lo que frenó las expectativas de un rápido fin del conflicto.

Trump afirmó el miércoles que las operaciones militares se intensificarán en las próximas dos o tres semanas, en un giro radical respecto a sus comentarios anteriores de que Estados Unidos “saldría de Irán bastante rápido”.

“El problema es que no hemos aprendido nada nuevo. Volvemos a estar en una situación en la que sabemos menos, y no más, sobre cómo encontrar una salida a esta guerra”, afirmó a Reuters Art Hogan, estratega jefe de mercados de B Riley Wealth.

En EEUU los datos iniciales de solicitudes de subsidio por desempleo, publicados el jueves por la mañana, mostraron una disminución de 9.000 solicitudes, hasta alcanzar las 202.000 en la semana que finalizó el 28 de marzo. El informe de empleo de marzo, muy esperado, se publicará el viernes.

Por otra parte, resurgían los temores en el mercado del crédito privado en EEUU después de que Blue Owl limitó la cantidad que los inversores pueden retirar de dos de sus fondos centrados en el sector minorista, provocando una caída del 8% en sus acciones.

Video: volcó un camión que llevaba aceites de oliva y una influencer grabó cómo robaban la mercadería

Horacio Marín, CEO de YPF, habló del precio de la nafta: “Decidimos trasladar al surtidor solo el impacto real en los costos de la empresa”

Cómo va el historial entre Independiente y Racing, quién ganó más y cuánta diferencia hay entre uno y otro

En su mensaje de Pascua, el Papa pidió que «los que tienen el poder de desencadenar guerras elijan la paz»

Surging UK Green Party pushes church-state split, critics warn of break from Britain’s Christian roots

La preocupación de Marcelo Teto Medina por los resultados de sus últimos estudios tras el cáncer: “Solo me queda esperar”

Milei se pone al frente de la defensa de Adorni y lo suma a un acto por Malvinas en una nueva muestra de respaldo

Oriana Sabatini sorprendió al elegir a una famosa como madrina de Gia, su hija con Paulo Dybala

Banco lanza un plazo fijo inédito: sigue a la inflación y permite retirar intereses todos los meses

La Armada sorteará 30 lugares en el buque que escoltará la salida de la Fragata Libertad: cómo anotarse

CHIMENTOS3 días ago

CHIMENTOS3 días agoOriana Sabatini sorprendió al elegir a una famosa como madrina de Gia, su hija con Paulo Dybala

- POLITICA3 días ago

La Armada sorteará 30 lugares en el buque que escoltará la salida de la Fragata Libertad: cómo anotarse

- INTERNACIONAL20 horas ago

La nueva advertencia de Donald Trump a Irán: «El tiempo se acaba, quedan 48 horas antes del infierno»