ECONOMIA

El BCRA compró dólares por séptimo día consecutivo y ya sumó u$s328 millones en lo que va del año

El Banco Central (BCRA) compró dólares por séptimo día consecutivo, desde la puesta en marcha del nuevo programa para acumular divisas. Este martes, adquirió en el mercado de cambios u$s55 millones, misma cifra que había sumado el lunes.

En lo que va del año, el BCRA sumó compras por u$s328 millones. De esa manera, las reservas brutas de la entidad se ubicaron en u$s44.680 millones.

«Las compras del Central se dan en un contexto de relativa estabilidad cambiaria, con un dólar que se mantiene dentro de los márgenes previstos por el nuevo esquema. Desde este año, las bandas cambiarias se actualizan en función del último dato de inflación informado por el INDEC, lo que redefine los límites de intervención oficial», analizó al respecto Ignacio Morales, Chief Investments Officer, de Wise Capital.

Y agregó: «En ese marco, el BCRA activó un mecanismo sistemático de compra de divisas con el objetivo de recomponer el stock de reservas en moneda extranjera. De acuerdo con proyecciones oficiales, a lo largo de 2026 las adquisiciones podrían ubicarse entre u$s10.000 millones y u$s17.000 millones, dependiendo del grado de remonetización que logre la economía».

Compras del BCRA y el «detalle fino» del 5%: lo que reveló la primera semana del 2026

Desde Ecolatina señalaron que el inicio de 2026 coincidió con el comienzo de la recomposición de reservas del BCRA, en línea con la nueva fase operativa. En ese marco, la autoridad monetaria comenzó a comprar divisas y, como contrapartida, inyectó $0,32 bn, equivalente a 0,7% de la Base Monetaria, un dato que dimensiona el arranque del proceso.

Sus analistas apuntaron que la intervención se ubicó por encima del 5% del volumen operado, cifra indicativa prevista para evitar presiones al alza en el tipo de cambio. En el desglose de la semana pasada, observaron que el lunes (5%) y el miércoles (2%) quedaron bajo el parámetro, pero el martes (14%), el jueves (11%) y el viernes (8%) lo superaron, con un promedio semanal de 8%.

Para Ecolatina, ese patrón habilitó una lectura relevante: la posibilidad de que el BCRA haya operado por fuera del mercado en algunos tramos. El punto no es técnico por sí mismo; importa porque condiciona la interpretación sobre el ritmo real de acumulación y sobre los mecanismos que se usan para evitar que la compra de dólares se transforme automáticamente en presión cambiaria.

En términos de dólar, la clave es que el mercado mira el «cómo» además del «cuánto». Cuando una intervención supera repetidamente un umbral que se considera referencia, el interrogante pasa a ser si esa estrategia es transitoria —para acelerar la recomposición— o si abre un canal de tensión adicional sobre expectativas y liquidez.

Tesoro vendedor, balance consolidado y una pista sobre recompras

Ecolatina remarcó que las compras del BCRA no compensaron las ventas del Tesoro. Según sus estimaciones, desde mediados de diciembre hasta finales de mes, Hacienda vendió USD 336 M en el mercado, es decir, se desprendió de 6 de cada 10 dólares que había comprado a comienzos del último mes de 2025.

Sus analistas detallaron que esas ventas estuvieron concentradas en la semana previa al inicio pleno del esquema: el Tesoro se desprendió de USD 226 M el 29 de diciembre y de USD 266 M el 2 de enero, cuando comenzaba a regir la nueva fase y, en ese mismo momento, el BCRA no compró.

Desde Ecolatina señalaron que esa seguidilla de ventas habría finalizado cuando el Central comenzó a comprar. Bajo esa mirada, al observar la posición consolidada Tesoro + BCRA y tomando únicamente lo transcurrido de enero, la intervención neta arrojó un saldo negativo de USD 51 M.

En ese contexto, la consultora dejó una hipótesis sobre la mesa: el hecho de que el BCRA haya realizado compras que superan el umbral del 5% podría ser indicativo de una recompra de dólares que previamente se desprendió el Tesoro. La lectura cambia el ángulo: ya no se trata solo de «sumar reservas», sino de entender el flujo neto y el ida y vuelta intra-sector público.

REPO y vencimientos en dólares

En este marco, Ecolatina ubicó el pago de deuda soberana y la constitución de un REPO como piezas centrales del arranque de enero. Según la consultora, el stock de depósitos en dólares del Tesoro alcanzó USD 2.209 M (6 de enero, último dato disponible) y registró una variación diaria de USD 533 M, que atribuyeron al ingreso por privatizaciones de hidroeléctricas.

Para cubrir vencimientos por USD 4.300 M, Ecolatina indicó que el BCRA constituyó un REPO con bancos privados por USD 3.000 M (sobre ofertas por USD 4.400 M) con BONARES 2035 y 2038 como colateral. El plazo de la operación fue de 372 días, con una tasa convalidada SOFR + 400 puntos básicos, equivalente a 7,4% anual en dólares.

Sus analistas subrayaron que, si bien la tasa se ubicó por debajo de las convalidadas en REPOs previamente negociados y de la última colocación del Tesoro, no debía pasarse por alto el tipo de operación: contiene otros títulos públicos como garantía y el deudor, en este caso, es el propio BCRA. En cualquier caso, señalaron que el Central amplió el uso de esta herramienta tras un REPO por USD 1.000 M en enero de 2025 y otro por USD 2.000 M en junio del mismo año.

Desde Delphos señalaron, en paralelo, que el esquema de acumulación de reservas descansa en una intervención coordinada entre BCRA y Tesoro y que, aun generando tensiones de corto plazo en tasas, sería el camino correcto para sostener un sendero de compresión del riesgo país. En su lectura, la acumulación de reservas no se evalúa en aislamiento: se integra a la señal financiera general que recibe el mercado.

iprofesional, diario, noticias, periodismo, argentina, buenos aires, economía, finanzas,

impuestos, legales, negocios, tecnología, comex, management, marketing, empleos, autos, vinos, life and style,

campus, real estate, newspaper, news, breaking, argentine, politics, economy, finance, taxation, legal, business,

technology, ads, media,dolar,banco central,reservas

ECONOMIA

Controladores aéreos levantaron el plan de lucha y esperan por la reincorporación de los despedidos

Asamblea de ATEPSA aprobó el acuerdo salarial, con mejora para los adicionales. Conformaron una mesa para la reincorporación de los cesanteados.

09/03/2026 – 07:18hs

La conducción de la Asociación de Técnicos y Empleados de Protección y Seguridad a la Aeronavegación (ATEPSA) confirmó el acuerdo salarial para el período diciembre 2025-mayo 2026, que además incluye mejoras en asignaciones y la actualización en abril de las mediciones inflacionarias y su impacto en los ingresos del personal de la actividad.

En una masiva asamblea, los trabajadores y trabajadoras aprobaron por amplia mayoría el acuerdo que contempla un incremento paritario distribuido en los meses mencionados; el aumento en el concepto de refrigerio y «la revisión, en el mes de abril, del concepto de complejidad», explicaron desde ATPSA.

Con la mira puesta en la reincorporación de los despedidos

Amén del acuerdo salarial, el gremio y los directivos de la Empresa Argentina de Navegación Aérea (EANA) y la Administración Nacional de Aviación Civil (ANAC) se comprometieron en el armado de una mesa de negociación para discutir la reincorporación de los despedidos durante el año pasado, uno de los motivos que disparó el conflicto.

Fuentes gremiales advirtieron que «estaremos atentos al compromiso asumido por los funcionarios, que esperamos que respeten para sostener el diálogo y la paz social y no volver a empujarnos a tomar medidas de fuerza» y agregaron que «durante todo este tiempo soportamos la presión de la inflación y el incremento de las operaciones aéreas sin recibir aumentos salariales ni inversiones operativas».

Subrayaron que «a pesar de ello, supimos sostener el conflicto con coraje e integridad, sin someternos a las presiones de la patronal«, remarcando que «por eso, para revertir definitivamente esta situación, debemos continuar reclamando un salario justo y hacer respetar nuestro convenio colectivo de trabajo».

El sindicato encabezado por Paola Barrita declaró que «el camino de lucha iniciado por ATEPSA, demostrado en cada medida de fuerza, movilización y asamblea, fortalece y reafirma la representación sindical en todos los aeropuertos del país, siendo la única herramienta para defender nuestro salario y sostener un alto nivel de profesionalismo en los servicios de navegación aérea».

Por el cumplimiento del convenio colectivo de trabajo

Desde hace casi un año la ATEPSA venía reclamando una mesa de discusión advirtiendo que «no se está cumpliendo el convenio colectivo de trabajo». En esa línea exigió que tanto a la EANA como la ANAC asuman sus funciones con responsabilidad para «garantizar el derecho legítimo de los trabajadores a manifestarse».

Las tareas de los controladores aéreos son asegurar la seguridad y eficiencia del tránsito aéreo y dirigir el tráfico aéreo en el espacio aéreo y sobre el terreno, utilizando radio, radar y sistemas de iluminación.

Coordinan con otros controladores de sectores adyacentes para planificar la entrada y salida de aeronaves en sus áreas de responsabilidad. Manejan los planes de vuelo, tanto de salida como de llegada, y brindan información a los pilotos sobre condiciones meteorológicas y otros datos relevantes y proporcionan información a los pilotos sobre condiciones meteorológicas, trabajos en pista y otros datos que puedan afectar la seguridad de la operación.

Asimismo, supervisan la correcta operación de las instalaciones aeroportuarias y el funcionamiento de los equipos. Participan en la gestión de las medidas de control de afluencia en caso de situaciones imprevistas y realizan tareas de archivo y documentación de mensajes y registros.

iprofesional, diario, noticias, periodismo, argentina, buenos aires, economía, finanzas,

impuestos, legales, negocios, tecnología, comex, management, marketing, empleos, autos, vinos, life and style,

campus, real estate, newspaper, news, breaking, argentine, politics, economy, finance, taxation, legal, business,

technology, ads, media,controladores aéreo,paro,acuerdo,salarios

ECONOMIA

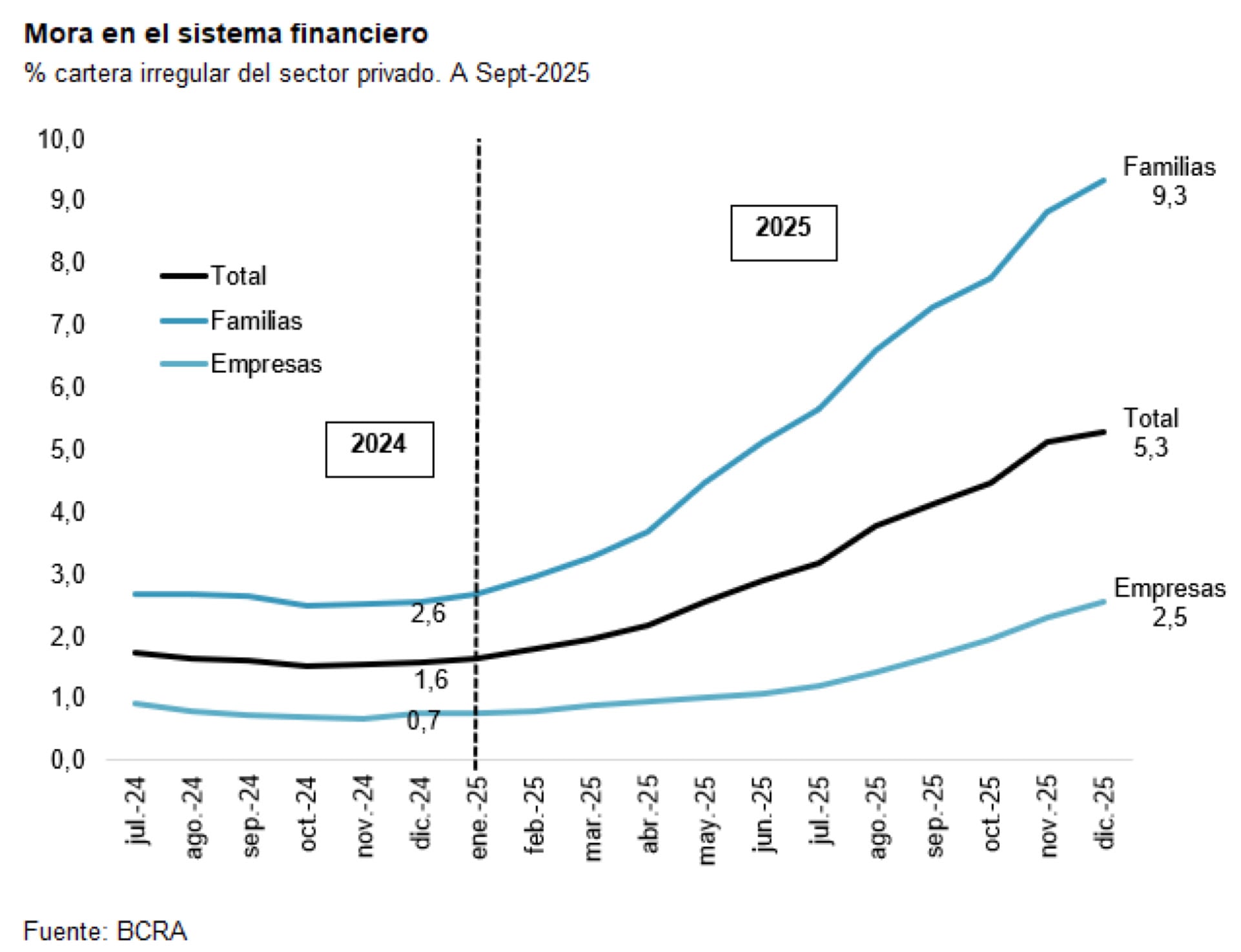

Un informe privado analizó el aumento de la morosidad bancaria: los factores que la explican

Partiendo de niveles muy bajos, los préstamos de los bancos al sector privado aumentaron fuertemente durante 2024 y 2025. Y aunque el aumento de la morosidad en escenarios así era esperable, “ratios de mora que se triplican o cuadriplican en apenas un año son el reflejo de dificultades en los mercados reales y financieros, que se traducen en las tasas de interés, entre otros”, dice un informe de la consultora Quantum.

El informe reconoce que la economía argentina está aún en un proceso de transición, que los bancos han ido ajustando su negocio y prestándole relativamente más al sector privado que al sector público y que en 2025 estuvieron expuestos a una mayor volatilidad y niveles más altos de tasa de interés en pesos, lo cual impactó en la mora. Pero si bien espera que la situación tienda a acomodarse, “el problema de la mora podría no haber terminado, en particular en el caso de las empresas”.

El aumento de la morosidad, explica, se produjo al cabo de un aumento significativo de los préstamos en pesos, tanto en 2024 como en 2025. La tasa de crecimiento real anual del crédito total al sector privado, precisa, fue de 54% en 2024 (+58% familias y +52% empresas) y 28% en 2025 (+35% familias y +10% empresas).

En ese contexto se podía espera un aumento de la morosidad, pero el aumento fue muy acelerado. Inicialmente, fue superior en las familias (créditos personales y financiamiento vía tarjetas de crédito), y relativamente más baja en empresas.

La mora total comenzó a aumentar desde principios del 2025 y pasó de 1,6% de la cartera de préstamos al sector privado en diciembre 2024 a 5,3% un año después. “En el caso de los préstamos a familias, la morosidad pasó en el mismo periodo de 2,6% a 9,3% y en las empresas de 0,7% a 2,5”, precisa.

A fines del año pasado, las líneas con mayor morosidad eran las de préstamos personales (11,9%) y las de financiamiento vía tarjetas de crédito (8,6%). Entre las empresa, en tanto, la mayor morosidad se observa en los “Adelantos en cuenta” (4,9%).

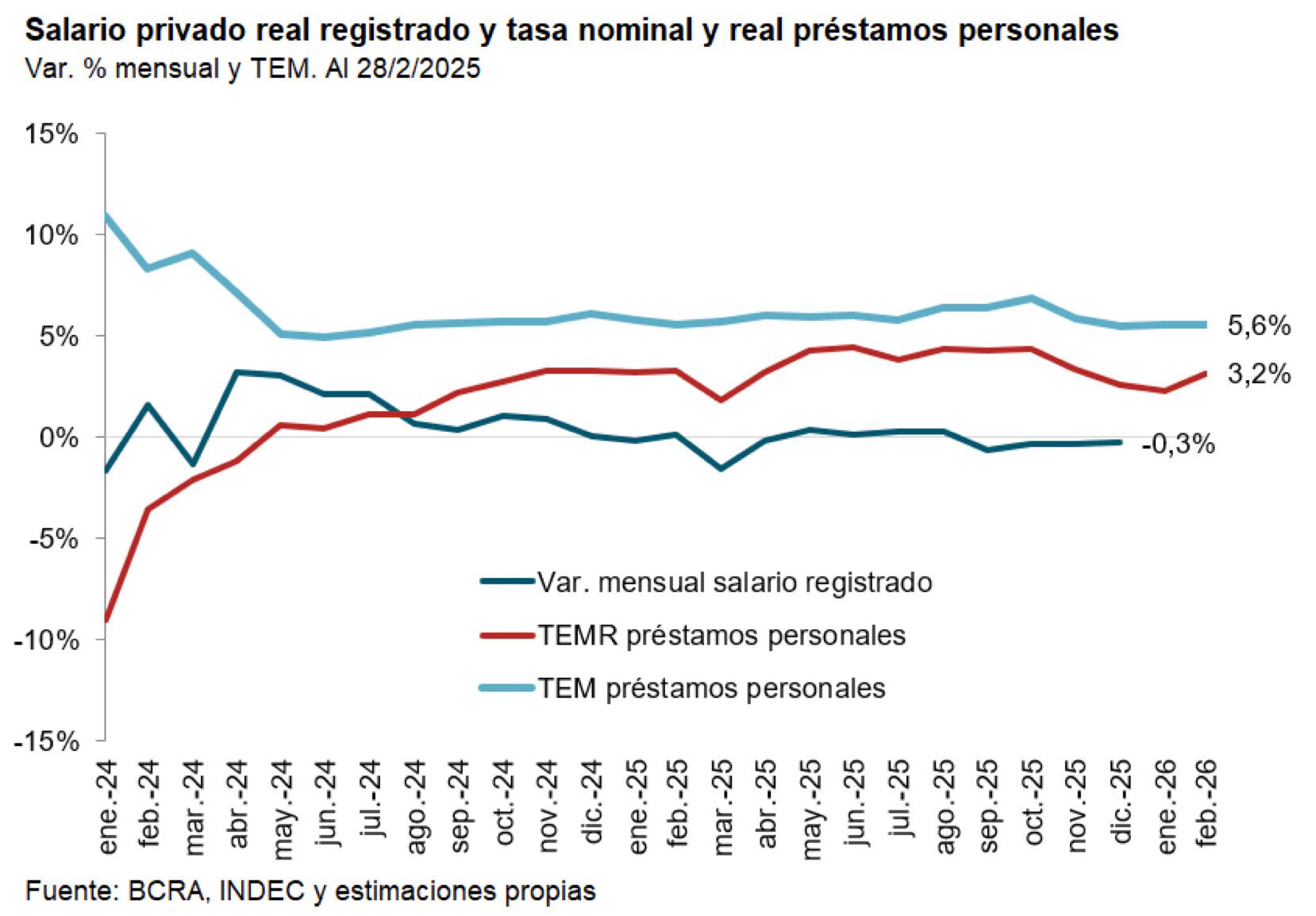

En cuanto a las causas del aumento de la morosidad, Quantum considera que uno de los principales factores fue el aumento de tasas de interés en el tercer trimestre de 2025, cuando la tasa pasiva TAMAR promedió el 3,8% de tasa efectiva mensual, la activa de adelantos del 5% y la de Préstamos personales 6,3%, contra una inflación mensual promedio del período de 1,9 por ciento. En el caso de las familias eso contribuyó al aumento de la relación cuota a pagar sobre ingresos.

Sucede, explica Quantum, que la reducción de la tasa de inflación hace que las cuotas fijas de los préstamos se licúen menos “y, consecuentemente, aun con salarios reales constantes, el tomador de préstamos ve reducida la disponibilidad de fondos respecto de lo planeado si al momento de tomarlo proyectaba una tasa de inflación mayor”.

Según el informe, el aumento del salario real debería haber mitigado este efecto, pero no fue lo que sucedió.

“Comparando el índice de salario formal del sector privado y la tasa de interés real de un préstamo personal se observa que entre diciembre de 023 y hasta mayo de 2024 la variación mensual del salario real fue superior a la tasa de interés real.

Pero, a partir de julio 2024 la tasa de interés real mensual no sólo es positiva, sino que supera a la variación del salario real en forma continua, generando una diferencia acumulada significativa”, de ahí el fuerte y acelerado aumento de la morosidad de las familias, azuzada además por la evolución del mercado de trabajo. Si bien la actividad económica creció 11,9% entre diciembre de 2023 y diciembre de 2025, precisa Quantum, la caída del empleo formal privado de 2,9% (170.000 empleados) también incidió sobre la mora de los bancos, pero con heterogeneidad en la evolución sectorial. Y da como ejemplo que mientras la Construcción cayó 6,4%, la intermediación financiera creció 32,6%, un contraste abrumador sobre la renguera del mercado crediticio.

Con la llegada de marzo, millones de personas esperan conocer el impacto de la nueva actualización de haberes y el calendario de pagos dispuesto por la Administración Nacional de la Seguridad Social (ANSES). El organismo oficializó una suba del 2,88% para jubilados, pensionados y titulares de asignaciones, que comenzará a regir desde el primer día hábil del mes.

El ajuste responde a la fórmula de movilidad vigente, que toma como referencia el Índice de Precios al Consumidor (IPC) de dos meses previos, manteniendo el mecanismo de actualización mensual. Además, se confirmó la continuidad del bono extraordinario para los sectores de menores ingresos.

El monto de la jubilación mínima quedó establecido en $369.600,88. A este valor se le suma un bono de refuerzo de $70.000, idéntico al del mes anterior, por lo que ningún jubilado del sistema contributivo cobrará menos de $439.600,88 en marzo.

El haber máximo del sistema previsional ascenderá a $2.487.063,95. En el caso de las prestaciones no contributivas y universales, los valores también registran aumentos: la Pensión Universal para el Adulto Mayor (PUAM) alcanzará los $295.680,70; con el bono, el total se eleva a $365.680,70.

El aumento se acredita automáticamente en las cuentas bancarias declaradas por cada beneficiario, sin necesidad de trámites adicionales para percibir el ajuste ni el refuerzo.

El bono extraordinario de $70.000 continuará en marzo de 2026, según lo dispuesto por la Resolución 38/2026 publicada en el Boletín Oficial. Este beneficio está dirigido a los sectores de menores ingresos y se otorga a quienes perciben la jubilación mínima, la Pensión Universal para el Adulto Mayor (PUAM), las Pensiones No Contributivas (PNC) por Invalidez y Vejez, así como a las Madres de Siete Hijos.

El bono no presenta variaciones respecto al mes anterior y se suma al haber correspondiente de cada prestación. De esta manera, quienes cobren una jubilación mínima, una PUAM o una PNC verán reflejado el refuerzo en su liquidación mensual, elevando el ingreso final que perciben por ANSES. El pago se realiza junto al haber mensual y no requiere gestión adicional por parte del beneficiario.

El Sueldo Anual Complementario (SAC), más conocido como aguinaldo, se calcula tomando el 50% de la mayor remuneración mensual percibida por el jubilado dentro de cada semestre (de enero a junio y de julio a diciembre).

Para este cálculo, se tiene en cuenta únicamente el haber jubilatorio base con sus respectivos aumentos por movilidad, pero no se incluyen los bonos extraordinarios (como el refuerzo de $70.000 mencionado en marzo), ya que estos tienen carácter “no remunerativo”.

El primer medio aguinaldo se abona con los haberes de junio y el segundo con los de diciembre.

El calendario de pagos de ANSES para marzo 2026 se organiza, como es habitual, según la terminación del último número del Documento Nacional de Identidad (DNI) del titular. Los jubilados y pensionados que perciben el haber mínimo cobrarán en las siguientes fechas:

- DNI terminado en 0: 9 de marzo

- DNI terminado en 1: 10 de marzo

- DNI terminado en 2: 11 de marzo

- DNI terminado en 3: 12 de marzo

- DNI terminado en 4: 13 de marzo

- DNI terminado en 5: 16 de marzo

- DNI terminado en 6: 17 de marzo

- DNI terminado en 7: 18 de marzo

- DNI terminado en 8: 19 de marzo

- DNI terminado en 9: 20 de marzo

Para quienes tienen ingresos superiores a la mínima, las fechas son:

- DNI terminados en 0 y 1: 23 de marzo

- DNI terminados en 2 y 3: 25 de marzo

- DNI terminados en 4 y 5: 26 de marzo

- DNI terminados en 6 y 7: 27 de marzo

- DNI terminados en 8 y 9: 30 de marzo

Las fechas y el lugar de cobro pueden consultarse de manera personalizada a través de la plataforma “Mi Anses” o en la aplicación móvil del organismo, ingresando con el CUIL y la Clave de la Seguridad Social.

Corporate Events,Creative Use,South America / Central America,Retailers (Legacy),Retailers (TRBC level 2)

¡Tatiana! La Tora contó que fue amante de alguien comprometido muchos años: “Fui un cachivache hasta que conocí a Cristo”

El Gobierno oficializó a Santiago Viola como secretario de Justicia y a Sebastián Amerio como procurador del Tesoro

El Gobierno oficializó las designaciones del nuevo secretario de Justicia y de Sebastián Amerio como procurador del Tesoro

Controladores aéreos levantaron el plan de lucha y esperan por la reincorporación de los despedidos

Boca Juniors anunciará la construcción de una cuarta bandeja en la Bombonera: los detalles de la nueva obra

Trails in the Sky 2nd Chapter confirma detalles de sus personajes y estrena gameplay oficial – Nintenderos

Javier Milei habló de la crisis con la vicepresidenta: “No quiero la renuncia de Victoria Villarruel”

Fabi Cantilo festejó sus 67 años: invitados famosos, el regalo de Fito Páez y el susto que terminó en la guardia

Ian Lucas se hartó de las mentiras de Evangelina Anderson y confirmó que fueron novios: “Ella me da vergüenza”

Wanda Nara involucrada en la separación de su hijo Valentino: su ex nuera contó toda la verdad

CHIMENTOS2 días ago

CHIMENTOS2 días agoWanda Nara involucrada en la separación de su hijo Valentino: su ex nuera contó toda la verdad

- ECONOMIA2 días ago

«Crisis industrial masiva»: alarmante informe de la UBA se mete en la pelea de Milei con la UIA

- CHIMENTOS18 horas ago

La cruda confesión de Amalia Granata por el trastorno que sufre su hijo Roque: “Le hicimos estudios y salió que tiene TDAH, dislexia y disgrafia”