ECONOMIA

El BCRA modificó una cotización del dólar clave para el mercado de futuros: las maniobras que busca impedir

El Banco Central de la República Argentina (BCRA) introdujo una nueva metodología para el cálculo del Tipo de Cambio de Referencia (TCR) conocido como dólar A 3500, una variable central para el mercado de futuros. Con este ajuste, la autoridad monetaria resolvió que el tipo de cambio se calculará con el promedio ponderado de las operaciones concertadas por las entidades financieras en la plataforma A3 Mercados. Antes, la fórmula dependía de encuestas realizadas por el BCRA en tres momentos del día, en las que se pedía a las entidades que le coticen el valor y, en base a esos datos, se ejecutaba el cálculo.

De acuerdo con fuentes oficiales, el nuevo método sólo considera las operaciones concertadas por pantalla, y fija un monto mínimo de USD 500.000 para dichas transacciones. Quedan excluidas tanto las operaciones por pedido de cotización (over the counter) como aquellas canalizadas por corredores. El propósito es fortalecer la confiabilidad y limitar espacios de manipulación.

Fuentes consultadas que pidieron reserva de identidad expresaron que el mecanismo anterior, organizado principalmente a través de una encuesta a las 11 de la mañana y otras instancias diarias, permitía mayor margen para modificar los resultados con pocas operaciones. “Para manipular ahora hay que poner guita directamente, mucha guita para manipularla”, dijo una de las voces que frecuentan espacios de negociación y análisis.

A nivel técnico, operadores del mercado interpretan que resulta más difícil influir artificialmente en el resultado del dólar A 3500 bajo el nuevo criterio. La metodología anterior podía generar discrepancias entre el promedio del día y el valor surgido en el último día hábil de cada mes, especialmente porque la encuesta a bancos otorgaba un peso significativo a momentos puntuales. Con la nueva composición, “hasta la última operación afecta”, precisó un operador del sector.

El objetivo de la medida reside en aumentar la transparencia y otorgar mayor credibilidad ante inversores externos. Diversos sectores dentro del ecosistema financiero recibieron positivamente los cambios y autoridades escucharon sugerencias de los principales actores antes de definir la metodología final. Además, distintos interlocutores señalaron que el resultado arrojado por la nueva fórmula, cuando se publique la serie histórica, no varía de manera significativa respecto a la medición anterior, aunque incorpora controles más robustos frente a potenciales intervenciones especulativas.

“El cambio en la metodología de cálculo del fixing era algo que estaba pendiente hace tiempo. El BCRA hizo una consulta pública y finalmente eligió lo que la mayoría de los participantes del mercado de cambios sugirió. Al ser un promedio ponderado de lo operado y no encuesta es más difícil de manipular tanto por bancos como por el mismo BCRA. Es positivo”, comentó a Infobae otro operador de mercado.

En la jerga, el término fixing se refiere al valor de referencia del dólar que elabora el BCRA, utilizando los precios de operaciones concretadas en el mercado, y que sirve como base para la liquidación de contratos de futuros y otras transacciones financieras.

En las mesas señalan que una restricción impuesta por el Banco Central, que impide a los bancos cubrir el dólar spot el mismo día del vencimiento en los futuros, lleva a que muchos operadores realicen estas coberturas el día anterior. Según cuentan, esta práctica suele evitar movimientos abruptos en el precio de referencia, ya que gran parte del mercado opta por dejar vencer las posiciones o comprar después, lo que reduce la volatilidad puntual en el fixing.

Los actores del mercado explican que, históricamente, en los días de vencimientos relevantes, existían movimientos coordinados en una de las ventanas para influir en la cotización, como ocurrió en una ocasión en la que el Gobierno decidió vender masivamente y logró bajar el fixing cerca de cinco pesos, cuando el hoy ministro de Economía Luis Caputo dirigía el Banco Central durante el Gobierno de Mauricio Macri. Mencionan que esta clase de maniobras se facilita porque los participantes saben con precisión en qué momento operar para que el efecto impacte directamente en el precio calculado.

Operadores aseguran que, si del lado oficial no existe el objetivo de alterar la operatoria, el precio resultante de la nueva metodología aparece como una referencia más representativa para todos los actores. Y que el nuevo dólar “A 3500″, menos manipulable, busca agradar además a los paladares de inversores de bancos y fondos de inversión extranjeros.

A pesar de la compra de divisas por parte del BCRA y de la implementación del nuevo esquema de bandas cambiarias, cuyos límites se ajustan en base a la inflación con dos meses de rezago; la cotización del dólar mayorista sigue en descenso y tocó su valor más bajo en tres meses.

Esto se debe en gran medida a las mayores liquidaciones del agro y al boom de emisiones de Obligaciones Negociables (ONs). No obstante, existen otros factores que también inciden en el comportamiento del comercio exterior.

Según estimaciones de Portfolio Personal de Inversiones (PPI), el tipo de cambio real multilateral registró una caída cercana a 3% en lo que va de febrero, retornando a niveles similares a los de fines de julio de 2025.

Este contexto abre interrogantes sobre la influencia de la apreciación del peso en el desempeño exportador, un sector que desde hace tiempo alerta sobre la pérdida de competitividad.

Elisabet Bacigalupo, responsable de análisis macro de la consultora Abeceb, dijo a Infobae: “La evidencia muestra que en Argentina la elasticidad precio de las exportaciones al tipo de cambio real es muy baja a nivel agregado, sobre todo en horizontes de corto plazo”.

La especialista explicó: “Por más que haya una leve apreciación, los volúmenes exportados no se reducen. Y eso es consistente con una canasta exportadora con fuerte peso de productos primarios, donde predominan restricciones de oferta, ciclos productivos, capacidad de infraestructura y precios internacionales”.

Por más que haya una leve apreciación, los volúmenes exportados no se reducen. Y eso es consistente con una canasta exportadora con fuerte peso de productos primarios (Bacigalupo)

Por este motivo, la evolución del dólar opera principalmente vía márgenes de los productores locales, más que en las cantidades exportadas.

Bacigalupo resaltó que “los procesos de apreciación real muy sostenidos y prolongados podrían eventualmente evaluarse en el mediano plazo para determinar si tienen alguna consecuencia. Sin embargo, dada la configuración actual del sector exportador, no habría efectos relevantes”.

Donde sí suele sentirse el impacto de la caída del tipo de cambio es en el sector importador. Bacigalupo precisó que “un dólar relativamente barato tiende a estimular la compra de bienes al exterior, lo que puede achicar el saldo de la balanza comercial por ese canal”.

Según el Indec, las importaciones aumentaron 30,5% en 2025, tres veces más que las exportaciones (10%). El incremento del volumen se apoyó sobre todo en los bienes de capital, los bienes de consumo y los vehículos automotores de pasajeros.

Abeceb proyecta para 2026 un saldo comercial de entre USD 9.000 y USD 10.000 millones, levemente inferior al del último año. Se espera que las importaciones crezcan a un ritmo más moderado, aunque todavía significativo y apenas por encima de las exportaciones, las cuales se verán impulsadas principalmente por la expansión de los sectores más dinámicos, como el energético y el minero.

Los factores que inciden en la ecuación exportadora dependen de cuál es el componente en dólares y cuál en pesos de cada operación (Landa)

Bacigalupo concluyó: “De cara a este año y el próximo, no se prevé un impacto de magnitud del tipo de cambio sobre los envíos al exterior, en un contexto en el que tampoco se anticipa una importante apreciación adicional. Por eso, no vería con preocupación este fenómeno”.

Desde una perspectiva más general, Fernando Landa, presidente de la Cámara de Exportadores (CERA), sostuvo: “Los factores que inciden en la ecuación exportadora dependen de cuál es el componente en dólares y cuál en pesos de cada operación. La afectación que genera un peso fortalecido varía según la situación de cada exportador”.

Además, Landa remarcó que los elementos que determinan las decisiones de venta son, en su mayoría, de carácter estructural más que coyuntural. Entre ellos se destacan la liquidación obligatoria de divisas -una práctica poco común en la mayoría de los países-; las retenciones residuales, costos logísticos y el no recupero de IVA.

Matías Bolis Wilson, economista de la Cámara Argentina de Comercio y Servicios (CACyS), consideró que el Tipo de Cambio Real Multilateral no luce sobrevaluado, aun con la baja de nominal de los últimos días.

Para el analista, las exportaciones no reaccionan tanto a este tipo de caídas, por lo que no debería haber repercusiones en el corto plazo. A su criterio, las exportaciones dependen más del nivel de la actividad del exterior (demanda) y de la gestión del comercio que lleve adelante el Gobierno, como los acuerdos con otros países.

El Tipo de Cambio Real Multilateral no luce sobrevaluado, aun con la baja de nominal de los últimos días (Bolis Wilson)

A propósito del reciente acuerdo con Estados Unidos y a la espera de definiciones sobre el tratado entre el Mercosur y la Unión Europea, Bolis Wilson consideró que “el futuro cercano de las exportaciones no se ve amenazado”.

En cuanto a lo firmado con el gobierno de Donald Trump, Cancillería informó que el país norteamericano eliminará los aranceles recíprocos para 1.675 productos locales en una amplia gama de sectores productivos, lo que permitirá recuperar exportaciones por 1.013 millones de dólares.

A su vez, un análisis de The Economist destacó que Argentina y Reino Unido fueron los que obtuvieron mejor acceso al mercado estadounidense comprometiendo menos. Tendrán aranceles limitados al 10% y excepciones favorables: Argentina podrá exportar grandes volúmenes de carne vacuna sin impuestos (100.000 toneladas) y las firmas británicas venderán hasta 100.000 autos al año con ese arancel.

buque,portacontenedores,comercio marítimo,transporte internacional,logística,puerto,exportaciones,importaciones,economía global,visualesia

La percepción positiva sobre la economía por parte de los CEO argentinos escaló 15 puntos en apenas un trimestre. Qué esperan para 2026

13/02/2026 – 09:13hs

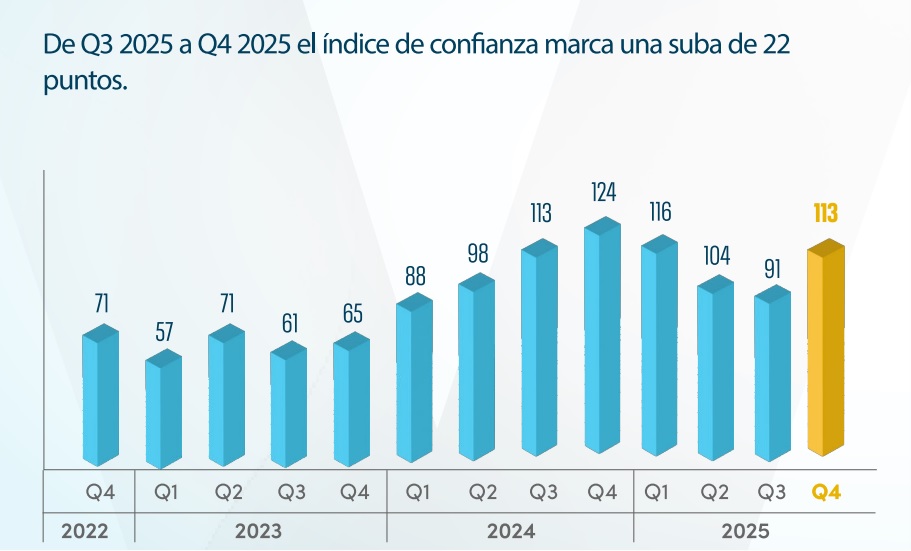

El Índice de Confianza Vistage del último trimestre 2025, dado a conocer hoy, revela un giro en las expectativas empresarias. Con una inflación proyectada en 25% y un tipo de cambio oficial en $1.802 para fin de año, los CEOs argentinos pasan de la cautela a la acción: el 44% planea aumentar inversiones y el 38% reforzará sus plantillas de personal. Aunque hay una luz amarilla de alerta: el contraste entre la proyección de ventas (64% al alza) y rentabilidad (solo 30% prevé un aumento) sugiere que el mercado entrará en una fase en la que los márgenes seguirán bajo presión.

El clima de negocios en Argentina muestra señales de estabilización tras un cierre de año marcado por el debate de reformas estructurales. Según el último Índice de Confianza Empresaria elaborado por Vistage Argentina, que consultó a 440 líderes y dueños de empresas, la percepción positiva sobre la economía escaló 15 puntos -hasta 113- en apenas un trimestre. Sin embaro, el nivel sigue por debajo del primer trimestre del 2025 (116) o incluso de los tres meses inmediatamente anteriores (124).

El fin de la cautela: inversión y ventas en el radar

La recuperación de las expectativas es el dato saliente del informe. Guadalupe San Martín, CEO de Vistage Argentina, destaca que esta confianza no es solo «discursiva», sino que se fundamenta en planes de inversión concretos.

- Economía a 12 meses: 71% de los encuestados prevé una mejora en el desempeño macroeconómico del país.

- Inversión en activos: 44% de los empresarios estima un incremento en su inversión en activos fijos, mientras que un 45% mantendrá sus niveles actuales.

- Volumen de negocios: 64% confía en que su volumen de unidades vendidas aumentará, apalancado por una facturación que el 66% proyecta al alza.

Índice de Confianza Empresaria Vistage del último trimestre 2025

El impacto en el empleo: sintonía con la Reforma Laboral

El dato de empleo del Índice Vistage cobra especial relevancia ante la media sanción de la Ley de Modernización Laboral. El informe indica que un 38% de los líderes planea incrementar su plantilla de empleados para 2026.

La tendencia es clara: el 49% de las compañías relevadas mantendrá sin cambios su nómina en los próximos 12 meses y solo el 13% anticipa una reduccion.

Este optimismo en la contratación encuentra un marco fértil en las herramientas de la nueva ley que se debatirá en la Cámara de Diputados:

- Reducción de riesgo: extensión del período de prueba, la posibilidad de adoptar el Fondo de Asistencia Laboral (FAL) que busca que las empresas cubran indemnizaciones mediante un patrimonio separado, etc.

- Menores costos de entrada: El Régimen de Incentivo (RIFL) ofrece alícuotas de contribuciones del 5% total por 48 meses para nuevos trabajadores.

- Regularización: El Plan de Promoción del Empleo Registrado (PER) permite blanquear personal con condonaciones de deuda del 70%.

Nuevas preocupaciones: del miedo a la gestión

Un dato revelador del informe de Vistage es el cambio en la jerarquía de las preocupaciones. La incertidumbre económica, que solía monopolizar el temor empresario, cayó al cuarto lugar (16%). Hoy, la agenda de los CEOs es netamente operativa y financiera:

- Temas financieros (26%): Financiación, flujo de caja y rentabilidad encabezan las inquietudes.

- Costos crecientes (20%): El impacto de la logística y los insumos.

- Crecimiento (17%): El desafío de gestionar la escalabilidad de la empresa.

¿Una inflación en retirada?

Para 2026, el empresariado local proyecta una inflación anual del 25%, lo que representa una caída de 16 puntos respecto a la medición del trimestre anterior. En cuanto a la moneda, esperan que el tipo de cambio oficial se sitúe en torno a los $1.802, reflejando una expectativa de devaluación moderada frente a las proyecciones previas.

Sin embargo, vale la pena recordar que esta encuesta fue relevada a fin del año pasado. Entonces, el Índice de Precios al Consumidor (IPC) venía incrementándose desde junio 2025. Las proyecciones relevadas por las consultoras financieras estimaban para enero 2026 de 2,4% según el Relevamiento de Expectativas de Mercado (REM) del Banco Central. Sin embargo, los precios saltaron 2,9% ese mes, de acuerdo al INDEC.

Es probable, entonces, que la fuerte baja de la inflación que se preveía a fines del año pasado para el corriente se demore en llegar. Resta ver el impacto de ello en las expectativas y proyecciones de negocio de los CEO argentinos para 2026.

iprofesional, diario, noticias, periodismo, argentina, buenos aires, economía, finanzas,

impuestos, legales, negocios, tecnología, comex, management, marketing, empleos, autos, vinos, life and style,

campus, real estate, newspaper, news, breaking, argentine, politics, economy, finance, taxation, legal, business,

technology, ads, media,ceo,dólar,inversión,reforma laboral

ECONOMIA

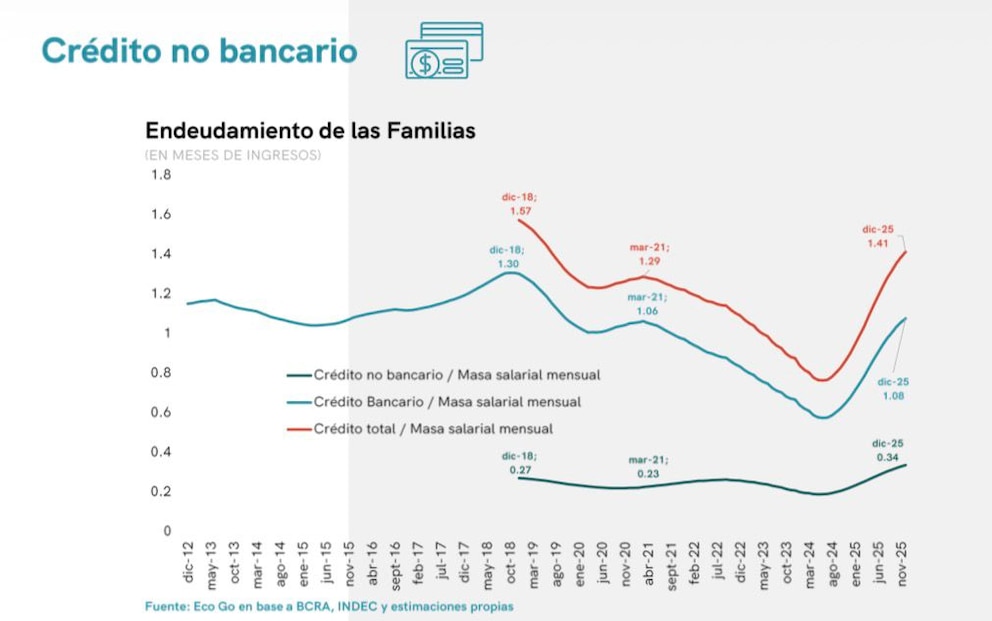

Crece el endeudamiento de las familias: ya destinan un tercio de sus ingresos al pago de compromisos con entidades no bancarias

En un escenario de dificultades de los hogares para hacer frente a sus gastos, las deudas contraídas con entidades no bancarias, entre las que se destacan las billeteras virtuales, ya representan el 34% del ingreso familiar. A su vez, la morosidad en este segmento continúa en ascenso.

“El endeudamiento de los hogares con entidades no bancarias continúa en aumento y alcanza un ratio del 34% de la masa salarial mensual, 12 puntos porcentuales por encima de diciembre de 2024. Al incorporar también el crédito bancario, el peso del crédito asciende al 141% de la masa salarial”, precisó un informe de Eco Go.

En tanto, entre cuentapropistas y trabajadores informales, el crédito no bancario representa el 143% de la masa salarial mensual.

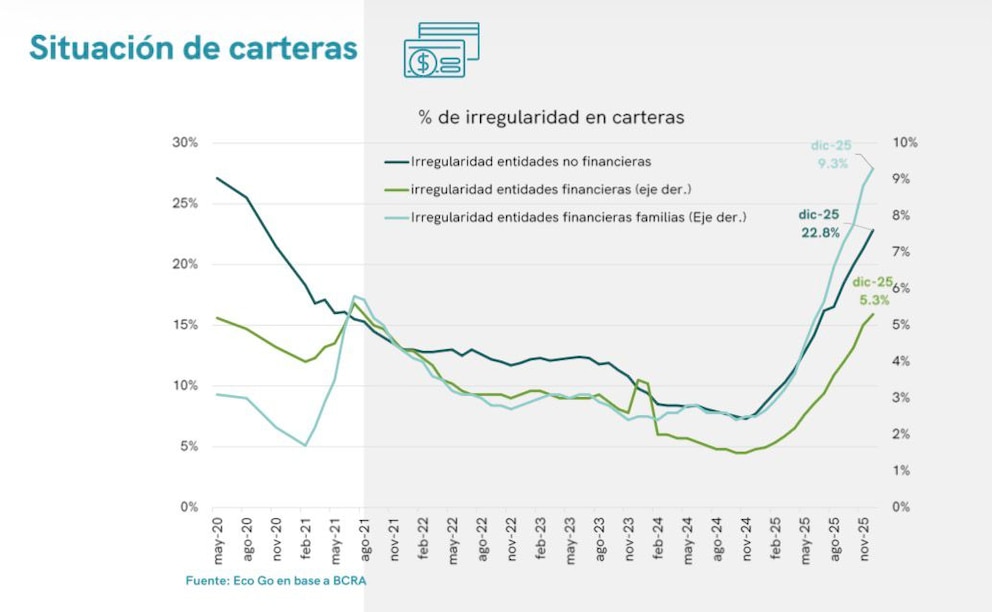

Respecto a la morosidad, el informe indicó: “La irregularidad de las carteras de las entidades no bancarias volvió a aumentar y se ubicó en 22,8%, más de cuatro veces la irregularidad del crédito total del sistema financiero y 2,4 veces la del crédito para consumo bancario”.

Esto es consistente, además de las dificultades de las familias para hacer frente a sus obligaciones, con el incremento de los créditos no bancarios, que crecieron en diciembre por segundo mes consecutivo, luego de un freno en septiembre derivado de la toma de ganancias post resultado en la Provincia de Buenos Aires.

En detalle, creció 1,2% mensual en términos reales y el stock alcanzó $13,15 billones. Desde hace tres meses, el financiamiento no bancario avanza a un ritmo superior al del crédito bancario.

En la comparación interanual, la expansión se moderó hasta 33,7%, lo que marcó el octavo mes consecutivo de desaceleración respecto del pico de 104% registrado en abril pasado.

De todos modos, el nivel de diciembre se ubicó 142% por encima de marzo de 2024 y 21,5% por encima del máximo previo de febrero de 2018, siempre en términos reales.

A su vez, el crédito no bancario ganó 0,2 puntos porcentuales de participación dentro del financiamiento al consumo, al representar el 24,4% de ese segmento y el 13% del crédito total.

Vale mencionar también que dos empresas concentran más de la mitad del mercado: Naranja X abarca el 38,9% y Mercado Pago el 13,8%. Un año atrás, sus participaciones eran de 44,6% y 11,8%, respectivamente.

Por otra parte, un informe del Ieral, de la Fundación Meditarránea, sostuvo que las secuelas de menor actividad y endurecimiento de las condiciones monetarias del segundo semestre de 2025 “se reflejan con nitidez en la trepada de los ratios de morosidad crediticia, que llevan a las entidades financieras a acentuar su cautela a la hora de aprobar nuevas operaciones, con la excepción de los préstamos en moneda extranjera”.

“La irregularidad de los créditos al sector privado está alcanzando los picos de la pandemia, aunque el mix es distinto, porque en el segmento de empresas la suba no ha sido tan explosiva como en el caso de las familias, que evidentemente han sido sorprendidas por la velocidad de la desinflación, acostumbradas a esperar que la inflación contribuyera a licuar sus pasivos”, analizó el Ieral.

“La cuestión es que el problema de la morosidad no queda encapsulado en el balance de las entidades financieras, ya que tiene efectos macro por el freno observado en la evolución del crédito al sector privado, virtualmente estancado a lo largo de los últimos seis meses”, añadió.

El incremento del crédito no bancario y la suba de la morosidad ponen en evidencia la presión financiera sobre los hogares y el impacto de un entorno macroeconómico más restrictivo.

La consolidación de este tipo de financiamiento, junto con el freno en el crédito bancario, indica mayores dificultades para que las familias accedan a nuevas fuentes de crédito, mientras persiste un nivel elevado de irregularidad en los pagos y se acentúa la cautela en la aprobación de préstamos.

pesos argentinos,efectivo,transacción,economía,dinero,Argentina,intercambio,billetes,pago,finanzas

‘Fiction’: House Republican campaign chair dismisses Democrats’ expanding GOP target map

Ángel de Brito lo confirmó: liberaron bajo fianza a un famoso periodista tras pagar una cifra millonaria en Estados Unidos

Cotización del dólar en baja: cómo puede afectar a exportaciones e importaciones

Canales para ver el Independiente Rivadavia vs. Belgrano por el Torneo Apertura

Global protests call for Iran regime change in major cities worldwide after bloody crackdown

La CGT adelanta una reunión para este lunes y evalúa un paro cuando Diputados trate el proyecto

A quién afecta la Reforma laboral: estos son los puntos clave del proyecto de Milei

El emotivo homenaje a Luis Brandoni que hizo romper en llanto al espectáculo argentino

Jornada financiera: el dólar cayó a un mínimo en casi tres meses y subieron las acciones argentinas en Wall Street

Reforma laboral: la modificación sobre accidentes o enfermedades ajenas al trabajo

POLITICA2 días ago

POLITICA2 días agoA quién afecta la Reforma laboral: estos son los puntos clave del proyecto de Milei

- POLITICA2 días ago

Reforma laboral: la modificación sobre accidentes o enfermedades ajenas al trabajo

- ECONOMIA3 días ago

Cayeron 20% las ventas de automóviles en China y el régimen impone medidas para regular el mercado