ECONOMIA

El BCRA suma reservas y anticipa una lluvia de dólares de la mano de la súper cosecha y Vaca Muerta

El Banco Central concretó ayer miércoles la mayor compra de divisas desde la salida del cepo: sumó u$s187 millones en una sola jornada, y ya concretó ocho jornadas al hilo con compras netas en el mercado cambiario.

La compra del miércoles fue la mayor en diez meses: desde el 11 de marzo del año pasado que no sumaban semejante volumen de divisas.

Desde que arrancaron las intervenciones en el mercado, el BCRA ya embolsó 525 millones de dólares.

Este volumen, que sorprendió al mercado, precede a la ola de oferta de dólares que aparecerá en el mercado a partir del otoño, de la mano de la cosecha gruesa.

El Banco Central suma dólares para reservas y anticipa cosecha récord

Lo más interesante de este proceso es que dio inicio antes de la llegada de la época típica en la oferta de divisas, que suele arrancar a mediados o fines de marzo de cada año.

Por delante, el Gobierno tendrá a disposición la liquidación de la cosecha gruesa, que dejaría un volumen importante de divisas.

La próxima cosecha será récord en volumen: se aguarda una producción cercana a los 152 millones de toneladas, un 10% adicional a la cosecha versión 2025.

Sin embargo, las divisas no crecerán en ese mismo volumen dada la contracción de los precios internacionales de las materias primas. Y no solamente esa cuestión.

«Se debe a una combinación de menores precios esperados y a que no se repetirían factores excepcionales que hubo en 2025. Algo similar ocurriría con la oferta energética, afectada por el retroceso de los precios», resumió el último reporte de la consultora Eco Go.

Exportaciones de granos y petróleo: los dólares que se vienen

«Tras finalizar con ventas agrícolas por u$s31.084 millones en 2025 y crecer 6,5 % anual, el valor exportable de la cosecha 2025/26 retrocedería 10,6% hasta los u$s27.804 millones en 2026», estipuló Eco Go.

En relación con las cantidades de esta próxima cosecha, el volumen de envíos de granos tendría cambios (+0,4%) respecto a 2025, cuando alcanzó a 95,7 millones de toneladas, a pesar de la mayor oferta disponible.

«Si bien los cereales incrementarían su oferta exportable en 13%, esto se compensa con una merma de las cantidades exportadas de productos oleaginosos producto de una menor cosecha y la normalización de las exportaciones de porotos de soja», destacó Marina dal Poggetto, directora de la consultora.

En 2025 las ventas externas de porotos de soja alcanzaron a los 12 millones de toneladas, más que el doble del promedio del último quinquenio (4,9 millones). El impulso extraordinario de la demanda de China en medio de «la pelea » con EE. UU. , la rebaja transitoria de derechos de exportación y la eliminación de la brecha cambiaria impulsaron a los productores a liquidar stocks, por más de 7 millones de toneladas.

«El precio promedio proyectado para 2026 (partiendo de los precios futuros) retrocede en 11,5% en los cereales y en 4% en el caso de las oleaginosas», planteó Eco Go.

Qué pasa con el petróleo

Otro de los factores que presiona sobre el saldo exportable es la dinámica del mercado petrolero. La mayor oferta prevista y la debilidad de la demanda global contrastan con las expectativas de expansión del comercio exterior.

En ese contexto, los precios futuros promedio se ubican actualmente un 8,4% por debajo del nivel promedio de 2025, lo que limita el crecimiento de las ventas externas del sector a apenas un 1% interanual.

Como resultado, las exportaciones del complejo agroindustrial y del sector energético sentirían el impacto y, en conjunto, registrarían una caída del 10%, hasta ubicarse en u$s31.461 millones.

Esto supone una reducción de la oferta exportable de u$s3.550 millones en comparación con este año. Si se considera el resto de los productos, se estima que las exportaciones totales alcanzarían en 2026 los u$s85.618 millones, un 1% por debajo de lo proyectado en 2025.

De acuerdo a las proyecciones de Dal Poggetto, en el frente cambiario aparece un elemento extra que condiciona la disponibilidad de divisas, al menos en el arranque del año.

Entre enero y noviembre de 2025, la liquidación de exportaciones superó en u$s2.100 millones al valor efectivamente exportado, un desfase explicado en gran medida por el anticipo de ingresos generado por los distintos esquemas de reducción de derechos de exportación.

Ese adelantamiento tenderá a corregirse durante los primeros meses de 2026, lo que implicaría una oferta de dólares más acotada del sector agrícola, al menos hasta febrero. Bajo este escenario, la liquidación del complejo CIARA se proyecta en u$s27.250 millones para 2026, lo que representa una caída de u$s4.037 millones en relación con el año pasado.

iprofesional, diario, noticias, periodismo, argentina, buenos aires, economía, finanzas,

impuestos, legales, negocios, tecnología, comex, management, marketing, empleos, autos, vinos, life and style,

campus, real estate, newspaper, news, breaking, argentine, politics, economy, finance, taxation, legal, business,

technology, ads, media,reservas,dólar,banco central,exportaciones

ECONOMIA

Controladores aéreos levantaron el plan de lucha y esperan por la reincorporación de los despedidos

Asamblea de ATEPSA aprobó el acuerdo salarial, con mejora para los adicionales. Conformaron una mesa para la reincorporación de los cesanteados.

09/03/2026 – 07:18hs

La conducción de la Asociación de Técnicos y Empleados de Protección y Seguridad a la Aeronavegación (ATEPSA) confirmó el acuerdo salarial para el período diciembre 2025-mayo 2026, que además incluye mejoras en asignaciones y la actualización en abril de las mediciones inflacionarias y su impacto en los ingresos del personal de la actividad.

En una masiva asamblea, los trabajadores y trabajadoras aprobaron por amplia mayoría el acuerdo que contempla un incremento paritario distribuido en los meses mencionados; el aumento en el concepto de refrigerio y «la revisión, en el mes de abril, del concepto de complejidad», explicaron desde ATPSA.

Con la mira puesta en la reincorporación de los despedidos

Amén del acuerdo salarial, el gremio y los directivos de la Empresa Argentina de Navegación Aérea (EANA) y la Administración Nacional de Aviación Civil (ANAC) se comprometieron en el armado de una mesa de negociación para discutir la reincorporación de los despedidos durante el año pasado, uno de los motivos que disparó el conflicto.

Fuentes gremiales advirtieron que «estaremos atentos al compromiso asumido por los funcionarios, que esperamos que respeten para sostener el diálogo y la paz social y no volver a empujarnos a tomar medidas de fuerza» y agregaron que «durante todo este tiempo soportamos la presión de la inflación y el incremento de las operaciones aéreas sin recibir aumentos salariales ni inversiones operativas».

Subrayaron que «a pesar de ello, supimos sostener el conflicto con coraje e integridad, sin someternos a las presiones de la patronal«, remarcando que «por eso, para revertir definitivamente esta situación, debemos continuar reclamando un salario justo y hacer respetar nuestro convenio colectivo de trabajo».

El sindicato encabezado por Paola Barrita declaró que «el camino de lucha iniciado por ATEPSA, demostrado en cada medida de fuerza, movilización y asamblea, fortalece y reafirma la representación sindical en todos los aeropuertos del país, siendo la única herramienta para defender nuestro salario y sostener un alto nivel de profesionalismo en los servicios de navegación aérea».

Por el cumplimiento del convenio colectivo de trabajo

Desde hace casi un año la ATEPSA venía reclamando una mesa de discusión advirtiendo que «no se está cumpliendo el convenio colectivo de trabajo». En esa línea exigió que tanto a la EANA como la ANAC asuman sus funciones con responsabilidad para «garantizar el derecho legítimo de los trabajadores a manifestarse».

Las tareas de los controladores aéreos son asegurar la seguridad y eficiencia del tránsito aéreo y dirigir el tráfico aéreo en el espacio aéreo y sobre el terreno, utilizando radio, radar y sistemas de iluminación.

Coordinan con otros controladores de sectores adyacentes para planificar la entrada y salida de aeronaves en sus áreas de responsabilidad. Manejan los planes de vuelo, tanto de salida como de llegada, y brindan información a los pilotos sobre condiciones meteorológicas y otros datos relevantes y proporcionan información a los pilotos sobre condiciones meteorológicas, trabajos en pista y otros datos que puedan afectar la seguridad de la operación.

Asimismo, supervisan la correcta operación de las instalaciones aeroportuarias y el funcionamiento de los equipos. Participan en la gestión de las medidas de control de afluencia en caso de situaciones imprevistas y realizan tareas de archivo y documentación de mensajes y registros.

iprofesional, diario, noticias, periodismo, argentina, buenos aires, economía, finanzas,

impuestos, legales, negocios, tecnología, comex, management, marketing, empleos, autos, vinos, life and style,

campus, real estate, newspaper, news, breaking, argentine, politics, economy, finance, taxation, legal, business,

technology, ads, media,controladores aéreo,paro,acuerdo,salarios

ECONOMIA

Un informe privado analizó el aumento de la morosidad bancaria: los factores que la explican

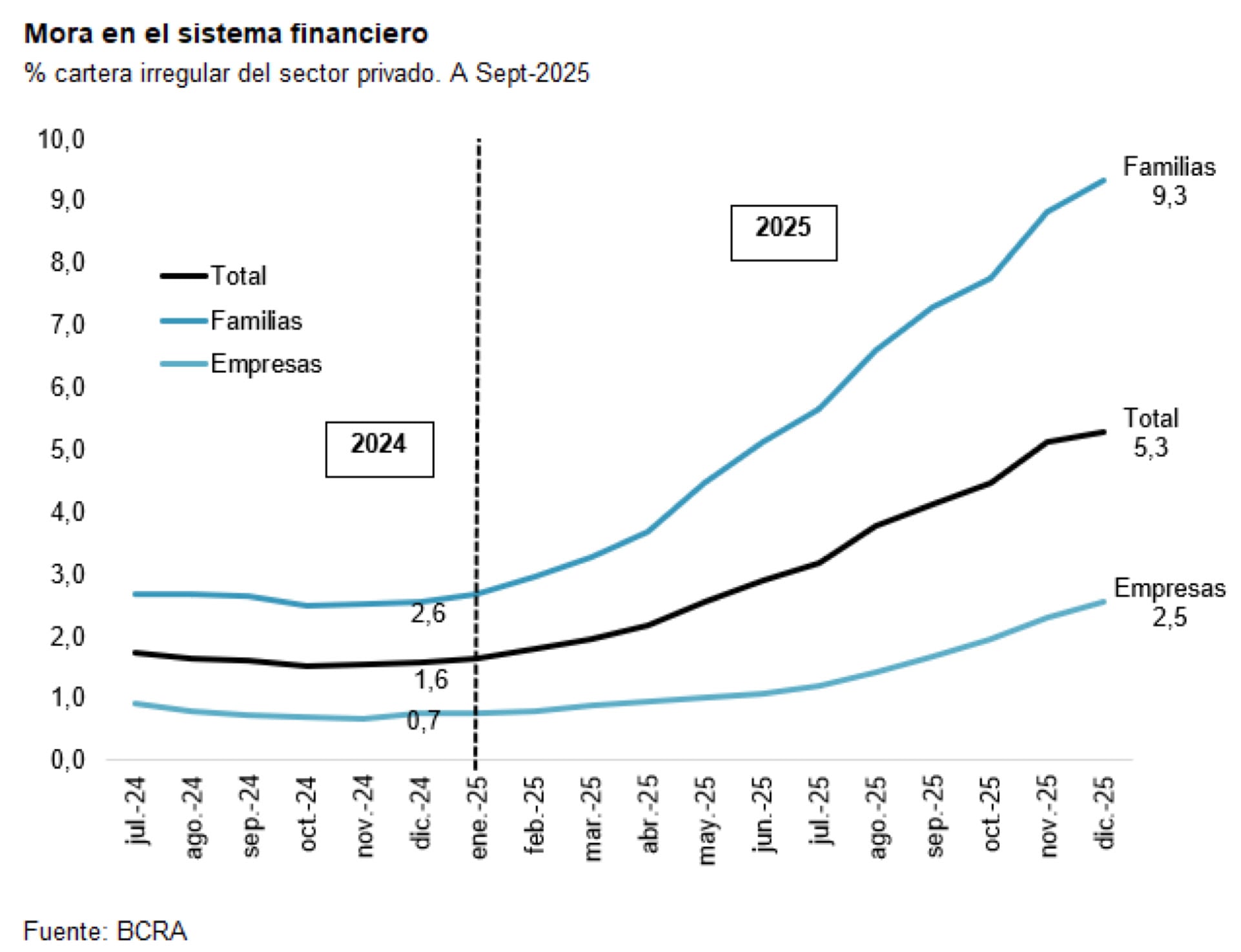

Partiendo de niveles muy bajos, los préstamos de los bancos al sector privado aumentaron fuertemente durante 2024 y 2025. Y aunque el aumento de la morosidad en escenarios así era esperable, “ratios de mora que se triplican o cuadriplican en apenas un año son el reflejo de dificultades en los mercados reales y financieros, que se traducen en las tasas de interés, entre otros”, dice un informe de la consultora Quantum.

El informe reconoce que la economía argentina está aún en un proceso de transición, que los bancos han ido ajustando su negocio y prestándole relativamente más al sector privado que al sector público y que en 2025 estuvieron expuestos a una mayor volatilidad y niveles más altos de tasa de interés en pesos, lo cual impactó en la mora. Pero si bien espera que la situación tienda a acomodarse, “el problema de la mora podría no haber terminado, en particular en el caso de las empresas”.

El aumento de la morosidad, explica, se produjo al cabo de un aumento significativo de los préstamos en pesos, tanto en 2024 como en 2025. La tasa de crecimiento real anual del crédito total al sector privado, precisa, fue de 54% en 2024 (+58% familias y +52% empresas) y 28% en 2025 (+35% familias y +10% empresas).

En ese contexto se podía espera un aumento de la morosidad, pero el aumento fue muy acelerado. Inicialmente, fue superior en las familias (créditos personales y financiamiento vía tarjetas de crédito), y relativamente más baja en empresas.

La mora total comenzó a aumentar desde principios del 2025 y pasó de 1,6% de la cartera de préstamos al sector privado en diciembre 2024 a 5,3% un año después. “En el caso de los préstamos a familias, la morosidad pasó en el mismo periodo de 2,6% a 9,3% y en las empresas de 0,7% a 2,5”, precisa.

A fines del año pasado, las líneas con mayor morosidad eran las de préstamos personales (11,9%) y las de financiamiento vía tarjetas de crédito (8,6%). Entre las empresa, en tanto, la mayor morosidad se observa en los “Adelantos en cuenta” (4,9%).

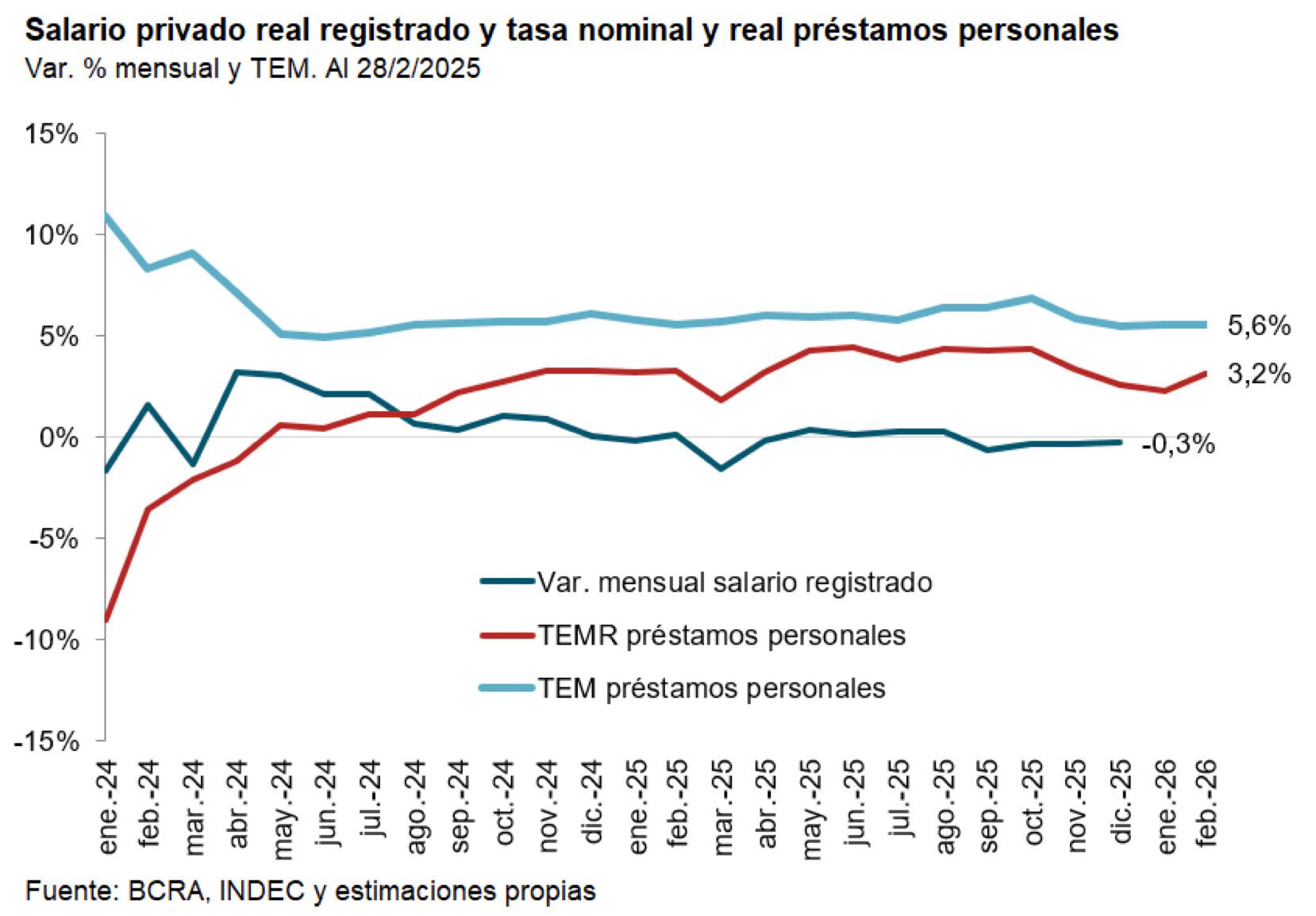

En cuanto a las causas del aumento de la morosidad, Quantum considera que uno de los principales factores fue el aumento de tasas de interés en el tercer trimestre de 2025, cuando la tasa pasiva TAMAR promedió el 3,8% de tasa efectiva mensual, la activa de adelantos del 5% y la de Préstamos personales 6,3%, contra una inflación mensual promedio del período de 1,9 por ciento. En el caso de las familias eso contribuyó al aumento de la relación cuota a pagar sobre ingresos.

Sucede, explica Quantum, que la reducción de la tasa de inflación hace que las cuotas fijas de los préstamos se licúen menos “y, consecuentemente, aun con salarios reales constantes, el tomador de préstamos ve reducida la disponibilidad de fondos respecto de lo planeado si al momento de tomarlo proyectaba una tasa de inflación mayor”.

Según el informe, el aumento del salario real debería haber mitigado este efecto, pero no fue lo que sucedió.

“Comparando el índice de salario formal del sector privado y la tasa de interés real de un préstamo personal se observa que entre diciembre de 023 y hasta mayo de 2024 la variación mensual del salario real fue superior a la tasa de interés real.

Pero, a partir de julio 2024 la tasa de interés real mensual no sólo es positiva, sino que supera a la variación del salario real en forma continua, generando una diferencia acumulada significativa”, de ahí el fuerte y acelerado aumento de la morosidad de las familias, azuzada además por la evolución del mercado de trabajo. Si bien la actividad económica creció 11,9% entre diciembre de 2023 y diciembre de 2025, precisa Quantum, la caída del empleo formal privado de 2,9% (170.000 empleados) también incidió sobre la mora de los bancos, pero con heterogeneidad en la evolución sectorial. Y da como ejemplo que mientras la Construcción cayó 6,4%, la intermediación financiera creció 32,6%, un contraste abrumador sobre la renguera del mercado crediticio.

Con la llegada de marzo, millones de personas esperan conocer el impacto de la nueva actualización de haberes y el calendario de pagos dispuesto por la Administración Nacional de la Seguridad Social (ANSES). El organismo oficializó una suba del 2,88% para jubilados, pensionados y titulares de asignaciones, que comenzará a regir desde el primer día hábil del mes.

El ajuste responde a la fórmula de movilidad vigente, que toma como referencia el Índice de Precios al Consumidor (IPC) de dos meses previos, manteniendo el mecanismo de actualización mensual. Además, se confirmó la continuidad del bono extraordinario para los sectores de menores ingresos.

El monto de la jubilación mínima quedó establecido en $369.600,88. A este valor se le suma un bono de refuerzo de $70.000, idéntico al del mes anterior, por lo que ningún jubilado del sistema contributivo cobrará menos de $439.600,88 en marzo.

El haber máximo del sistema previsional ascenderá a $2.487.063,95. En el caso de las prestaciones no contributivas y universales, los valores también registran aumentos: la Pensión Universal para el Adulto Mayor (PUAM) alcanzará los $295.680,70; con el bono, el total se eleva a $365.680,70.

El aumento se acredita automáticamente en las cuentas bancarias declaradas por cada beneficiario, sin necesidad de trámites adicionales para percibir el ajuste ni el refuerzo.

El bono extraordinario de $70.000 continuará en marzo de 2026, según lo dispuesto por la Resolución 38/2026 publicada en el Boletín Oficial. Este beneficio está dirigido a los sectores de menores ingresos y se otorga a quienes perciben la jubilación mínima, la Pensión Universal para el Adulto Mayor (PUAM), las Pensiones No Contributivas (PNC) por Invalidez y Vejez, así como a las Madres de Siete Hijos.

El bono no presenta variaciones respecto al mes anterior y se suma al haber correspondiente de cada prestación. De esta manera, quienes cobren una jubilación mínima, una PUAM o una PNC verán reflejado el refuerzo en su liquidación mensual, elevando el ingreso final que perciben por ANSES. El pago se realiza junto al haber mensual y no requiere gestión adicional por parte del beneficiario.

El Sueldo Anual Complementario (SAC), más conocido como aguinaldo, se calcula tomando el 50% de la mayor remuneración mensual percibida por el jubilado dentro de cada semestre (de enero a junio y de julio a diciembre).

Para este cálculo, se tiene en cuenta únicamente el haber jubilatorio base con sus respectivos aumentos por movilidad, pero no se incluyen los bonos extraordinarios (como el refuerzo de $70.000 mencionado en marzo), ya que estos tienen carácter “no remunerativo”.

El primer medio aguinaldo se abona con los haberes de junio y el segundo con los de diciembre.

El calendario de pagos de ANSES para marzo 2026 se organiza, como es habitual, según la terminación del último número del Documento Nacional de Identidad (DNI) del titular. Los jubilados y pensionados que perciben el haber mínimo cobrarán en las siguientes fechas:

- DNI terminado en 0: 9 de marzo

- DNI terminado en 1: 10 de marzo

- DNI terminado en 2: 11 de marzo

- DNI terminado en 3: 12 de marzo

- DNI terminado en 4: 13 de marzo

- DNI terminado en 5: 16 de marzo

- DNI terminado en 6: 17 de marzo

- DNI terminado en 7: 18 de marzo

- DNI terminado en 8: 19 de marzo

- DNI terminado en 9: 20 de marzo

Para quienes tienen ingresos superiores a la mínima, las fechas son:

- DNI terminados en 0 y 1: 23 de marzo

- DNI terminados en 2 y 3: 25 de marzo

- DNI terminados en 4 y 5: 26 de marzo

- DNI terminados en 6 y 7: 27 de marzo

- DNI terminados en 8 y 9: 30 de marzo

Las fechas y el lugar de cobro pueden consultarse de manera personalizada a través de la plataforma “Mi Anses” o en la aplicación móvil del organismo, ingresando con el CUIL y la Clave de la Seguridad Social.

Corporate Events,Creative Use,South America / Central America,Retailers (Legacy),Retailers (TRBC level 2)

¡Tatiana! La Tora contó que fue amante de alguien comprometido muchos años: “Fui un cachivache hasta que conocí a Cristo”

El Gobierno oficializó a Santiago Viola como secretario de Justicia y a Sebastián Amerio como procurador del Tesoro

El Gobierno oficializó las designaciones del nuevo secretario de Justicia y de Sebastián Amerio como procurador del Tesoro

Controladores aéreos levantaron el plan de lucha y esperan por la reincorporación de los despedidos

Boca Juniors anunciará la construcción de una cuarta bandeja en la Bombonera: los detalles de la nueva obra

Trails in the Sky 2nd Chapter confirma detalles de sus personajes y estrena gameplay oficial – Nintenderos

Javier Milei habló de la crisis con la vicepresidenta: “No quiero la renuncia de Victoria Villarruel”

Fabi Cantilo festejó sus 67 años: invitados famosos, el regalo de Fito Páez y el susto que terminó en la guardia

Ian Lucas se hartó de las mentiras de Evangelina Anderson y confirmó que fueron novios: “Ella me da vergüenza”

Wanda Nara involucrada en la separación de su hijo Valentino: su ex nuera contó toda la verdad

CHIMENTOS2 días ago

CHIMENTOS2 días agoWanda Nara involucrada en la separación de su hijo Valentino: su ex nuera contó toda la verdad

- ECONOMIA2 días ago

«Crisis industrial masiva»: alarmante informe de la UBA se mete en la pelea de Milei con la UIA

- CHIMENTOS18 horas ago

La cruda confesión de Amalia Granata por el trastorno que sufre su hijo Roque: “Le hicimos estudios y salió que tiene TDAH, dislexia y disgrafia”