ECONOMIA

El «blanqueo» del Gobierno no tuvo la respuesta esperada: cuántos contribuyentes se adhirieron

En junio de este año, para atraer los dólares no declarados de los argentinos, el Gobierno lanzó un régimen simplificado de ganancias

07/10/2025 – 18:09hs

Unas 12.702 personas humanas se inscribieron a septiembre en el régimen simplificado de ganancias, anunciado en junio de este año por el Gobierno nacional, como parte del «Plan de reparación histórica de los ahorros de los argentinos».

Hasta fines de septiembre, ARCA relevó que poco más de 12.000 argentinos se habían sumado al régimen de ganancias simplificado, de un universo de unos 1.277.000 contribuyentes que pagan Ganancias, mientras unos aproximadamente 5 millones son monotributistas.

Blanqueo: el plan para atraer dólares no declarados

En junio de este año, con el objetivo de atraer los dólares no declarados de los argentinos, el Gobierno nacional lanzó un régimen simplificado de ganancias con opción voluntaria para adherirse, en el que los contribuyentes quedan exceptuados de cumplir con la obligación de informar su patrimonio, para los períodos fiscales iniciados a partir del 1° de enero de 2025.

La propuesta fue presentada en Casa Rosada por el ahora excandidato a diputado José Luis Espert, junto al titular de ARCA, Juan Pazo, y el ministro de Economía, Luis Caputo.

Asimismo, el Ejecutivo envió al Congreso el Proyecto de Ley del Principio de Inocencia Fiscal, con el objetivo de «blindar a los ahorristas argentinos ante futuras administraciones para que puedan disponer libremente de sus ahorros sin tener que demostrar de dónde los sacaron todo el tiempo». Sin embargo, el blindaje legal no recibió tratamiento legislativo.

Qué es el régimen simplificado de ganancias

Es una modalidad opcional para personas humanas y sucesiones indivisas residentes en Argentina para el impuesto a las ganancias, aplicable al período fiscal 2025 (es decir, para los ingresos generados entre el 1° de enero y el 31 de diciembre de 2025).

La idea principal es simplificar la carga administrativa: quienes opten por este régimen no deberán informar su patrimonio ni las variaciones patrimoniales o consumos personales.

El organismo recaudador (ARCA) generará una propuesta de liquidación basada en los datos de facturación, gastos deducibles existentes u otros datos ya registrados, y el contribuyente podrá aceptarla o ajustarla si fuera necesario.

Es voluntario: no estás obligado a adherir si no cumplís con los requisitos o prefieres seguir con el régimen tradicional.

Para poder adherir al régimen simplificado se deben cumplir ciertas condiciones. Algunas de las más relevantes:

- Tener Clave Fiscal nivel de seguridad 3 (o el nivel que exija ARCA)

- Que la CUIT no esté con estado administrativo limitado (es decir, no estar bloqueado o limitado por el organismo).

- No estar dentro de los segmentos 11 o 12 de alta significación fiscal según la clasificación de ARCA.

- Ser persona humana o sucesión indivisa residente (no empresas).

- Cumplir con límites que fijará el organismo en cuanto a ingresos totales, patrimonio o categoría fiscal (estos límites se están definiendo o se han propuesto)

Si ARCA verifica que no cumplías con los requisitos al momento de la opción, puede excluirte del régimen y volver a la fiscalización del régimen completo.

iprofesional, diario, noticias, periodismo, argentina, buenos aires, economía, finanzas,

impuestos, legales, negocios, tecnología, comex, management, marketing, empleos, autos, vinos, life and style,

campus, real estate, newspaper, news, breaking, argentine, politics, economy, finance, taxation, legal, business,

technology, ads, media,blanqueo,gobierno,arca

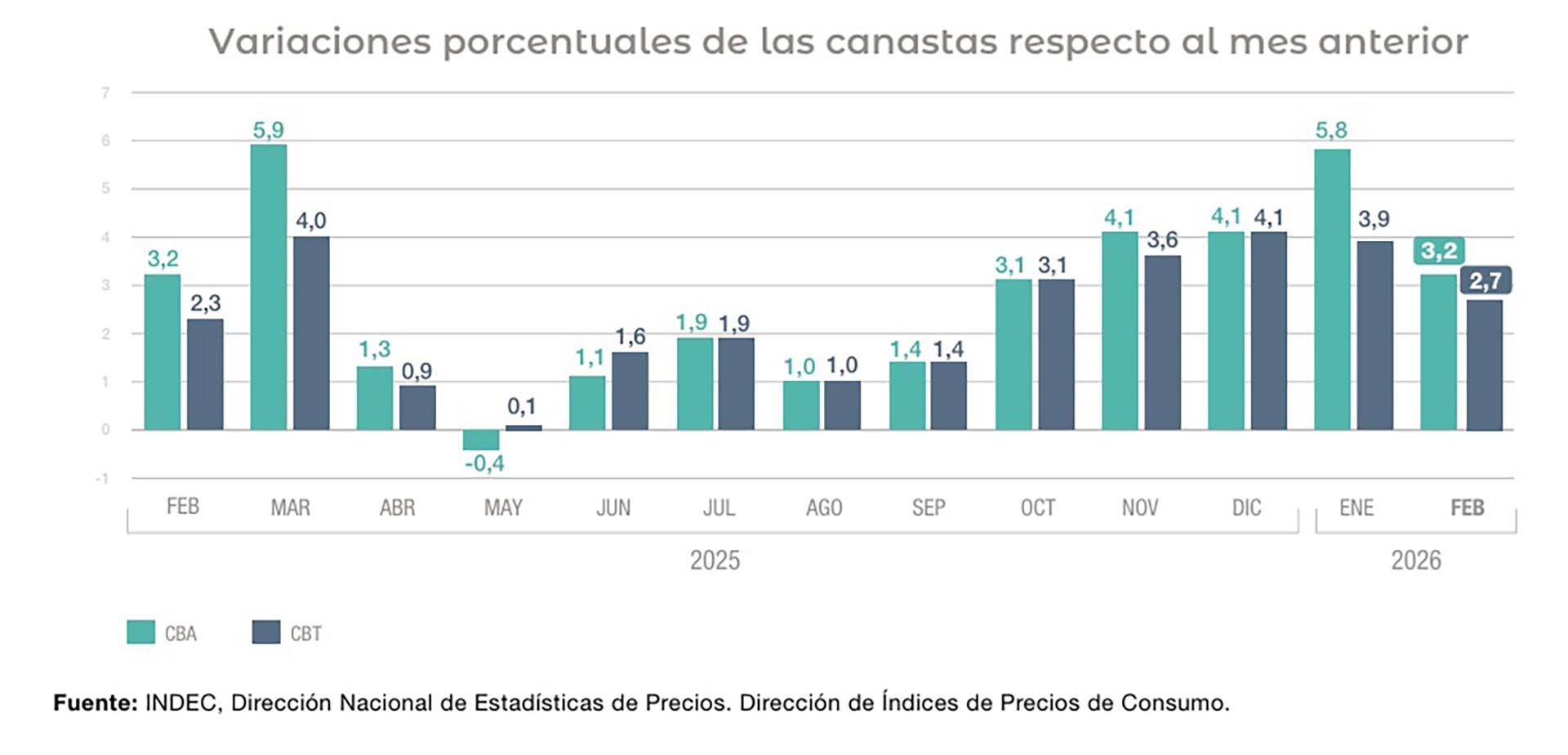

La inflación no cede y los precios de los insumos básicos tampoco. Según un informe publicado por el Indec, la Canasta Básica Total (CBT) registró un incremento del 2,7% en febrero pasado, con lo que alcanzó un valor de $1.397.672. Por su parte, la Canasta Básica Alimentaria (CBA) aumentó 3,2% y llegó a los $644.088 para una familia tipo.

Cabe recordar, que la CBT mide el total de gastos que debe hacer una familia para cubrir el 100% de sus necesidades básicas durante un mes. Eso quiere decir que los hogares con ingresos inferiores a ese valor, son técnicamente consideradas “pobres”. La CBA, en cambio, mide únicamente el costo de los alimentos y los hogares que no llevan a cubrirla entran en la categoría de “indigentes”.

Al momento de analizar los números en mayor detalle, se encuentran algunos aspectos positivos y otros negativos. Comenzando por la CBT, los datos informados por el Indec muestran que el aumento registrado en el segundo mes del año fue inferior a la inflación general, que llegó al 2,9% en febrero. Otro dato alentador, es que ya van dos meses consecutivos con desaceleración del ritmo de aumento de la Canasta Básica Total. En detalle, la suba de la CBT había sido de 4,1% en diciembre y de 3,9% en enero.

Ahora bien, lo negativo, es que pese a mostrarse en un camino descendente, los precios que componen la CBT siguen por encima de la inflación general en el acumulado del año. De acuerdo con el Indec, la Canasta Básica Total subió 6,8% en el primer bimestre, mientras que el IPC marcó una variación del 5,9% en ese mismo período. Aunque la diferencia parece poca, no deja de ser un dato importante, porque confirma que los productos de primera necesidad, aquellos que más consumen los argentinos, están aumentando por encima del promedio.

Algo similar ocurre con la Canasta Básica Alimentaria. Las estadísticas oficiales muestran que entre enero y febrero hubo una fuerte desaceleración del ritmo de incremento de los alimentos (pasó del 5,8% al 3,2%). No obstante, tanto en enero como en febrero la CBA superó al IPC en el ritmo de ajuste, lo que condujo a una diferencia bastante amplia en el acumulado del primer bimestre. Los informes muestran que la Canasta Básica Alimentaria se encareció 9,3% entre enero y febrero, contra el mencionado 5,9% del IPC. Una vez más, son los insumos esenciales los que están subiendo a mayor ritmo.

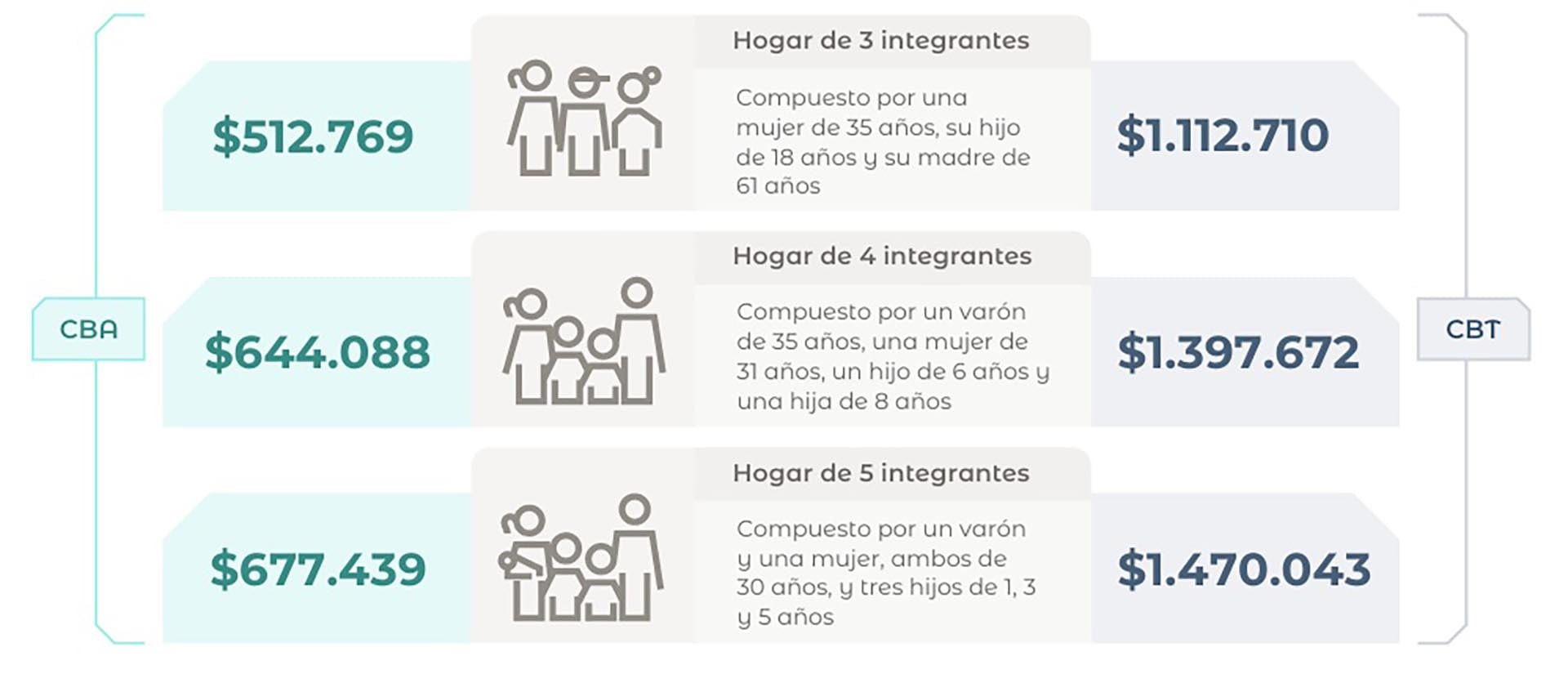

Como se mencionó, la CBA alcanzó los $644.088 en febrero y la CBT llegó a $1.397.672. Esos valores son los que el Indec toma como referencia para luego medir el avance de la pobreza y la indigencia. Sin embargo, el organismo de estadísticas aclara en su informe que el costo de vida real varía bastante de un hogar a otro dependiendo de la composición del grupo familiar.

Los dos valores mencionados corresponden a un hogar compuesto por cuatro integrantes: un varón de 35 años, una mujer de 31, un hijo de 6 años y un hijo de 8 años. Pero la historia cambia para una vivienda en la que habitan solo tres personas. Para ejemplificarlo, el Indec presenta mensualmente el detalle del costo de vida para una familia compuesta por una mujer de 35 años, su hijo de 18 y su madre de 61 años. En ese caso, la Canasta Básica Alimentaria alcanza los $512.769 y la Canasta Básica Total llega a 1.112.710 de pesos.

¿Qué pasa con los hogares más numerosos? Lógicamente, el costo de vida es mayor. Un hogar compuesto por un varón y una mujer, ambos de 30 años y tres hijos de 1, 3 y 5 años, tiene que enfrentar un gasto mensual de $677.439 para cubrir sus necesidades alimenticias y debe ganar $1.470.043 para hacer frente al costo de una CBT.

Asimismo, se podrían citar muchos otros ejemplos. Lo importante, es tener en cuenta que la CBA y la CBT varían de acuerdo a la cantidad de personas que viene en el hogar, sus sexos y sus edades. De todas formas, para todos ellos los porcentaje de aumentos han sido los mismos.

La inflación de febrero se mantuvo en niveles elevados: según informó el INDEC, el IPC subió 2,9%, misma cifra que había registrado en enero. Así, acumuló un alza del 5,9% en los primeros dos meses del año, mientras que la variación interanual fue del 33,1%.

En ese sentido, según detalló INDEC, la división de mayor aumento en el mes fue Vivienda, agua, electricidad, gas y otroscombustibles (6,8%), principalmente por la suba de tarifas de gas, agua y electricidad en la mayoría de las provincias y la modificación de los esquemas de beneficiarios de tarifa con y sin subsidio.

La segunda división con mayor aumento fue Alimentos y bebidas no alcohólicas (3,3%). La división con mayor incidencia en la variación mensual regional fue Alimentos y bebidas no alcohólicas, principalmente por la suba de Carnes y derivados, a excepción de Patagonia, dondela mayor incidencia se observó en Vivienda, agua, electricidad, gas y otros combustibles.

El motivo detrás de la suba de la carne en febrero

El factor central detrás del aumento de la carne durante febrero fue la menor disponibilidad de animales para faena. En términos constantes, los precios de la hacienda se ubican en los niveles más altos de los últimos 90 años. Los analistas coinciden en que la firmeza responde a una escasez estructural de ganado para consumo, profundizada por una marcada retención de animales.

Productores y feedloteros están apostando a agregar más kilos a campo o en corrales, aprovechando una ecuación favorable entre el valor del kilo vivo y el costo del alimento. Incluso en las subastas aparece con mayor presencia el sector feedlot, que compra lotes livianos para engorde.

En términos de microeconomía, cuando la oferta se contrae y la demanda se mantiene estable, el precio tiende a subir. Este ajuste comienza en el eslabón primario (la hacienda) y se traslada progresivamente hacia frigoríficos, distribuidores y puntos de venta.

El interrogante no es si habrá traslado, sino qué porcentaje del aumento absorberá cada tramo de la cadena y cuánto terminará pagando el consumidor.

El frente externo también juega un papel clave. En enero, los embarques de carne alcanzaron las 62 mil toneladas res con hueso, un 11% más que en enero de 2025, según datos del INDEC.

A esto se suma un aumento del 33% en el precio internacional promedio en los últimos 12 meses, con valores que superan los US$ 5.000 por tonelada. El incentivo exportador fortalece la competencia por la hacienda y contribuye a sostener precios elevados.

Qué cambiará para las tarifas eléctricas desde marzo

El esquema de facturación eléctrica en el Área Metropolitana de Buenos Aires (AMBA) presentará una dinámica particular a partir de marzo. Según datos difundidos por la Secretaría de Energía y las empresas distribuidoras, dos de cada tres usuarios residenciales percibirá una reducción en sus facturas de marzo, con bajas que oscilan entre los $1.000 y $25.000, dependiendo del nivel de consumo y la tarifa previa.

Esta tendencia se explica principalmente por factores estacionales. Al tratarse de un mes templado, la demanda de energía en los hogares tiende a disminuir tras los picos del verano. En este contexto, el nuevo esquema de Subsidios Energéticos Focalizados (SEF) estableció que el tope de consumo subsidiable para marzo sea de 150 kWh mensuales, la mitad del límite permitido durante los meses de calor.

Para el 37% restante de la población del AMBA, se prevén incrementos que el Gobierno califica como «acotados». Estos ajustes se ubicarán en un rango que va de los $400 a los $5.500. Por otro lado, en el sector del gas natural, el aumento promedio a nivel nacional será apenas del 0,96%, traccionado por el bajo consumo estacional y la aplicación del cargo fijo anual (PAU).

La formalización de estos cambios llegó a través de una serie de una veintena de resoluciones del Ente Nacional Regulador de la Electricidad (ENRE), publicada en el Boletín Oficial, que alcanza a las distribuidoras Edenor y Edesur y a las transportistas eléctricas de todo el país, a quienes se les asignan los lineamientos técnicos y de precios mayoristas.

La normativa ratifica la vigencia del régimen SEF, creado mediante el Decreto 943, que unifica los subsidios nacionales para garantizar que los sectores más vulnerables mantengan el acceso al servicio indispensable. Para el año 2026, los beneficiarios de este esquema contarán con una bonificación adicional extraordinaria de hasta el 25% sobre el consumo base, con el fin de asegurar la gradualidad en la reestructuración de los precios.

iprofesional, diario, noticias, periodismo, argentina, buenos aires, economía, finanzas,

impuestos, legales, negocios, tecnología, comex, management, marketing, empleos, autos, vinos, life and style,

campus, real estate, newspaper, news, breaking, argentine, politics, economy, finance, taxation, legal, business,

technology, ads, media,inflacion,precios,alimentos

ECONOMIA

Federico Furiase, secretario de Finanzas: “Están prácticamente cerrados los vencimientos de julio y enero del año que viene”

El secretario de Finanzas, Federico Furiase, afirmó que el equipo económico ya cuenta con los dólares necesarios para cubrir los dos próximos grandes pagos de deuda. Según explicó en una entrevista emitida por la Televisión Pública, se negociaron fuentes de financiamiento adicionales al Bonar 2027, que serán anunciadas en los próximos días y garantizarán el pago del vencimiento de julio por USD 4.200 millones y el primero del año siguiente.

El Gobierno Nacional, a través de la Secretaría de Finanzas, dispone de los recursos requeridos para afrontar el vencimiento de deuda en julio —por USD 4.200 millones— y el pago previsto en enero de 2027. Así lo confirmó Furiase, quien detalló que se combinan instrumentos como el Bonar 2027, la venta de activos estatales y nuevas fuentes de financiamiento aún no anunciadas.

“Con todas estas fuentes de financiamiento que estamos teniendo, prácticamente está cerrado el vencimiento de julio y el de enero del año que viene”, señaló Furiase durante una entrevista con Antonio Aracre y Ramiro Castiñeira en el programa Economistas. El funcionario fundamentó su declaración en la combinación de diversos mecanismos.

La declaración se produjo en la antesala de la segunda licitación del Bonar 2027, que se realizará hoy jueves. Esta operación es clave para completar el fondeo de los próximos vencimientos, ya que el Gobierno buscará captar otros USD 250 millones en una licitación que, en su primera edición, tuvo una buena respuesta por parte de los inversores: se alcanzó el objetivo con una tasa de 5,74%, inferior a la que proyecta el mercado (7%), y con abundante sobreoferta.

La licitación del Bonar 2027 forma parte de la estrategia del Ministerio de Economía para que el Tesoro Nacional acumule divisas y garantice el pago de un vencimiento clave en julio por USD 4.200 millones. El plan para el bono que tiene su segunda licitación hoy es ir repitiendo colocaciones hasta alcanzar USD 2.000 millones para cubrir parte del pago de julio.

La búsqueda de alternativas para los vencimientos de julio y enero responde a la evolución reciente de los bonos argentinos. Según explicó Furiase en la Televisión Pública, el mercado presenta una particularidad técnica: “Hoy hay más vendedores que compradores de bonos, producto de esta posición técnica, y eso es lo que refleja este riesgo país”. El funcionario puntualizó que, durante la gestión del presidente Javier Milei, los bonos subieron “de la zona de USD 20 a la zona de USD 80”, lo que modificó el perfil de los inversores y motiva ventas de quienes ingresaron a precios bajos.

Para Furiase, el riesgo país no debería ubicarse en los niveles actuales (alrededor de 561 puntos básicos), dado que la economía argentina presenta superávit fiscal, orden monetario, un Banco Central recapitalizado y flotación cambiaria, con una salida progresiva del cepo y acumulación de reservas. Estas condiciones, en su análisis, justificarían una reducción más pronunciada del riesgo país y, por ende, un mayor dinamismo económico.

En relación con el spread soberano, Furiase reconoció que no disminuye al ritmo esperado, pese a los fundamentos favorables. Entre las causas identificó la situación técnica de los bonos y la persistente incertidumbre política a mediano plazo. Para revertir ese escenario, indicó que el equipo económico diseñó una estrategia orientada a “limpiar esa posición técnica”, facilitando el recambio entre inversores y abriendo el camino a una reducción adicional del riesgo país.

El desarrollo del mercado local de capitales ocupa un lugar central en la política financiera de la actual gestión. Furiase subrayó que existe “mucho potencial” en el mercado doméstico y que los resultados obtenidos hasta el momento son positivos. El énfasis en fortalecer este segmento busca, además, reducir la exposición argentina a shocks externos y limitar la dependencia de las reservas del Banco Central de la República Argentina.

Las declaraciones del secretario de Finanzas coinciden con el mensaje frecuente del ministro de Economía, Luis Caputo, respecto a la necesidad de cortar la dependencia con Wall Street y promover el desarrollo del mercado de capitales local. Una de las dudas planteadas es si los plazos alcanzan frente al complejo perfil de vencimientos. Consultado al respecto por Aracre, Furiase expresó confianza en la disponibilidad de los USD 170.000 millones que los argentinos mantienen fuera del sistema financiero formal.

Morena Rial salió de la cárcel y se conoció escalofriante dato que involucra a Jorge Rial: «Me pidió que me hiciera cargo»

Una familia tipo necesita $1.397.672 al mes para no ser pobre

Rumbo a los 100 años de su nacimiento, recordaron con una misa el aporte de Raúl Alfonsín a la democracia

Canales para ver el Boca Juniors vs. San Lorenzo por el Torneo Apertura

Tras las críticas por la higiene en la ciudad, el gobierno porteño anunció cambios en la gestión de limpieza

Trump warns of Iranian ‘sleeper cells’ as Canada accused of harboring regime operatives

Jenny Mavinga angustiada tras una quemadura en Gran Hermano 2026: “¡Ay, me quemó!

El mercado le está corriendo el arco a Caputo y el riesgo país no baja: en la City palpitan medidas

Muni Seligmann respondió las críticas tras el accidente de su bebé y su viaje a Miami: “Hay que contarlo y naturalizarlo”

Juan Carlos Schmid deja la conducción de Dragado y Balizamiento después de 33 años

CHIMENTOS2 días ago

CHIMENTOS2 días agoMuni Seligmann respondió las críticas tras el accidente de su bebé y su viaje a Miami: “Hay que contarlo y naturalizarlo”

- POLITICA3 días ago

Juan Carlos Schmid deja la conducción de Dragado y Balizamiento después de 33 años

- POLITICA2 días ago

Manuel Adorni explicó por qué viajó con su esposa en el avión presidencial a la gira del Gobierno en Nueva York