ECONOMIA

El boleto mínimo de colectivo en el AMBA aumenta 7,6%: desde este lunes costará 700 pesos

Desde este lunes el precio del boleto mínimo de colectivos en las 104 líneas del Área Metropolitana de Buenos Aires (AMBA) de jurisdicción nacional, de $650 a $700, un 7,6%, afectando el presupuesto de millones de usuarios de los servicios que, a diferencia de las líneas que se mueven solamente dentro de CABA o lo hacen solo en el conurbano bonaerense, en su recorrido cruzan la General Paz o el Riachuelo, uniendo ambas jurisdicciones.

El aumento achicará la diferencia de precios en el AMBA con los exclusivamente porteños y los de jurisdicción provincial. En las líneas que circulan al interior de la Ciudad Autónoma de Buenos Aires (CABA) el boleto mínimo es de $681,85, mientras en la provincia el pasaje más barato cuesta 832,57 pesos. Además, por decisiones del área de transporte del gobierno bonaerense, desde marzo de 2025 el precio de los boletos exclusivamente bonaerenses se ajusta mensualmente a un ritmo de la inflación mensual más dos puntos porcentuales.

El AMBA es el área de transporte que concentra la mayor cantidad de pasajeros interurbanos del país.

Según los cuadros de la resolución 11/2026 de la Secretaría de Transporte, que dispuso el aumento, los cambios en los precios serán los siguientes.

El boleto mínimo de $700 se aplica para los tramos de 0 a 3 kilómetros de recorrido (y a $1.113 para pasajeros con SUBE sin nominar)

En el caso de los recorridos de 3 a 6 kilómetros el precio del boleto pasa a 779,78 pesos.($1.239 para pasajeros con SUBE sin nominar)

Para los pasajeros que viajen entre 6 y 12 kilómetros el precio a pagar será de $838,86 ($1.335,38 en caso de SUBE sin nominar).

Para quienes recorran entre 12 y 27 kilómetros el boleto aumenta de 899,99 pesos (y 59% más caro si pagan con SUBE sin nominar, $1.430,98).

Y para aquellos que viajen más de 27 kilómetros el costo del boleto costará $959,71 ($1.525,94 en caso de pagar con SUBE sin nominar).

El mecanismo de actualización mensual toma como referencia la evolución de la inflación y los costos operativos del sistema: combustible, mantenimiento de las unidades y salario del personal.

El anterior aumento de los boletos de colectivos en el AMBA había sido en noviembre, cuando la variación había sido del 10 por ciento.

Los aumentos dispuestos por el área de Transporte se inscriben en la política económica oficial de reducir constantemente el monto de subsidios públicos, parte del gasto fiscal. Seguirán vigentes los descuentos del 55% para jubilados, personal de trabajo doméstico y beneficiarios de la Asignación Universal por Hijo (AUH).

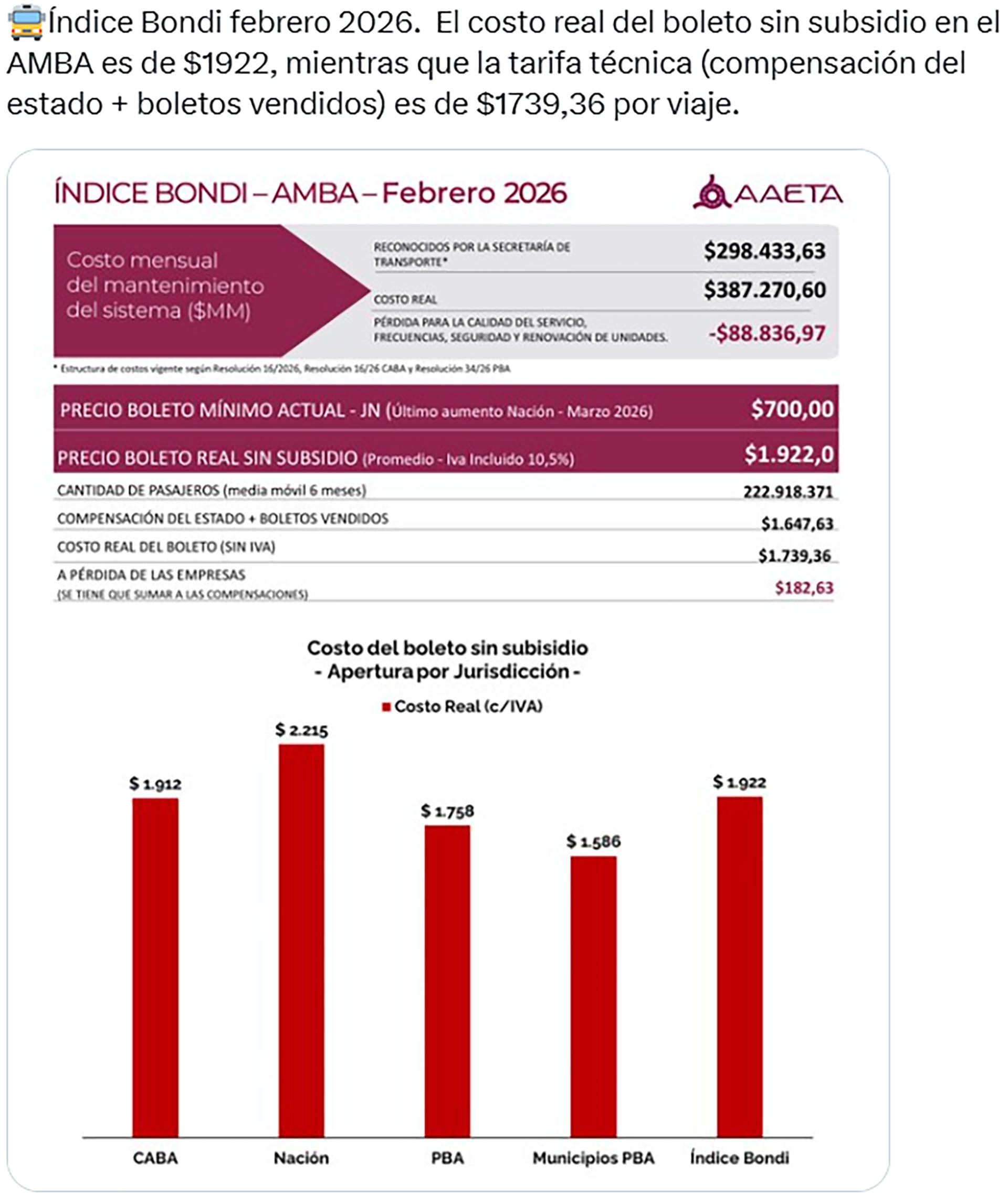

Según el “índice Bondi” que publica la Asociación Argentina de Empresas de Transporte Automotor (Aaeta), en febrero el “costo real” del boleto sin subsidio es de $1.922, mientras que la “tarifa técnica” (compensación del estado más boletos vendidos) es de $1.739,36 por viaje.

Según las cifras de Aaeta, el costo del boleto sin subsidio y por jurisdicción sería de $1.912 en CABA, de $2.215 en las líneas de jurisdicción nacional, de $1.758 en la Provincia de Buenos Aires y de $1.586 en los municipios bonaerenses, del que surge el promedio o “Índice Bondi” de 1.922 pesos.

La resolución de Transporte que habilitó el aumento del boleto señala que “se han registrado y reconocido incrementos en los precios de insumos y servicios, incluyendo al gasoil, seguro de responsabilidad civil del parque móvil del autotransporte público de pasajeros, el precio del material rodante y el de los repuestos necesarios para efectuar el mantenimiento preventivo” y que en virtud de ello “y con la finalidad de mantener la ecuación económico-financiera que permita el sostenimiento del servicio público de transporte automotor de pasajeros de jurisdicción nacional, en condiciones de calidad y eficiencia, resulta necesario trasladar una parte de los costos de explotación de tales servicios a los cuadros tarifarios”.

También señala el mantenimiento de las las ventajas tarifarias previstas en el “Sistema de Boleto integrado” creado en 2018 y el beneficio a “grupos de afinidad y/o con atributos sociales para los usuarios de servicios públicos de transporte de pasajeros por automotor de carácter urbano y suburbano de Jurisdicción Nacional, que posean la Tarjeta del Sistema Único de Boleto Electrónico (S.U.B.E.) debidamente personalizada con el atributo social y/o el grupo de afinidad que le corresponda”.

Las 104 líneas de “jurisdicción nacional” son las siguientes: 1, 2, 8, 9, 10, 15, 17, 19, 20, 21, 22, 24, 28, 29, 31, 32, 33, 37, 41, 45, 46, 49, 51, 53, 55, 56, 57, 59, 60, 63, 67, 70, 71, 74, 75, 78, 79, 80, 85, 86, 87, 88, 91, 92, 93, 95, 96, 97, 98, 100, 101, 103, 105, 110, 111, 113, 114, 117, 119, 123, 124, 126, 127, 128, 129, 130, 133, 134, 135, 136, 140, 143, 145, 146, 148, 150, 152, 153, 154, 158, 159, 160, 161, 163, 164, 166, 168, 169, 172, 174, 176, 177, 178, 179, 180, 181, 182, 184, 185, 188, 193, 194, 195 y 197.

ECONOMIA

Los argentinos, más endeudados: se disparó la mora en billeteras virtuales y financieras y está en torno al 25%

La mora en fintechs y entidades no bancarias mantuvo una tendencia ascendente en enero y se ubicó cerca del 25%, según diferentes estimaciones. Análisis de consultoras privadas coinciden en que el universo del crédito no bancario atraviesa una fase de deterioro acelerado en la calidad de cartera, mientras la banca tradicional también sufre problemas similares y los analistas advierten sobre posibles efectos de contagio.

La consultora EcoGo relevó que el nivel de irregularidad en las carteras de crédito no bancario llegó a 23,9% en enero de 2026. El fenómeno no se aisló a un segmento puntual, sino que afectó transversalmente a las principales entidades del sector, tanto fintechs como financieras tradicionales no bancarias. El informe indica que “casi cuatro veces la irregularidad del crédito total del sistema financiero y 2,4 veces la del crédito para consumo bancario de las familias”.

El mismo informe señala que, como consecuencia, la porción de la cartera de créditos en funcionamiento normal decrece. La regularidad (situación normal más riesgo bajo) bajó de 92,1% en diciembre de 2024 a 76,1% en enero de 2026, mostrando un retroceso de más de 16 puntos porcentuales en poco más de un año. En ese segmento, la proporción de créditos en situación de “irrecuperable” llegó a 8%, con un incremento sostenido desde diciembre de 2024, cuando ese valor era de 2,7%.

El peso de este tipo de créditos también cambió en el sistema financiero. De acuerdo con las cifras de EcoGo, el crédito no bancario representa 13,3% del total y 17,1% del crédito al consumo en enero de 2026, mientras que el endeudamiento familiar asociado a este tipo de préstamos equivale a 0,35 meses de ingreso promedio. El informe agrega que el crédito no bancario como porcentaje del Producto Bruto Interno (PBI) ascendió a 1,44% en el mismo período.

Con números similares, pero no idénticos, la consultora 1816 calculó que la irregularidad de los créditos de entidades no financieras a familias superó el 27% en enero. El informe destaca que “todas las principales entidades no financieras muestran crecimiento en la irregularidad del crédito a hogares en enero respecto a diciembre, de modo que repetimos que lo de la mora continúa tratándose de un fenómeno macro”. Además, remarca que “Tarjeta Naranja y Mercado Libre siguen liderando con mucha distancia el segmento de los proveedores no financieros de crédito, explicando entre ambas entidades casi el 60% de esos préstamos a familias”.

El análisis de 1816 pone el foco en la diferencia entre la mora registrada por entidades financieras y la que corresponde a las no bancarias. “La diferencia entre la mora de los préstamos a hogares de entidades financieras (que son los bancos y las compañías financieras) y entidades no financieras (que son todos los otros proveedores de crédito) es notable. En el caso de las entidades no financieras, ya puede afirmarse que más de un cuarto de los préstamos está en situación irregular, algo que, de acuerdo con las estadísticas del BCRA, solo habíamos visto en 2019 (año de crisis con Macri) y 2020 (año de pandemia; ver figura)”, indica el informe.

La evolución de las tasas de interés es otro elemento destacado. Según 1816, “entre 2019 y mediados de 2025 las tasas nominales de los préstamos personales de entidades no financieras fueron en promedio un 90% más altas que las tasas de entidades financieras, es decir, casi el doble (las estadísticas de tasas de entidades no financieras llegan a julio de 2025 y se actualizan semestralmente), y las tasas reales de todos los segmentos aumentaron significativamente el año pasado”. El informe calcula que, en febrero de 2026, la tasa nominal anual (TNA) promedio para préstamos personales de entidades financieras fue de 69,7%, lo que equivale a una tasa efectiva anual (TEA) nominal de 96,8% y a una TEA real de 39,7% si se toma la inflación de febrero. En el caso de entidades no financieras, si la tasa nominal promedio siguió siendo un 90% superior, la TEA real alcanzó 149,1%.

El informe de EcoGo señala que “la irregularidad en los créditos no bancarios muestra un crecimiento sostenido desde 2024, acelerando a fines de 2025”. A partir de la desagregación de las carteras, el estudio muestra que el crédito no bancario totalizó 13,84 billones de pesos en enero de 2026.

Por su parte, 1816 advierte que “el nivel tan elevado de las tasas de interés reales de los préstamos a familias, y especialmente de los préstamos personales, implica un nivel de irregularidad más alto, dado cualquier nivel de actividad económica”. El informe agrega que, si bien una mora más alta significa, dado cualquier nivel de préstamos, un menor resultado financiero para el acreedor, “en muchos casos las tasas son tan elevadas que pueden verse ejemplos de alta irregularidad sin problemas de rentabilidad para los prestamistas”.

La volatilidad financiera también impactó sobre el sector. “Desde que se eliminó el corredor de tasas de interés las tasas a 1 día se han movido tanto que todos los actores del mercado se acostumbraron a tomar decisiones sabiendo que de un día para el otro las tasas pueden duplicarse o bajar a la mitad”, afirma 1816. El informe vincula el incremento de la volatilidad y el fin de las LEFI, desde mediados de 2025, con la desaceleración del crédito al sector privado y la suba en el costo del dinero.

La diferencia en el volumen de préstamos entre entidades financieras y no financieras también aparece en los informes. Según 1816, “el crédito de entidades financieras a familias es mucho más elevado que el de entidades no financieras ($63 billones versus menos de $13 billones, según datos de enero de la Central de Deudores), a nivel agregado, es decir, tomando los créditos de ambos tipos de entidades, la mora total de hogares está por debajo del 14%, según calculamos”.

El informe de 1816 resalta que “la irregularidad en los préstamos del sistema financiero a familias subió en enero por decimoquinto mes consecutivo, aumentando 1,3 puntos porcentuales, desde 9,3% en diciembre hasta 10,6%. De este modo, la mora de hogares tocó nuevos máximos en más de dos décadas”. El documento aclara que “el 100% de los principales 25 bancos tuvieron aumento de la mora familiar en enero, lo que habla de un fenómeno macro”.

El mismo informe detalla que, sumando la morosidad de los préstamos a empresas, “la irregularidad del conjunto de préstamos al sector privado no financiero también aumentó en el primer mes del año, hasta 6,4%”.

Entre los factores que explican el escenario actual, 1816 menciona que “algo que, en nuestra opinión, contribuiría a reducir las tasas activas, es bajar la volatilidad de las tasas cortas, que creció enormemente desde mediados de 2025, tras el fin de las LEFI”. El informe explica que “los beneficios de este régimen monetario no son evidentes, más allá de que le otorga al equipo económico muchos grados de libertad para cambiar las condiciones de liquidez abruptamente de un día para el otro sin dar demasiadas explicaciones”.

El reporte de 1816 también describe el fenómeno de desaceleración del crédito: “No es casualidad que el crédito al sector privado se haya desacelerado tanto tras el fin de las LEFI, en julio 2025, cuando empezó a aumentar no solo la tasa, sino también la volatilidad de la tasa”.

En un apartado sobre la banca tradicional, un informe de Moody’s advierte que “la calidad de los activos se consolida como el principal desafío para los bancos”. Según la agencia, “los indicadores de morosidad continuarán deteriorándose en el corto plazo, antes de estabilizarse gradualmente hacia mediados de 2026, a medida que el desempeño de la expansión reciente del crédito continúa reflejándose en la calidad de la cartera”.

El documento de Moody’s sostiene que “el crecimiento de los activos ponderados por riesgo y la materialización de la mora esperada presionan gradualmente los indicadores, aunque sin constituir un factor limitante para la expansión del crédito en el corto plazo”. Además, remarca que “el deterioro de la cartera continuará presionando la rentabilidad del sistema financiero, principalmente a través de mayores cargos por incobrabilidad”.

La agencia señala que “durante gran parte de 2025 el sistema operó en un entorno de elevados spreads entre tasas activas y pasivas, que incentivó la originación de crédito a pesar del deterioro de los indicadores de morosidad”. Moody’s concluye que, en este contexto, “el endurecimiento de las condiciones de oferta de crédito, reflejado en criterios de originación más estrictos, dificultó el acceso a refinanciaciones y contribuyó a amplificar el deterioro de las carteras”.

Corporate Events,South America / Central America,Government / Politics

El Gobierno derogó una resolución de 2012 que imponía restricciones para el patentamiento de medicamentos. Ahora será el Instituto Nacional de la Propiedad Industrial (INPI) quien decida caso por caso el otorgamiento de patentes, sin las limitaciones que operaban hasta hoy.

Una resolución conjunta del ministro de Salud, Mario Lugones, el de Economía, Luis Caputo, y el titular del INPI, Carlos María Gallo, dejó sin efecto la normativa anterior. Esa vieja resolución detallaba las «Pautas para el examen de patentabilidad de las solicitudes de patentes sobre invenciones químico-farmacéuticas».

El extenso decálogo técnico que regía desde hacía 12 años quedó atrás. En adelante, el INPI «determinará en cada caso la procedencia de la patentabilidad de las invenciones», sin condicionalidades previas que restringían su capacidad de aprobación.

La medida fue publicada en el Boletín Oficial y marca un giro en la política de innovación farmacéutica del país.

Qué pasa con los medicamentos que ya están en el mercado argentino

La nueva norma incluye un segundo punto clave. Establece que para patentes concedidas a partir de ahora vinculadas a productos farmacéuticos ya comercializados en el país, los titulares de las patentes no podrán impedir la continuación de esa comercialización.

Tampoco podrán requerir una retribución o regalía por esos productos. Esta disposición funciona como un «safe harbor» o puerto seguro para proteger a los laboratorios que vendieron medicamentos durante la vigencia de las directrices ahora derogadas.

El objetivo es preservar la estabilidad del mercado y garantizar que los productos farmacéuticos que ya están disponibles puedan seguir comercializándose sin restricciones ni pagos adicionales.

Según el informe del estudio Marval, O’Farrell & Mairal, esta cláusula «plantea cuestiones importantes sobre su alcance y, potencialmente, su validez constitucional, especialmente en relación con los derechos de los titulares de patentes».

Especialistas consultados señalan que este artículo podría generar cuestionamientos legales por parte de laboratorios que se consideren perjudicados por la imposibilidad de recibir compensaciones.

La impronta de Sturzenegger y el alineamiento con Estados Unidos

Aunque no lleva su firma, la resolución refleja el sello desregulador del ministro Federico Sturzenegger. El funcionario celebró la medida en su cuenta de X y la calificó como «una mejora trascendental en el respeto de la propiedad intelectual».

«Aquella resolución, para decirlo en criollo, había hecho muy difícil (sino imposible) obtener la patente de un medicamento en Argentina», señaló Sturzenegger. Agregó que esto representaba un atentado contra el derecho de propiedad y demoraba la llegada de terapias innovadoras al país.

El ministro destacó que el INPI analizará cada solicitud de patente en forma individual y conforme a la ley, «sin restricciones adicionales que no existen en ningún país del mundo».

Sturzenegger también vinculó la decisión con el acuerdo comercial celebrado entre Argentina y Estados Unidos. «Con la derogación Argentina se alinea con los estándares internacionales de propiedad intelectual que respetan todos nuestros socios comerciales», afirmó.

El funcionario explicó que, como contraparte de esta normalización, Estados Unidos le abre todo su mercado doméstico a la industria farmacéutica argentina.

Por qué las directrices de 2012 frenaban los patentamientos

Las directrices incluidas en la resolución derogada eran el escollo para que no se aprobaran patentamientos. Restringían la capacidad del INPI para otorgar patentes mediante un sistema de condicionalidades previas.

Expertos en la materia explican que el largo trámite que implica patentar un producto medicinal derivaba casi invariablemente en un resultado negativo. Las restricciones técnicas detalladas en el decálogo hacían prácticamente imposible superar todas las instancias.

Este marco normativo generaba inseguridad jurídica y desalentaba la inversión en innovación farmacéutica. También retrasaba la llegada de nuevas terapias al mercado argentino.

El sistema anterior ponía a Argentina en una posición desalineada respecto de los estándares internacionales de propiedad intelectual.

Los cinco beneficios clave que proyecta el Gobierno con la reforma

El ministerio de Desregulación aseguró mediante un comunicado que la medida «moderniza el sistema de patentes farmacéuticas para garantizar el acceso a mejores tratamientos».

La cartera eliminó restricciones que frenaban el desarrollo y la llegada de nuevas terapias, fortaleció la seguridad jurídica y protegió la comercialización actual de medicamentos.

El comunicado enumeró cinco beneficios para los argentinos:

- Un sistema de patentes más claro y previsible permite acelerar la llegada de «más y mejores medicamentos» y terapias innovadoras al país

- Una mayor seguridad jurídica estimula «inversión en salud», en investigación, desarrollo y producción farmacéutica, fomentando empleo y avance tecnológico

- Integración con estándares internacionales que facilita la inserción de Argentina en cadenas globales de innovación

- «Protección total del acceso actual» a los medicamentos disponibles en el mercado, sin riesgo de retiro ni cambios

- «Más competencia en el largo plazo», para impulsar tanto la innovación como la producción local

Esta reforma fortalece el rol técnico del INPI, permitiéndole analizar cada innovación sin restricciones adicionales y bajo la premisa de que más protección a la innovación equivale a más empresas que traen sus terapias a Argentina.

«Argentina deja atrás un modelo que bloqueaba la innovación y se alinea con el mundo para atraer inversión, acelerar el acceso a nuevas terapias y garantizar reglas claras», concluyó el ministerio de Desregulación.

El informe de Marval, O’Farrell & Mairal señaló que «la Resolución marca un punto de inflexión importante en el panorama de las patentes del país». Aunque advirtió que las implicaciones prácticas requerirán una vigilancia estrecha en los próximos meses.

iprofesional, diario, noticias, periodismo, argentina, buenos aires, economía, finanzas,

impuestos, legales, negocios, tecnología, comex, management, marketing, empleos, autos, vinos, life and style,

campus, real estate, newspaper, news, breaking, argentine, politics, economy, finance, taxation, legal, business,

technology, ads, media,federico sturzenegger,medicamentos,inpi

ECONOMIA

Auge de compras online en el exterior: desde el sector prevén que podrían duplicarse en un año

El comercio electrónico registró un aumento significativo en Argentina durante el último año. Siete de cada diez argentinos que adquirieron productos fuera del país lo hicieron por primera vez en los últimos seis meses. Actualmente, las compras externas representan el 5% del total del mercado online. Gustavo Sambucetti, director de la Cámara de Comercio Electrónico, analizó en Infobae en Vivo el impacto del crecimiento y aseguró que podría duplicarse el próximo año.

“El comercio electrónico dentro de la Argentina creció un 55% en 2025. Según datos del INDEC, las compras en el exterior 270% crecieron, con lo cual vienen ganando participación”, precisó Sambucetti. El director de la Cámara de Comercio Electrónico aclaró que, aunque el crecimiento resulta acelerado, el volumen de las compras exteriores todavía se mantiene bajo respecto al total.

De acuerdo con Sambucetti, “las compras en el exterior es 900 millones de dólares y el mercado total local es de 23 mil millones de dólares, con lo cual por el momento es un 5% de todo lo que se vende online”. El directivo remarcó que el fenómeno se concentra en categorías como indumentaria, tecnología de menor porte y cosmética.

El acceso a la financiación sigue siendo un factor decisivo para los consumidores. Sambucetti destacó: “El comercio electrónico está muy vinculado al tema cuotas, porque el 75% de las compras se hacen con tarjeta de crédito y dentro de ese 75%, el 80% de los consumidores dice que la financiación es relevante o muy relevante al momento de comprar.”

Las estadísticas muestran que el 78% de las ventas se concreta en tres o más cuotas. Sambucetti explicó: “Lo que era más de seis cuotas, se desplazó hacia menos de seis cuotas. La oferta de cuotas también fue menor en 2025”. El directivo atribuyó la reducción a la suba de tasas de interés, que elevó el costo para los comercios y limitó la cantidad de cuotas ofrecidas a los compradores.

Entre otras cosas, el especialista señaló que “la tasa de interés en el 2025, sobre todo en la segunda mitad del año, estuvo muy alta. El costo para el comercio de vender en cuotas era muy alto y no era posible trasladárselo al consumidor porque le impactaba en el precio”.

El debate sobre los precios dinámicos en plataformas digitales ganó relevancia. Sambucetti aclaró: “No acostumbramos a hablar de temas puntuales de una empresa, pero los que tienen la posibilidad de cambiar el precio son los vendedores dentro de la plataforma. Ellos cuentan con herramientas, casi diría en tiempo real, como para ver qué oferta está performando mejor, está vendiendo más, y en función de eso van cambiando las ofertas, pero que no tiene que ver con el consumidor”.

El director subrayó: “No tiene que ver con quién entra la cuenta, sino que es una dinámica propia que no la maneja la plataforma, sino que la maneja el vendedor con herramientas de información que le proporciona la plataforma en cuanto a cómo está vendiendo cada oferta”. Sambucetti detalló que los precios se definen por la oferta y la demanda, y no por el perfil del usuario.

Al mismo tiempo, aseguró que el fenómeno de los precios variables responde a ajustes comerciales y promociones, no a una segmentación por tipo de comprador.

Sambucetti aclaró que el relevamiento del sector se enfoca en consumidores finales. “Las preguntas las hacemos al consumidor final, con lo cual la respuesta, estos porcentajes son de consumidor final”. El directivo explicó que las cifras del INDEC reflejan compras puerta a puerta por courier, bajo el régimen que permite hasta cinco transacciones por año y hasta tres mil dólares por operación.

«Los 900 millones que reporta el INDEC son de todo lo que es compra vía courier puerta a puerta, con lo cual entra dentro de los parámetros estos de tres mil hasta tres mil dólares por transacción, cinco transacciones en el año.”

Sambucetti diferenció este circuito de la importación a gran escala: “Una empresa que se trae un contenedor de una compra exterior, ya entra en otro mecanismo, probablemente esté dentro de los 23 mil millones que compramos online en cualquiera de las plataformas, pero no de esta estadística global, que es más de personas físicas, usuarios comunes”.

Sambucetti proyectó que la participación de las compras en el exterior podría duplicarse el próximo año. “Vemos que esta foto va a ir evolucionando y por ahí ese cinco por ciento el año que viene es diez”. El directivo consideró que el sector seguirá creciendo, impulsado por la búsqueda de precios, la variedad de ofertas y la facilidad para operar en plataformas internacionales.

El comercio electrónico mantiene un ritmo acelerado en el país, con usuarios cada vez más habituados a comprar por canales digitales y a explorar alternativas fuera del mercado local. El análisis del director de la Cámara de Comercio Electrónico muestra que la dinámica de cuotas, los cambios en la oferta y la tecnología de plataformas seguirán siendo ejes del consumo online en la Argentina.

—

Infobae te acompaña cada día en YouTube con entrevistas, análisis y la información más destacada, en un formato cercano y dinámico.

• De 7 a 9: Infobae al Amanecer: Nacho Giron, Luciana Rubinska y Belén Escobar.

• De 9 a 12: Infobae a las Nueve: Gonzalo Sánchez, Tatiana Schapiro, Ramón Indart y Cecilia Boufflet.

• De 12 a 15: Infobae al Mediodia: Maru Duffard, Andrei Serbin Pont, Jimena Grandinetti, Fede Mayol y Facundo Kablan.

• De 15 a 18: Infobae a la Tarde: Manu Jove, Maia Jastreblansky y Paula Guardia Bourdin; rotan en la semana Marcos Shaw, Lara López Calvo y Tomás Trapé

• De 18 a 21: Infobae al Regreso: Gonzalo Aziz, Diego Iglesias, Malena de los Ríos y Matías Barbería; rotan en la semana Gustavo Lazzari, Martín Tetaz y Mica Mendelevich

Seguinos en nuestro canal de YouTube @infobae.

$LIBRA: Novelli pidió precios de un BMW, dos Rolex y propiedades de lujo el día en que juntó a Hayden Davis con Milei

Emily Ceco contó reaccionó su exmarido durante el juicio por violencia de género: “Se pegaba trompadas”

Los argentinos, más endeudados: se disparó la mora en billeteras virtuales y financieras y está en torno al 25%

Preocupación en el Servicio Meteorológico por un plan de modernización con posibles despidos

El presidente del Atlético de Madrid elogió a Musso antes de la vuelta contra el Tottenham

Una mujer fue acusada de haber asesinado a su hija, dio una declaración falsa, pero fue beneficiada con un fallo polémico: el caso de «la madre más odiada» de EE.UU.

TRAICIÓN Y ÉXODO: La promesa rota de Monteoliva que desató una ola masiva de bajas en la Policía Federal

Insólito: un esquiador británico terminó la Copa del Mundo de Oslo bajo los efectos del alcohol

La fuerte exigencia a Mauro Icardi para poder ver a sus hijas con Wanda Nara: “A Maurito se lo va a multar si no lleva a las menores al colegio”

Adorni se disculpó por el viaje de su esposa: “Fue una pésima decisión, más allá de que no generó gasto para el Estado”

POLITICA2 días ago

POLITICA2 días agoTRAICIÓN Y ÉXODO: La promesa rota de Monteoliva que desató una ola masiva de bajas en la Policía Federal

- INTERNACIONAL2 días ago

Insólito: un esquiador británico terminó la Copa del Mundo de Oslo bajo los efectos del alcohol

- POLITICA2 días ago

Adorni se disculpó por el viaje de su esposa: “Fue una pésima decisión, más allá de que no generó gasto para el Estado”