ECONOMIA

El Congreso reabre la discusión sobre las cajas de los sindicatos, a días del paro convocado por la CGT

A pocos días del paro convocado por la CGT para el próximo 10 de abril, un sector de la oposición -liderado por el radicalismo- volvió a la carga con su intención de impulsar la democratización sindical y establecer límites a las reelecciones de los dirigentes aunque solo lograría, por ahora, avanzar en la eliminación de la cuota solidaria obligatoria que pagan los empleados.

Se descuenta que la movida contará con el aval de la mayoría de los libertarios y de algunos bloques opositores que vienen batallando desde 2024 con los proyectos para poner límites a los dirigentes sindicales y avanzar en la democratización sindical, que es rechazada por el arco gremial.

Sin embargo, la misión no será fácil. El debate se había iniciado el año pasado en la comisión de Legislación Laboral, que preside el economista radical, Martín Tetáz. Si bien parecía que la iniciativa avanzaba con el impulso de los bloques dialoguistas, el proyecto no pudo ser aprobado en el recinto porque no llegó al quórum.

Esta mañana el tema volvió a plantearse en la comisión que preside el economista para volver a exponer los proyectos, en medio de fuertes cruces entre los diputados. Como se trataba de una reunión informativa, se acordó volver a reunirse la semana próxima con invitados para que sigan exponiendo sobre el tema y en 15 días volver a insistir con el dictamen.

Tetaz debió sortear de todos modos las críticas de los diputados de origen sindical que cuestionan las modificaciones y hasta lo acusaron de manipular la agenda de la comisión para ir en contra de los sindicatos.

Cruces y pases de facturas entre los diputados

Para arrancar, el economista despejó las dudas. Los proyectos en debate solo son los que buscan terminar con la cuota solidaria, que -explicó- son los descuentos que se le realizan a los trabajadores en sus recibos y que no son previamente autorizados por el trabajador.

La reunión no estuvo exenta de polémica. Fue el diputado de Unión por la Patria, el sindicalista de SMATA, Mario Manrique, el que primero expuso sus críticas contra los proyectos que se pusieron hoy sobre la mesa y lamentó que solo buscan desfinanciar a los sindicatos. «No buscan mejorar los salarios de los trabajadores», se quejó el sindicalista.

También, Hugo Yasky, de la CTA, defendió la cuota solidaria y criticó que la mayor cantidad de proyectos «parten de desconocer lo que es la base jurídica del Estado de derecho que garantiza la autonomía y libertad sindical».

«Se está aplicando una doble vara que, además, es violatoria de la ley. Hay un solo proyecto de este paquete que contemplaba alguna medida que favorecía a los trabajadores, fue excluido. Quizás se debe al clima de época de la comisión», lamentó irónico, Yasky.

Molesto, Tetáz -en su rol de presidente de la comisión- lo cruzó y le enrostró que «tanto el Gobierno como la CGT tenían un acuerdo que frenó el proyecto», al hacer referencia a fracaso del año pasado cuando intentaron llevar el debate al recinto y la sesión fracasó por falta de quórum, incluso por la llamativa ausencia de algunos legisladores oficialistas que contribuyeron a que finalmente se cayera la sesión.

En esa oportunidad, solo lograron sentar en las bancas 111 legisladores. Le faltaron 18 para el quórum. Ya con el camino más allanado, los denominados bloques dialoguistas -que no lo son tanto en la práctica- buscarán llevar la discusión al recinto con más certezas.

Aspiran a tener consenso y que el tema se trate a fines de mes de abril, probablemente, después de que exponga ante Diputados, el jefe de gabinete, Guillermo Francos.

Gremios, en alerta: ¿cuáles son los proyectos que se debaten en Diputados?

-Proyecto que reúne una treintena de textos similares (Martín Tetáz, UCR). Elimina la reelección indefinida de los gremialistas, prohíbe la cuota solidaria, garantiza la representación de las minorías en los cuerpos deliberativos y directivos de los sindicatos, obliga a presentar declaraciones juradas y fija medidas para democratizar las obras sociales.

-Proyecto para eliminar y prohibir las contribuciones derivadas de los convenios colectivos de trabajo (Luis Picat, UCR). Para el legislador, este mecanismo vulnera la libertad sindical y afecta patrimonialmente a los trabajadores.

-Proyecto que establece que las asociaciones sindicales no podrán recibir ayuda económica de empleadores, ni de organismos políticos nacionales o extranjeros. (Marcela Campagnoli de la Coalición Cívica, junto con Danya Tavela y los diputados del PRO, Gerardo Milman y Alejandro Finochiaro).

-Proyecto para eliminar los aportes solidarios (Gerardo Millman, PRO). Busca derogar las denominadas cláusulas de solidaridad o aportes solidarios, que disponen aportes obligatorios extraordinarios por parte de trabajadores no afiliados al sindicato que ha firmado un convenio colectivo que los comprende.

-Proyecto para eliminar los aportes obligatorios (Ricardo López Murphy, Hacemos Coalición Federal). Propone además equiparar a las asociaciones gremiales con personería gremial y a aquellas que no la poseen, en lo que respecta a la modalidad de retención de cuotas sociales y otros aportes.

-Proyecto de reforma más amplia, que además de eliminar los aportes solidarios, busca limitar los mandatos de los dirigentes sindicales a un máximo de 4 años, exigir declaraciones juradas y establecer publicación de los informes financieros (Fabio Quetglas UCR).

-Proyecto para que los aportes o contribuciones especiales patronales, destinados a fomentar capacitaciones, sean de carácter voluntario y no obligatorios. (Marcela Pagano, La Libertad Avanza)

iprofesional, diario, noticias, periodismo, argentina, buenos aires, economía, finanzas,

impuestos, legales, negocios, tecnología, comex, management, marketing, empleos, autos, vinos, life and style,

campus, real estate, newspaper, news, breaking, argentine, politics, economy, finance, taxation, legal, business,

technology, ads, media,gremios,diputados

Mientras el desempleo volvió a subir tanto a nivel nacional como en la Ciudad de Buenos Aires, y la indusrtria se muestra en retracción, en algunos sectores y provincias del país aún se mueven las búsquedas laborales. Los expertos mencionan un panorama heterogéneo en donde las oportunidades no abundan. Y si bien no son movimientos que vayan a modificar el panorama del empleo en el corto plazo, son datos que deben conocer quienes se encuentran en búsqueda laboral activa para mejorar sus chances de conseguir un nuevo puesto de trabajo.

Primero, las malas noticias

Un enfoque realista muestra que las malas noticias para el empleo en la Argentina son lo que abunda. El último dato oficial de desempleo del Instituto Nacional de Estadística y Censos (INDEC) mostró que en el último trimestre del 2025 pasó de 6,6% a 7,5% de la población económicamente activa. Esto es consistente con las novedades sobre despidos y cierres de empresas que se suceden todos los días en los medios.

Una baja en el consumo, inflación de costos y mayor competencia de productos importados están golpeando tanto al empleo industrial como al del comercio (el más numeroso del país en cuanto a cantidad de trabajadores). Los precios de los materiales y el freno a la obra pública tienen desde hace dos años al sector de la construcción, otro de los grandes demandantes de mano de obra, entre los que más puestos de trabajo vieron desaparecer. Y el sector de servicios financieros está también con menor demanda por el cierre de sucursales y la automatización de tareas.

A mediados de marzo la propia Unión Industrial Argentina (UIA) lanzó advertencia: «La actividad industrial continúa atravesando un escenario de heterogeneidad sectorial, con una dinámica marcada por tres velocidades: sectores que crecen impulsados por el agro y la energía, sectores estables vinculados a la demanda inelástica y sectores en caída afectados por la retracción del consumo y la mayor competencia importada. El empleo continúa mostrando una tendencia contractiva: diciembre mostró una caída de 5.302 empleos industriales formales respecto al mes anterior y 38.971 en el acumulado de todo 2025.»

La UIA entiende que las pequeñas y medianas industrias presentan aún mayores dificultades que el promedio: más de la mitad de las firmas reporta caídas en su producción y sus ventas en enero, con una incidencia significativa de la baja demanda interna como principal limitante. «En este contexto, también se observan retrocesos en el empleo y un deterioro en los indicadores de desempeño industrial, lo que refuerza la necesidad de políticas orientadas a reforzar la demanda, sostener la actividad y mejorar la competitividad. En este sentido, es de vital importancia fomentar el crédito productivo a través de una baja en las tasas y tomar medidas de política económica orientadas a reactivar el consumo», reclamó la UA.

Esta cámara industrial no es la única en hablar de un panorama heterogéneo de la economía con fuerte impacto negativo en aquellos sectores que son intensivos en mano de obra. Al analizar el PBI de enero 2026, la consultora Invecq mencionó que el crecimiento fue de 1,9% respecto del mismo mes en 2025, pero que éste «sigue siendo un resultado de una economía a dos velocidades.»

El agro explicó 1,6 de los 1,9 puntos de expansión, y los impuestos netos de subsidios otros 0,3 puntos; la minería aportó 0,5 puntos e intermediación financiera 0,2 puntos. por su parte, la industria restó 0,5 puntos (por su caída interanual del 2,6%) y comercio quitó 0,4 puntos (con una baja del 3,2%) y la construcción no aportó ni quitó crecimiento al PBI, con un leve repunte de 0,5% interanual. «Por lo tanto, los sectores menos intensivos en trabajo están mostrando repuntes mensuales en diciembre y enero, pero se mantienen rezagados en la comparación interanual, excepto construcción que se mantiene neutro», indicó Invecq Consulting.

Para esta firma, en los próximos meses se definirá si los sectores «perdedores» han tocado el piso y comienzan o no a recuperar terreno: «La respuesta dependerá, en buena medida, de la evolución del salario real y del crédito: dos variables que todavía no muestran señales robustas de aceleración y que son claves para que el consumo interno reactive a la industria y el comercio. Mientras eso no ocurra, el crecimiento agregado continuará, pero con impacto limitado en el empleo.«

El propio Gobierno Nacional parece haber tomado nota de la situación y, en plena cruzada para reducir el déficit, decidió además rebajar los encajes y facilitar así financiamiento al sector privado, que espera que se traduzca en mejores condiciones de céditos.

En qué sectores hay trabajo hoy

Para afinar la búsqueda y el envío de CV, es necesario conocer qué perfiles son los más buscados en las empresas que se mantienen con búsquedas laborales abiertas.

En ese sentido, la compañía de talento argentina Grupo Gestión, asegura que en este momento la tendencia en el mercado local es que las búsquedas se federalizan por la digitalización de procesos, el trabajo híbrido, y el fortalecimiento de economías regionales.

«La industria del conocimiento, favorecida por las mejoras de la conectividad y la consolidación de la cultura del trabajo remoto, ofrece alternativas en cada rincón de la Argentina. Algo similar ocurre con el segmento del turismo, favorecido por la diversificación de la oferta de destinos en el país y la mejora continua de la conectividad terrestre y aérea, entre otros factores», mencionaron desde la consultora.

«La federalización del talento reduce brechas geográficas, contribuye al desarrollo económico local, fomenta la capacitación y fortalece los ecosistemas productivos regionales», explicó Fernando Ciarmatori, Gerente de Desarrollo Comercial de Grupo Gestión. «La clave está en conectar la demanda de las organizaciones con el talento local disponible, respetando las particularidades productivas y culturales de cada región», agregó.

En una línea similar, la filial argentina de la multinacional de empleo Randstad, identificó a la Logística como uno de los sectores con mayor demanda de talento en este momento. Operarios de depósito, pickers y packers, técnicos de mantenimiento, distribuidores domiciliarios, auditores y analistas de ruteo, clarkistas, maquinistas, apiladores y perfiles administrativos de centros de distribución se posicionan entre los roles más demandados actualmente en este sector.

«El crecimiento sostenido de la industria logística en la Argentina durante los últimos años, impulsado por la consolidación del comercio electrónico, la expansión de los centros de distribución y la necesidad de mayor eficiencia en la última milla, continuará generando una demanda significativa de talento en distintas posiciones de la cadena de logística durante 2026″, dijeron sus especialistas. En este contexto, las operaciones de la cadena de abastecimiento, desde el almacenamiento a la entrega, pasando por el fulfillment, transporte, ruteo y despacho, se consolidan como grandes generadoras de empleo, requiriendo tanto perfiles operativos como técnicos y profesionales.

Sobre la evolución de la industria logística y su impacto en el empleo, Andrea Avila, CEO de Randstad para Argentina, Chile, México y Uruguay, sostuvo: «La logística viene consolidándose como uno de los sectores más dinámicos en la generación de empleo en la Argentina, a partir del desarrollo de grandes operadores de logística y distribución, la consolidación de la cadena de abastecimiento y la integración vertical del retail y el crecimiento sostenido del comercio electrónico.»

En qué provincias argentinas buscan personal

Este crecimiento heterogéneo de la economía, junto con la ya mencionada tendencia a la federalización del talento, genera que las búsquedas de personal se concentren en determinados puntos del país y que no son los que típicamente demandaban personal.

«Algunas provincias y localidades hoy experimentan una nueva etapa de crecimiento. Un ejemplo es el fenómeno de Vaca Muerta: en 2024 se crearon en Neuquén 30.000 empleos directos, además de otros 60.000 asociados a actividades complementarias como obra civil, mantenimiento o servicios de comedor. Este dinamismo impulsó un marcado crecimiento demográfico y una mayor demanda de vivienda en localidades como Añelo y la ciudad de Neuquén. Más aún, el Instituto Argentino del Petróleo y el Gas (IAPG) estima que el desarrollo pleno de la formación podría demandar entre 180.000 y 240.000 trabajadores en los próximos 15 años, con un impacto aún mayor en el empleo indirecto en todo el país», remarcó Grupo Gestión.

En simultáneo, el sector minero es fuente de unos 40.000 puestos de trabajo, según el último dato disponible de la Secretaría de Minería y CAEM (Cámara Argentina de Empresarios Mineros). Proyectos como Los Azules y Josemaría (San Juan), Mara (Catamarca) o la reactivación planificada en Mendoza pueden incrementar esa cifra en decenas de miles más.

En particular, la industria del litio permite un crecimiento sostenido de oportunidades en provincias como Salta, Jujuy y la mencionada Catamarca, las más beneficiadas por esta industria en términos de puestos laborales según datos de la Organización Internacional del Trabajo (OIT).

Otro mercado emergente que segun Grupo Gestión podría disparar la empleabilidad es el de las energías renovables, especialmente en provincias con fuentes eólicas (Chubut, Santa Cruz), solar (San Juan, Catamarca, Salta, La Rioja y Mendoza) o biomasa y biogás (Santa Fe y Misiones).

En este escenario, el empleo temporario cumple un rol estratégico. Permite a las empresas ampliar su alcance territorial, cubrir picos de demanda y evaluar talento en contextos reales, mientras que para muchas personas representa una primera experiencia laboral formal o una oportunidad de inserción en sectores dinámicos de su región.

iprofesional, diario, noticias, periodismo, argentina, buenos aires, economía, finanzas,

impuestos, legales, negocios, tecnología, comex, management, marketing, empleos, autos, vinos, life and style,

campus, real estate, newspaper, news, breaking, argentine, politics, economy, finance, taxation, legal, business,

technology, ads, media,empleo,trabajo,argentina,sectores,provincias,búsqueda laboral

ECONOMIA

Bitcoin cotiza lateralmente durante el largo fin de semana de Pascua con baja liquidez Por Investing.com

Investing.com – Los precios de se mantienen cerca de la marca de los 67.000 dólares este sábado, mientras el mercado cripto atraviesa un período de operaciones con bajo volumen. Ayer fue festivo en varias regiones importantes, y hoy es fin de semana, lo que resulta en una actividad institucional limitada y una liquidez más reducida en todo el espacio de activos digitales.

A pesar de la calma en el mercado, actualmente se está digiriendo una mezcla compleja de «diplomacia del fentanilo», avances regulatorios y una escalada en las tensiones de Oriente Medio.

Volatilidad geopolítica y la «prima de Irán»

El principal viento en contra para Bitcoin esta semana ha sido la retórica cambiante respecto al conflicto en Irán. Después de un breve repunte el miércoles impulsado por esperanzas de una rápida salida de la guerra, los precios se desplomaron el jueves junto con las acciones globales.

La venta masiva fue desencadenada por la advertencia televisada del presidente Trump de que Estados Unidos golpearía a Irán «extremadamente duro» durante las próximas dos o tres semanas.

Bitcoin cayó aproximadamente un 2,8% desde sus máximos de mitad de semana, deslizándose por debajo de los 66.300 dólares el jueves en medio de un retorno al entorno de «aversión al riesgo» antes de estabilizarse durante la pausa festiva.

La principal criptomoneda del mundo ha actuado históricamente como «oro digital», y continúa operando en sincronía con los activos de riesgo tradicionales durante períodos de incertidumbre geopolítica aguda, especialmente mientras el cierre del Estrecho de Ormuz continúa alimentando temores de inflación global.

«Ballenas» institucionales vs. progreso regulatorio

Bajo la superficie de la acción del precio, se está gestando una batalla entre grandes tenedores e infraestructura institucional. Según un informe reciente de Bloomberg citando datos de CryptoQuant, la «demanda aparente» de Bitcoin permanece negativa.

Los grandes tenedores, o «ballenas», que acumularon casi 200.000 BTC durante el mercado alcista de 2024, han pasado a ser vendedores netos. La distribución por parte de los tenedores existentes está compensando actualmente con creces las compras incrementales de los ETF al contado y tesorerías corporativas como Strategy Inc.

Sin embargo, el caso institucional a largo plazo recibió un gran impulso el jueves. anunció que ha recibido la aprobación condicional de la Oficina del Contralor de la Moneda (OCC) para una licencia de compañía fiduciaria nacional.

El movimiento permitiría a Coinbase operar como custodio regulado federalmente, y se considera una piedra angular para la «uniformidad regulatoria federal». Coinbase aclaró que no se está convirtiendo en un banco comercial, pero se espera que la licencia allane el camino para productos de pago más sofisticados y servicios de custodia de grado institucional.

Precio de las criptomonedas hoy: las altcoins mayormente a la baja

Los precios más amplios de las criptomonedas también cayeron en su mayoría, en medio de operaciones escasas por el festivo y el fin de semana.

La segunda criptomoneda del mundo, Ether, cayó un 0,54% a 2.050,16 dólares, mientras que subió un 0,16% a 1,3137 dólares.

subió un 0,03%, cayó un 0,41%, y BNB subió un 0,77%.

Entre las memecoins, perdió un 0,39%, mientras que cayó un 0,22%.

Este artículo ha sido generado y traducido con el apoyo de AI y revisado por un editor. Para más información, consulte nuestros T&C.

ECONOMIA

Multa récord a la pesca ilegal: ¿frenará la depredación de la flota china con bandera de Vanuatu?

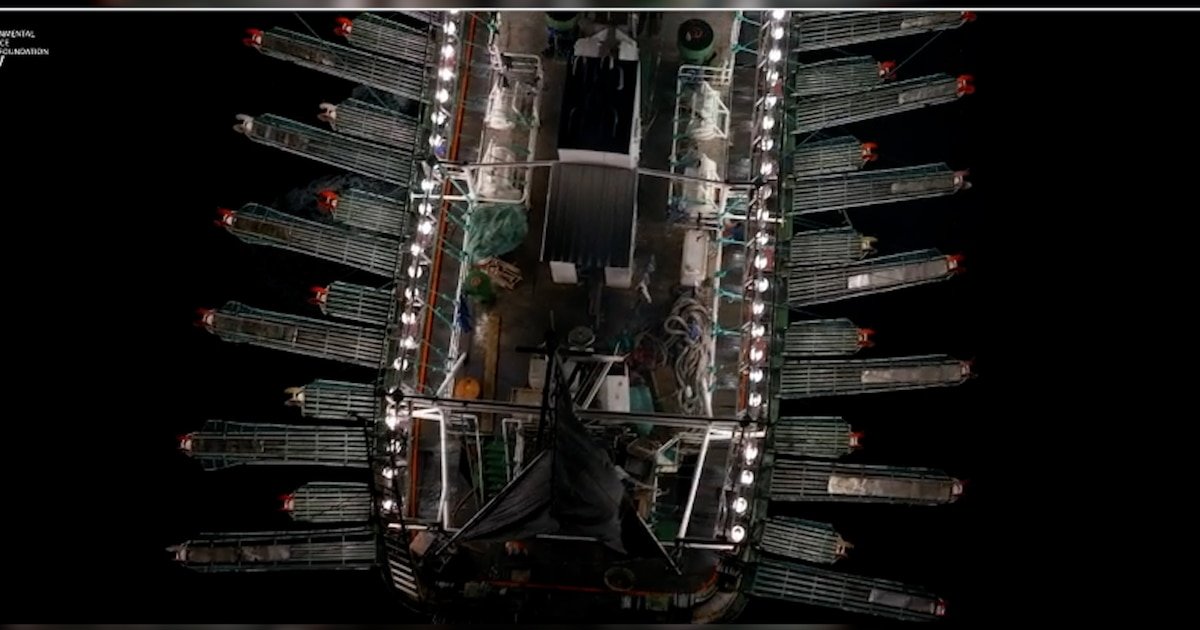

Mediante una política de “tolerancia cero” a la “pesca ilegal, no declarada y no reglamentada” coordinada entre la Prefectura Naval Argentina (PNA) y la Subsecretaría de Recursos Acuáticos y Pesca, Argentina aplicó por primera vez una multa realmente significativa, de $1.262 millones, incluyendo “costos operativos” por $799.000, a un buque chino, aunque con bandera de Vanuatu, pescando ilegalmente en la “Zona Económica Exclusiva Argentina” (ZEEA, hasta 200 millas desde la costa), más conocida como “Mar Argentino”.

Hasta hace un año, aunque reiterados, esos ilícitos no eran castigados porque la detección electrónica y satelital no “valía” igual que la detección “in fraganti” por parte de naves argentinas, algo muy difícil en un frente marítimo tan extenso y en el que centenares de buques extranjeros, mayormente chinos, pescan al borde de la ZEEA, en lo que se conoce como “Milla 201”.

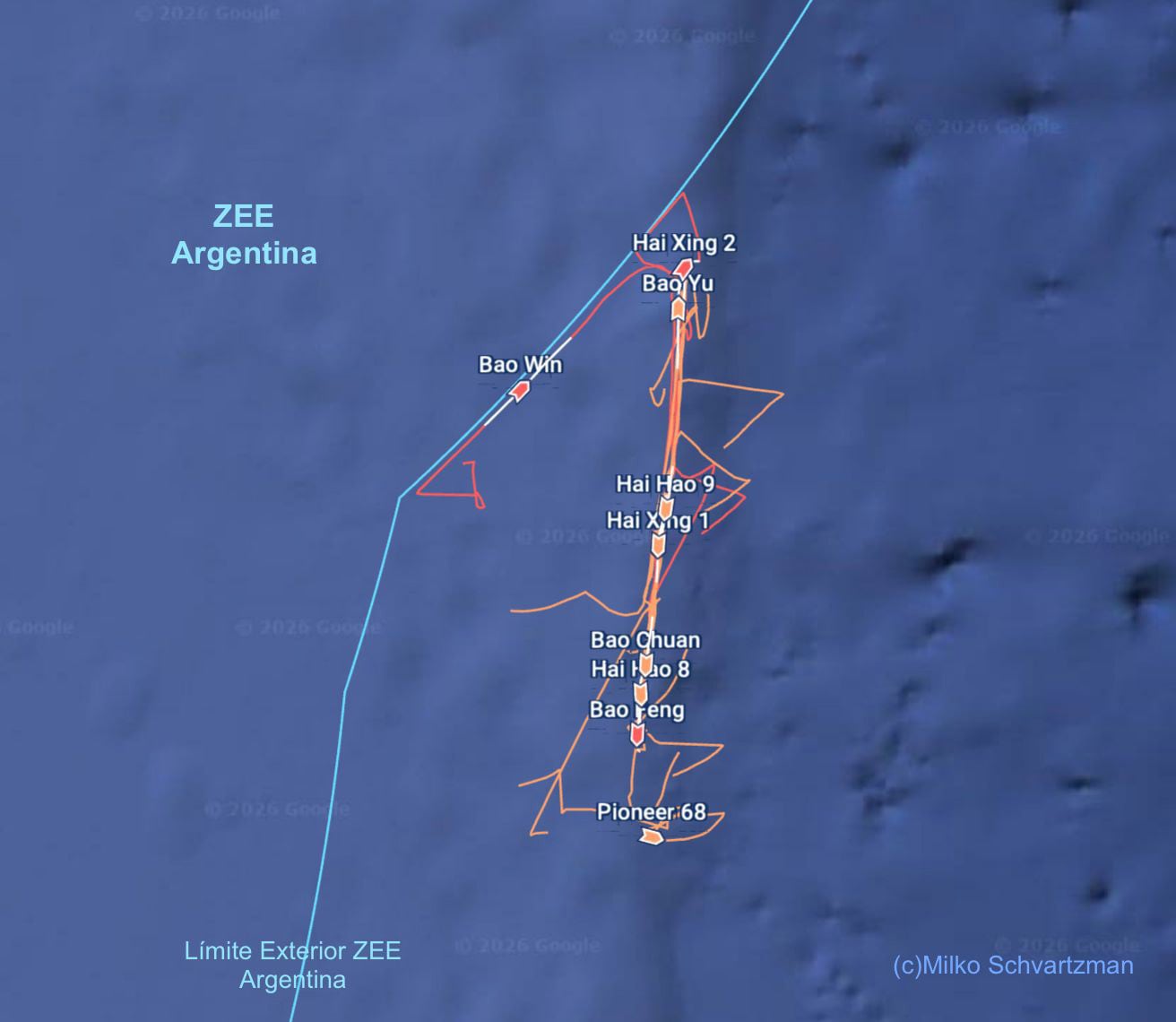

Como “episodio relevante” la PNA subrayó el caso del Bao Feng, un “arrastrero” (pesca con red) con bandera de Vanuatu, que ya había sido detectado haciendo pesca ilegal el 10 de enero “cuando navegaba a velocidad inferior a los 6 nudos y ejecutó tareas de arrastre dentro de la ZEEA”. Tras constatar nuevas incursiones a fines de marzo, se le aplicó la multa de casi un millón de dólares.

La PNA subrayó el caso del Bao Feng, un “arrastrero” (pesca con red) con bandera de Vanuatu, que ya había sido detectado pescando ilegalmente el 10 de enero “cuando navegaba a velocidad inferior a los 6 nudos y ejecutó tareas de arrastre dentro de la ZEEA

Además, Prefectura también detectó y multó a los pesqueros Hai Xing 2 y Bao Win, “operando con patrones típicos de pesca, registrando promedios de navegación cercanos a los 4,3 nudos” y tiempos de “permanencia en el área” que completan “indicios consistentes de actividad ilícita”.

Cabe recordar también que a principios de este año la Subsecretaría de Recursos Acuáticos fijó presunciones legales que habilitan sanciones e impiden a los buques extranjeros alegar “tránsito inocente” o pretextos parecidos.

Por caso, se considera que un buque extranjero hace pesca ilegal si dentro de la ZEEA navega a menos de 6 nudos “realizando cambios de rumbo compatibles con tareas de pesca”.

Además, haciendo foco en el calamar, la especie más buscada por la flota china, en el caso de los buques “poteros” (que pescan de noche y con luces, por tratarse de una especie fotosensible), la presunción de pesca ilegal se aplicará si navegan a 2 nudos o menos por hora “sin justificación”.

No es casual que el subsector que más celebró la novedad fue el agrupado en la Cámara de Armadores Poteros Argentinos (CAPA), que destacó “la solidez probatoria” a partir del uso del sistema electrónico Skylight. “

“Ya no se trata solo de observar, sino de transformar información electrónica en sanción exigible. En un escenario donde gran parte de la actividad pesquera extranjera sobre el borde de la milla 200 se mueve entre la opacidad operativa, la velocidad de ejecución y la dificultad material de captura, el expediente del Bao Feng muestra que el control puede desplazarse desde la persecución física hacia la arquitectura de la evidencia”, expresó un comunicado de CAPA.

Los tres buques detectados y multados por la PNA tienen bandera de Vanuatu pero pertenecen a una misma empresa china (Schvartzman)

La entidad calificó de “decisiva” la intervención del subsecretario de Pesca, Juan Antonio López Cazorla, ”cuya observación directa del confín de la milla 200, durante un sobrevuelo sobre el borde exterior de la ZEEA permitió tomar dimensión exacta de la magnitud de la flota extranjera desplegada sobre ese límite sensible”, y la tarea del Centro de Gestión de Tráfico Marítimo de la PNA, a cargo del Prefecto General Néstor Kiferling.

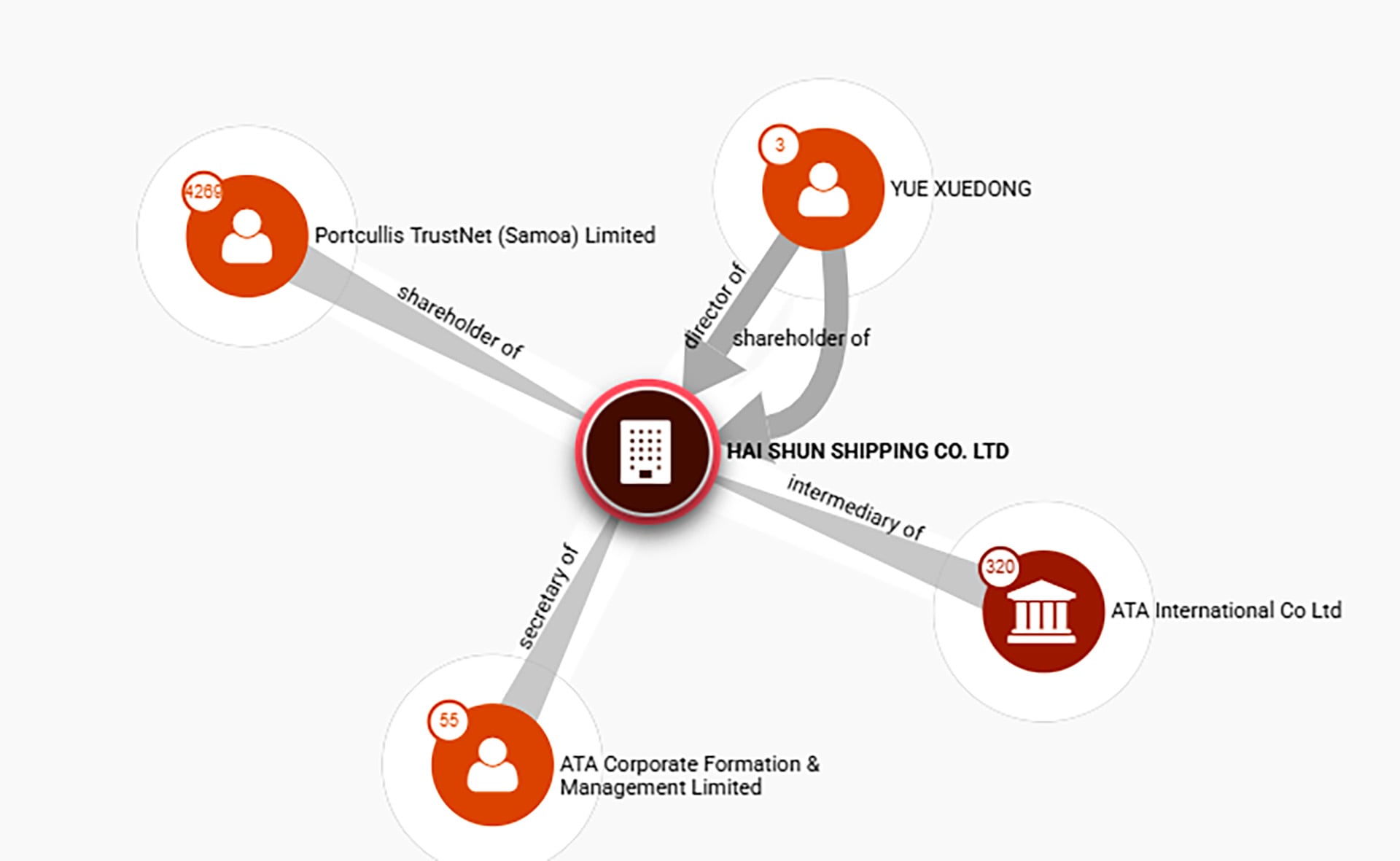

Milko Schvartzman, investigador especializado en pesca marina del Círculo de Políticas Ambientales, precisó además a Infobae que los tres buques detectados y multados por la PNA tienen bandera de Vanuatu pero pertenecen a una misma empresa china.

Los tres buques detectados y sancionados, precisó Schvartzman, son de construcción, propiedad y subvención China operando bajo “bandera de conveniencia”.

Su propietario está vinculado empresas offshore en listas de ICIJ (sigla en inglés del Comité Internacional de Periodistas de Investigación) y a otros buques que operan bajo pabellón de conveniencia (incluidos de bandera de Mongolia)”, dijo Schvartzman.

Pesca ilegal como norma

Con los tres nuevos casos, precisó el experto, “ya van cinco casos de buques chinos con bandera de Vanuatu detectados haciendo pesca ilegal en los últimos 14 meses”.

“La pesca ilegal -subrayó el investigador- es la norma para la flota china en el Atlántico Sudoccidental; los buques españoles también pelean en el ranking. Se necesita de manera urgente un organismo internacional para la conservación y la pesca responsable en el Atlántico Sur. La sobrepesca, las capturas incidentales de especies en peligro y los abusos contra los derechos humanos (muertes evitables) no pueden continuar”.

La investigación del ICIJ señalada por Schvartzman describe la muy opaca estructura de la empresa propietaria de los tres buques sancionados: se trata de Hai Shun Shipping Co, cuyo director y principal accionista es el ciudadano chino Yue Xijedong. La empresa fue originalmente registrada como propiedad de un grupo de inversión con domicilio en Samoa, del cual Yue es accionista.

Infobae informó hace un mes que los muy buenos resultados iniciales de la zafra de calamar, que sugieren abundancia del recurso, son un imán para la flota china.

Además de los cerca de 500 buques con bandera del gigante asiático que pescan al borde y en ocasiones al interior del Mar Argentina, la Prefectura Naval identificó al inicio de la presente temporada 28 buques con bandera de Vanuatu, mayormente de propiedad china.

“Son los que cometen los ilícitos, los que tienen bandera china se cuidan en poco más, pero estos salieron de China, fueron construidos en China y son capitaneados por chinos”, dijo Schvartzman a Infobae.

Además de los cerca de 500 buques con bandera china que pescan al borde y en ocasiones al interior del Mar Argentina, la Prefectura Naval identificó al inicio de la presente temporada 28 buques con bandera de Vanuatu

Según el experto, de ese modo los buques “abanderados” con el pabellón de Vanuatu encubren la actividad de la flota china de aguas distantes, al punto que los 28 buques con bandera de Vanuatu identificados por Prefectura al inicio de la temporada ya constituyen la quinta flota extranjera de pesca en la “Milla 201″, detrás de las de China, Taiwán, Corea del Sur y España.

La empresa propietaria de los 3 buques sancionados esta vez, Hai Shun Shipping Co, tiene actualmente 9 barcos pescando al borde de la ZEEA, destacó Schvartzman, y envió ilustraciones sobre su derrotero hasta posicionarse en el frente al Mar Argentino y su accionar posterior.

A principios de 2025 CPA había determinado la propiedad china de 10 buques chinos “abanderados” como si fueron de Vanuatu y Camerún.

Como también informó Infobae, los movimientos medidos en los últimos doce meses evidencian el abrumador dominio de la flota china pescando en las narices del Mar Argentino. Sobre 776 buques de pesca de aguas distantes cuyos movimientos observó el sistema Guardacostas de la Prefectura Naval Argentina (PNA), 418 son de bandera china, aunque también es posible que todos o la mayoría de 28 “abanderados” con los colores de Vanuatu sean en realidad también propiedad de empresas chinas.

Un arma para combatir ese azote sería el Acuerdo de Medidas del Estado Rector de Puerto, impulsado por la FAO para prevenir, desalentar y eliminar la pesca ilegal, no declarada y no reglamentada. La adhesión argentina a ese acuerdo tuvo dictamen favorable de las comisiones de Relaciones Exteriores y Culto y de Presupuesto y Hacienda del Senado.

El acuerdo fija estándares mínimos y mecanismos de cooperación entre Estados para reforzar controles, exigir información anticipada a los buques y facilitar el intercambio de datos entre autoridades portuarias, evitar la proliferación de “puertos de conveniencia” y cerrar espacios operativos a flotas asociadas con la pesca ilegal.

Scharvtzman subrayó además la necesidad de un organismo regional de conservación y pesca responsable en el Atlántico Sur. Ese organismo debería integrarse con los estados ribereños, algo dificultado por la presencia de facto británica en Malvinas.

Al respecto, hubo un intento privado de lo que se llamó Opras (Organización Para la Protección de los Recursos del Atlántico Sudoccidental) para regular la “Milla 201” del suroeste atlántico, cuyo caso llegó a presentar ante la Organización de Naciones Unidas (ONU). Pero pese a que llegó a crearse una “Comisión de Cooperación” con armadores de Brasil el intento no llegó muy lejos, porque -además de la presencia británica en Malvinas- los buques mayormente chinos que pescan al borde y ocasionalmente al interior del Mar Argentino tienen apoyo logístico de Montevideo, su “puerto de conveniencia” en el Atlántico Sur.

La regulación de le pesca fuera de la Zona Económica Exclusiva no es ilegal, pero su falta de regulación afecta los stocks y la captura local de especies migratorias como el calamar y, en menor medida, la merluza y el abadejo.

Dejar el azúcar una semana puede generar cambios que pocos imaginan

Búsqueda laboral: en qué sectores y provincias argentinas hay trabajo hoy

La Iglesia alertó por la crisis social entre los más vulnerables: “Se incrementa el número de personas que piden ayuda”

La UE y Ecuador consolidaron su cooperación en seguridad para combatir “la delincuencia grave y el terrorismo”

Independiente y Racing disputarán una nueva edición del Clásico de Avellaneda: hora, TV y formaciones

Bitcoin cotiza lateralmente durante el largo fin de semana de Pascua con baja liquidez Por Investing.com

El Gobierno reevalúa la estrategia de comunicación por el caso Adorni y mide el impacto en la imagen de Milei

Milei se pone al frente de la defensa de Adorni y lo suma a un acto por Malvinas en una nueva muestra de respaldo

Oriana Sabatini sorprendió al elegir a una famosa como madrina de Gia, su hija con Paulo Dybala

La Armada sorteará 30 lugares en el buque que escoltará la salida de la Fragata Libertad: cómo anotarse

POLITICA2 días ago

POLITICA2 días agoMilei se pone al frente de la defensa de Adorni y lo suma a un acto por Malvinas en una nueva muestra de respaldo

- CHIMENTOS2 días ago

Oriana Sabatini sorprendió al elegir a una famosa como madrina de Gia, su hija con Paulo Dybala

- POLITICA2 días ago

La Armada sorteará 30 lugares en el buque que escoltará la salida de la Fragata Libertad: cómo anotarse