ECONOMIA

El crédito no bancario cubre a más de 11 millones de personas y su morosidad se disparó al 16 por ciento

El sistema de crédito no bancario le otorga financiamiento a 11,2 millones de personas, una masa de público que creció un 34% entre julio de 2024 y el mismo mes de 2025. El monto prestado por los proveedores no financieros, descontada la inflación, llegó a $11 billones y creció 84% en ese plazo.

Mientras ese financiamiento ganó terreno, la morosidad subió significativamente, duplicándose hasta el 16% de la cartera, muy por encima del crédito bancario.

Los datos, publicados por el BCRA, describen el universo de los Proveedores no Financieros de Crédito (PNFC), que ofrecen alternativas de financiamiento de manera paralela a la banca tradicional. Su participación se divide entre Fintech (35%), Venta de electrodomésticos (7%), Leasing y Factoring (4%), Otras cadenas de comercios (2,5%), Cooperativas y mutuales (2,5%) y Otros prestadores (49%). El grupo de las fintech marcó un crecimiento del 31% en el saldo de cartera del primer semestre.

El 52% del saldo total del financiamiento responde a tarjetas de crédito de emisores no bancarios y otro 36% corresponde a préstamos personales. En estos dos rubros se centra la competencia de este segmento con los bancos.

El informe del BCRA muestra que en el período que va desde enero de 2024 a julio de 2025 se evidencia más crecimiento en los préstamos personales de los bancos (277%) respecto de los no bancarios (176%), mientras que la relación se invierte para tarjetas de crédito, dado que los proveedores no financieros crecieron más (90%) que las del bancos tradicionales (65 por ciento).

Del universo de 11,1 millones de personas físicas que son deudoras de las los proveedores no bancarios, hay 5 millones que lo son en forma exclusiva, es decir, que los otros 6,1 tienen alguna deuda con un banco. Esos 5 millones de argentinos representan el 35% del total de los deudores en bancos. Y son además la señal de que no encuentran margen en la banca tradicional a la hora de buscar apoyo financiero.

Estos datos, según el BCRA, “pueden tomarse como una medida de la inclusión financiera que realizan los PNFC, en tanto permite ver en qué magnitud incorporan personas que no están siendo asistidas por los bancos y compañías financieras”. Al mismo tiempo, señala que los no bancarios muestran “un aporte significativo en cantidad de deudores, su importancia como fuente de financiamiento para las personas humanas resulta más limitada, al tratarse de préstamos de bajo monto”.

La deuda promedio en esta clase de préstamos resultó de $985.000, con un crecimiento en el primer semestre de solamente el 6%, por debajo de la inflación.

La irregularidad total de la cartera de los proveedores no financieros alcanzó 16,2% en julio de 2025. El dato señala que la morosidad se duplicó en el plazo de un año, al tiempo que el mercado comenzaba a generar una fuerte volatilidad en el nivel de las tasas.

El grupo de Venta de electrodomésticos lideró el aumento, con una tasa de irregularidad de 27% en julio de 2025, tras subir 12 puntos porcentuales en el año y posicionarse como el segmento con tasas más altas. Las fintech registraron el segundo ratio más alto, con 18% y un alza de 8 puntos porcentuales, mientras que Otros prestadores llegaron a 15,8% (+8 p.p.). Cooperativas y mutuales reportaron 10,4% (+3 p.p.), y Otras cadenas de comercios marcaron 9,8% (+3 p.p.). El sector de Leasing & factoring, enfocado en préstamos de mayor monto y dirigidos a personas jurídicas, mostró una irregularidad de 4,7% (+1 p.p.).

En la banca tradicional, la irregularidad de los préstamos a familias subió de 2,7% a 5,6% entre enero y julio de 2025. Y en septiembre saltó a 7,3%, triplicando el nivel que tenía un año atrás. Por tipo de asistencia, la tasa irregular de los saldos por tarjetas de crédito pasó de 5,6% a 10,8%, y la de préstamos personales aumentó de 12,1% a 20% en el mismo periodo.

Una dato llamativo es que la irregularidad del universo de deudores “compartidos” entre uno y otro sistema llegó al 8,6% en los bancos y al 15% en los proveedores no financieros. La diferencia en el comportamiento de pago, según el BCRA podría obedecer a mejores mecanismos de cobro de los bancos, tal como el débito directo de las cuotas. Esa potestad fue eliminada para las fintech en el Gobierno anterior y el Banco Central analiza su reposición en el corto plazo.

El mayor cumplimiento con los bancos también puede explicarse por “los incentivos del propio deudor”, tal como el aprovechamiento de una tasa más baja que con las fintech que “podrían inducir un mejor comportamiento con los bancos a los efectos de no quedar inhabilitado para continuar utilizando esta fuente de financiamiento a futuro”.

La Ley de Inocencia Fiscal entró en vigencia este viernes tras su publicación en el Boletín Oficial. Desde hoy, los contribuyentes cuentan con nuevas reglas para la declaración y regularización de ahorros no bancarizados y para la determinación de responsabilidades ante presuntas infracciones tributarias. El texto promulgado establece un marco orientado a facilitar la relación entre los ciudadanos y el Estado en materia fiscal, incluyendo cambios en los montos mínimos para sancionar penalmente el delito de evasión, nuevas modalidades para la presentación de declaraciones juradas y la creación de un sistema de presunciones favorables para quienes cumplen con las obligaciones impositivas.

La ley, sancionada en el Congreso el 26 de diciembre y promulgada hoy, rige de manera inmediata pese a que bancos y especialistas esperan todavía precisiones y reglamentaciones extra. La publicación en el Boletín Oficial otorga vigencia plena a sus disposiciones, en línea con el principio de publicidad de los actos de gobierno. La normativa apunta a brindar seguridad jurídica a los contribuyentes, a la vez que introduce herramientas para la Agencia de Recaudación y Control Aduanero (ARCA) en la fiscalización y control del cumplimiento tributario.

“Falta la reglamentación del Poder Ejecutivo, es decir, el decreto reglamentario de la ley. Por ejemplo, la ley habilita al Ejecutivo, en el tema de la declaración jurada simplificada, a establecer más condiciones. Hoy, lo que dice la norma es que el sujeto tiene que tener ingresos hasta $1.000 millones, patrimonio hasta $10.000 millones y no ser gran contribuyente en los últimos dos períodos fiscales y en el corriente. También dice que el Poder Ejecutivo puede incorporar otras restricciones, otras condiciones. Entonces, hay que ver si lo hace”, señala Sebastián Domínguez, tributarista.

El especialista explica que la reglamentación pendiente también involucra a la Agencia de Recaudación y Control Aduanero (ARCA): “ARCA tiene que reglamentar cómo va a ser la declaración jurada simplificada. La ley no dice si ARCA va a poner a disposición ingresos, gastos y deducciones. No dice si uno tiene que aceptar o rechazar eso, o si puede editar la información y modificarla, que es lo lógico, pero la ley no lo dice. Eso va a tener que surgir de la reglamentación por decreto y de la resolución que establezca cómo va a ser el sistema, porque ARCA no tiene toda la información, y la que tiene a veces hay que cambiarla”.

Por otra parte, Domínguez advierte sobre la situación de la Unidad de Información Financiera (UIF). “Ahí hay que ver si la UIF aumenta o no el umbral del efectivo. Hoy por hoy, la UIF dice que hay que hacer controles reforzados cuando se deposita en efectivo por 40 salarios mínimos vitales, o más. Y eso, más o menos, hoy te da un poquito menos de 9.000 dólares. Entonces, hay que ver qué es lo que hace la UIF, si eso se flexibiliza. La Argentina tiene que cumplir con las directrices del GAFI en materia de lavado”, recordó.

El tributarista remarca las restricciones internacionales: “Cuando uno va a salir del país, por ejemplo, Argentina, no puede hacerlo con USD 10.000 o más. Si entrás con más de ese monto, tenés que declararlo. Hay normativa similar a nivel internacional. Si la Argentina modifica ese parámetro y lo aumenta a USD 100.000, como algunos dicen, es complicado porque puede ser objetado por el GAFI y quizás, en el futuro, pasar a Argentina en la lista gris, cosa que le impediría acceder a mercado de capitales”.

Domínguez también refiere a la comunicación del Banco Central: “El BCRA ya dictó la comunicación que decía que no se podían pedir las declaraciones juradas impositivas, por ejemplo, para analizar las operaciones de los clientes, pero no dice hasta qué monto se puede solicitar efectivo sin controles o algo de ese estilo. Eso lo hace la UIF”.

Sobre el impacto en la operatoria bancaria, el tributarista subrayó: “Las normas de lavado no cambiaron en nada. Y hay funcionarios que dicen que con la sola opción por el régimen simplificado de Ganancias alcanza para que alguien vaya y deposite el efectivo y no se hagan controles. Eso es una adhesión a una cuestión tributaria, no da certeza del origen de fondos, por lo cual el análisis de riesgo que tienen que hacer los bancos sigue siendo igual”.

Por último, Domínguez concluye: “Es cierto que aumentó el monto objetivo de la evasión a $100 millones, por lo cual, antes de esto, el delito de evasión tributaria era presente al lavado, y si se presumía que había. Ahora se aumentó a $100 millones, pero eso no quiere decir que no tenga que hacer el análisis para ver si el delito presente es narcotráfico, trata de personas o lo que fuera”.

Uno de los ejes centrales de la Ley de Inocencia Fiscal radica en la actualización de los montos y parámetros para definir la evasión simple y agravada. El límite para considerar un hecho como delito penal tributario subió a $100 millones, según el nuevo artículo 1º del Régimen Penal Tributario. Para la evasión agravada, la base pasó a $1.000 millones. En otros apartados, la normativa también elevó montos mínimos para la aplicación de multas y sanciones administrativas, con valores que van desde los 6 millones hasta los $67,5 millones, dependiendo del tipo de infracción y del contribuyente.

El régimen introduce una declaración jurada simplificada para personas humanas y sucesiones indivisas con ingresos anuales de hasta $1.000 millones y patrimonio de hasta $10.000 millones , siempre que no califiquen como grandes contribuyentes nacionales. Quienes adhieran a esta modalidad podrán acceder a un efecto liberatorio del pago, siempre que acepten la declaración propuesta por la agencia y abonen el importe correspondiente en término. De este modo, se considerarán satisfechas las obligaciones formales y materiales del impuesto a las ganancias para el período fiscal declarado.

La normativa define que la presunción de exactitud de las declaraciones juradas será favorable al contribuyente, salvo que existan discrepancias significativas detectadas por la ARCA. Una diferencia relevante se configura cuando la impugnación genera un incremento de al menos 15% en los saldos de impuestos a favor del organismo, o si la diferencia supera los $100 millones en el caso de impuestos, o los $7 millones en aportes y contribuciones. También se consideran discrepancias si se detecta el uso de facturación apócrifa.

En este último caso, la agencia podrá extender la fiscalización a períodos no prescriptos y aplicar sanciones conforme la ley vigente. Sin embargo, esta extensión no corresponderá para los contribuyentes que hayan cumplido en término con la declaración jurada y el pago bajo la modalidad simplificada, ni para quienes hayan adherido al régimen de regularización de activos según la ley 27.743.

Otra modificación relevante es la reducción de los plazos de prescripción para la acción del fisco. Para los contribuyentes inscriptos que hayan presentado las declaraciones juradas en término y regularizado saldos, el plazo baja de cinco a tres años, salvo que la agencia detecte discrepancias significativas. Para los no inscriptos, el plazo se mantiene en diez años. Las acciones para exigir recupero o devolución de impuestos y para la repetición de tributos prescriben a los cinco años.

La ley prevé la actualización anual automática de todos los montos mínimos y máximos establecidos, a partir del 1º de enero de 2027, siguiendo la variación de la Unidad de Valor Adquisitivo (UVA). La Agencia de Recaudación y Control Aduanero deberá publicar cada año los importes vigentes para el período siguiente.

El texto promulgado excluye expresamente la posibilidad de aplicar la presunción de exactitud en casos donde se detecte documentación apócrifa, omisión de ingresos o deducciones indebidas. En estos supuestos, la agencia podrá impugnar la declaración simplificada y exigir el pago de la diferencia detectada, más los intereses correspondientes.

Respecto del Régimen Penal Tributario, la nueva ley impide al organismo recaudador formular denuncia penal cuando el contribuyente cancele en forma total e incondicional el importe evadido y sus intereses antes de la denuncia. Si la acción penal ya se inició, se extinguirá si el imputado acepta y cancela el monto evadido, los intereses y un adicional del 50% en un plazo de hasta 30 días hábiles desde la notificación de la imputación.

La ley también introduce reglas específicas para la prescripción en materia previsional y en el Código Civil y Comercial. Las acciones para el cobro de aportes y contribuciones de la seguridad social prescribirán a los diez años, plazo que baja a cinco si el contribuyente cumplió con la presentación de la declaración jurada en término y sin discrepancias significativas. Para acciones civiles, el plazo general es de cinco años, salvo que la legislación local disponga lo contrario.

En cuanto a la aplicación territorial, la ley invita a las provincias y a la Ciudad Autónoma de Buenos Aires a adoptar regímenes simplificados de fiscalización, en línea con la normativa nacional. El objetivo consiste en ampliar la cobertura y la homogeneidad de criterios en todo el país.

El principio de efecto liberatorio y presunción de exactitud para las declaraciones juradas apunta a reducir la litigiosidad y a dotar de mayor previsibilidad al vínculo fiscal. Los contribuyentes que opten por la declaración simplificada y cumplan con los requisitos quedan liberados de acciones civiles, penales o administrativas vinculadas a los períodos no prescriptos, salvo que la agencia detecte alguna de las causales de exclusión previstas.

El régimen excluye a quienes califiquen como grandes contribuyentes nacionales, según lo determine la Agencia de Recaudación y Control Aduanero. El Poder Ejecutivo podrá sumar otros requisitos o condiciones, y la agencia podrá excluir del régimen a quienes no cumplan con los parámetros establecidos, habilitando en esos casos la verificación y fiscalización de los períodos no prescriptos.

La ley contempla situaciones especiales para las diferencias de criterio interpretativo o técnico-contable. Si el contribuyente documenta debidamente su posición y presenta las declaraciones antes de ser notificado de una fiscalización, el organismo recaudador podrá decidir no formular denuncia penal, siempre que la diferencia no tenga como finalidad tergiversar la base imponible ni derive de documentación falsa.

En el articulado final, se dispuso la vigencia instantánea de la totalidad de las disposiciones a partir de su publicación en el Boletín Oficial. El texto lleva la firma de Victoria Villarruel, presidenta del Senado, Martin Alexis Menem, presidente de la Cámara de Diputados, y de los secretarios parlamentarios que certificaron la sanción.

El nuevo marco legal se inscribe en la estrategia de dotar de mayor transparencia, seguridad jurídica y previsibilidad al sistema tributario argentino. La implementación de la Ley de Inocencia Fiscal desde hoy impacta en la operatoria cotidiana de millones de contribuyentes y en la relación entre el fisco y los obligados en todo el país.

ECONOMIA

La City tiene su estrategia de inversión para el 2026: apostará por estos bonos, acciones y CEDEAR

El inicio de 2026 encuentra al mercado financiero en una fase distinta a la de los últimos años. El shock inicial del ajuste macroeconómico quedó algo atrás y los activos dejaron de moverse exclusivamente por expectativas políticas. En su lugar, empieza a pesar una combinación más tradicional de variables: equilibrio fiscal, dinámica monetaria, acumulación de reservas, evolución del tipo de cambio y valuaciones relativas. En ese nuevo escenario, los informes recientes de IEB, Allaria y Balanz permiten construir una hoja de ruta bastante clara sobre cómo posicionarse en bonos, acciones y CEDEARs para el arranque del año.

La coincidencia entre las mesas es que oportunidades hay, pero el 2026 exige más estrategia y menos inercia. Ya no alcanza con «estar invertido». El premio estará en la selección de instrumentos, la diversificación real y la lectura fina del riesgo argentino.

La deuda soberana en dólares sigue siendo uno de los pilares de las carteras recomendadas. Sin embargo, el mensaje que dejan los informes es más sofisticado que meses atrás. El rally fuerte ya ocurrió y ahora el mercado empieza a devengar.

Desde IEB Research, el escenario base contempla una continuidad en la compresión del riesgo país, luego de haber perforado la zona de 600 puntos básicos. La firma considera factible una convergencia hacia niveles de 400–500 puntos, siempre que se consolide la disciplina fiscal y la acumulación genuina de reservas. En ese marco, el mayor upside sigue concentrado en los bonos de mayor duration -vencimiento más largo-.

Por ese motivo, IEB mantiene preferencia por títulos como GD35 y GD41, que combinan sensibilidad a spreads con buena liquidez. Son los bonos que mejor capturan una eventual mejora adicional del crédito argentino.

La visión de Balanz coincide en lo esencial, pero agrega un matiz importante. La sociedad de bolsa ratifica su recomendación de compra en GD41, al considerarlo el bono con mayor upside relativo dentro de la curva. No obstante, advierte que la aprobación del Presupuesto y otros hitos políticos ya están incorporados en los precios.

Hacia adelante, el verdadero catalizador será la capacidad del Banco Central de pasar de la estabilidad cambiaria a la acumulación sostenida de reservas.

En bonos bajo ley local, Balanz propone una estrategia adicional como lo es vender GD29 y GD30 para comprar Bonares como AL29 y AL30. El argumento es que los diferenciales de tasa entre ley extranjera y ley local —todavía superiores a los 200 puntos básicos— castigan en exceso a los bonos regidos por legislación argentina.

Bopreales y provinciales

Más allá de los soberanos tradicionales, los informes destacan alternativas interesantes para diversificar riesgo dentro del universo dólar. En ese sentido, Balanz coincide en sostener una visión positiva sobre BPOC7, uno de los Bopreales más líquidos y con mejor relación riesgo–retorno.

Estos instrumentos permiten mantener exposición en dólares con menor volatilidad que los globales, lo que los vuelve atractivos para carteras que buscan estabilidad sin resignar rendimiento.

En el segmento de bonos provinciales, Balanz identifica oportunidades puntuales en Buenos Aires y Córdoba, cuyos bonos rinden varios puntos porcentuales por encima del soberano nacional. La tesis es que, si el crédito argentino continúa mejorando, los provinciales con fundamentos sólidos podrían acompañar la compresión de spreads.

Bonos en pesos

La renta fija en pesos sigue siendo relevante -el carry trade en 2025 dio una ganancia cercana al 10%-, aunque el consenso advierte que el contexto es más volátil que en la segunda mitad de 2025. El nuevo esquema cambiario y la política monetaria del BCRA reintrodujeron ruido en la curva de tasas.

Según IEB, el tramo corto y medio de la curva de tasa fija ya corrigió con fuerza, pero ese ajuste dejó oportunidades en el tramo largo, donde las TIR superan el 30% nominal anual. Para perfiles con tolerancia a la volatilidad, ese segmento vuelve a ser atractivo.

En esa línea, Balanz mantiene su recomendación sobre TY30P, aún luego de la reciente baja del contado con liquidación. A los niveles actuales, la firma estima retornos en dólares cercanos al 7% en un horizonte de corto plazo.

Para quienes buscan cobertura inflacionaria, IEB sigue privilegiando la curva CER corta, destacando TZXM6, bajo la premisa de que la inflación proyectada para los próximos meses se mantiene alineada con las expectativas implícitas del mercado.

Todo esto descansa en los breakeven de inflación, los cuales, rondan el 2% mensual, mientras que los datos de alta frecuencia muestran registros algo superiores. Esa brecha explica por qué muchas carteras combinan tasa fija larga con CER, buscando equilibrio entre rendimiento y cobertura.

Acciones argentinas

Energía, reguladas y bancos concentran el consenso

En renta variable, el mercado dejó atrás el rebote generalizado y entra en una etapa donde la selección sectorial es determinante.

Según Allaria, el sector energético concentra los mayores retornos totales estimados hacia fines de 2026:

- Vista Energy (VIST): 77,2% de retorno total.

- YPF (YPFD): 72,7%.

- Pampa Energía (PAMP): 60,6%.

IEB refuerza esta visión asignando 40% de su cartera modelo a YPF y Vista, reflejando la convicción en Vaca Muerta como motor estructural del equity argentino.

Reguladas

Las utilities combinan alto retorno esperado con un perfil defensivo:

- Edenor (EDN): 82,6%.

- Ecogas (ECOG): 82,1%, con fuerte aporte de dividendos.

- Transportadora de Gas del Norte (TGNO4): 69,9%.

- Metrogas (METR): 55,4%.

IEB mantiene una posición del 30% diversificando, 12,5% TGNO4, 10% ECOG y 7,5% TRAN.

Bancos

El sector financiero mantiene upside, aunque con mayor sensibilidad macro:

- Grupo Financiero Galicia (GGAL): 80,1%.

- Banco Macro (BMA): 76,1%.

- Grupo Supervielle (SUPV): 73,7%.

- Banco BBVA Argentina (BBAR): 58,7%.

La cartera modelo de IEB mantiene un 20% en este sector distribuido en 10% para BBAR y 10% para BMA.

CEDEAR

Y es que en un contexto donde el riesgo argentino sigue siendo el principal factor de volatilidad, los CEDEARs siguen cumpliendo su rol estratégico, diversificar en dólares sin salir del mercado local. Así lo plantea Allaria, que recomienda una cartera concreta de CEDEARs basada en el liderazgo internacional, balances sólidos y exposición a tendencias estructurales.

La selección no apunta a trades tácticos, sino a construir una exposición internacional estable dentro del portafolio total.

Tecnología y servicios digitales

- Adobe aporta ingresos recurrentes y márgenes elevados.

- Globant captura el crecimiento del gasto en transformación digital.

- MercadoLibre combina e-commerce, pagos y logística con fuerte presencia regional.

Consumo, viajes y energía

- Trip.com permite capturar la normalización del turismo global.

- Target aporta un perfil defensivo dentro del consumo.

- Petrobras y Chevron brindan exposición a energía global.

- Vale suma exposición a commodities industriales.

- Medtronic agrega estabilidad y baja correlación con el ciclo.

Riesgos y escenarios

Qué puede salir mal y cómo impacta en la cartera

Si bien el consenso de mercado para 2026 es constructivo, los informes de IEB, Allaria y Balanz coinciden en que el escenario base no está exento de riesgos. Entender qué variables pueden desviarse es clave para calibrar posiciones y evitar sorpresas.

El principal riesgo macro sigue siendo el frente externo. Gran parte del optimismo en bonos soberanos descansa en la expectativa de que el BCRA logre acumular reservas netas durante 2026. Si esa dinámica se demora —ya sea por menor ingreso de dólares comerciales, mayor demanda de importaciones o un shock externo—, el mercado podría frenar la compresión del riesgo país.

En ese escenario, los bonos largos como GD41 serían los más sensibles. No necesariamente implicaría una reversión abrupta, pero sí un período de precios laterales o mayor volatilidad. En cambio, instrumentos como AL29, AL30 o BPOC7 tenderían a mostrar un comportamiento más defensivo dentro del universo dólar.

Otro foco de atención es la dinámica del mercado de pesos. Un rebrote de inflación, una mayor dolarización o un evento político inesperado podrían volver a presionar las tasas. En ese contexto, los bonos a tasa fija larga —como TY30P— sufrirían más, mientras que la curva CER corta volvería a funcionar como refugio táctico.

Este riesgo explica por qué las mesas recomiendan no concentrar toda la exposición en un solo tipo de instrumento en pesos y combinar duration con cobertura inflacionaria.

En el plano internacional, los CEDEARs no están exentos de riesgos. Una corrección en Wall Street —por suba de tasas, desaceleración económica o eventos geopolíticos— impactaría directamente en compañías como Adobe, Tesla, MercadoLibre o Chevron. La diferencia es que, frente a ese escenario, los CEDEARs siguen ofreciendo diversificación de riesgo país, aunque no inmunidad frente a la volatilidad intenacional.

Por eso, Allaria no plantea la cartera de CEDEARs como una apuesta direccional de corto plazo, sino como una posición estructural, capaz de atravesar distintos ciclos.

iprofesional, diario, noticias, periodismo, argentina, buenos aires, economía, finanzas,

impuestos, legales, negocios, tecnología, comex, management, marketing, empleos, autos, vinos, life and style,

campus, real estate, newspaper, news, breaking, argentine, politics, economy, finance, taxation, legal, business,

technology, ads, media,acciones,bonos,inversiones

ECONOMIA

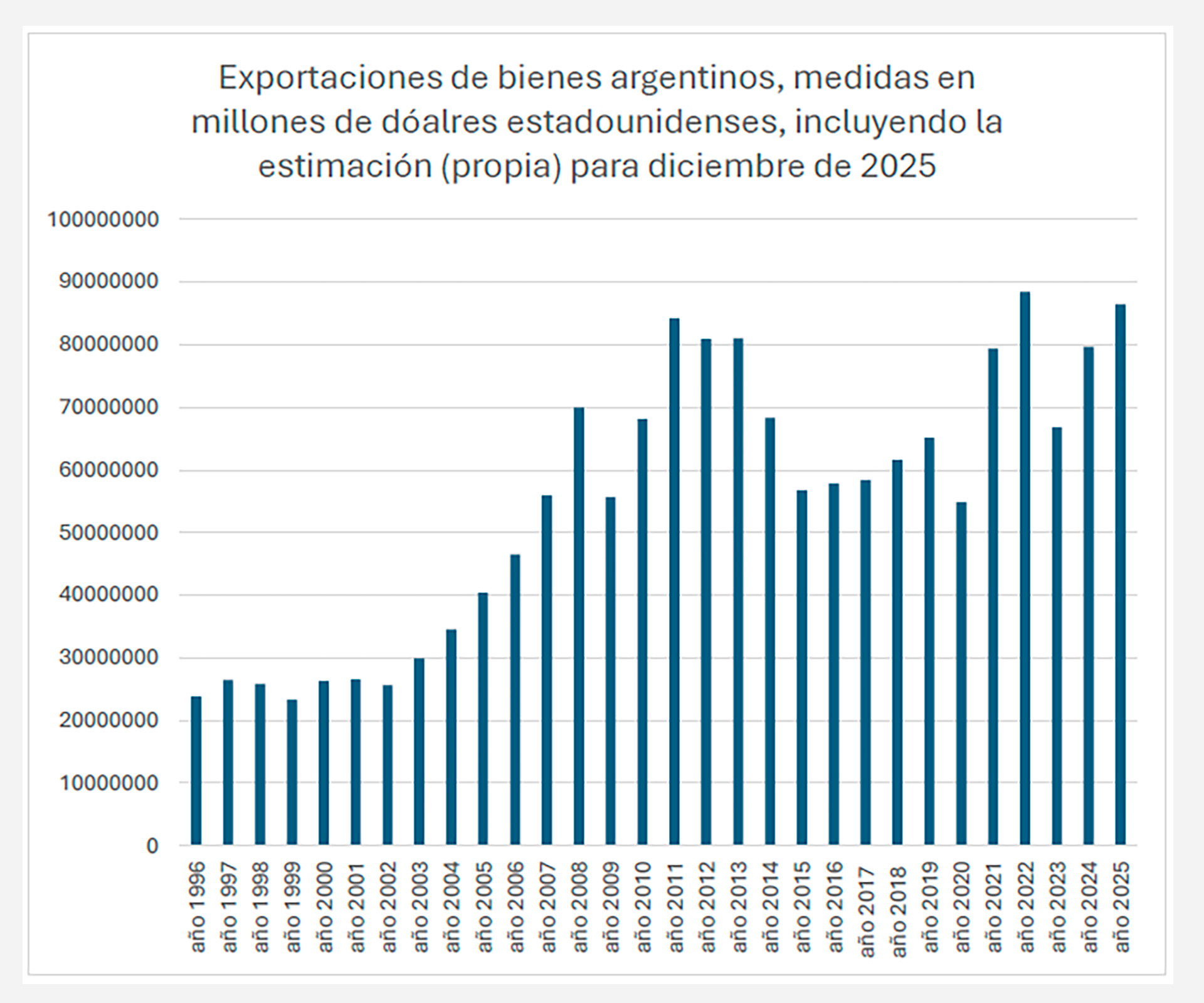

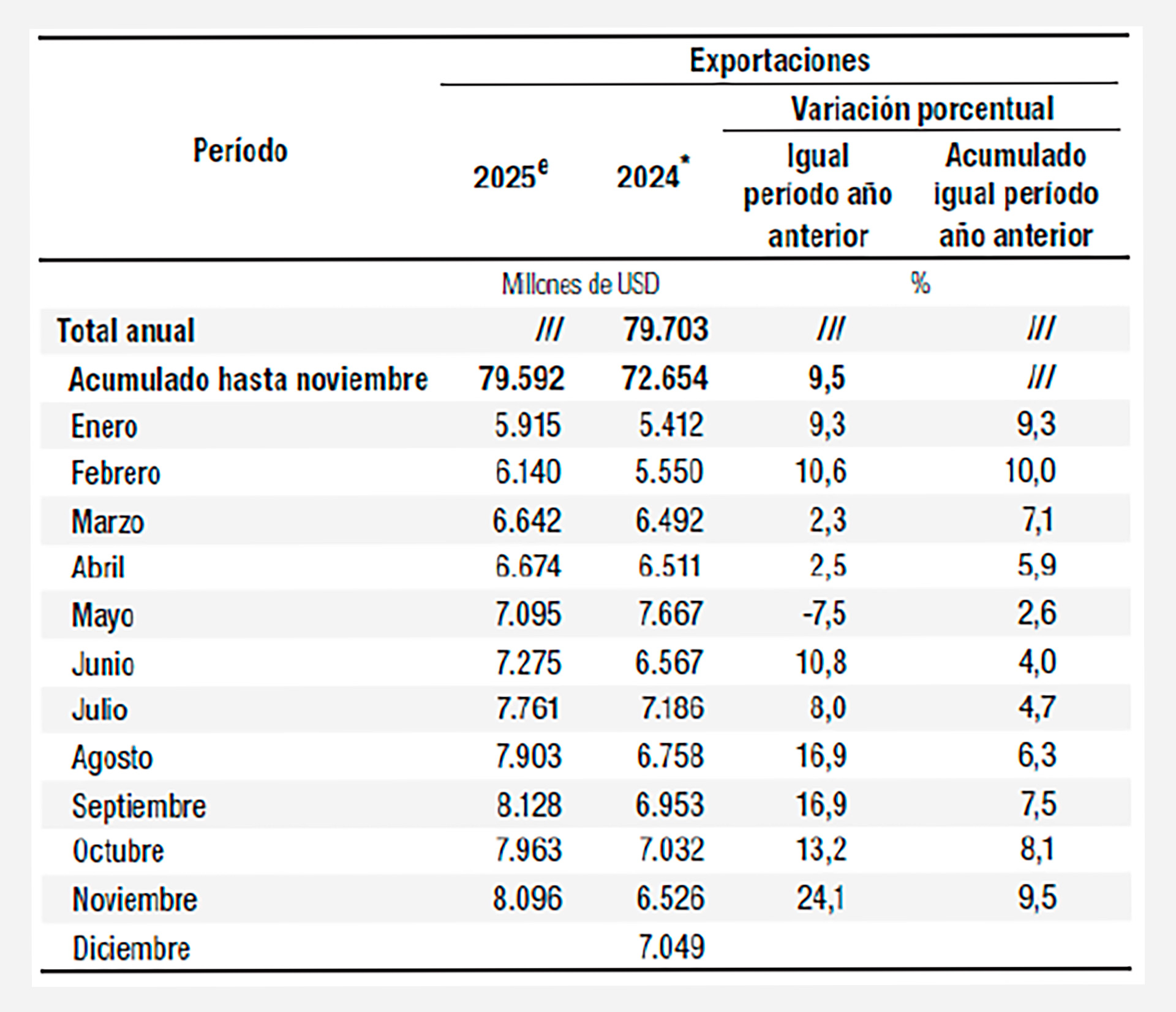

Las exportaciones de 2025 serán las segundas más altas de la historia a pesar de la baja en los precios

Las exportaciones argentinas de 2025 alcanzarían el segundo nivel más alto de la historia, con una estimación de USD 86.500 millones, según un informe del consultor Marcelo Elizondo. La proyección, basada en los datos informados por el INDEC para los primeros once meses del año y un cálculo conservador para diciembre, señala que este resultado se logra pese a una caída de los precios internacionales, lo cual destaca la solidez del desempeño del país en materia de comercio exterior. El informe también anticipa un saldo comercial positivo, con importaciones estimadas en USD 75.800 millones y un superávit resultante de USD 10.700 millones.

Elizondo precisa en su estudio: “Puede estimarse que las exportaciones de bienes argentinas llegarán en 2025 a unos 86.500 millones de dólares”. Esta cifra se ubica apenas por debajo del máximo histórico registrado en 2022, cuando las exportaciones sumaron USD 88.446 millones sostenidas por precios sustancialmente más altos, y supera el registro previo de 2011 de USD 84.051 millones. “De obtenerse dicho resultado, la Argentina habrá logrado en 2025 el segundo mayor registro histórico nominal de ventas externas anuales”, destaca el informe.

El análisis subraya que el contexto internacional en 2025 no favoreció especialmente a los exportadores argentinos. “Debe advertirse que entre noviembre de 2024 y noviembre de 2025 los precios de las exportaciones argentinas en promedio cayeron 3%”, advierte Elizondo. La caída fue más marcada en ciertos sectores: los productos primarios bajaron 2,6%, el combustible y la energía 8,7%, y la manufactura agropecuaria retrocedió 1,6%.

A pesar de esta baja de precios, el volumen exportado aumentó 28%, lo que permitió que el valor total de las exportaciones crezca 24% en comparación con el mismo periodo del año anterior. Como indica el especialista, el desempeño de 2025 solo es superado por lo acontecido en 2022 y se posiciona por encima del récord histórico de 2011.

El informe se basa en una estimación de exportaciones de bienes que en diciembre alcance 7.000 millones de dólares, un cálculo que su autor consideró “conservador”, ya que ese dato no es inferior a USD 7.000 millones desde abril pasado y sí superó ese monto en diciembre de 2024.

En cuanto a la composición sectorial, el informe señaló: “El principal componente ha sido el de las manufacturas de origen agropecuario, tal como acontece históricamente desde hace tiempo, que representan 35% del total”. Al sector agropecuario le siguen las manufacturas de origen industrial, que concentraron el 26%, los productos primarios con el 25% y, por último, el combustible y la energía, con un 13% del total exportado en el año. Entre los mercados de destino, Brasil se mantuvo como el principal comprador de exportaciones argentinas, seguido por China, Estados Unidos, Chile e India, detalla Elizondo.

El informe estimó que las ventas de servicios al exterior sumarán USD 17.800 millones, aunque la balanza del sector sería deficitaria debido a importaciones de servicios por USD 30.000 millones. Con ese dato, la participación argentina en el total mundial de exportaciones de bienes y servicios se mantendría cercana al 0,3%. Este estancamiento se debe, según el informe, al fuerte crecimiento del intercambio internacional, que alcanzó un récord de USD 35 billones en 2025, especialmente impulsado por Asia Oriental, África y el sur global. “La participación argentina mantiene su ratio tradicional y no logra mejoras”, señaló.

Elizondo resalta que, pese a la fragmentación geopolítica, las transformaciones en las cadenas de producción y la consolidación de estrategias como el friendshoring y el nearshoring (el desplazamiento del comercio hacia socios alineados políticamente o geográficamente más cercanos)., el comercio mundial logró expandirse y marcar nuevos máximos históricos, mientras que Argentina mantuvo su cuota tradicional.

En cuando al escenario global, el informe concluyó: “El comercio mundial está en camino de superar los 35 billones de dólares en 2025 por primera vez, según la última actualización del comercio mundial de UNCTAD de este año. Los nuevos datos confirman que el comercio siguió expandiéndose durante la segunda mitad de 2025, a pesar de que las tensiones geopolíticas, el aumento de los costos y la desigualdad de la demanda mundial frenaron su impulso”.

argentine,argentine republic,argentinian,buenos aires,business,cargo,cargo container,commerce,commercial,competition,concept,conflict,country,crane,delivery,distribution,economy,embargo,export,flag,freight transportation,goods,hanging,illustration,import,industrial,industry,international,logistic,logistics,market,national,port,product,república argentina,shipment,shipping,shipping container,sign,storage,tariff,technology,terminal,trade,trade war,transfer,transport,transportation,travel,union

Leo Messi inicia el año ‘en su salsa’, con un mensaje de esperanza y el Mundial a la vista

“Vi morir gente delante de mis ojos”: el estremecedor relato de un joven tras el incendio en un bar de Suiza

Rige la Ley de Inocencia Fiscal: qué cambia desde hoy para los contribuyentes

Officials race to identify mostly young victims of deadly Swiss Alps bar fire

“El brujo de la selección”: una cuenta con dinero de la AFA hizo giros mensuales al hijo de un misterioso amigo de Tapia

El Gobierno explicó los cambios en la SIDE y aseguró que responden a “los más altos estándares democráticos”

Jorge Lanata, a un año de su muerte: el periodista más original, influyente y popular de su generación

Axel Kicillof insistirá con la reelección indefinida de intendentes, pero evita el debate de la Boleta Única

Documento clave: la empresa de Faroni pactó con la AFA quedarse con el 30% de sus ingresos comerciales en el exterior

El mensaje de Año Nuevo de Javier Milei: “Hemos cumplido con todas nuestras promesas de campaña”

POLITICA3 días ago

POLITICA3 días agoDocumento clave: la empresa de Faroni pactó con la AFA quedarse con el 30% de sus ingresos comerciales en el exterior

- POLITICA2 días ago

El mensaje de Año Nuevo de Javier Milei: “Hemos cumplido con todas nuestras promesas de campaña”

- ECONOMIA3 días ago

El Gobierno avanza en un REPO por u$s2.000 millones para enfrentar los vencimientos de deuda