ECONOMIA

El dólar cerró estable y se aleja del techo de las bandas cambiarias

El dólar finalizó sin variantes este martes tanto en el mercado mayorista como en bancos. Dado que las bandas cambiarias del Banco Central aumentan día a día, ello implica que el precio del billete acentuó la distancia con el techo dispuesto para la libre flotación.

Cabe recordar que en el inicio del año la divisa se encontraba a solo 5% del techo de las bandas, mientras que en septiembre último presionó a romper ese máximo, lo que obligó a fuertes ventas de contado del Banco Central por USD 1.110 millones a lo largo de tres ruedas operativas entre el 17 y el 19 de septiembre.

En 2026, el escenario parece haber cambiado por completo. El tipo de cambio oficial se asienta ahora unos 20 pesos por debajo del cierre del año pasado, mientras que es notoria la actividad compradora del Banco Central en el mercado, con un saldo superior a los USD 700 millones en lo que va del mes.

Este martes el dólar mayorista terminó sin variantes, a $1.434,50, en una jornada con un discreto volumen de negocios por USD 278,6 millones en el segmento de contado. El dólar comercial resta $20,50 o 1,4% en el transcurso de enero, mes en el cual el techo del régimen cambiario aumentará 2,5%, en base al IPC informado por el Indec para noviembre.

Con una banda cambiaria en los $1.551,11, el tipo de cambio oficial quedó a 116,61 pesos o un 8,1% de ese límite, el rango más amplio desde el 14 de noviembre del año pasado (4,8%).

En el Banco Nación el dólar al público terminó sin cambios, a $1.460 para la venta. El BCRA informó que en las entidades financieras el dólar minorista promedió $1.454,04 para la venta y $1.411,50 para la compra.

“En los primeros 20 días del año, el BCRA acumuló más de USD 700 millones en compras de divisas, y sigue vigente el compromiso de mejorar este resultado de cara a la segunda revisión del FMI, prevista para principios de febrero.Las compras diarias promedio se ubican en USD 59 millones y el ritmo de acumulación fue más rápido de lo inicialmente esperado”, observó Max Capital.

“Si este ritmo se sostuviera, las compras anualizadas rondarían los USD 14.800 millones. Dicho esto, si bien los promedios diarios podrían aumentar en los próximos meses por los ingresos estacionales de divisas, deberían moderarse después de mitad de año. Creemos que una acumulación acumulada cercana a USD 8.000 millones es factible”, apuntaron desde Max Capital.

“En el curso de 2026 el dólar ha bajado 1,4% aproximado, ayudado por el flujo de divisas generado por las emisiones de Obligaciones Negociables, donde después de elecciones y a la fecha llevan colocaciones de deuda por alrededor de USD 7.000 millones. Todo lo anterior, refuerza el atractivo de las inversiones en pesos, con una curva Lecap/Boncap ofreciendo una TIR (Tasa Interna de Retorno) promedio de 38,7%” anual, señaló Ignacio Morales, Chief Investments Officer de Wise Capital.

“A pesar del avance en las reservas brutas, el panorama sigue siendo más ajustado al observar las reservas netas, que continúan en terreno negativo. Esta situación se explica por la inclusión de pasivos y componentes que no son de libre disponibilidad para el Banco Central, como el swap de monedas con China, los encajes de los depósitos en dólares y el reciente REPO por USD 3.000 millones firmado con bancos internacionales para afrontar el vencimiento de deuda de enero. De este modo, si bien el nivel de reservas brutas marca un hito desde el cambio de gobierno y aporta una señal positiva al mercado, el desafío de recomponer las reservas netas sigue siendo uno de los principales frentes de la política económica», precisó Morales.

El dólar blue también quedó sin variantes, a $1.505 para la venta, tras un inicio a $1.500 para la venta.

En cuanto al dólar futuro, los contratos tuvieron un cierre mixto y creciente volumen de negocios por el equivalente a USD 793 millones, según datos de A3 Mercados. Las posturas más negociadas, para fin de mes, restaron 1,50 peso o 0,1%, a $1.448,50, mientras que a partir de julio de 2026 todos los contratos operaron con alzas en un rango de 0,1 a 0,6 por ciento.

Europe,LEGACY: Financials (TRBC),Financials (TRBC level 1)

Estados Unidos volvió a respaldar a la Argentina en pleno litigio por YPF. El Departamento de Justicia norteamericano presentó un memorándum ante la Cámara de Apelaciones del Segundo Circuito de Nueva York para apoyar la moción de emergencia interpuesta por la República Argentina.

El objetivo es suspender el proceso de discovery post sentencia en el caso YPF. Se trata de la etapa de exhibición y producción de documentos que los fondos litigantes reclaman al Estado argentino.

La Procuración del Tesoro de la Nación, que encabeza Sebastián Amerio, confirmó la presentación. El exsecretario de Justicia asumió hace poco ese cargo clave en la defensa de los intereses del país.

En su moción de emergencia del 6 de marzo, Argentina había solicitado la suspensión de varios puntos. Entre ellos, la etapa de producción de documentos, el requerimiento de sanciones y la audiencia probatoria fijada entre el 21 y el 23 de abril de 2026.

Por qué EE.UU. defiende la posición argentina en el caso YPF

El Departamento de Justicia sostiene que el discovery actualmente en curso resulta excesivamente intrusivo y contrario a los principios de cortesía internacional y reciprocidad.

El argumento es contundente. Este tipo de requerimientos dirigidos contra Estados soberanos puede generar fricciones diplomáticas y abrir la posibilidad de que tribunales extranjeros impongan medidas similares contra los propios Estados Unidos.

El memorándum destaca un punto clave. Al evaluar el factor de interés público en una solicitud de suspensión, los tribunales deben considerar los posibles efectos sobre las relaciones exteriores.

En ese marco, solicita que se otorgue especial deferencia a la posición del Poder Ejecutivo en materia de política exterior. Una señal clara de peso político en el expediente judicial.

El documento oficial es claro en su petición. Solicita que el tribunal tenga debidamente en cuenta los principios de cortesía internacional, reciprocidad y las implicancias que la cuestión puede tener para las relaciones exteriores.

Qué dice el Departamento de Justicia sobre litigios contra estados extranjeros

El Departamento de Justicia, que encabeza Pam Bondi, una de las funcionarias clave del gobierno de Donald Trump, fue categórico. Los litigios en Tribunales de Estados Unidos contra estados extranjeros pueden tener importantes implicancias en materia de relaciones exteriores.

Esos procesos afectan el trato recíproco que recibe el gobierno estadounidense en los tribunales de otras naciones. Una preocupación central para Washington.

La práctica litigiosa está generalmente regida por la Ley de Inmunidades Soberanas Extranjeras (FSIA por sus siglas en inglés). Esa normativa establece que los bienes de estados extranjeros en EEUU son, en general, inmunes a la ejecución.

El memorándum cita un antecedente clave. La Corte Suprema sostuvo en Republic of Argentina v. NML Capital, un juicio por el default de 2002, que la FSIA no limita el alcance del descubrimiento posterior a la sentencia sobre los bienes de un estado extranjero.

Sin embargo, la Corte también reconoció que pueden existir otros fundamentos que limiten dicho descubrimiento. Esa puerta quedó abierta y ahora el gobierno de Trump la empuja.

Según el Departamento de Justicia norteamericano, Estados Unidos tiene un interés sustancial en asegurar límites claros. Los tribunales estadounidenses que supervisan el descubrimiento posterior a la sentencia sobre bienes de estados extranjeros presumiblemente inmunes deben adherirse cuidadosamente a los principios básicos de relevancia.

También deben ser sensibles a las importantes cuestiones de cortesía internacional, reciprocidad y relaciones exteriores que plantea un descubrimiento potencialmente gravoso.

Qué documentos reclaman los fondos litigantes a Argentina

El documento oficial detalla las exigencias que consideran excesivas. En este caso, los demandantes realizaron solicitudes de descubrimiento en el Tribunal de distrito buscando comunicaciones de altos funcionarios argentinos relacionadas con entidades estatales.

Son exigencias incompatibles con las consideraciones de cortesía y reciprocidad que surgen en litigios que involucran a soberanos extranjeros, según el análisis norteamericano.

Los demandantes no quedaron conformes con los esfuerzos de Argentina para cumplir. Por eso presentaron una moción en el tribunal de distrito solicitando la imposición de sanciones monetarias y de otro tipo contra Argentina.

El punto más sensible aparece en otro reclamo. Los demandantes también solicitaron información sobre la ubicación de las reservas de oro soberanas en poder del banco central de Argentina.

Argentina sostiene que esos activos son inmunes a la ejecución por ser propiedad de un banco central extranjero. También afirma que carece de información sobre la ubicación de las reservas de oro en poder de una entidad jurídica separada.

La argumentación oficial norteamericana es terminante. Exigencias de descubrimiento intrusivas en áreas sensibles, particularmente en lo que respecta a la propiedad soberana y a las comunicaciones de funcionarios extranjeros, junto con la amenaza de sanciones y desacato por incumplimiento, pueden causar una fricción significativa.

Esa fricción no solo afecta a gobiernos extranjeros. También abre la puerta a órdenes recíprocas contra EEUU en tribunales extranjeros, un riesgo que Washington no está dispuesto a correr.

Qué estrategia sigue Argentina en el frente judicial internacional

Hace una semana, en su primera acción como Procurador del Tesoro en el caso YPF, Sebastián Amerio había presentado ante la Cámara de Apelaciones neoyorquina la paralización de la etapa de exhibición y producción de documentos.

También pidió frenar el requerimiento de aplicación de sanciones y la audiencia probatoria fijada para los días 21 al 23 de abril de 2026. Amerio recordó que el 26 de febrero, el Departamento de Justicia de EEUU ya había presentado un escrito en respaldo de la posición argentina.

La Procuración del Tesoro agradeció el nuevo respaldo del Departamento de Justicia de EEUU. En un comunicado, señaló que seguirá ejerciendo la representación del Estado Nacional con rigor técnico y responsabilidad institucional, en defensa de los intereses de la República Argentina.

En paralelo, Argentina alcanzó un principio de acuerdo con los fondos litigantes Attestor Master Value y Bainbridge Fund. Son los últimos acreedores que mantenían demandas activas contra el país por el default de 2001.

Así lo informaron ambas partes a la jueza Loretta Preska en el Distrito Sur de Nueva York. El entendimiento involucra a los demandantes con sentencia firme a favor, quienes mantenían reclamos judiciales por sumas millonarias y buscaban embargos sobre activos nacionales.

Esto, en principio, le permitiría a Argentina encapsular el litigio por YPF y concentrar allí sus esfuerzos jurídicos, políticos y diplomáticos. Una estrategia de frentes acotados en la batalla judicial internacional que el país mantiene en Nueva York.

iprofesional, diario, noticias, periodismo, argentina, buenos aires, economía, finanzas,

impuestos, legales, negocios, tecnología, comex, management, marketing, empleos, autos, vinos, life and style,

campus, real estate, newspaper, news, breaking, argentine, politics, economy, finance, taxation, legal, business,

technology, ads, media,ypf,estados unidos

ECONOMIA

En el primer bimestre del año hubo récord histórico de pesca de calamar, la especie que más atrae a la flota china

En el primer bimestre del año la captura de calamar illlex, una de las especies más valiosas y atractivas del Mar Argentino superó las 120.000 toneladas, casi duplicando los registros de igual período de 2025, informó la Secretaría de Agricultura Ganadería y Pesca del Ministerio de Economía de la Nación.

Los niveles de captura de la especie, por volumen la más abundante de la pesca marítima del país, pasaron de 62.221 a 123.679 toneladas. “El crecimiento se observó en todos los puertos, alcanzando en estos dos meses, casi la totalidad de lo desembarcado en todo el 2025”, dice el comunicado oficial.

Además, el informe resalta que el aumento de los niveles de captura se observa “en todas las flotas, tanto la de dedicación exclusiva en esta especie (los llamados “poteros”), como la de arrastre”.

La flota potera, que en 2025 ya había tenido muy buenos rendimientos, alcanzó en los dos primeros dos meses el 60% de lo capturado en todo el año pasado, en tanto que la flota arrastrera ha superado el 75% de su marca anual.

Según el informe de la Secretaría, el fenómeno responde al incremento de la abundancia de los recursos. La pesca de calamar se efectúa durante su “temporada” que va de enero a agosto, pero en los últimos años se ha concentrado mayormente en el verano. Este año ha encontrado concentraciones récord con respecto a la serie histórica. Otras especies también mostraron una suba en el primer bimestre de este año, como diferentes áreas de captura de merluza hubbsi, que tuvieron aumentos interanuales de captura interanuales de 21 a 96 por ciento. También de raya y abadejo mostraron una buena performance.

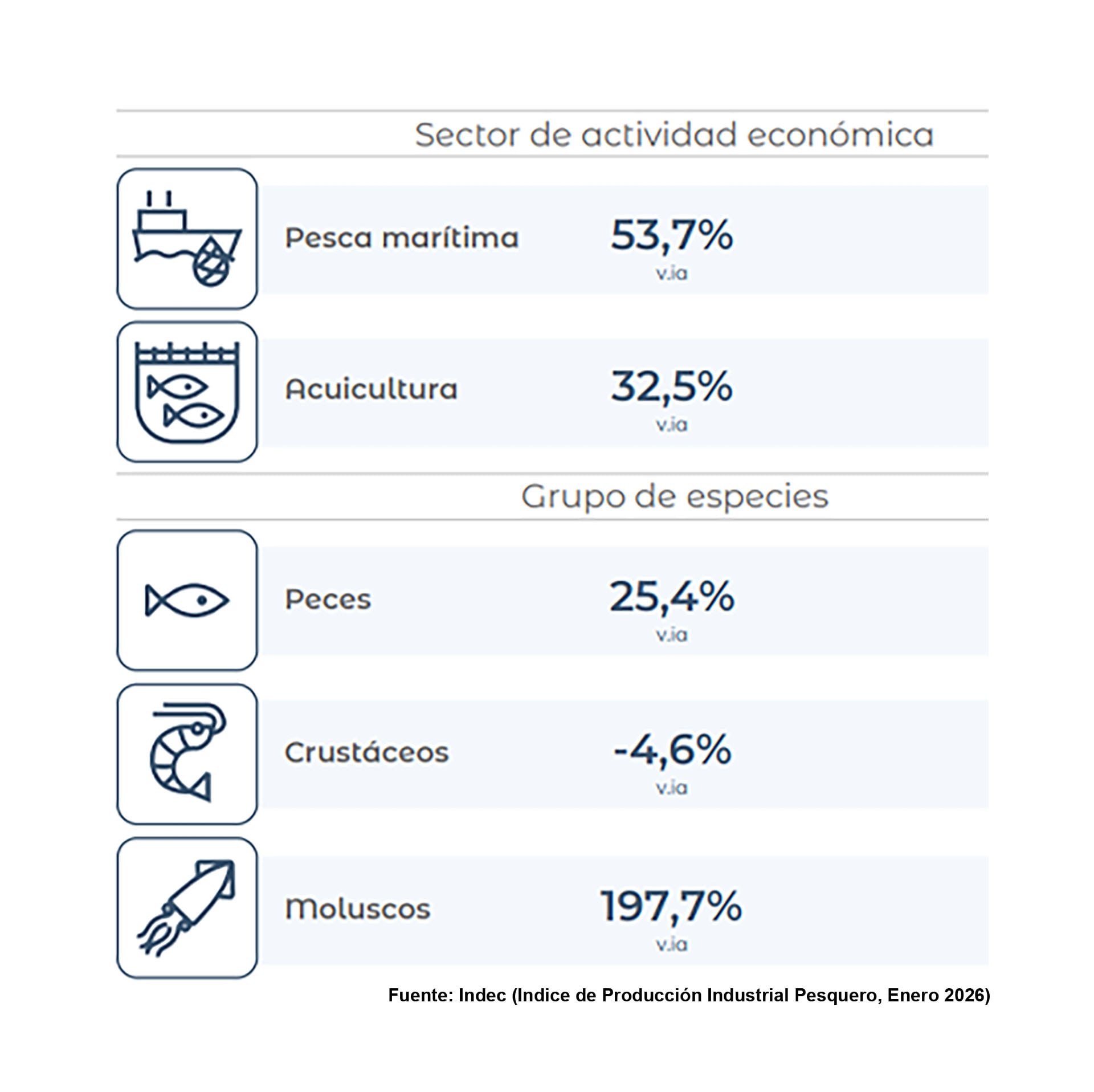

Estos datos se complementan con los del Indec, que registró en enero un aumento interanual del 53,7% en pesca marítima y un 32,5% en acuicultura. La situación impactó sobre el índice de producción industrial pesquero (IPP) que ya en enero había mostrado un aumento del 49,9% interanual, propulsado por el incremento del 53,7% del mismo indicador referido a la pesca marítima y en particular por la captura de moluscos, familia a la que pertenece el calamar illex argentinus o pota argentina, un molusco cefalópodo considerado uno de los invertebrados marinos más importantes para la pesca comercial en el Atlántico Sur.

A su vez, el calamar es la especie que más atrae el interés de la flota pesquera china “de aguas distantes” que pesca al borde y ocasionalmente al interior del “Mar Argentino”, como se denomina el área de hasta 200 millas marinas desde la costa continental que es “Zona Económica Exclusiva” para los buques de bandera nacional.

Como informó recientemente Infobae, los movimientos medidos en los últimos doce meses evidencian el abrumador dominio de la flota china pescando en las narices del Mar Argentino. Sobre 776 buques de pesca de aguas distantes cuyos movimientos observó el sistema Guardacostas de la Prefectura Naval Argentina (PNA), 418 son de bandera china, aunque también es posible que también todos o la mayoría de los 28 con bandera de Vanuatu sean en realidad propiedad de empresas chinas.

Con sus luces encendidas, los “poteros” chinos pescan de noche (el calamar es una especie fotosensible) y su número y concentración semeja las luces de una ciudad al borde del Mar Argentino.

Para combatir el azote de la flota potera china un arma de utilidad sería el Acuerdo de Medidas del Estado Rector de Puerto, impulsado por la Organización de las Naciones Unidas para la Alimentación y la Agricultura (FAO) para prevenir, desalentar y eliminar la pesca ilegal, no declarada y no reglamentada.

Esta semana, las comisiones de Relaciones Exteriores y Culto y de Presupuesto y Hacienda del Senado emitieron dictamen favorable para que la Argentina adhiera a ese acuerdo internacional. Allí se consideró que esa pesca constituye una amenaza directa sobre la sustentabilidad de los recursos pesqueros y sobre la competitividad de la flota argentina, en especial frente a la presión que ejerce la actividad extractiva sobre el calamar en el límite de la Zona Económica Exclusiva (esto es, “la Milla 201”).

El acuerdo impulsado por la FAO busca fijar estándares mínimos y mecanismos de cooperación entre Estados para reforzar controles, exigir información anticipada a los buques y facilitar el intercambio de datos entre autoridades portuarias, buscando entre otras cosas evitar la proliferación de “puertos de conveniencia” y cerrar espacios operativos a las flotas asociadas con la pesca ilegal. La flota china “de aguas distantes” tiene el apoyo de buques de recarga de combustible y de descarga de captura y utiliza como “conveniencia” el puerto de Montevideo.

El acuerdo establece un sistema de controles portuarios que permite a los Estados, inspeccionar buques extranjeros antes de permitir su ingreso o descarga. Entre las medidas previstas se encuentra la obligación de que las embarcaciones presenten información detallada sobre el barco, su carga, la bitácora de navegación, las operaciones de pesca realizadas, la cantidad de capturas y las autorizaciones correspondientes.

Además, prevé mecanismos de intercambio de información e inteligencia entre los países parte, lo que busca cerrar los circuitos logísticos que utilizan las flotas que operan al margen de las regulaciones. En un contexto marcado por la creciente presión de flotas extranjeras en el Atlántico Sur, la adhesión al instrumento es considerada por distintos sectores como una herramienta adicional para fortalecer los mecanismos de control y cooperación internacional en la lucha contra la pesca ilegal, principalmente de centenares de buques chinos, impulsada y subsidiada por el propio estado chino.

pesca,calamares,marisco,pescador,captura,industria,océano,alimento,producto del mar

Bitcoin superó al oro y al S&P 500 en las ventanas de 60 días posteriores a siete eventos geopolíticos clave desde 2020. Esto pone en evidencia un cambio de patrón que desafía décadas de comportamiento tradicional en los mercados.

Durante años, el oro ocupó el lugar del refugio clásico cuando estallaba la incertidumbre global. La renta variable, por su parte, solía reaccionar con mayor sensibilidad al riesgo. Ahora, los datos sugieren que Bitcoin empieza a competir con fuerza frente a esos instrumentos tradicionales.

En un estudio de River Financial se incorpora siete episodios que marcaron la agenda internacional. Entre ellos figuran la escalada entre Estados Unidos e Irán en enero de 2020, el brote de COVID-19 en marzo de ese mismo año, la invasión rusa de Ucrania en 2022, la crisis bancaria regional en Estados Unidos en 2023, el desarme del carry trade del yen en 2024, el llamado «Liberation Day» en 2025 y el conflicto con Irán en 2026.

En todos los casos analizados, Bitcoin registró el mayor retorno a 60 días frente al oro y al S&P 500, una señal que refuerza la idea de que el activo digital compite con mayor fuerza en momentos de máxima volatilidad.

Cómo reaccionó Bitcoin frente al oro en las crisis más duras

Tras la escalada entre Washington y Teherán en enero de 2020, Bitcoin subió un 20%. En el mismo periodo, el oro avanzó apenas un 6% y el índice bursátil estadounidense cayó un 7%.

Durante el inicio de la pandemia, Bitcoin también lideró con un alza del 21%. El oro subió un 3% y el S&P 500 apenas un 2%.

La misma dinámica se repitió tras la invasión de Ucrania. Bitcoin avanzó un 15% mientras el oro retrocedió un 9%. El S&P 500 también mostró debilidad en ese periodo.

La crisis bancaria regional en Estados Unidos en 2023 profundizó la tendencia. El activo digital registró una subida del 32%, muy por encima del 11% del oro y del 4% del S&P 500.

El episodio del desarme del carry trade del yen en 2024 también dejó a Bitcoin en la cima. El oro y Wall Street quedaron rezagados en esa ventana de análisis.

Qué pasó con Bitcoin en el conflicto más reciente con Irán

El caso más reciente incluido en el análisis corresponde al conflicto con Irán iniciado a finales de febrero de 2026. Este episodio permite observar si la tendencia identificada en eventos anteriores se mantiene en el contexto geopolítico actual.

De acuerdo con los datos compartidos, hasta el 13 de marzo Bitcoin acumula un avance del 14% desde el inicio del episodio. En contraste, el S&P 500 retrocede un 3% y el oro cae un 4%.

Estas cifras forman parte de la ventana de análisis de 60 días utilizada por el estudio. En este caso, el periodo todavía no se ha completado.

El resultado llama la atención porque contradice la reacción tradicional que muchos inversores suelen esperar del oro en periodos de tensión internacional. La divergencia sugiere que parte del mercado podría comenzar a percibir a Bitcoin no solo como un activo especulativo, sino también como una alternativa capaz de atraer flujos cuando aumenta la incertidumbre global.

Por qué Bitcoin empieza a ganar espacio como refugio de valor

Aunque el análisis no sugiere que Bitcoin haya reemplazado al oro como refugio clásico ni elimina su historial de volatilidad, sí ofrece una señal relevante. Al observar ventanas de 60 días posteriores a eventos de alto impacto, su rendimiento ha superado de forma consistente al del oro y al S&P 500.

Estos dos activos son referencias tradicionales del mercado. El patrón empieza a reforzar una narrativa que gana terreno entre inversores e instituciones.

Bitcoin podría estar consolidando un rol propio dentro de carteras expuestas a riesgo sistémico y geopolítico. En un entorno marcado por shocks recurrentes, su comportamiento reciente sugiere que el activo ya no se analiza únicamente como una apuesta especulativa.

Cada vez aparece con mayor frecuencia en la conversación sobre posibles refugios de valor, un cambio de percepción que desafía décadas de dominio absoluto del oro en momentos de pánico.

El análisis de River pone sobre la mesa una pregunta incómoda para los defensores de los activos tradicionales. ¿Qué tan sostenible es el patrón observado? ¿O se trata de una fase transitoria del mercado de criptomonedas?

Por ahora, los datos muestran consistencia. Siete episodios, siete veces en el podio. Bitcoin lidera el rendimiento en crisis globales desde 2020, y la tendencia no da señales de revertirse en el corto plazo.

iprofesional, diario, noticias, periodismo, argentina, buenos aires, economía, finanzas,

impuestos, legales, negocios, tecnología, comex, management, marketing, empleos, autos, vinos, life and style,

campus, real estate, newspaper, news, breaking, argentine, politics, economy, finance, taxation, legal, business,

technology, ads, media,bitcoin,oro,inversiones

Inundaciones en Tucumán: un drama humanitario y los fondos que el gobierno de Jaldo recibió y no usó

Tras el viaje a Nueva York, Manuel Adorni aseguró: “Uno hace las cosas bien, pero te podés equivocar”

El Oscar 2026 a mejor película extranjera no es solo una competencia entre ‘Valor sentimental’ y ‘El agente secreto’

Juicio por YPF: el gobierno de Estados Unidos volvió a intervenir a favor de Argentina

Video: el tremendo golazo de Nahuel Molina y la reacción del Cholo Simeone

El reclamo de Gustavo Garzón contra los recortes en discapacidad: “¿Cómo les digo a mis hijos que no hay plata?”

Muni Seligmann respondió las críticas tras el accidente de su bebé y su viaje a Miami: “Hay que contarlo y naturalizarlo”

El ex novio de Luana de Gran Hermano reveló información sensible sobre su relación: “El bolso tenía plata”

Sorpresa en Gran Hermano tras la expulsión de Carmiña: la reacción de la producción y las dudas sobre su reemplazo

Emanuel Noir, de Ke Personajes, anunció que dejará las redes sociales: “Una búsqueda mayor a la que creí, apareció”

CHIMENTOS2 días ago

CHIMENTOS2 días agoEl ex novio de Luana de Gran Hermano reveló información sensible sobre su relación: “El bolso tenía plata”

- CHIMENTOS2 días ago

Sorpresa en Gran Hermano tras la expulsión de Carmiña: la reacción de la producción y las dudas sobre su reemplazo

- CHIMENTOS2 días ago

Emanuel Noir, de Ke Personajes, anunció que dejará las redes sociales: “Una búsqueda mayor a la que creí, apareció”