ECONOMIA

¿El dólar está atrasado o es competitivo?: estas son las proyecciones del tipo de cambio para 2026

Con un dólar a la baja, tasas reales positivas y un flujo de divisas que sostiene la oferta, el esquema actual reabre un debate clásico: el nivel del tipo de cambio real, el rol del carry trade, la sostenibilidad de la acumulación de reservas y el rendimiento relativo de las inversiones en moneda fuerte. Esa tensión entre estabilidad y competitividad será uno de los ejes centrales del escenario hacia fin de año.

La discusión sobre si el dólar está «atrasado» o si el tipo de cambio es competitivo puede responderse observando el Índice de Tipo de Cambio Real Multilateral (ITCRM), que compara el precio relativo de Argentina frente a sus principales socios comerciales.

En enero de este año, el ITCR multilateral se ubicó en 93,6 puntos y el bilateral con Estados Unidos en 103,9.

Con los datos actuales, es posible afirmar que el tipo de cambio real se encuentra apreciado respecto de buena parte de los períodos en los que Argentina operó con un tipo de cambio holgado, aunque lejos de niveles extremos como los de la convertibilidad. En enero de 2026, el ITCR multilateral se ubica en 93,6 puntos y el bilateral con Estados Unidos en 103,9.

Las diferencias de diagnóstico dependen del punto de comparación. Frente a mínimos históricos como 2001, cuando el ITCRM rondaba 66-73 puntos, el nivel actual no luce tan bajo. Sin embargo, si se lo contrasta con períodos donde el tipo de cambio real fue más alto y los márgenes exportadores resultaron más amplios, el nivel actual sí aparece apreciado. No se trata de una contradicción, sino de una diferencia sobre qué se entiende por equilibrio o competitividad suficiente.

Un punto central es que, si el dólar nominal se mantiene bajo durante demasiado tiempo en un contexto donde la inflación aún persiste relativamente alta, el tipo de cambio real tiende a apreciarse. Eso encarece la economía en dólares y, gradualmente erosiona la competitividad de los sectores transables. En el corto plazo, este efecto no necesariamente se refleja en cantidades exportadas, ya que la canasta exportadora argentina está dominada por productos primarios y condicionada por ciclos productivos, infraestructura y precios internacionales, por lo que el tipo de cambio real opera primero sobre márgenes más que sobre volúmenes. En cambio, el impacto suele ser más visible del lado importador, porque un dólar relativamente barato incentiva las compras externas y, de sostenerse, puede deteriorar el saldo comercial.

No existe un nivel único y universal de tipo de cambio real de equilibrio, pero la evidencia histórica sugiere que valores en torno a 105-120 puntos se asocian con un mayor margen de competitividad. En términos generales, un tipo de cambio real alto favorece la producción transable y la generación de divisas, aunque con costos sobre precios internos y poder de compra. Un tipo de cambio real bajo ayuda a contener inflación y abarata importaciones, pero reduce competitividad y presiona sobre el balance externo. En este marco, el riesgo no necesariamente es un salto inmediato, sino el desgaste que genera sostener un tipo de cambio real apreciado durante demasiado tiempo.

El carry trade volvió a ser protagonista

En este contexto, el carry trade volvió a ganar protagonismo. La estrategia consiste en vender dólares, posicionarse en instrumentos en pesos con tasas altas y volver a dolarizarse más adelante. Mientras el tipo de cambio se mantenga estable o baje, la ganancia proviene de la tasa; pero si el dólar sube con fuerza, el rendimiento en pesos no alcanza a compensarlo y el resultado se revierte.

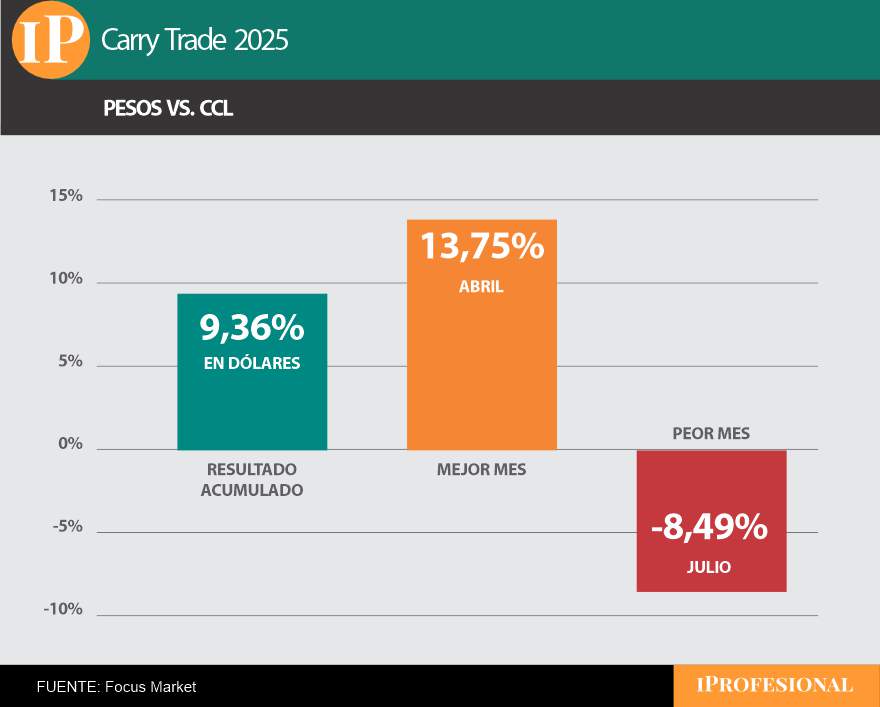

Los datos de 2025 muestran que la estrategia fue rentable: midiendo el rendimiento en dólares CCL, el carry acumuló una ganancia de 9,36% en el año. El resultado fue positivo, aunque lejos del desempeño excepcional de 2024, cuando el carry había arrojado retornos cercanos al 40% en dólares.

El carry trade acumuló una ganancia de 9,36% durante el 2025

La tabla mensual refleja que el retorno estuvo dominado por el comportamiento del dólar financiero. Los mejores meses fueron abril (+13,75%) y octubre (+6%), explicados por una caída del CCL. En cambio, los peores fueron marzo (-5,10%), julio (-8,49%) y septiembre (-8,30%), cuando el CCL subió fuerte y expuso el principal riesgo de la estrategia, que es la fragilidad ante una devaluación rápida.

El breakeven de la estrategia coincide con la tasa mensual: con rendimientos típicos de 2%–4% mensual, el carry funciona si el dólar no se deprecia por encima de ese umbral. Cuando el tipo de cambio supera ese nivel, el retorno en dólares se vuelve negativo.

Además, el carry tiende a retroalimentarse porque para entrar, se venden dólares, lo que aumenta la oferta y presiona el tipo de cambio a la baja. En paralelo, el Banco Central absorbe parte de esa oferta y acumula reservas, reforzando la expectativa de estabilidad cambiaria y alimentando nuevas posiciones.

Para el desempeño de 2026 conviven dos miradas: una sostiene que la ventana del carry sigue abierta si se mantiene la estabilidad del tipo de cambio y continúa la oferta de divisas (cosecha, energía y financiamiento); la otra advierte la vulnerabilidad del esquema, porque depende de que no haya un salto en dólar y porque los capitales de corto plazo pueden salir rápidamente ante cualquier señal de tensión, en un año con vencimientos relevantes en pesos. La contracara macro es que, si domina el carry, el peso tiende a apreciarse y la economía se encarece en dólares, lo que puede afectar a la competitividad y la dinámica importadora.

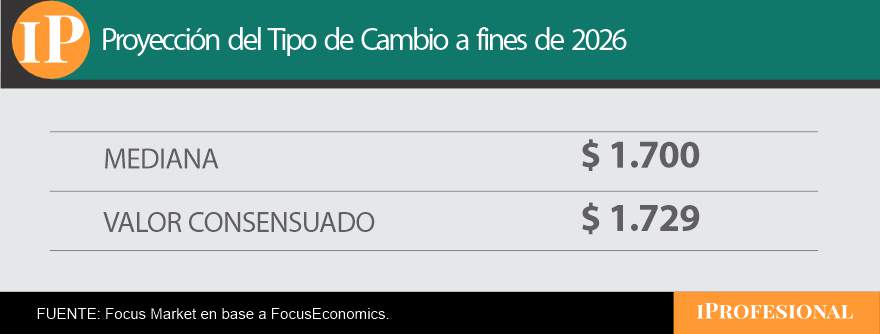

Mientras tanto y en línea con lo anterior, las proyecciones de tipo de cambio para fin de 2026 muestran un mercado relativamente alineado en un escenario de estabilidad, aunque con dispersión. El consenso de consultoras y bancos ubica el dólar mayorista en torno a $1.729 para diciembre, con una mediana cercana a $1.700. La estimación implica una suba anual aproximada de 19%, por debajo de la inflación esperada para 2026 (en torno al 25%), lo que sugiere que el escenario base sigue siendo de apreciación real del peso. En otras palabras: el mercado no está anticipando un salto abrupto, sino un deslizamiento moderado del tipo de cambio.

El Presupuesto 2026 aprobado es más optimista y proyecta un tipo de cambio de $1.423 a fin de año. En el otro extremo, el mercado de futuros y opciones (Matba-Rofex) y el REM lo ubican por encima, en torno a $1.750–$1.766. Incluso entre quienes esperan un dólar más alto, el escenario dominante no es el de crisis cambiaria, sino el de un dólar controlado y una corrección gradual.

Las proyecciones de tipo de cambio para fin de 2026 muestran un mercado relativamente alineado en un escenario de estabilidad, aunque con dispersión

La pregunta entonces pasa a ser por qué el dólar está a la baja hoy, aun en un país con historia de tensión cambiaria. La explicación principal está en la dinámica de oferta y demanda. Del lado de la oferta, se combinan flujos de exportaciones, ingresos de capital vía colocaciones corporativas y financiamiento externo, y operaciones vinculadas a deuda (incluyendo emisiones provinciales), que aumentan la disponibilidad de divisas en el mercado. Del lado de la demanda, la tasa en pesos y la expectativa de estabilidad cambiaria reducen el incentivo a dolarizarse, lo que deja al dólar con menos presión compradora.

En ese equilibrio, el rol del Banco Central también es relevante ya que, al comprar divisas para reservas, actúa como «piso» para que el tipo de cambio no caiga de forma más pronunciada. De hecho, sin esa demanda oficial, el dólar podría bajar más en el margen. Este esquema refuerza la estabilidad: más oferta de dólares y menos demanda privada tienden a mantener la cotización contenida, lo que a su vez retroalimenta la estrategia de hacer tasa en pesos.

Esta baja del dólar no es neutra para la economía real. Un tipo de cambio que se atrasa en términos reales puede ayudar a sostener la desinflación y abaratar transables, pero también encarece la economía en dólares y erosiona la competitividad, especialmente para sectores exportadores.

Por el lado de los metales preciosos, el oro fue el gran termómetro del poder de compra del dólar a nivel global. En 2025, la onza pasó de u$s2.609 a u$s4.337 entre diciembre de 2024 y diciembre de 2025, lo que puede interpretarse como que el dólar perdió un 66,23% de poder de compra medido contra el activo de refugio por excelencia. En lo que va de 2026, el movimiento continuó y la onza subió a u$s4.972 en enero, lo que marca un incremento adicional del 14,64% respecto del cierre de 2025. En términos acumulados desde diciembre de 2024, el oro aumentó un 90,57%. Más que una cuestión local, el dato se conecta con un escenario global donde el dólar se mostró más débil.

Rendimientos en dólares

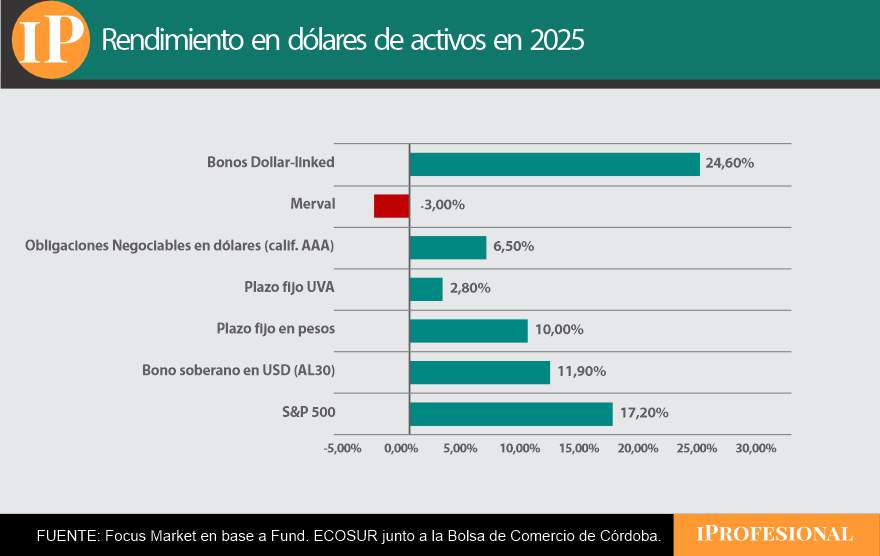

A pesar de ese contexto, en 2025 hubo instrumentos que ofrecieron retornos positivos en dólares para los inversores. Entre las opciones más destacadas aparecieron los bonos dollar-linked (+24,6% medido al CCL) y el S&P 500 (+17,2%), seguidos por bonos soberanos en dólares como el AL30 (+11,9%). Vía tasa en pesos, el plazo fijo tradicional rindió en torno a 9%-10% en dólares. En contraste, otras alternativas que subieron en pesos no necesariamente lo hicieron en moneda dura, como el Merval que cerró con una caída del 3% medido en dólares.

A pesar del contexto, en 2025 hubo instrumentos que ofrecieron retornos positivos en dólares para los inversores.

El escenario cambiario de 2026 se sostiene hoy sobre una combinación de oferta de divisas, tasas reales positivas y un mercado que, al menos por ahora, descuenta continuidad en la estabilidad.

Al mismo tiempo, esa calma convive con tensiones estructurales: un tipo de cambio real que se aprecia si la inflación no baja al mismo ritmo, una estrategia de carry trade rentable pero frágil ante cualquier evento cambiario, y un país que se encarece en dólares mientras intenta recomponer reservas. La cuestión no es elegir dólar o pesos, sino entender el funcionamiento de la rueda actual y el riesgo que supone acumular desequilibrios si el esquema se estira demasiado tiempo.

iprofesional, diario, noticias, periodismo, argentina, buenos aires, economía, finanzas,

impuestos, legales, negocios, tecnología, comex, management, marketing, empleos, autos, vinos, life and style,

campus, real estate, newspaper, news, breaking, argentine, politics, economy, finance, taxation, legal, business,

technology, ads, media,dólar,tasas,pesos,carry trade

ECONOMIA

Óscar Puente llama a cuidar carreteras, vías y puentes como el patrimonio «que se recorre» Por EFE

Alicante, 10 abr (.).- El ministro de Transportes, Óscar Puente, ha hecho un llamamiento a cuidar el patrimonio «que se recorre», en referencia a las carreteras, vías, puentes y aeropuertos, entre otros, que también «cuentan parte de la historia de la sociedad y del país».

Así lo ha afirmado este viernes en el acto de clausura del II Congreso Internacional de Patrimonio de la Obra Pública y la Ingeniería Civil celebrado en el Auditorio de la Diputación de Alicante, donde ha subrayado que el patrimonio «no siempre lo pensamos como lo que realmente es, una parte esencial de nuestra historia».

El ministro de Transporte ha defendido que «no es solo lo que se contempla, también lo que se recorre», en referencia a las carreteras, infraestructuras ferroviarias, puentes y aeropuertos, entre otros.

Para Puente, España «es una potencia en patrimonio» puesto que cuenta «con más de medio centenar de bienes inscritos en la lista de Patrimonio Mundial de la UNESCO». Asimismo, ha considerado que «hay un patrimonio que sigue vivo» y que «no vive de espaldas a la vida cotidiana».

«Cada generación fue construyendo sobre la anterior y esa es una de las bellezas de la obra publica, no sustituye, superpone», ha argumentado Óscar Puente, quien ha considerado que «conservar no es congelar, también es transformar con inteligencia», por lo que «no puede ser una nota a pie de página en la política de las infraestructuras».

También ha defendido que su cartera realiza una labor múltiple de custodia, mantenimiento, modernización y puesta en valor de «una parte muy importante de la memoria física de nuestro país, una memoria que se ha construido a lo largo de generaciones y que se mide literalmente en miles y miles de kilómetros».

Por todo ello, el titular de Transportes ha emplazado al miércoles de la semana que viene a una reunión para intercambiar ideas, para compartir experiencias y para abrir nuevas líneas de trabajo en este sentido.

En el acto también han participado el presidente de la Diputación de Alicante, Toni Pérez, del PP; el concejal de Urbanismo del Ayuntamiento de Alicante, Antonio Peral, también popular; y el presidente del Colegio de Ingenieros de Caminos, Canales y Puertos, Miguel Ángel Carrillo.

Toni Pérez ha señalado que las administraciones tienen «que estar atentas porque hay muchas cosas que vale la pena proteger», con el argumento de que «el olvido no puede ser lo que marque el futuro o el presente de la que tanta gente estuvo».

Pérez ha señalado que su equipo de gobierno ha tratado siempre de trabajar por la conservación del patrimonio sin importar de quién fuera las competencias.

Por último, Antonio Peral ha indicado que hablar de patrimonio no es solo fijarse en la conservación, «sino en la memoria y la oportunidad».

(foto) (vídeo)

Investing.com – Los mercados globales continúan digiriendo el impacto de la tregua de dos semanas entre Estados Unidos e Irán anunciada el 8 de abril, con expertos señalando oportunidades en sectores de riesgo como tecnología y finanzas. El S&P 500 subió aproximadamente un 2,9%, más de 1.300 puntos, marcando su mejor día desde abril de 2025.

¿Cómo invertir con éxito? Averígüelo con InvestingPro: Haga clic aquí y revise las métricas clave como el Valor Razonable asignado a partir de más de una decena de modelos financieros, la salud financiera de la empresa y las perspectivas de los analistas.

La desescalada del conflicto, que había elevado el petróleo Brent a niveles cercanos a 110 dólares, provocó una rotación masiva de activos defensivos hacia sectores de crecimiento. El petróleo Brent se desplomó más del 13% hasta los 95 dólares, registrando una de las mayores caídas diarias del año, mientras el sector energético retrocedía en Europa y Estados Unidos.

Sectores recomendados para invertir ahora

Shannon Saccocia, directora de inversiones de Neuberger Berman, recomienda asignar parte de la cartera a activos de riesgo. «Áreas como tecnología, financieras y partes del sector industrial son áreas donde sentimos que esas valoraciones eran vulnerables en junio, julio y agosto del año pasado, pero se han vuelto más atractivas, consistentes y coincidiendo con el continuo impulso económico», señaló.

Tecnología se perfila como uno de los sectores más favorecidos, con las valoraciones habiendo mejorado tras meses de presión y el impulso económico continuo respaldando el crecimiento. Las financieras también destacan entre las recomendaciones de analistas, beneficiándose de la rotación hacia activos de mayor riesgo y perspectivas económicas sólidas.

El sector industrial presenta oportunidades selectivas, especialmente en construcción, que subió en Europa ante las conversaciones de paz en Ucrania y la tregua con Irán. En contraste, las acciones de defensa se desplomaron, lo que sugiere evitar este segmento en el corto plazo.

En el Ibex 35, lideró las pérdidas con una caída del 5,7% en una toma de beneficios del sector energético, señalando que el sector energético debe evitarse temporalmente tras sus fuertes subidas durante el conflicto.

Estrategia equilibrada: riesgo con cobertura

Billy Leung, estratega de inversión de Global X ETFs, señala que «el alivio y la cobertura pueden coexistir. Los inversores están añadiendo riesgo tácticamente pero aún mantienen o incluso añaden a posiciones defensivas como protección contra reversión u otros titulares repentinos».

Pese a la desescalada, el subió un 2,2% hasta 4.803,83 dólares por onza, manteniendo demanda como activo refugio recomendado para diversificación. El también registró ganancias superiores al 2%, alcanzando los 71.508 dólares, con analistas sugiriendo que podría llegar a 250.000 dólares si termina definitivamente la guerra con Irán.

Los bonos del Tesoro de EE.UU. siguen atrayendo flujos, con los rendimientos a 10 años bajando 9 puntos básicos hasta 4,253%, confirmando su rol como cobertura esencial en carteras diversificadas.

Qué vigilar

La fecha crítica es el 22 de abril, cuando expira el periodo de alto el fuego de dos semanas. Este plazo determinará si la tregua se extiende o resurgen tensiones, con impacto directo en precios de energía y sentimiento de mercado. Los inversores también observarán la temporada de resultados del primer trimestre, donde se esperan números sólidos en tecnología y financieras que podrían consolidar la rotación hacia activos de riesgo.

¿Le gustaría saber cómo organizan sus carteras los inversores con más éxito? InvestingPro le da acceso a las estrategias y carteras de los mejores inversores. Además, recibirá cada mes más de 100 recomendaciones de valores basadas en análisis respaldados por IA. ¿Siente curiosidad? Haga clic aquí para obtener más información.

ECONOMIA

La inflación interanual en Estados Unidos subió al 3,3 por ciento arrastrada por el precio de los combustibles

La inflación en Estados Unidos registró un fuerte salto el mes pasado, a 3,3% anual, debido al incremento de los precios de la gasolina por la guerra en Medio Oriente, según datos oficiales divulgados este viernes. Se trata del nivel más alto desde mayo de 2024 y está a tono con los pronósticos del mercado.

El índice de precios al consumo (IPC) había registrado un incremento de 2,4% en los 12 meses terminados en febrero.

Entre febrero y marzo los precios de la gasolina se dispararon 21,2%.

Noticia en desarrollo

Corporate Events,Diplomacy / Foreign Policy,North America,Retailers (Legacy),Retailers (TRBC level 2),NEW YORK

Diputados: crece la preocupación en el bloque libertario por el desgaste de Adorni y la oposición redobla su ofensiva

Fentanilo mortal: el juez Kreplak cierra el círculo sobre los 14 procesados y desde el jueves ampliará las indagatorias

«Extraña a Nicole porque en el sexo los deja arando»: Fuerte teoría de Graciela Alfano sobre el llanto de Poroto Cubero

Óscar Puente llama a cuidar carreteras, vías y puentes como el patrimonio «que se recorre» Por EFE

Argentina enfrentará a Brasil en busca de la clasificación a semifinales del Sudamericano Sub 17: hora, TV y posibles formaciones

Javier Milei confirmó que viajará a Israel para participar del Día de la Independencia a fin de mes

Mario Kart Tour avanza su siguiente temporada de primavera con ciudades europeas – Nintenderos

Melania Trump’s forceful Epstein denial draws bipartisan support from lawmakers

Un gobernador presentó un amparo contra la reforma de la Ley de Glaciares y pidió suspender su aplicación

Trump blasts Biden admin for releasing illegal immigrant now charged in fatal hammer attack on Florida mother

-

SOCIEDAD8 horas ago

SOCIEDAD8 horas agoMario Kart Tour avanza su siguiente temporada de primavera con ciudades europeas – Nintenderos

-

INTERNACIONAL8 horas ago

INTERNACIONAL8 horas agoMelania Trump’s forceful Epstein denial draws bipartisan support from lawmakers

-

POLITICA7 horas ago

POLITICA7 horas agoUn gobernador presentó un amparo contra la reforma de la Ley de Glaciares y pidió suspender su aplicación