ECONOMIA

El dólar salió de escena y ahora todo pasa por la reactivación: ¿la economía puede crecer a tasas chinas en 2026?

El resultado de las elecciones y despejar el “riesgo kuka” lo cambió todo, casi de la noche a la mañana. El riesgo país quedó al borde de perforar los 600 puntos, cayeron fuerte las tasas de interés en el mercado local y el dólar oficial retrocedió un par de escalones, cerrando la cotización minorista por debajo de los 1.450 pesos

Quedará casi como una discusión filosófica si la extrema dolarización que se produjo antes de las elecciones tenía que ver con una supuesta mala praxis del equipo económico o con el temor de los inversores a la posibilidad de un regreso del kirchnerismo. Lo concreto es que tras los comicios volvió la calma.

El impacto ya se empieza a sentir. Volvieron los planes de las automotrices para financiar a tasa cero la compra del cero kilómetro, empezaron a bajar las tasas de los créditos hipotecarios UVA y las PYME ahora pueden financiar sus cheques avalados a tasas del 40-45% cuando llegaron a pagar el 70% anual previo a las elecciones.

Javier Milei despertó la polémica esta semana en una entrevista concedida al Financial Times al hacer pública la decisión del Gobierno de mantener las bandas cambiarias hasta 2027. El consenso de Wall Street iba para el lado contrario: la opinión mayoritaria de las grandes bancos de inversión es que el dólar debería ir hacia un régimen de flotación, sin compromisos de pisos y techos.

El camino que en principio eligió el Gobierno tiene también su apoyo, especialmente en el mercado local. Ricardo Arriazu es uno de los economistas que piensa que no es buena idea para un país como la Argentina darle tanta libertad de movimiento al tipo de cambio. Sobre todo teniendo en cuenta que es la unidad de ahorro de los argentinos.

Muchos otros coinciden. Dar una mayor previsibilidad sobre los posibles movimientos del tipo de cambio sigue siendo un ancla potente para seguir bajando la inflación.

(Foto: Shutterstock)

“Es fundamental que el proceso de disminución de la inflación continúe el año que viene. Y para eso es muy relevante dar el mayor grado de certeza posible respecto a la cotización del dólar, que no parece estar atrasado. En nuestro equipo no coincidimos con la idea de eliminar las bandas cambiarias, porque detrás de eso está la idea de una devaluación del peso que no es necesaria”, señaló Bárbara Guerezta Echagüe, estratega macro de Delta Assett Management.

Según el Relevamiento de Expectativas de Mercado (REM) que divulgó el viernes el Banco Central, la inflación arrancaría el 2026 claramente por debajo del 2% mensual para llegar a 1,6% en abril. La proyección es que este año cierre levemente por debajo del 30%, pero que el próximo ya se ubique en niveles de 20% para descender a 10% en 2027.

Donald Trump y Scott Bessent fueron los principales responsables de que la economía no se haya prendido fuego en la previa electoral

Milei estuvo en su salsa en sus presentaciones ante inversores en Miami y Nueva York. Aprovechó el triunfo electoral y de paso la posibilidad de estrechar lazos con el gobierno de Donald Trump. El presidente de EEUU y su secretario del Tesoro, Scott Bessent, fueron los principales responsables de que la economía no se haya prendido fuego en la previa electoral, en medio de las compras récord de dólares por parte del público y las empresas.

Mientras los bonos siguen en pleno proceso de recuperación, los inversores siguen atentos a los anuncios que en su momento hizo el equipo económico. Por ejemplo, todavía no está claro si habrá garantía de organismos internacionales para volver a los mercados con tasas más bajas.

Tampoco se terminó de ejecutar el programa de USD 20.000 millones que aportarían bancos extranjeros para asegurar futuros pagos de deuda. Milei se encargó de decir que para ese objetivo se echaría mano al swap de monedas firmado con EEUU en caso de ser necesario.

Jamie Dimon, titular del JP Morgan, dejó en claro que el plan es que Argentina pueda volver a los mercados voluntarios de deuda, dando a entender que la ayuda de los bancos sería una suerte de última opción.

Los inversores pasaron de un momento a otro del desencanto con Argentina en la previa electoral a la euforia, sin estaciones intermedias. La gran pregunta que todo el mercado se hace es si esta vez Milei logrará llegar exitosamente al final de su mandato y obtener la reelección. Mauricio Macri, a esta altura de su gobierno, era número puesto para lograrlo y a duras penas llegó a terminar su gestión.

Milei llega con las cuentas públicas ordenadas, no pidió aún un solo dólar prestado a los mercados, la inflación tuvo un fuerte descenso, goza de un apoyo inédito de EEUU y desde el 10 de diciembre tendrá un Congreso mucho más afín

El escenario parece ahora mucho más favorable para Milei. Por lo pronto, llega con las cuentas públicas ordenadas, no pidió todavía un solo dólar prestado a los mercados, la inflación tuvo un fuerte descenso y además goza de un apoyo inédito y por el momento irrestricto de Washington. La situación política también se acomodó y a partir del 10 de diciembre tendrá un Congreso mucho más afín a sus necesidades, en especial las referidas a las reformas que se vienen.

Así como la prioridad de los primeros dos años fue la baja de la inflación, la prueba de fuego hasta el 2027 pasará por el crecimiento. Los analistas que participan del REM que divulgó el Central el viernes proyectan un crecimiento de 4% para el año próximo. Esta expansión implicaría una aceleración a lo largo del año.

La recuperación estaría arrancando este último trimestre del año. Luego de una caída de 0,5% en el tercer trimestre, en el actual se verificaría una recuperación de 0,3%. Y en los tres primeros meses del año próximo el salto ya llegaría a 1%. Esto significa que la economía se encuentra ya prácticamente en la puerta de salir de la mini recesión de los últimos meses.

La baja de tasas, la disminución de la inflación, una mejora gradual de los salarios en términos reales y una cosecha récord lucen como condimentos muy potentes para un gran salto de la actividad en 2026. El Presidente le erró este año cuando pronosticó un repunte de la economía como “pedo de buzo”, pero el año próximo podría tener su gran revancha, rompiendo el maleficio del tercer año que sufrieron los últimos gobiernos.

- Cristina Kirchner devaluó en enero de 2014 y la economía nunca terminó de asimilar el impacto, finalizando con una caida superior al 2%.

- A Macri en su tercer año le estalló la crisis cambiaria.

- Y Alberto Fernández no pudo sostener en 2022 la recuperación post pandemia del año anterior terminó con una caída de 1,5% en el cuarto trimestre, y la inflación en su último año de mandato fue de 211 por ciento.

La racha podría cortarse el año que viene. Las opiniones son casi unánimes respecto a la recuperación que se avecina. Ahora resta saber si será una mejora moderada o si la economía se encamina a un año de crecimiento a tasas chinas. Incluso Milei hizo referencia a la posibilidad de llegar a una expansión del 7% al 10 por ciento. Pero para eso no alcanzará con estabilizar el dólar y bajar la inflación. Además será necesario aprobar reformas estructurales, que se produzca un gran salto de la inversión y, en especial, apostar a una franca recuperación del consumo interno, que todavía se mantiene retraído. Un objetivo muy difícil … pero no imposible.

argentina,arts culture and entertainment,bank,buenos aires,capitalism,casa rosada,conservative,crisis,currency,debt,dollar,economy,fascism,finance and economy,financial,freedom,government,javier milei,liberalism,monetary,neo-liberalism,one person,politics,politics and government,president,president of argentina,princess,princess caroline of monaco,royalty,ultra right

ECONOMIA

Cómo ahorrar hasta 40% en carne y pescado con descuentos bancarios que pocos conocen en marzo

Descuentos bancarios en carnicerías y granjas se convirtieron en la estrategia central de miles de familias para enfrentar la inflación. Durante marzo, las promociones permiten ahorrar entre 10% y 40% en proteínas, pero solo si se conocen los días exactos, los comercios adheridos y las formas de pago correctas.

Banco Provincia, Banco Ciudad y Banco Columbia encabezan las ofertas. Cada entidad diseñó esquemas diferentes, con topes de reintegro que van desde $5.000 hasta $20.000 por mes.

La diferencia entre aprovechar estos beneficios o dejarlos pasar puede significar miles de pesos de ahorro en el presupuesto familiar. El punto clave está en planificar las compras según el calendario de cada promoción y no superar los topes de reintegro, porque una vez alcanzados, el descuento desaparece.

Banco Provincia: reintegro de 20% en carnicerías y hasta 40% en ferias bonaerenses

La billetera virtual Cuenta DNI del Banco Provincia ofrece un 20% de reintegro en carnicerías, granjas y pescaderías adheridas de CABA y Provincia de Buenos Aires. La promoción rige de lunes a viernes.

Para acceder al beneficio, hay que pagar exclusivamente con la app Cuenta DNI. Se puede usar QR o Clave DNI en los comercios adheridos.

El tope semanal es de $5.000 de reintegro. Para alcanzar ese límite, hay que gastar $25.000 en la semana. Si se supera esa cifra, el excedente ya no recibe descuento.

La promoción más agresiva está en ferias y mercados bonaerenses. Ahí el reintegro trepa al 40%, con un tope semanal de $6.000. Ese límite se alcanza gastando $15.000 en compras, lo que convierte a esta opción en la más conveniente para quienes viven en la provincia y pueden acceder a esos puntos de venta.

Ambos beneficios se suman a los descuentos que Cuenta DNI ya ofrece en otros comercios de barrio, como verdulerías y panaderías.

Banco Ciudad: 30% todos los días con Buepp en comercios vecinos

El Banco Ciudad apuesta por su billetera virtual Buepp con un 30% de descuento todos los días de la semana. La promoción alcanza a una red de «Comercios Vecinos» que incluye carnicerías y granjas, como la cadena Res.

El tope de ahorro mensual es de $15.000. Para llegar a ese límite, hay que realizar compras por $50.000 en el mes. Una vez superado ese monto, el descuento deja de aplicarse.

En las Ferias Itinerantes de la Ciudad de Buenos Aires, el descuento del 30% se aplica los lunes, martes, jueves y sábados. En este caso, el tope mensual sube a $20.000.

Para acceder a cualquiera de las dos modalidades, hay que pagar con QR desde la app Buepp. Se puede usar tarjeta de débito, crédito o saldo de la cuenta. La ventaja de esta promoción es que no tiene restricción de días entre semana, lo que permite distribuir las compras con mayor flexibilidad a lo largo del mes.

Banco Columbia: 15% todos los miércoles en cualquier carnicería

Todos los miércoles, los clientes del Banco Columbia acceden a un 15% de reintegro en cualquier carnicería del país. No hay restricción de comercios adheridos, lo que amplía considerablemente las opciones.

El tope mensual es de $8.000 de reintegro. Para alcanzar ese límite, hay que gastar $53.333 en el mes. Si se superan los $8.000 de reintegro acumulado, el beneficio no se aplica más hasta el mes siguiente.

El pago debe hacerse con tarjeta de débito Columbia a través de MODO. Hay que escanear el QR del local desde la app del banco o directamente desde la app de MODO.

La flexibilidad de no estar atado a una red específica de comercios convierte a esta promoción en una opción práctica para quienes tienen su carnicería de confianza.

Claves para maximizar el ahorro y no perder dinero en el camino

Aprovechar estas promociones requiere más que simplemente tener la tarjeta o la app instalada. Hay errores frecuentes que hacen que muchos usuarios pierdan descuentos sin darse cuenta.

- Chequeá los días y comercios adheridos antes de salir de casa. No todas las promociones funcionan todos los días ni en todos los locales.

- Revisá los topes de reintegro acumulados. Una vez que alcanzás el límite mensual o semanal, el descuento deja de aplicarse automáticamente.

- Pagá siempre con la modalidad indicada: QR, app o tarjeta de débito. Si pagás con otra tarjeta o en efectivo, perdés el beneficio.

- Distribuí las compras en función de los topes. Si sabés que vas a gastar más de $25.000 en la semana, es mejor dividir las compras para no desperdiciar descuentos.

- Sumá promociones cuando sea posible. En algunos casos, podés combinar descuentos de billeteras virtuales con beneficios adicionales de programas de fidelización.

En un contexto donde la inflación sigue presionando el bolsillo, planificar las compras en función de estas promociones puede generar un ahorro significativo. La diferencia entre comprar sin estrategia y aprovechar los descuentos puede superar los $15.000 por mes en una familia tipo.

La clave está en no dejar pasar las oportunidades y ajustar el calendario de compras a los días en que cada banco ofrece sus mejores beneficios en carnicerías, granjas y pescaderías.

iprofesional, diario, noticias, periodismo, argentina, buenos aires, economía, finanzas,

impuestos, legales, negocios, tecnología, comex, management, marketing, empleos, autos, vinos, life and style,

campus, real estate, newspaper, news, breaking, argentine, politics, economy, finance, taxation, legal, business,

technology, ads, media,descuentos,bancos,inflacion,carnicerías

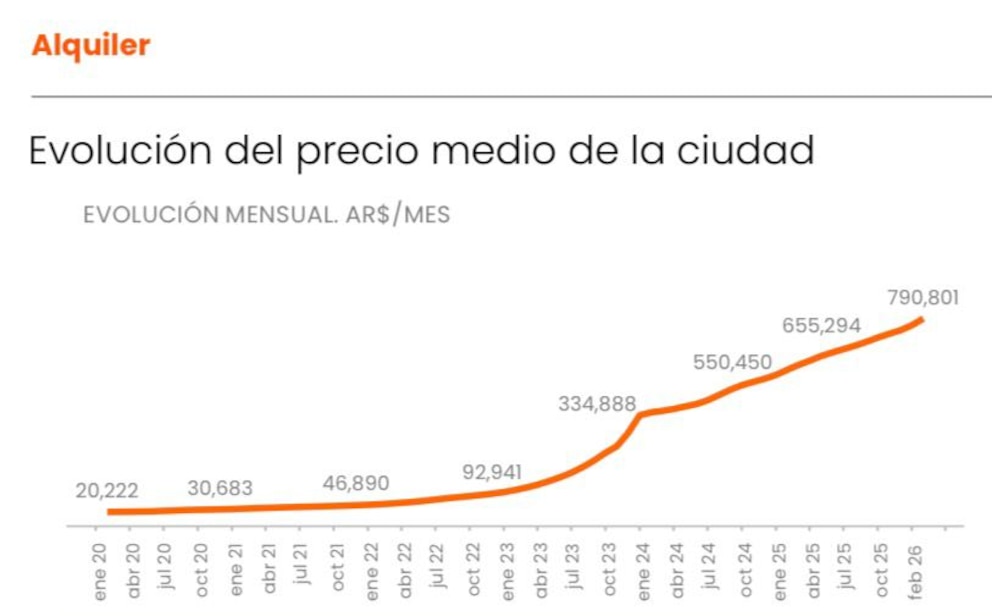

Los alquileres en la Ciudad de Buenos Aires continúan en aumento pero las subas varían de acuerdo a la región y el barrio. En promedio, se registró un incremento de 3,5% en febrero, por encima de la inflación, que fue 2,9 por ciento.

Según un informe de Zonaprop, los precios de los nuevos contratos de alquiler anotan un incremento acumulado de 34,8% en los últimos 12 meses, superando tanto la inflación, que fue del 33,1%, como el ajuste del Índice para Contratos de Locación (ICL), que alcanzó el 33,9 por ciento.

Como referencia, el valor de alquiler para un monoambiente se ubica en $679.578 por mes. En el caso de los departamentos de dos ambientes, la media asciende a $790.801 mensuales. Aquellas personas que optan por una propiedad de mayor tamaño, específicamente de tres ambientes, deben considerar un costo promedio de $1.060.751 cada mes.

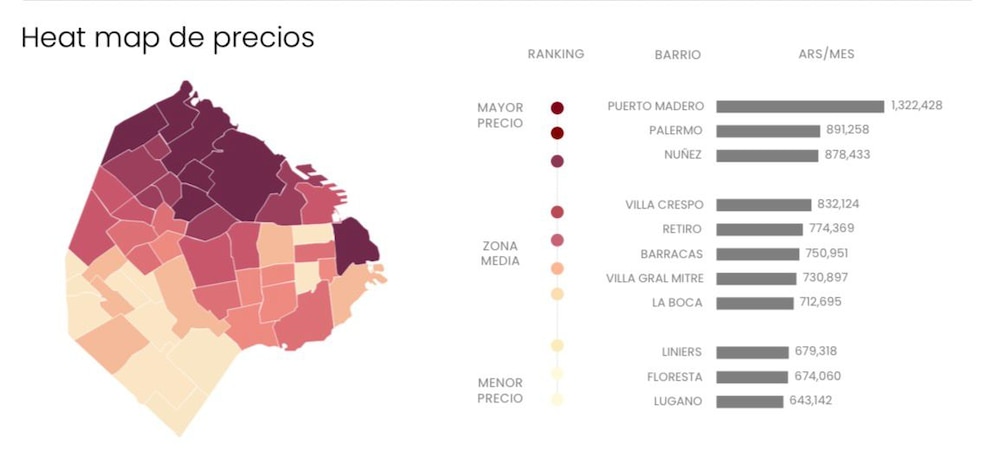

Por barrios, Puerto Madero encabeza la lista de los más costosos, con un precio promedio para un departamento de dos ambientes que alcanza los $1.322.428 mensuales.

En el ranking de zonas con mayores precios continúan Palermo, donde el alquiler medio se sitúa en $891.258, y Núñez, con un promedio de $878.433.

En el extremo opuesto, Lugano se posiciona como la alternativa más económica, con un valor promedio de $643.142 por mes. También figuran Floresta, donde el alquiler ronda los $674.060, y Liniers, con $679.318.

Respecto a las variaciones de precios, el portal inmobiliario indicó que los barrios con mayores incrementos anuales fueron Lugano (51,3%), Villa Pueyrredón (42,2%), Mataderos (39%), Palermo (36.1%), Saavedra (35%), Santa Rita (34,5%) y Paternal (33,9%).

En cuanto a aquellos que subieron por debajo del Índice de Precios al Consumidor (IPC) en los últimos 12 meses, figuran San Cristóbal (27%), San Telmo (26,6%) y Parque Avellaneda (25,2%).

En la comparativa por zonas, se encuentra que el Sur, Corredor Norte y el Noroeste fueron los que más aumentaron, con un avance de 43,8%, 36% y 36,4%, respectivamente.

Las diferencias en el ritmo de aumento de los alquileres entre los distintos barrios pueden estar vinculadas a factores como la demanda específica en cada zona, la disponibilidad de propiedades, el acceso a servicios y transporte, y las características urbanas o de desarrollo inmobiliario.

Además, la cercanía a polos comerciales, centros educativos o áreas de esparcimiento puede influir en la preferencia de los inquilinos y, por lo tanto, en la dinámica de los precios

Zonaprop destacó que desde el inicio de la pandemia, la oferta de alquileres mostró una caída constante hasta llegar a un mínimo histórico en febrero de 2023. En enero de 2024, tras la derogación de la Ley de Alquileres, la cantidad de departamentos disponibles para alquiler tradicional en la Ciudad de Buenos Aires experimentó un aumento del 62% en comparación con el mes anterior.

Luego de ese salto, el crecimiento de la oferta comenzó a desacelerarse. En febrero, se registró una baja del 6,1%. Actualmente, el volumen de oferta es 2,7 veces mayor que el nivel observado en febrero de 2023, cuando se alcanzó el mínimo.

También se relevó la evolución de los precios de venta de departamentos en la Ciudad de Buenos Aires. Tras un período de tres meses sin variaciones, los valores comenzaron a mostrar subas: en febrero, el metro cuadrado aumentó un 0,2% y se posicionó en 2.455 dólares. El incremento acumulado en los últimos doce meses fue de 1,15%.

El precio promedio de un monoambiente se encuentra en USD 108.337. Para los departamentos de dos ambientes, la cifra asciende a USD 129.998, mientras que las unidades de tres ambientes llegan a los USD 178.850.

Entre los barrios con valores más elevados, Puerto Madero lidera con un precio de USD 6.152 por metro cuadrado, seguido por Núñez (USD 3.413/m²) y Palermo (USD 3.390/m²).

En el segmento más accesible, Lugano registra el precio más bajo, con USD 1.098 por metro cuadrado. A continuación se ubican Nueva Pompeya (USD 1.478/m²) y La Boca (USD 1.560/m²).

alquiler,precio,evolución,ciudad,gráfico,economía,Argentina,pesos,mercado,vivienda

ECONOMIA

Locura total en supermercados: liquidan microondas con descuentos de hasta 40% y cuotas sin interés

Modelos de BGH, Samsung, Whirlpool y LG se consiguen desde $156.000 y cuentan con financiación en cuotas sin interés durante la promo

13/03/2026 – 07:41hs

Varias cadenas de supermercados como Carrefour, Jumbo y ChangoMás liquidan microondas con descuentos de hasta el 40%. También hay opciones para financiar en cuotas sin interés.

Las mejores ofertas en Carrefour

Los descuentos más agresivos los protagonizan dos modelos BGH mecánicos de 18 litros, que alcanzan el 40% de rebaja y quedan en $179.999, aunque solo están disponibles para envío.

- Microondas Philco digital 20 L 94MPHDW20UAP – 10% off – $180.000 (precio regular: $200.000) – 3 cuotas sin interés con Mi Carrefour Crédito

- Microondas Carrefour Home 20 L Digital HMO20DBM Negro – 25% off – $170.000 (precio regular: $229.000) – 3 cuotas sin interés con Mi Carrefour Crédito

- Microondas BGH 20 L digital B120DB20I Silver – 13% off – $215.000 (precio regular: $249.000) – 3 cuotas sin interés con Mi Carrefour Crédito

- Microondas BGH 20 L mecánico B120M20I Blanco – 14% off – $195.000 (precio regular: $229.000) – 3 cuotas sin interés con Mi Carrefour Crédito

- Microondas Digital 20 L Inox Drean HMD20ARSB0 – 21% off – $203.999 (precio regular: $259.998,70) – solo envío

- Microondas BGH Mecánico 18 L Silver Espejado B118MS25 – 40% off – $179.999 (precio regular: $299.999) – solo envío

- Microondas Samsung 900 W MG28F3K3TAS/BG – 13% off – $430.000 (precio regular: $499.000) – 6 cuotas sin interés con Mi Carrefour Crédito

- Microondas con grill Samsung MG23F3K3TAS/BG – 9% off – $360.000 (precio regular: $399.000) – 6 cuotas sin interés con Mi Carrefour Crédito

Entre los modelos de mayor capacidad, el Microondas BGH Quick Chef 23 L Digital Eco B223DS20 ofrece un 22% de descuento y se consigue por $285.713, mientras que el Microondas Digital con Grill 30 L Inox Drean HMD30ARSJ0 tiene una rebaja del 21% y cuesta $305.999.

Para quienes buscan equipos de gama alta, el Microondas Whirlpool 29 L Airfryer WMC29AB Plata está disponible por $549.000 con un 8% de descuento y la posibilidad de financiarlo en 6 cuotas sin interés con Mi Carrefour Crédito.

Otros modelos destacados incluyen:

- Microondas Digital 20 L Negro Drean HMD20ARNJ0 – 18% off – $189.999 (precio regular: $233.998,70) – solo envío

- Microondas BGH Mecánico 18 L Blanco B118MB25 – 40% off – $179.999 (precio regular: $299.999) – solo envío

Qué propone Jumbo para competir en el mercado

La cadena de supermercados Jumbo apuesta por descuentos del 15% en la mayoría de sus modelos, combinados con promociones bancarias y múltiples opciones de financiación para hacer más accesibles las compras.

Entre las opciones más económicas, el Microondas Negro HMD20ARNJ0 20 L Drean se destaca con un 15% de descuento y un precio final de $156.059,15.

- Microondas Quick Chef Digital Silver B120DS20 20 L BGH – 15% off – $218.925,15 (precio regular: $257.559) – promociones bancarias y cuotas disponibles

- Microondas Puerta Espejada HMD2 Inox 25 L Drean – 15% off – $216.749,15 (precio regular: $254.999) – promociones bancarias y cuotas disponibles

- Microondas Negro HMD20ARNJ0 20 L Drean – 15% off – $156.059,15 (precio regular: $183.599) – promociones bancarias y cuotas disponibles

- Microondas Inverter 42 L LG – 10% off – $395.999,10 (precio regular: $439.999) – promociones bancarias y cuotas disponibles

- Microondas Digital 20 L 94MPHDW20U Philco – 15% off – $177.594,75 (precio regular: $208.935) – promociones bancarias y cuotas disponibles

- Microondas BGH 20 L Digital Eco Black B120DN20I – 15% off – $205.061,65 (precio regular: $241.249) – promociones bancarias y cuotas disponibles

- Microondas Whirlpool con grill 25 L Plata – 10% off – $278.999,10 (precio regular: $309.999) – promociones bancarias y cuotas disponibles

Para quienes buscan mayor capacidad, el Microondas Quick Chef Digital Silver B228DS20 28 L BGH ofrece un 10% de descuento y un precio de $332.676, mientras que el Microondas Digital Eco Silver con Grill 23 L BGH tiene una rebaja del 15% y cuesta $295.952,15.

Otros modelos disponibles incluyen:

- Microondas 1050W Grill Easy Clean MH6032GAS 20 L LG – 10% off – $251.999,10 (precio regular: $279.999) – promociones bancarias y cuotas disponibles

- Microondas Digital 28 L Negro Atma – 10% off – $274.832,10 (precio regular: $305.369) – promociones bancarias y cuotas disponibles

- Microondas Whirlpool 20 L Plata WMS20BSDNA – 15% off – $237.999,15 (precio regular: $279.999) – promociones bancarias y cuotas disponibles

- Microondas Digital Eco Black con Grill B223DN20I 23 L BGH – 15% off – $277.083 (precio regular: $325.980) – promociones bancarias y cuotas disponibles

- Microondas Digital 700 W Negro 94MATDB20UBN 20 L Atma – 15% off – $232.103,08 (precio regular: $273.062,45) – promociones bancarias y cuotas disponibles

- Microondas Digital Eco Black con Grill B228DN20I 28 L BGH – 10% off – $311.602,50 (precio regular: $346.225) – promociones bancarias y cuotas disponibles

- Microondas Negro con Grill 94MATDGB23UAN 23 L Atma – 15% off – $340.136,84 (precio regular: $400.160,99) – promociones bancarias y cuotas disponibles

Como bonus, Jumbo también ofrece un Horno eléctrico 9 L Nex con 40% de descuento por $58.410, ideal para quienes buscan equipos compactos de cocción.

ChangoMás seduce con financiación extendida en hasta 12 cuotas

A diferencia de sus competidores, ChangoMás no destaca por los descuentos porcentuales sino por ofrecer financiación en hasta 12 cuotas fijas, además de 3 cuotas sin interés con Visa y Mastercard en modelos seleccionados.

El catálogo incluye principalmente modelos de la marca BGH y Drean, con precios que van desde los $203.999 hasta los $329.999 para equipos de mayor capacidad.

- Microondas Digital Drean 20 L HMD20ARSB0 Gris Plateado Espejo – $203.999 – hasta 12 cuotas fijas de $29.244,95

- Microondas BGH Digital Eco 20 L B120DN20 Negro – $221.997 – 3 cuotas sin interés con Visa y Master – hasta 12 cuotas fijas de $31.825,11

- Microondas BGH Digital Eco 28 L B228DS20 Negro – $329.999 – 3 cuotas sin interés con Visa y Master – hasta 12 cuotas fijas de $47.308,10

- Microondas Digital BGH 20 L Eco B120DB20 – $209.999 – hasta 12 cuotas fijas de $30.105,10

- Microondas BGH Digital 23 L B223DN20 Negro – $309.999 – hasta 12 cuotas fijas de $44.440,93

- Microondas Digital Drean 25 L HMD25ARSB0 Gris Plateado Espejo – $254.999 – 3 cuotas sin interés con Visa y Master – hasta 12 cuotas fijas de $27.903,26

La propuesta de ChangoMás apunta a consumidores que priorizan la accesibilidad del pago mensual por sobre el descuento inmediato, con cuotas fijas que permiten planificar mejor el presupuesto familiar.

iprofesional, diario, noticias, periodismo, argentina, buenos aires, economía, finanzas,

impuestos, legales, negocios, tecnología, comex, management, marketing, empleos, autos, vinos, life and style,

campus, real estate, newspaper, news, breaking, argentine, politics, economy, finance, taxation, legal, business,

technology, ads, media,ofertas,supermercados,coto,carrefour

Cómo ahorrar hasta 40% en carne y pescado con descuentos bancarios que pocos conocen en marzo

Récord de participación por la reforma de la Ley de Glaciares: más de 27.000 inscriptos para las audiencias públicas

Briatore confirmó que Mercedes negocia la compra de Alpine: el detrás de escena del tema que mantiene en vilo a la F1

Iran conflict could be push GOP needs for 2nd ‘big, beautiful bill’

Fernanda Iglesias expuso el escándalo de Gimena Accardi y su novio: «Harta de que le meta los cuernos»

Denunciaron a Alberto Fernández luego de que una ex Gran Hermano revelara que le adjudicaron obras públicas durante su gobierno

Muni Seligmann respondió las críticas tras el accidente de su bebé y su viaje a Miami: “Hay que contarlo y naturalizarlo”

Juan Carlos Schmid deja la conducción de Dragado y Balizamiento después de 33 años

Hilario Navarro estira su extensa carrera: a los 45 años tiene nuevo club

El ex novio de Luana de Gran Hermano reveló información sensible sobre su relación: “El bolso tenía plata”

CHIMENTOS2 días ago

CHIMENTOS2 días agoMuni Seligmann respondió las críticas tras el accidente de su bebé y su viaje a Miami: “Hay que contarlo y naturalizarlo”

- CHIMENTOS21 horas ago

El ex novio de Luana de Gran Hermano reveló información sensible sobre su relación: “El bolso tenía plata”

- POLITICA2 días ago

Manuel Adorni explicó por qué viajó con su esposa en el avión presidencial a la gira del Gobierno en Nueva York