ECONOMIA

El FMI reclama mayor acumulación de reservas, cumplimiento de metas y marca diferencias con el Gobierno

El Fondo Monetario Internacional (FMI) insistió que la Argentina tiene un nivel de reservas insuficientes y que debe realizar esfuerzos adicionales para fortalecerlas.

«Es fundamental realizar esfuerzos adicionales para reconstruir las reservas, permitiendo al mismo tiempo una mayor formación de precios y compras de divisas para cumplir con las obligaciones del servicio de la deuda en divisas«, señalaron desde el organismo.

De esta manera, el FMI fijó la posición del organismo en su Reporte Sobre Sector Externo que publicó este martes.

El FMI destacó mejoras desde 2023, aunque reclama más reservas

«Los fundamentos económicos han mejorado sustancialmente desde finales de 2023, pero las reservas internacionales netas siguen siendo críticamente bajas y los diferenciales de la deuda soberana, aunque han disminuido drásticamente, siguen siendo elevados«, indicó el organismo.

Por otro lado, señaló que «la reciente transición a un régimen monetario y cambiario más robusto permite un tipo de cambio mejor definido por el mercado, aunque siguen siendo necesarias políticas macroeconómicas estrictas para lograr una balanza comercial sólida y una acumulación de reservas».

«La situación de las reservas se ha estabilizado desde la implementación del nuevo programa y el establecimiento de nuevas bandas cambiarias a mediados de abril», indicó el FMI.

Asimismo, estimó que «la cobertura de las reservas sigue siendo inadecuada«. Según el organismo sería alrededor del 23% del nivel necesario, según los cálculos del FMI a finales de 2024.

Renunció la número 2 del FMI, de estrecha relación con Argentina: los motivos y el mensaje de Caputo

La subdirectora gerente del Fondo Monetario Internacional (FMI), Gita Gopinath, anunció que dejará su cargo a fines de agosto para regresar a la Universidad de Harvard, donde retomará su actividad académica como profesora de economía.

La noticia fue confirmada este lunes por la directora gerente del organismo, Kristalina Georgieva, quien elogió su paso por el Fondo en un contexto global complejo.

Gopinath, de perfil técnico y considerada una figura central dentro del staff del FMI, había ingresado al organismo en 2019 como economista jefe -la primera mujer en ocupar ese cargo- y fue promovida al segundo puesto más alto del organismo en enero de 2022. Durante su gestión, encabezó el trabajo analítico en áreas como política fiscal, monetaria, comercio internacional y deuda.

En sus palabras de despedida, Gopinath expresó: «Estoy profundamente agradecida por mi tiempo en el FMI. Tuve el privilegio de trabajar con un equipo brillante y comprometido, colegas de la gerencia, el Directorio Ejecutivo y autoridades de distintos países. Ahora regreso a la academia, donde espero continuar investigando sobre finanzas internacionales y macroeconomía para afrontar desafíos globales, además de formar a la próxima generación de economistas».

Desde Argentina, el ministro de Economía Luis Caputo se despidió públicamente de Gopinath a través de la red X (ex Twitter): «Gracias por su arduo trabajo y apoyo a nuestro programa económico durante el último año y medio. También agradecemos profundamente su continua confianza en el equipo. Te deseamos todo lo mejor en Harvard«.

Gopinath mantuvo una relación fluida con el equipo argentino que gestiona el acuerdo con el FMI y tuvo un rol relevante en los diálogos técnicos. En febrero de 2024 visitó Buenos Aires, donde se reunió con el presidente Javier Milei y con el propio Caputo, en el marco de un nuevo tramo de negociaciones.

Desde el organismo, Georgieva la describió como «una colega excepcional, una líder intelectual sobresaliente y una excelente gestora», destacando su capacidad para combinar análisis riguroso con propuestas concretas de política económica. Añadió que su aporte fue clave en tiempos marcados por «la pandemia, conflictos armados, crisis del costo de vida y profundas transformaciones en el comercio mundial».

Durante su paso por el Fondo, Gopinath fue también una de las autoras del plan de vacunación global desarrollado durante la pandemia, un documento que Georgieva consideró fundamental:

«Llenó un vacío importante a nivel mundial«, dijo. Además, lideró la creación del Marco Integrado de Políticas (IPF), herramienta con la que el Fondo busca asistir a países frente a crisis económicas complejas.

Su última actividad oficial fue en Durban, Sudáfrica, durante la cumbre del G20 de ministros de Finanzas y presidentes de bancos centrales, donde compartió espacio con la comitiva argentina encabezada por el secretario de Finanzas Pablo Quirno. Allí, Gopinath trazó un panorama global atravesado por desequilibrios persistentes.

iprofesional, diario, noticias, periodismo, argentina, buenos aires, economía, finanzas,

impuestos, legales, negocios, tecnología, comex, management, marketing, empleos, autos, vinos, life and style,

campus, real estate, newspaper, news, breaking, argentine, politics, economy, finance, taxation, legal, business,

technology, ads, media,fondo monetario internacional,fmi,reservas

ECONOMIA

Cómo acumular reservas internacionales: según un estudio, importa más el origen que el nivel

Cómo acumular reservas internacionales vuelve al centro del debate sobre la política económica del gobierno y la capacidad del gobierno para evitar nuevos episodios de crisis cambiaria, en especial desde que el propio ministro de Economía, Luis Caputo, negó que se haya estado negociando una línea crediticia privada por USD 20.000 millones para recomprar deuda y despejar cualquier duda sobre el pago de los vencimientos de deuda en divisas de los próximos años.

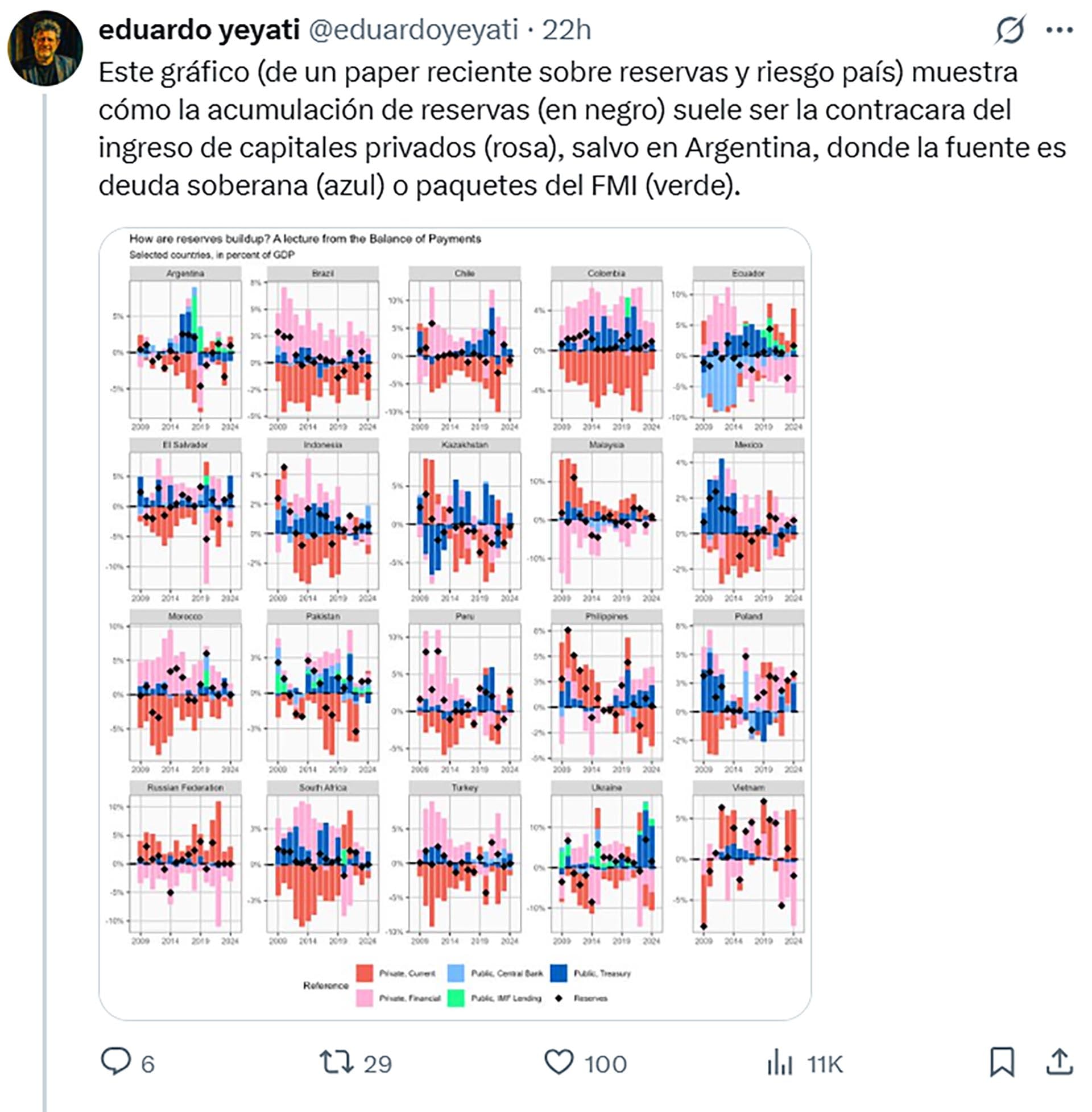

Un paper de Juan Francisco Gómez (Universidad de Buenos Aires), Eduardo Levy Yeyati y Patricio Temperley (Universidad Torcuato Di Tella) publicado por la “Red Nacional de Investigadores en Economía (Rednie) dice que un aspecto central no es solo el nivel de reservas, sino su origen.

La acumulación de reservas baja el riesgo país cuando es el correlato de ingresos de dólares comerciales y, en menos medida, de capitales privados, pero no cuando surge del aumento de la deuda externa

“El trabajo muestra que la acumulación de reservas baja el riesgo país cuando es el correlato de ingresos de dólares comerciales y, en menos medida, de capitales privados, pero no cuando surge del aumento de la deuda externa”, escribió Levy Yeyati en un posteo en la red X, en el que incluyó un gráfico del estudio que muestra cómo la acumulación de reservas (en negro) suele ser la contracara del ingreso de capitales privados (rosa), salvo en Argentina, donde la fuente es deuda soberana (azul) o paquetes del FMI (verde).

Los autores diseñaron una metodología para diferenciar si las reservas se acumulan por ingreso de dólares del sector privado (inversiones financieras o reales) o por deuda externa que toma el propio Estado.

La conclusión principal es que las reservas que crecen gracias a flujos privados reducen el riesgo país y la probabilidad de episodios de estrés financiero, pero el aumento financiado con deuda externa pública tiene un efecto débil e incluso ”estadísticamente insignificante”.

La importancia de esta distinción trasciende lo académico en un momento en que el Banco Central de la República Argentina (BCRA) tiene dificultades para aumentar reservas y el gobierno va camino a un segundo “waiver” o “perdón” del FMI en menos de un año por incumplir metas en ese sentido.

La estrategia oficial oscila entre buscar aportes del sector privado y crédito multilateral (BID, Banco Mundial, CAF), swaps de moneda, como los firmados con China y EEUU, o endeudamiento tradicional. Según los autores, solo la primera vía fortalece la capacidad del sector público para evitar episodios de stress financiero.

La investigación afirma que las políticas cambiarias activas se basaron históricamente en dos razones: por un lado, acumular reservas como “autoseguro” o colchón de liquidez que minimice el riesgo de crisis; por el otro, como estrategia para suavizar la volatilidad cambiaria frente a la entrada o salida de capitales. Un tercer motivo, antiguo y de corte neo-mercantilista, era que acumular reservas contribuía a frenar la apreciación de la moneda local, permitiendo potenciar las exportaciones, lógica aplicada en distintos periodos por países como China y Japón.

Evaluar el impacto concreto sobre el riesgo país sólo puede hacerse, según el paper, si se observa de qué modo varía la “posición neta de activos en moneda extranjera del sector público consolidado” (Tesoro y BCRA ) cuando cambian las reservas.

Si los dólares ingresan a través de inversiones o depósitos de privados y luego son “esterilizados” emitiendo títulos en pesos, el Estado suma activos externos sin acrecentar su pasivo en dólares. Pero si el aumento de reservas es vía endeudamiento, el activo sube junto con el pasivo y la posición neta se mantiene constante.

El trabajo sostiene que esa diferencia explica por qué los mercados tienden a reconocer una mejora en la solidez financiera del país solo bajo la primera modalidad. Según Levy Yeyati, “el hecho de que los spreads soberanos disminuyan solo cuando las reservas crecen impulsadas por capital privado confirma que el origen de las reservas resulta clave para el riesgo país”.

En la red Linked-In el economista resaltó además que el estudio analizó datos de 44 economías emergentes en el período 2000-2023, que las reservas “contracíclicas” reducen el riesgo país, pero aquellas financiadas con deuda externa “tienen un efecto menor o no significativo”.

En la economía argentina, la acumulación de reservas suele responder al acceso a crédito internacional. En la última década, episodios de calma coincidieron con el ingreso de capitales privados, aun con reservas relativamente bajas.

En cambio, el endeudamiento público para reforzar los activos del BCRA no redujo perceptiblemente el riesgo país ni la inestabilidad cambiaria. “La acumulación por deuda pública no logra disminuir la percepción de fragilidad financiera ni la propensión a crisis”,afirma el estudio, cuyos autores recurrieron a datos del balance de pagos y desagregaron la evolución de la posición internacional de cada país, según la fuente de ingreso de los dólares y descubrieron patrones contrastantes entre economías emergentes.

“Estados como Brasil, Filipinas, Perú o Vietnam suelen acoplar la variación de reservas a flujos privados, compatibles con estrategias de intervención activa para moderar los movimientos del tipo de cambio. Argentina, Colombia, Indonesia o Sudáfrica recurren frecuentemente a endeudamiento público para incrementar o proteger su stock de reservas”, explican los autores.

“La capacidad para resistir episodios de fuga de capitales o restricciones de financiamiento externo -afirman- aumenta solo cuando el sector público extiende su posición neta en dólares, lo que sucede si las reservas provienen de ingreso privado”. La acumulación estática de reservas con endeudamiento, en cambio, no tiene impacto relevante porque solo altera la composición de activos y pasivos, y no el saldo neto.

Estudios previos ya habían identificado que el nivel de reservas es un indicador central de vulnerabilidad ante crisis. La novedad del paper es que el origen de las reservas es un aspecto central de su grado de efectividad.

¿Qué implica esto para la política cambiaria y financiera?, planteó retóricamente Levy Yeyati. Y respondió: “intervenir en el mercado cambiario para acumular reservas cuando entran flujos privados no sólo ayuda a estabilizar el tipo de cambio y evitar desvíos transitorios o cíclicos: también fortalece la solvencia externa y reduce el costo de financiamiento del país”, una observación a contrapelo de la política oficial, que prioriza no emitir pesos con ese objetivo, mantener el dólar dentro de la banda cambiaria y priorizar la baja de la tasa de inflación.

En cambio, el análisis empírico del estudio apunta que la acumulación de reservas vía flujos privados comprime el riesgo país y disminuye la probabilidad de episodios de “estrés financiero”, definidos como aquellos en los que el riesgo país supera los 1.000 puntos básicos. Básicamente, la acumulación de reservas con ingreso de fondos privados es una suerte de seguro contra crisis externas, mientras la financiación con deuda externa no tiene efecto preventivo.

(Foto: Shutterstock)

Como recomendación de política pública, el paper apunta que muchas evaluaciones de costo-beneficio sobre acumulación de reservas subestiman su efecto indirecto: “El hecho de que las reservas genuinas reduzcan el spread y con ello el costo de la deuda debería tomarse en cuenta en cualquier estrategia”, subraya Gómez.

Esta observación resulta especialmente sensible para la coyuntura argentina, dado el volumen de vencimientos en moneda extranjera que enfrenta el Estado y la vigilancia permanente de los mercados sobre el nivel de reservas del Banco Central.

La investigación reconoce también que ninguna estrategia sustituye la necesidad de mantener un contexto macroeconómico sólido y un esquema de deuda sostenible. No obstante, la evidencia suministrada por este trabajo pone en cuestión el argumento según el cual “toda acumulación de reservas es igual de útil”. En países donde los dólares provienen mayormente de fondeo oficial, swaps o préstamos extraordinarios, el potencial para reducir la percepción de crisis parece limitado.

“No alcanza con acumular reservas; importa de dónde vienen y el impacto sobre la posición neta de deuda y activos. Esa es la señal que miran los inversores”, escribió o Levy Yeyati.

La clave de la resiliencia, concluye el trabajo, radica en alargar la posición de dólares del sector público mediante ingresos no asociados a pagos futuros en divisas. El paper de Gómez, Levy Yeyati y Temperley brinda argumentos para que el debate sobre reservas además del análisis cuantitativo, examine también los canales de generación.

La única forma de que ese escudo contra crisis refuerce la estabilidad es que los dólares tengan origen genuino en el sector privado, no en la multiplicación de pasivos públicos. Mientras más “genuino” sea el ingreso de divisas, menor será la percepción de riesgo y mejor la capacidad del país para acceder al financiamiento global.

bessent,caputo

El endeudamiento promedio por cliente con entidades tradicionales y digitales subió 75% en un año, con tasas que cuadruplican la inflación

23/11/2025 – 11:22hs

Deuda con bancos y billeteras virtuales es la preocupación central del último informe del Banco Central de la República Argentina (BCRA). En promedio, cada cliente debe $5,6 millones, lo que representa un salto del 75% respecto al año pasado. La suba de tasas de interés y la expansión de las wallets y prestamistas no bancarios explican este fenómeno. La carga financiera se vuelve cada vez más pesada para los hogares argentinos.

Deuda con bancos y billeteras virtuales: argentinos deben cifras récord

El BCRA analizó el endeudamiento de los argentinos no solo con bancos tradicionales, sino también con fintech, cadenas comerciales, financieras y cooperativas. El informe revela que 6,2 millones de personas son deudoras tanto en el sistema bancario como en el circuito «extra bancario». El saldo promedio por cliente bancario es de $4,4 millones, al que se suman $1,2 millones en entidades no bancarias.

En total, 542 empresas no bancarias otorgan créditos en Argentina, incluyendo billeteras virtuales, supermercados, cadenas de electrodomésticos, cooperativas y financieras. El monto total prestado por estas entidades llegó a $11 billones hasta julio, con un crecimiento del 144% en préstamos personales y 53% en tarjetas en el último año.

La deuda promedio de $5,6 millones por persona en julio implica un incremento del 75% respecto a los $3,2 millones de un año atrás. El informe también detalla que la irregularidad en el crédito (mora) es del 8,6% al considerar bancos y no bancarios juntos, pero salta al 15% solo en entidades no bancarias.

Dentro de los prestamistas no bancarios, la situación es más crítica: préstamos personales de fintech y cadenas comerciales tienen una mora del 20%, y los créditos para electrodomésticos llegan al 27%. Las billeteras virtuales registran un 18% de impago. «El aumento de la cartera en riesgo sugiere un deterioro adicional en la calidad crediticia y plantea el riesgo de un posible incremento futuro», advirtió el BCRA.

Tasas de interés y contexto económico: el peso de la deuda

En julio, mientras la inflación anualizada era del 23%, los préstamos personales de entidades no bancarias tenían una tasa nominal anual del 129%. El costo de la tarjeta de crédito bancaria era del 92%, cuatro veces más que la inflación. Las deudas por préstamos en billeteras virtuales también incrementan el monto total adeudado.

Este salto en las tasas se dio en un contexto de apretón monetario preelectoral. Tras las elecciones, el BCRA flexibilizó los requerimientos de encajes para los bancos, buscando reactivar el crédito. «El objetivo es movilizar más dinero y que los bancos vuelvan a dar crédito», explicaron desde la autoridad monetaria.

En síntesis, la deuda con bancos y billeteras virtuales sigue creciendo, con tasas que superan ampliamente la inflación y un nivel de mora en aumento. El endeudamiento promedio por cliente es récord y plantea desafíos para la estabilidad financiera de los hogares argentinos.

iprofesional, diario, noticias, periodismo, argentina, buenos aires, economía, finanzas,

impuestos, legales, negocios, tecnología, comex, management, marketing, empleos, autos, vinos, life and style,

campus, real estate, newspaper, news, breaking, argentine, politics, economy, finance, taxation, legal, business,

technology, ads, media,deuda,bancos,banco central,billetera virtual

ECONOMIA

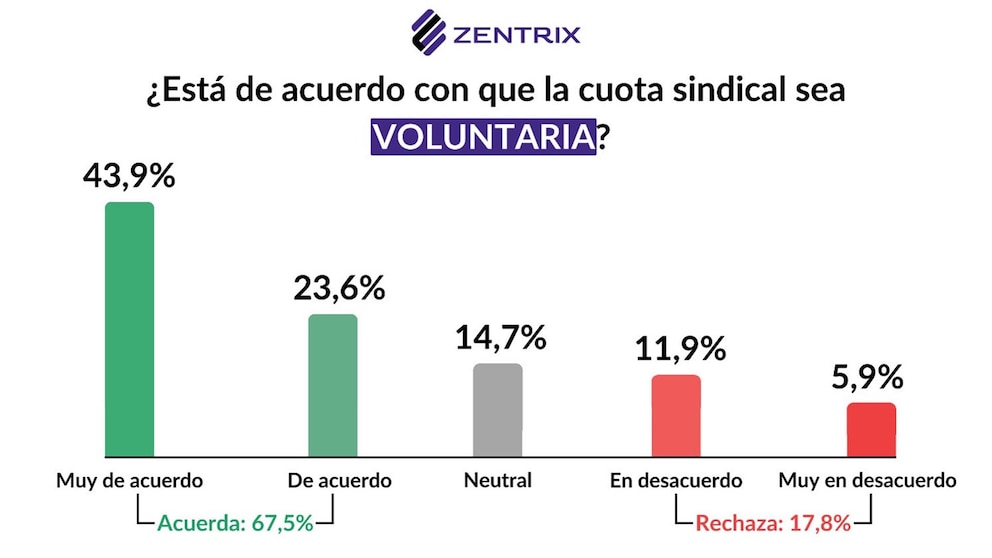

Reforma laboral: casi 7 de cada 10 argentinos están en contra de los aportes sindicales obligatorios

En medio del debate por la reforma laboral, el 67,5% de los argentinos se manifiesta a favor de transformar la cuota sindical en un aporte voluntario. También, se observa una marcada desconfianza respecto al funcionamiento del modelo gremial vigente.

De acuerdo con un relevamiento de la consultora Zentrix, la demanda de cambio en el esquema sindical trasciende las divisiones políticas tradicionales. Al analizar la orientación política de los encuestados, se observa que tanto quienes apoyan al oficialismo nacional como los votantes opositores coinciden de manera clara en el respaldo a la voluntariedad de los aportes sindicales.

Esta convergencia, poco habitual en el escenario político argentino, indica que la discusión sobre las cuotas gremiales constituye uno de los escasos temas en los que existe un alineamiento mayoritario entre distintos sectores del electorado.

La magnitud del consenso se amplía aún más cuando se consideran las posiciones intermedias. Si se suman quienes se declaran neutrales o afirman que el tema no les resulta particularmente relevante, el universo de personas que no se opone a la modificación asciende al 82,2%.

Así, más de ocho de cada diez argentinos se muestran de acuerdo o, al menos, no presentan resistencia frente a la posibilidad de eliminar la obligatoriedad de los aportes sindicales. Solo un 17,8% sostiene que el sistema actual debe mantenerse sin cambios.

El relevamiento de Zentrix también indaga sobre la percepción de la normativa laboral vigente. Más de la mitad de los encuestados, un 55%, se pronuncia a favor de actualizar o reemplazar las reglas que regulan el empleo, la contratación y las relaciones laborales.

Esta inclinación hacia la reforma se mantiene incluso entre quienes expresan dudas o posiciones intermedias, lo que sugiere la existencia de un diagnóstico social extendido.

“La estructura laboral actual es percibida como rígida, desactualizada y poco compatible con las dinámicas económicas contemporáneas. La demanda de cambio no surge sólo de la discusión política coyuntural, sino de una lectura más profunda sobre la necesidad de modernizar reglas que regulan el empleo, la contratación y las relaciones laborales”, analizó el informe.

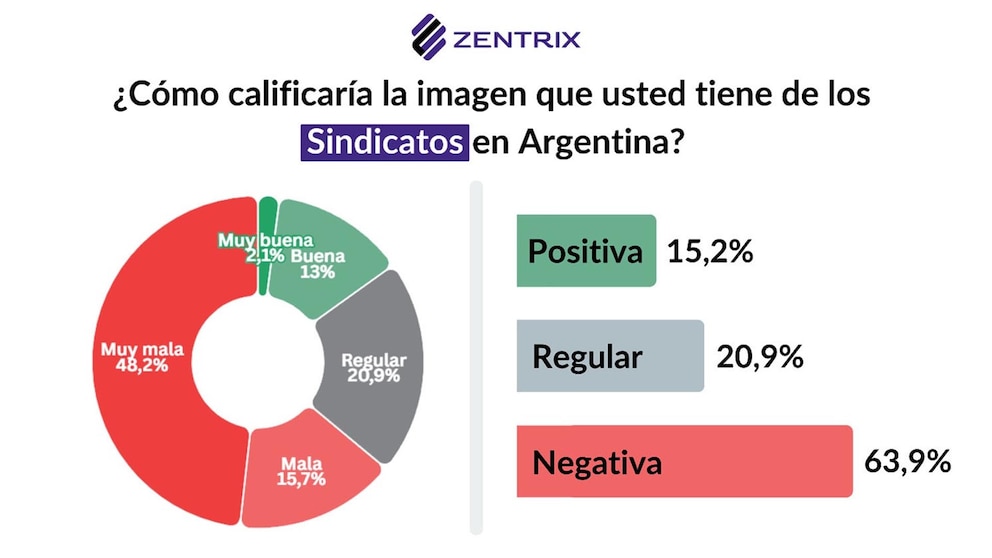

La imagen de los sindicatos emerge como otro aspecto crítico. Solo un 15,2% de los consultados declara una percepción positiva de las organizaciones gremiales, mientras que un 63,9% expresa una valoración negativa.

Este rechazo no se explica únicamente por motivos ideológicos, sino que responde también a una experiencia acumulada de distancia respecto de las preocupaciones cotidianas de los trabajadores, así como a la percepción de estructuras burocráticas y dirigencias que permanecen inalteradas desde hace décadas.

El contraste entre el peso histórico de los sindicatos y su legitimidad actual se hace evidente incluso entre los votantes peronistas, tradicionalmente su base sociológica: en este segmento, la negatividad alcanza el 30,2%, lo que confirma que la crisis de confianza hacia el sindicalismo argentino supera cualquier frontera partidaria.

En este sentido, Sergio Sasia, secretario general de la Unión Ferroviaria, sostuvo recientemente: “Ya dejamos de ser la columna vertebral del movimiento obrero”.

Mientras tanto, los sindicatos reclaman que no fueron convocados al debate por la reforma laboral. El cotitular de la CGT, Jorge Sola, lanzó una advertencia directa al Gobierno ante la falta de apertura al diálogo: “Si no nos llaman, van a chocar con la misma pared de siempre”. También advirtió que “mañana no va a haber un cambio fenomenal porque se modifiquen algunas reglas de trabajo”.

Otros gremios consultados por Infobae confirmaron que no son parte de la mesa de negociación y que ninguna de las propuestas que circularon en las últimas semanas, como los salarios dinámicos y el banco de horas, fueron consultadas con ellos. La percepción general es que el Gobierno no conoce en profundidad realmente lo que busca implementar. De todos modos, esperan el texto final y no opinan sobre “rumores”.

Por otra parte, como contexto general, las principales preocupaciones del país de acuerdo a Zentrix muestran un diagnóstico compartido, pero con prioridades muy distintas según la identidad política.

A nivel nacional, el desafío dominante es la situación económica general (30,7%), seguida por la corrupción (22,6%) y el desempleo (13,1%), un patrón que combina malestar material con percepciones institucionales.

Problemas como educación (8,9%), inseguridad (8,3%) y narcotráfico (7,5%) aparecen en un segundo plano, mientras que la inflación –que históricamente lideraba el ranking– queda relegada al 5,1%, confirmando su pérdida de centralidad en la agenda.

Tamara Báez reveló cuál será si siguiente cirugía estética tras hacerse una liposucción: «Me voy a hacer una rinoplastía el año que viene»

¿Mas cambios en el Gobierno? El futuro de la conducción de la SIDE es incierto y ARCA queda bajo la lupa

Polémica con la AFA: el Gobierno centraliza las críticas en la mano derecha del Chiqui Tapia y posterga el debate de las Sociedades Anónimas Deportivas

Entrevista a un habitante de Gaza: «Hamas representa una pequeña parte del pueblo palestino»

Con Lautaro titular y capitán, el Inter ya recibe al Milan y quiere ser puntero de la Serie A

Cómo acumular reservas internacionales: según un estudio, importa más el origen que el nivel

Tras la orden de decomiso de los bienes de CFK, la Justicia evalúa avanzar sobre el departamento de San José 1111

Milei prometió acelerar las reformas, pero advirtió sobre la reactivación económica: «La mejora en el bolsillo va a ser paulatina»

Frávega, en crisis: : cierra más locales y es de las empresas más denunciadas de Argentina

Francisco Tinelli rompió el silencio en pleno escándalo familiar y dio un anuncio que cambia su vida

POLITICA2 días ago

POLITICA2 días agoTras la orden de decomiso de los bienes de CFK, la Justicia evalúa avanzar sobre el departamento de San José 1111

- POLITICA2 días ago

Javier Milei sobre las coimas en la ANDIS: “Hay mucha mala intención política”

- ECONOMIA1 día ago

Empleadas domésticas: con aumento confirmado, cuánto cobrarán en diciembre