ECONOMIA

El fuerte aumento de los ingresos laborales de las familias fue clave en la caída de la pobreza

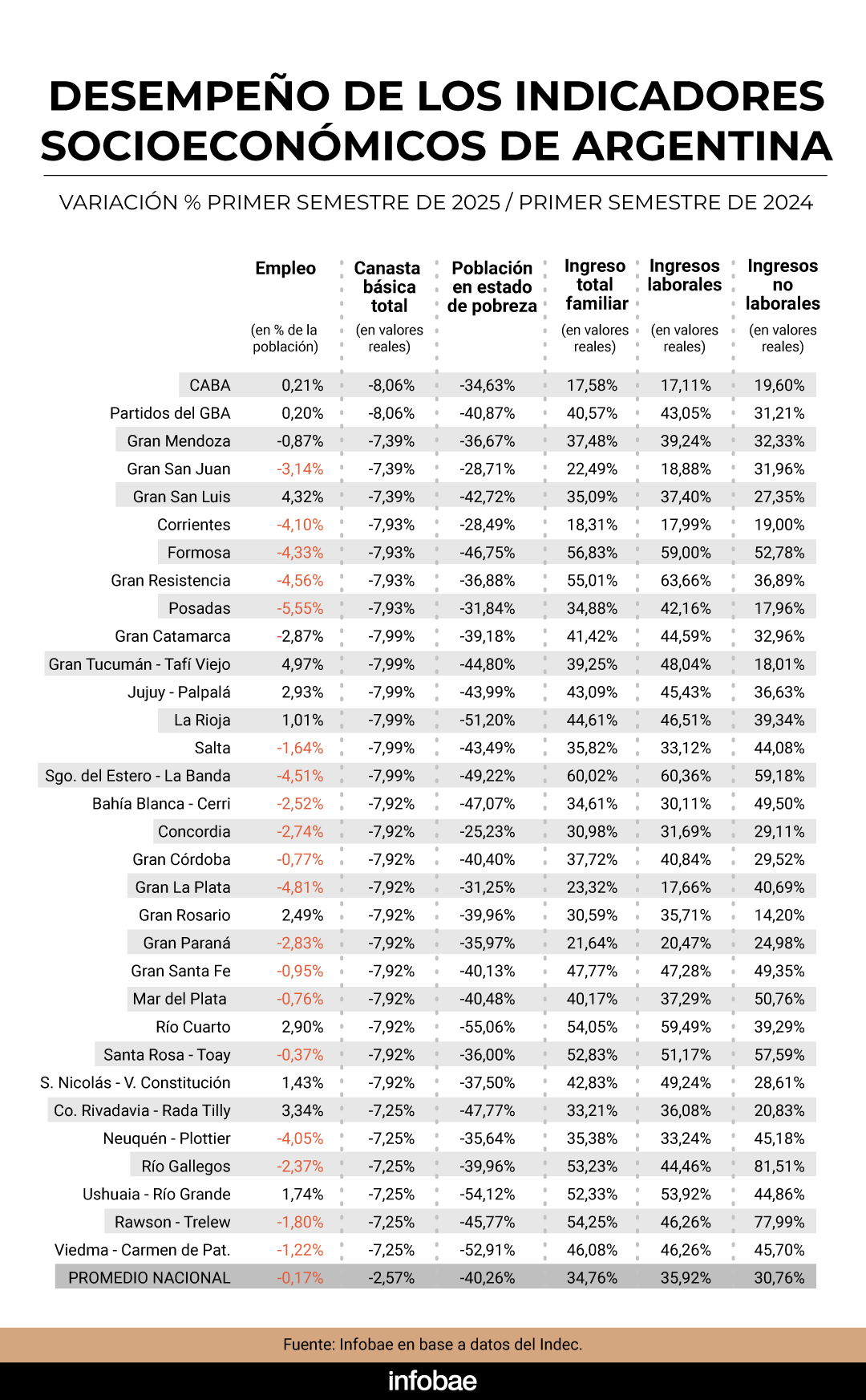

En el primer semestre de 2025, la situación social de Argentina experimentó un punto de inflexión: la capacidad real de gasto de las familias se expandió 36,2%, superando ampliamente el ritmo de la inflación y la evolución de la canasta básica total (CBT) y la canasta básica alimentaria (CBA).

Esta contundente mejora -verificada de forma exclusiva a partir del entrecruzamiento de los datos de la Encuesta Permanente de Hogares (EPH) y los informes de precios del Indec- no solo permitió una baja histórica de la pobreza, sino que reconfiguró la relación entre ingresos laborales y no laborales en la estructura de los hogares en los 31 aglomerados urbanos más relevantes del país.

Por primera vez desde la salida de la pandemia, los ingresos per cápita de las familia avanzaron en dos períodos consecutivos por encima del costo de las canastas básicas.

Según los valores desestacionalizados y ajustados por inflación, el ingreso total de las familias creció 34,8% frente al primer semestre de 2024 y 13,6% respecto de 2023, mientras el costo de la CBA retrocedió 15,9% y 14,4%, respectivamente. La CBT, en tanto, bajó 2,6% y 8% interanual, resultados que robustecen el poder de compra de los hogares y explican el rápido descenso de los indicadores de vulnerabilidad social.

El ingreso total de las familias creció 34,8% frente al primer semestre de 2024 y 13,6% respecto de 2023, mientras el costo de la CBA retrocedió 15,9% y 14,4%, respectivamente

Estos números se sostienen en una base estrictamente monetaria, sin incluir transferencias puntuales ni cambios metodológicos.

El porcentaje de hogares por debajo de la línea de pobreza descendió hasta 24,1%, una cifra que, trasladada a personas, equivale al 31,6%. En comparación con el 52,9% del primer semestre de 2024 y el 40,1% de 2023, se evidencia la mayor reducción interanual desde que existen series comparables en la EPH.

Por su parte, el universo que permanece bajo la línea de indigencia se redujo a 5,6% de los hogares (6% de las personas), niveles inéditos desde 2017.

La proyección ampliada sobre la base del total país para los 31 grandes aglomerados deriva en 3.909.900 hogares pobres -unos 15,05 millones de personas-, de los cuales 853.744 hogares (3,29 millones de habitantes) todavía caen en la indigencia.

La tendencia a la baja se consolidó a partir de la recomposición de los ingresos monetarios y el impacto diferencial de los salarios y del trabajo independiente

Si bien los porcentajes continúan reflejando un desafío importante, la tendencia a la baja se consolidó a partir de la recomposición de los ingresos monetarios y el impacto diferencial de los salarios y del trabajo independiente sobre el bienestar familiar.

El núcleo de la transformación radica en el comportamiento de los ingresos laborales en valores ajustados por inflación, que experimentaron una suba real histórica: 35,9% frente a igual semestre de 2024 y 16,3% respecto de 2023. Esta mejora encuentra un correlato equivalente en los ingresos no laborales (jubilaciones, pensiones, programas sociales y asignaciones familiares), que aumentaron 30,8% y apenas 5% en los mismos períodos.

El análisis detallado revela que la fuerza del mercado de trabajo y la expansión de la ocupación, sobre todo en sectores informales y de baja calificación, explicaron gran parte de la baja de la pobreza.

Los ingresos laborales pasaron de representar el 76,4% del total familiar en el primer semestre de 2023, al 77,5% el año siguiente y llegaron al 78,2% en 2025. Este corrimiento estructural ilustra la creciente autonomía del ingreso por trabajo como principal sustento de los hogares y el retroceso relativo de los ingresos no laborales, que pasaron del 23,6% al 21,8% en solo dos años.

El fenómeno, sin embargo, no es homogéneo. Doce jurisdicciones urbanas registraron un aumento de la proporción de ingresos no laborales, fenómeno especialmente visible en Gran La Plata (6,4 puntos porcentuales más, hasta 38,9%, con una diferencia de 9,2 puntos respecto a 2023), Río Gallegos, Bahía Blanca y Gran San Juan, entre otras.

Del otro lado, diecinueve aglomerados acrecentaron la participación del ingreso laboral, con Gran Tucumán-Tafí Viejo (suba de 4,5 puntos a 75,2%), Río Cuarto, Gran Resistencia y Gran Rosario en la vanguardia.

Entre los recursos no laborales, la Asignación Universal por Hijo demostró una notable capacidad de actualización: el monto creció 31,2% real frente al primer semestre de 2024 y acumuló 61,8% en el bienio. Sin embargo, el haber mínimo jubilatorio avanzó solo 9,8% en el año (21% el resto de las prestaciones), y retrocedió entre 10,9% y 15,4% respecto de 2023. Esta asimetría revela que el desempeño de la asistencia social fue importante, pero no compensó la desaceleración de otras transferencias.

La política social desplegada en el semestre puso el foco en una mayor cobertura y actualización de asignaciones familiares y subsidios directos, logrando contener la vulnerabilidad extrema, aunque el protagonismo en la mejora del bienestar estuvo claramente en el campo laboral.

El cruce de variables muestra que tres factores operaron sobre la reducción de la pobreza y la indigencia, en orden de impacto:

1. Caída del costo real de las canastas básicas: la marcada desaceleración de la inflación y la mayor disponibilidad de bienes subsidiados redujeron los pisos de referencia que determinan líneas de pobreza e indigencia.

2. Salto de los ingresos laborales, especialmente en la franja informal: la revitalización de la actividad económica permitió recomponer salarios, sobre todo en empleos de baja protección que históricamente quedaban rezagados.

3. Rediseño y focalización de la política social: la política salarial y la reorganización de asignaciones y transferencias directas mejoraron la llegada de los fondos y sostuvieron en parte a los sectores más rezagados.

Este proceso generó un fenómeno inédito en la última década: en la mayoría de los aglomerados urbanos, el avance del trabajo sobre las transferencias de subsidios sociales y aumento de las jubilaciones y pensiones dio lugar a una estructura de ingresos más robusta, capaz de sostener la mejora social en escenarios económicos adversos.

Al mismo tiempo, la persistencia de brechas y la concentración de ingresos no laborales en ciertas áreas revela que la transición no es homogénea ni está exenta de desafíos estructurales.

Si bien la recuperación de los ingresos laborales fue decisiva para empujar la disminución de la pobreza y la indigencia, el proceso enfrenta interrogantes críticos de cara a los próximos trimestres.

La capacidad de sostener el crecimiento del empleo formal, la reducción de la inflación a niveles de un dígito porcentual al año y magnitud de las políticas de ingresos no laborales serán variables determinantes.

El dólar oficial cae $10 este lunes 23 de febrero a $1385 en la pizarra del Banco Nación y se ubica en su menor valor desde fines de septiembre. Por su parte, el dólar mayorista cede $11,5 a $1.364,5 para la venta. La brecha contra el techo de la banda cambiaria, que es hoy es de $1.600,66, alcanzó un 17,3%, su nivel más alto desde el 1 de julio de 2025.

De esta manera, se consolida la baja del tipo de cambio oficial, ubicándose bien por debajo de los $1.400. Sin embargo, hay algunos factores que sigue el emrcado y que podrían hacerlo reaccionar.

Marzo está por lleger con una calma aparente en el mercado cambiario, pero con un trasfondo que el mercado sigue de cerca: la dinámica de las tasas cortas en pesos y el peso del calendario de vencimientos. La cotización puede verse estable en la pantalla, pero el equilibrio se decide en otra parte: cuánto cuesta absorber pesos, cuánto cuesta rollear deuda y cuánto margen queda para comprar reservas sin alimentar volatilidad.

En este esquema, las reservas funcionan como el activo estratégico que el Gobierno intenta fortalecer para mejorar solvencia externa y bajar el costo de financiamiento. Pero el «cómo» importa tanto como el «cuánto»: si la acumulación se logra con esterilización agresiva y tasas que saltan, el tipo de cambio puede quedar calmo por un tiempo, aunque con tensiones latentes.

El punto clave es que el mercado no mira solo el dato diario del dólar. Mira si el programa puede sostenerse cuando haya más demanda de pesos, cuando el Tesoro tenga que renovar montos grandes, o cuando el sistema financiero empiece a sentir la presión de tasas más volátiles. Marzo suele amplificar estas pruebas porque combina normalización de flujos, licitaciones y señales de política monetaria.

El ancla que sostiene al dólar hoy (y la condición para bajar el costo del crédito)

Desde GMA Capital señalaron que el esfuerzo por acumular reservas no es casual: funciona como condición para avanzar hacia una normalización macro que permita recuperar acceso a mercados internacionales a tasas más razonables. En esa hoja de ruta, la calificación crediticia y los indicadores de solvencia externa aparecen como señales clave para inversores.

Sus analistas apuntaron que, al comparar a Argentina con emergentes de mejor rating, queda clara la distancia en dos frentes: inflación y reservas. En nominalidad, ubicaron a Argentina con 31,5% de inflación en 2025, frente a medianas entre 2% y 4,4% en grupos con calificación superior, un desvío que sigue pesando sobre expectativas y spreads.

En el frente externo, los especialistas del bróker detallaron que las reservas brutas equivalen a 6% del PIB, un nivel muy por debajo de medianas como 15,1% en BB- y 9,6% en B-. También remarcaron que la cobertura es baja: reservas por 43% del ARA y apenas 0,5 veces la deuda en dólares de corto plazo, frente a ratios más altos en comparables.

Para GMA Capital, esa brecha explica por qué la acumulación de reservas es más que un objetivo táctico: es un requisito estructural para mejorar el perfil externo y, con eso, seguir comprimiendo rendimientos. En su lectura, Argentina debería tener entre USD 90.000 millones y USD 140.000 millones de reservas brutas para parecerse a créditos con ratings apenas superiores, como B- y B.

Superávit, ingresos flojos y gasto con señales mixtas

En paralelo, desde GMA Capital señalaron que la consolidación fiscal sigue siendo un pilar del esquema. En enero, el Sector Público Nacional registró un superávit primario de $3.125 millones y un superávit financiero de $1.105 millones, con saldos de 1,5% y 0,2% del PIB respectivamente en los últimos doce meses.

Sin embargo, los expertos de la sociedad de bolsa explicaron que el margen fue más acotado cuando se ajusta por factores extraordinarios. Un ingreso por privatización de centrales hidroeléctricas del Comahue, por cerca de $1.000 millones, aportó holgura: sin ese ingreso, estimaron que el superávit financiero habría sido cercano a $61,3 millones.

Sus analistas apuntaron que la señal más sensible estuvo del lado de los recursos: los ingresos totales cayeron 1,2% real interanual, con un deterioro marcado en lo tributario, que retrocedió 8,2% interanual real. Para el mercado, eso importa porque reduce el «colchón» para sostener el superávit si la actividad no recompone rápido.

Del lado del gasto, los especialistas del bróker detallaron un recorte moderado: el gasto primario bajó 0,7% real interanual, con caídas en gasto de capital (-36%) y salarios (-10,9%), pero con subas fuertes en transferencias a provincias (+32,1%) y subsidios energéticos (+191,3%). Esa combinación vuelve central la discusión sobre subsidios para sostener el equilibrio fiscal sin recurrir a shocks.

La esterilización que sostiene el dólar, pero encarece el «carry»

Desde 1816 señalaron que el arranque de 2026 dejó un rasgo distintivo: se compran reservas, pero no se expande la base monetaria. Según describieron, aunque el BCRA inyectó alrededor de $3,0 billones por compras en el mercado cambiario, la base monetaria se contrajo $2,0 billones en el acumulado del año.

Sus analistas apuntaron que la brecha, de $5,0 billones, se explica por dos factores. Primero, una ganancia del BCRA en futuros de dólar, que estimaron en $0,5 billones. Segundo —y más relevante— una estrategia de esterilización conjunta entre Tesoro y Banco Central.

Los expertos de la consultora explicaron que el Tesoro absorbió $3,5 billones netos en el mercado primario sumando las subastas del año, mientras que el BCRA retiró pesos adicionalmente mediante repos y operaciones con títulos soberanos en el mercado secundario, con una esterilización neta cercana a $1,0 billón. El resultado, para 1816, fue una compra de reservas esterilizada.

Ese mecanismo sostiene al dólar en el corto plazo porque evita que los pesos «sobren» y se vayan a cobertura. Pero también tiene un costo: requiere que el sistema tolere tasas altas y, sobre todo, que el mercado crea que el esquema es repetible. Si la esterilización depende de licitaciones cada vez más exigentes o de intervenciones más frecuentes, el precio de mantener la calma puede subir.

El riesgo silencioso que se siente antes en pesos que en el dólar

Para 1816, el problema no es únicamente que las tasas sean elevadas, sino que sean volátiles. Sus analistas destacaron que la volatilidad en tasas cortas puede terminar siendo más nociva que el nivel, porque castiga la previsibilidad de los retornos en pesos y enfría la demanda por instrumentos locales en momentos clave.

En su lectura, el Banco Central interviene para que esa volatilidad no se descontrole y para recuperar el rol de prestamista de última instancia. Pero advirtieron que cambios recientes en el esquema de política monetaria —incluida la eliminación de las LEFI y el paso a un régimen más endógeno de tasas— dejaron movimientos bruscos difíciles de absorber sin ruido.

Desde 1816 señalaron que no se puede descartar que vuelvan semanas con tasas por encima de 20% o 25%, como se vio recientemente, y también recordaron que ya existieron episodios con tasas por encima de 40%. Para la consultora, ese rango de dispersión es lo que complica el «timing» del carry y eleva el premio que exige el mercado para quedarse en pesos.

Marzo entra en ese radar porque suele concentrar eventos de financiamiento y definiciones de política. Con tasas cortas moviéndose rápido, la demanda por deuda en pesos puede ponerse más selectiva: si el rollover se encarece, el Tesoro termina pagando más por absorber liquidez, y el esquema de dólar calmo se vuelve más caro de sostener.

Vencimientos 2026-2027: el verdadero test de reservas

Desde GMA Capital remarcaron que la acumulación de reservas es crucial para algo más que la foto cambiaria. En su lectura, un mejor perfil externo permite seguir convergiendo hacia rendimientos de créditos comparables y, con eso, habilitar emisiones para rollear vencimientos sin sacrificar reservas.

Sus analistas recordaron que, aun después de una compresión fenomenal del riesgo país, Argentina todavía rinde por encima de algunos comparables. Como referencia, señalaron que el GD35 rinde cerca de 9,4%, mientras bonos como Ecuador 2035 y El Salvador 2035 se mueven entre 7% y 8,6%. Para el bróker, converger al 8% en el tramo largo implicaría ganancias de capital entre 7,2% y 9,7% para soberanos argentinos.

Pero el punto más sensible está en el calendario: los especialistas del bróker detallaron que Argentina enfrenta compromisos por unos USD 30.000 millones en 2026 y 2027 entre bonistas privados y el FMI (neto de desembolsos). Evitar pagar en efectivo esos vencimientos permitiría preservar reservas y sostener el blindaje externo ante shocks.

En esa lógica, la «ventanilla del crédito» se vuelve un objetivo estratégico: poder refinanciar sin drenar dólares. Por eso, para GMA Capital la acumulación de reservas no solo puede bajar rendimientos: también puede ser el factor que defina si el dólar se mantiene estable o si vuelve a sentir presión cuando el calendario apriete.

Qué mirar en marzo: las 4 señales que pueden anticipar un cambio en el dólar

El primer indicador a seguir es la capacidad de sostener compras de reservas sin que se desarme la esterilización. Si el BCRA compra, pero el mercado siente que los pesos empiezan a «sobrar», el dólar suele reaccionar antes por expectativas que por flujos.

El segundo es la evolución de la tasa corta: no solo su nivel, sino su estabilidad. Para 1816, la volatilidad es un factor que encarece el programa y puede enfriar el apetito por instrumentos en pesos. Si el mercado exige más tasa para rollear, el costo del ancla sube.

El tercero es el frente fiscal: para GMA Capital, sostener el superávit con ingresos tributarios débiles y una estructura de gasto con subsidios creciendo requiere decisiones finas. Si la actividad no recompone recursos, el margen se achica y la presión se traslada a deuda o tasas.

Y el cuarto es el acceso al financiamiento: si las reservas avanzan y el riesgo baja, el camino al rolleo de vencimientos en dólares se vuelve más viable. Si no, la tensión aparece por la vía del calendario. En síntesis, marzo puede no mover el dólar por sí mismo, pero puede exponer qué tan robusto es el equilibrio que hoy lo mantiene quieto.

iprofesional, diario, noticias, periodismo, argentina, buenos aires, economía, finanzas,

impuestos, legales, negocios, tecnología, comex, management, marketing, empleos, autos, vinos, life and style,

campus, real estate, newspaper, news, breaking, argentine, politics, economy, finance, taxation, legal, business,

technology, ads, media,dólar,dólar blue

ECONOMIA

El salario pretendido por los argentinos volvió a caer en enero: cuánto piden por cada puesto

Luego de meses de caída del empleo formal en el sector privado, las pretensiones salariales promedio experimentaron una baja del 1,87% durante enero, ubicándose en $1.699.284 mensuales. La disminución registrada marca el segundo mes consecutivo de retroceso y sitúa al indicador por debajo de la inflación mensual, que fue del 2,9% en ese mismo período.

Este comportamiento refleja una tendencia de ajuste en las expectativas salariales, influida por la dinámica del mercado laboral y un contexto de caída de la actividad.

Así surge de un informe realizado por Bumeran. En la comparación interanual, el salario pretendido subió un 23,15%, aunque este incremento resultó insuficiente frente a la inflación acumulada de 32,4%.

El análisis por nivel de experiencia presentó diferencias notables en los montos solicitados. Para los puestos de supervisor o jefe, la pretensión mensual fue de $2.594.954, con una suba del 2,21%.

En el nivel semi senior y senior, la cifra promedio fue de $1.672.291, marcando un descenso de 4,08% respecto a diciembre.

Los aspirantes a puestos junior solicitaron $1.279.667 al mes en promedio, lo que implicó una variación positiva del 2,46%.

Las expectativas de remuneración también variaron según área laboral y nivel. En los puestos junior, Producción, Abastecimiento y Logística encabezó el listado con $1.412.850.

Recursos Humanos ocupó la segunda posición, con $1.393.750, y Administración y Finanzas le siguió con $1.338.882. En este tramo, el área de Comercial mostró el mayor aumento intermensual, con 8,19%. Recursos Humanos, en contraste, registró una baja del 6,50% en el mismo periodo.

En el rango semi senior y senior, Producción, Abastecimiento y Logística lideró con $1.941.667 mensuales, seguido de Recursos Humanos ($1.925.000) y Tecnología y Sistemas ($1.871.364).

El sector denominado Otros fue el que registró la mayor suba intermensual, con 8,45%, mientras que Marketing y Comunicación presentó el descenso más pronunciado, con una caída del 10,27%.

Durante enero, Control de Gestión encabezó el ranking de pretensiones salariales para posiciones de supervisor y jefe, con un promedio de $4.500.000 mensuales. En el segmento semi senior y senior, el rol con la expectativa más elevada fue Seguridad Industrial, que alcanzó los $3.450.000 por mes.

En tanto, entre los perfiles junior, Ingeniería en Petróleo y Petroquímica lideró con una pretensión de $2.250.000 mensuales.

En el extremo opuesto, las remuneraciones promedio más bajas se registraron en Mantenimiento y Limpieza, con $837.500 mensuales para el segmento junior; Gastronomía, con $950.000 en el nivel semi senior y senior; y Enfermería, con $1.150.000 en el rango de supervisor o jefe.

Al analizar las posiciones junior con mejores remuneraciones en cada área, Ingeniería en Petróleo y Petroquímica, dentro de la categoría Otros, se ubicó al tope con $2.250.000 por mes. En Producción, Abastecimiento y Logística, el mayor salario pretendido correspondió a Ingeniería Oficina Técnica, también con $2.250.000.

En Administración y Finanzas, Control de Gestión alcanzó los $1.900.000 mensuales; en Comercial, Planeamiento Comercial registró $1.625.000; en Recursos Humanos, Capacitación llegó a $1.600.000; en Marketing y Comunicación, Comunicación sumó $1.500.000; y en Tecnología y Sistemas, Infraestructura alcanzó los $1.450.000 por mes.

Entre los puestos junior con menores pretensiones salariales en cada sector, Mantenimiento y Limpieza (Otros) volvió a ubicarse en el último lugar, con $837.500 mensuales. Le siguieron Telemarketing en Comercial, con $887.500; Producción en Producción, Abastecimiento y Logística, con $925.000; y Recepcionista en Administración y Finanzas, con $975.000 por mes.

En Marketing y Comunicación, Creatividad registró $1.050.000; en Tecnología y Sistemas, Data Entry alcanzó $1.062.500; y en Recursos Humanos, Selección marcó $1.275.000 mensuales.

En el caso de los perfiles semi senior y senior, los mayores niveles de pretensión salarial dentro de cada sector estuvieron encabezados por Seguridad Industrial (Otros), con $3.450.000 mensuales; e Ingeniería Eléctrica y Electrónica (Producción, Abastecimiento y Logística), con $3.400.000.

En Tecnología y Sistemas, Liderazgo de Proyecto alcanzó los $2.650.000; en Comercial, Desarrollo de Negocios llegó a $2.150.000; en Marketing y Comunicación, Responsabilidad Social también registró $2.150.000; en Recursos Humanos, Capacitación se ubicó en $2.100.000; y en Administración y Finanzas, Contabilidad marcó $2.100.000 por mes.

La brecha de género en remuneraciones persistió en enero, con una diferencia promedio del 14,05% a favor de los hombres: el salario requerido promedio por estos fue de 1.784.685 pesos por mes, mientras que el solicitado por las mujeres fue de 1.564.766 pesos por mes

En la comparación mensual, ambos grupos redujeron sus expectativas: los varones en 1,55% y las mujeres en 5,50%.

En los puestos junior, la diferencia fue del 6,01%, con promedios de $1.300.534 para hombres y $1.226.802 para mujeres. En el nivel semi senior y senior, la distancia alcanzó el 16,71%, reflejando $1.769.827 para hombres y $1.516.435 para mujeres. Para supervisor o jefe, la brecha llegó al 12,75%, con valores de $2.733.419 y $2.424.424 respectivamente.

dinero,pesos argentinos,billetes,transacción,pago,economía,comercio,Argentina,finanzas,efectivo

La muerte de Nemesio Oseguera Cervantes, alias el «Mencho», líder del Cartel Jalisco Nueva Generación (CJNG), a partir de un operativo realizado por las fuerzas armadas de México con apoyo logístico e inteligencia estadounidense, desató una ola de violencia con alcance a cuanto menos 13 de los 31 estados que conforman la república. Balaceras, quemas de automóviles y comercios, bloqueos de rutas, ataques a estaciones de servicio y aeropuertos, fueron algunos de los eventos que se multiplicaron a lo largo y ancho del país desde la mañana del domingo y persisten incluso este lunes.

El operativo en el que resultó herido -y luego muerto- Oseguera Cervantes tuvo lugar en Tapalpa, Jalisco, esto es, en el centro-oeste del mapa mexicano, pero la presencia extendida del CJNG redundó en una marea de ataques de alcance nacional. En ese contexto, los principales puntos turísticos del país se vieron alcanzados por una violencia que no parece tomarse respiro con el correr de las horas.

De ahí que, desde que trascendió la muerte de Oseguera Cervantes, las embajadas de Estados Unidos, Canadá, España, Reino Unido, Ecuador, Portugal y Bolivia, entre otras, pidieron a sus connacionales extremar precauciones dentro del país. Y evitar la visita a estados como, precisamente, Jalisco.

Algo similar recomendó la la Cancillería argentina, que emitió un comunicado subrayando la necesidad de revisar los viajes a esa área del país norteamericano.

Violencia en México: la advertencia de la Cancillería argentina

El mensaje de Cancillería argentina sobre los hechos en México

«Frente a los acontecimientos recientes en el estado de Jalisco, México, se recomienda a los ciudadanos argentinos evaluar cuidadosamente la necesidad de viajar a esa jurisdicción y, de no ser imprescindible, postergar los desplazamientos hasta que la situación se estabilice», indicó la representación.

«A quienes ya se encuentren en Jalisco, se les sugiere extremar las precauciones, evitar zonas donde se registren incidentes de seguridad, mantenerse permanentemente informados a través de fuentes oficiales y seguir en todo momento las indicaciones de las autoridades locales, así como las alertas y procedimientos de seguridad emitidos por los canales oficiales», añadió.

La embajada concluyó su comunicado recomendando contactar al consulado argentino en México en caso de emergencia. Y compartió la siguiente dirección de correo electrónico: cmexi@mrecic.gov.ar.

La advertencia respecto de Jalisco no es casual: en ese estado se ubica Puerto Vallarta, uno de los puntos turísticos más importantes de México y, en las últimas horas, epicentro de numerosas balaceras, incendios y bloqueos promovidos por el llamado «cártel de las cuatro letras».

Si bien la administración que encabeza Claudia Sheinbaum se ha cuidado de emitir cifras de los muertos civiles por efecto de los actos de violencia llevados a cabo por el CJNG, el Ayuntamiento de Puerto Vallarta dio cuenta de un tendal de daños a comercios y ataques en calles y rutas.

«De manera preliminar, se reportó la presencia de individuos que arrojaron artefactos ponchallantas en la vía Tepic–Puerto Vallarta, a la altura del Puente Ameca; incendios de vehículos en distintas vialidades; afectaciones en plazas comerciales como Costco y Plaza Caracol, así como en establecimientos en Ixtapa, Las Juntas y Aramara», detalló el gobierno municipal.

«También se registraron daños en dos fruterías del Mercado 5 de Diciembre, el robo sin violencia de dos camiones de una empresa refresquera en Las Juntas y el incendio de un comercio en la Zona Hotelera Norte, sin que hasta el momento se reporten hoteles afectados», agregó.

En paralelo, los principales aeropuertos del país mantienen cancelados sus servicios de conexión con la terminal aérea de Puerto Vallarta.

Muerte del «Mencho»: cómo está la situación en la Riviera Maya

En Quintana Roo, el estado que alberga a puntos clave de la Riviera Maya como Cancún, Playa del Carmen, Tulum y Mahahual, el escenario fue dramático durante la jornada del domingo: hubo quemas de vehículos en Cancún y Playa del Carmen, y ataques a los locales Oxxo -una cadena de minimercados propiedad de Coca Cola- con incendios incluidos en Tulum.

El acceso a Cancún a través de la ruta que une a esa ciudad con Mérida, la capital del estado de Yucatán, se mantuvo interrumpido por un bloqueo narco hasta las primeras horas de este lunes. En este primer tramo del día, reportes de plataformas de logística y movimiento de cargas dan cuenta de al menos dos quemas de vehículos que continúan, precisamente, en Cancún.

A raíz de la situación en Quintana Roo, la gobernación local estableció un despliegue sin precedentes de actores armados como la Secretaría de la Defensa Nacional (Sedena), la Secretaría de Marina (Semar) y la Fiscalía General del Estado (FGE).

«La situación es particularmente crítica en Cancún, Playa del Carmen, Isla Mujeres y Tulum, donde se han reportado bloqueos de vías de comunicación y ataques directos contra establecimientos comerciales. Estas acciones de ‘caos controlado‘ son tácticas recurrentes de las organizaciones criminales para presionar a las autoridades tras la caída de sus liderazgos, afectando la movilidad y la seguridad de los ciudadanos en los municipios del norte», detallan publicaciones locales.

«El gobierno estatal no ha emitido una cifra oficial de comercios afectados o personas detenidas, pero se recomienda a la población evitar traslados innecesarios y permanecer atentos a los canales oficiales de comunicación ante el riesgo de nuevos incidentes», añaden.

Al margen de la violencia, la gobernación de Quintana Roo informó que los aeropuertos internacionales, las terminales de ADO, el Tren Maya y el sistema de transporte público operan sin interrupciones. También, que no se suspenderá el dictado de clases en las escuelas. Sin embargo, persiste para los turistas la recomendación de extremar los protocolos de seguridad y revisar la evolución del contexto en caso de viaje a la Riviera Maya.

iprofesional, diario, noticias, periodismo, argentina, buenos aires, economía, finanzas,

impuestos, legales, negocios, tecnología, comex, management, marketing, empleos, autos, vinos, life and style,

campus, real estate, newspaper, news, breaking, argentine, politics, economy, finance, taxation, legal, business,

technology, ads, media,mexico,turismo

Caso $LIBRA: el juez rechazó como querellantes a dos bielorrusos que reclaman más de US$ 2 millones

La emoción de María Becerra al adoptar un perro en Miami: “¡Mirá lo que es, amor!”

La mesa política se reúne para definir el cierre de las extraordinarias: la reforma laboral y los próximos objetivos legislativos

El dólar vuelve a caer y se consolida abajo de los $1.400, en su menor valor en cinco meses

Canales para ver el Defensa y Justicia vs. Belgrano por el Torneo Apertura

NJ Democrats push ‘F—ICE Act’ to let residents sue over immigration enforcement

Escándalo en MasterChef: una famosa abandonó a los gritos y acusando que está todo arreglado

Del himno peronista de Kelly Olmos al exabrupto de Agustina Propato: las perlitas del debate por la reforma laboral

Villarruel cuestionó la apertura de importaciones: «Sin industria, se pasa a depender de China»

“Ahora es la hora de jugarse”: el mensaje de Patricia Bullrich a los empresarios tras aprobarse la reforma laboral

ECONOMIA2 días ago

ECONOMIA2 días agoVillarruel cuestionó la apertura de importaciones: «Sin industria, se pasa a depender de China»

- POLITICA2 días ago

“Ahora es la hora de jugarse”: el mensaje de Patricia Bullrich a los empresarios tras aprobarse la reforma laboral

- ECONOMIA2 días ago

Según un especialista, el precio de la carne se mantendrá alto “entre dos y tres años”