ECONOMIA

El Gobierno da por hecho el acuerdo con el FMI y prepara cambios para frenar la sangría de divisas

En un escenario de optimismo, el Gobierno cree haber recibido las señales suficientes para considerar que no habrá sorpresas y el acuerdo con el FMI saldrá sin problemas, incluida la aprobación de fondos frescos para fortalecer las reservas.

De hecho, este jueves el ministro de Economía Luis Caputo ratificó que Argentina le pidió al organismo u$s20.000 millones. Más tarde, la portavoz del Fondo Julie Kozack evitó referirse a una cifra concreta, pero aseguró: «Las discusiones sobre un nuevo programa apoyado por el FMI están muy avanzadas y esto incluye conversaciones por un monto considerable».

Lo cierto es que las señales que llegan desde Washington son muy positivas y definiciones como las del presidente francés, Emmanuel Macron, reflejan que las principales potencias mundiales están dispuestas a brindar otra vez su respaldo a la Argentina, es el análisis que hacen en la Casa Rosada.

Acuerdo con el FMI: Luis Caputo prepara cambios para frenar la sangría de reservas

Por eso, Caputo y su equipo trabajan pensando ya en el día después, y apuntan a medidas que permitan ir cerrando la salida de dólares, que se aceleró en las últimas semanas y llevó al Banco Central a vender casi u$s1.400 millones en ocho días.

La renovada presión sobre los dólares financieros y el libre responden a un mayor nerviosismo de los inversores, pero está sobredimensionado, según el diagnóstico del Palacio de Hacienda. En la misma línea, el vocero presidencial, Manuel Adorni, dijo que no se puede hablar de una corrida porque el dólar subió 50 pesos.

En el mercado, la expectativa está depositada en las casi seguras modificaciones al régimen cambiario una vez que se llegue a un nuevo acuerdo con el FMI.

Esas modificaciones incluirían la desaparición del dólar blend y, tal vez, un menor ritmo de intervención sobre los dólares financieros.

Caputo cree que esto, sumado al ingreso de divisas por la cosecha gruesa, permitirán tranquilidad a la plaza cambiaria.

El mercado está tratando de forzar un nuevo piso para los dólares alternativos, en el orden de los $1.300, según la óptica de referentes del mercado financiero.

Con las reservas al borde de perforar los u$s26.000 millones, los cambistas creen que el Banco Central no tiene poder de fuego para dar mucha más pelea.

El dólar libre cerró el miércoles a $1.310, mientras que tanto el dólar MEP como el contado con liquidación finalizaron al borde de los $1.300, que es el techo que salió a defender el Central en las últimas jornadas. Luego de las declaraciones de Caputo sobre el monto que desembolsará el FMI, cedieron levemente este jueves.

Hay certeza, además, de que los fondos frescos que aportará el FMI no podrán ser usados para intervenir en la plaza cambiaria.

La duda es qué margen de maniobra tendrá Caputo para estirar lo que el mercado empieza a considerar un hecho: un nuevo escalón en la cotización de la divisa.

Dólar blend y ritmo de devaluación, bajo la mira del mercado

El Gobierno busca aguantar hasta las elecciones de octubre antes de aceptar una nueva depreciación del peso, pero los analistas consideran que sería una eternidad y sugieren ir introduciendo cambios a la brevedad.

También hay coincidencia en que el Banco Central no puede seguir dándose el lujo de resignar más de u$s1.200 millones por el dólar blend, y que se necesita que esas dividas se canalicen por el mercado único y libre de cambios.

El año pasado los exportadores derivaron al contado con liqui unos u$s17.000 millones, que dejaron de ir a las reservas del Central, lo que se considera uno de los grandes errores de Caputo.

Ahora, ante la necesidad de fortalecer al BCRA, ya no sería viable mantener este esquema.

Otra de las posibilidades respecto a una posible modificación del régimen cambiario es ir a un esquema de bandas, con una zona de no intervención como la que estuvo vigente entre octubre de 2018 y abril de 2019.

El BCRA se compromete a no participar del mercado mientras el dólar se mantenga debajo del techo estipulado y por encima del piso. Se trataría de una suerte de paso intermedio antes de salir del cepo cambiario, que el Gobierno prometió para fin de año.

Con todo, introducir cambios ahora al esquema cambiario empieza a tornarse razonable. Faltan varios meses para los comicios y en el segundo trimestre entran más dólares de la cosecha. Por lo tanto, esto ayudaría a reducir la presión cambiaria en un contexto de mayor flexibilidad.

Las señales del Gobierno para transmitir tranquilidad al mercado

El Gobierno espera que el nuevo acuerdo con el Fondo sea anunciado en la tercera semana de abril, durante la Asamblea del FMI y el Banco Mundial.

La principal señal que busca transmitir el Gobierno es que se mantendrá a rajatabla la disciplina fiscal, que consideran un capital político a esta altura de los acontecimientos.

A eso buscan sumarle señales más contundentes sobre la desregulación y el achique del Estado -se acaba de publicar una norma que premia a las áreas que más cesantías logren, donde seguirá teniendo un rol clave el ministro Federico Sturzenegger.

Un punto que juega a favor del Gobierno es que la salida del cepo parece cada vez menos traumática porque la demanda de dólares para pagar dividendos se negocia en cuotas y la huida de los pesos en circulación es de naturaleza transaccional.

Dado que el eje de la política económica es el equilibrio fiscal, terminada la transición cambiaria, la Argentina debería adoptar un régimen de flotación, sostuvo el economista Juan Carlos De Pablo.

Advirtió que en política económica no hay nada peor que tener el tiempo en contra y comprometer formalmente al Banco Central (BCRA) a vender dólares a determinado precio.

Dijo que eso «no solamente no generaría confianza, sino que generaría dudas referidas al cumplimiento del compromiso«.

Pero De Pablo advirtió que, a los ruidos propios de la realidad local, en 2025 hay que sumarle el ruido introducido por el demencial uso de los aranceles por parte de Estados Unidos. Igual, dijo que «adoptar compromisos cambiarios locales para neutralizar ruidos internacionales es la mejor manera de poner en tela de juicio la viabilidad de la política económica».

Dijo que el nuevo acuerdo con el Fondo permitirá seguir bajando el riesgo país, impulsar a los inversores institucionales a comprar títulos públicos y que la Argentina pueda renegociar los vencimientos de deuda de 2026.

Además del contacto con Macron, hay canales abiertos de contacto con el gobierno de los Estados Unidos, que tiene un rol central en las decisiones que adopta el FMI. También con Italia, con cuya primera ministra, Georgia Meloni, Milei tiene una relación muy estrecha.

Así, la Argentina, en principio, ya contaría con el apoyo de los países que más gravitan en el Fondo: EEUU, China, Alemania, Italia, Francia y Japón.

El futuro de la política cambiaria recién se conocería cuando se termine de cerrar el acuerdo.

A pesar de la volatilidad de los mercados de estos últimos días, no hay dudas respecto a que el nuevo programa se firmará y que significará un financiamiento importante.

Las negociaciones con otros organismos de crédito, más allá del FMI

En este escenario, trascendió que el Gobierno retomará conversaciones con otros organismos multilaterales, como el BID y el Banco Mundial, para negociar recursos adicionales a los del FMI. Se trata de fondos atados a programas con metas de cumplimiento o bien de libre ejecución que podrían aliviar el frente externo mediante desembolsos superiores al repago de la deuda.

En los próximos 4 años, Argentina debe cancelar vencimientos de capital por u$s14.000 millones con el Fondo y u$s 12.600 millones con los bancos multilaterales. Desde diciembre de 2023 a febrero de 2025, mientras la deuda con el primero se redujo en u$s200 millones (de u$s40.900 a u$s40.700 millones), el pasivo con los otros organismos creció u$s1.500 millones (de u$s33.300 a u$s34.800 millones).

El secretario de Finanzas, Pablo Quirno, viajó a Chile para participar de la asamblea anual del Banco Interamericano de Desarrollo (BID). La agenda del funcionario podría incluir al titular del BID, Ilan Goldfajn.

El titular del Banco Mundial, Ajay Banga, visitará Buenos Aires el próximo 2 y 3 de abril para reunirse con Milei y Caputo. Las conversaciones en marcha contemplan el apoyo financiero a las reformas, como el ajuste del esquema de subsidios a la energía eléctrica y el transporte público por colectivos para hacerlos más «eficientes», lo que impacta en las tarifas que pagan los consumidores.

El BID y el BM tienen programas que exigen el cumplimiento de requisitos -como el avance de obras o la implementación de reformas- y desembolsos de libre ejecución, que suelen depender del guiño de Washington.

En comparación con el BID, el BM permite en teoría desembolsos más rápidos por fuera de los proyectos y con mayor facilidad que la negociación con el Fondo. No obstante, para ese tipo de préstamos, existe un convenio entre la entidad y el FMI, por el cual este último tiene que realizar previamente un asesoramiento macroeconómico. «Se está discutiendo la posibilidad de nuevos aportes», señaló una fuente al tanto de las conversaciones.

El plan del BID es financiar infraestructura, energía, telecomunicaciones, agroindustria, minería, instituciones financieras y empresas que buscan aumentar la producción.

También hay interés en apoyar tres proyectos de litio y cobre, ya que Argentina es considerada un «actor clave» en el suministro de minerales críticos.

iprofesional, diario, noticias, periodismo, argentina, buenos aires, economía, finanzas,

impuestos, legales, negocios, tecnología, comex, management, marketing, empleos, autos, vinos, life and style,

campus, real estate, newspaper, news, breaking, argentine, politics, economy, finance, taxation, legal, business,

technology, ads, media,luis caputo,banco central,dolar,fmi

ECONOMIA

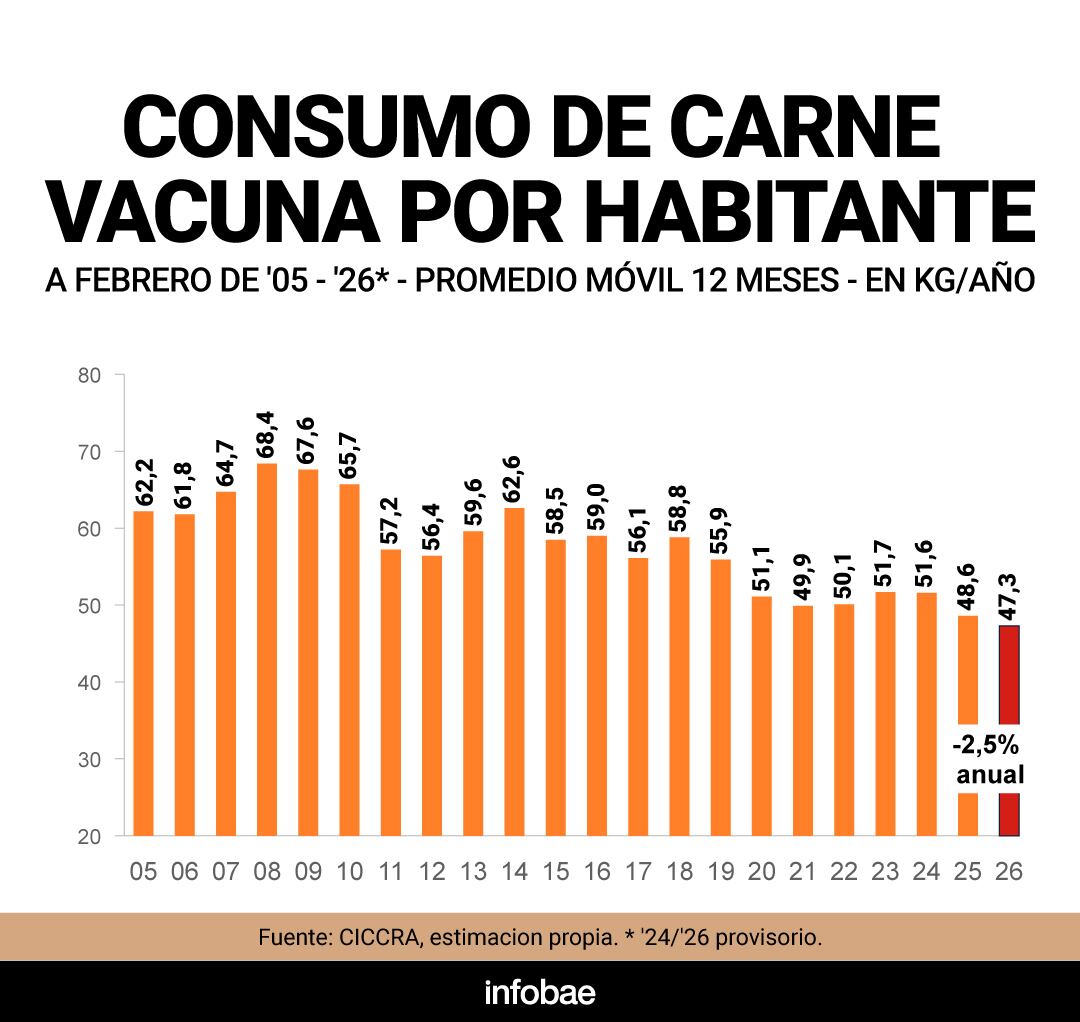

El avance del pollo y del cerdo compensa la reducción del consumo de carne vacuna en la dieta argentina

El consumo de carne vacuna en Argentina registró en 2025 su nivel más bajo en dos décadas, con 47,3 kilos promedio por habitante al año, según datos de la Cámara de la Industria y Comercio de Carnes y Derivados de la República Argentina (Ciccra). Este derrumbe no solo marca un cambio en los hábitos alimenticios de la población, sino que responde al retroceso en el poder adquisitivo del salario promedio, ya que la carne aumentó muy por encima de la inflación promedio del período.

Durante los últimos doce meses -entre febrero de 2025 y el mismo mes de 2026- el consumo per cápita de carne vacuna en Argentina cayó 1,2 kilos interanuales, una baja del 2,5% según Ciccra, profundizando la tendencia descendente iniciada tras el pico de 69,4 kilos en 2008.

Tomando cifras históricas, esto significa que en promedio la población consume hoy casi 15 kilos menos que dos décadas atrás, cuando el indicador rondaba los 62,2 kilos por persona en 2005. Mientras tanto, el precio promedio por kilo de carne en el consumidor alcanzó en febrero a $15.895, el valor más alto registrado en términos reales de los últimos 20 años, según un informe de Fundación Mediterránea.

Deterioro del poder adquisitivo

La comparación del salario medido con el precio de la carne vacuna revela el deterioro del poder adquisitivo en los últimos años.

El poder de compra del salario disminuyó de manera drástica en términos de carne vacuna (Ponti)

Según el análisis de Diego Ponti, analista de AZ-Group, con la Remuneración Imponible Promedio de los Trabajadores Estables (Ripte) ajustada por inflación, el poder de compra del salario disminuyó de manera drástica en términos de carne vacuna.

Entre la segunda presidencia de Cristina Fernández de Kirchner (CFK) y la administración de Javier Milei, la capacidad de compra pasó de 163 kilos a 112 kilos de carne vacuna por salario promedio.

En la presidencia de CFK, el salario promedio se ubicaba en $2.245.996 a valores de hoy -ajustado por inflación-, lo que permitía comprar 163 kilos de carne. Bajo el mandato de Mauricio Macri, el salario promedio era de $2.095.955 y se podían comprar 171 kilos. En la gestión de Alberto Fernández, estos valores bajaron a $1.825.654 y 131 kilos respectivamente.

Desde 2024, en la administración de Milei, el Ripte ronda $1.628.607 a precios constante con un valor promedio por kilo de $14.988, lo que reduce la capacidad de compra a 112 kilos de carne, una diferencia de más de 50 kilos respecto a los gobiernos de Kirchner y Macri, y de 20 kilos frente a Fernández.

El avance de competidores lejanos

El descenso en el consumo de carne vacuna se compensó parcialmente con el avance del cerdo y el pollo en la dieta cotidiana. Según estadísticas de la Secretaría de Agricultura, Ganadería y Pesca, durante 2025 el consumo de carne porcina alcanzó 18,9 kilos por habitante, un récord absoluto y un crecimiento del 8,8% respecto del año previo.

La ingesta de carne aviar llegó a 47,7 kilos, mientras la bovina promedió 49,9 kilos, manteniendo el total de proteína animal en la dieta argentina entre los más altos del mundo, con 116,5 kilos anuales por persona, 6% más que el año anterior.

El argentino promedio come 75 kilos entre pollo y huevo frente a 40 kilos de carne roja que se proyectan para este año (Prida)

El presidente ejecutivo de la Cámara Argentina de Productores Avícolas (CAPIA), Javier Prida, dijo en Infobae en Vivo que actualmente “el argentino promedio come 75 kilos entre pollo y huevo frente a los 40 kilos de carne roja que se proyectan para este año”.

Esta proyección representa siete kilos menos que el consumo del año pasado, cifra que, según Prida, se explica tanto por la pérdida del poder adquisitivo como por la menor oferta de carne.

Los relevamientos de la Cámara Argentina de la Industria de Chacinados y Carne de Cerdo (Caicha) estiman que el precio de la carne vacuna aumentó 56,8% en 2025, frente a una inflación del 31,5%. El cerdo, en cambio, subió 29,4%, y el pollo, 19,2%, haciendo que muchas familias sustituyeran los cortes tradicionales de carne bovina por alternativas más accesibles.

Factores que explican la persistencia de los precios altos

A pesar de la caída del consumo interno de carne vacuna, el precio no muestra señales de descenso. El novillito en el mercado de Cañuelas promedió $4.745 por kilo vivo, cifra récord impulsada por la escasez tanto local como internacional.

El analista ganadero Víctor Tonelli dijo a Infobae que “la disponibilidad de carne cayó cerca de 10% en los últimos seis meses”, mientras las exportaciones se mantuvieron estables. Esto redujo el volumen destinado al mercado interno y el consumo aparente podría ubicarse entre 44 y 45 kilos por habitante hacia marzo.

Desde el sector descartan una baja sostenida en el precio, ya que la oferta sigue limitada. Miguel Schiariti, presidente de Ciccra, dijo que las inundaciones recientes en la zona centro del país podrían reducir aún más el ingreso de hacienda, truncando cualquier posibilidad de alivio en el mostrador. Explicó que “la tormenta hace muy probable que la oferta se achique y entonces no habrá modificación de precios”.

Las causas de fondo incluyen la sequía 2022-2023, que obligó a una venta anticipada de animales, reduciendo el stock de madres y la cantidad de terneros. En febrero, los envíos a frigoríficos sumaron 924.333 vacunos, una caída del 10,7% interanual según la Dirección Nacional de Control Comercial Agropecuario.

Las inundaciones recientes en la zona centro del país podrían reducir aún más el ingreso de hacienda, truncando cualquier posibilidad de alivio en el mostrador (Schiariti)

La firmeza de los precios internacionales es otro factor: mientras otros alimentos retrocedieron después del pico generado por la guerra entre Rusia y Ucrania en 2022, la carne vacuna mantuvo su cotización en el mundo, con la Cuota Hilton superando los USD 22.000 por tonelada en algunos cortes y subas de hasta el 30% interanual.

China continúa como el principal destino de las exportaciones argentinas, complementado por el reciente acuerdo comercial con Estados Unidos, que amplió el cupo de exportación y presionó aún más sobre la oferta disponible para el consumo doméstico.

ECONOMIA

La suspensión judicial de la reforma laboral retrasa la implementación del Fondo de Asistencia Laboral

La suspensión judicial de buena parte de la reforma laboral postergó la entrada en vigencia del nuevo fondo para indemnizaciones por despidos. Mientras el Gobierno avanza con la apelación, el Ministerio de Economía trabaja en la reglamentación para dar claridad a empresas y trabajadores.

La discusión sobre el Fondo de Asistencia Laboral (FAL) se intensificó tras la suspensión de 83 artículos de la ley. Es que la continuidad de la incertidumbre sobre el mecanismo para el pago de indemnizaciones mantiene la preocupación en el sector empresarial y en los mercados.

La resolución judicial, firmada por el juez Raúl Horacio Ojeda, afecta la implementación del FAL, que propone transformar la lógica de las compensaciones por despido y canalizar recursos al mercado de capitales. El FAL fue una de las iniciativas más debatidas del paquete de reformas impulsado por el Gobierno.

El FAL propone transformar la lógica de las compensaciones por despido y canalizar recursos al mercado de capitales

El diputado Nicolás Massot intentó modificar la propuesta durante el tratamiento en el Congreso, equiparando la iniciativa a las “AFJP” diseñadas por el ministro de Economía, Luis Caputo. El Congreso, finalmente, legisló la posibilidad de crear un fondo específico para que las empresas constituyan reservas destinadas a cubrir eventuales desvinculaciones, en reemplazo del sistema actual de pago inmediato de indemnizaciones.

La ley, en suspenso por decisión de la Justicia, determina que las empresas deben realizar una contribución mensual para constituir el fondo: 2,5% de la nómina salarial si son pequeñas y medianas empresas (pyme) y del 1% en caso de tratarse de grandes compañías, a cambio de una reducción equivalente en las contribuciones patronales. Las gestoras y los agentes de liquidación y compensación (ALyC) requieren un proceso de adecuación legal y la definición de procedimientos internos para la apertura de cuentas FAL a sus clientes.

El FAL permitiría a las empresas canalizar recursos a un fondo propio, en lugar de entregarlos al Estado, constituyendo una reserva para eventuales despidos. Este mecanismo introduce un cambio en el flujo de caja empresarial, ya que los recursos que antes se destinaban al pago inmediato de indemnizaciones podrán formar parte de un fondo administrado bajo pautas específicas, con opciones de inversión limitadas.

Según fuentes de la Comisión Nacional de Valores (CNV), la reglamentación posiblemente requeriría varios pasos previos: primero, el decreto reglamentario de la ley; luego, resoluciones del Ministerio de Economía, la Secretaría de Trabajo y la Agencia de Recaudación y Control Aduanero (ARCA).

Semejanzas con las AFJP y reacción de los actores

El abogado laboralista Pablo Mastromarino destacó que el FAL reviste especial interés para las pyme, ya que afrontar desvinculaciones implica un esfuerzo financiero considerable que muchas veces no pueden asumir.

Mastromarino anticipó que el fondo presentará similitudes con el antiguo esquema de las Administradoras de Fondos de Jubilaciones y Pensiones (AFJP), ya que serían administradoras de objeto único, con opciones de inversión restringidas por la normativa vigente y un papel relevante en el crecimiento del mercado de capitales argentino.

Sin embargo, referentes del mercado, destacaron que a diferencia de las AFJP que administraban fondos de los trabajadores en cuentas individuales de capitalización, el FAL administrará recursos de las empresas para un fin específico.

La suspensión judicial de la reforma laboral modificó el ritmo de la agenda oficial. Aunque el Gobierno, a través del Ministerio de Capital Humano, comunicó que va a apelar la medida cautelar que detuvo la aplicación de 83 artículos, incluidos los referidos al FAL, la entrada en vigor de los nuevos mecanismos para el pago de indemnizaciones quedó en suspenso. El sector empresario y los trabajadores evalúan sus próximos pasos ante la falta de definiciones judiciales.

Creamos el FAL; esta es plata que, como empresa, ustedes tenían que pagarle al Gobierno, al Tesoro, y ahora les decimos que constituyan un fondo de reserva para eventuales despidos (Caputo)

En una presentación ante la Bolsa de Comercio de Rosario, el ministro Luis Caputo defendió el FAL como instrumento para que las empresas prevean el costo de una desvinculación sin desestabilizar sus cuentas: “Creamos el FAL; esta es plata que, como empresa, ustedes tenían que pagarle al Gobierno, al Tesoro, y ahora les decimos que constituyan un fondo de reserva para eventuales despidos. Si no hay despidos, igual hay un beneficio, que es el desarrollo del mercado de capitales”, dijo.

Desde el sector empresarial y de los trabajadores, la reacción combina expectativas y cautela frente a los cambios propuestos. Coinciden en que el acceso a un fondo propio puede ofrecer alternativas financieras ante la volatilidad del mercado laboral, mientras que operadores bursátiles resaltan el impacto positivo que podría tener sobre la liquidez y la dinámica del mercado de capitales local.

Plazos y avances en la reglamentación

El proceso para reglamentar el Fondo de Asistencia Laboral sigue su curso a pesar del litigio judicial. Según pudo saber Infobae, el regulador bursátil -la Comisión Nacional de Valores (CNV)- continúa trabajando en la definición de los instrumentos legales y operativos que regularán el funcionamiento del fondo, para brindar certidumbre tanto a empleadores como a trabajadores.

Entre los actores más implicados figuran los Agentes de Liquidación y Compensación (ALyC), que siguen de cerca el desarrollo normativo. Referentes del sector, en diálogo reservado con Infobae, calificaron la cautelar como una “traba política” y consideraron que la CNV debe avanzar en la reglamentación de manera independiente a la resolución judicial. Destacaron que los plazos fijados por la Ley 27.082 exigen que el esquema esté operativo para el 1 de junio, lo que incrementa la presión sobre los operadores.

El 20 de marzo, el presidente de la CNV, Roberto E. Silva, encabezó una reunión con representantes de fondos comunes de inversión (FCI), fiduciarios financieros, agencias de liquidación y compensación, la Cámara de Agentes de Bolsa, la Cámara Argentina de Fideicomisos y Fondos de Inversión Directa en Actividades Productivas y la Cámara Argentina de Fondos Comunes de Inversión.

La CNV se comprometió a publicar en los próximos 15 días una resolución parcial en el Boletín Oficial, lo que permitirá a los FCI procedimiento automático de la CNV para cumplir con los plazos previstos.

Los parámetros que trascendieron estipulan que los fondos y fideicomisos no podrán cobrar más del 1% por honorario de administración total. Además, se estipula que el 80% de las carteras deberá invertirse en títulos soberanos y, según agentes del mercado, no se autorizaría la inversión en Cedears. Representantes de ALyC estiman que la inyección de capital en el mercado de capitales podría situarse entre USD 2.500 millones y USD 5.000 millones por año.

ECONOMIA

Carlos Melconian: “Los mismos bancos que celebran el Argentina Week escriben informes desconfiando de la Argentina”

Carlos Melconian señaló hoy que un problema básico de la política económica del gobierno es que no logra generar confianza y descartó que los economistas profesionales que, como él, critican la política cambiaria del gobierno, estén propiciando una devaluación.

A diferencia de países como Uruguay y Chile, que tienen 20 años o más de programas económicos y políticas cambiarias afianzadas e inflación baja, señaló el economista en diálogo con radio Mitre, “la Argentina no tiene un régimen cambiario definitivo, no tiene un precio (del dólar) definitivo. Y nadie quiere devaluar para mejorar la productividad; basta de decir esas mentiras, nadie quiere defender ineficientes en la Argentina devaluando. Una cosa es cuando le hablan a Kicillof y a quienes gobernaron 50, 40 o 70 años la Argentina. Otra cosa es cuando hablamos profesionales en serio. Que no nos corran más con eso de la productividad y de qué les da ganas de dar patadas en el culo. Que se dediquen a tener un programa y reganar la confianza, así la gente deja de comprar 2.500 millones de dólares por mes. Argentina tiene un problema gravísimo de confianza, por su prontuario y gran parte porque está perdiendo la confianza, porque no tiene horizonte”.

A Melconian le hicieron escuchar las recientes palabras del ministro de Economía, Luis Caputo, que en la Bolsa de Comercio de Rosario dijo que “a los que piden devaluar me dan ganas de cagarlos a patadas en el culo” y le pidieron un comentario al respecto.

“No soy de responder en público a esas cosas”, respondió el economista, quien dijo mantener hace más de 30 años “un diálogo serio con gente muy razonable y profesional y no conozco realmente ningún economista profesional que como propuesta esté hablando de devaluar”.

Ahí pidió distinguir entre “países como Chile u Uruguay, donde el tipo de cambio está afianzado, tiene 20 años de programa, donde el tipo de cambio puede subir y bajar, flota, y un programa como el de la Argentina, que todavía no rompió el cascarón, pero (al que) no le conviene meterse en un problema de queda o atraso del tipo de cambio. Ningún profesional serio tiene como propuesta devaluar, sino que se pide un programa integral, que el gobierno no tiene”. Y acotó: “a mí me gustaría cagar a patadas en el culo a tantos, que no tiene que ver con devaluar”.

Eso sí, Melconian consideró “malo” que el tipo de cambio (el precio del dólar) “no acompañe los precios relativos”. Haber reducido la inflación de niveles del 300 a 25 o 30% anual, señaló, es meritorio, “pero todavía es inflación”. La reconstrucción económica, prosiguió, puede llevar 10, 15, 20 años. “Este gobierno no va resolver esos problemas, pero puede dejar un legado”. Mientras tanto, señaló, con la inflación en niveles mensuales de 2 a 3% “los precios de salarios, tarifas, no pueden atrasarse contra la inflación. Es un problema que el gobierno tiene que admitir. Nadie quiere inflación, pero los salarios, tarifas, tipo de cambio, si la inflación sigue y no se mueven, saltan como un resorte después”.

Cuando Milei asumió, recordó el economista, el tipo de cambio oficial estaba, a valores de hoy, a $1.300 y (también a valores de hoy), el gobierno decidió llevarlo a 1.900/200 pesos. “Lo hizo él, no nosotros”.

Según Melconian, “la Argentina no tiene régimen cambiario ni monetario definitivos, no tiene un precio (del dólar) definitivo y nadie quiere devaluar para mejorar la productividad. Basta de decir esas mentiras, nadie quiere defender ineficientes en la Argentina devaluando. Una cosa es cuando le hablan a Kicillof y a quienes gobernaron 50, 40 o 70 años la Argentina. Otra cosa cuando hablamos profesionalmente en serio. Que no nos corran más con eso de la productividad y de qué les da ganas de dar patadas en el culo. Que se dediquen a tener un programa y reganar la confianza, así la gente deja de comprar USD 2.500 millones por mes, porque Argentina tiene un problema gravísimo de confianza; gran parte por su prontuario y gran parte porque está perdiendo la confianza, porque no tiene horizonte; es importante ratificar convicciones, pero hay que hacer los cambios necesarios”.

NOTICIA EN DESARROLLO

Show de Guillermo Barros Schelotto: de la ira por ser expulsado a la confusión con un periodista en la conferencia

Pensó que estaba intoxicado y recibió un diagnóstico que le cambió la vida

Mike Rowe doubles down after blasting Kimmel’s ‘tone-deaf’ plumber jokes

Luego de ser echado por Sandra Pettovello, habló el exjefe de Gabinete de Capital Humano: «No cometí ningún acto ajeno a la ley»

El avance del pollo y del cerdo compensa la reducción del consumo de carne vacuna en la dieta argentina

Si soñás con alguien que no ves hace años, puede ser una señal que no esperabas

El Gobierno reevalúa la estrategia de comunicación por el caso Adorni y mide el impacto en la imagen de Milei

Milei se pone al frente de la defensa de Adorni y lo suma a un acto por Malvinas en una nueva muestra de respaldo

Oriana Sabatini sorprendió al elegir a una famosa como madrina de Gia, su hija con Paulo Dybala

La Armada sorteará 30 lugares en el buque que escoltará la salida de la Fragata Libertad: cómo anotarse

POLITICA2 días ago

POLITICA2 días agoMilei se pone al frente de la defensa de Adorni y lo suma a un acto por Malvinas en una nueva muestra de respaldo

- CHIMENTOS2 días ago

Oriana Sabatini sorprendió al elegir a una famosa como madrina de Gia, su hija con Paulo Dybala

- POLITICA2 días ago

La Armada sorteará 30 lugares en el buque que escoltará la salida de la Fragata Libertad: cómo anotarse