ECONOMIA

El Gobierno espera un dato clave que mostrará si la economía continúa en recesión, a días de las elecciones legislativas

EFE/ Enrique García/Archivo

El propio presidente Javier Milei reconoció que la economía se estancó, aunque encuentra la causa en la embestida de la oposición en el Congreso. A cinco días de las elecciones legislativas, este miércoles el Indec dará a conocer el Estimador Mensual de Actividad Económica (EMAE) de agosto, un dato clave para saber si continúa la recesión o hubo un leve rebote, como anticiparon algunos informes de consultoras privadas.

Durante los primeros seis meses del año, para los analistas, la economía estuvo en recesión, ya que en términos técnicos ello sucede cuando por dos trimestres consecutivos el acumulado de tres meses arroja una variación intermensual negativa. Y eso fue lo que pasó. En enero, la actividad tuvo una variación intermensual negativa del 0,1% y si bien en febrero repuntó a 0,7%, en marzo cayó con más fuerza (-1,7%). Una tendencia que no continuó en abril -cuando hubo una variación positiva de 1,2%-, pero sí en mayo (-0,2%) y junio (-0,6%).

Ahora para el tercer trimestre del año, solo se cuenta con el dato de julio en donde el EMAE tuvo la menor caída intermensual del año, con 0,1%, pero a la vez la menor recuperación interanual (2,9%)). Con el dato que dé a conocer el mañana, ya podrá precedirse con mayor certeza el panorama del trimestre. En la consultora Analytica adelantan que la economía habría crecido 0,1% respecto del mes anterior.

“El Índice Líder de Actividad de Analytica (ILA) estima que la actividad aumentó 0,1% en agosto, estableciendo un escenario de estancamiento”, marcaron en el informe. A raíz de un comportamiento heterogéneo de sectores: mientras que metalúrgicos, automotriz y los vinculados al sector externo crecieron otros como la construcción, la industria cárnica e indicadores relacionados al consumo comenzaron a mostrar caída.

En caso de confirmarse, quien terminará de definir si la recesión continúa o no será el dato de septiembre, un mes que estuvo cargado de volatilidad en el plano cambiario luego de la derrota por 13 puntos porcentuales (p.p.) de La Libertad Avanza (LLA) en la provincia de Buenos Aires, pero también por la medida de retenciones cero que explicó la balanza comercial positiva por casi USD 1.000 millones.

En el informe de la consultora Qualy, en septiembre, la producción del sector automotriz creció un 5,8% respecto de agosto, pero cayó un 5% frente al mismo mes de 2024, lo que marcó la tercera baja consecutiva. En ese escenario, las ventas de concesionarios se dispararon 22% interanual a causa de la mayor disponibilidad de unidades importadas.

También hubo algunas luces verdes en la construcción aunque lejos de los picos del sector. “Según el Índice Construya, que mide la venta de insumos al sector privado, la actividad registró un crecimiento interanual y respecto al mes anterior, revirtiendo dos meses consecutivos de caída. Sin embargo, este repunte es frágil, ya que los despachos de cemento se mantuvieron casi un 8% por debajo del máximo alcanzado a mitad de año”, comentaron en el informe.

Mientras tanto, la industria de las pequeñas y medianas empresas (pymes) y sus ventas continúan en negativo, con caídas intermensuales de 1,8% y 2% respectivamente que encuentra su principal causa en la pérdida del poder adquisitivo, variable que podría determinar el apoyo o no al Gobierno en las próximas elecciones y, con ello, al éxito del programa económico.

Fue la directora del Fondo Monetario Internacional (FMI), Kristalina Georgieva, quien lo puso en esos términos cuando afirmó: “La Argentina está llevando adelante un programa de ajuste muy drástico. El éxito va a depender de lograr que la gente acompañe”.

Y es que tras la derrota en las elecciones de septiembre, donde Fuerza Patria obtuvo el 47,28%, se puso sobre la mesa que la causa estaba en la pérdida del poder adquisitivo de los bonaerenses. Una situación que ejemplifica el informe de Equilibra en donde habla de “la raíz del desencanto”.

jubilados fueron los más afectados, mientras que los asalariados privados formales lograron una recuperación plena.

De acuerdo con el análisis de la consultora, los ingresos durante la gestión de Milei tuvieron una primera trayectoria en “V”, de caída del 19% hasta febrero de 2024 y repunte, pero desde marzo se estancaron, e incluso llegaron a contraerse. Así, concluyen que en lo que va de la gestión Milei, los asalariados privados y públicos registrados, y jubilados sufrieron, en promedio, una pérdida acumulada equivalente a 2 meses de ingresos. Cuando en el mandato de Mauricio Macri fue de 1,2 meses y estuvieron en la previa de los comicios con una tendencia de recuperación.

“La estabilidad o caída del ingreso real y empleo formal configuran un riesgo electoral para el gobierno. La trayectoria en curso —caída profunda, recuperación parcial y estancamiento— podría ser una “raíz del desencanto”: la sociedad aceptó el ajuste esperando una mejora, pero al no verla se vuelve al descontento. Las elecciones del 26/10 dirán“, concluyeron.

ECONOMIA

El Tesoro enfrenta una prueba clave: vencen más de $40 billones en diciembre y faltan fondos líquidos

Tras refinanciar el 96,48% de los compromisos que vencían en la última licitación de noviembre, el Gobierno enfrenta en diciembre vencimientos de deuda en pesos que superan los $40 billones, una cifra que representa uno de los mayores desafíos financieros del año. Sin embargo, el dato esconde que más de la mitad de lo que vence corresponde a endeudamiento intra sector público, lo que modifica la complejidad del panorama inmediato.

Frente a este escenario, consultoras privadas estimaron que aproximadamente $14 billones de esos vencimientos están en manos de inversores privados. El resto se vincula con organismos públicos o entidades controladas por el propio sector estatal, lo que suele derivar en operaciones de canje o renovación automática de los títulos.

El Tesoro llega a diciembre con apenas $4 billones de depósitos en moneda nacional en el Banco Central, mientras que los compromisos exponen la necesidad de sumar liquidez estacional cercana a $2,8 billones, según cálculos privados. Los pagos de aguinaldos amplifican la presión sobre las cuentas públicas. Parte de los desafíos del último mes del año radica en la combinación entre mayores necesidades de efectivo y un eventual resultado fiscal negativo.

Los compromisos exponen la necesidad de sumar liquidez estacional cercana a $2,8 billones, según cálculos privados

El Ministerio de Economía cuenta con $15 billones extra depositados en el Banco Nación. Sin embargo, esos fondos no son de uso inmediato porque están colocados en títulos o créditos, por lo cual requieren una operatoria financiera previa si se decide acudir a ellos.

Ante este marco de reservas administradas, las alternativas para transformar esos activos en liquidez pasan por vender los títulos públicos en cartera o solicitar un pase activo al Banco Central colocando esos instrumentos como garantía.

Este escenario podría evitarse en caso de que el secretario de Finanzas, Alejandro Lew, logre una tasa de refinanciamiento cercana al 100%. Para ello, analistas anticipan que podría continuar con el desarme del apretón monetario vía baja de encajes bancarios o, si no, debería ofrecer una mayor tasa de interés en la subasta del 11 de diciembre para evitar la liberación de pesos al mercado.

“El Gobierno antes de la licitación seguirá flexibilizando encajes para tener más margen. Otras opciones son transferir pesos del superávit fiscal al BCRA, o que el BCRA salga a comprar reservas para inyectar liquidez. Esto último parece más difícil por el nivel del tipo de cambio”, analizó el economista Federico Machado.

En la subasta de la semana pasada Finanzas consiguió un refinanciamiento de casi el 100% del total que operaba en el mercado. El proceso no requirió incentivos significativos, una señal que algunos actores interpretaron como un indicio de confianza renovada en los instrumentos de deuda en pesos.

Es un buen resultado refinanciar prácticamente la totalidad de los vencimientos sin ofrecer premios significativos y consolidando la confianza del mercado en los instrumentos de deuda en pesos (Aurum Valores)

“Es un buen resultado refinanciar prácticamente la totalidad de los vencimientos sin ofrecer premios significativos y consolidando la confianza del mercado en los instrumentos de deuda en pesos (dada la marcada reducción en la colocación de dólar linked) y que las medidas sobre encajes y un menú con opciones de más corto plazo también hayan ayudado”, evaluó Aurum Valores.

La estrategia del equipo económico incluyó ajustes en los encajes bancarios para mantener la demanda por instrumentos de deuda en pesos. Este enfoque permitió que el Tesoro solo necesitara utilizar $0,5 billones depositados en el Banco Central para cancelar los vencimientos.

Según Rava Bursátil, “la licitación de deuda del Tesoro resultó exitosa, renovando casi la totalidad de los vencimientos y logrando una desindexación de los instrumentos. Este resultado consolida la normalización de la curva de pesos, en un contexto de mayor optimismo derivado de las elecciones legislativas”.

Desde Adcap, destacaron que la demanda fue favorecida por la baja de tasas simultáneas y alivio en encajes, que elevó los pesos excedentes en búsqueda de rendimiento. “Hubo premio en tasas fijas, Tamar y dólar linked, no así en CER, que cortaron prácticamente en línea con el secundario”, consignó la firma.

Al analizar la estructura de los vencimientos y la duración de los instrumentos emitidos, Porfolio Personal Inversiones (PPI) puntualizó que “lograr un roll over cercano al 100% y emitir instrumentos de mayor plazo requirió ofrecer tasas ligeramente más altas que las del mercado secundario”. Los datos muestran que el plazo medio volvió a ubicarse por encima de los seis meses.

Durante la última subasta, el plazo promedio de los instrumentos colocados ascendió a 183 días, lo que permitió cerrar noviembre con un promedio general de 215 días de duración. PPI atribuyó la decisión de extender plazos a la combinación de menor incertidumbre política tras las elecciones y cierta estabilidad cambiaria, factores que reactivaron el apetito de los inversores por posiciones más largas en instrumentos en pesos.

El plazo medio de la nueva deuda volvió a ubicarse por encima de los seis meses (PPI)

Entre los factores operativos más mencionados, la reducción de simultáneas -del 22% al 20%- y lod ajustes en encajes permitieron absorber liquidez excedente del mercado, mientras que las tasas reconocidas en la última licitación, en particular en los instrumentos a tasa fija, reflejaron la búsqueda de posiciones de corto plazo antes de fin de año.

Datos de Max Capital muestran que al 20 de noviembre, el Tesoro mantenía $4,3 billones, por lo cual resultaba esencial asegurar un rollover elevado en la última licitación de noviembre. Ese nivel se habría reducido tras la última licitación.

Para la próxima colocación de diciembre, los vencimientos con tenedores privados alcanzan unos $14 billones. Según los analistas de la ALyC, en esa instancia podría observarse una menor demanda relacionada con la incrementada necesidad de liquidez estacional, lo que forzaría al Estado a convalidar tasas de interés superiores.

La situación del Tesoro en el último mes del año involucra decisiones clave respecto del uso de los depósitos disponibles y la operatoria necesaria para movilizar recursos del Banco Nación, con una atención creciente sobre la capacidad del sector público para reciclar su deuda y administrar el flujo de caja sin generar presión extra sobre el mercado monetario.

La escala salarial completa de los trabajadores bancarios para diciembre 2025. Cuál fue el aumento de sueldo convenido en paritarias y de cuánto es el bono

01/12/2025 – 06:40hs

Sin dudas los trabajadores bancarios dentro de convenio atravesaron mejor que muchos otros el 2025 en cuanto a aumentos salariales se refiere. Con el mecanismo adoptado a fin del año pasado, cada aumento de sueldo equiparó el salario de la actividad con la inflación oficial, superando el 1% mensual de «techo» que pedía el Gobierno. A la vez, con el abultado bono por el Día del Bancario, mejoran fuertemente su poder adquisitivo. En diciembre, cobrarán también el medio aguinaldo final de 2025.

Los detalles clave del último acuerdo paritario de los bancarios, que mantuvo a los trabajadores de este rubro por encima de la inflación oficial, y cuánto deberían percibir este mes por básico y medio aguinaldo.

Última paritaria de bancarios

La Asociación Bancaria (AB) que dirige Sergio Palazzo, y las cámaras del sector (ABAPPRA, ADEBA, ABA y el Banco Central) cerraron una nueva actualización salarial para sus afiliados, correspondiente al mes de noviembre (que se paga en diciembre) El aumento llevó al haber básico de la actividad a casi $2 millones.

Como cada mes, la paritaria bancaria se actualizó en función del incremento que tuvo el mes anterior el Índice de Precios al Consumidor (IPC) que elabora el Instituto Nacional de Estadística y Censos (INDEC) Como en octubre la inflación avanzó 2,3% intermensual, esa fue la suba salarial que obtuvieron los trabajadores bancarios dentro de convenio.

En ese marco, La Bancaria confirmó los siguientes parámetros para la liquidación salarial de noviembre:

- Salario inicial bancario de noviembre 2025: $1.959.956,26 (incluye ROE)

- Monto Mínimo Día del Bancario/a: $1.747.233,21

Este monto constituye el nuevo piso para el ingresante, e impacta proporcionalmente en todas las categorías de la escala salarial. La actualización pactada se aplicará sobre todas las compensaciones de los bancarios, tanto remunerativas como no remunerativas, e incluye todos los adicionales convencionales y no convencionales.

De esta manera también, los trabajadores de bancos en la Argentina acumularon al menos 31,3% de aumento interanual en noviembre y 24,8% en los primeros 10 meses de 2025.

Escala salarial de diciembre 2025

Con el aumento confirmado, la siguiente es la escala salarial difundida por La Bancaria para los sueldos de noviembre 2025 (que se pagan en diciembre) En función de esos valores se estimó también el medio aguinaldo de diciembre, interpretado como el 50% de la remuneración devengada en el último mes.

Rama Administrativa

- Inicial $1.959.956,26 + aguinaldo de $979.978,13

- 1 Año $1.959.956,26 + aguinaldo de $979.978,13

- 2 Años $1.959.956,26 + aguinaldo de $979.978,13

- 3 Años $1.959.956,26 + aguinaldo de $979.978,13

- 4 Años $1.959.956,26 + aguinaldo de $979.978,13

- 5 Años $1.962.502,19 + aguinaldo de $981.251,09

- 6 Años $1.965.047,12 + aguinaldo de $982.523,56

- 7 Años $1.967.593,04 + aguinaldo de $983.796,52

- 8 Años $1.970.137,97 + aguinaldo de $985.068,98

- 9 Años $1.972.683,90 + aguinaldo de $986.341,95

- 10 Años $1.975.229,82 + aguinaldo de $987.614,91

- 11 Años $1.977.775,75 + aguinaldo de $988.887,88

- 12 Años $1.980.320,68 + aguinaldo de $990.160,34

- 13 Años $1.982.865,59 + aguinaldo de $991.432,80

- 14 Años $1.985.411,40 + aguinaldo de $992.705,70

- 15 Años $1.987.957,22 + aguinaldo de $993.978,61

- 20 Años $2.006.755,61 + aguinaldo de $1.003.377,81

- 25 Años $2.260.483,33 + aguinaldo de $1.130.241,67

- 30 Años $2.387.347,19 + aguinaldo de $1.193.673,59

- 35 Años $2.502.677,97 + aguinaldo de $1.251.338,99

- 2° Jefe Div. de 3a. $2.260.483,33 + aguinaldo de $1.130.241,67

- 2° Jefe Div. de 2a. $2.387.347,19 + aguinaldo de $1.193.673,59

- 2° Jefe Div. de 1a $2.502.677,97 + aguinaldo de $1.251.338,99

- Jefe Div. de 3a $2.629.541,83 + aguinaldo de $1.314.770,92

- Jefe Div. de 2a $2.883.269,55 + aguinaldo de $1.441.634,77

- Jefe Div. de 1a. $3.010.133,41 + aguinaldo de $1.505.066,71

- 2° Jefe Dep. de 3a $3.263.861,13 + aguinaldo de $1.631.930,56

- 2° Jefe Dep. de 2a $3.379.191,91 + aguinaldo de $1.689.595,96

- 2° Jefe Dep. de 1a. $3.506.055,77 + aguinaldo de $1.753.027,88

- Jefe Dep. de 3a. $3.759.783,49 + aguinaldo de $1.879.891,75

- Jefe Dep. de 2a. $4.013.511,21 + aguinaldo de $2.006.755,60

- Jefe Dep. de 1a $4.267.238,93 + aguinaldo de $2.133.619,46

- Jefe Ppal. de Dpto. $4.636.297,44 + aguinaldo de $2.318.148,72

- SubGte. Deptal de 3a $5.016.889,02 + aguinaldo de $2.508.444,51

- SubGte. Deptal de 2a. $5.362.881,36 + aguinaldo de $2.681.440,68

- SubGte. Deptal de 1a. $5.639.675,24 + aguinaldo de $2.819.837,62

Rama Maestranza

- Inicial $1.959.956,26 + aguinaldo de $979.978,13

- 1 año $1.959.956,26 + aguinaldo de $979.978,13

- 2 años $1.959.956,26 + aguinaldo de $979.978,13

- 3 años $1.959.956,26 + aguinaldo de $979.978,13

- 4 años $1.959.956,26 + aguinaldo de $979.978,13

- 5 años $1.959.956,26 + aguinaldo de $979.978,13

- 6 años $1.959.956,26 + aguinaldo de $979.978,13

- 7 años $1.959.956,26 + aguinaldo de $979.978,13

- 8 años $1.959.956,26 + aguinaldo de $979.978,13

- 9 años $1.959.956,26 + aguinaldo de $979.978,13

- 10 años $1.959.956,26 + aguinaldo de $979.978,13

- 11 años $1.959.956,26 + aguinaldo de $979.978,13

- 12 años $1.959.956,26 + aguinaldo de $979.978,13

- 13 años $1.959.956,26 + aguinaldo de $979.978,13

- 14 años $1.959.956,26 + aguinaldo de $979.978,13

- 15 años $1.959.956,26 + aguinaldo de $979.978,13

- 16 años $1.556.965,56 + aguinaldo de $778.482,78

- 17 años $1.603.097,87 + aguinaldo de $801.548,94

- 18 años $1.626.164,03 + aguinaldo de $813.082,02

- 19 años $1.660.763,26 + aguinaldo de $830.381,63

- 20 años $1.706.895,57 + aguinaldo de $853.447,79

- 25 años $1.764.560,96 + aguinaldo de $882.280,48

- 30 años $1.868.358,67 + aguinaldo de $934.179,33

- 35 años $1.914.490,98 + aguinaldo de $957.245,49

- Jefe de Equipo de 3a. $1.706.895,57 + aguinaldo de $853.447,79

- Jefe de Equipo de 2da. $ 1.764.560,96 + aguinaldo de $882.280,48

- Jefe de Equipo de 1ra. $ 1.868.358,67 + aguinaldo de $934.179,33

- Sub-Jefe taller de 3ra. $ 1.914.490,98 + aguinaldo de $957.245,49

- Sub-Jefe taller de 2da. $ 1.926.024,06 + aguinaldo de $963.012,03

- Sub- Jefe taller de 1ra. $ 1.983.689,45 + aguinaldo de $991.844,72

- Jefe taller de 3ra. $1.995.222,53 + aguinaldo de $997.611,27

- Jefe taller de 2da. $2.041.354,84 + aguinaldo de $1.020.677,42

- Jefe taller de 1ra. $2.087.487,15 + aguinaldo de $1.043.743,57

- Supervisor de taller de 3ra. $2.122.086,39 + aguinaldo de $1.061.043,20

- Supervisor de taller de 2da. $2.191.284,86 + aguinaldo de $1.095.642,43

- Supervisor de taller de 1ra. $2.306.615,64 + aguinaldo de $1.153.307,82

- Subcapataz Gral $2.502.677,97 + aguinaldo de $1.251.338,99

- Capataz Gral $2.721.806,46 + aguinaldo de $1.360.903,23

Rama Ordenanza

- Inicial $1.959.956,26 + aguinaldo de $979.978,13

- 1 año $1.959.956,26 + aguinaldo de $979.978,13

- 2 años $1.959.956,26 + aguinaldo de $979.978,13

- 3 años $1.959.956,26 + aguinaldo de $979.978,13

- 4 años $1.959.956,26 + aguinaldo de $979.978,13

- 5 años $1.959.956,26 + aguinaldo de $979.978,13

- 6 años $1.959.956,26 + aguinaldo de $979.978,13

- 7 años $1.959.956,26 + aguinaldo de $979.978,13

- 8 años $1.959.956,26 + aguinaldo de $979.978,13

- 9 años $1.959.956,26 + aguinaldo de $979.978,13

- 10 años $1.959.956,26 + aguinaldo de $979.978,13

- 11 años $1.959.956,26 + aguinaldo de $979.978,13

- 12 años $1.959.956,26 + aguinaldo de $979.978,13

- 13 años $1.959.956,26 + aguinaldo de $979.978,13

- 14 años $1.959.956,26 + aguinaldo de $979.978,13

- 15 años $1.959.956,26 + aguinaldo de $979.978,13

- 16 años $1.522.366,32 + aguinaldo de $761.183,16

- 17 años $1.556.965,56 + aguinaldo de $778.482,78

- 18 años $1.591.564,79 + aguinaldo de $795.782,40

- 19 años $1.614.630,95 + aguinaldo de $807.315,47

- 20 años $1.637.697,10 + aguinaldo de $818.848,55

- 25 años $1.660.763,26 + aguinaldo de $830.381,63

- 30 años $1.683.829,42 + aguinaldo de $841.914,71

- 35 años $1.706.895,57 + aguinaldo de $853.447,79

- Subjefe serv. de 3ra $1.637.697,10 + aguinaldo de $818.848,55

- Subjefe serv. de 2da. $1.660.763,26 + aguinaldo de $830.381,63

- Subjefe serv. de 1ra. $1.683.829,42 + aguinaldo de $841.914,71

- Jefe serv. de 3ra $1.706.895,57 + aguinaldo de $853.447,79

- Jefe serv. de 2da. $1.729.961,73 + aguinaldo de $864.980,86

- Jefe serv. de 1ra $1.764.560,96 + aguinaldo de $882.280,48

- Superv. Serv. de 3ra. $1.787.627,12 + aguinaldo de $893.813,56

- Superv. Serv. de 2da. $1.833.759,43 + aguinaldo de $916.879,71

- Superv. Serv. de 1ra. $1.868.358,67 + aguinaldo de $934.179,33

- Submay. Espec. de 3ra. $1.926.024,06 + aguinaldo de $963.012,03

- Submay. Espec. de 2da. $1.983.689,45 + aguinaldo de $991.844,72

- Submay. Espec. de 1ra. $2.087.487,15 + aguinaldo de $1.043.743,57

- Submayordomo Gral. $2.502.677,97 223 + aguinaldo de $1.251.338,99

- Mayordomo Gral.$2.929.401,86 225 + aguinaldo de $1.464.700,93

A estos valores se les agrega el bono por el Día del Bancario, que arranca en un mínimo de $1.708.032,46 y crece por categoría y antigüedad asta 2.537.028,10 en el caso más elevado de la escala (Subgerente departamental de primera). Ese plus se paga con los sueldos de octubre en el mes de noviembre todos los años.

También se suman los adicionales que correspondan, que en el caso de los bancarios, tienen los siguientes valores.

- Función Cajero $128.284,46

- Falla de Caja $224.826,17

- Falla de Caja Moneda Extranjera $64.361,14

- Título Secundario $21.891,27

- Título Terciario $50.910,66

- Título Universitario $76.365,59

- Zona Patagónica, La Pampa $356.374,64

- Zona Patagónica, Partido de Patagones (Bs. As.), Río Negro y Neuquén $390.315,35

- Zona Patagónica, Chubut, Sta Cruz, T. del Fuego y Antártica e Is del Atlántico Sur $458.196,77

- Guardería $325.745,33

- Gastos de Conectividad: diario de $ 2.233, más de 4 días semanales $ 20.095, y monto mensual $49.112

En diciembre los bancarios agremiados cobrarán el sueldo básico de su categoría, con el incremento de 2,3%, y el medio aguinaldo de diciembre, más los adicionales.

iprofesional, diario, noticias, periodismo, argentina, buenos aires, economía, finanzas,

impuestos, legales, negocios, tecnología, comex, management, marketing, empleos, autos, vinos, life and style,

campus, real estate, newspaper, news, breaking, argentine, politics, economy, finance, taxation, legal, business,

technology, ads, media,bancario,la bancaria,sueldo,salario,escala salarial,aguinaldo

ECONOMIA

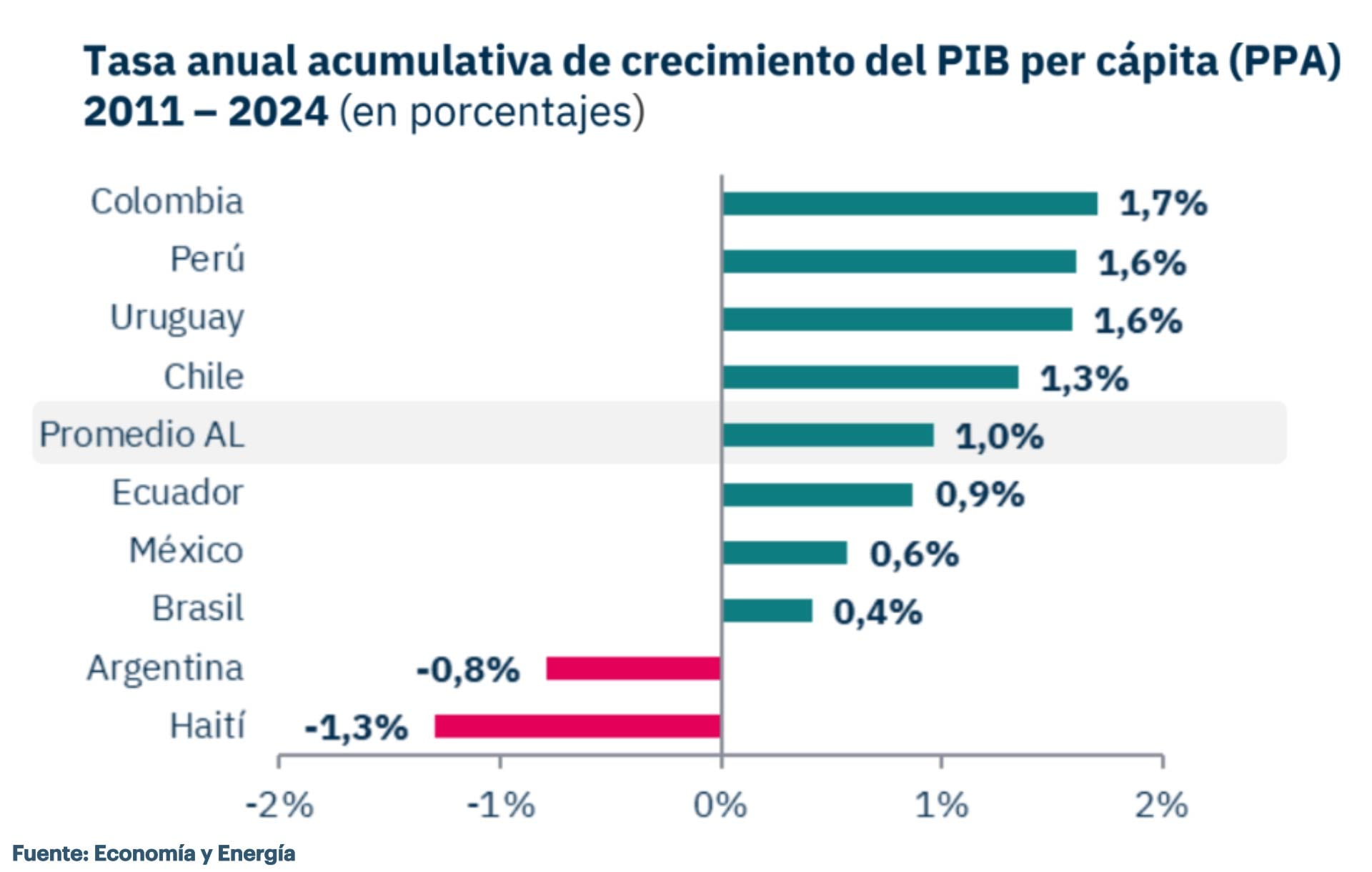

Entre los peores de América Latina: desde 2011, solo el PBI por habitante de Haití cayó más que el de la Argentina

REUTERS/Jean Feguens Regala

“En 2011, Argentina era el país con mayor PBI per cápita de América Latina. Trece años después retrocede posiciones y queda por detrás de Chile, Uruguay y Panamá. Entre 2011 y 2024, el ingreso por habitante se redujo en un 9,8%, retornando a niveles similares a los de 2007”.

Así dice el último informe mensual de la consultora Economía y Energía, según el cual “la caída argentina es comparable a la de economías pobres o frágiles a nivel mundial que atravesaron crisis humanitarias severas. En contraste, incluso países con elevados niveles de informalidad o violencia —como El Salvador, Nicaragua, Bolivia y Colombia— registraron incrementos del ingreso durante el mismo período”.

De hecho, precisa el informe, el mal desempeño relativo de la economía argentina respecto al resto de los países se dio en el marco de una trayectoria poco satisfactoria de la región en general, con un PIB per cápita que creció sólo al 1% anual entre 2011 y 2024.

La Argentina es el único país grande de la región cuyo ingreso por habitante es hoy menor al de hace más de una década

En ese lapso precisa, el PBI per cápita argentino se redujo a un ritmo del 0,8% anual, para encogerse entre 2011 y 2024 un 9,8 por ciento. Tomando una selección de países vecinos y Haití, solo esta, la nación más pobre del Hemisferio Occidental, asolada por sangrientos conflictos internos y arrasadores desastres naturales, como este mismo año el Huracán Melissa, tuvo entre 2011 y 2024 una evolución económica y del ingreso medio más desfavorable.

Aunque no hay mención al caso de Venezuela, cuya econoía se desplomó más o menos desde el punto de partida que toma el informe, la caída del PBI per capita en el país caribeño fue atenuada por el masivo exilio de venezolanos ante la dictadura chavista.

“Las tres economías más grandes de América Latina (Brasil, México y Argentina) fueron las de peor desempeño con la excepción de Haití, aunque sólo nuestro país registró un retroceso en términos absolutos. En este sentido, la Argentina es el único país grande de la región cuyo ingreso por habitante es hoy menor al de hace más de una década. Aun así, se mantiene dentro del cuartil superior de ingreso por habitante en la región”, dice un pasaje del informe.

A pesar de eso, aclara Economía y Regiones, que encabeza el economista y experto en Energía Nicolás Arceo, quien integró el equipo económico del actual gobernador bonaerense, Axel Kicillof y fue también director financiero de YPF, aclara que la Argentina es todavía un país de ingresos medios. Pero -agrega- “es uno de los pocos casos cuyo PBI per cápita se redujo en los últimos años, junto a los países en situaciones de conflicto y los de menor ingreso”.

De hecho, como muestra uno de los gráficos del informe, entre 2011 y 2024 la media y la mediana regional se desplazaron hacia arriba, mientras la Argentina retrocedió. “Ello no se debe tanto al crecimiento en el resto de las economías que fue modesto, sino al estancamiento secular de nuestro país”, explica el informe.

Además, prosigue, ”a diferencia de las economías que se vieron afectadas por conflictos armados, colapsos institucionales o emergencias humanitarias, el descenso argentino refleja un proceso económico autónomo vinculado al persistente desequilibrio en su sector externo, el cual se hizo patente a partir de 2011 con el establecimiento de las restricciones cambiarias”.

En cuanto a contexto y funcionamiento de la economía internacional, la consultora señala que el desplazamiento de buena parte de la industria manufacturera al este de Asia afectó a las economías que habían logrado un grado significativo de industrialización (entre las que se contaría la Argentina) y benefició relativamente a aquellas basadas casi exclusivamente en producciones primarias.

Pero también hay mérito local. “A ello se le sumaron las restricciones propias del país, que hicieron que el proceso de desindustrialización argentino haya sido de los más profundos (…) la dinámica de crecimiento en la Argentina se parece más a la de países como Lesotho, Haití, Congo o Timor-Leste que a la de Chile, Uruguay o Brasil”, dice el informe.

En un giro positivo, Economía y Energía también destaca la reciente mejora del tipo de cambio multilateral, que estima en niveles similares a los de principios de 2022 “pero aún 14% por debajo del promedio de los últimos 20 años”. Mientras, el tipo de cambio bilateral con EEUU “mostró una recuperación más marcada debido a la depreciación global del dólar desde la asunción de Trump, ubicándose en octubre un 4% por encima del promedio de las últimas dos décadas”.

Según el informe, la estabilidad financiera post-electoral es una oportunidad para eliminar restricciones cambiarias, mejorar aún más el tipo de cambio y acumular reservas. De no ocurrir así, advierte. “se incrementarán los problemas del entramado productivo local y se mantendrá la incertidumbre sobre la sostenibilidad del esquema económico en el largo plazo”.

Sucede, concluye, que la regularización del frente externo es una condición necesaria para comenzar a revertir el ciclo de decadencia en el que se encuentra sumida la economía argentina desde hace casi 15 años. De otra forma, el país seguirá descendiendo peldaños en el escenario regional y mundial”.

Accidents,Disasters,Natural Catastrophes,Disasters / Accidents,South America / Central America

La oposición acusa a Kicillof de incumplir con los acuerdos y se complica la posibilidad de aprobar el endeudamiento de la Provincia

Lo que no se vio del triunfo de Boca ante Argentinos Juniors: del llamado de Riquelme para felicitar a un jugador al termómetro de los hinchas

El Tesoro enfrenta una prueba clave: vencen más de $40 billones en diciembre y faltan fondos líquidos

Seguramente no lo sabes, pero Batman fue decisivo para que Spider-Man y Mary Jane se casaran

Un hombre acosó a una joven por 11 años: la secuestró y la violó en un búnker secreto que construyó inspirado en la serie «You»

Gideon Sa’ar, canciller de Netanyahu: “El antisemitismo moderno es una reacción al éxito de Israel”

ANSES confirmó aumento y bono de diciembre: cuánto cobran jubilados y beneficiarios de asignaciones

La polémica denuncia sobre Robertito Funes Ugarte por estafa: “Trató de no pagar la comisión a una trabajadora inmobiliaria por un departamento y la bloqueó”

Trump promete “suspender permanentemente la migración de todos los países del tercer mundo”

Wanda Nara involucrada en el escándalo de su abogado, Payarola, contó toda su verdad: “Yo fui…”

CHIMENTOS2 días ago

CHIMENTOS2 días agoWanda Nara involucrada en el escándalo de su abogado, Payarola, contó toda su verdad: “Yo fui…”

- CHIMENTOS3 días ago

¡Urgente! Internaron a Rocío Marengo por un problema en su embarazo de 8 meses: «Vieron cosas que preocuparon»

- POLITICA2 días ago

Patricia Bullrich lleva la disputa por el fútbol al Congreso y pone bajo la lupa a la conducción de la AFA