ECONOMIA

El Gobierno refinanció el 100% de los vencimientos por más de $20 billones y evitó inyectar pesos en el mercado

Luego de la vuelta a los mercados con la colocación de un bono en dólares por USD 1.000 millones a una tasa de 9,26%, este jueves la Secretaría de Finanzas enfrentó otro desafío en la plaza local: logró una tasa de refinanciamiento superior al 100% y evitó inyectar pesos en el sistema.

Originariamente, el Ministerio de Economía tenía compromisos por $40 billones, pero más de la mitad de lo que vence correspondía a endeudamiento intra sector público. Tras una serie de canjes, la cifra se redujo prácticamente a la mitad, lo que dejaba aproximadamente $14 billones en manos de privados y el resto en posesión del dependencias estatales.

Una vez más, el equipo económico decidió no liberar pesos al mercado. Se adjudicó un total de $21,27 billones, habiendo recibido ofertas por un total de $23,37 billones, lo que significo un roll over de 102,01%. “El resultado de hoy se enmarca en un contexto de alta demanda de dinero por la estacionalidad de fin de año, lo cual genera cierta incertidumbre del mercado respecto a la capacidad de refinanciar la totalidad de los vencimientos”, comentaron en la comunicación oficial.

En el menú que había ofrecido la Secretaría de Finanzas, a cargo de Leandro Lew, había Letra del Tesoro Nacional Capitalizable en pesos (LECAP) con vencimiento el 17 de abril, el 29 mayo y el 30 de noviembre de 2026; Bono del Tesoro Nacional Capitalizable en pesos (BONCAP) al 31 de mayo de 2027.

Letra del Tesoro Nacional en pesos a Tasa Tamar (LETAMAR) con vencimiento el 31 de agosto de 2026. Letra del Tesoro Nacional en pesos ajusta por CER a descuento (LECER) al 29 de mayo, 30 de noviembre de 2026. Además de Bono del Tesoro Nacional en pesos Cero Cupón con ajuste por CER (BONCER) al 31 de mayo de 2027 y al 30 de junio de 2028. Y Letra del Tesoro Nacional vinculada al Dólar Estadounidense cero cupón con vencimiento el 30 de abril de 2026. Para la LECAP de corto plazo, con vencimiento de 17 de abril de 2025, se adjudicaron $2,72 billones a 2,40% y 32,92% TIREA.

“Sin información completa que permita conocer los vencimientos de la fecha (el comunicado con los montos del canje no se publicó) reporta roll-over de 102,01%; implica vencimientos por $20,9 billones y financiamiento neto de $0,4 billones. Apostando a estirar plazos y sin ofrecer instrumentos a menos de 4 meses, esta vez la demanda se distribuyó sin concentrarse en los instrumentos más cortos; el de mayor VE colocado fue el BONCER TZX28 a 31 meses”, evaluó el economista Federico García Martínez.

En tal sentido, el analista remarcó que el plazo promedio ponderado de los instrumentos es el mayor desde la licitación del 29/01/2025. “Habiendo ofrecido instrumentos variados, resultó muy destacada la demanda de instrumentos CER, que explicaron el 50% de lo colocado (la mayor proporción desde la licitación del 11/04/2024, exceptuando aquellas en las que no ofreció tasa fija)”, sumó.

Cabe destacar que las expectativas de los especialistas no eran distintas a lo que terminó sucediendo. “Esperamos que el porcentaje de roll over sea cercano al 100%, no tiene mucho más margen ni para pagar ni para absorber pesos. Lo primero porque no cuenta con pesos en el Banco Central de la República Argentina (BCRA) depositados y lo segundo porque entramos en época de mayor demanda de pesos y por ende, baja de la demanda de activos en pesos”, destacó el economista de Eco Go, Lucio Garay Méndez.

Aunque destacó que si bien gran parte de los vencimientos buscan la letra a tasa fija de abril, había que estar atentos a cuánto se colocaba en el resto de los instrumentos. En particular, a un bono que ajusta por inflación que vence en 2028, es decir, luego de finalizado el mandato. “Sería una señal a prestar atención que coloquen deuda en pesos con semejante duración”, puntualizó.

Luego de la victoria en las elecciones legislativas, en la primera licitación, la Secretaría de Finanzas liberó cerca de $4,5 billones, lo que permitió una comprensión de las tasas. De esta manera, comenzó el afloje del “apretón monetario” que llevaron a cabo para llegar con el dólar “controlado” al 26 de octubre. Esta dinámica encareció el crédito al sector privado e impactó de lleno en la estrategia de negocios de las empresas.

Desde el triunfo del gobierno de Javier Milei en las elecciones legislativas, las tasas de interés experimentaron una comprensión de hasta 30 puntos porcentuales. Pasada la incertidumbre electoral, que produjo volatilidad cambiaria y monetaria, el costo del endeudamiento para empresas se redujo, a la par de los rendimientos de plazos fijos y fondos comunes de inversión, que hoy oscilan entre 20% y 30% anual.

A partir de finales de octubre, el equipo económico adoptó una serie de medidas para aflojar el apretón monetario que había impuesto antes de los comicios de medio término. La flexibilización de encajes, una baja de las tasas en las últimas licitaciones de deuda en pesos y una inyección controlada de liquidez en el mercado permitió que los porcentajes se reduzcan de forma considerable. Además, las decisiones se acompañaron con un límite más bajo para que los fondos comunes destinen sus recursos a cauciones bursátiles, reduciendo del 30% al 20% el margen permitido. Esto los obliga a canalizar una mayor proporción de sus inversiones hacia el sistema financiero.

ECONOMIA

De la mano de YPF, la empresa de servicios petroleros más importante del mundo se sumó al “Instituto Vaca Muerta”

El desarrollo de los recursos no convencionales en la provincia de Neuquén sumó un nuevo hito de colaboración institucional y técnica. El presidente y CEO de YPF, Horacio Marín, encabezó junto a Olivier Le Peuch, CEO de SLB, una visita oficial a las operaciones de Loma Campana, el activo de shale oil más relevante de la Argentina. El encuentro tuvo como eje central la revisión de los estándares operativos alcanzados en el núcleo de Vaca Muerta y la firma de un convenio de capacitación técnica para los trabajadores del sector.

Loma Campana se mantiene como el bloque de mayor productividad de la formación. Operado por YPF en asociación con la estadounidense Chevron desde el año 2013, este yacimiento representó el primer desarrollo de shale oil a gran escala en el país, marcando un punto de inflexión en la industria hidrocarburífera nacional. En este escenario, la comitiva técnica recorrió equipos de perforación y sets de fractura para evaluar el desempeño de la tecnología aplicada en el terreno.

Durante el recorrido, las autoridades de la petrolera de bandera compartieron los indicadores que consolidan la competitividad del área frente a otras cuencas internacionales. YPF reportó que su producción propia ya supera los 200.000 barriles diarios, alcanzando niveles de productividad comparables con operaciones de referencia en los Estados Unidos.

Uno de los datos centrales de la jornada fue la evolución del “lifting cost” en las operaciones “core« de la compañía, que actualmente se sitúa en torno a los 4,2 dólares por barril. Asimismo, el precio de “breakeven” (punto de equilibrio) se ubica en la zona de los 40 dólares, lo que otorga una mayor resiliencia a los proyectos frente a la volatilidad de los precios internacionales del crudo. En este sentido, es importante recordar que el precio internacional del barril de crudo hoy supera los USD 100, presionado por el conflicto bélico en Medio Oriente.

En términos de optimización de procesos, la empresa registró avances significativos en un período de tres años. Entre enero de 2023 y enero de 2026, la velocidad de perforación se incrementó en un 66%, mientras que la velocidad de fractura mostró una mejora del 61%. Estos resultados han sido vinculados directamente al aporte de soluciones tecnológicas de perforación y completación de pozos provistas por SLB en su participación como socio estratégico.

La presencia de Olivier Le Peuch en territorio argentino subraya la importancia estratégica de Vaca Muerta en el mapa energético mundial. Le Peuch, quien lidera SLB desde agosto de 2019, cuenta con una trayectoria de 35 años en la firma, habiendo ocupado posiciones clave como la dirección de operaciones, la presidencia del grupo Cameron y la de terminación de pozos. Su gestión al frente de la compañía coincidió con el cambio de identidad de la histórica Schlumberger hacia la actual denominación SLB, proceso iniciado en 2019.

SLB es considerada la empresa líder a nivel mundial en servicios tecnológicos para la industria de la energía. Fundada en 1926 por los hermanos Conrad y Marcel Schlumberger en Francia, la firma es reconocida históricamente por la invención del perfilaje eléctrico, una innovación que transformó la exploración petrolera. En la actualidad, además de sus servicios tradicionales, la compañía ha diversificado su enfoque hacia la descarbonización y el desarrollo de nuevas energías.

Cabe destacar que la relación entre la dirección de las empresas locales y la firma de servicios cuenta con antecedentes institucionales. Miguel Galuccio, actual CEO de Vista y predecesor en la conducción de YPF, desempeñó funciones jerárquicas en Schlumberger hasta 2012, ocupando la presidencia de “Integrated Project Management” y la gerencia general para México y América Central antes de regresar a la Argentina.

Como parte del cierre de la visita, Marín y Le Peuch suscribieron la carta de adhesión al Instituto Vaca Muerta (IVM). Se trata de una iniciativa conjunta entre las principales operadoras del sector, el gobierno de la provincia del Neuquén y el municipio de la ciudad capital.

El IVM tiene como objetivo central la formación de nuevos cuadros técnicos para dar respuesta a la creciente demanda laboral del sector no convencional. La institución, cuya inauguración está programada para el próximo 16 de marzo en el Polo Tecnológico de Neuquén, ofrecerá programas de formación basados en la práctica real, con un enfoque específico en la seguridad operativa y la excelencia técnica.

“Es un orgullo mostrar los resultados que alcanzamos en Vaca Muerta que nos ubican en una posición muy competitiva a nivel mundial”, señaló Horacio Marín durante el encuentro. Por su parte, Le Peuch destacó que la formación neuquina representa una de las oportunidades de energía no convencional más importantes del mundo y ratificó el compromiso de la compañía de aportar tecnología y experiencia para sostener la eficiencia de clase mundial alcanzada en la cuenca.

De la recorrida también participaron Carmen Rando Bejar, presidente para las Américas de SLB, y Patricio Whitney, director general de la firma para la región que comprende Argentina, Bolivia y Chile.

Ingeniero,Casco de seguridad,YPF,SLB,energía,industria,trabajo,reunión,seguridad,Argentina

La suba será de 7,6% en las 104 líneas de jurisdicción nacional que conectan la Ciudad de Buenos Aires con el conurbano. Cómo quedan los precios

14/03/2026 – 16:59hs

El sistema de transporte público en el Área Metropolitana de Buenos Aires sufrirá una nueva modificación en su esquema de costos a partir de la semana próxima. El aumento en el boleto de colectivos, que impactará directamente en el bolsillo de miles de usuarios que se desplazan diariamente entre la capital y los municipios bonaerenses, se enmarca en el plan de actualización de tarifas que viene llevando adelante la Secretaría de Transporte de la Nación para reducir el peso de los subsidios estatales.

Esta actualización representa el último tramo de un ajuste acumulado que alcanzó el 41,46% en el transcurso del primer trimestre del año. Cabe recordar que el movimiento previo en los cuadros tarifarios se había producido durante el mes de febrero, cuando el viaje más corto pasó de costar menos de $500 a situarse en $650. Ahora, el incremento del 7,6% termina de configurar los precios que regirán para la segunda mitad del mes de marzo.

Cuánto costará el boleto de colectivo desde el 16 de marzo

A partir del primer minuto del lunes 16 de marzo, las 104 líneas de jurisdicción nacional aplicarán los nuevos valores segmentados por la distancia del recorrido. Para aquellos pasajeros que cuenten con su tarjeta SUBE debidamente registrada a su nombre, el cuadro tarifario queda conformado de la siguiente manera:

De 0 a 3 kilómetros: $700.

De 3 a 6 kilómetros: $779,78.

De 6 a 12 kilómetros: $839,86.

De 12 a 27 kilómetros: $899,99.

Más de 27 kilómetros: $959,71.

Es importante destacar que mantener el plástico nominado sigue siendo la clave para acceder a las tarifas más bajas del sistema. La situación para quienes viajan con tarjetas sin registrar es sensiblemente más costosa, ya que el sistema aplica un recargo que supera el 50 por ciento sobre la tarifa base. Bajo esta modalidad, el viaje más breve tendrá un costo de $1.113, mientras que los tramos más largos podrán alcanzar o incluso superar la barrera de los $1.525 por cada pasaje. Por este motivo, las autoridades insisten en la importancia de completar el trámite de registro de forma digital o en los centros de atención.

Diferencias con las tarifas de colectivos de CABA y la Provincia

Este nuevo ajuste en las líneas nacionales busca equilibrar los costos operativos en una región donde conviven distintas jurisdicciones y, por ende, diferentes precios. Hasta el momento, el boleto mínimo dentro de la Ciudad de Buenos Aires se mantiene en $681,85, mientras que en las líneas que dependen exclusivamente de la Provincia de Buenos Aires el valor es notablemente más alto, situándose en los $832,57.

Con los cambios que entran en vigencia este lunes, los colectivos nacionales quedarán posicionados en un punto intermedio: un poco por encima de lo que se paga en territorio porteño, pero aún por debajo de las tarifas provinciales bonaerenses. Desde el Gobierno nacional explicaron que estas correcciones son necesarias para que el precio del transporte se acerque de manera gradual a los costos reales de funcionamiento, permitiendo una administración más eficiente de los recursos destinados al sector.

iprofesional, diario, noticias, periodismo, argentina, buenos aires, economía, finanzas,

impuestos, legales, negocios, tecnología, comex, management, marketing, empleos, autos, vinos, life and style,

campus, real estate, newspaper, news, breaking, argentine, politics, economy, finance, taxation, legal, business,

technology, ads, media,boleto,colectivo,aumento

ECONOMIA

El pulso de la actividad económica: cómo están los distintos sectores y qué desafíos enfrentan para el resto del año

El arranque de 2026 encontró a la economía en una etapa de transición. Tras un año atravesado por ajustes macroeconómicos, cambios en precios relativos y un comportamiento irregular del consumo, distintos sectores productivos muestran trayectorias divergentes.

Las actividades vinculadas a recursos naturales y exportaciones -minería, agro, energía- conservan niveles de dinamismo, mientras ramas orientadas al mercado interno -industria, comercio y construcción- enfrentan mayores dificultades para sostener el ritmo de producción.

El diagnóstico casi generalizado del mercado es que este año será igual de heterogéneo que el pasado: los que ganaron lo seguirán haciendo y los que perdieron podrían hundirse aún más. En promedio, la economía mostrará crecimiento, coinciden los analistas.

La actividad no evoluciona de manera uniforme entre sectores ni entre regiones. En algunas provincias vinculadas al agro, la energía o la minería se registran niveles de producción y empleo más dinámicos, mientras en los grandes centros urbanos la evolución de la demanda interna condiciona el desempeño de empresas industriales, comercios y servicios.

En algunas provincias vinculadas al agro, la energía o la minería se registran niveles de producción y empleo más dinámicos, mientras en los grandes centros urbanos la evolución de la demanda interna condiciona el desempeño

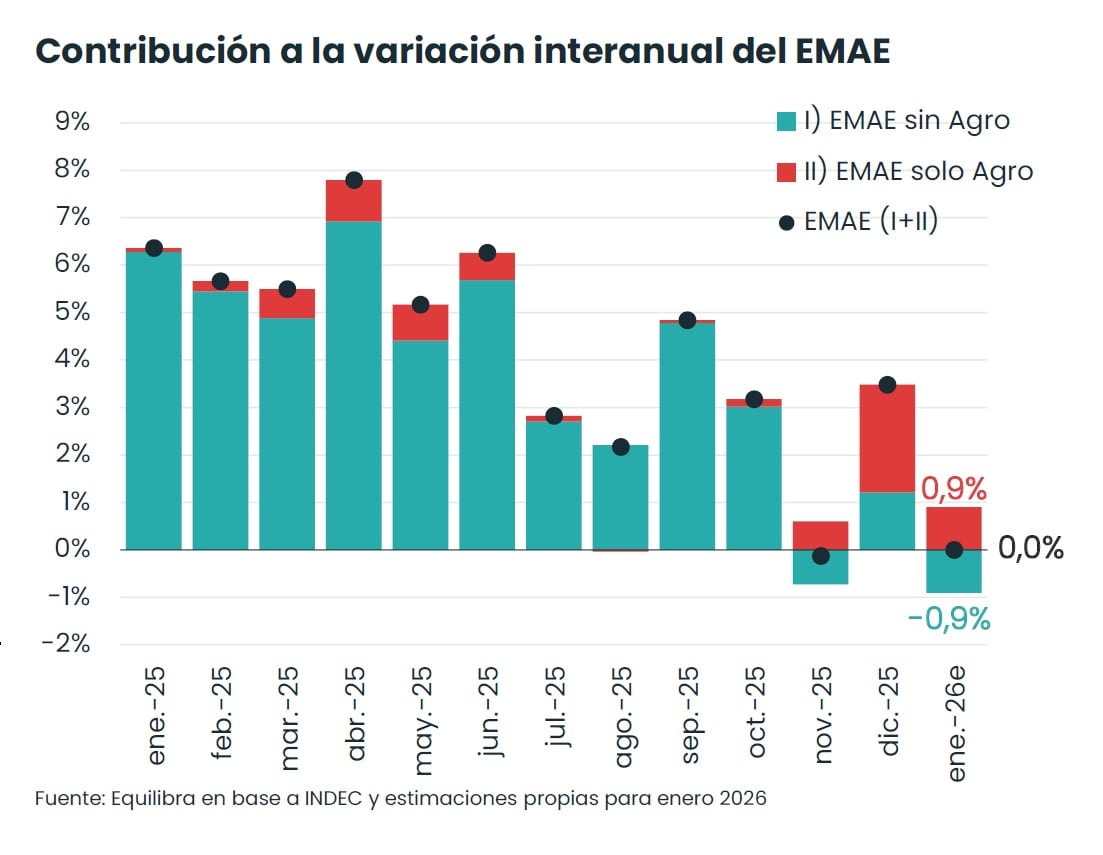

Ese contraste también aparece en los indicadores adelantados que se difundieron para el inicio del año. Tras un cierre de 2025 con un rebote de la actividad económica -en diciembre, la economía creció 1,8% respecto de noviembre, 3,5% interanual y 4,4% en promedio en todo el año-, los primeros datos privados del nuevo año describen un panorama más moderado, con movimientos mensuales dispares y un crecimiento que depende de pocos motores. Antes del repunte de diciembre, en octubre y noviembre el Estimador Mensual de Actividad Económica (EMAE) del Indec había registrado caídas mensuales de 0,5% y 0,1%, respectivamente.

A partir de ese punto de partida, los análisis privados buscaron anticipar la dinámica del comienzo de 2026. Las consultoras elaboraron estimaciones preliminares a partir de indicadores sectoriales, series de producción y datos de comercio exterior. Equilibra, por ejemplo, estimó que el EMAE mostró en enero un nivel estable en la comparación interanual, con una variación de 0% frente al mismo mes del año anterior, mientras que en la medición desestacionalizada el indicador mostró caída de 0,8%. La oficial del Indec se conocerá recién el jueves 26 de marzo.

El informe de la consultora Equilibra destacó que el nivel de actividad alcanzado a fines de 2025 marcó un máximo reciente.

Tras la baja de enero, la serie desestacionalizada volvió a ubicarse en niveles cercanos al pico previo registrado en junio de 2022. Equilibra también analizó la evolución de la actividad excluyendo el sector agropecuario. En ese caso, el EMAE sin agro cayó 1% interanual en enero.

Otra estimación privada ofreció una lectura diferente sobre la dinámica mensual. El anticipo de actividad elaborado por Eco Go estimó que la economía registró en enero un crecimiento de 1% respecto de diciembre en términos desestacionalizados. Según ese informe, la expansión mensual se explicó principalmente por el desempeño del sector de bienes. En la comparación interanual, el relevamiento estimó una contracción de 1,2% punta a punta.

Entre los segmentos con mejores perspectivas aparecen agro, minería, energía, actividades primarias e intermediación financiera, actúan como la locomotora del resto (Sigaut Gravina)

Lorenzo Sigaut Gravina, de Equilibra, dijo a Infobae: “Los sectores ganadores van a seguir ganando”. Según su análisis, el patrón observado durante el año anterior continuó en el comienzo de 2026.

Entre los segmentos con mejores perspectivas aparecen agro, minería, energía, actividades primarias e intermediación financiera. El economista contó que esos rubros actúan como locomotoras de la actividad, mientras otros sectores enfrentan mayores dificultades para expandirse.

Entre esos casos Sigaut Gravina mencionó a la industria automotriz, donde los datos del primer trimestre mostraron niveles de producción por debajo del mismo período del año anterior. Destacó el economista que el sector enfrenta dificultades para exportar vehículos y una mayor competencia de automóviles importados en el mercado interno. También mencionó el comportamiento de la construcción, que mostró señales mixtas entre meses recientes.

En relación con el consumo, Lorenzo Sigaut Gravina dijo: “Los sectores vinculados a la demanda de las familias no muestran una recuperación clara». Según explicó, la evolución del consumo se vincula con el comportamiento de los ingresos.

El economista mencionó que el empleo privado formal de calidad registró caídas, mientras los salarios formales en algunos casos apenas acompañan la inflación. La aceleración de la inflación de los últimos meses afectó aún más el poder adquisitivo de las familias, con salarios que subieron -en algunos casos- 2% y una inflación mensual cercana al 3 por ciento.

Martín Kalos, director de la consultora Epyca, describió un escenario moderado: “El primer trimestre arrancó lento”. Para el panorama actual, el economista describió un escenario en el que industria, construcción y varios servicios vinculados al mercado interno operan en niveles de actividad problemáticos y de que, en promedio, “se amesetaron los niveles de actividad en valores menores a los que había hace algunos años, y no hay perspectiva de crecimiento”.

“Hay empresas a las que les está yendo bien por sus nichos específicos, pero también hay otras que están pensando en cerrar, o en pasar a ser importadoras, todo lo cual retroalimenta un ciclo problemático para la demanda interna y la producción nacional”, agregó Kalos.

El director de Epyca destacó que esos sectores trabajan con niveles reducidos de utilización de capacidad. En el caso de la industria, mencionó niveles cercanos al 60% de capacidad instalada. Kalos explicó que en ese contexto no aparece una necesidacd inmediata de inversión, sino una mayor necesidad de ventas.

No aparece una necesidacd inmediata de inversión, sino una mayor necesidad de ventas (Kalos)

El economista también mencionó la evolución de los ingresos familiares. Señaló que el consumo masivo continúa en crisis, debido al deterioro del ingreso disponible de los hogares. Ese movimiento se vincula, según indicó, con distintos factores. Entre ellos mencionó el deterioro en la cantidad y calidad del empleo y el aumento del peso de tarifas, transporte y servicios públicos dentro del presupuesto familiar.

Por su parte, el economista Federico González Rouco, de la consultora Empiria, describió un escenario de crecimiento cercano al 3,5% para el año respecto del 2025 y diferenció, como sus colegas, las actividades. “Ese avance estaría liderado principalmente por el agro, que tendrá una muy buena cosecha, especialmente en trigo y maíz, mientras que la soja tendría un desempeño aceptable. A eso se sumarán hidrocarburos y minería, que también van a estar entre los sectores que motorizan la actividad”, explicó.

“También podría haber algo de recuperación del consumo si el crédito repunta, aunque eso es menos seguro que lo que ocurre con los sectores vinculados a recursos naturales. En términos generales creemos que va a ser un año de crecimiento”, agregó. Pero aclaró que “la construcción probablemente enfrente más dificultades y la industria podría expandirse menos que esos sectores, pero por ahora no se ven caídas fuertes a nivel agregado, más allá de algunos nichos puntuales de producción”.

González Rouco también describió diferencias entre regiones del país. El economista dijo que el crecimiento vinculado a energía, minería y agro genera dinámicas distintas entre provincias.

La clave, para evitar tensiones sociales, es que esas grandes urbes, como el AMBA por ejemplo, comiencen en algún momento a mostrar recuperación (González Rouco)

Según explicó, provincias asociadas a esos sectores registran mayor dinamismo económico y laboral, y esa dinámica genera heterogeneidad geográfica en el crecimiento, con regiones vinculadas a recursos naturales que muestran mayor actividad en comparación con grandes centros urbanos.

“La clave, para evitar tensiones sociales, es que esas grandes urbes, como el AMBA por ejemplo, comiencen en algún momento a mostrar recuperación, y que esos empleos que se están perdiendo en los sectores más sensibles puedan reorientarse”, estimó Federico González Rouco.

minería,petróleo,Vaca Muerta,industria,construcción,economía,desarrollo,trabajo,energía,infraestructura

La Casa Rosada prepara un paquete de desregulaciones: los detalles de los cambios en el mercado inmobiliario, de capitales y de los seguros

El terrible accidente del ex Gran Hermano Lisandro Navarro con un perro: “17 puntitos”

Trump afirmó que los países que reciben petróleo a través del estrecho de Ormuz “deben velar por la seguridad de ese paso”

De la mano de YPF, la empresa de servicios petroleros más importante del mundo se sumó al “Instituto Vaca Muerta”

Miguel Pichetto: “Hay que tener una visión amplia porque las opciones de las terceras vías van a estar en dificultades en 2027”

“Prendemos velas”: con las cuentas en rojo, algunos gobernadores coquetean con un pacto fiscal, pero el Gobierno les pide que bajen impuestos

Muni Seligmann respondió las críticas tras el accidente de su bebé y su viaje a Miami: “Hay que contarlo y naturalizarlo”

El ex novio de Luana de Gran Hermano reveló información sensible sobre su relación: “El bolso tenía plata”

Sorpresa en Gran Hermano tras la expulsión de Carmiña: la reacción de la producción y las dudas sobre su reemplazo

Emanuel Noir, de Ke Personajes, anunció que dejará las redes sociales: “Una búsqueda mayor a la que creí, apareció”

CHIMENTOS2 días ago

CHIMENTOS2 días agoEl ex novio de Luana de Gran Hermano reveló información sensible sobre su relación: “El bolso tenía plata”

- CHIMENTOS2 días ago

Sorpresa en Gran Hermano tras la expulsión de Carmiña: la reacción de la producción y las dudas sobre su reemplazo

- CHIMENTOS2 días ago

Emanuel Noir, de Ke Personajes, anunció que dejará las redes sociales: “Una búsqueda mayor a la que creí, apareció”