ECONOMIA

El gran desafío de la industria automotriz argentina en 2026: aumentar las exportaciones de autos

Con 612.178 patentamientos en el año en total, y un 40% de vehículos fabricados en el país, los números de 2025 para la industria automotriz argentina muestran que se vendieron 244.871 vehículos nacionales y 367.307 importados.

La referencia de 2024 indica que los autos argentinos habían sido 227.722, lo que implica un crecimiento de ventas de la industria argentina del 7,5 por ciento. El número no es nada despreciable para cualquier país que manufactura productos. Pero en el contexto de un crecimiento del mercado del 47,8% el resultado no es tan bueno. En los mismos 12 meses, las importaciones aumentaron un 97,1%, de 186.318 a 367.307 unidades.

El próximo martes la Asociación de Fábricas de Automotores (Adefa), publicará los números oficiales de diciembre y del año completo de la industria automotriz argentina. Se sabrá entonces cuántos autos se fabricaron en las plantas nacionales y cuántos se exportaron. Este último dato, el de autos enviados al exterior, rondará las 285.000 unidades, lo que implica una reducción cercana al 10% en relación con 314.735 del año previo.

Si las importaciones subieron un 97% y las exportaciones bajaron un 10%, la balanza negativa es significativa y preocupante para una industria que, a pesar de esos porcentajes, sigue siendo una de las que más dólares trae del exterior.

Ese es uno de los grandes desafíos de 2026 para el sector: que el crecimiento vuelva a ser parejo, no asimétrico, para lo cual es necesario mejorar la competitividad de las exportaciones en un escenario cada vez más complejo por la sobreoferta de productos asiáticos.

El problema es que mientras la industria automotriz camina lentamente con el Gobierno nacional en busca de poder eliminar definitivamente los aranceles de exportación y los impuestos que encarecen la producción de automóviles que se venderán al exterior, las importaciones van por el carril de alta velocidad, tanto para las compañías que tienen operaciones industriales en Argentina como para las que tienen una representación oficial de marcas que fabrican en el extranjero.

En los últimos dos años, pero especialmente en 2025, se lograron reducir costos que exponían financieramente a las automotrices, como los plazos de pago de 180 días (bajó a 30 días al final de 2024), la eliminación del impuesto PAIS que afectaba el costo de las autopartes importadas para ensamblar y exportar unidades, y la anulación del doble IVA que se pagaba en la Aduana.

Pero esas medidas no mejoraron la competitividad de la industria ni siquiera como para mantener el mismo flujo de exportaciones del año anterior, especialmente al principal comprador de autos argentinos que es Brasil., Hacia allí se exportaron 225.231 autos en 2024 (el 71,6% de la producción argentina), pero en 2025 rondarán las 193.000 unidades, un 14% menos. Hasta el mes de noviembre, las exportaciones argentinas a Brasil representaron el 67,3% del total de unidades fabricadas en Argentina.

Eliminar el arancel de exportación fue uno de los pedidos que las fábricas le hicieron al ministro de Economía, Luis Toto Caputo, desde su primera reunión a fines del primer trimestre de 2024. Eso no ocurrió, e incluso fue peor aún, porque este año que pasó no se renovó la exención a las exportaciones incrementales que regía desde 2021, por medio de la cual, una vez superados las 137.000 unidades, la industria dejaba de pagar esa retención que afecta a la competitividad de los productos nacionales.

Pero aunque sea un impuesto distorsivo que perjudica, la realidad muestra que ese impacto no es tan alto, porque no lo pagan todos los fabricantes sino sólo aquellos que exportan modelos que se producen desde antes de 2022 y no lo pagan aquellos que fueron lanzados al mercado desde 2023 en adelante. Esto se debe a que ese año comenzó a regir una Ley de promoción de la industria automotriz y autopartista argentina, que entre varios beneficios, exime del pago de aranceles de exportación a esos vehículos.

Así, hoy lo pagan pocos autos que se venden en el exterior, como la pick-up Toyota Hilux, el SUV 4×4 Toyota SW4, el Fiat Cronos, el Peugeot 208, el Renault Kangoo, el Chevrolet Tracker o la pick-up Volkswagen Amarok.

Algunos de esos modelos dejaron de exportarse y quedaron como vehículos para abastecer el mercado local, pero otros, especialmente la camioneta mediana de Toyota, es el vehículo que, a pesar de esa carga fiscal adicional que tiene un impacto cercano al 2,5%, es el modelo más exportado de la industria argentina.

El problema no son los autos importados de Brasil, de los cuales el 85% son traídos por las mismas marcas que producen autos, dan empleo y tributan como grandes contribuyentes en Argentina. El problema tampoco es China, que este año alcanzó el 4,7% del total de autos 0km que se vendieron en el mercado local.

La solución para la industria está adentro y en dos frentes paralelos, uno a cargo de las automotrices mismas y otro de los gobiernos nacional, provinciales y municipales. La industria debe mutar hacia producir vehículos más exportables, es decir, aquellos que tienen mayor demanda de los mercados regionales por tener menos competencia asiática. Esos son los vehículos utilitarios y comerciales livianos, no los autos particulares y SUV.

Por eso se están dejando de fabricar autos y SUV en algunas plantas como las de Renault y Volkswagen, y en ambos casos entre 2026 y 2027 comenzarán a producirse nuevas pick-up focalizadas en los mercados externos. Por eso también Stellantis empezó a fabricar Fiat Titano y RAM Dakota en la planta cordobesa de Ferreyra, donde sólo se producía el Fiat Cronos.

Pero esos proyectos llevan tiempo. La referencia es Ford, que comenzó a producir la nueva pick-up Ranger en 2023 y recién dos años después se consolidó fuertemente en Brasil con un crecimiento mayor aún que el de Toyota Hilux.

El trabajo que puede mostrar resultados más rápidamente es el que tienen los gobernantes, a quiénes se les pide que eliminen el impuesto a los débitos y créditos, a los ingresos brutos y las tasas municipales. Todos los ejecutivos de la industria automotriz coinciden en señalar que estos últimos representan cerca del 75% de la “mochila fiscal” que tienen los autos argentinos que se exportan.

En 2027 vencen los bonos BOPREAL que el Gobierno emitió para permitir que la industria automotriz se reactivara a pesar de las millonarias deudas que sumaban a fines de 2023, y que paralizó muchas veces ese año la producción de las plantas por falta de insumos.

Algunas marcas pudieron negociar cómo volver a fabricar reteniendo esos bonos que sirvieron como garantía de pago para los acreedores y casas matrices. Otros los negociaron en el mercado para cancelar deudas. Pero para llegar a 2027 y tener a la industria automotriz saneada de esos pasivos, hay que pasar 2026 en el que, al menos, las exportaciones vuelvan a crecer.

ECONOMIA

Hernán Lacunza: “La reforma laboral por sí sola no va a generar empleo, eso depende del crecimiento y de la inversión”

Hernán Lacunza, ex ministro de Economía de la Nación y de la Provincia de Buenos Aires, quien tras las PASO de 2019, con la suerte del gobierno de Mauricio Macri ya políticamente sellada, asumió en el Palacio de Hacienda y tomó decisiones como reperfilar la deuda en pesos y limitar la compra de dólares, señaló hoy que la media sanción al proyecto de “modernización laboral” del gobierno “es un paso en el sentido correcto” pues la legislación vigente “es obsoleta”.

Aunque aclaró que el proyecto original del gobierno era más ambicioso, el economista reconoció sin embargo que el texto aprobado “tiene masa crítica suficiente para que sea un paso adelante”.

En declaraciones al programa “No vale arrugar”, por radio Splendid, Lacunza dijo que el texto aprobado ataca los costos laborales gratis y facilita la rescisión de contratos. De todos modos, aclaró, “la reforma laboral por sí sola no va a generar empleo, esto depende del crecimiento y de la inversión”.

El economista calificó el texto laboral aprobado por el Senado con un cinco. “El proyecto original era ambicioso, ambición 8. y salió 5, dejaste tres puntos en el camino; 5 es peor que 8 pero mejor que 0”.

Y dio el porqué de su calificación en los siguientes términos: “una concesión que hizo el gobierno y me parece dolorosa es la no baja de Ganancias, eso es una baja de impuestos y si vos tenés impuestos muy altos hay menos empleo. ¿Y por qué? Por la negociación con las provincias. Tenemos que dejar de razonar así: somos federales para aumentar impuestos pero unitarios para bajarlos, como si las empresas y familias que se benefician de la baja no vivieran en las familias. No tiene lógica”. Además, agregó, “una cosa bastante polémica fue en el último minuto lo de los salarios más bajos por accidente de trabajo, eso no estuvo bueno ponerlo en el proyecto porque no se pudo debatir ni pensar ni medir los riesgos políticos y judiciales”.

En una suerte de balance de la política económica mileísta, Lacunza dijo que la economía “se ve mejor; hace dos años era cuestión de vida o muerte, evitar la hiperinflación, el default. Eso no está hoy arriba de la mesa. producto de un programa que atacó de entrada las causas de esos desequilibrios, que era el agujero fiscal”.

Pero tras reconocer que el gobierno redujo la inflación, al 30% anual ésta “sigue siendo alta” y que hace meses “se está acelerando”.

“Que los precios vayan para arriba y el dólar para abajo es algo que no se puede sostener mucho tiempo”, afirmó. Y añadió: “sin subestimar el trabajo realizado, a veces es más fácil bajar la inflación de 20 a 3% (mensual) que de 3 a 0 por ciento.

Sucede, explicó, que el gobierno “está con la receta ortodoxa monetaria, pero antes bajó demasiado acelerado, porque se apeló al recurso de anclar el dólar”.

Los desafíos de ahora, prosiguió, son salir de una situación en que “la actividad que está muy planchada, con sectores que les va bien como la energía o minería, y otros que están mal como la industria y la construcción. A los que les va bien no son grandes generadores de empleo, los otros sí”.

Además, Lacunza criticó la decisión del gobierno de postergar la aplicación del nuevo índice de inflación que había elaborado el Indec, al cambiar las ponderaciones de la canasta de consumo, lo que generó la renuncia del exdirector, Marco Lavagna. Ese episodio, dijo, “es todo pérdida”.

“La estadística oficial es un bien público, no del gobierno o de un funcionario. No se puede decidir por lo que le convenga a la comunicación del gobierno de turno. No importa si la nueva vara va a dar más, menos o igual que la anterior, no importa nada, lo único es saber si es más preciso que el anterior. Ese número sirve a las familias y a las empresas para tomar decisiones. El mes que viene va a salir el índice de inflación del Indec y van a salir las mediciones privadas y va a haber dos números, entonces va a haber opacidad donde había transparencia, que costó mucho reconstruir. Y van a empezar a salir las voces a decir que es todo lo mismo”, fundamentó el economista.

Ya en tono decididamente político, Lacunza aclaró que el PRO “no integra el gobierno” y que le gustaría “que tenga un candidato propio en 2027″.

“Tenemos diferencias de forma y de métodos con el Gobierno. Me gustaría tener una opción y candidato propio para 2027. Yo tengo vocación por lo público”, concluyó.

Senado,ley,reforma laboral,legisladores,política,debate,sesión,Congreso

ECONOMIA

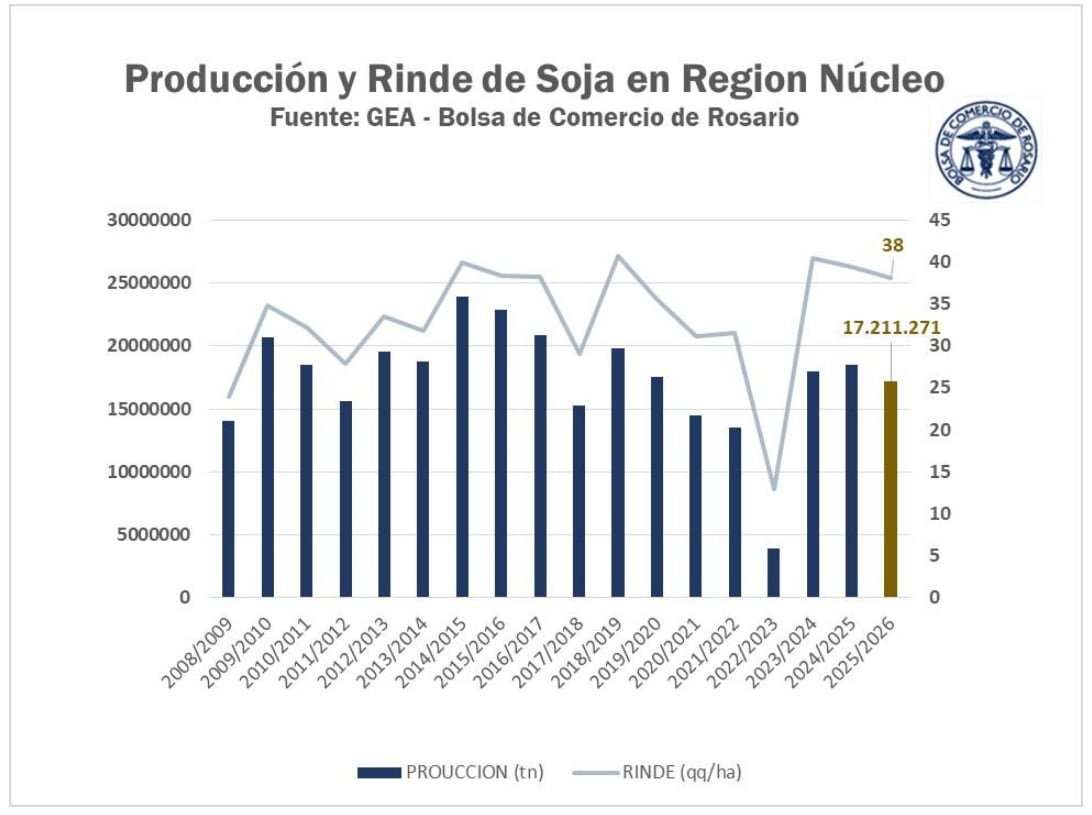

Calculan que la sequía ya achicó en 600.000 toneladas la producción de soja, pero esperan que se corte en el carnaval

La Bolsa de Comercio de Rosario (BCR) dio a conocer su primera estimación de producción de soja para la región núcleo, proyectando un volumen de 17,2 millones de toneladas (Mt). Esta cifra representa una caída de 600.000 toneladas respecto al horizonte productivo de 40 quintales por hectárea (qq/ha) que se preveía al inicio de la campaña, antes de que el déficit de lluvias y el golpe térmico de enero afectaran los rendimientos potenciales.

Pese a este recorte inicial, los pronósticos meteorológicos para la segunda quincena de febrero, que coinciden con el cierre de los feriados de carnaval, plantean un escenario de alivio. Según el informe de la entidad, se espera el pasaje de una serie de perturbaciones y frentes fríos que podrían normalizar la oferta hídrica en el centro de la región pampeana.

El informe técnico detalla que entre el 12 y el 18 de febrero se prevén tres eventos de inestabilidad. Si bien se esperan chaparrones aislados durante el jueves y el fin de semana del 14 y 15 de febrero, el evento más significativo y generalizado está proyectado a partir de la madrugada del martes 17 de febrero, coincidiendo con el último día del feriado de carnaval.

Este fenómeno estará impulsado por el ingreso de un frente frío que traería una mejora en la disponibilidad de agua hacia el final del período. Al respecto, el consultor de la BCR, Alfredo Elorriaga, señaló: “Los próximos siete días podrían marcar el inicio de un cambio en la disponibilidad hídrica del centro de la región pampeana”.

Este cambio de tendencia es fundamental para detener el deterioro de los cultivos que no fueron alcanzados por las lluvias de la primera década de febrero. Mientras que algunos sectores ya recibieron acumulados de entre 30 y 90 mm, otras zonas permanecen bajo un estrés hídrico severo.

La proyección actual de 17,2 Mt se sustenta sobre una superficie sembrada de 4,58 millones de hectáreas (M ha) y un rinde promedio estimado de 38 qq/ha. El recorte del 5% en la expectativa de cosecha responde principalmente a las condiciones climáticas adversas registradas desde finales de diciembre hasta enero.

Desde la BCR explican que el volumen actual se mantiene cerca del promedio productivo de los últimos 15 años, que se sitúa en 17,4 Mt, aunque se encuentra lejos del récord de la campaña 2014/15, cuando se produjeron 24 Mt con una superficie de siembra un 30% superior a la actual.

Sin embargo, el informe aclara que el escenario productivo aún no está cerrado y podría haber una recomposición si se confirman las lluvias de la próxima semana. Según el análisis de la entidad:

“Si las lluvias logran afirmarse en las próximas semanas —sobre todo en los sectores que quedaron al margen— el rinde podría recomponerse y acercarse, e incluso superar, el promedio de la campaña pasada. Todo dependerá de cómo juegue el clima en el tramo final”.

El informe de la Bolsa rosarina describe una realidad variada dentro de la zona productiva. Las lluvias de principios de febrero lograron frenar la caída del potencial en gran parte del área, pero persiste un “corredor crítico” que representa el 15% de la región.

Este sector, ubicado en la zona de influencia de Rosario y extendiéndose hacia el oeste y el sur, enfrenta un panorama complejo. En el departamento Constitución, en el sur de Santa Fe, se estiman daños de entre el 30% y el 40% en la soja de primera. En la localidad de Bigand, las pérdidas de rendimiento ya superan el 30%, con lotes que podrían perderse totalmente si no reciben agua de manera perentoria. En esta zona, además, se registra una alta presión de plagas como trips y arañuelas, favorecidas por las altas temperaturas.

Por el contrario, en otras subzonas el panorama es más alentador:

- Noreste de Buenos Aires (Pergamino): Las lluvias detuvieron el deterioro. Aunque se prevén pérdidas puntuales del 10%, las perspectivas actuales son buenas, con nudos y chauchas bien cargadas.

- Marcos Juárez: Si bien existen pérdidas irreversibles, las precipitaciones frenaron los recortes, aunque se requieren nuevos aportes para completar el llenado de granos.

- Carlos Pellegrini: El potencial de rinde se mantiene intacto gracias a los últimos eventos pluviales.

La soja de segunda categoría ha sido la más castigada por la falta de agua de enero. Actualmente, el 30% del área se encuentra en floración (R2) y el resto entre inicio y plena fructificación (R3-R4). Muchos lotes presentan un crecimiento limitado, sin superar la altura del rastrojo de trigo.

En Bigand, la soja de segunda se encuentra en condición de supervivencia y se estiman mermas de producción que podrían alcanzar el 50%. En contraste, en zonas como Carlos Pellegrini, se observa una reactivación de la floración tras las lluvias recientes, lo que genera expectativas de que el impacto en el rinde sea acotado.

La BCR destaca que existen factores que permiten ser optimistas respecto a una posible recuperación de los números finales. A diferencia del ciclo pasado, los cultivos comenzaron la campaña con napas recuperadas tras las lluvias de 2025. Además, la evapotranspiración actual es más moderada.

El informe recuerda que, durante la campaña 2024/25, la estimación también había sido ajustada a la baja en esta fecha, pero una recomposición de las lluvias durante la segunda quincena de febrero y marzo permitió que el rinde promedio “rebotara” hasta los 39,4 qq/ha.

La expectativa de los productores y técnicos está puesta ahora en que el frente frío esperado para después del carnaval cumpla con las proyecciones y logre estabilizar la condición de los cultivos en la recta final del ciclo productivo.

La cadena de supermercados Carrefour relanzó en febrero una serie de promociones enfocadas en pequeños electrodomésticos, con descuentos que alcanzan hasta el 50% en productos seleccionados. La iniciativa se implementa tanto en sucursales físicas como en la tienda online de la compañía y se concentra en artículos de uso cotidiano para el hogar.

La campaña incluye rebajas en freidoras de aire, cafeteras, pavas eléctricas, tostadoras, picadores y extractores de jugo. La estrategia combina precios promocionales, beneficios exclusivos para compras digitales y modalidades de envío específicas en determinados productos.

El relanzamiento de estas promociones se produce en un contexto de consumo masivo marcado por la búsqueda de oportunidades y financiación. En paralelo, la empresa mantiene operativa su red de más de 700 sucursales en el país y continúa desarrollando herramientas tecnológicas vinculadas al proceso de compra.

Qué ofertas de Carrefour en electrodomésticos se destacan en febrero

El foco principal de las promociones está puesto en el segmento de freidoras de aire. Entre los productos destacados figura la freidora de aire Mandine de 6 litros, con un precio promocional de $137.000 y un descuento informado del 26%. En la categoría digital, la freidora de aire Hisense se comercializa a $179.999, con una rebaja del 34%.

También se encuentra disponible la freidora de aire Carrefour Home de 9 litros a $129.000, con un descuento del 7%. Estas opciones se ofrecen tanto en tiendas físicas como en el canal online, según disponibilidad de stock.

En el rubro desayuno y café, la cafetera de filtro digital Mandine se publica a $35.000 con un descuento del 40%. La versión clásica del mismo producto se ofrece a $29.000, con una reducción del 45%. La tostadora Mandine figura a $45.000, con una rebaja del 15%.

Para tareas de cocina diaria, el picador eléctrico Sansei se comercializa a $25.999, con un descuento del 40%. La jarra eléctrica Mandine de 1,7 litros se ofrece a $59.000, con una reducción del 32%, mientras que el extractor de jugo Mandine se publica a $60.000, con un 20% de descuento.

Las promociones están sujetas a vigencia determinada y condiciones específicas de cada sucursal o canal de venta. La empresa informa los porcentajes de rebaja en relación con precios anteriores registrados en su plataforma.

Promociones online de Carrefour: descuentos exclusivos y modalidad 2×1

El canal digital suma beneficios adicionales en determinados productos. Una de las promociones informadas es el 2×1 en freidoras de aire Electrolux de 5 litros, con dos unidades por $128.000. La empresa comunica que el descuento total aplicado en esta modalidad alcanza el 50%. Esta oferta está disponible exclusivamente para compras online.

En la sección de productos con modalidad «solo envío» aparecen opciones como la yogurtera Gadnic de seis frascos, a $63.849, con un descuento del 23%. También se comercializa la arrocera eléctrica Gadnic a $90.499, con una rebaja del 23%.

Las promociones digitales se integran al sistema habitual de compra online, que permite seleccionar retiro en tienda o envío a domicilio según la disponibilidad de cada producto. En algunos casos, los artículos cuentan únicamente con despacho directo al hogar.

El sitio web de la compañía concentra las ofertas vigentes, los plazos de entrega y las condiciones de financiación. Las rebajas pueden variar según el medio de pago o acuerdos con entidades financieras, en línea con la política comercial vigente.

Carrefour en Argentina: operación, expansión y tecnología

Las promociones se desarrollan en un escenario en el que la operación local de Carrefour Argentina continúa activa, luego de que en julio del año pasado se comunicara oficialmente la intención de avanzar en la venta del negocio en el país. El proceso, que incluye más de 700 sucursales, una financiera propia y alrededor de 17.000 empleados, no registró avances públicos recientes.

Mientras se mantiene la estructura operativa, la compañía implementa iniciativas vinculadas a logística y tecnología. Entre ellas se encuentra la expansión del sistema de Entrega Inmediata, que permite recibir la compra en un plazo estimado de una hora. El servicio funciona en 50 tiendas distribuidas entre la Ciudad de Buenos Aires, el Gran Buenos Aires Norte, Córdoba, Mendoza y Tandil.

Según la información difundida por la empresa, el sistema mantiene los mismos precios y promociones que en las góndolas físicas. La modalidad busca integrar el canal digital con la red de sucursales existentes.

A su vez, la cadena avanza en pruebas piloto de tecnología de Computer Vision en cajas de pago. El sistema incorpora herramientas de inteligencia artificial para identificar productos y reducir tiempos de espera en el proceso de cobro. Las pruebas se desarrollan en tiendas ubicadas en Vicente López, San Fernando y Rincón de Milberg.

De acuerdo con el esquema informado, la implementación tecnológica forma parte de un plan de modernización que proyecta nuevas etapas hacia 2026. La compañía no comunicó cambios en su red de sucursales ni en su plantilla de empleados en el marco de estas iniciativas.

Consumo masivo y estrategia comercial en el primer trimestre

El relanzamiento de descuentos en electrodomésticos se inscribe dentro de la estrategia comercial del primer trimestre del año. La categoría de pequeños electrodomésticos concentra productos de rotación sostenida y suele integrar campañas estacionales vinculadas al inicio del año.

Las rebajas informadas, que en algunos casos alcanzan el 50%, se aplican sobre artículos seleccionados y con stock determinado. La combinación de descuentos en tiendas físicas y promociones exclusivas online busca ampliar el alcance de la campaña y distribuir el flujo de ventas entre ambos canales.

La continuidad de inversiones en logística y tecnología, junto con la activación de promociones masivas, configura el escenario operativo de Carrefour en Argentina durante febrero. Las ofertas vigentes en electrodomésticos forman parte de una política comercial que se actualiza de manera periódica en función del calendario y las condiciones del mercado.

iprofesional, diario, noticias, periodismo, argentina, buenos aires, economía, finanzas,

impuestos, legales, negocios, tecnología, comex, management, marketing, empleos, autos, vinos, life and style,

campus, real estate, newspaper, news, breaking, argentine, politics, economy, finance, taxation, legal, business,

technology, ads, media,carrefour,electrodomesticos,ofertas,supermercados

Diputados: el Gobierno confía en aprobar la reforma laboral el jueves, pero la oposición dialoguista reclama cambios para apoyarla

El papa León XIV pidió que el Año Nuevo Lunar sirva para construir “paz y prosperidad para todos los pueblos”

US forces board sanctioned oil tanker after vessel tried to evade Trump quarantine, Department of War says

Hernán Lacunza: “La reforma laboral por sí sola no va a generar empleo, eso depende del crecimiento y de la inversión”

El duro informe que elevó un árbitro contra Matías Almeyda tras expulsarlo en La Liga

Un cantante folklórico criticó la visita de Victoria Villarruel en La Rioja: “Somos una provincia montonera y peronista”

A quién afecta la Reforma laboral: estos son los puntos clave del proyecto de Milei

Reforma laboral: la modificación sobre accidentes o enfermedades ajenas al trabajo

Muna Pauls Cherri se animó a un rotundo cambio de look: “Quería ser otra persona”