ECONOMIA

El impresionante crecimiento de los créditos de las fintechs: quiénes los prefieren

Un informe reveló que el primer trimestre de este año tuvo una suba de casi un 70% respecto del mismo período en 2024 con préstamos de billeteras virtuales

14/09/2025 – 20:45hs

Los créditos otorgados por empresas fintech experimentaron un crecimiento notable en el primer trimestre de 2025. Según un informe de la Cámara Argentina Fintech, las operaciones de préstamo a través de billeteras virtuales y otras plataformas digitales llegaron a más de 5 millones de personas, lo que representa un aumento del 68% en comparación con el mismo período del año anterior. Este crecimiento refleja una consolidación del sector como una opción cada vez más popular y accesible para los argentinos.

Actualmente, uno de cada cuatro usuarios de crédito en el sistema financiero total del país recurre a una fintech. Esto equivale a 5,2 millones de personas, un 65% más que en 2024. A pesar de este impresionante avance, el volumen total de los créditos fintech aún representa solo alrededor del 2% del sistema financiero, con un monto promedio por préstamo de $424.090.

Quiénes son los principales usuarios de créditos fintech

El informe de la Cámara Argentina Fintech no solo muestra un crecimiento en la cantidad de operaciones, sino que también detalla el perfil de los usuarios que eligen estas plataformas.

- Liderazgo femenino: Las mujeres se consolidan como las principales tomadoras de crédito, representando el 53,3% de los clientes, frente al 46,7% de los hombres.

- Juventud y dinamismo: Los jóvenes de entre 18 y 39 años son el grupo etario que más utiliza estos servicios, concentrando el 53,5% de los clientes. Esta proporción es 20 puntos superior a la que se observa en la banca tradicional, lo que destaca la preferencia de las generaciones más jóvenes por la tecnología financiera.

- Crecimiento en PyMEs: La expansión de los préstamos también se extiende a las personas jurídicas. Los créditos a empresas aumentaron un 36% interanual, con un monto promedio por operación de $44 millones. La Cámara subraya que este sector se ha convertido en un «motor de inclusión» para las pequeñas y medianas empresas.

Si bien el estudio refleja una mayor actividad de las fintech, también indica que el porcentaje de clientes que operan exclusivamente con ellas cayó 4 puntos porcentuales, lo que sugiere una tendencia a combinar estos servicios con los de la banca tradicional. La calidad de la cartera de las fintech se mantiene «estable», con una mejora del 2% en los incobrables respecto al año anterior, cerrando el trimestre en un 4%. Esto demuestra que, a pesar del crecimiento acelerado, el sector se mantiene sólido y con una gestión de riesgo eficiente.

iprofesional, diario, noticias, periodismo, argentina, buenos aires, economía, finanzas,

impuestos, legales, negocios, tecnología, comex, management, marketing, empleos, autos, vinos, life and style,

campus, real estate, newspaper, news, breaking, argentine, politics, economy, finance, taxation, legal, business,

technology, ads, media,créditos,préstamos

REUTERS/Agustin Marcarian

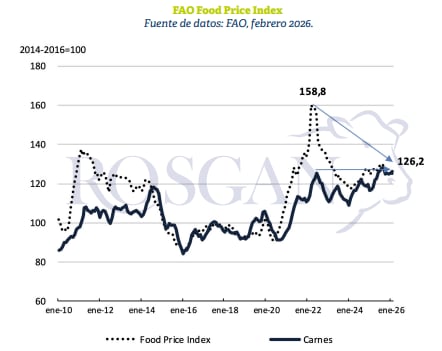

El precio de la carne es uno de los más sensibles de la economía argentina y uno de los que más rápido impacta en la inflación. Después de cerrar 2025 con subas por encima del índice general de precios, el producto volvió a registrar fuertes aumentos en el inicio de 2026. En el sector ya anticipan que la tendencia alcista podría extenderse al menos durante los próximos dos años.

En el primer bimestre de 2026, según datos del Indec, los cortes de carne acumularon en promedio una suba cercana al 12%, mientras que la inflación general rondó el 6% en el mismo período. La diferencia volvió a marcar un desacople entre el precio de la carne y el índice general.

El fenómeno, sin embargo, no responde a una sola causa. De hecho, en el sector señalan cambios en la oferta de hacienda, una mayor presión del frente exportador y un contexto internacional que mantiene firmes los precios de la carne.

“Hoy la carne vacuna está en busca de un punto de equilibrio entre lo que la demanda va a consolidar de precio y la oferta. Ese es el gran tema”, explicó Javier Preciado Patiño, ingeniero agrónomo y ex subsecretario de Mercados Agropecuarios. Agregó que desde 2023 el mercado registra saltos de precios seguidos de períodos de estabilización en niveles más altos, en un proceso de reacomodamiento que todavía no termina de consolidarse.

En un reciente remate en la Bolsa de Comercio de Rosario, el precio del ternero superó los USD 4 por kilo, uno de los valores más altos registrados para esa categoría. El promedio del remate se ubicó en $6.222 por animal en el inicio de la zafra, un nivel que, según un informe de Rosgan, el mercado de referencia de la ganadería argentina, marcó un nuevo piso de precios para la hacienda.

Una de las razones detrás de la suba en el precio de la carne, tanto acumulada, como proyectada, es la menor cantidad de animales que llegan a faena. Durante febrero se enviaron a frigoríficos 924.333 vacunos, frente a 1.018.668 en enero. En la comparación interanual, la caída fue del 10,7%, según datos de la Dirección Nacional de Control Comercial Agropecuario.

(Imagen Ilustrativa Infobae)

Detrás de esa caída aparecen dos factores habituales del ciclo ganadero. Por un lado, la retención de vientres por parte de los productores. Por otro, el proceso de recomposición del stock. En ambos casos, el resultado es el mismo: menos animales enviados a faena y menor volumen de carne disponible tanto para el mercado interno como para la exportación.

Esta reducción de la oferta, al final, genera un impacto en el precio: solo en febrero, los cortes relevados por el Indec registraron subas de entre 5,7% y 8,1%. Si se amplía el período, el movimiento resulta todavía más claro. En los últimos cinco meses, el aumento acumulado ronda el 60 por ciento.

La dinámica local se combina además con un contexto global que mantiene firmes las cotizaciones de la carne vacuna. A diferencia de lo que ocurrió con otros alimentos desde los picos de 2022, al momento del inicio de la guerra entre Rusia y Ucrania, la proteína animal siguió encareciéndose en el mercado internacional.

Según el índice de precios de alimentos de la Organización de las Naciones Unidas para la Alimentación y la Agricultura (FAO), mientras cereales, aceites y azúcar acumulan caídas de entre 20% y 36% desde los máximos de 2022, el índice de la carne subió casi 8%. Dentro de ese grupo, la carne vacuna avanzó 12,5%, impulsada por una demanda global que se mantiene firme.

Este escenario, inevitablemente, se refleja en los valores de exportación que reciben los frigoríficos argentinos. Datos de la Asociación de Productores Exportadores Argentinos muestran que el precio de referencia para la Cuota Hilton llegó a USD 22.000 por tonelada para el bife ancho y a USD 21.000 para garrón y brazuelo. En ambos casos se trata de subas de entre 7% y 9% en el último mes y de más del 30% en la comparación interanual.

Con precios en esos niveles, los envíos al exterior volvieron a acelerarse. Durante febrero se certificaron 9.617 toneladas con destino a la Unión Europea, lo que implicó un salto del 150% frente a enero y el doble del volumen registrado en el mismo mes del año pasado, según datos del Senasa.

El crecimiento del comercio exterior argentino también está ligado a la demanda de los principales compradores de carne del mundo, en especial China y Estados Unidos. El mercado chino sigue siendo el principal destino de la carne local y explica una parte importante del volumen exportado, mientras que Estados Unidos volvió a ganar relevancia para los frigoríficos locales.

Es que la posible ampliación de la cuota de exportación hacia Estados Unidos reforzó las expectativas del sector. Tras la firma del acuerdo de comercio e inversión entre ambos países, el cupo podría elevarse hasta las 100.000 toneladas y permitiría colocar más carne en un mercado que paga valores en dólares y, en muchos casos, por encima de los del mercado interno.

REUTERS/Agustin Marcarian

El actual escenario internacional también suma incertidumbre al sector por el conflicto en Medio Oriente y su impacto sobre los costos energéticos. Aunque los países de esa región representan menos del 5% de la demanda mundial de carne vacuna, para la Argentina sí son un mercado relevante.

Destinos como Israel, Qatar y Emiratos Árabes Unidos concentran más del 7% de los embarques y cerca del 11% de las divisas que genera el sector. Según datos del Senasa, entre enero y febrero de 2026 las exportaciones hacia esos países totalizaron 11.400 toneladas, el 12,5% del total certificado.

Detrás de estas subas, en parte coyunturales y transitorias, también pesa un factor estructural del negocio ganadero. A diferencia de otras producciones, la oferta de carne no puede aumentar de un año a otro.

Cuando los productores deciden retener más vientres para recomponer el stock bovino, pasan varios años hasta que esos animales entran al circuito productivo. Entre la decisión de retener una vaca y la llegada del novillo al mercado pueden transcurrir entre dos y tres años. Por esa razón, incluso si el consumo se estabiliza, los analistas del mercado advierten que los precios de la carne podrían mantenerse elevados durante un período de entre dos y tres años, mientras el sistema productivo recompone la oferta.

Business,Politics

Este lunes vence el plazo para que los monotributistas informen su disconformidad frente a la recategorización de oficio que ejecutó la Agencia de Recaudación y Control Aduanero (ARCA). La medida se implementó luego de que muchos contribuyentes recibieran notificaciones en base a movimientos en billeteras virtuales que, en varios casos, nunca realizaron.

Esta situación generó cuestionamientos sobre la precisión de los datos y obligó a las autoridades del fisco nacional a habilitar una vía especial para canalizar el descontento de los afectados.

La recategorización de oficio se activó cuando finalizó el periodo para que los monotributistas modificaran su situación por cuenta propia. Una vez que ese plazo concluyó, el fisco empezó a enviar notificaciones masivas informando cambios de categoría o expulsión al Domicilio Fiscal Electrónico (DFE).

En esas comunicaciones se consignó que los contribuyentes habían superado los límites de su categoría por presuntos ingresos detectados en billeteras virtuales, hecho que muchos de los notificados niegan de manera tajante.

Noelia Girardi, gerente de impuestos de Lisicki, Litvin & Abelovich, explicó que muchos monotributistas fueron recategorizados de oficio luego de vencido el plazo para realizar la recategorización por su cuenta, tal como lo establece la normativa del régimen.

Finalizado ese período, ARCA comenzó a enviar notificaciones de manera masiva informando cambios de categoría. “En esas comunicaciones se indicaba que el contribuyente había registrado ingresos en billeteras virtuales por montos superiores a los límites de la categoría en la que se encontraba categorizado. A partir de esa información, el organismo procedía a recategorizarlo de oficio”, destacó.

El proceso establece que, al recibir la notificación, el contribuyente dispone de 15 días hábiles para presentar un descargo formal mediante una presentación digital. En ese trámite, debe explicar los motivos por los que rechaza la recategorización y sumar la documentación que respalde su postura. La cantidad de reclamos por notificaciones erróneas obligó a ARCA a diseñar un mecanismo simplificado. Ahora, los monotributistas que no reconocen los movimientos reportados pueden expresar su disconformidad con solo un clic a través del servicio web, sin necesidad de justificar ni adjuntar papeles.

Girardi detalló que muchos contribuyentes advirtieron inconsistencias en las notificaciones recibidas. En varios casos, el argumento de la recategorización señalaba cobros a través de QR o medios electrónicos —como tarjetas de débito o crédito— cuando los monotributistas incluso manifestaban no contar con posnet ni tener ese tipo de pagos. Esta situación arroja dudas sobre el origen de los datos, ya que no está claro si el error parte de la información remitida por las billeteras virtuales o si se produjo al momento de analizar los movimientos desde el fisco.

A raíz de la cantidad de reclamos y de la evidencia de fallas en el cruce de datos, ARCA habilitó el procedimiento simplificado. La herramienta online permite que los monotributistas rechacen el cambio de categoría con una gestión mínima y sin burocracia. El plazo para realizar este trámite vence este lunes: quienes recibieron notificaciones y consideren que la recategorización no refleja su realidad pueden manifestar su desacuerdo hasta el final de la jornada.

Girardi advirtió que, en muchos casos, el contribuyente se ve obligado a realizar este reclamo para corregir una recategorización que surge de una interpretación de información financiera que no necesariamente refleja cobros de su actividad, sino ingresos de índole personal que no tienen relación con su actividad económica. El mecanismo simplificado busca dar respuesta a esa problemática, aunque los expertos subrayan la necesidad de actuar en tiempo y forma para evitar que la recategorización quede firme por los próximos seis meses.

Marcos Felice, contador especialista, aclaró que existen tres escenarios posibles frente a la notificación del fisco nacional. El primero, y más conveniente, es para aquellos que elijan el procedimiento simplificado de rechazo, estos deberán esperar la respuesta de ARCA, que podrá aceptar o rechazar la disconformidad según el caso. Lo mismo sucederá para quienes presentaron un descargo formal que también aguardan una resolución administrativa.

Mientras que al contribuyente que recibió la notificación y no hizo ninguna de las apelaciones (simplificada o descargo formal), le quedará confirmada la recategorización de oficio hecha por ARCA. Lo que le va a implicar el pago de la cuota mensual de la nueva categoría (más cara) aun cuando los ingresos reales sean menores a los que fundamentaron el cambio.

El origen de los errores aún no tiene una explicación oficial. Mientras ARCA mantuvo reuniones con las principales billeteras virtuales y sistemas de pago electrónico para determinar el origen de los datos, la duda persiste: ¿Los movimientos que dispararon las notificaciones surgieron de un error en los reportes de las billeteras o de una interpretación incorrecta por parte del fisco? Aunque con la creación de la opción simplificada para rechazar la recategorización, de forma indirecta se confirmó que hubo un error.

Entre los profesionales de impuestos y los estudios contables se multiplicaron las consultas de monotributistas que recibieron notificaciones por movimientos que desconocen, o que corresponden a transferencias internas, préstamos familiares u operaciones personales ajenas a su actividad. El mecanismo simplificado fue adoptado como solución intermedia para evitar que la recategorización automática se vuelva definitiva sin una revisión previa.

La jornada de este lunes es determinante para quienes deseen revertir el cambio de categoría. El rechazo de la recategorización puede gestionarse desde la web de ARCA, en pocos pasos, y sin mayores requisitos. No hacerlo a tiempo implica que la recategorización de oficio quede firme y genere obligaciones por los próximos seis meses, más allá de la situación real de cada monotributista.

administration,afip,argentina,buenos aires,building,city,facade,federal,government,income,no people,public,public administration,public buildings,tax,taxes

ECONOMIA

La posibilidad de que el petróleo toque los USD 150 complica al Gobierno: el dilema de bajar la inflación o estimular el consumo

La suba del petróleo es la principal preocupación de las consultoras por los efectos adversos para la inflación. La fortaleza del dólar en el mundo complica el atraso cambiario local, al igual que la suba de la tasa de rendimiento de los bonos del Tesoro de Estados Unidos, que alcanzó el viernes a 4,30% mensual y es la más alta desde el 20 de enero y tiene tendencia a subir.

Los inversores trabajan con la hipótesis del petróleo en USD 150 el barril, algo que no sucedía desde 2008. Son varios los sectores que pagan directamente la crisis, entre ellos las líneas aéreas y las empresas de transporte.

Las importaciones argentinas se encarecerán, aunque el país gane con la suba de los precios del agro y la energía. El daño mayor será el retraso para bajar la inflación. En el Gobierno ya no se habla de agosto con inflación mensual que empiece en cero. Ahora también preocupa resucitar el consumo interno. Las urgencias políticas empezarán a prevalecer sobre las económicas. Una prueba fue postergar los aumentos de tarifas de energía para el invierno.

Estas son las opiniones de algunas de las principales consultoras.

Para EconViews que dirige Miguel Kiguel, “la semana económica arrancó con fuertes expectativas por la Argentina Week en Nueva York y terminó con sabor amargo por el dato de inflación de febrero. El timing del evento no fue el mejor. El Gobierno salió a vender el país al mundo mientras los inversores tenían un ojo puesto en Medio Oriente. Pero el evento se llevó a cabo, hubo anuncios de inversión importantes y la Argentina volvió a estar en la vidriera internacional, algo que no es menor”.

El informe agrega que en cambio hizo ruido el discurso presidencial. En un escenario diseñado para atraer inversiones, Javier Milei volvió a cargar contra Paolo Rocca y Javier Madanes Quintanilla, a quienes llamó empresarios prebendarios que actuaron en connivencia con la política.

“Este tipo de ataques parece más propio de épocas kirchneristas que de un gobierno que se presenta como promercado. Quizás es parte de la retórica para correr la discusión desde una economía floja hacia un enfrentamiento con el sector industrial, que no para de protestar por la falta de consumo y la competencia externa. El episodio Adorni tampoco ayudó. El mensaje que quedó en Wall Street es más ambiguo de lo que conviene”, señaló Econviews.

En ese contexto, dice la consultora, el dato de inflación de febrero volvió a decepcionar. “Dio 2.9% mensual, idéntico a enero y por encima de las proyecciones del mercado y de las propias señales que había dado Caputo. Son nueve meses consecutivos de aceleración. El problema central es que el programa económico hoy carece de un ancla nominal clara y las expectativas inflacionarias siguen ajustando para arriba. La inercia está más viva que nunca. El dato pone al Gobierno en una disyuntiva complicada, porque la inflación no cede mientras que la economía va a dos velocidades y no termina de mostrar un crecimiento generalizado. Los salarios y el empleo son hoy la principal preocupación de la gente según las encuestas de opinión ¿Qué respuesta va a tener el Gobierno? Ajustar más la política monetaria o apreciar más el tipo de cambio son opciones muy costosas. Pero estamos ante un Gobierno que ha demostrado ser más adverso a la inflación que a la recesión, así que no podemos descartarlas. Una buena primera medida sería intentar darle menos volatilidad a la tasa de interés para que el crédito empiece a traccionar”.

Según el informe, una buena noticia que el Gobierno tiene derecho a mostrar es que el BCRA sigue acumulando dólares. “La Argentina navega relativamente bien un contexto internacional más exigente que hace unas semanas y lleva más de USD 3.300 millones comprados en el año. La posición externa todavía es frágil porque las reservas netas siguen siendo negativas, pero si las compras se aceleran con la llegada de la cosecha gruesa podríamos pasar en poco tiempo a terreno positivo. En Argentina Week, Milei le dijo al presidente del BCRA, Santiago Bausili, que se prepare porque le van a salir los dólares por las orejas, pero que tenga cuidado de que las compras no se vayan a inflación. Un comentario que dejó entrever que el propio Milei fue, durante meses, el principal freno a la acumulación de reservas. Comentarios que no suman demasiado”.

FMyA destacó “una semana convulsionada por la guerra en Irán, que hizo saltar el petróleo y el mundo salió del mercado de acciones y emergentes, y empezó a demandar seguridad”. La suba del barril, señalo la consultora que dirige Fernando Marull, subirá la inflación en el mundo y afectará el consumo. Trump, con las elecciones en 2026, sería el más perjudicado si esto se estira en el tiempo. Los nervios globales hicieron caer bonos y acciones emergentes, como pasó en Brasil, que viene siendo la niña mimada. El shock global por ahora viene teniendo un impacto mixto en la Argentina: por un lado, suma dólares por ser exportador neto, pero por otro suma inflación con la suba de nafta”.

Sobre lo que viene opinó que “la segunda semana de marzo sigue mostrando una dinámica mixta. A pesar de la guerra, el clima financiero sigue tranquilo con oferta de dólares fluida (agro, mineras, petróleo y dólares financieros) y el BCRA comprando reservas; por eso el dólar se mantiene en torno a $1.400. Esta dinámica no cambiaría porque todavía restan ingresar los dólares de la cosecha del agro en abril-julio, con bastante liquidez en el mercado de pesos que hace que las tasas de interés estén en torno a 2,5% mensual. El tesoro licitó LECAP a 2,6% mensual a 2 meses”.

El informe advierte del lado negativo que la inflación sigue en niveles altos (febrero 2,9%) “y marzo pinta que vamos a repetir el numero si la nafta sigue subiendo (segunda semana 1,2% y proyección marzo 2,9%). Con el petróleo a USD 100 la nafta todavía está atrasada en un 20%. Proyectamos menores niveles desde abril (dólar estable y ya sin subas extraordinarias de tarifas ni carne) y que termine en 26,5% en 2026. En este contexto, los datos de actividad siguen mostrando estabilidad en el arranque del año, tanto en enero como febrero. Una economía a dos velocidades: niveles de inflación de 2,9% y salarios por debajo, el consumo es el que no tira. Pero proyectamos que desde abril la inflación será menor y los salarios se recuperarán (por renegociación de paritarias). El consumo estará más dinámico; sumándose al impulso de las exportaciones y la inversión. Mantenemos nuestra proyección de crecimiento del PBI de 4% para 2026”.

(Argentina). EFE/ Juan Ignacio Roncoroni

También preocupa a FMyA que “más allá de la guerra, seguimos asumiendo que el mayor riesgo hoy es “la calle”: la pobreza sube hace 4 meses por la mayor inflación (no por caída de empleo). Imaginamos que el apoyo a Milei debiera ser menor que en febrero (48%). Por ahora no hay impacto político, pero si la inflación no baja desde abril, contagiará al clima político”.

Para Aldazabal y Cía. los datos para tener en cuenta son:

- La inflación de febrero superó las expectativas, con los precios al consumidor aumentando 2,9% mensual, 0,2 puntos por encima de lo esperado por la encuesta de expectativas del BCRA y puede seguir en alza por el conflicto internacional y la suba del petróleo.

- El presidente del BCRA, Santiago Bausili, declaró que Argentina no está lista para eliminar los controles cambiarios debido a desequilibrios persistentes. Los controles se eliminarán a medida que el Banco Central mejore la calidad de su balance y reduzca las vulnerabilidades ¿Se posterga la salida del cepo?

- La Bolsa de Comercio de Rosario mantuvo las estimaciones para las cosechas de soja y maíz tras las lluvias de febrero en áreas clave. La estimación de soja se mantuvo en 48 millones de toneladas y la de maíz en 62 millones de toneladas, datos clave para el inmediato ingreso de divisas que permitirá seguir acumulando reservas para bajar el riesgo país.

- La Argentina alcanzó un acuerdo preliminar con los fondos Attestor Master Value y Bainbridge Fund para resolver disputas legales derivadas del default de 2001, según presentaciones ante la Corte Federal de Nueva York.

- El Gobierno postergó el inicio del período tarifario de invierno para gas natural por un mes en medio, señal de que quiere alentar el consumo y aliviar el ajuste para conseguir superávit fiscal.

La consultora F2, que dirige Andrés Reschini, señala que “el conflicto en Medio Oriente se ha profundizado y luce más prolongado de lo que inicialmente se estimó. El petróleo crudo (WTI) está en zona de USD 100 acumulando un alza del 54% en 30 días y el tema ha eclipsado a todos los datos económicos dada la relevancia que tiene en materia inflacionaria, empujando al mercado a proyectar tasas altas por más tiempo, además de forzar a corregir a la baja las estimaciones de crecimiento con impacto negativo en las valuaciones tanto de renta fija como variable. Tampoco escaparon las monedas que desde el inicio del operativo Epic Fury se debilitaron contra el dólar. Pero el peso argentino se destacó por su fortaleza relativa, algo a lo que no estamos acostumbrados.

Las causas de este fenómeno podrían ser, enumera:

- Una oferta de divisas que se mantiene firme y que incluso ha crecido desde principios de febrero y un BCRA que ha mantenido su nivel de compras relativamente estable lo que equivale a mayor oferta para el resto del mercado.

- Continuidad en el sesgo restrictivo de oferta monetaria con el M2 transaccional privado registrando la menor variación real de los últimos 5 años, a excepción del brutal ajuste de 2024.

El informe destaca que la inflación dio una sorpresa negativa y el mercado corrigió las estimaciones hasta la zona del 26% para un año vista, lo que acelera la apreciación del tipo de cambio real. “El sendero de inflación se corrió al alza más que las tasas en pesos y esto derivó en tasas reales que comienzan a ser negativas en el tramo corto de la curva pesos. Por lo tanto, en mercado podría ir a alargar duration y empujar a curva hacia la compresión y rotar hacia CER y dólar, algo que pudo haber comenzado a suceder en la rueda del viernes”, señala.

Además, el informe destaca que los commodities agro y los energéticos han visto subir sus cotizaciones con la tensión geopolítica y comienza a levantarse una muy buena cosecha gruesa, algo que juega a favor de la oferta de divisas, pero a la vez son un contrapeso las grandes necesidades del BCRA y del Tesoro, sobre todo cuando este último está complicado para acceder al mercado internacional de crédito, volviendo más relevante la ventana de mayor liquidación del agro para que el BCRA incremente su voracidad en el mercado de cambios”. Y por último, advierte que el Gobierno tiene dificultades porque “la apreciación cambiaria trae inconvenientes en varios sectores que encuentran serias dificultades para competir con productos importados y si el tipo de cambio sube se hace más difícil bajar la inflación que, además, se combina con una actividad pesada”.

La consultora 1816 centró su análisis en un dato clave, la morosidad de los privados. El informe tiene datos precisos y señala que “según calculamos con los datos de la Central de Deudores, la irregularidad en los préstamos del sistema financiero a familias subió en enero por decimoquinto mes consecutivo, aumentando 1,3 puntos desde 9,3% en diciembre hasta 10,6%. De este modo, la mora de hogares tocó nuevos máximos en más de 2 décadas. El 100% de los principales 25 bancos tuvieron aumento de la mora familiar en enero, lo que habla de un fenómeno macro”.

El informe subraya que “la irregularidad de los créditos de entidades no financieras a familias también continuó subiendo, superando el 27 por ciento. Parte de la diferencia entre la mora de entidades financieras y no financieras puede atribuirse a las tasas. Las tasas activas bajaron este año, pero aún así en febrero la tasa efectiva promedio de los préstamos personales alcanzó el 40% en términos reales en entidades financieras y probablemente haya rondado el 150% en no financieras (en ambos casos el costo financiero total es muchísimo más alto). Dado que los créditos personales suelen ser a tasa fija y tienen una duración promedio de 2,5 años (dato de entidades financieras), si la inflación se reduce muy rápido, los hogares tendrán más problemas para repagar”.

La consultora observa que “en muchos casos las tasas son tan elevadas que pueden verse ejemplos de alta irregularidad sin problemas de rentabilidad de los acreedores. Algo que, en nuestra opinión, contribuiría a reducir las tasas activas, es bajar la volatilidad de las tasas cortas, que creció enormemente desde mediados de 2025, tras el fin de las LEFI. No es casualidad, además, que el crédito al sector privado se desaceleró desde ese momento”.

Según 1816, que los inversores “siempre prioricen las Letras cortas en las subastas del Tesoro tiene que ver con lo mismo. Los bancos colocaron $2,44 billones en REPO al BCRA, de modo que incluso luego de la subasta (en la que el Tesoro tomó netos $0,8 billones) la tasa debería seguir en torno al 20% anual, salvo que post IPC (Indice de Precios al Consumidor) el Gobierno modifique la política monetaria”.

En tanto, las cotizaciones en el mercado overnight, que son muy cambiantes y mutan momento a momento y, a veces, contradicen a la apertura de los mercados, mostraban en decidida alza a los tres principales índices de las Bolsas de Nueva York. Esto tiene que ver con las entradas de inversores para aprovechar las oportunidades tras las fuertes caídas de las últimas ruedas. El oro estaba en baja de 0,6% y el petróleo tenía una leve caída que no marcaba tendencia. El dólar, en una semana donde se define el destino de las tasas de interés por la reunión de la Reserva Federal, bajaba 0,15%. Ningún analista cree que, a pesar del reclamo de Trump a Jerome Powell, el titular de la Reserva Federal, las tasas sean tocadas.

Corporate Events,Creative Use,Energy Markets

El Gobierno avanza con un nuevo plan de retiro voluntario para el personal de un área clave

Los tres factores detrás del aumento de la carne: cuánto podrían durar los precios altos

En el debut del Chacho en el Monumental, River Plate venció 2-0 a Sarmiento, por la fecha 11 del Torneo Apertura

Premios Oscar 2026: los mejores y peores looks de la alfombra roja

Alerta monotributistas: hoy es el último día para evitar ser recategorizado por error

Se fue Tite de Cruzeiro y Gallardo es candidato

El ex novio de Luana de Gran Hermano reveló información sensible sobre su relación: “El bolso tenía plata”

Sorpresa en Gran Hermano tras la expulsión de Carmiña: la reacción de la producción y las dudas sobre su reemplazo

Morena Rial salió de la cárcel y se conoció escalofriante dato que involucra a Jorge Rial: «Me pidió que me hiciera cargo»

Emanuel Noir, de Ke Personajes, anunció que dejará las redes sociales: “Una búsqueda mayor a la que creí, apareció”

CHIMENTOS1 día ago

CHIMENTOS1 día agoLa fuerte exigencia a Mauro Icardi para poder ver a sus hijas con Wanda Nara: “A Maurito se lo va a multar si no lleva a las menores al colegio”

- POLITICA2 días ago

BOMBAZO – Guerra abierta: Feinmann y Rossi contraatacan tras la denuncia de Victoria Villarruel

- POLITICA3 días ago

Milei llegó a Madrid para participar de un foro ultraliberal organizado por expertos en criptomonedas