ECONOMIA

El plan motosierra hace efecto: el gasto público cayó en septiembre

El gasto primario devengado marcó una caída del 2% interanual en septiembre, medido a precios constantes, según un informe de la consultora Analytica. Sin embargo, en el acumulado de los primeros nueve meses del año, el gasto primario mostró un incremento del 0,9% en comparación con el mismo período del año anterior.

Gasto público: el Gobierno profundiza la motosierra

En los primeros nueve meses, las partidas con mayores aumentos en términos reales fueron las transferencias corrientes a provincias (+42,2%), las asignaciones familiares y por hijo (+15,8%), especialmente la Asignación Universal por Hijo (AUH) con un 23,2%, y los bienes y servicios (+15,0%). Dentro de las transferencias a provincias, los Aportes del Tesoro Nacional (ATN) se incrementaron un 206,6% interanual real en ese período. Cabe apuntar que el salto se da desde valores históricamente muy bajos.

Por otro lado, los rubros con mayores ajustes reales interanuales en el acumulado de enero a septiembre fueron los programas sociales (-21,1%), los subsidios económicos (-45,2%) -principalmente los vinculados a la energía (-57,0%)- y la obra pública (-48,3%). La caída en obra pública se concentró en las transferencias de capital, que disminuyeron un 61,9%, mientras que el gasto en construcciones tuvo una leve mejora del 4,5%.

El superávit comercial superó los u$s1.400 millones en agosto: exportaciones, la clave

La balanza comercial sumó en agosto un resultado positivo por vigésimo primer mes consecutivo, debido principalmente a que las exportaciones crecieron por cuarto mes consecutivo, mientras que las importaciones también lo hicieron, pero en menor medida. Según informó INDEC, el intercambio comercial en agosto trepó 23,1% interanual y alcanzó los u$s14.327 millones, con un superávit que fue de u$s1.402 millones.

Según informó INDEC, en agosto las exportaciones totalizaron u$s7.865 millones y las importaciones, u$s 6.463 millones. Como resultado, el intercambio comercial (exportaciones más importaciones) aumentó 23,1% en relación con igual mes del año anterior, y alcanzó un monto de u$s14.327 millones. La balanza comercial registró el mayor valor en lo que va del año, u$s1.402 millones, con un resultado positivo por vigésimo primer mes consecutivo.

Las exportaciones tuvieron en agosto un crecimiento de 16,4%. Esta suba fue impulsada por un incremento de 15,3% en las cantidades exportadas y de 0,9% en los precios. Los datos desestacionalizados registraron un alza de 2,4% en comparación con el mes anterior

Las importaciones de agosto tuvieron un incremento interanual de 32,4%. Este crecimiento se atribuyó a un aumento de 43,3% en las cantidades y a una disminución en los precios de 7,3%. Los datos desestacionalizados registraron una suba de 0,9% en comparación con julio de 2025.

En agosto, la balanza comercial presentó un superávit de u$s1.402 millones, lo que implicó una reducción de u$s473 millones respecto al mismo mes de 2024. El índice de términos del intercambio aumentó 8,9%, y reflejó una mejora en los precios relativos del comercio exterior. En el análisis por cantidades, se destacó el incremento de las importaciones sobre el de las exportaciones.

La balanza comercial propiamente dicha —la que no considera los servicios— debería resultar superavitaria el año próximo, al menos en un monto similar al que se espera para 2025, que según los economistas que participan en la última encuesta REM dejará unos u$s7.100 millones.

El pronóstico reflejado en el Presupuesto es bastante optimista, dado que se espera que el ingreso fiscal por retenciones a la exportación crezca un 22,8% nominal —lo que equivale a un 11,6% real, si se cumple el pronóstico inflacionario de 10% para todo el año—. Esa previsión generó dudas entre los analistas, sobre todo en el sector del agro, dado que estaría suponiendo un incremento importante de los volúmenes exportados, teniendo en cuenta que el contexto global es de precios deprimidos.

En cambio, hay un marcado optimismo cuando se pone la lupa sobre el nuevo rubro estrella del comercio exterior: la exportación de petróleo y gas, donde Toto Caputo deposita sus esperanzas. El ministro espera que, con el boom de Vaca Muerta, habrá una potente fuente de ingreso de divisas, que pronto superará a la exportación agropecuaria y que terminará con los clásicos bajones estacionales en el ingreso de dólares.

iprofesional, diario, noticias, periodismo, argentina, buenos aires, economía, finanzas,

impuestos, legales, negocios, tecnología, comex, management, marketing, empleos, autos, vinos, life and style,

campus, real estate, newspaper, news, breaking, argentine, politics, economy, finance, taxation, legal, business,

technology, ads, media,motosierra,superávit,exportaciones

El crecimiento de las billeteras virtuales en Argentina transformó la forma en que las personas manejan su dinero. En los últimos años, estas plataformas dejaron de limitarse a pagos y transferencias para incorporar servicios más completos, similares a los que ofrecen los bancos tradicionales.

En ese contexto, uno de los productos que más interés genera es la tarjeta de crédito de Mercado Pago, la cual se destaca por sus beneficios como los costos asociados.

Cuánto cuesta tener la tarjeta de Mercado Pago en 2026

Una de las principales características de la tarjeta de crédito de Mercado Pago es que no tiene costos asociados a su tenencia. A diferencia de lo que ocurre con muchas tarjetas emitidas por bancos, esta no tiene cargos por emisión, mantenimiento ni renovación asociados.

Esto implica que el usuario no tiene que abonar un costo mensual ni un arancel anual por utilizar la tarjeta. Tampoco se aplican cargos adicionales cuando llega el momento de renovar el plástico una vez que finaliza su período de vigencia.

La tarjeta se encuentra disponible en dos formatos: virtual y físico. La versión digital se habilita de forma inmediata una vez que la solicitud se aprueba, lo que le permite al usuario utilizarla para compras online sin demoras.

Con respecto al formato físico, el plástico se envía al domicilio del usuario sin costo adicional. De esta forma, aquellos que desean realizar pagos en comercios o contar con una tarjeta «tradicional» pueden acceder a ella sin costo adicional.

Sin embargo, el acceso a este producto no está habilitado para todos los usuarios de manera simultánea. La compañía implementó un esquema de disponibilidad progresiva, por lo que la tarjeta se va ofreciendo de forma gradual a distintos clientes.

Para solicitarla, el proceso se realiza directamente desde la aplicación. El usuario debe ingresar a su cuenta, seleccionar la opción correspondiente para pedir la tarjeta de crédito e iniciar el trámite. Una vez aprobada, se activa la versión virtual y se gestiona el envío del plástico.

Con respecto al procedimiento para solicitarla, el usuario tiene que realizar lo siguiente:

- Dirigirse a la app

- Elegir «Quiero la tarjeta de crédito»

- Iniciar el trámite desde su cuenta

- Una herramienta clave dentro del ecosistema financiero

La incorporación de la tarjeta de crédito forma parte de una estrategia más amplia de Mercado Pago para consolidar su ecosistema de servicios financieros. La plataforma ya permite realizar pagos, transferencias, recargas y acceder a préstamos desde un mismo entorno digital.

Con este producto, la empresa amplía su propuesta y apunta a que los usuarios puedan resolver más operaciones dentro de la aplicación, sin necesidad de recurrir a entidades bancarias tradicionales.

La coexistencia de una tarjeta virtual y otra física responde a diferentes formas de uso. Por un lado, quienes realizan la mayoría de sus compras por internet pueden utilizar la versión digital desde el primer momento. Por otro, quienes necesitan operar en comercios físicos cuentan con el plástico para pagos presenciales.

Además, la tarjeta se integra con otras funcionalidades disponibles dentro de la plataforma. Permite realizar pagos en el ecosistema de Mercado Libre y operar mediante códigos QR, facilitando la experiencia dentro del mismo entorno digital.

El despliegue escalonado del producto refleja una estrategia orientada a un crecimiento ordenado. Mercado Pago busca desarrollar el servicio de manera progresiva, asegurando estabilidad en la operatoria mientras amplía, de forma paulatina, la base de usuarios habilitados.

En conclusión, la tarjeta de crédito de Mercado Pago se presenta como una alternativa dentro del sistema financiero argentino. Está dirigida tanto a personas que no utilizan servicios bancarios tradicionales como a quienes buscan sumar una opción adicional, con la particularidad de no tener costos de emisión, mantenimiento ni renovación en 2026.

iprofesional, diario, noticias, periodismo, argentina, buenos aires, economía, finanzas,

impuestos, legales, negocios, tecnología, comex, management, marketing, empleos, autos, vinos, life and style,

campus, real estate, newspaper, news, breaking, argentine, politics, economy, finance, taxation, legal, business,

technology, ads, media,mercado pago,tarjeta de crédito

REUTERS/Francisco Loureiro/

Los bancos en la Argentina actualizaron sus tasas nominales anuales (TNA) para los depósitos a plazo fijo en pesos a 30 días, con valores que varían de 21% a 31%. Esta renovación de condiciones genera una brecha que puede alcanzar más de $8.000 de diferencia entre la entidad con menor tasa y la de mayor rendimiento por cada $1.000.000 invertido durante 30 días.

Esta diferencia impacta directamente en el interés mensual que los ahorristas pueden obtener según el banco seleccionado. El ajuste responde a la estrategia de captar fondos en un entorno condicionado por la política monetaria del Banco Central de la República Argentina (BCRA).

Mientras los bancos tradicionales ofrecen un rendimiento que oscila entre $1.017.260 y $1.020.548 por cada millón de pesos depositados, plataformas digitales y financieras especializadas llegan a $1.025.616 al concluir el plazo. El simulador de rendimientos permite observar estas diferencias, que representan una variación considerable en el saldo final para quienes buscan alternativas de resguardo ante la inflación.

La nueva estructura de tasas muestra un amplio abanico de opciones para el ahorrista. El Banco de la Nación Argentina fijó su tasa en 23%, con lo que al término de 30 días se acreditan $1.018.904 sobre un millón invertido. Por su parte, el Banco de la Provincia de Buenos Aires y el Banco Hipotecario mantienen una tasa de 25%, garantizando en ambos casos $1.020.548 al vencimiento.

El Banco Santander Argentina, estableció su tasa en 22% con un retorno de $1.018.082, mientras que el Banco de Galicia y Buenos Aires S.A. y el Banco Ciudad de Buenos Aires dispusieron una tasa de 21%, equivalente a $1.017.260 en 30 días.

El Banco BBVA Argentina se mantiene en 23% ($1.018.904), y el Banco Macro ajustó a 24%, alcanzando $1.019.726. El Banco ICBC es una de las novedades, con una tasa actual de 23,5% y un resultado de $1.019.315. El Banco de Corrientes iguala la tasa de 23%, por lo que, luego de un mes se acreditarían $1.018.904 pesos.

(Imagen Ilustrativa Infobae)

Las diferencias crecen al analizar bancos digitales y financieras. El Banco Bica S.A. ofrece 28%, subiendo el monto final a $1.023.014. El CMF y el Banco del Sol incrementan el retorno a $1.023.973 con una tasa de 29%. El Banco Meridian y Reba Compañía Financiera aplican una tasa de 30%, por lo que el ahorrista obtiene $1.024.658. Finalmente, el Banco VOII lidera el ranking, con una tasa del 31% que eleva el resultado a $1.025.616 para un plazo fijo de $1.000.000 en un mes.

Los bancos provinciales presentan también opciones intermedias: el Banco de Formosa, el Banco Mariva y el Banco de la Provincia de Córdoba, con tasas que van de 21% a 27%, permiten resultados de $1.017.260 a $1.022.192 en una simulación de 30 días.

Las cifras reflejan el monto final acreditado tras 30 días, integrando el interés correspondiente al esquema nominal anual informado por cada entidad.

El sistema bancario argentino atraviesa una fase de fuerte competencia para captar depósitos, con los bancos digitales y las financieras al frente en la oferta de tasas.

En las últimas semanas, estas entidades se posicionaron con los rendimientos más altos del mercado, incrementando sus tasas para atraer ahorros en un contexto de inflación elevada, que en febrero igualó el nivel de enero, con un 2,9%. En contraste, los bancos tradicionales mantuvieron sus tasas prácticamente sin cambios, lo que amplió la brecha en los intereses mensuales según la entidad elegida.

La política monetaria del Banco Central de la República Argentina continúa influyendo en los ajustes de tasas, impulsando la competencia y facilitando la absorción de pesos a través de distintas alternativas de plazo fijo en moneda local.

South America / Central America

ECONOMIA

La economía argentina creció 4,4% en 2025: cuáles fueron los sectores que traccionaron la actividad

La economía argentina experimentó un crecimiento de 4,4% en 2025, según los datos relevados por el Instituto Nacional de Estadística y Censos (Indec). Este resultado adquiere relevancia para el Gobierno, que proyecta una recuperación para 2026 tras dos años iniciales marcados por el ajuste fiscal y el intento de reducir la inflación.

El crecimiento interanual del Producto Interno Bruto (PIB) en 2025 se explicó por el aumento del consumo privado (7,9%), el consumo público (0,2%), las exportaciones (7,6%) y la formación bruta de capital fijo (16,4%).

En cuanto a la oferta, los sectores que registraron mayores subas fueron intermediación financiera (24,7% interanual), explotación de minas y canteras (8,0% interanual) y hoteles y restaurantes (7,4% interanual). El cuarto lugar fue para agricultura, ganadería, caza y silvicultura (6,2%), seguida de construcción (4,3%).

Por el contrario, pesca mostró una caída de 15,2% interanual y hogares privados con servicio doméstico retrocedió 1,1% entre 2024 y 2025. Servicios sociales y de salud (-0,2%) y administración pública y defensa, planes de seguridad social de afiliación obligatoria (-1%).

A precios corrientes, el consumo privado representó el 70,0% del PIB, seguido por la formación bruta de capital fijo (16,0% del PIB), las exportaciones (15,6% del PIB) y el consumo público (14,9% del PIB).

“El PIB a precios constantes alcanzó un máximo histórico en 2025, ubicándose 1,1% por encima del promedio de 2022 (máximo previo). 12 de los 16 sectores de actividad registraron subas respecto al año 2024. Entre ellos se destacaron Hoteles y restaurantes (+7,4%), Agricultura, ganadería, caza y silvicultura (+6,2%) y Construcción (+4,3%)”, celebró el ministro de Economía, Luis Caputo, en la red social X.

Durante el cuarto trimestre de 2025, el PIB registró un crecimiento de 0,6% en términos desestacionalizados frente al trimestre anterior. En el análisis por componentes de la demanda, las exportaciones aumentaron 5,0% y el consumo privado subió 1,7%, ambos en la comparación trimestral desestacionalizada. El consumo público disminuyó 1,0% y la formación bruta de capital fijo retrocedió 2,8 por ciento.

En la comparación interanual, la economía mostró una suba de 2,1% durante el cuarto trimestre. Entre los componentes de la demanda, las exportaciones presentaron el mayor incremento, con 10,9% respecto al mismo período del año anterior. En cuanto a los sectores de actividad, destacaron las subas en intermediación financiera (17,2% interanual), agricultura, ganadería, caza y silvicultura (16,1% interanual) y pesca (10,6% interanual).

Para enero, la consultora Equilibra estimó un nivel estable (0%) en la comparación interanual del EMAE, con una caída mensual de 0,8% (sin estacionalidad), tras la “fuerte recuperación” de la actividad agregada en diciembre (+1,8% mensual).

“La caída mensual del EMAE agregado se explica fundamentalmente por el agro: tras la cosecha récord de trigo (que incide significativamente más en diciembre que en enero), la producción agropecuaria cayó 8% mensual sin estacionalidad. La serie desestacionalizada del EMAE sin agro se mantuvo estable frente a dic-25 (0%)”, destacaron los analistas.

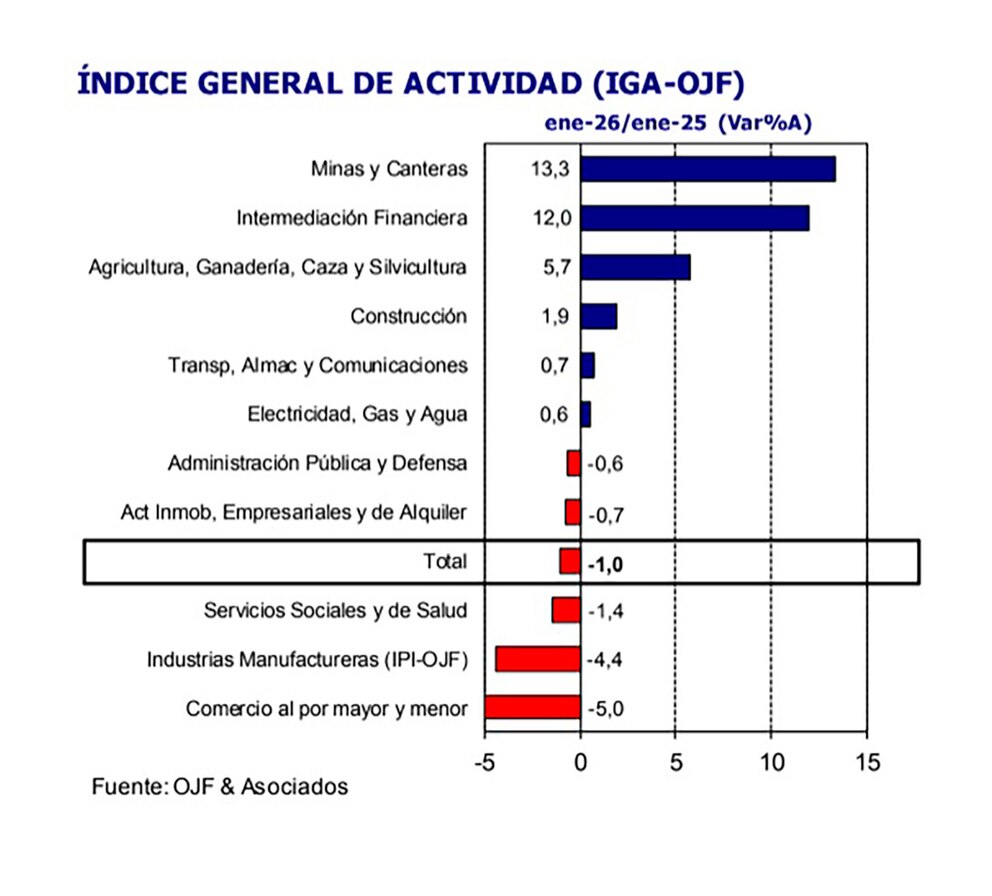

Según el Índice General de Actividad (IGA) de la consultora Orlando Ferreres & Asociados, el nivel general de actividad evidenció una contracción de 1% en la comparación interanual en el primer mes del año. Por el contrario, en términos desestacionalizados, el indicador mostró un incremento de 0,4% frente al mes anterior.

“La actividad continúa mostrando dos realidades, con el agro, el sector energético y la intermediación financiera mostrando mucho dinamismo, y los sectores más mano de obra intensivos, como la industria, el comercio y la construcción con una marcha mucho más débil. Entendemos que esta dinámica dual continuará en los meses próximos, con una eventual reactivación contingente a que se recupere el consumo interno, de la mano de mejores ingresos de las familias y motorización del crédito”, indicaron los consultores.

Por su parte, los economistas de LCG plantearon que “aun con el llamativo crecimiento de diciembre, que deja un arrastre estadístico más elevado (2 pp), no esperamos un crecimiento alto para este año. Seguimos proyectando un aumento de la actividad por debajo del 3% anual promedio a partir de la tracción que puedan ejercer algunos pocos sectores (petróleo, minería, agro e intermediación financiera)“.

“Para el resto, no encontramos drivers que empujen el crecimiento. En su mayoría seguirán atados a i) una demanda interna poco pujante con salarios estancados y creación de empleo de baja calidad (que difícilmente se revierta en el corto plazo con la aprobación de la reforma laboral), ii) un impulso fiscal nuevamente negativo para alcanzar una meta fiscal más estricta este año, y iii) la apertura comercial en un contexto de tipo de cambio más bajo”, acotaron.

Corporate Events,Environment,South America / Central America

Cómo los gigantes de la IA intentaron tomar al asalto el último reducto de la mente humana: las olimpiadas matemáticas

»¡VAN A FUNDIR A MEDIO PAÍS!»: El lapidario diagnóstico de Roberto Cachanosky sobre el plan de Milei

Churchill, Shakespeare and the UK flag all under siege in modern Britain, commentators say

El monto que te cobran por tener la tarjeta de Mercado Pago en 2026

El ‘calcio’ se desmorona: Europa retrata las miserias de Italia

Leo Damario y Antonella Kruger, director y actriz de Solo Fanáticos: “El cine argentino no le daba lugar a mujeres así”

Juicio por YPF: la Justicia de EEUU benefició a Argentina y suspendió todas las demandas hasta que se defina la cuestión de fondo

Senado: la oposición pidió explicaciones por $LIBRA y los vuelos de Adorni y Bullrich defendió al Gobierno

Kicillof desembarcó en CABA, lanzó su proyecto 2027 y empezará a ampliar su armado político en todo el país

¿DÓNDE ESTÁ ESMERALDA? El grito de una madre que sacude a la Argentina: «Me la arrebataron de la puerta»

POLITICA3 días ago

POLITICA3 días agoKicillof desembarcó en CABA, lanzó su proyecto 2027 y empezará a ampliar su armado político en todo el país

- POLITICA2 días ago

¿MACRI 2027? El «operativo retorno» que sacude al PRO y los nombres que suenan para la vicepresidencia

- POLITICA2 días ago

¿FIN DE CICLO? Escándalo por la mansión no declarada y viajes de lujo empujan a Manuel Adorni fuera del Gobierno: Su salida sería inminente