ECONOMIA

El proceso de licitación de la Hidrovía avanza hacia su etapa final

El proceso de licitación de la Hidrovía, la vía navegable troncal más relevante de Argentina, ingresa en su tramo final con la formación de un Consejo de Control integrado por usuarios y actores clave del sector.

De acuerdo a información difundida por la Agencia Nacional de Puertos y Navegación (Anpyn), este nuevo órgano de supervisión tendrá la tarea de monitorear el cumplimiento de las condiciones establecidas en el pliego de licitación, con la participación de representantes de provincias, cámaras industriales y entidades rurales, junto a asociaciones y organizaciones ambientales, lo que busca asegurar la transparencia y la competitividad logística por hasta 30 años.

Según los datos recogidos en la etapa definitoria del proceso, ya se completó el 90% del cronograma previsto para el llamado a licitación del mantenimiento de la Hidrovía. Se recibieron más de 200 consultas de interesados, lo que evidencia el alcance y la expectativa que genera la adjudicación. La transparencia del procedimiento fue avalada por auditorías de las Naciones Unidas, así como por mesas participativas que, hasta la fecha, no han recibido impugnaciones ni observaciones.

A la instancia decisiva concurren no solo empresas locales, sino firmas extranjeras promovidas por sus respectivas embajadas, lo que refuerza el carácter internacional de la convocatoria. De acuerdo a lo establecido, el próximo 27 de febrero se recibirán las ofertas, en cumplimiento riguroso del cronograma oficial.

La Anpyn reunió a los principales sectores involucrados para impulsar formalmente el Consejo de Control. En esa apertura, el director ejecutivo, Iñaqui Arreseygor, sostuvo: “Estamos en condiciones de formar una mesa de supervisión de la VNT en la que estén presentes todos: provincias y empresarios. Nadie la conoce mejor que los usuarios. Nos parece importante abrir el juego para los próximos 30 años. Siempre teniendo presentes las diferencias de los usuarios de la Hidrovía del norte y los usuarios del sur”.

Por su lado, el titular de la Cámara Argentina de la Industria Aceitera y Centro de Exportadores de Cereales (CIARA – CEC), Gustavo Idigoras, respaldó la iniciativa: “El órgano de control debe tener un consejo consultivo de usuarios en el que se aporten ideas. Con esta licitación, y su correcta ejecución, nos jugamos las próximas décadas de logística exportadora competitiva”.

El nuevo órgano de supervisión tendrá la tarea de monitorear el cumplimiento de las condiciones establecidas en el pliego de licitación, con la participación de provincias, cámaras y entidades rurales, entre otros

La definición del actor privado encargado de materializar las obras y el mantenimiento estipulado está proyectada para mayo, tras este proceso de consultas y consultas abiertas a productores, gobiernos provinciales y cámaras del sector.

Entre los convocados al flamante consejo figuran la cámara de actividades portuarias marítimas, Confederaciones Rurales Argentinas, la Sociedad Rural, Coninagro, la federación agraria, la Bolsa de Comercio de Rosario, la Cámara de la Industria Aceitera de la República Argentina, funcionarios de las provincias de Entre Ríos, Santa Fe, Misiones, Chaco y Buenos Aires, junto a cámaras navieras y la Cámara de Puertos Privados Comerciales.

En noviembre pasado, una de las empresas que disputa por la Hidrovía respaldó el nuevo proceso de licitación del Gobierno. Se trata de la firma belga DEME, uno de los grupos líderes en dragado e infraestructura marítima a nivel mundial.

Hace un año, la firma belga se había presentado como el único oferente para quedarse con la concesión. Sin embargo, el Poder Ejecutivo suspendió la licitación y fue objeto de observaciones por parte de la Procuraduría de Investigaciones Administrativas por presuntas irregularidades.

En aquel momento, el entonces vocero presidencial, devenido en jefe de Gabinete, Manuel Adorni señaló que la Hidrovía es “una de las reservas hídricas más importantes del mundo” y la principal vía de exportación del país, utilizada para transportar el 80% de los bienes exportados por Argentina. En este contexto, remarcó la necesidad de contar con un operador capacitado bajo “los más altos estándares internacionales y el mejor precio”.

Tras esto, a través de un comunicado, la compañía expresó su respaldo al Ejecutivo y destacó “los esfuerzos de consenso y transparencia” que se llevaron a cabo desde la Anpyn y la Conferencia de las Naciones Unidas sobre Comercio y Desarrollo (Unctad). Estos dos organismos están trabajando con Casa Rosada para la redacción de los nuevos pliegos antes de lanzar otra vez la licitación.

La suba será de 7,6% en las 104 líneas de jurisdicción nacional que conectan la Ciudad de Buenos Aires con el conurbano. Cómo quedan los precios

14/03/2026 – 16:59hs

El sistema de transporte público en el Área Metropolitana de Buenos Aires sufrirá una nueva modificación en su esquema de costos a partir de la semana próxima. El aumento en el boleto de colectivos, que impactará directamente en el bolsillo de miles de usuarios que se desplazan diariamente entre la capital y los municipios bonaerenses, se enmarca en el plan de actualización de tarifas que viene llevando adelante la Secretaría de Transporte de la Nación para reducir el peso de los subsidios estatales.

Esta actualización representa el último tramo de un ajuste acumulado que alcanzó el 41,46% en el transcurso del primer trimestre del año. Cabe recordar que el movimiento previo en los cuadros tarifarios se había producido durante el mes de febrero, cuando el viaje más corto pasó de costar menos de $500 a situarse en $650. Ahora, el incremento del 7,6% termina de configurar los precios que regirán para la segunda mitad del mes de marzo.

Cuánto costará el boleto de colectivo desde el 16 de marzo

A partir del primer minuto del lunes 16 de marzo, las 104 líneas de jurisdicción nacional aplicarán los nuevos valores segmentados por la distancia del recorrido. Para aquellos pasajeros que cuenten con su tarjeta SUBE debidamente registrada a su nombre, el cuadro tarifario queda conformado de la siguiente manera:

De 0 a 3 kilómetros: $700.

De 3 a 6 kilómetros: $779,78.

De 6 a 12 kilómetros: $839,86.

De 12 a 27 kilómetros: $899,99.

Más de 27 kilómetros: $959,71.

Es importante destacar que mantener el plástico nominado sigue siendo la clave para acceder a las tarifas más bajas del sistema. La situación para quienes viajan con tarjetas sin registrar es sensiblemente más costosa, ya que el sistema aplica un recargo que supera el 50 por ciento sobre la tarifa base. Bajo esta modalidad, el viaje más breve tendrá un costo de $1.113, mientras que los tramos más largos podrán alcanzar o incluso superar la barrera de los $1.525 por cada pasaje. Por este motivo, las autoridades insisten en la importancia de completar el trámite de registro de forma digital o en los centros de atención.

Diferencias con las tarifas de colectivos de CABA y la Provincia

Este nuevo ajuste en las líneas nacionales busca equilibrar los costos operativos en una región donde conviven distintas jurisdicciones y, por ende, diferentes precios. Hasta el momento, el boleto mínimo dentro de la Ciudad de Buenos Aires se mantiene en $681,85, mientras que en las líneas que dependen exclusivamente de la Provincia de Buenos Aires el valor es notablemente más alto, situándose en los $832,57.

Con los cambios que entran en vigencia este lunes, los colectivos nacionales quedarán posicionados en un punto intermedio: un poco por encima de lo que se paga en territorio porteño, pero aún por debajo de las tarifas provinciales bonaerenses. Desde el Gobierno nacional explicaron que estas correcciones son necesarias para que el precio del transporte se acerque de manera gradual a los costos reales de funcionamiento, permitiendo una administración más eficiente de los recursos destinados al sector.

iprofesional, diario, noticias, periodismo, argentina, buenos aires, economía, finanzas,

impuestos, legales, negocios, tecnología, comex, management, marketing, empleos, autos, vinos, life and style,

campus, real estate, newspaper, news, breaking, argentine, politics, economy, finance, taxation, legal, business,

technology, ads, media,boleto,colectivo,aumento

ECONOMIA

El pulso de la actividad económica: cómo están los distintos sectores y qué desafíos enfrentan para el resto del año

El arranque de 2026 encontró a la economía en una etapa de transición. Tras un año atravesado por ajustes macroeconómicos, cambios en precios relativos y un comportamiento irregular del consumo, distintos sectores productivos muestran trayectorias divergentes.

Las actividades vinculadas a recursos naturales y exportaciones -minería, agro, energía- conservan niveles de dinamismo, mientras ramas orientadas al mercado interno -industria, comercio y construcción- enfrentan mayores dificultades para sostener el ritmo de producción.

El diagnóstico casi generalizado del mercado es que este año será igual de heterogéneo que el pasado: los que ganaron lo seguirán haciendo y los que perdieron podrían hundirse aún más. En promedio, la economía mostrará crecimiento, coinciden los analistas.

La actividad no evoluciona de manera uniforme entre sectores ni entre regiones. En algunas provincias vinculadas al agro, la energía o la minería se registran niveles de producción y empleo más dinámicos, mientras en los grandes centros urbanos la evolución de la demanda interna condiciona el desempeño de empresas industriales, comercios y servicios.

En algunas provincias vinculadas al agro, la energía o la minería se registran niveles de producción y empleo más dinámicos, mientras en los grandes centros urbanos la evolución de la demanda interna condiciona el desempeño

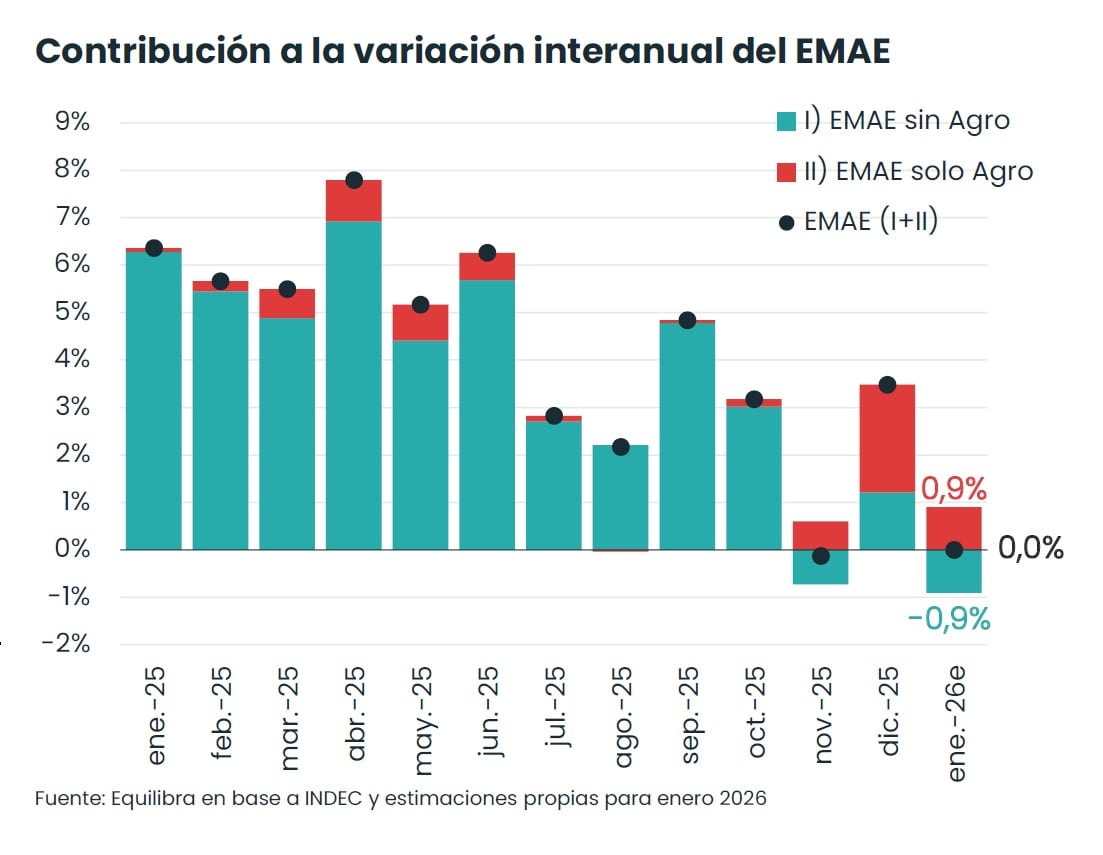

Ese contraste también aparece en los indicadores adelantados que se difundieron para el inicio del año. Tras un cierre de 2025 con un rebote de la actividad económica -en diciembre, la economía creció 1,8% respecto de noviembre, 3,5% interanual y 4,4% en promedio en todo el año-, los primeros datos privados del nuevo año describen un panorama más moderado, con movimientos mensuales dispares y un crecimiento que depende de pocos motores. Antes del repunte de diciembre, en octubre y noviembre el Estimador Mensual de Actividad Económica (EMAE) del Indec había registrado caídas mensuales de 0,5% y 0,1%, respectivamente.

A partir de ese punto de partida, los análisis privados buscaron anticipar la dinámica del comienzo de 2026. Las consultoras elaboraron estimaciones preliminares a partir de indicadores sectoriales, series de producción y datos de comercio exterior. Equilibra, por ejemplo, estimó que el EMAE mostró en enero un nivel estable en la comparación interanual, con una variación de 0% frente al mismo mes del año anterior, mientras que en la medición desestacionalizada el indicador mostró caída de 0,8%. La oficial del Indec se conocerá recién el jueves 26 de marzo.

El informe de la consultora Equilibra destacó que el nivel de actividad alcanzado a fines de 2025 marcó un máximo reciente.

Tras la baja de enero, la serie desestacionalizada volvió a ubicarse en niveles cercanos al pico previo registrado en junio de 2022. Equilibra también analizó la evolución de la actividad excluyendo el sector agropecuario. En ese caso, el EMAE sin agro cayó 1% interanual en enero.

Otra estimación privada ofreció una lectura diferente sobre la dinámica mensual. El anticipo de actividad elaborado por Eco Go estimó que la economía registró en enero un crecimiento de 1% respecto de diciembre en términos desestacionalizados. Según ese informe, la expansión mensual se explicó principalmente por el desempeño del sector de bienes. En la comparación interanual, el relevamiento estimó una contracción de 1,2% punta a punta.

Entre los segmentos con mejores perspectivas aparecen agro, minería, energía, actividades primarias e intermediación financiera, actúan como la locomotora del resto (Sigaut Gravina)

Lorenzo Sigaut Gravina, de Equilibra, dijo a Infobae: “Los sectores ganadores van a seguir ganando”. Según su análisis, el patrón observado durante el año anterior continuó en el comienzo de 2026.

Entre los segmentos con mejores perspectivas aparecen agro, minería, energía, actividades primarias e intermediación financiera. El economista contó que esos rubros actúan como locomotoras de la actividad, mientras otros sectores enfrentan mayores dificultades para expandirse.

Entre esos casos Sigaut Gravina mencionó a la industria automotriz, donde los datos del primer trimestre mostraron niveles de producción por debajo del mismo período del año anterior. Destacó el economista que el sector enfrenta dificultades para exportar vehículos y una mayor competencia de automóviles importados en el mercado interno. También mencionó el comportamiento de la construcción, que mostró señales mixtas entre meses recientes.

En relación con el consumo, Lorenzo Sigaut Gravina dijo: “Los sectores vinculados a la demanda de las familias no muestran una recuperación clara». Según explicó, la evolución del consumo se vincula con el comportamiento de los ingresos.

El economista mencionó que el empleo privado formal de calidad registró caídas, mientras los salarios formales en algunos casos apenas acompañan la inflación. La aceleración de la inflación de los últimos meses afectó aún más el poder adquisitivo de las familias, con salarios que subieron -en algunos casos- 2% y una inflación mensual cercana al 3 por ciento.

Martín Kalos, director de la consultora Epyca, describió un escenario moderado: “El primer trimestre arrancó lento”. Para el panorama actual, el economista describió un escenario en el que industria, construcción y varios servicios vinculados al mercado interno operan en niveles de actividad problemáticos y de que, en promedio, “se amesetaron los niveles de actividad en valores menores a los que había hace algunos años, y no hay perspectiva de crecimiento”.

“Hay empresas a las que les está yendo bien por sus nichos específicos, pero también hay otras que están pensando en cerrar, o en pasar a ser importadoras, todo lo cual retroalimenta un ciclo problemático para la demanda interna y la producción nacional”, agregó Kalos.

El director de Epyca destacó que esos sectores trabajan con niveles reducidos de utilización de capacidad. En el caso de la industria, mencionó niveles cercanos al 60% de capacidad instalada. Kalos explicó que en ese contexto no aparece una necesidacd inmediata de inversión, sino una mayor necesidad de ventas.

No aparece una necesidacd inmediata de inversión, sino una mayor necesidad de ventas (Kalos)

El economista también mencionó la evolución de los ingresos familiares. Señaló que el consumo masivo continúa en crisis, debido al deterioro del ingreso disponible de los hogares. Ese movimiento se vincula, según indicó, con distintos factores. Entre ellos mencionó el deterioro en la cantidad y calidad del empleo y el aumento del peso de tarifas, transporte y servicios públicos dentro del presupuesto familiar.

Por su parte, el economista Federico González Rouco, de la consultora Empiria, describió un escenario de crecimiento cercano al 3,5% para el año respecto del 2025 y diferenció, como sus colegas, las actividades. “Ese avance estaría liderado principalmente por el agro, que tendrá una muy buena cosecha, especialmente en trigo y maíz, mientras que la soja tendría un desempeño aceptable. A eso se sumarán hidrocarburos y minería, que también van a estar entre los sectores que motorizan la actividad”, explicó.

“También podría haber algo de recuperación del consumo si el crédito repunta, aunque eso es menos seguro que lo que ocurre con los sectores vinculados a recursos naturales. En términos generales creemos que va a ser un año de crecimiento”, agregó. Pero aclaró que “la construcción probablemente enfrente más dificultades y la industria podría expandirse menos que esos sectores, pero por ahora no se ven caídas fuertes a nivel agregado, más allá de algunos nichos puntuales de producción”.

González Rouco también describió diferencias entre regiones del país. El economista dijo que el crecimiento vinculado a energía, minería y agro genera dinámicas distintas entre provincias.

La clave, para evitar tensiones sociales, es que esas grandes urbes, como el AMBA por ejemplo, comiencen en algún momento a mostrar recuperación (González Rouco)

Según explicó, provincias asociadas a esos sectores registran mayor dinamismo económico y laboral, y esa dinámica genera heterogeneidad geográfica en el crecimiento, con regiones vinculadas a recursos naturales que muestran mayor actividad en comparación con grandes centros urbanos.

“La clave, para evitar tensiones sociales, es que esas grandes urbes, como el AMBA por ejemplo, comiencen en algún momento a mostrar recuperación, y que esos empleos que se están perdiendo en los sectores más sensibles puedan reorientarse”, estimó Federico González Rouco.

minería,petróleo,Vaca Muerta,industria,construcción,economía,desarrollo,trabajo,energía,infraestructura

Un informe oficial del Gobierno confirmó la caída sostenida del empleo formal en 2025. Ante este escenario se disparó el trabajo independiente

14/03/2026 – 13:00hs

El mercado laboral argentino atraviesa un momento de fragilidad según los últimos registros oficiales. Durante la segunda mitad de 2025, el sector privado experimentó una sangría constante de puestos de trabajo, consolidando una tendencia que comenzó a manifestarse con fuerza desde finales de 2023. Esta dinámica refleja las dificultades de las empresas para sostener sus plantillas en un contexto económico complejo y de reconfiguración productiva.

Los datos procesados por la Secretaría de Trabajo de la Nación exponen un escenario donde el empleo en blanco, históricamente el motor de la movilidad social y la estabilidad económica, pierde terreno frente a otras formas de inserción laboral. Mientras las compañías reducen sus nóminas, el sistema registra un desplazamiento de los trabajadores hacia esquemas de menor protección social, marcando un cambio estructural en la composición del empleo en el país.

Casi 100.000 puestos menos en el sector privado

El informe detallado de la cartera laboral confirma que entre junio y diciembre de 2025 se perdieron exactamente 96.800 empleos asalariados privados. Solo en el último mes del año pasado, la caída fue del 0,2 por ciento, lo que dejó el total de trabajadores con recibo de sueldo en 6.197.000 personas. Si se realiza la comparación interanual contra diciembre de 2024, el retroceso es aún más profundo, con una destrucción neta de 106.200 puestos formales.

Esta reducción no fue exclusiva del ámbito empresarial. El sector público también formó parte de la contracción general con una baja del 0,5 por ciento en su plantilla, lo que representa la salida de 18.700 trabajadores durante el mismo periodo. Esta combinación de factores pone de manifiesto que el ajuste en la fuerza de trabajo es transversal y afecta tanto a la administración del Estado como a la inversión privada.

El auge del monotributo como alternativa

Ante la falta de vacantes en relación de dependencia y el cierre de posiciones tradicionales, los trabajadores argentinos encontraron en el trabajo independiente su principal refugio. Las estadísticas oficiales muestran que el monotributo creció un 5,4 por ciento anual, sumando a 113.000 nuevos aportantes al sistema.

Esta migración hacia la denominada formalidad flexible explica por qué, a pesar de la caída del empleo asalariado, el número total de personas con algún tipo de registro legal aumentó un 3,8 por ciento.

Perspectivas para el mercado laboral en Argentina

La radiografía actual muestra que el mercado laboral está en plena transición. Mientras que sectores como el autónomo registraron un leve repunte mensual del 1,5 por ciento en diciembre, la base de trabajadores asalariados del sector privado sigue siendo el eslabón más débil de la cadena. La pérdida de casi 100.000 puestos en seis meses representa un desafío mayúsculo para el consumo interno y la recaudación de la seguridad social en el corto plazo.

Los especialistas advierten que la recuperación del empleo de calidad dependerá de una estabilización macroeconómica que permita a las empresas volver a contratar con previsibilidad. Por ahora, el crecimiento del trabajo por cuenta propia parece ser la única respuesta inmediata de la población para mantenerse dentro de la economía registrada, aunque bajo condiciones de mayor incertidumbre que las que ofrece un contrato de trabajo estándar.

iprofesional, diario, noticias, periodismo, argentina, buenos aires, economía, finanzas,

impuestos, legales, negocios, tecnología, comex, management, marketing, empleos, autos, vinos, life and style,

campus, real estate, newspaper, news, breaking, argentine, politics, economy, finance, taxation, legal, business,

technology, ads, media,trabajo,despido,monotributo

La fuerte exigencia a Mauro Icardi para poder ver a sus hijas con Wanda Nara: “A Maurito se lo va a multar si no lleva a las menores al colegio”

Caso $LIBRA: así fue la noche en que Milei entró en su primera gran crisis y cómo colapsó el negocio perfecto

“Vengo una semana a deslomarme acá”: Manuel Adorni explicó la presencia de su esposa en el avión presidencial

Aumento del boleto de colectivo en el AMBA: ¿cuánto costará viajar desde el lunes?

Canales para ver el Platense vs. Vélez Sarsfield por el Torneo Apertura

Protesters torch Communist Party HQ in Cuba as video appears to capture gunfire

Muni Seligmann respondió las críticas tras el accidente de su bebé y su viaje a Miami: “Hay que contarlo y naturalizarlo”

El ex novio de Luana de Gran Hermano reveló información sensible sobre su relación: “El bolso tenía plata”

Sorpresa en Gran Hermano tras la expulsión de Carmiña: la reacción de la producción y las dudas sobre su reemplazo

Emanuel Noir, de Ke Personajes, anunció que dejará las redes sociales: “Una búsqueda mayor a la que creí, apareció”

CHIMENTOS2 días ago

CHIMENTOS2 días agoEl ex novio de Luana de Gran Hermano reveló información sensible sobre su relación: “El bolso tenía plata”

- CHIMENTOS2 días ago

Sorpresa en Gran Hermano tras la expulsión de Carmiña: la reacción de la producción y las dudas sobre su reemplazo

- CHIMENTOS2 días ago

Emanuel Noir, de Ke Personajes, anunció que dejará las redes sociales: “Una búsqueda mayor a la que creí, apareció”