ECONOMIA

El que apuesta al colchón, pierde: Caputo fomenta el carry trade para que ahorristas larguen sus dólares

Una de las escasas autocríticas que se le escucharon a Javier Milei en los últimos días fue el fracaso de la «dolarización endógena», es decir, el plan para que, ante una política monetaria restrictiva, la gente empezara a utilizar los dólares para los gastos cotidianos. En realidad, sí hubo algo de dolarización, pero se limitó a las áreas de turismo y compras por courier, además del mercado hipotecario, dolarizado desde hace décadas.

Suena extraño que Milei, que suele tener a mano un enunciado teórico para cada situación de la economía argentina -como hizo con el principio de imputación de Menger para explicar dónde iban a guardarse sus productos los comerciantes que remarcaran los precios-, no recordara una de las leyes más frecuentemente asociadas a Argentina: la ley de Gresham.

Fue enunciada por un comerciante inglés del siglo 16 que asesoraba a la reina Isabel y se dio cuenta de que, desde que se había alterado el uso de metales para hacer monedas, aquellas que tenían mayor proporción de oro eran guardadas celosamente en los cofres mientras que las que tenían más plata se veían circulando en los mercados.

Así, el tal Gresham observó un fenómeno que quedaría establecido como una de las leyes básicas sobre el dinero: cuando en un país conviven dos monedas, una buena y una mala, la gente tiende a usar la de peor calidad para realizar los pagos, mientras retiene la de mejor reputación como una forma de preservar su capital. Por consiguiente, no se ve circular mucho a la moneda buena, mientras que la mala cambia de manos a toda velocidad, porque nadie quiere quedársela.

Es un principio simple y cualquiera lo comprende intuitivamente. Por lo pronto, millones de argentinos vienen aplicando ese principio de manera entusiasta desde hace décadas. Y no por casualidad se estima que hay más de un millón de cofres destinados a resguardar dólares, aunque no rindan interés alguno.

Desde años, es la obsesión de todos los gobiernos argentinos encontrar la forma de que los ciudadanos saquen esos dólares de sus escondites para inyectarlos en el sistema financiero -y, de paso, ayudar a reforzar las reservas del BCRA-. Luis Caputo, que está en Washington para la conferencia semestral del Fondo Monetario Internacional, convenció a la mismísima Kristalina Georgieva de que hiciera un pedido en ese sentido.

La directora del FMI destacó el salto productivo que podría dar el país con una financiación propia de unos u$s200.000 millones que ahora están bajo el colchón, y expresó su deseo de que la estabilidad cambiaria post cepo ayude a ese objetivo.

Dólares: el carry trade versus el colchón

Es el nuevo mantra del Gobierno: quien se queda con dólares guardados, pierde plata. Los repiten economistas, bancos de inversión y consultores afines al Gobierno, y dan ejemplos sobrelas ganancias que se pueden obtener con el renacido carry trade si se hacen colocaciones en pesos a tasas más atractivas -en renta fija, la última Lecap ofreció 3,75% efectivo mensual-.

Por lo pronto, hay todo tipo de especulaciones sobre cuánto dinero se logrará ingresar desde el exterior, gracias a la nueva normativa del Banco Central, que habilita al libre flujo de capitales financieros -con el requisito de permanencia en el país durante seis meses-.

En cambio, es mucho menos claro el panorama con los productores agrícolas, a quienes el gobierno ya había tentado, a inicios de año, a que liquidaran todo el remanente de cosechas guardados en los silobolsas y que aprovecharan para colocarse en pesos para hacer ganancias con el carry.

La mayoría rechazó ese convite, y hasta el día de hoy se polemiza en el campo respecto de si ganó más quien vendió y se colocó en títulos de deuda soberana o quien esperó dos meses y vendió cuando mejoró el precio de exportación.

Pero lo que seguro no va a ocurrir es que los pequeños ahorristas se vean tentados a vender los dólares del colchón. Es cierto que en estos días está operando el «efecto castigo» sobre los que creían que vendría un salto devaluatorio y llegaron a pagar encima de $1.400 por un dólar en las cuevas financieras. Pero eso no significa que ahora se revierta la demanda por el hecho de que el nuevo dólar fluctuante amenace con quebrar el piso de $1.000.

Como ya han estudiado varios economistas argentinos, con el dólar ocurre un fenómeno peculiar que hace que la demanda sea continua: si baja de precio, se lo percibe como oportunidad de compra ante un rebote futuro, y si sube de precio, también hay un estímulo a la compra por el síndrome de huida del peso.

Inflación: un shock post cepo cambiario

Ese apego al dólar hace que, aun en el caso de que se retome la inflación descendente -como muchos economistas proyectan que ocurrirá con el IPC de abril-, igualmente siga la preocupación por la otra inflación, la que se mide en dólares.

Es el «lado B» de la estabilidad cambiaria y la fortaleza del peso que celebran los funcionarios de Toto Caputo: cuanto más cae la cotización, más relevancia toma la comparación de los precios argentinos con los del exterior, medidos en dólares.

En otras palabras, el levantamiento del cepo no solo no sacó de la agenda la polémica por el retraso cambiario, sino que exacerbó el debate.

Para ponerlo en números, las consultoras que hacen relevamientos propios calculan que en las últimas cuatro semanas hubo una inflación de 3%. Pero si se calcula la inflación en dólares tomando como referencia las cotizaciones del mercado paralelo, el encarecimiento fue mucho mayor.

Si se calcula el precio a la cotización del «contado con liquidación» -que en un mes cayó 12%-, entonces la inflación en dólares da un impactante 17%. Sí, algo que cuatro semanas atrás costaba 100 dólares a valor CCL, hoy cuesta 117. Lo mismo ocurre para los minoristas que hacen la comparación tomando como referencia al dólar blue.

La inflación en dólares se atenúa si el cálculo se realiza con el dólar oficial, dado que la cotización se mantiene -por ahora- encima de la previa al levantamiento del cepo. Aun así, la devaluación de 2% resulta menor a la inflación. De manera que, también en este caso, se repitió la situación que marcó la tónica del año, con precios subiendo a más velocidad que el dólar.

En el acumulado del año -asumiendo que el IPC de abril figure en torno al 3%- los precios habrán aumentado un 11,8% frente a un dólar que se movió un 7%. Implica, en cuatro meses, una inflación en dólares de 4,5%. Al dólar paralelo, en cambio, el precio en dólares volvió al nivel de inicio de año, luego de haber fluctuado con un pico de 15% a inicios de abril.

Los precios que se vienen

Pero esos números hablan del pasado. Ahora lo que quiere saber el mercado es si el encarecimiento en dólares puede agravarse como consecuencia del levantamiento del cepo y, en consecuencia, se harán más patentes los problemas de competitividad de la economía.

Por lo pronto, ya se habla en el mercado sobre una aceleración en los pedidos de mercadería china -lo cual no deja de ser extraño, porque antes del levantamiento del cepo se presumía que vendría un freno a las importaciones-.

Es un momento particularmente difícil para las proyecciones, dada la incertidumbre que despierta el nuevo esquema cambiario. En principio, la expectativa de los economistas es que la exportación agrícola, sumada a la consecución de un nuevo préstamo «repo» más el ingreso de inversiones externas, mantendrían al tipo de cambio recostado sobre el piso de la banda. Es decir, hay margen para que la cotización nominal siga cayendo.

Y en cuanto a los precios, si se considera el pronóstico de la encuesta REM -realizada antes del levantamiento del cepo- entre abril y junio se acumulará una inflación de 6,4%. Claro que esos números fueron inmediatamente revisados al alza por las consultoras: con la reacción inicial del dólar -y el temor del «efecto contagio»- muchos pronosticaron que el IPC se ubicaría todos los meses encima del 3%. Son cifras que, tras la marcha atrás de los aumentos, nuevamente están siendo revisadas, pero a la baja.

En todo caso, lo que todos están previendo es que el proceso de encarecimiento en dólares se podría acelerar. Cuando regía el crawling peg del 1%, la inflación en dólares se mantenía en torno de 1,5% mensual. Ahora, de cumplirse el pronóstico del gobierno sobre el «ancla monetaria» y la apreciación del peso, la inflación en dólares empezará a viajar a más del 2% mensual.

En otras palabras, las comparaciones respecto de cuánto cuesta tomarse un cortado en Buenos Aires en comparación con Madrid, Río de Janeiro o Nueva York estarán a la orden del día.

Para el gobierno de Milei, la opción política fue clara: prefiere que vuelvan las críticas sobre el atraso cambiario antes que afrontar los meses de la campaña electoral con volatilidad cambiaria.

iprofesional, diario, noticias, periodismo, argentina, buenos aires, economía, finanzas,

impuestos, legales, negocios, tecnología, comex, management, marketing, empleos, autos, vinos, life and style,

campus, real estate, newspaper, news, breaking, argentine, politics, economy, finance, taxation, legal, business,

technology, ads, media,dolar,inflacion,carry trade,precios

ECONOMIA

Manaos volvió a los supermercados y desafía a Coca Cola: así quedó el ranking de precios de gaseosas

La gaseosa Manaos volvió a los supermercados después de más de cinco años. Actualmente, ya se puede encontrar en Coto y desde la marca señalaron que el plan es avanzar también con el regreso a Carrefour, Jumbo y Disco.

Las puertas de las grandes cadenas volvieron a abrirse para la marca de Orlando Canido luego de que comprara Cunnington, con el objetivo directo de competir con gigantes como Coca-Cola y Pepsi. Mientras tanto, Manaos pisó fuerte en comercios de cercanía, como autoservicios o almacenes.

Manaos volvió a Coto: así quedó el ranking de precios de gaseosas

Lo cierto es que Manaos está disponible en Coto nuevamente, luego de que en 2021, después de fuertes declaraciones de su dueño contra Carrefour, sea «vetada» de las grandes cadenas.

Y con su presencia en las góndolas, se reconfigura el ranking de precios de gaseosas. En ese sentido, iProfesional realizó un relevamiento en Coto comparando los valores de todas las gaseosas Cola de 2.25 litros, sin contemplar los descuentos.

En ese sondeo se desprende que Manaos se ubica entre las más económicas, pero no es actualmente la más barata. A continuación, el ranking con los precios de las gaseosas en las góndolas del supermercado:

Gaseosa Cola 2.25L (precio regular, sin descuentos)

- Secco: $1.710

- Coto: $1.890

- Doble Cola: $2.000

- Manaos: $2.199

- Cunnington: $2.499

- Pepsi (2litros): $4.200

- Coca-Cola: $5.250

- Coca-Cola light: $5.250

Las gaseosas de la marca Manaos ya se encuentran en las góndolas de Coto

Por qué Manaos estuvo «prohibida» en los supermercados

Hace casi cinco años que las gaseosas de Manaos dejaron de estar presentes en las principales cadenas de supermercados del país. El conflicto se desató en 2021, cuando su dueño, Orlando Canido, rechazó las condiciones comerciales que le imponía Carrefour y lanzó una frase que marcó el inicio de una disputa de largo alcance: «Si acepto las condiciones de Carrefour me fundo».

Según explicó en ese momento, la cadena pretendía pagarle apenas el 10% del valor de un pack de gaseosas y hacerlo a 120 días. Con una estructura que entonces empleaba a 700 trabajadores, Canido advertía: «si acepto las condiciones me fundo, en tres meses me presento en convocatoria y emboque a todos mis proveedores, jodí a todos mis empleados. Yo no entro en esa, no les vendo y se terminó. Que se vayan a hacer negocios a Francia y listo«.

Sus declaraciones generaron una fuerte polémica y luego ofreció disculpas públicas. «La suba del precio de los insumos y el compromiso de tener que sostener 700 fuentes de trabajo hizo que en un momento de enojo se me escape un exabrupto. Tuve un exceso verbal, porque justamente nos duele no poder llegar a nuestros clientes a través de una cadena de supermercados tan importante», sostuvo.

Sin embargo, la tensión no se desactivó. Durante casi cinco años, las bebidas de Manaos no volvieron a las góndolas de Carrefour y la decisión se extendió a otras grandes cadenas como Coto, Día, Jumbo y Disco. La marca quedó relegada a supermercados chinos, mayoristas y almacenes de barrio, donde sostuvo su volumen de ventas en un contexto adverso.

La apuesta por Cunnington y el regreso a las góndolas

El escenario comenzó a modificarse en julio de 2025, cuando Refresh Now -fabricante de Manaos- concretó la compra de Prodea, la dueña de Cunnington y Neuss, en una operación cerrada por u$s74 millones. La adquisición representó un movimiento estratégico clave para la compañía con base en Virrey del Pino.

Fundada en 2004, Manaos logró posicionarse como una marca fuerte en el segmento económico y convertirse en un competidor incómodo para Coca-Cola y Pepsi. Con la incorporación de Cunnington —una de las etiquetas históricas del mercado argentino y de mayor crecimiento reciente—, Canido redefinió su estrategia: competir en segmentos más altos con Cunnington y consolidar el liderazgo de Manaos en el segmento de precios bajos.

El empresario, con trayectoria como vendedor y distribuidor, vio en la operación una oportunidad para ampliar su alcance y mejorar su posicionamiento frente a las grandes cadenas.

Tras la compra, las cadenas comenzaron a revisar su postura. De manera progresiva, los productos de Manaos volvieron a exhibirse en algunas superficies. Las gaseosas reaparecieron en las góndolas de Coto y la soda de Manaos ya se comercializa nuevamente en Carrefour, aunque todavía sin presencia en la venta online.

Desde la empresa confirmaron hace algunas semanas el regreso. «Estamos volviendo a las grandes cadenas. Va a tomar unos días para que Manaos se distribuya en toda la cadena Carrefour. Con Disco y Vea estamos en proceso», señalaron desde la empresa Virrey del Pino.

Mientras tanto, Manaos mantiene su presencia en mayoristas como Diarco y Makro, entre otros canales. En la compañía aseguran que el proceso de reinserción en las grandes superficies continuará y que en el corto plazo sus productos volverán a tener alcance masivo en todo el país.

iprofesional, diario, noticias, periodismo, argentina, buenos aires, economía, finanzas,

impuestos, legales, negocios, tecnología, comex, management, marketing, empleos, autos, vinos, life and style,

campus, real estate, newspaper, news, breaking, argentine, politics, economy, finance, taxation, legal, business,

technology, ads, media,manaos,consumo,supermercado,coto

ECONOMIA

Después de exigirle respeto al Gobierno, la UIA informó que cayeron la producción y las ventas en más del 50% de las fábricas

REUTERS/Wolfgang Rattay

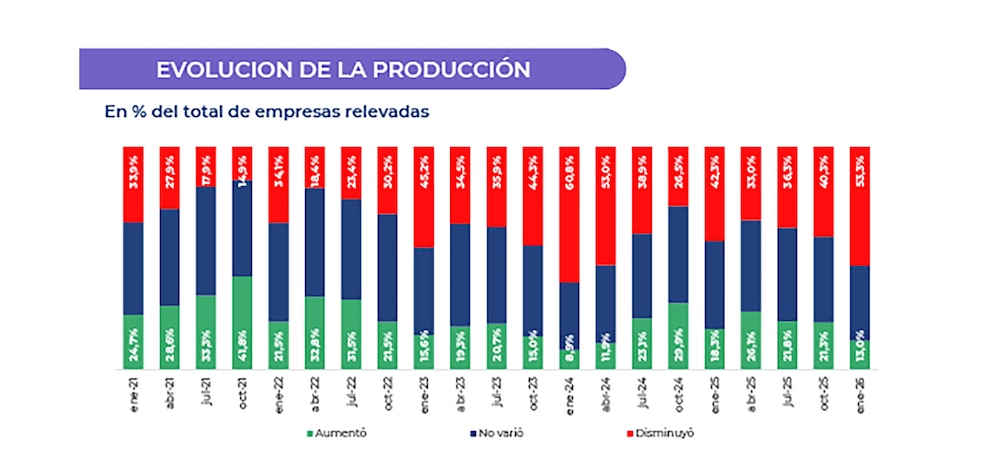

Después de exigirle respeto al Gobierno mediante un extenso comunicado, tras el duro discurso del presidente Javier Milei en la apertura de sesiones ordinarias del Congreso, la Unión Industrial Argentina (UIA) difundió este miércoles los resultados de un nueva encuesta sobre la actividad industrial. Los datos muestran una caída generalizada en la producción y las ventas, que afectan tanto a grandes empresas como a PyMEs, y confirman la persistencia de dificultades en el sector manufacturero.

El Monitor de Desempeño Industrial (MDI) -índice que anticipa la evolución de la actividad industrial- se ubicó en 36,5 puntos en enero de 2026, lo que representó un descenso de 7,5 puntos en comparación con el relevamiento anterior. En relación con enero del año pasado, cuando se registró el valor más alto para ese mes en los últimos dos años, la variación fue negativa por 5,6 puntos, lo que evidencia un empeoramiento sostenido de la actividad industrial.

Al analizar las principales variables, predominó la tendencia negativa. El 53,3% de las empresas señaló que su nivel de producción disminuyó respecto al promedio del cuarto trimestre de 2025. Mientras que en cuanto a las ventas internas, el 54,7% de las firmas reportó bajas y solo el 13,3% registró aumentos, lo que marca uno de los valores más altos de caída de la serie histórica.

La entidad que preside Martín Rappallini dio a conocer los datos de esta nueva encuesta en momentos de tensión entre el sector empresario y el Gobierno, especialmente a partir de que Milei cuestionara duramente a industriales como Paolo Rocca, CEO del Grupo Techint, a quien tildó de “Don chatarrín” y a Javier Madanes Quintanilla, de “Don Gomita Alumínica”. La crítica apunta a los altos precios que, según el Gobierno, cobran estas empresas en comparación a lo que cuestan los productos que ellos fabrican a nivel mundial, mientras que desde el sector empresario cuestionan los altos costos que tiene la Argentina para producir, que los vuelve poco competitivos. “Queremos que vuelva el Milei que decía que los empresarios son héroes”, enfatizó este miércoles el industrial, en declaraciones a Infobae en Vivo.

En materia de exportaciones, el estudio refleja que el 30% de las empresas reportó descensos, y el 14,3% registró incrementos, manteniéndose estable en comparación con relevamientos anteriores. Las cifras muestran que, aunque la presión principal sigue sobre el mercado doméstico, la actividad vinculada a la venta internacional tampoco logra dinamizar la producción.

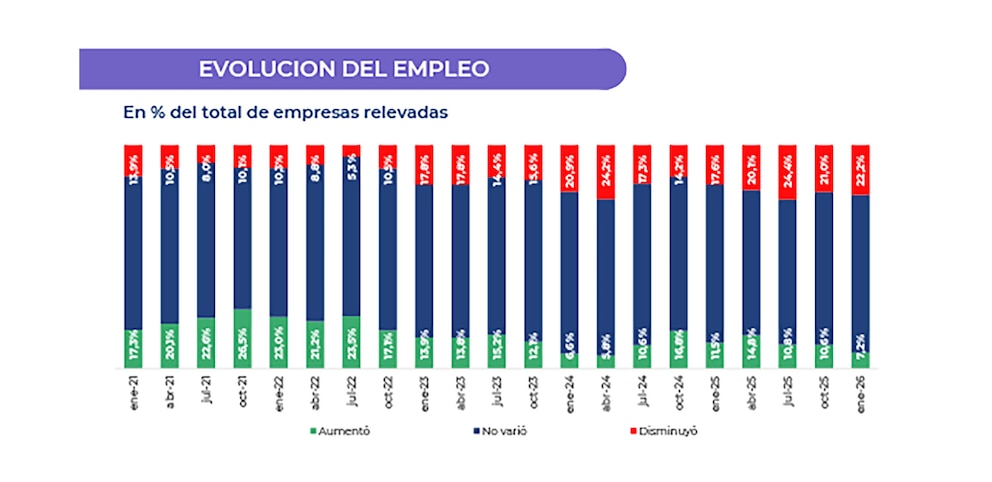

Respecto del empleo industrial, la encuesta reflejó un impacto moderado pero sostenido. El 22,2% de las empresas informó reducciones en su plantel. Entre ellas, la mitad aplicó disminución de personal, el 41,4% recortó turnos y el 22,9% implementó suspensiones. En proyección a los próximos doce meses, el 19,4% de las compañías anticipó aumentos en su plantilla, mientras que el 26% previó reducciones adicionales.

El relevamiento también destacó la situación de las PyMEs, que enfrentaron condiciones más desfavorables que las empresas medianas y grandes. En términos de producción, las micro y pequeñas compañías registraron un Índice de Difusión (ID) de -43,3 puntos, frente a -34,8 puntos de medianas y grandes. En ventas, la diferencia fue más marcada: -46,5 frente a -30,8 puntos. En empleo, las medianas y grandes resultaron más afectadas con -18,5 puntos, mientras que las micro y pequeñas registraron -13,3 puntos.

El estudio indicó además que el 45,6% de las empresas tuvo dificultades para cumplir con al menos uno de los pagos de salarios, proveedores, servicios públicos, impuestos o compromisos financieros. De ese grupo, el 5,4% presentó atrasos en todos los rubros mencionados. Entre las principales consecuencias de estos atrasos, el 39,8% enfrentó mayores costos financieros e intereses, y el 38,1% debió recurrir a endeudamiento o financiamiento a corto plazo.

La caída de la demanda interna se mantuvo como el principal problema del sector, identificada por el 46,1% de las empresas. En segundo lugar, aumentó la preocupación por la competencia externa: la dificultad para competir con bienes importados pasó de no registrarse en octubre de 2024 a representar el 19,4% en enero de 2026. Esto se dio en un contexto de apertura comercial y apreciación cambiaria, que intensificó la presión sobre la producción local.

Los costos dejaron de ocupar el primer lugar en la lista de preocupaciones: en enero de 2025 lideraban con 40,6%, mientras que en enero de 2026 descendieron a 19,7%. Aunque continúan siendo relevantes, ya no representan el eje central de las dificultades. La combinación de caída de la demanda interna y presión de la competencia externa muestra un panorama complejo para el sector industrial argentino.

Las expectativas futuras también reflejaron un enfriamiento. El 47,8% de las empresas previó mejoras en su situación económica, frente al 60,4% del relevamiento anterior. En cuanto al sector de actividad, el 41% anticipó avances, comparado con el 57% en el relevamiento previo. Sobre el contexto económico nacional, solo el 51% espera mejoras, frente al 68,6% anterior.

El informe de la UIA subraya que el estancamiento y la caída de la actividad afectan a todos los niveles del sector industrial. Las cifras evidencian que, pese a la variabilidad estacional de enero, atravesado por vacaciones y paradas de planta, la tendencia negativa persiste. La combinación de producción en descenso, ventas internas reducidas y empleo afectado marca un desafío sostenido para la industria.

Con el reciente aumento registrado desde el domingo en las autopistas porteñas a cargo de AUSA, un automóvil que ingrese y salga de la Capital Federal en los horario picos durante 25 días al mes tendrá que desembolsar solo en peajes $282.150.

En la mayoría de los casos, ese monto excede con creces el valor mensual a pagar por la patente del vehículo.

Peaje: cuánta plata vas a pagar mes con nuevas tarifas aplicadas

Según los valores informados por ARBA, un Volkswagen Nuevo Polo Tracks 2025 radicado en la provincia de Buenos Aires pagará este año una patente mensualizada de $77.137. En el caso de un Wolkswagen Taos Highline 2025, el monto de la patente mensual será de $ 192.802. En tanto, un Fiat Cronos Drive 1.3 GSE deberá abonar una patente mensual de $ 37.945; mientras que para un Fiat Argo Drive 1.3, el monto a pagar se ubica en $ 24.488 por mes.

La proyección anual indica que, con las tarifas actuales, un automóvil terminará pagando entre marzo de este año y febrero de 2027 una factura total de $3.385.800 por los peajes de las autopistas capitalinas.

Para los camiones grandes de más de 5 ejes que en las horas pico utilicen para entrar y salir del territorio porteño las autopistas Perito Moreno y 25 de Mayo durante 25 días por mes, las sumas a pagar por peajes llegan a $ 78.318 por día y a casi $ 2 millones mensuales

Si ese camión también circula de ida y vuelta por el Paseo del Bajo, deberá abonar otro monto adicional en peajes de $ 22.920 por día y de $ 572.750 por mes.

Si se mantuvieran los valores actuales, al cabo de un año el camión del ejemplo estaría abonando $23.495.000 en las autopistas 25 de Mayo y Perito Moreno y otros $ 11.747.400 en el Paseo del Bajo.

Tras una «audiencia pública» no vinculante realizada a mediados de febrero donde solo participaron cinco expositores, el gobierno porteño encabezado por Jorge Macri autorizó un ajuste en los peajes del 4,8%. A ese porcentaje de aumento se llegó por la aplicación del nuevo mecanismo de actualización tarifaria que toma en cuenta la inflación de dos meses atrás más un adicional del 2%.

Los gastos estimados de peaje para autos y camiones por día, por mes y por año.

El nuevo cuadro tarifario elevó la tarifa de TelePase de un automóvil, que se toma con referencia para las restantes categorías de vehículos, de $ 3.796 a $ 3.982 en horarios no pico y de $ 5.380 a $ 5.643 en los horarios pico de mayor tránsito. En el caso de los grandes camiones de cargas de 5 o más ejes, las nuevas tarifas por cada viaje en uno u otro sentido quedaron fijadas en $ 17.588 en las horas no pico y en $ 39.159 en la franja horaria pico.

En las autopistas porteñas Illia, 25 de Mayo y Perito Moreno rige el sistema de bandas tarifarias que contempla peajes más caros en denominado «horario pico» que rige de lunes a viernes de 7 a 11 y de 16 a 20 en ambos sentidos, y en los días no laborables (sábados, domingos y feriado) de 11 a 15 en sentido provincia de Buenos Aires y de 17 a 21 en dirección al centro capitalino.

Usuarios reclaman por el aumento de tarifas

Al analizar lo que ha venido sucediendo con los ajustes tarifarios; el coordinador del CONADUV (Comité Nacional de Defensa del Usuario Vial), Ricardo Lasca advirtió: «Desde 2008 las autoridades macristas de CABA han implementado un aumento del 270.000% en los peajes de la 25 de Mayo y Perito Moreno y de más del 450.000% en la autopista Illia».

Precisó que «el peaje para un automóvil en las autopistas 25 de Mayo y Perito que hace 18 años era de $2 ahora ha escalado a $5.643; mientras que en la Illia trepó de $ 0,50 a $ 2.346».

Al comparar lo que se paga por kilómetro recorrido, Lasca destacó que «dentro de la región metropolitana del AMBA, las autopistas porteñas son las más caras y onerosas. Un automóvil en hora pico está pagando proporcionalmente $ 403 por kilómetro frente a los $ 20 por km que abona en el Acceso Norte; $ 40 en el Acceso Oeste; $ 50 en la autopista Riccheri-Ezeiza-Cañuelas; $ 83 en el Camino del BuenAyre y $ 90 en la autopista Buenos Aires-La Plata».

Por el lado de los camiones también se verifica esa marcada disparidad en los valores por kilómetro. Un vehículo de carga de 5 o más ejes abona en las autopistas de AUSA un promedio de $ 2.797 por km. versus los $ 100 que afronta en el Acceso Norte; $ 200 en el Acceso Oeste; $ 250 en la Riccheri-Ezeiza-Cañuelas; $ 412 en Camino del BuenAyre y $ 533 en la autopista Buenos Aires-La Plata.

El titular del CONADUV rechazó los últimos aumentos y el mecanismo de actualización automático por considerar que son «injustificados, abusivos y carentes de todo fundamento técnico-económico».

Remarcó que «nuevamente las autoridades no tuvieron en cuenta los reclamos de los usuarios y autorizaron un nuevo tarifazo solicitado por AUSA que ya estaba acordado antes de la audiencia pública».

«Además—añadió—siguen manteniendo la diferencia tarifaria según las bandas horarias que insólitamente fueron extendidas a los días sábados, domingos y feriados, lo que constituye un aumento encubierto que perjudica a los usuarios y eleva las ganancias de la empresa concesionaria».

Lasca también apuntó contra los «cargos extras» que forman parte de la tarifa de peaje de las autopistas porteñas.

Una de las obligaciones ajenas al mantenimiento y operación de las autopistas –que se lleva el 50% del ingreso por peaje– es la financiación del plan de obras de obras de movilidad y transporte que le impuso a AUSA el gobierno local y el pago de una cuota de u$s 19,6 millones al Banco Interamericano de Desarrollo (BID) por un crédito que tomó hace siete años por un total de u$s 254 millones.

A eso se agrega, la «Contribución Especial Ferroviaria, que representa el 10% de la tarifa pura libre de impuestos. Esa porción de los peajes va a parar al Fondo Subte, que tiene como destino completar el financiamiento que demanda la prestación del servicio de subterráneos y premetro.

iprofesional, diario, noticias, periodismo, argentina, buenos aires, economía, finanzas,

impuestos, legales, negocios, tecnología, comex, management, marketing, empleos, autos, vinos, life and style,

campus, real estate, newspaper, news, breaking, argentine, politics, economy, finance, taxation, legal, business,

technology, ads, media,peaje,tarifa,precios

Las 10 frases más destacadas de la conferencia de Nahuel Gallo

Alerta meteorológica: a qué hora llegan las lluvias a CABA

El hijo adoptivo de José María Muscari tomó una tajante decisión de vida a los 18 años

Chiqui Tapia cambió de abogados y logró postergar su declaración indagatoria

La guerra contra Irán: duras críticas al canciller alemán Merz por el apoyo incondicional a Estados Unidos e Israel

Manaos volvió a los supermercados y desafía a Coca Cola: así quedó el ranking de precios de gaseosas

Destrozaron a Andrea del Boca por el terrible pecado que tuvo en Gran Hermano: “La quiero presa”, apuntaron contra la actriz por un detalle en la cocina

¡Tensión en vivo! Aníbal Pachano y Nancy Pazos protagonizaron un cruce explosivo en la mesa de Mirtha Legrand

¡Otro abandono! El participante de Gran Hermano que anunció su salida de la casa: La confesión de Gabriel Lucero que se suma a la lista de renuncias

La histórica figura de Intrusos que se va del programa y armó un escándalo con Adrián Pallares y Rodrigo Lussich: “Me voy”, reveló Pablo Layus

POLITICA2 días ago

POLITICA2 días agoPuertas adentro, Villarruel explotó: «El esfuerzo no lo hizo la política» y demolió el relato económico de Milei

- CHIMENTOS2 días ago

Pampita se mudó a un castillo francés de detalles alucinantes: «1000 metros, 14 ambientes, vale 11 millones de dólares»

- CHIMENTOS2 días ago

El drama que vive Oriana Sabatini a horas del nacimiento de su hija con Paulo Dybala: se complicó la salud de su abuela de 90 años