ECONOMIA

El salario de empleados en relación de dependencia acumuló tres meses consecutivos a la baja

La Secretaría de Trabajo, Empleo y Seguridad Social dio a conocer los datos de su medición de salario para el período entre marzo y abril del corriente año. Se verificó una caída del 1,6% del promedio de salarios del sector privado, hilando así el tercer mes consecutivo a la baja de este indicador oficial.

«En abril de 2025, el dato provisorio del salario medio real del empleo en relación de dependencia del sector privado presentó una reducción del 1,6% en comparación con el nivel de marzo de 2025 (variación sin estacionalidad). De esta manera, se acumulan tres meses consecutivos de caída del salario medio real,» indica el informe oficial.

Pero a la vez aclara: «A pesar de esta variación negativa, se observa que el salario medio real del sector privado registrado en abril de 2025 tuvo un crecimiento del 7,9 % respecto de abril de 2024, y que se mantiene prácticamente en el mismo nivel que en noviembre de 2023.»

Con estos datos, la gestión ofiical concluye que durante la primera etapa de la actual administración, hubo una baja pronunciada del salario realdel 10,7%, debido a la devaluación concretada en diciembre de 2023. Desde entonces, tuvo lugar una etapa con tendencia al alza sostenida que permitió una recuperación del poder de compra, con un punto máximo en enero de 2025, cuando los valores superaron los que se pagaban en noviembre de 2023. Desde entonces, se hilaron tres meses a la baja, volviendo a los valores de la etapa previa a la devaluación.

Sueldos por convenio

La media salarial que se registra en el Sistema Integrado Previsional Argentino (SIPA) que abonan las compañías a sus empleados en relación de dependencia (la parte remunerativa del salario registrado del sector privado) perdió en abril 1,6% de poder de compra en relación a marzo.

Evolución del salario real según la Secretaría de Trabajo, Empleo y Seguridad Social

No obstante, al analizar los acuerdos paritarios aprobados, la mencionada Secretaría registra en abril hubo una leve alza del 0,2% respecto del mes inmediatamente anterior, quebrando la racha negativa de cuatro meses.

El reporte consigna: «La variación interanual del promedio de los salarios negociados en convenios colectivos mostró un crecimiento del 6,1 % entre abril de 2024 y abril de 2025.»

Diez de los veintisiete convenios colectivos de elevada cobertura analizados registraron un incremento del salario conformado entre marzo y abril de 2025 superior a la inflación del período.

¿En qué sectores buscar trabajo?

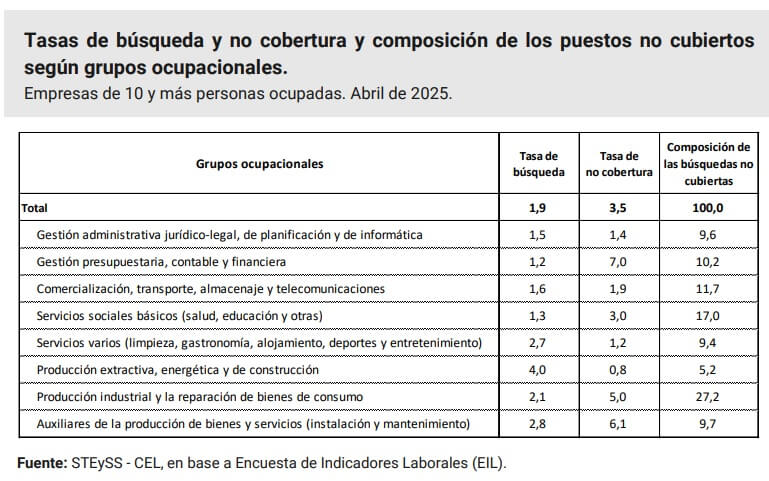

Al analizar los niveles de empleo del sector privao en su Encuesta de Indicadores Laborales (EIL) se evalúan las tasas de búsqueda de personal y aquellas vacantes que lograron cubrirse (tasa de cobertura) y las que no. La tasa de no-cobertura es la relación entre las búsquedas que no se cubrieron y el total de búsquedas realizadas durante el período de referencia.

La tasa de búsqueda de personal se ubicó en 1,9 en abril de 2025, un valor que resultó superior en 0,4 punto porcentual en relación al mismo mes del año anterior. Por su parte, la tasa de no-cobertura de abril de 2025 fue 1,8% más baja que la de abril de 2024.

En abril de 2025 la mayor demanda estuvo orientada a cubrir puestos de trabajo que no requieren una calificación específica, en donde la tasa de no cobertura fue de solo 1,3. Los puestos de calificación técnica, por su parte, tuvieron una tasa de no cobertura de 4,4, y los de calficación profesional -que son el 33% de las búsquedas no cubiertas- tuvieron una tasa de no cobertura de 13,8.

A raíz de este análisis, la Secretaría concluye que hay en este momento muchas búsquedas de personal en las siguientes áreas en las que fácilmente se consigue cubrir las vacantes: producción extractiva, energética y de la construcción, y las ocupaciones de servicios de limpieza, gastronomía, alojamiento, deportes y entretenimiento.

Búsquedas de personal por actividad, según la Secretaría de Trabajo, Empleo y Seguridad Social

Y luego hay sectores con un nivel medio de demanda de talento en los que si hay dificultades para cubrir las vacantes: producción industrial y la reparación de bienes de consumo, y las ocupaciones auxiliares de la producción de bienes y servicios.

Empleo en Argentina

La Secretaría de Trabajo, Empleo y Seguridad Social entiende que desde mediados de 2024 tiene lugar una estabilidad de los niveles de empleo, que se rompió en esta última encuesta EIL, con una «reducción moderada en los meses de marzo y abril».

«Es factible que esta dinámica obedezca al retroceso puntual de la actividad económica en el mes de marzo», vaticinan, e indican que los sectores que mostraron las mayores contracciones del empleo en ese mes fueron los de Construcción, Industria manufacturera, Agricultura y ganadería, Pesca, y Minas y canteras. Por el contrario, Hoteles y restaurantes fue el sector que mostró el mayor dinamismo.»

En concreto, el empleo asalariado registrado en empresas privadas cayó un 0,1% en marzo de 2025 en relación con el mes anterior (sin estacionalidad) de acuerdo a la información de los registros administrativos del SIPA. Esta variación negativa implica que 7,3 mil personas se desvincularon de puestos de trabajo formales en el ámbito privado.

Ya mirando a futuro, en el Gobierno prefieren destacar que la tasa de incorporaciones de personal fue positiva: alcanzó en promedio al 1,9 en los últimos tres meses, un poco por encima del mismo indicador en 2024. Y las expectativas de los empleadores del sector privado para contratar mejoraron respecto del último trimestre de 2024: el 5,6% de las empresas que esperan realizar variaciones en su dotación de personal, el 3,7% espera incrementarla y el 2% disminuirla, lo cual arroja unas expectativas netas positivas de 1,7%, un valor que duplica en promedio al registrado en el primer trimestre.

El dato sería consistente con la evaluación privada independiente que realiza la consultora de talento ManpowerGroup, y que registró para el segundo trimestre de 2025 una expectativa neta de empleo de 2%, que subió a 3% en el relevamiento que mira hacia lo que puede ocurrir con el empleo en el tercer trimestre del año.

iprofesional, diario, noticias, periodismo, argentina, buenos aires, economía, finanzas,

impuestos, legales, negocios, tecnología, comex, management, marketing, empleos, autos, vinos, life and style,

campus, real estate, newspaper, news, breaking, argentine, politics, economy, finance, taxation, legal, business,

technology, ads, media,salario,sueldo,trabajo,empleo

ECONOMIA

“Ahora es más fácil”: los principales entes de financiamiento externo de EEUU resaltaron el potencial del país en Argentina Week

Desde Nueva York – Sobre el cierre de la primera jornada del Argentina Week, el evento de promoción del país que el gobierno de Javier Milei organiza en esta ciudad, el presidente del Banco Central, Santiago Bausili, moderó el panel “Financiando el futuro”.

Participaron Ben Black, CEO de International Development Finance Corporation (DFC), y John Jovanivic, presidente del Exim Bank, la agencia de créditos para exportaciones de Estados Unidos.

Ambos ejecutivos destacaron el momento histórico que atraviesa Argentina y la región. “Qué punto de inflexión tan increíble para el Hemisferio Occidental. Si solo retrocediéramos el reloj dieciocho a veinticuatro meses, pensar que estaríamos en esta situación hoy, con las oportunidades que tenemos, es simplemente extraordinario”, enfatizó Jovanovic.

Además, el ejecutivo del Exim Bank subrayó la relevancia de aprovechar este contexto para construir una relación “duradera y exitosa” con Estados Unidos: “Lo más importante es cómo se aprovecha este momento para asegurarse de que el Hemisferio Occidental en general, pero específicamente hoy, Argentina, construya el tipo de tejido económico conectivo con EEUU que sea duradero, que resulte exitoso y que sea una vía de doble sentido”.

Ambos también elogiaron los cambios encarados por la administración libertaria y resaltaron la recepción internacional del presidente Milei. “Las reformas que el Gobierno está haciendo son significativas, impactantes e inspiradoras”, consignó Black.

Por su parte, Jovanovic manifestó que el elenco gobernante “ha demostrado la capacidad de decir lo que hay que hacer y de hacerlo. Muchas de las reformas estructurales en marcha, muchas de las liberalizaciones que están sucediendo y los cambios de políticas muy sensatos que están ocurriendo son claves para el perfil crediticio. Definitivamente hace que ahora sea mucho más fácil hacer negocios con Argentina”.

Sobre cómo avanzar en la práctica, Jovanovic explicó que Exim Bank puede involucrarse de manera directa, mientras que Black remarcó la adaptabilidad de la DFC. “Invertimos el año pasado de manera similar a como lo haría Morgan, BlackRock o Blackstone. Así que avanzados en el sector privado, en la ESC y en oportunidades en mercados en crecimiento”, apuntó el segundo.

Los dos ejecutivos coincidieron en que las empresas argentinas que buscan asociarse con compañías estadounidenses y acceder a tecnología y financiamiento pueden acercarse directamente a las agencias.

En el panel se hizo hincapié en la importancia de la seguridad de las cadenas de suministro y de evitar dependencias con “mercados que no son libres, no son justos y no funcionan”.

A la vez, reconocieron que, aunque hay mejoras, persisten desafíos y dudas históricas entre inversores internacionales respecto a la seguridad jurídica y la continuidad de las reformas. Sin embargo, expresaron que el nuevo contexto político y regulatorio facilita y estimula el financiamiento de largo plazo.

“La relación económica especial que se está revitalizando con Argentina es una oportunidad que se da una vez por generación”, sostuvo Jovanovic.

Ambos coincidieron en que la región, y especialmente Argentina, pueden y deben aprovechar el impulso reformista para consolidar alianzas estructurales con Estados Unidos, desarrollar cadenas de valor resilientes y atraer inversiones que acompañen el crecimiento del sector privado.

Antes, en otro panel, habló el secretario de Política Económica, José Luis Daza, quien defendió la estrategia económica del Gobierno al ponderar el ajuste fiscal inédito que permitió estabilizar la economía y reducir la pobreza.

Bajo su perpectiva, la contracción inicial de la actividad tras la reducción del gasto público en un treinta por ciento se revirtió meses más tarde, con una recuperación económica que superó las previsiones de analistas y consultores. “Pocos países han implementado un recorte de esta magnitud y han logrado crecer a continuación”, afirmó el funcionario.

De acuerdo con el viceministro, la política fiscal no solo se enfocó en el orden macroeconómico, sino que también priorizó la asistencia social directa a los sectores más vulnerables. “La asistencia a los pobres se duplicó esencialmente al eliminar intermediarios, lo que permitió aumentar la ayuda en transferencias y alimentos”, detalló durante su intervención y remarcó que la orientación social del programa fue central para el impacto logrado en la reducción de la pobreza.

Según datos presentados por el propio Daza, la economía argentina “alcanzó un nivel de actividad entre un cincuenta y sesenta por ciento superior al registrado al inicio del programa” hacia finales de 2023 y 2024. Frente a las críticas iniciales de “devastación” por parte del consenso de economistas, el viceministro sostuvo que los resultados contradijeron esos pronósticos, logrando sortear tanto la hiperinflación como el colapso del sistema bancario, incluso en un año electoral.

En su repaso de las medidas, resaltó la importancia de la apertura comercial, la reforma fiscal, la atracción de inversiones y la adopción de tecnología. Además, planteó que la robustez del sistema financiero permitió enfrentar uno de los “shocks más agudos” de la historia reciente, con tasas de interés superiores al cien por ciento, sin que ninguna entidad bancaria quebrara. “El sistema demostró ser extraordinariamente robusto”, consideró Daza ante la audiencia.

El funcionario también realzó el cambio de paradigma en la relación de la sociedad argentina con la moneda local. “Era esencial demostrar que esta vez sería diferente. El Tesoro de los Estados Unidos brindó apoyo, pero la clave estuvo en la preparación y la solidez lograda antes del shock”, afirmó. “Hoy, ante una nueva crisis internacional, Argentina muestra equilibrio externo, cuentas fiscales ordenadas y bancos sobrecapitalizados”, sumó.

Finalmente, Daza resumió que el programa impulsado por el Gobierno combina solvencia fiscal, apertura comercial, desregulación, fortalecimiento del mercado de capitales y políticas de capital humano, con énfasis en la educación y la protección social. En palabras del viceministro, el enfoque permitió “aprovechar oportunidades y dar respuesta a los desafíos estructurales” del país.

La pensión por discapacidad de ANSES funciona como sostén económico para quienes no pueden trabajar por una enfermedad o condición de salud. Se trata de la Pensión No Contributiva por Invalidez Laboral, un beneficio administrado por ANSES.

El programa apunta a personas en situación de vulnerabilidad social. El objetivo es brindar una ayuda económica a quienes, debido a su estado de salud, quedaron fuera del mercado laboral y no cuentan con otros ingresos.

Para acceder, el solicitante debe presentar un Certificado Médico Oficial (CMO). Este documento certifica una incapacidad laboral igual o superior al 76%, condición indispensable para que la ANDIS evalúe el caso.

El trámite puede hacerse de manera digital a través de Mi ANSES. También se puede gestionar de forma presencial, con turno previo en las delegaciones de la Agencia.

Hay que tener en cuenta que el Gobierno nacional inició el proceso de conversión de las Pensiones No Contributivas por Invalidez Laboral (PNC-IL) al nuevo régimen de Pensión No Contributiva por Discapacidad para Protección Social (PNC-PS). La medida alcanza a las pensiones otorgadas antes del 22 de septiembre de 2025 y tiene como objetivo adecuarlas al nuevo marco legal vigente.

De acuerdo con la normativa, la conversión se realizará de forma automática y no requerirá que los beneficiarios presenten una solicitud ni realicen trámites adicionales. Además, los pagos continuarán con normalidad durante todo el proceso.

Pensión por discapacidad: cuánto pagan en marzo 2026

El monto de la pensión equivale al 70% de la jubilación mínima vigente. Se cobra a través de ANSES una vez que la solicitud es aprobada.

En marzo 2026, la pensión por discapacidad tuvo un incremento del 2,88%, en línea con el mecanismo de movilidad mensual que toma como referencia la inflación de dos meses atrás, según datos del INDEC.

Por lo tanto, teniendo en cuenta que el ajuste se calculó sobre el IPC de enero, la Pensión No Contributiva (PNC) por Discapacidad llega a $258.720. A ese monto se le suma el bono de $70.000, que continúa vigente según lo previsto en el Presupuesto 2026. Así, el total correspondiente al tercer mes del año es de $328.720.

Qué enfermedades cubre la pensión por discapacidad en 2025

No existe un listado cerrado de enfermedades que garanticen el acceso automático a la Pensión No Contributiva por Invalidez. Sin embargo, se suele aceptar ciertas patologías con mayor frecuencia, siempre que el grado de afectación sea significativo.

Entre las condiciones de salud que con frecuencia justifican la pensión se encuentran enfermedades neurodegenerativas, cardiovasculares, autoinmunes y oncológicas. También se incluyen patologías que afectan la movilidad, la visión o la audición de manera severa.

Algunas de las enfermedades más recurrentes en las solicitudes aprobadas son:

- Alzheimer: deterioro cognitivo progresivo que afecta la autonomía

- Arterioesclerosis: endurecimiento de las arterias que compromete la circulación

- Artritis Reumatoide: inflamación crónica de las articulaciones

- Artrosis: desgaste del cartílago articular

- Cáncer: diversas formas, incluyendo cáncer de pulmón

- Colitis Ulcerosa: inflamación crónica del colon

- Demencia: pérdida de funciones cognitivas

- Enfisema Pulmonar: daño en los alvéolos pulmonares

También figuran en las evaluaciones médicas la Epilepsia, la Esclerosis Múltiple, la Fibrilación Auricular, el Glaucoma, la Hernia Cervical y la Hipertensión Pulmonar.

Otras condiciones frecuentes incluyen Hipoacusia (disminución auditiva), Insuficiencia Mitral, Insuficiencia Renal Crónica, Lumbalgia crónica, Lupus Eritematoso Sistémico, Miastenia Gravis y Mal de Parkinson.

Las patologías severas en las manos, la pérdida de visión y el Síndrome de Arnold-Chiari también son consideradas al momento de otorgar el beneficio.

Quiénes pueden solicitar la pensión por discapacidad de ANSES

El acceso a esta prestación está sujeto al cumplimiento de varios requisitos. No basta con tener una enfermedad: se evalúa el impacto funcional y social de la condición.

El solicitante no debe percibir otra jubilación o pensión, ni estar registrado como trabajador en relación de dependencia, autónomo o monotributista del régimen general. Tampoco puede contar con ingresos ni bienes que permitan su subsistencia.

Además, se analizan los ingresos del grupo familiar. La residencia en el país también es un punto clave: se exige ser argentino nativo o naturalizado con al menos 5 años de residencia, o extranjero con más de 20 años viviendo en Argentina.

Luego se revisa cada caso de forma individual. Lo que se evalúa no es solo el diagnóstico médico, sino la limitación funcional y social del solicitante, es decir, su capacidad real para desempeñarse en actividades cotidianas y laborales.

Para acceder al beneficio, hay que reunir la documentación personal. Se necesita el DNI y la constancia de CUIL. El siguiente paso es obtener el Certificado Médico Oficial (CMO). Este documento lo emiten hospitales públicos o profesionales de la salud autorizados. Debe detallar el diagnóstico, la evolución de la enfermedad y el grado de incapacidad.

Con la documentación lista, se puede iniciar el trámite. La gestión se realiza de manera presencial en las delegaciones de ANSES, con turno previo. La plataforma Mi ANSES permite iniciar el trámite de forma digital. Esta opción agiliza el proceso y evita traslados innecesarios, especialmente para personas con movilidad reducida.

Una vez presentada la solicitud, se revisa el caso y se evalúan todos los aspectos: si la solicitud es aprobada, el beneficiario pasa a cobrar la pensión a través de ANSES. En caso de rechazo, existe la posibilidad de presentar un recurso administrativo.

iprofesional, diario, noticias, periodismo, argentina, buenos aires, economía, finanzas,

impuestos, legales, negocios, tecnología, comex, management, marketing, empleos, autos, vinos, life and style,

campus, real estate, newspaper, news, breaking, argentine, politics, economy, finance, taxation, legal, business,

technology, ads, media,anses,pensión,discapacidad

ECONOMIA

Jornada financiera: las acciones argentinas subieron hasta 7% y el riesgo país anotó una fuerte baja

Impulsados por un mejor ánimo en los principales mercados internacionales, los activos argentinos registraron un repunte pese a la continuidad del conflicto en Medio Oriente. Las acciones avanzaron hasta 7%, el riesgo país retrocedió y el valor del dólar se redujo, en una jornada en la que predominó la recuperación del apetito inversor global.

En el ámbito local, el S&P Merval experimentó un alza de 2,6% en pesos hasta los 2.700.255,24 puntos y de 3,3% en dólares, por lo que quedó en 1.846,32 unidades. Estas subas se explican por el incremento de los papeles energéticos, con Metrogas (6,8%) seguida de Transportadora de Gas del Norte (6,6%), Central Puerto (6,1%) y Sociedad Comercial del Plata (5,7%).

En paralelo, los ADR, certificados de depósito emitidos por bancos estadounidenses que representan acciones de empresas argentinas que cotizan en la Bolsa de Nueva York, treparon hasta 7,3%, como en el caso de Central Puerto.

Las declaraciones del presidente de Estados Unidos, Donald Trump, sobre un eventual fin inmediato de la guerra Irán potenciaron la mejora del humor de los inversores, tanto en el plano vernáculo como internacional.

De hecho, los bonos soberanos argentinos lograron canalizar ese interés inversor con aumentos de hasta 1,5%, lo que se tradujo en una reducción de 28 unidades del riesgo país a 555 puntos básicos. El índice es una referencia fundamental para quienes invierten, ya que indica la probabilidad de que un país incumpla con sus compromisos financieros. Su valor surge al comparar la rentabilidad de los bonos argentinos con la de los bonos del Tesoro estadounidense de igual duración, considerados un estándar de seguridad.

Un aumento en la brecha entre ambos rendimientos suele leerse como un síntoma de desconfianza respecto de la economía local y anticipa mayores dificultades para obtener financiamiento en el exterior en términos convenientes. Por el momento, el equipo económico no aspira a colocar deuda en el exterior, ya que el propio ministro de Economía, Luis Caputo, explicó que busca disminuir “la dependencia con Wall Street”.

A propósito del terreno cambiario, la estabilidad se mantuvo este martes, con las distintas cotizaciones del dólar registrando bajas frente a los valores de inicio de semana. En el segmento minorista, la cotización de referencia bajó 15 pesos en la jornada y se ubicó en $1.420 para la venta y $1.370 para la compra.

En el Mercado Libre de Cambios (MLC), el volumen operado alcanzó los 458 millones de dólares y el tipo de cambio mayorista retrocedió 16 pesos, ubicándose en 1.400 pesos. Al mismo tiempo, el Banco Central de la República Argentina (BCRA) fijó el techo de la banda cambiaria en 1.623,48 pesos, lo que deja al mayorista a 15,96% de ese límite.

Así, el dólar mayorista todavía dispone de un margen de 223,48 pesos antes de que la autoridad monetaria intervenga para mantenerlo dentro del rango establecido.

La tendencia a la baja también alcanzó al dólar blue, que perdió cinco pesos y cotizó a $1.420 en el mercado informal porteño. En el ámbito bursátil, el dólar MEP descendió a $1.421,05 y el contado con liquidación (CCL) retrocedió hasta los 1.465,24 pesos.

En ese contexto de calma del billete verde, el BCRA compró USD 67 millones y acumula adquisiciones por más de USD 3.100 millones en lo que va de 2026. De hecho, logró hilvanar 45 jornadas consecutivas con saldo comprador.

Desde la puesta en marcha de la cuarta fase del programa monetario a comienzos de enero, el Banco Central sumó USD 3.120 millones, un monto que ya supera el 30% del objetivo de compras previsto para 2026. Sin embargo, ese monto no implicó una suba lineal de las reservas, ya que el proceso de acumulación se vio condicionado por los compromisos de deuda del Tesoro, que recurrió al Central para la compra de divisas destinadas al pago de deudas, afectando el saldo final.

Proyecciones oficiales sitúan la meta de acumulación neta de reservas entre 10.000 y 17.000 millones de dólares para ese año, un rango sujeto a la evolución de la demanda de pesos y la oferta de divisas.

Al mismo tiempo, las reservas internacionales alcanzaron en esta rueda los USD 46.043 millones, lo que implica un incremento de 275 millones frente a la jornada previa. El mercado asoció este avance a variaciones en las cotizaciones de monedas y materias primas, entre ellas el oro, cuyo valor se acercó a los 5.200 dólares por onza.

bolsa de nueva york,hombre,interior,trabajando,wall street

Una tienda de juguetes podría habernos hecho un spoiler sobre cual será el próximo Fallout, y no se trata de Fallout 5

Top Iranian cybercriminal on FBI most wanted list reportedly killed in US-Israeli strike

“Ahora es más fácil”: los principales entes de financiamiento externo de EEUU resaltaron el potencial del país en Argentina Week

Entregan en el Congreso un reconocimiento a las esposas de Nahuel Gallo y de Germán Giuliani

Vandalizaron el estudio de un senador libertario durante la movilización por el Día de la Mujer: “Militantes del odio”

DOJ blasts ‘partisan’ DC Bar complaint against senior Trump official

La cruda confesión de Amalia Granata por el trastorno que sufre su hijo Roque: “Le hicimos estudios y salió que tiene TDAH, dislexia y disgrafia”

El mercado le está corriendo el arco a Caputo y el riesgo país no baja: en la City palpitan medidas

Jenny Mavinga angustiada tras una quemadura en Gran Hermano 2026: “¡Ay, me quemó!

Trump anunciará la creación del Escudo de las Américas, una alianza regional que integrará Milei para enfrentar al narcoterrorismo y a China

CHIMENTOS2 días ago

CHIMENTOS2 días agoLa cruda confesión de Amalia Granata por el trastorno que sufre su hijo Roque: “Le hicimos estudios y salió que tiene TDAH, dislexia y disgrafia”

- ECONOMIA2 días ago

El mercado le está corriendo el arco a Caputo y el riesgo país no baja: en la City palpitan medidas

- CHIMENTOS1 día ago

Jenny Mavinga angustiada tras una quemadura en Gran Hermano 2026: “¡Ay, me quemó!