ECONOMIA

El secretario del Tesoro dijo que la asistencia de EEUU para la Argentina será “grande y contundente”

En un encuentro con periodistas, el secretario del Tesoro de Estados Unidos, Scott Bessent, comunicó que cualquier acción de apoyo por parte de Estados Unidos para estabilizar la moneda argentina será “grande y contundente”. Según una serie de declaraciones recogidas por agencias internacionales, el funcionario enfatizó la disponibilidad de múltiple herramientas, y amplió el panorama de alternativas ya conocidas en las comunicaciones oficiales previas. El funcionario de Donald Trump había anunciado más temprano en el día que los EEUU estaban “dispuestos a hacer lo necesario para apoyar a Argentina”.

De acuerdo con Reuters, Bessent reiteró que todas las opciones de estabilización están sobre la mesa. Mencionó líneas de swap, compras directas de divisas y compras de deuda gubernamental denominada en dólares estadounidenses a través del Fondo de Estabilización Cambiaria del Tesoro. En esta oportunidad, el secretario detalló a los medios que cualquier intervención, de concretarse, no incluirá nuevas condiciones ni exigencias impuestas sobre la administración argentina. “Estados Unidos no impondrá ninguna nueva condición o exigencia”, remarcó el funcionario ante preguntas de la prensa.

Durante la ronda de preguntas, Bessent resaltó que una eventual decisión sobre el respaldo estadounidense a la Argentina quedará supeditada al resultado de la próxima reunión entre el presidente argentino, Javier Milei, y el presidente estadounidense, Donald Trump, que tendrá lugar el martes en Nueva York. De acuerdo con los reportes de Reuters, el secretario señaló: “La decisión sobre el respaldo se tomará tras la reunión de Trump y Milei”.

Dentro del diálogo con medios, Bessent sostuvo que no advierte riesgo de contagio financiero por la crisis actual en Argentina, al tiempo que analizó el resquemor existente en los mercados: “No creo que se hayan cometido errores, pero los mercados se han excedido en la reacción”, declaró. El secretario expuso que Washington observa la evolución del panorama financiero argentino sin cambios en la confianza respecto de las reformas impulsadas localmente.

Como parte de este contexto, el titular del Tesoro señaló que Estados Unidos mantuvo comunicación con la directora gerente del Fondo Monetario Internacional (FMI), Kristalina Georgieva, para conversar sobre el caso argentino. “Hablé con Georgieva sobre el caso argentino y estoy satisfecho con su posición”, dijo Bessent, en una declaración recogida por Reuters. El funcionario subrayó que el FMI se muestra reacio a disponer ajustes en los programas vigentes en Argentina antes de las elecciones locales. “El FMI no puede realizar ajustes en el programa de Argentina”, remarcó.

Bessent agregó también que notificó a otros ministerios de Economía de diferentes países sobre la situación argentina y consideró que “algunos también podrían respaldar” futuras acciones de apoyo, de acuerdo con la información transmitida por Reuters. El alcance de la estrategia deliberada por Washington contempla, dicho por el propio secretario, la posibilidad de ampliar la coalición de respaldo si las circunstancias lo requieren.

Otro de los puntos abordados incluyó la visión de la administración estadounidense sobre el mapa político regional. El secretario sostuvo: “Vemos un giro hacia la derecha en otros países de América Latina, incluida Colombia; queremos consolidar eso”, según lo indica el despacho de Reuters.

El presidente argentino, Javier Milei, se dirige a Nueva York para una serie de reuniones clave con su par estadounidense, Donald Trump, y con la titular del FMI, Kristalina Georgieva. Durante su viaje, la agenda se centra en la posibilidad de nuevos esquemas de asistencia financiera, tema sobre el que Buenos Aires sostiene múltiples negociaciones con Washington, según comunicó el propio mandatario.

La coyuntura argentina suma, en estas semanas, la volatilidad del tipo de cambio y la caída de las reservas en el Banco Central, escenario que se ha visto potenciado tras la derrota legislativa oficialista en la provincia de Buenos Aires. Los agentes de mercado observan con atención la inminente reunión entre Milei y Trump como un punto de inflexión sobre la continuidad de diversas políticas de estabilización en el corto plazo.

Corporate Events,Diplomacy / Foreign Policy,Europe,MADRID

ECONOMIA

Horacio Marín, CEO de YPF: “La expropiación es una violación al derecho de propiedad y atrasó el desarrollo de Vaca Muerta”

Tras el fallo a favor de la Argentina por el caso YPF, Horacio Marín, presidente y CEO de la compañía petrolera, calificó la expropiación de empresas como “una violación al derecho de propiedad” y señaló que ese proceso, que tuvo lugar durante el segundo gobierno de Cristina Kirchner, “atrasó el desarrollo de Vaca Muerta”.

Durante una entrevista en Infobae En Vivo, el directivo remarcó su postura sobre la gestión de la petrolera estatal y el rumbo estratégico de la compañía. “Una expropiación es una violación al derecho de propiedad. Para mí, está mal y atrasó seguramente el desarrollo de Vaca Muerta”, sentenció.

En diálogo con el equipo de Infobae al Regreso, Marín planteó que desde su llegada a la conducción de YPF, impulsó una gestión alineada con los criterios del sector privado. Según explicó, “nosotros trabajamos como si fuese nuestra y como una compañía privada, están los resultados”, y enfatizó la importancia de mantener esa lógica al considerar que “las empresas que funcionan trabajan como empresas privadas”.

A la hora de analizar la resolución favorable para Argentina en los tribunales de Estados Unidos, opinó: “Despeja un problema en la Argentina y despeja que vos no tengas un socio, que si perdía un juicio está en una complicación muy grande. Seguramente hemos pagado muchos intereses, mayores de los que deberían ser, hay una matriz de riesgo que vos no la conocés”.

Consultado sobre la influencia del Estado en la toma de decisiones, Marín aclaró: “A mí no me dicen nada. Yo hago lo que tenemos que hacer. Puede haber algún funcionario en el directorio, pero definimos ahí y tomamos las decisiones como si fuese privada. Por eso cambiamos todo”. En esa línea, detalló el giro estratégico que implementó al frente de la compañía: “Sacamos el foco en un lugar donde YPF perdía mucha plata. Invertíamos en lugares donde no tenía sentido. Ahora nos enfocamos en Vaca Muerta”.

El directivo precisó que la empresa cuenta con “auditados 16.000 locaciones para perforar como operador no propio. Y 10.300 como propias. Son USD 220.000 millones de inversiones”. Sobre el rol de la firma, Marín sostuvo: “YPF no es una compañía que tiene que dar bienestar. Es una compañía que tiene que generar valor para los accionistas, de la cual el Estado tiene la mayoría. Los recursos financieros siempre son finitos”.

El precio de los combustibles

Durante otro tramo de la entrevista, el presidente de la petrolera se refirió a la evolución del precio de los combustibles en medio de la escalada de tensión en Medio Oriente que el barril del petróleo Brent trepe más de 30% en el último mes hasta los USD 108 actuales.

Respecto al impacto de la guerra Irán, el entrevistado mencionó que genera precios transitorios altos que no son permanentes por el cierre del estrecho de Ormuz.

“Lo que hicimos en YPF cuando vimos la guerra, nos juntamos con el comité ejecutivo y yo digo: ‘YPF es la identidad del palo. Tenemos noventa por ciento de imagen positiva, nos debemos a los consumidores’”, sumó.

Y agregó: “Por el transitorio, lo que hicimos, YPF compra 30% del petróleo e importa 10 por ciento. No somos autosuficientes hoy, porque refinamos más de lo que producimos. Vamos a hacer día por día los cálculos del impacto que tiene YPF poniéndonos en el mes anterior y manteniendo el margen que teníamos el mes anterior y diciendo: ‘Esto es transitorio’”.

“Si bien el precio de la nafta ha subido, nada que ver a lo que tendría que haber aumentado. Tendría que estar muchísimo más alta. Nosotros aumentamos, desde que empezó la guerra, alrededor de un tercio de lo que tendríamos que haber aumentado”, afirmó.

Siguiendo esa línea argumental, Horacio Marín aseguró que “el precio de la nafta depende del precio del crudo, de los impuestos, de los biocombustibles y del tipo de cambio; no depende de la inflación. Si hubiese inflación y el precio del crudo se mantiene, nosotros tenemos que arreglarnos para tener el margen que corresponde”.

Sobre el futuro del sector, el CEO de YPF anunció un programa que involucra a toda la industria. Proyectó que hacia 2031, Argentina podría exportar más de USD 30.000 millones en exportaciones de petróleo y gas. “Con el LNG y la expansión del LNG que va a salir, vamos a estar en orden los USD 45.000 millones, que eso es mayor a lo que es el campo ahora”, concluyó.

Horacio Marín se refirió al impacto de la suba del petróleo en el valor de los combustibles y habló sobre el histórico juicio resuelto en EE.UU.

30/03/2026 – 20:19hs

Tras el fallo favorable para YPF de la justicia de Estados Unidos, el presidente de la empresa, Horacio Marín, calificó que fue «una alegría impresionante» haber logrado ratificar la decisión de primera instancia y dijo que «YPF es una empresa centenaria con 90% de imagen positiva».

«Es una alegría impresionante» comenzó diciendo el presidente de YPF, Horacio Marín, en Radio Rivadavia, y enseguida añadió que «son dos juicios. Uno a YPF y otro a la República. En primera instancia YPF ganó el juicio y la República tuvo un fallo adverso. En segunda instancia YPF ratifica y la República revoca el fallo de la cámara». Y por eso sumó que «es una doble alegría», aclarando que «si YPF perdía el juicio dejaba de existir».

Además, Marín contó que «en el financiamiento, cuando los bancos le prestaban a YPF seguramente le prestaban a YPF en la matriz de riesgo; entonces ganar cambió todo para nosotros».

Juicio por YPF: ¿qué dijo Horacio Marín sobre Cristina Fernández y Axel Kicillof?

Ante el fallo positivo a YPF, la expresidenta y el gobernador de la provincia de Buenos Aires dijeron que Argentina ganó el juicio porque ellos tenían razón; el presidente de YPF, Marín, dijo que «no es cierto» y enseguida recordó que «la república lo había perdido en el año 2023; venía desde hace 10 años y entonces todos los que estuvieron con la defensa terminaron perdiendo».

Además, sumó que «hay que felicitar muy fuertemente al presidente Milei (Javier), al canciller Quirno (Pablo)» y a toda la defensa porque «revirtieron un fallo que en el circuito de Nueva York es menos del 15% de los casos que se dan vuelta. Hicieron un trabajo profesional tremendo. Es algo extraordinario porque, aparte, son $18.000 millones que no tenemos ese problema».

El CEO de YPF reveló dato clave sobre los precios de la nafta

Por otro lado, respecto al usuario de los combustibles, como por ejemplo los taxistas, el mensaje de Marín fue que «los aumentos que hizo YPF son mucho menores de los que tendría que haber hecho, que no especuló, sino que hicimos el menor impacto posible para los consumidores».

«YPF es una empresa centenaria con 90% de imagen positiva; no vamos a especular y lo que transferimos es exactamente el impacto en YPF de la guerra, no el precio del combustible al valor que debería estar».

Ahora, sobre el precio del combustible, analizó que «desde que empezó la guerra, si uno agarra con valores internacionales YPF y todas las refinadoras tuvimos conciencia y hemos subido un tercio de lo que deberíamos haber subido y lo que me parece es que no se puede hacer» y siguió diciendo que «si nosotros facturamos 20.000 millones de dólares especular y ganar unos millones de dólares más, hacer picos y que la gente lo sufra y generar inflación no nos parecía».

Otro de los puntos que aclaró sobre el precio de la nafta en la región afirmó que Argentina «hay que ver las distintas decisiones que se han tomado en cada país; no se puede decir si es más cara o más barata porque hay distintas formas de hacerlo».

«Nosotros estamos trabajando con la industria, nada de involucramiento del Estado nacional».

Por último, sobre la decisión del gobierno de vender YPF, Marín dijo: «No lo sé; eso se lo tenés que preguntar al Ejecutivo. Soy empleado de YPF y mi función es generar valor para los accionistas».

iprofesional, diario, noticias, periodismo, argentina, buenos aires, economía, finanzas,

impuestos, legales, negocios, tecnología, comex, management, marketing, empleos, autos, vinos, life and style,

campus, real estate, newspaper, news, breaking, argentine, politics, economy, finance, taxation, legal, business,

technology, ads, media,ypf,nafta,precios,petróleo

ECONOMIA

Un petrolera se prepara para anunciar una inversión de USD 6.000 millones en Vaca Muerta e ingresar el RIGI

Phoenix Global Resources, el productor de petróleo respaldado por la firma de trading Mercuria Energy Group, prepara una expansión de USD 6.000 millones en Vaca Muerta, después de que el presidente Javier Milei incluyera la perforación petrolífera en su programa de incentivos a inversores.

Phoenix solicitará en los próximos días la adhesión al Régimen de Incentivo para Grandes Inversiones (RIGI) para desarrollar áreas en el lado oriental de los yacimientos de shale de la Patagonia, además de un nuevo activo en otra zona de la cuenca que está cerca de adquirir, según adelantó en una entrevista su director ejecutivo, Pablo Bizzotto.

Milei ha utilizado el RIGI para atraer proyectos energéticos y mineros por decenas de miles de millones de dólares, ofreciendo beneficios fiscales que mejoran directamente la economía del shale y garantías legales que protegen a las empresas de intervenciones políticas que eran frecuentes en Argentina antes de su llegada al poder en 2023.

“Lo que hace el RIGI es virtualmente trasladarte a un país desarrollado en tu activo”, dijo Bizzotto.

“Obviamente hay una ventaja financiera y económica que mejora la rentabilidad. Pero para mí es mucho más fuerte el mensaje de que no van a cambiar las reglas del juego”, agregó.

La decisión de Milei de ampliar el alcance del RIGI a los pozos petroleros de Vaca Muerta promete acelerar el crecimiento del shale. Para Phoenix, el programa ha ayudado a impulsar sus conversaciones de adquisición y el análisis para sumar un tercer equipo de perforación.

Mientras tanto, sus rivales Tecpetrol y Pampa Energía han anunciado que presentarán propuestas multimillonarias, a medida que avanza la construcción de un oleoducto clave que comenzará a enviar crudo en alrededor de un año. Phoenix, por su parte, planea seguir transportando a través del oleoducto ya ampliado de Oldelval.

Mercuria fundó Phoenix hace casi una década y posee cerca del 90% de la empresa, que retiró de bolsa en 2022. Ha mantenido su apuesta por Argentina incluso cuando otras compañías internacionales como Exxon Mobil, TotalEnergies y Equinor se desprendieron de activos, ya sea por frustraciones con los controles de capital o para obtener ganancias rápidas.

La apuesta de la firma por la producción de petróleo en Argentina —Phoenix podría lograr un crecimiento de 260% hacia el final de la década desde los actuales 22.000 barriles diarios— demuestra cómo Milei comienza a atraer capital internacional hacia el shale del país tras años de desarrollo principalmente local.

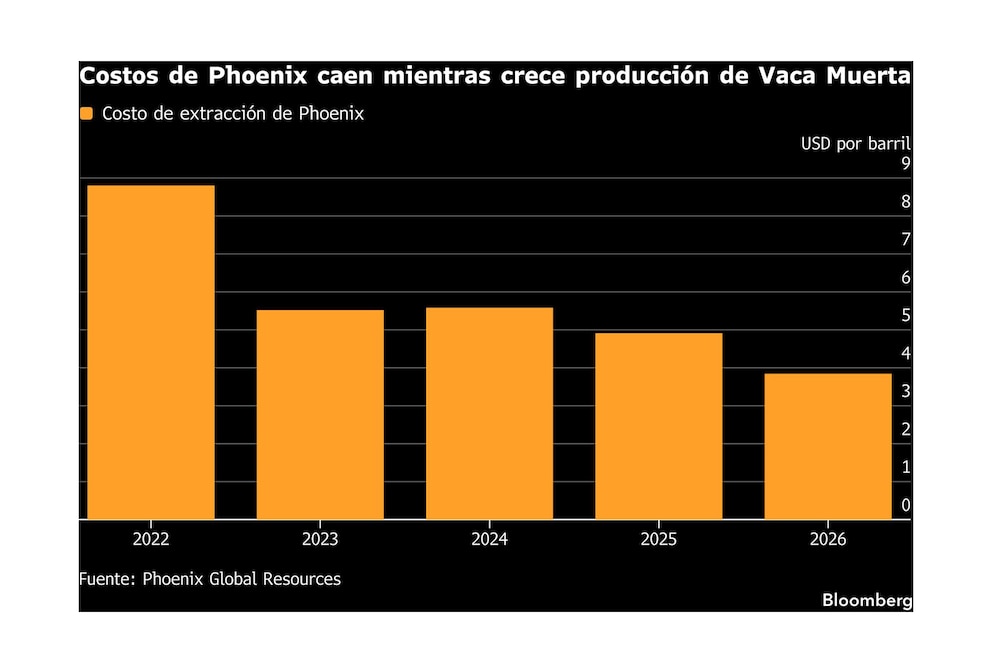

La perseverancia de Mercuria puede atribuirse a contar con un socio minoritario local, el empresario José Luis Manzano, que demostró habilidad para sortear las crisis económicas argentinas. La solicitud de USD 6.000 millones bajo el RIGI abarcará una estrategia de inversión de capital a varios años. Dado que el total de la inversión debe remontarse a la fecha en que entró en vigor el RIGI, en 2024, ya se han desembolsado cerca de USD 1.000 millones.

El crecimiento de Vaca Muerta coincide con el fuerte aumento de los precios del petróleo en medio de la guerra en Irán, lo que los líderes del shale argentino ven como una oportunidad para posicionarse como nuevos proveedores confiables capaces de cubrir parte de la demanda global. La producción diaria de crudo superó recientemente un récord de comienzos de siglo y ahora ronda los 900.000 barriles, en su mayoría shale, con un tercio destinado a exportaciones.

Para los ejecutivos del sector, el reciente salto del Brent por encima de USD 110 es la primera prueba real de si Milei puede evitar el error de sus predecesores. Estos solían intervenir fijando precios internos del petróleo y restringiendo exportaciones para contener la inflación, lo que terminaba afectando el atractivo de invertir en Vaca Muerta.

Milei prohibió por ley ese tipo de intervenciones directas. Hasta ahora, el mandatario libertario recurre a otros mecanismos —como postergar impuestos a los combustibles y permitir una mayor mezcla de biocombustibles en la gasolina— para mitigar los aumentos en los surtidores.

“El mercado argentino está funcionando con export parity”, dijo Bizzotto, ex vicepresidente de upstream de la estatal YPF, en referencia a la alineación entre precios locales y globales.

“Es el gesto más contundente de la era Milei de respetar las condiciones de mercado e importantísimo para mí que tengo un accionista de afuera”, cerró.

Con información de Bloomberg

americas,argentina,argentinian,business news,energy, natural resources,enterprise2024,fossil fuels,fuels,industries,latin, latam,oil, gas,pipelines,south american

Horacio Marín, CEO de YPF: “La expropiación es una violación al derecho de propiedad y atrasó el desarrollo de Vaca Muerta”

AFA: la Justicia investiga si Pablo Toviggino escondía la plata que le enviaba a la empresa de Faroni en un cajón de medias

DHS slams California ‘sanctuary’ county after mom allegedly murdered by 2 Honduran nationals

Irán y lo que viene

Bielsa: de «Valverde es un jugador diferente» al lamento por De la Cruz

Adorni compró el departamento en Caballito por USD 230 mil y le prestaron casi el 90% dos jubiladas

Máximo Kirchner salió al cruce de Milei y Macri tras el fallo por YPF a favor de la Argentina

La secretaria del piloto denunció que el amigo de Adorni la hostiga y la justicia dispuso medidas

El Gobierno cambia su propuesta de reforma: endurece penas para delitos comunes, pero no para los casos de corrupción

¡DERIVA ECONÓMICA Y SOBERBIA POLÍTICA! El abismo entre el «relato oficial» y la realidad de una clase media que no aguanta más

POLITICA2 días ago

POLITICA2 días agoMáximo Kirchner salió al cruce de Milei y Macri tras el fallo por YPF a favor de la Argentina

- POLITICA2 días ago

La secretaria del piloto denunció que el amigo de Adorni la hostiga y la justicia dispuso medidas

- POLITICA2 días ago

El Gobierno cambia su propuesta de reforma: endurece penas para delitos comunes, pero no para los casos de corrupción