ECONOMIA

El superávit fiscal, los desafíos para sostenerlo en 2026 y por qué es la gran diferencia de Milei con los gobiernos anteriores

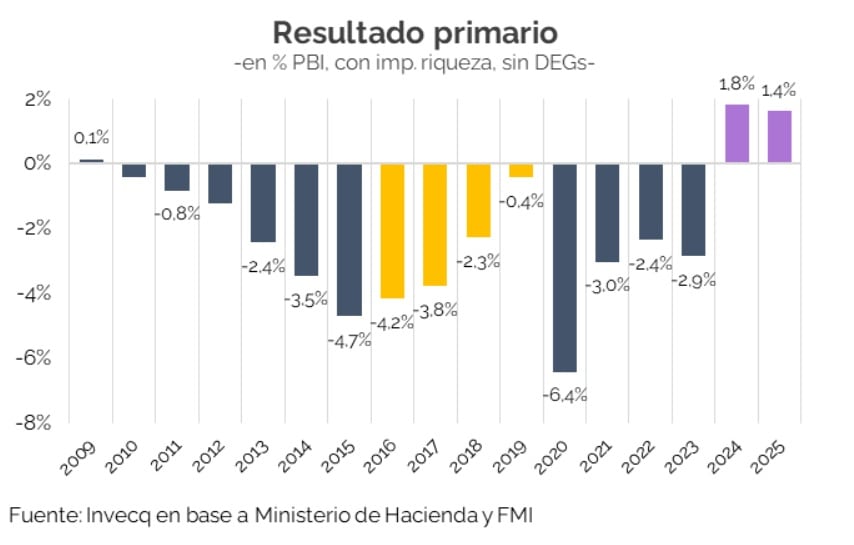

El programa económico del Gobierno mantiene en el resultado fiscal su principal ancla. A diferencia de administraciones previas, la estrategia oficial se apoya en la obtención y sostenimiento del superávit como eje central de la política macroeconómica. Según un informe de la consultora Invecq, 2025 cerró con un superávit primario de 1,4% del PBI y un superávit financiero de 0,2% del producto, en un contexto de fuerte ajuste del gasto y caída de los ingresos tributarios.

El resultado primario del año pasado se ubicó en línea con la meta acordada con el Fondo Monetario Internacional, que era de 1,3% del PBI, aunque quedó por debajo del objetivo interno que el propio Gobierno había fijado a mitad de año, de 1,6%. Aun así, el dato confirma que el equilibrio fiscal dejó de ser una promesa para convertirse en un rasgo estructural del esquema económico actual.

“El programa económico sigue teniendo en el ancla fiscal su principal sostén”, señala Invecq en su análisis. En ese marco, el superávit se presenta como el principal elemento diferenciador frente a los gobiernos anteriores, que mostraron déficits persistentes y una mayor dependencia del financiamiento monetario y del endeudamiento.

El informe advierte, sin embargo, que el resultado financiero de 2025 debe analizarse con cautela. De acuerdo con la consultora, el superávit de 0,2% del PBI está influido por el tratamiento contable de los intereses capitalizables de la deuda, que bajo el criterio de base caja se registran “por debajo de la línea”. Esto implica que el costo económico total de la deuda queda parcialmente subestimado en el resultado fiscal tradicional.

“Incorporando los intereses capitalizables —considerando solo su componente real— el resultado financiero pasa de un leve superávit a un déficit de 0,8% del PBI en 2025”, explica Invecq. Ese rojo, de todos modos, es calificado como “manejable y financiable”, y representa el doble del déficit corregido de 2024, que había sido de 0,4% del PBI.

Durante 2025, los intereses devengados totalizaron 1,2% del PBI. De ese total, apenas 0,2% correspondieron a intereses en pesos, pese a que la deuda en moneda local alcanza el 29,4% del PBI. El contraste con años anteriores es marcado: en 2020, con una deuda en pesos significativamente menor, equivalente al 19,5% del PBI, los intereses en moneda local registrados ascendieron a 1,1% del producto.

El desempeño fiscal del año pasado estuvo condicionado por una caída de los ingresos más pronunciada que la reducción del gasto. Según Invecq, los recursos totales retrocedieron 1,2% del PBI, mientras que el gasto primario se ajustó 0,8% del producto. La recaudación tributaria cayó cerca de 0,9% del PBI, en gran parte por la eliminación del impuesto PAIS, cuyo impacto sobre las cuentas nacionales fue de alrededor de 1,1% del PBI.

A esa baja se sumaron menores ingresos por Derechos de Exportación y por el impuesto a los Bienes Personales. Esas pérdidas fueron compensadas parcialmente por una mejora en las contribuciones a la seguridad social, en un contexto de recuperación gradual del empleo formal.

Del lado del gasto, el ajuste acumulado resulta significativo. La consultora estima que la caída real del gasto primario en 2025, en comparación con 2023, alcanza el 27%, con el mayor esfuerzo concentrado en 2024 y una profundización más moderada durante el último año. Dentro de ese proceso, los subsidios económicos explican una parte relevante del recorte.

“Los subsidios pasaron de representar 2,1% del PBI en 2023 a 1,0% del PBI en 2025”, detalla el informe. El gasto de capital fue otro de los rubros más afectados, con una reducción cercana al 79% real respecto de 2023, particularmente en infraestructura, vivienda y transporte. A su vez, las transferencias corrientes a las provincias cayeron alrededor de 60% real en el mismo período.

El ajuste dentro del gasto social fue heterogéneo. Las jubilaciones y pensiones contributivas registraron caídas reales cercanas al 14%, mientras que la Asignación Universal por Hijo mostró una expansión superior al 70% real, convirtiéndose, según Invecq, en la principal excepción al sesgo contractivo del gasto.

Para 2026, las proyecciones mantienen al superávit como objetivo central. La consultora estima un resultado primario en torno a 1,5% del PBI, en línea con lo previsto en el Presupuesto 2026, aunque por debajo del compromiso de 2,2% asumido con el FMI. El superávit fiscal total se ubicaría cerca de 0,1% del PBI, lo que deja un margen limitado para avanzar en una reducción significativa de la carga impositiva.

En ese contexto, Invecq advierte que las medidas tributarias asociadas a la reforma laboral, cuyo tratamiento comenzaría en febrero, implican un costo fiscal cercano a 0,8% del PBI. De ese total, 0,69% corresponde a la Nación y 0,11% a las provincias, un reparto que genera resistencias a nivel subnacional y condiciona la viabilidad del paquete completo.

A este factor se suma la reducción de los derechos de exportación anunciada en septiembre de 2025, con un costo adicional estimado en 0,1% del PBI para el Estado nacional. “La implementación plena de estas medidas requeriría un nuevo ajuste del gasto cercano a 0,8% del PBI para preservar el superávit financiero”, señala el informe, incluso considerando el ahorro acotado derivado de la segmentación de subsidios energéticos, calculado en torno a 0,15% del producto.

La alternativa sería una recuperación de la recaudación vía crecimiento económico. No obstante, Invecq considera que ese escenario resulta poco consistente con sus proyecciones actuales, que prevén una expansión anual de entre 2% y 2,5%. Además, el eventual regreso de la Argentina a los mercados de deuda en dólares podría implicar mayores pagos de intereses en moneda extranjera, lo que volvería más exigente la meta de sostener el equilibrio fiscal.

En síntesis, el informe concluye que el superávit fiscal constituye hoy la principal diferencia del gobierno de Javier Milei respecto de las gestiones anteriores. Al mismo tiempo, advierte que su sostenimiento depende de un margen fiscal acotado, de decisiones de política económica que aún están en discusión y de un contexto macroeconómico que seguirá condicionando la evolución de las cuentas públicas.

Corporate Events,South America / Central America

La buena demanda que recibió el nuevo bono en dólares no sólo le permitió a Javier Milei un panorama más desahogado para pagar los vencimientos de deuda, sino que, además, le dio un invaluable argumento político: que el «verdadero» índice de riesgo país argentino es de 230 puntos y no los 545 que marca el tradicional indicador del JP Morgan.

La argumentación es que, en la licitación por el nuevo bono, gracias a que los bancos ofrecieron casi seis veces el monto de u$s150 millones que ofrecía el Tesoro, la tasa real que se terminará pagando es inferior a la teórica de 6%. Más concretamente, el costo por endeudarse en dólares es de un 5,89% nominal anual.

Javier Milei asegura que 315 puntos del riesgo país son «kuka»

Y, como la tasa de los bonos estadounidenses -los Treasury, en la jerga financiera- se ubica en torno a 360%, entonces la cuenta da que el costo de financiamiento argentino es de 2,3% -o 230 puntos básicos- por encima de lo que paga el gobierno de Estados Unidos.

Ese diferencial de 230 puntos está mucho más en línea con lo que pagan los países de la región. De hecho, Colombia y México están algo por encima de ese nivel de riesgo crediticio.Y otros países, con spread de 100 puntos, logran tomar deuda a una tasa muy baja para los estándares argentinos. Uruguay, por ejemplo, acaba de endeudarse por u$s1.850 millones y pagó por el tramo dolarizado una tasa anual de 4,7%, con plazo a 10 años.

Extrañando los viejos tiempos

A Toto Caputo, en cambio, tomar dólares prestados en el mercado le costaría no menos de 9%, una tasa que se considera demasiado alta, y que llevó a que el ministro declarara públicamente su deseo de «depender menos de Wall Street» y de fondearse con el mercado local. Fue un a frase que llevó a sus críticos a acusarlo de «hacer del defecto una virtud», porque en realidad el ministro no podría acceder al crédito de Wall Street ni aunque quisiera hacerlo.

La mejor tasa que había conseguido hasta ahora el ministro había sido la del préstamo en modalidad «repo» otorgado por un grupo de bancos, que en enero le cobraron 7,4% por un crédito de u$s3.000 millones.

Pero ese no es el tipo de crédito que quiere Caputo. El «repo» es un préstamo, en el cual el financista toma activos en garantía, tal como ocurre con los préstamos prendarios para individuos. Eso es lo que posibilita la tasa menor que la del bono, donde el inversor asume el riesgo de las oscilaciones del valor en el mercado secundario.

Lo que quiere Caputo es emitir un bono y que se lo compren los fondos globales. No ocurre eso desde enero de 2018 cuando, siendo ministro de Finanzas de Mauricio Macri, sorprendió al colocar un título por u$s9.000 millones, dividido en tramos de cinco, 10 y 30 años, con tasas de entre 4,65% y 6,95%.

Claro, en aquel momento el riesgo país argentino se encontraba en 350 puntos, que aunque superaba el promedio latinoamericano era considerado un lujo en el mercado argentino, donde hasta se permitía fantasear con la obtención de la calificación «investment grade» por parte de las agencias de riesgo crediticio. A Caputo también lo ayudó en ese momento las bajas tasas internacionales -el bono US Treasury a 10 años pagaba 2,45%-.

Otra vez, la culpa del riesgo kuka

¿Por qué hoy no puede Argentina pedir crédito y pagar una tasa de interés parecida a la de sus vecinos? Gracias al bono que acaba de emitir Caputo, el gobierno encontró la posibilidad de dar su argumento favorito: es todo culpa del «riesgo kuka».

Según ese punto de vista, el temor a un sabotaje político por parte de la oposición, o a un cambio de gobierno tras la elección de 2027, es lo que mantiene a los inversores cautelosos e impide que inyecten dólares en Argentina, dado que perciben el riesgo de un eventual default.

Y, no por casualidad, el nuevo bono de Caputo tiene como fecha de vencimiento octubre de 2027, coincidiendo con la elección presidencial. Es una señal al mercado en el sentido de que, aun cuando a Javier Milei le vaya mal en su intento reelectoral, ya estará devuelto en su totalidad el capital de estos bonos, sin riesgo a un «reperfilamiento».

Ya se había recurrido a esa explicación para explicar por qué el dólar se había disparado y por qué el riesgo argentino había trepado hasta 1.500 puntos en el cierre de la campaña electoral, y ahora vuelve a ser el lema para justificar por qué el spread argentino no baja de los 500 puntos.

El propio Milei retuiteó un comentario de Felipe Núñez -uno de los principales asesores de Caputo-, en el que argumentaba: «Sin riesgo kuka, el riesgo país es aproximadamente 230 puntos».

Es, sin embargo, un tema que está lejos de suscitar consenso en el mercado. Porque, a diferencia de lo que ocurrió con el tipo de cambio, que experimentó una abrupta baja una vez que Milei ganó las elecciones legislativas, no ocurrió lo mismo con el riesgo país. El gobierno había previsto que, ya disipado ese riesgo electoral, podría caer por debajo de 400 puntos, el mismo nivel que le había permitido a Caputo emitir u$s9.000 millones hace ocho años.

Sin embargo, las puertas del mercado de crédito siguen cerradas. Y los informes de los bancos de inversión no apoyan el argumento del «riesgo kuka» sino que apuntan a falencias del programa económico. Principalmente, las dudas sobre si el Banco Central será capaz de acumular reservas para hacer frente al desafiante calendario de vencimientos de deuda.

¿Riesgo «kuka» o falencias del modelo?

Entre los críticos del programa económico, el punto más discutido es el del mantenimiento de controles cambiarios, lo que hace que sea discutible si el actual precio del dólar es «de equilibrio«. Más bien, lo que se argumenta desde la vereda opositora es que la actual estabilidad se está logrando al costo de una crisis a mediano plazo, con el viejo método de la «bicicleta financiera».

El gobierno también discute ese punto, dado que en las últimas semanas se notó una compresión de tasas, y en la última licitación se colocó una letra ajustable por CER a una tasa real del 1,9% anual.

El festejo por el buen resultado de la licitación aparece junto con el de la difusión del EMAE, en el que se confirma que la economía creció un 4,4% durante 2025. Pero tampoco ese dato tiene la capacidad de terminar con el debate. Porque cuando se hace la apertura por sectores, hay rubros como la industria manufacturera que muestran caídas interanuales de casi 4%.

A juzgar por las decisiones que ha tomado en las últimas semanas, todo indica que el ministro Caputo está resignado a que el índice de riesgo país no caiga debajo del «piso psicológico» de 500 puntos. Sin embargo, luego de la demostración de confianza que implicó el nuevo bono en dólares colocado en el mercado local, hay quienes se entusiasman con un contagio de optimismo hacia el exterior y eso se refleje en una caída del índice de riesgo país.

iprofesional, diario, noticias, periodismo, argentina, buenos aires, economía, finanzas,

impuestos, legales, negocios, tecnología, comex, management, marketing, empleos, autos, vinos, life and style,

campus, real estate, newspaper, news, breaking, argentine, politics, economy, finance, taxation, legal, business,

technology, ads, media,dólar,tasas,riesgo país,bonos

ECONOMIA

Los controladores aéreos levantaron el paro para hoy y mañana pero sostienen las medidas para los días siguientes

La Asociación Técnicos y Empleados de Protección y Seguridad a la Aeronavegación (Atepsa), el gremio que reúne a los controladores aéreos levantó los paros de este jueves 26 y viernes 27 de febrero.

De acuerdo con el cronograma que había presentado el sindicato, en el marco de la falta de acuerdo con la Empresa Argentina de Navegación Aérea (EANA) tras el vencimiento de la conciliación obligatoria, el reclamo de este jueves estaba previsto para iniciar a las 15 y concluir a las 18, mientras que también se encontraba programada una medida similar para mañana, entre las 19 y las 22 horas.

Ambas medidas fueron levantadas. En los dos casos, la huelga estaba planeada para afectar a toda la aviación (vuelos domésticos e internacionales) en todos los aeropuertos del país.

“Informamos que, en el marco del conflicto colectivo en curso, se ha avanzado a una mesa de diálogo real con el objetivo de continuar las negociaciones y avanzar hacia un acuerdo que permita dar respuesta al reclamo que venimos llevando adelante”, informó el gremio en un comunicado.

No obstante el sindicato confirmó que “continúan plenamente vigentes las medidas notificadas para los días 28 de febrero, 1 y 2 de marzo, conforme al cronograma oportunamente presentado, a la espera de avances concretos en la negociación”.

Noticia en desarrollo

La discusión sobre la liberalización de importaciones sumó un caso concreto desde Misiones. El productor citrícola Ricardo Ranger decidió consultar por internet cuánto costaba un tractor frutero fabricado en China. La respuesta, asegura, fue inmediata y en español.

Según relató al medio Plan B, «me contestaron al otro día, solicitándome que hablara a un determinado número de WhatsApp, todo en castellano. Pregunté y me pasaron un precio de 9.500 dólares por un tractor frutero de 90HP, también me pasaron la alternativa del mismo tractor con cabina cerrada y aire acondicionado a 11.200 dólares«.

La brecha de precios: un tractor cuesta cuatro veces menos en Asia que en Argentina

El contraste con el mercado local fue lo que más lo impactó. Según explicó, un equipo de características similares en Argentina sale cuatro veces más. La diferencia no solo fue económica, sino también en el trato comercial.

«Allá, sin conocerme, una fábrica grandísima, me contestaron al otro día. Acá ese mismo tractor sale 50.000 dólares y la verdad es que si intentás llamar a la fábrica, seguro que no te dan ni pelota, te mandan a la m…», comparó.

Incluso, el productor añadió que desde la empresa asiática le explicaron que, «como en un contenedor pueden caber hasta dos tractores, me pueden hacer precio si adquiría dos unidades».

Entre la competencia y la supervivencia

El testimonio de Ranger expone el dilema que atraviesa la economía argentina: mientras una apertura amplia puede complicar a industrias y pymes locales, también habilita a productores y consumidores a acceder a bienes mucho más baratos.

«La verdad es que no estoy a favor de la apertura irrestricta de importaciones, pero también es cierto que algo de razón tiene Milei, acá todo es carísimo y China ofrece productos mucho más baratos, de alta tecnología, calidad y con gran atención al cliente», sostuvo.

Con más de cuatro décadas en la actividad y formación como ingeniero agrónomo, el productor —conocido además por denunciar reiterados robos en su chacra en Eldorado— suele visibilizar problemas estructurales del sector.

Competir con China, ¿misión imposible?

Para Ranger, la discusión no es ideológica sino práctica. Los costos internos, la presión impositiva y la falta de competitividad dejan a muchos productores en desventaja frente a los precios internacionales.

«Acá en la Argentina, te fundís trabajando«, afirma. Y concluye con una reflexión que resume su preocupación: «¿Cómo vamos a poder competir con China? Es imposible, esa es la triste realidad».

«Si los pongo en blanco, pierden el plan»: la denuncia de un productor misionero

En el norte de Misiones, el debate sobre trabajadores que cruzan a Brasil suma una mirada distinta. El productor citrícola sostiene que el problema no es la falta de empleo, sino las trabas para formalizar la mano de obra rural.

Según afirma, aunque en los papeles los planes sociales son compatibles con el trabajo registrado, en la práctica eso no sucede. «No funciona eso, en la práctica eso no funciona. Si un trabajador usted lo quiere poner en blanco en su empresa para que trabaje con usted con limones, con naranja y demás, perdería el beneficio y no le conviene. Pierde los beneficios y el tipo entonces no se quiere registrar«, explicó.

Ranger asegura que esta situación desalienta el empleo en blanco, especialmente en tareas estacionales. «Hoy te comento, tengo poca gente, porque estoy sobreviviendo, pero hoy necesitaría 30 personas, ya necesité hace varios años atrás, 30 personas para levantar mi cosecha de limón, asegurada, no en negro, porque si hubiera dado trabajo en negro, hubiera tenido 50, hubiera tenido aquella vez, no 30, 50, pero no quise dar trabajo en negro y perdí toda mi producción».

iprofesional, diario, noticias, periodismo, argentina, buenos aires, economía, finanzas,

impuestos, legales, negocios, tecnología, comex, management, marketing, empleos, autos, vinos, life and style,

campus, real estate, newspaper, news, breaking, argentine, politics, economy, finance, taxation, legal, business,

technology, ads, media,apertura de importaciones,china,tractor

Desafío a Pro: Karina Milei puso a Adorni a cargo del armado de equipos técnicos en la Capital y le sacó un alfil a Zago

Reabren una investigación contra Jorge Macri por la compra de un departamento en el exterior

La inteligencia artificial permea el sector energético en El Salvador

Para Javier Milei, está probado que 315 puntos de riesgo país son «kuka»

Chiqui Tapia desafía a la IGJ: “La AFA no será sometida a una veeduría ilegítima”

Ale Sergi compartió los secretos del primer demo de Miranda!: “Salía un peso”

Jorge Macri prepara su discurso para abrir el año legislativo: el deseo de reelección y el espejo en Bukele

Daiana Fernández Molero defendió la reforma laboral: “Va a haber mayor creación de empleo porque va a ser más fácil contratar en blanco”

Uno por uno, todos los famosos que saludaron a Mirtha Legrand por sus 99 años

Crisis en la industria: otra multinacional se achica y cierra una planta en la Argentina

POLITICA1 día ago

POLITICA1 día agoJorge Macri prepara su discurso para abrir el año legislativo: el deseo de reelección y el espejo en Bukele

- POLITICA3 días ago

Daiana Fernández Molero defendió la reforma laboral: “Va a haber mayor creación de empleo porque va a ser más fácil contratar en blanco”

- CHIMENTOS2 días ago

Uno por uno, todos los famosos que saludaron a Mirtha Legrand por sus 99 años