ECONOMIA

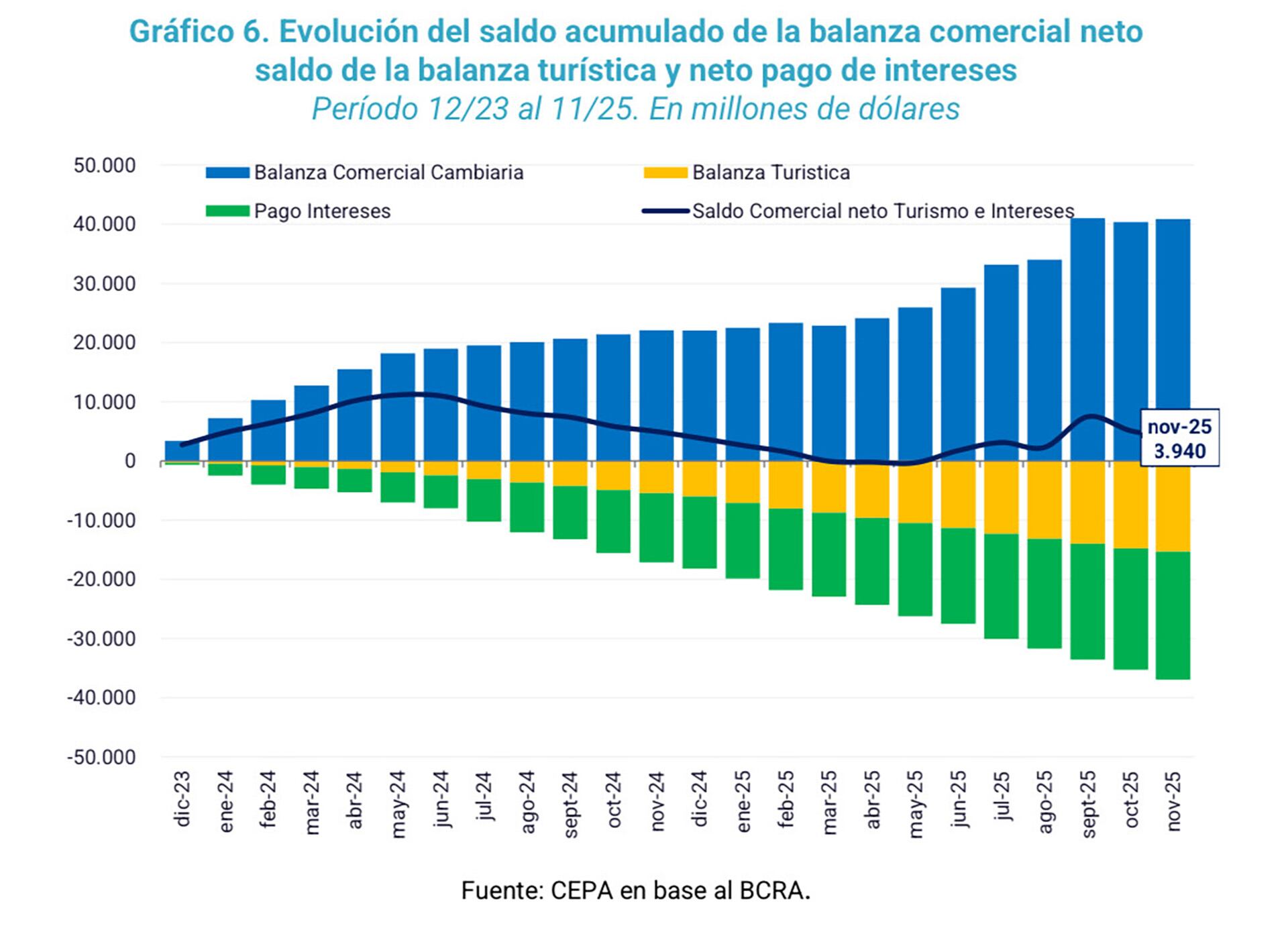

El turismo y el pago de intereses se llevaron el 90% del saldo comercial de bienes desde diciembre de 2023

En un contexto de apreciación cambiaria y elevados niveles de deuda, el gasto en turismo y pago de intereses acapararon el 90% del saldo comercial de bienes desde diciembre de 2023. Esta situación condiciona la capacidad de aprovechar los ingresos generados por el comercio exterior.

La balanza comercial de bienes acumuló USD 40.890 millones entre diciembre de 2023 y noviembre de 2025. No obstante, ese superávit se reduce a apenas USD 3.940 millones al descontar el déficit de la balanza turística (USD 15.314 millones) y los pagos de intereses (USD 21.636 millones), un monto incluso inferior a los ingresos netos del sector oleaginoso y cerealero registrados en septiembre, que ascendieron a USD 7.568 millones.

“En otras palabras, intereses y turismo prácticamente se consumen el saldo comercial de bienes desde diciembre de 2023. El esfuerzo productivo del complejo exportador es absorbido por los compromisos derivados del nivel de endeudamiento y del tipo de cambio que promueve el turismo emisivo, entre otras cuestiones”, señaló el CEPA.

Desde LCG resaltaron que en noviembre, 764.000 personas salieron del país como turistas (+101.000 personas en términos anuales), mientras que ingresaron sólo 491.000 personas (-13.735 personas por año).

En lo que va del año, el turismo emisivo acumuló 11.191.000 viajeros, una cifra apenas por debajo del máximo histórico alcanzado en 2017, cuando se registraron 11.320.000 personas.

En términos de gasto por turismo emisivo, indicó la consultora, el gasto total del mes ascendió a USD 550 millones. Con la incorporación de octubre, el desembolso acumulado del cuarto trimestre —sin considerar diciembre— alcanza los USD 1.148 millones. En el mismo período del año pasado, esos dos meses habían registrado un gasto cercano a USD 910 millones, lo que marca un incremento interanual del 26%.

Por su parte, el CEPA precisó: “El saldo de la estimación por viajes y pasajes neteado servicios de envíos postales resultó deficitario en USD -322 millones en noviembre”.

“Asimismo, si se calcula la balanza turística considerando consumos de bienes y servicios pagados con tarjetas, viajes y transporte de pasajeros, volvió a ser negativa por USD 560 millones, acumulando en el año un saldo negativo por USD 9.340 millones (el déficit más elevado desde 2017, cuando alcanzó USD -10.709 millones en la totalidad de ese año)”, añadió.

Como contexto, según la Balanza de Pagos del Indec, la cuenta corriente registró un déficit de USD 1.600 millones en el tercer trimestre mientras que la cuenta financiera mostró un ingreso neto de capitales por USD 2.100 millones.

“El incremento en el déficit de cuenta corriente, explicado principalmente por el crecimiento del turismo y las importaciones, continúa reflejando la fortaleza del peso. Si bien se mantuvo un superávit en la balanza comercial (USD 4.300 millones), cayó un 18% interanual frente a igual período de 2024 (USD 5.300 millones). Las exportaciones crecieron 13,8% interanual, mientras que las importaciones lo hicieron al 24,6%”, resaltó Max Capital.

La cuenta de servicios registró un déficit de USD 2.600 millones, explicado en gran parte por el rojo del turismo, que alcanzó los USD 1.400 millones. En la cuenta financiera, el resultado estuvo impulsado principalmente por los desembolsos del FMI y de otros organismos multilaterales, junto con una Inversión Extranjera Directa (IED) por USD 3.500 millones.

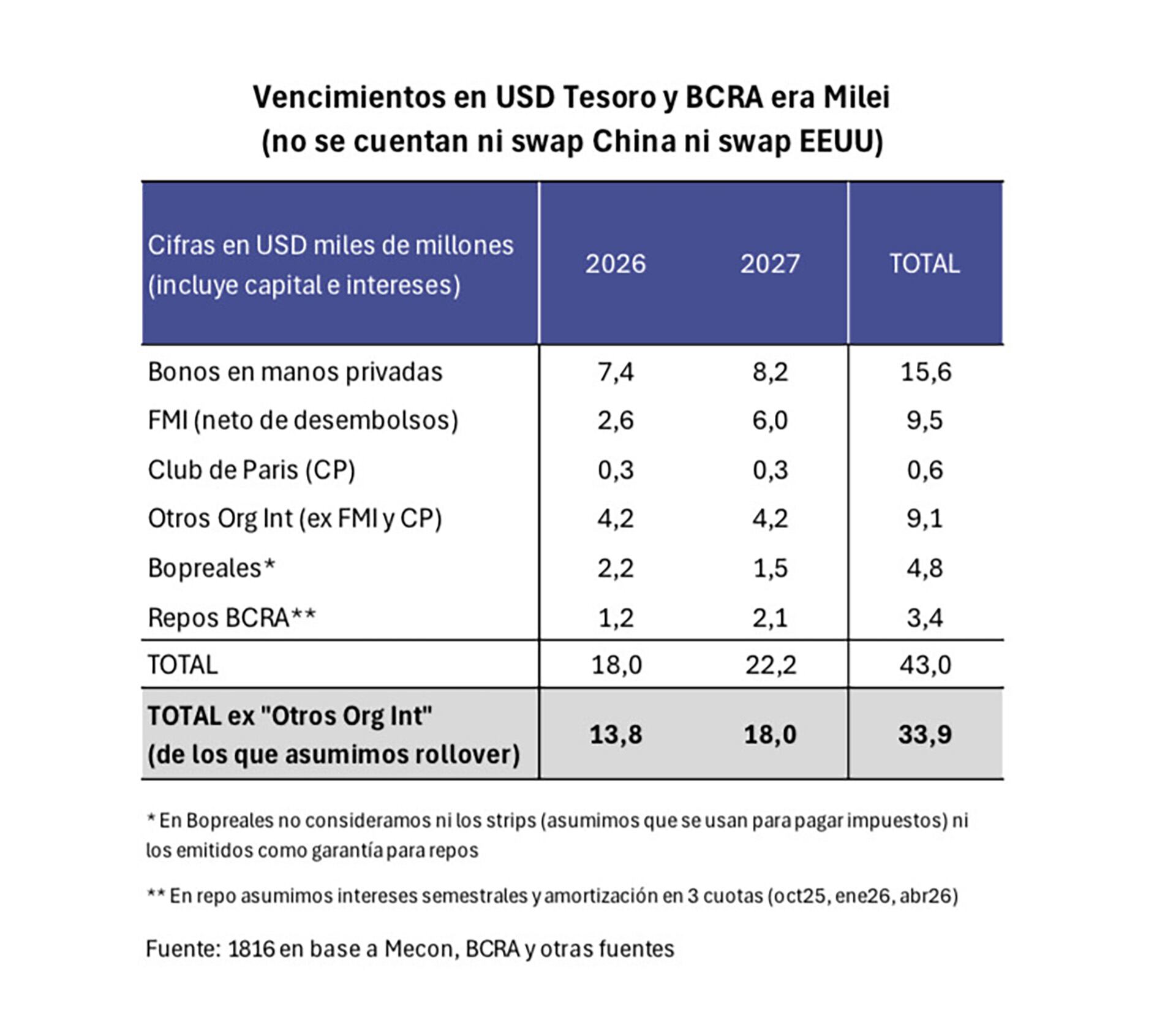

El próximo año los pagos de deuda entre capital e intereses ascienden a USD 18.000 millones. La consultora 1816 estima que se hará un rollover en el pago a organismos internacionales, por lo que el monto descendería a USD 13.800 millones.

Según la ley de Presupuesto 2026, el Gobierno dispuso que los pagos correspondientes a la amortización de capital y al 60% de los intereses de las letras intransferibles en dólares que mantiene el Banco Central (BCRA) sean refinanciados mediante la emisión de nuevos títulos públicos.

Según la medida, esos vencimientos serán reemplazados, en la fecha original de pago, por bonos emitidos a la par, con un plazo de cinco años y amortización íntegra al vencimiento.

Los nuevos títulos devengarán una tasa de interés equivalente a la que rinden las reservas internacionales del BCRA para el mismo período, con un tope máximo fijado en la tasa SOFR Term a un año más un margen de 0,71513%, menos un punto porcentual.

El 40% restante de los intereses de esas letras intransferibles se abonará en efectivo. La determinación final de las condiciones financieras quedará a cargo del organismo responsable de la coordinación de los sistemas de administración financiera.

Además, se estableció que todas las letras intransferibles en poder del Banco Central deberán ser registradas conforme a las normas contables generalmente aceptadas.

Corporate Events,Europe

La oferta en el segmento de contado se incrementó en más de USD 200 millones (+60,1%) respecto del jueves, a USD 565,2 millones, y volvió a presionar una baja de once pesos o 0,8%, para el dólar mayorista, que cerró a 1.370 pesos.

“En la semana que acaba de finalizar el tipo de cambio mayorista bajó 24 pesos (-1,7%), contra una suba de 11 pesos registrada en la semana anterior. Con la baja de esta semana el dólar mayorista volvió a niveles registrados en el cierre del 23 de febrero pasado”, afirmó Gustavo Quintana, agente de PR Corredores de Cambio.

El dólar mayorista anota en el transcurso de 2026 un descenso de 85 pesos o 5,8 por ciento.

El Banco Central fijó para la fecha un techo de su esquema de bandas cambiarias en los $1.671,07, que dejó al tipo de cambio oficial a 301,07 pesos o 22% de ese límite de libre flotación una holgada brecha que no se observaba desde el 24 de junio de 2025 (22,5%), casi diez meses atrás.

El dólar al público descontó diez pesos o 0,7% en el día, a $1.395 para la venta, según la referencia del Banco Nación, un mínimo desde el 26 de marzo.

Tras haberse negociado a $1.385 por la mañana, el dólar blue se sostuvo al cierre a $1.390 para la venta, piso desde el 10 de septiembre de 2025, siete meses atrás. El dólar informal resta a 140 pesos o 9,1% desde que empezó 2026.

Por su parte, las persistentes compras de divisas del Banco Central para sostener sus reservas internacionales es otro tema crucial para la toma de decisiones, coinciden analistas.

“Con la oferta aún al mando, y la expectativa por las liquidaciones del campo, es que el dólar mayorista afloja otra escalón y ahora se aproxima a ‘testear’ los $1.370, con un BCRA incluso acelerando las compras. La calma en las tasas cortas en pesos, y señales de mejora en la demanda de dinero, podrían abrir espacio a una gradual remonetización que reactive el crédito, ya que contribuiría a una mejora más expandida de la actividad y una recuperación del consumo”, comentó el economista Gustavo Ber.

Ignacio Morales, Chief Investments Officer de Wise Capital, expresó que “la economía está creciendo, con la actividad industrial donde ya se ven puntos de quiebre. Por el atraso cambiario, el BCRA necesita que los dólares que compre no se vayan en el pago de deudas por importaciones”.

Según la cotización del dólar futuro en los contratos para diciembre se espera que el dólar termine el año en $1.627, lo que implica una suba de 18,8% directa teniendo en cuenta el dólar mayorista.

“En relación a esto, sabemos que no es congruente el nivel de inflación mensual actual con un dólar que baja. Y también sabemos que en algún momento se va a despertar, porque el BCRA necesita retener dólares para que baje el riesgo país y despejar los vencimientos que tiene para el resto del mandato”, añadió Morales.

El BCRA flexibilizó el jueves algunas restricciones vigentes en el mercado cambiario en busca de avanzar en la normalización de negocios, que hace años está sometido a estrictos controles en línea con la intención del presidente ultraliberal Javier Milei de limitar los controles sobre la actividad económica.

“La medida del BCRA se introdujo luego de que el ‘canje’ (diferencial entre dos formas de pasar de pesos a dólares) alcanzara 4%, su nivel más alto desde que se implementó la restricción cruzada en septiembre de 2025, limitando en la práctica la posibilidad de arbitrarlo hacia adelante, lo que agregará presión adicional”, reportó Max Capital.

Europe

El presidente de la CNV, Roberto Silva, convocó a decenas de abogados de las empresas de Argentina para dialogar sobre la reglamentación de los Fondos de Asistencia Laboral (FAL) para el pago de indemnizaciones y reveló que el Gobierno estima que se destinarán a los FAL entre u$s3.000 millones y u$s5.000 millones anuales.

El FAL va a derivar a los bancos y agentes de bolsa un porcentaje de toda la masa salarial del país en forma obligatoria y se va a estructurar en forma de Fondos Comunes de Inversión (FCI) Abiertos o como Fideicomisos Financieros (FF). Silva anticipa que la cantidad de fondos, que hoy son 1.000, pasará a 10.000.

Expertos dijeron a iProfesional que «lo habitual serán los FCI armados por bancos y agentes de bolsa. Entidades como Banco Galicia, Macro o Supervielle, o ALYCS como Ballanz, Allaria o Cocos, van a competir por ofrecer el FAL más atractivo, sino por comisión, por rendimiento, seguridad o administración». Esto se debe a que la comisión tendrá un tope por reglamentación de 1%.

Silva les dijo a los abogados que «se buscará que los FAL sean un game changer». O sea, que crezca sustancialmente el mercado para colocar deuda y otros instrumentos, sumando volumen al mercado de capitales mediante vehículos de inversión a largo plazo.

Si bien la inyección es de menor magnitud a lo que significó en la década de los 90 derivar toda la masa de fondos previsionales a las AFJP, también es una importante derivación obligatoria de dinero que iba a la ANSES al mercado, a través de ciertas estructuras jurídicas.

Los FAL deberán estar armados por los bancos y ALYCS, y el sistema empezar a regir el 1/6/2026, con la derivación de 1% de las contribuciones patrimoniales de las grandes empresas y 2,5% de las pymes. Sin embargo, el plazo es prorrogable por 6 meses, y se estima que todo largará el 1 de diciembre próximo, ya que la reglamentación se haría en etapas.

Cuáles son las principales características de estos FAL

Obligatoriedad: el FAL es obligatorio para todos, excepto sector público y servicio doméstico.

Inversiones: a diferencia del fondo de cese laboral, el FAL no es sustitutivo de la indemnización, sino una caja paralela desde la cual la empresa puede pagar. En tal sentido, no se prevén restricciones a las inversiones (no habría mínimos, máximos ni categorías), más que la limitación de que sean inversiones en el país (excluye CEDEAR).

Grupo Económico: se tratará de evitar que el FAL sea un mecanismo de autofinanciamiento. Se establecerán limitaciones a inversiones en el grupo económico.

Liquidez mínima: se está discutiendo la necesidad de mantener una liquidez mínima para hacer frente a pagos a empleados en el plazo exigido por la regulación laboral.

Comisiones: la entidad que administre el FAL podrá percibir una comisión de hasta el 1% anual. Las comisiones de ALYCs o ACDIs que celebren convenios con las entidades administradoras quedan incluidas en ese tope.

Gastos: en principio, los gastos del FAL quedan afuera del 1%. Por ejemplo, las comisiones que cobren las ALYCs contra las cuales opere el FAL.

Vehículos: los vehículos serán fondos comunes de inversión abiertos o fideicomisos financieros que emitan certificados de participación.

¿Habrá portabilidad de los fondos?

FAL Multiempresa: podrán existir FAL dedicados para una empresa o FAL multiempresa.

Portabilidad: se establecerá un mecanismo para que una empresa pueda migrar de un FAL a otro, sujeto a un plazo mínimo de permanencia.

Diversificación: se está estudiando si una misma empresa puede aportar a más de una FAL a la vez, con distintas estrategias de inversión. En principio no sería posible.

Rescate: solo se puede rescatar del fondo para el pago al empleado o en el caso que quiebre la empresa. Queda la duda de qué pasará con una empresa que reduzca sustancialmente la planta de personal, ¿podrá suspender los pagos al FAL?

Responsabilidad de la entidad: se está discutiendo el grado de auditoría que la entidad administradora deberá realizar sobre los pagos solicitados por el empleador.

Impuestos: se discute en qué momento el aporte de la empresa al fondo puede ser deducido del Impuesto a las Ganancias, si al momento del aporte o del pago al empleado.

Cómo sigue la reglamentación

Reglamento tipo: no habrá un reglamento de gestión tipo emitido por la CNV, sin perjuicio de que las cámaras podrán generar su reglamento modelo.

Prospecto: no será necesario confeccionar un prospecto de oferta pública.

Situación regulatoria: queda pendiente el decreto reglamentario del Poder Ejecutivo, para que luego puedan emitirse las resoluciones del Ministerio de Economía, Secretaría de Trabajo, ARCA y CNV (podría no haber regulación de alguno de estos).

CNV tiene la intención de regular lo mínimo e indispensable y crear un régimen de autorización automática considerando que este fondo deberá constituirlos todos los empleadores del país (salvo sector público y casas particulares).

«En definitiva, el Fondo de Asistencia Laboral se presenta como una de las innovaciones más relevantes introducidas por la Ley de Modernización Laboral, pero su puesta en marcha efectiva aún se encuentra condicionada por múltiples factores, como la la falta de reglamentación y el escenario judicial abierto a partir de la medida cautelar vigente«, concluye Andres Tellado, socio de KPMG Argentina.

iprofesional, diario, noticias, periodismo, argentina, buenos aires, economía, finanzas,

impuestos, legales, negocios, tecnología, comex, management, marketing, empleos, autos, vinos, life and style,

campus, real estate, newspaper, news, breaking, argentine, politics, economy, finance, taxation, legal, business,

technology, ads, media,fondos comunes,asistencia laboral,cnv

ECONOMIA

Justicia argentina ordena prueba ambiental en caso contra Uruguay por planta de hidrógeno Por EFE

Buenos Aires, 10 abr (.).- Un juzgado federal de Argentina ordenó este viernes la realización de una serie de estudios ambientales tras admitir una demanda presentada por legisladores contra el Estado uruguayo y la multinacional HIF Global por el proyecto de una planta de hidrógeno verde en la zona limítrofe entre ambos países.

El juez federal Hernán Viri, de la ciudad de Concepción del Uruguay (provincia de Entre Ríos), hizo lugar parcialmente al pedido de «prueba anticipada» presentado en marzo por los diputados peronistas Guillermo Michel y Marianela Marclay, junto con el senador Adán Bahl, para mensurar el impacto ambiental que la planta podría provocar en el río Uruguay una vez que entre en funcionamiento.

El magistrado requirió a la Dirección Nacional de Calidad y Evaluación Ambiental (DINACEA) del Ministerio de Ambiente uruguayo que le envíe copias de la solicitud de autorización ambiental previa y el estudio de impacto ambiental que HIF Global debería haber presentado.

Otro de los organismos del Gobierno uruguayo al que se dirigió el pedido del juez Viri es el Registro Nacional de Comercio (RNC), dependiente del Ministerio de Educación y Cultura, con el fin de conocer detalles del modo en que la empresa compone su sociedad, así como identificar quiénes serán los beneficiarios finales de las firmas involucradas.

Además, extendió consultas informativas a la Comisión Administradora del Río Uruguay (CARU) sobre si el proyecto fue formalmente informado y si la compañía presentó el correspondiente estudio de impacto ambiental transfronterizo, tal como establece el Estatuto del Río Uruguay, acuerdo bipartito.

En conjunto, el juzgado federal dio vía a los reclamos incluidos en la demanda civil presentada por los legisladores contra Uruguay, en un nuevo foco de conflicto que remite al generado a comienzos de siglo por la planta de celulosa de la empresa Botnia, de capitales extranjeros.

El proyecto de HIF, que prevé una inversión millonaria, contempla la instalación de una planta de producción de metanol a partir de hidrógeno verde, junto con parques de generación de energía solar y eólica en las cercanías de Paysandú.

El dólar profundizó la caída y volvió a perforar los $1.400

Philipp Lahm, exjugador del Bayern, elogia el fútbol español: ‘La escuela española ha suplantado a la italiana como modelo de excelencia’

Colgar una bolsita con coco rallado en la puerta de entrada: por qué lo recomiendan y para qué sirve

Ziliotto judicializa la reforma de la ley de glaciares y pide su suspensión inmediata

Diputados: crece la preocupación en el oficialismo por el desgaste de Adorni y la oposición redobla la presión

Misión Artemis II: la cápsula Orión atraviesa la atmósfera a 40.000 km/h

Mario Kart Tour avanza su siguiente temporada de primavera con ciudades europeas – Nintenderos

Melania Trump’s forceful Epstein denial draws bipartisan support from lawmakers

Un gobernador presentó un amparo contra la reforma de la Ley de Glaciares y pidió suspender su aplicación

Trump blasts Biden admin for releasing illegal immigrant now charged in fatal hammer attack on Florida mother

-

SOCIEDAD17 horas ago

SOCIEDAD17 horas agoMario Kart Tour avanza su siguiente temporada de primavera con ciudades europeas – Nintenderos

-

INTERNACIONAL17 horas ago

INTERNACIONAL17 horas agoMelania Trump’s forceful Epstein denial draws bipartisan support from lawmakers

-

POLITICA16 horas ago

POLITICA16 horas agoUn gobernador presentó un amparo contra la reforma de la Ley de Glaciares y pidió suspender su aplicación