ECONOMIA

En plena turbulencia financiera, Milei consigue un alivio al derrotar la mayor amenaza contra el superávit fiscal

Javier Milei lo festejó como un gol en el último minuto: la confirmación del veto a la ley que aumentaba el gasto jubilatorio no solamente le permitió cortar una seguidilla de derrotas parlamentarias y ahuyentar el fantasma de un descontrol fiscal. Sobre todo, le permitió mostrar una imagen de liderazgo político justo cuando la volatilidad del mercado financiero estaba dando señales peligrosas.

En definitiva, tanto Milei como sus adversarios saben que en Argentina a un presidente puede se le pueden tolerar muchas cosas, pero no una pérdida de gobernabilidad. Ese es el punto que a los politólogos les gusta recalcar a la hora de enumerar los puntos fuertes del peronismo, que se jacta de mantener «el control de la calle».

Y, desde ese punto de vista, la situación de Milei se venía deteriorando paulatinamente. Después de todo, ya había sufrido el boicot a su agenda de reformas en el Congreso el año pasado, pero logró superar la situación razonablemente bien. Por caso, bien al inicio de la gestión fracasó su primer proyecto de ley Bases, pero avisó que eso no pondría en riesgo su meta fiscal, porque contaba con un «plan B». Y, finalmente, tras una tensa pulseada con los gobernadores, consiguió el apoyo para reinstaurar el impuesto a las Ganancias.

También el año pasado había sufrido la aprobación, por parte de la oposición, de una reforma jubilatoria y de una ley de financiamiento universitario que suponían un costo fiscal. Y ambos vetos quedaron firmes sin mayores contratiempos.

Pero aquella situación parece ahora muy lejana. Aunque la composición del Congreso sigue siendo la misma, el clima político y social cambió. La prueba de ello es que el propio Milei, a diferencia de lo que afirmaba el año pasado, ya no se jacta de tener plan B y, por el contrario, agita el fantasma del regreso del déficit fiscal.

Cuantificando el costo del «riesgo K»

Milei reconoció tácitamente la gravedad de su debilidad política en su cadena televisada de hace dos semanas, cuando estimó en 2,5% del PBI el costo fiscal combinado de todas las reformas que estaba intentando la oposición. Y fue allí cuando anunció sus proyectos para «amurallar el déficit cero y la política monetaria».

Pero estaba claro que el presidente se refería a un proyecto que recién podría aprobarse luego de las elecciones de octubre. Es decir, se trataba de una medida con más efecto simbólico que real, porque a nadie le pareció creíble que el mismísimo Congreso que estaba minando su política fiscal fuera a levantar la mano para aprobar una ley por la cual se prohíbe aprobar leyes sin financiación.

Peor aun, el propio Milei había avisado su intención de judicializar una eventual derogación de su veto, amparándose en una ley ya existente -la 24.156 de Administración Financiera-, que en su artículo 38 obliga a que «toda ley que autorice gastos no previstos en el presupuesto general deberá especificar las fuentes de los recursos a utilizar para su financiamiento». Es decir, el presidente estaba «blindando» su superávit fiscal con un proyecto de ley que, en gran medida, era redundante con otra ya existente.

La realidad es que aquellos anuncios de la cadena televisada habían sido la excusa formal para plantear el verdadero mensaje político de Milei: que la oposición kirchnerista es el verdadero «riesgo país» y que toda la agenda de reformas quedará en riesgo si el oficialismo no obtiene una victoria contundente en las urnas.

De hecho, el ministro Luis Toto Caputo llegó a medir ese «riesgo K» en puntos básicos del índice EMBI que elabora el banco JP Morgan. Según Caputo, la situación macroeconómica argentina, tras la caída de la inflación, tras haber levantado el cepo cambiario y de haber recibido un refuerzo de u$s14.000 millones por parte del Fondo Monetario Internacional, ameritaba que el riesgo país se ubicara ahora en 400 puntos.

Sin embargo, en el mercado hay una alta volatilidad para los títulos de deuda soberana, y el riesgo país argentino persiste encima de los 700 puntos básicos.

De acuerdo con ese razonamiento, un resultado electoral que le permita al gobierno blindar su política fiscal con un Congreso amigable debería traer como consecuencia un desplome de 300 puntos en el riesgo país.

Javier Milei, más flexible ante las provincias

Ahora, al quedar firme el veto a la reforma jubilatoria, Milei no sólo elude un costo fiscal que este año costaría un 0,3% del PBI y el año próximo un 0,76%. Además, allana el camino para que no prospere uno de sus proyectos más temidos: el que le quita al gobierno el manejo de los Aportes del Tesoro Nacional y se los transfiere automáticamente a las provincias.

Después de todo, no habría sido posible sostener el veto en el tema jubilatorio si no hubiese antes negociado el apoyo clave de tres gobernadores: el misionero Hugo Passalaqcua, el entrerriano Rogelio Frigerio y el mendocino Alfredo Cornejo -con quienes llegó a acuerdos electorales para las legislativas-.

Por otra parte, hubo diálogos para que los legisladores vinculados a los gobernadores apoyen un proyecto alternativo. Milei flexibilizó su postura inicial a cambio de que las provincias vuelvan a ser «dadoras de gobernabilidad». Eso ocurrió, por ejemplo, cuando le dieron su voto para aprobar el nuevo acuerdo con el FMI, algo que Milei había pedido al inaugurar el año legislativo. Ese mismo día había prometido una regla que impediría nada que se pareciera a un «plan platita» pero hizo un guiño a las provincias al prometer una reforma federal para el manejo de los recursos tributarios.

Pero ese acuerdo hoy aparece muy lejano, y en un año electoral, muchos de estos jefes provinciales ponen en juego su futuro político, por lo que ya dejaron en claro que no están dispuestos a sacrificarse en las urnas para preservar el superávit fiscal de Milei. En definitiva, hay una pelea por una caja equivalente a un 0,12% del PBI, que al día de hoy significarían u$s840 millones.

En caso de que se apruebe la versión «atenuada» -que acepta un traspaso limitado de los ATN a las provincias y un reparto de eventuales «remanentes» cada fin de año- reduciría considerablemente el costo fiscal. Por eso Milei abandonó su postura inflexible para apostar a la muñeca negociadora de su jefe de gabinete, Guillermo Francos.

El mercado mira la batalla parlamentaria

En todo caso, lo ocurrido en el Congreso le permite a Milei reforzar su mensaje electoral: que todo lo que está ocurriendo en los últimos días -desde las tasas de interés hiper volátiles hasta la mayor presión sobre el dólar y los precios- obedecen a una caída en la demanda de dinero por parte del público. Y que ese rechazo a los pesos es el reflejo de un temor a que el kirchnerismo obtenga un resultado electoral que le permita nuevos proyectos para sabotear el superávit fiscal.

El presidente no sólo se juega su programa económico en el partido de los vetos, sino también en la defensa de sus decretos dictados en el marco de las facultades extraordinarias delegadas por el Congreso.

Fue en esos decretos donde se instrumentó el «plan motosierra», con su recorte de nómina de empleados públicos y con la eliminación o reducción de organismos de la administración central -como la Dirección Nacional de Vialidad, que cuenta con una planta de 5.000 empleados-.

Claro que una recuperación de Milei en la batalla parlamentaria también implica un costado riesgoso: debería reflejarse en una normalización del mercado financiero, donde hoy se critica con dureza la estrategia de política monetaria y se asignan altas probabilidades a la ocurrencia de una devaluación post electoral.

De acuerdo con la línea argumental del gobierno, si el «riesgo K» se debilitara por el sostenimiento del superávit fiscal y por la difusión de encuestas que favorecen al oficialismo, entonces el mercado financiero debería reflejar esa situación con una mejora en los precios de los bonos y una caída de las tasas de interés.

iprofesional, diario, noticias, periodismo, argentina, buenos aires, economía, finanzas,

impuestos, legales, negocios, tecnología, comex, management, marketing, empleos, autos, vinos, life and style,

campus, real estate, newspaper, news, breaking, argentine, politics, economy, finance, taxation, legal, business,

technology, ads, media,javier milei,congreso,diputados,jubilaciones

Una nueva etapa en la conectividad aérea comenzó cuando Humming Airways implementó un esquema de rutas con foco en ciudades del interior bonaerense y destinos con actividad industrial y agropecuaria. La compañía, fundada por Santiago Leopoldo Lugones, Francisco Simón Errecart y Danilo Enrique Massalin Dammann, se propuso conectar a la ciudad de Buenos Aires con localidades como Tandil, Olavarría, Tres Arroyos y Coronel Suárez, además de mantener operaciones en plazas turísticas como Villa Gesell, Concordia y Paraná.

El ajuste de la red de vuelos respondió a la dinámica de la demanda, con énfasis en el segmento corporativo. Durante el verano, la empresa suspendió temporalmente servicios hacia puntos como Tandil, Olavarría, Villa María y Venado Tuerto, priorizando destinos turísticos. A partir de marzo, el plan incluyó la reincorporación de ciudades industriales y agropecuarias en el cronograma. El nuevo esquema separó rutas que antes funcionaban bajo un modelo triangular. Ahora, los trayectos Buenos Aires–Olavarría–Coronel Suárez y Buenos Aires–Tandil–Tres Arroyos operan con dos frecuencias semanales desde el Aeroparque Jorge Newbery.

La elección de estos destinos se apoyó en la relevancia económica de ciudades que, hasta el momento, carecían de conexiones aéreas regulares. En el caso de Tres Arroyos y Coronel Suárez, la presencia de industrias vinculadas a la agroindustria y el sector cárnico determinó la inclusión en el mapa de la aerolínea. El modelo de Humming Airways combina la priorización de ciudades con fuerte actividad económica y la ausencia de vuelos directos.

La flota de la empresa se compone de un MetroLiner 23, un avión con capacidad para 19 pasajeros. Esta elección permite aterrizar en aeródromos que no cuentan con infraestructura para aeronaves de gran porte. En ciudades como Tres Arroyos, la limitación de la pista solo habilita la operación de modelos pequeños, lo que determina la estrategia comercial y técnica de la compañía.

- Paquetes corporativos o múltiples vuelos:

- Entre USD 110 ($155.650) y USD 130 ($183.950) por tramo, según la cantidad de viajes contratados.

- Compra individual a través de la web:

- Entre USD 160 ($226.400) y USD 180 ($254.700) por tramo.

- Abonos mensuales para Tres Arroyos:

- Entre USD 110 ($155.650) y USD 150 ($212.250), con utilización flexible de tramos dentro de un período.

- Vuelos a Concordia:

- USD 135 ($191.025) por tramo, con salidas martes y jueves.

- Vuelos a Villa Gesell:

- USD 93,10 ($131.637) por tramo, los miércoles, viernes y domingos.

- Vuelos a Paraná:

- USD 115 ($162.725) por tramo, según la información publicada.

Una característica distintiva del sistema radica en que los pasajes no son nominales. Esto permite que diferentes miembros de una familia o empleados de una empresa puedan utilizar los mismos pasajes, lo que responde a la flexibilidad requerida por el segmento empresarial. La empresa también establece acuerdos con compañías radicadas en cada ciudad para garantizar una ocupación mínima en los vuelos, asegurando la viabilidad económica de cada ruta.

Actualmente, los vuelos entre Buenos Aires y Concordia tienen un valor de USD 135 ($191.025) por tramo. La oferta contempla salidas los martes y jueves, con horarios matutinos para la ida y vespertinos para el regreso. La duración estimada del vuelo es de 55 minutos. Para quienes eligen viajar a Villa Gesell, el precio por tramo es de USD 93,10 ($131.637), con frecuencias los miércoles, viernes y domingos durante gran parte del año. El vuelo también dura aproximadamente 55 minutos.

En el caso de Paraná, el pasaje tiene un valor de USD 115 ($162.725) por tramo, según la información publicada en la web de la empresa. El esquema tarifario muestra que los precios pueden variar en función del destino, la frecuencia y la modalidad de contratación. Cada tramo adquirido como parte de un paquete mensual o corporativo resulta más económico que la compra individual.

La política de expansión de Humming Airways incluye el análisis para la adquisición de uno o dos aviones adicionales. La ampliación de la flota permitiría sumar más rutas regionales y aumentar la frecuencia de vuelos. Entre los destinos que se consideran para el futuro, surge la posibilidad de operar vuelos hacia Uruguay, apuntando a ciudades con perfil industrial como Melo, Rivera, Salto y Paysandú.

El nacimiento de la compañía se relacionó con la desregulación del mercado aerocomercial nacional. La flexibilización de los trámites para la creación de nuevas compañías aéreas favoreció la entrada de jugadores como Humming Airways, que inicialmente operó con un avión alquilado y, hacia fines de 2025, concretó la compra de su propio Metro 23 por USD 1.400.000 ($1.981.000.000). La empresa explicó que esta inversión permitió reducir costos y ajustar las tarifas.

El diseño del negocio apunta a la sostenibilidad de rutas que históricamente no resultaron rentables para operadores de mayor tamaño. Los acuerdos con empresas locales garantizan una ocupación mínima y contribuyen a la continuidad de los vuelos, mientras que la flexibilidad tarifaria y operativa se adapta a las necesidades de clientes corporativos y particulares.

La estrategia de la aerolínea se consolidó a partir de acuerdos y alianzas con actores de diversos sectores productivos. La presencia en ciudades industriales y agropecuarias, sumada a la flexibilidad para operar en pistas de menor tamaño, posicionó a la empresa como una alternativa para quienes requieren viajes frecuentes o conexiones rápidas entre el interior y la capital.

El proceso de reorganización de rutas y frecuencias muestra cómo la conectividad aérea de la provincia de Buenos Aires se adapta a la demanda real de pasajeros y al perfil productivo de cada localidad. Con la perspectiva de ampliar la red y sumar nuevos destinos, el panorama del transporte aéreo regional presenta opciones que buscan equilibrar costos, servicios y accesibilidad.

El mercado de pagos digitales en Argentina continúa expandiéndose y diversificándose. En ese sentido, las soluciones que se ofrecen a través del celular se consolidan mientras que el efectivo disminuye su presencia.

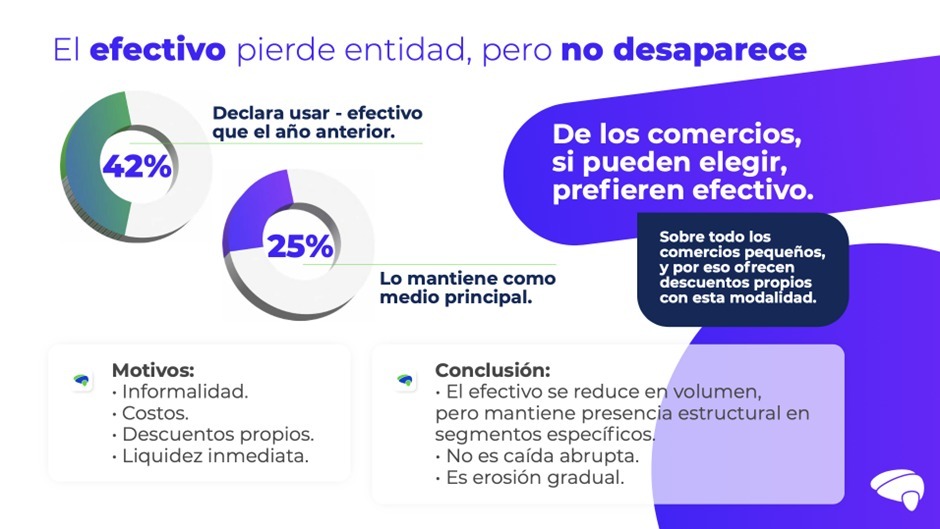

Según el estudio «Billeteras y Medios de Pago» realizado por Brain Network – empresa de consultoría e investigación especializada en la industria financiera- el 42% de los residentes en argentina encuestados manifiesta utilizar menos el efectivo que el año anterior: el informe compara la situación del último trimestre del 2025 con el último trimestre del 2024*.

«Observamos que crecen todas las modalidades de pago a través del celular —QR con dinero en cuenta, QR con tarjetas, transferencias y NFC— consolidando un ecosistema en evolución, sin una única opción universal y totalmente dominante«, analiza Lionel Holzman, CCO & Value Offer Head de Brain Network.

De acuerdo al informe, en promedio, la cantidad de formas de pago utilizadas desde el celular pasó de 2,2 a 2,7 por persona, lo que confirma una mayor sofisticación y apertura a la convivencia de múltiples alternativas. «Los usuarios están ampliando su abanico de medios de pago desde el celular, nos encontramos en una transición en la que están pasando de dos soluciones a casi tres«, detalla Holzman.

El celular se consolida como plataforma de pagos

Crecimiento generalizado de todas las alternativas de pago móviles

Entre los principales hallazgos del estudio se destacan un crecimiento generalizado de todas las alternativas de pago móviles, lo que refleja un mercado dinámico y en plena transformación. En este contexto, las transferencias registran el avance más significativo, consolidándose como el formato más usado. Las transferencias son el medio de pago más utilizado para el 42% de las personas encuestadas.

«Las transferencias ocupan muchas veces el espacio que históricamente tenía el efectivo en el mundo físico. En el entorno digital, han ganado terreno significativo frente a la tarjeta de débito, y se posicionan como el segundo medio de pago preferido por los comercios. Su practicidad, inmediatez y bajo costo relativo para el comercio explican gran parte de su expansión«, precisa Holzman.

Por su parte, el NFC (pagos sin contacto desde el celular, sin escanear QR) incrementó significativamente el nivel de adopción, pasando de ser utilizado por el 9% de los usuarios al 23%. El crecimiento del NFC es uno de los datos más relevantes del estudio de Brain Network. El avance de esta opción está fuertemente impulsado por su incorporación en el transporte, las campañas con descuentos agresivos para incentivar la prueba y una experiencia de uso ágil y altamente valorada por quienes lo implementan. Sin embargo, aún persisten barreras para una adopción integral, entre ellas el desconocimiento por parte de algunos usuarios y comercios, la existencia de teléfonos que no son compatibles con la tecnología NFC y la comodidad con los formatos ya instalados (como QR y transferencias).

El QR es el formato que viene de un proceso más largo de maduración. Desde sus primeras etapas de desarrollo hasta la interoperabilidad actual, ha logrado consolidarse como un medio de pago ampliamente conocido y apropiado por el mercado. Forma parte del día a día del consumidor y del comercio, integrándose de manera natural en la experiencia de pago.

Si bien el efectivo continúa perdiendo terreno, aún existe un segmento relevante (25%) donde sigue siendo el medio de pago más utilizado. «Nuestros diversos informes reflejan que el efectivo mantiene un rol relevante principalmente por la informalidad latente, tanto desde el lado del pagador como —sobre todo— desde el comercio. Muchos comercios, si pueden elegir, prefieren cobrar en efectivo», comenta Holzman.

El peso pierde terreno pero no desaparece

Un mercado en expansión, no en reemplazo

El escenario actual se reconfigura y los canales de pago se diversifican. «No estamos ante una sustitución absoluta entre medios de pago, sino que se trata de una carrera donde hay lugar para todos. El usuario elige, el comercio influye, pero el rumbo que las instituciones financieras decidan promover a través de sus campañas y propuestas de valor será determinante para marcar el pulso del desarrollo del mercado«, destaca Holzman.

En este contexto, el desafío de las entidades financieras y comercios es construir experiencias y propuestas que acompañen la evolución de los hábitos de pago en un ecosistema cada vez más diverso, digital y competitivo.

iprofesional, diario, noticias, periodismo, argentina, buenos aires, economía, finanzas,

impuestos, legales, negocios, tecnología, comex, management, marketing, empleos, autos, vinos, life and style,

campus, real estate, newspaper, news, breaking, argentine, politics, economy, finance, taxation, legal, business,

technology, ads, media,pagos,celulares,qr,nfc,transferencias

ECONOMIA

Cuáles son los autos 0 km que bajaron su precio casi $10 millones a pesar de no pagar el impuesto al lujo

A pesar de no estar alcanzados por el impuesto a los autos de lujo que se elimina desde el 1 de abril, Stellantis Argentina decidió hacer un reacomodamiento de precios en algunos de sus modelos importados de Europa para ponerlos en valores más competitivos.

Uno de ellos, el que tuvo una baja de precio más significativa, es el Fiat 600 Hybrid, que además es uno de los modelos que el holding trae importado bajo el régimen del cupo de 50.000 autos híbridos y eléctricos exentos del 35% de arancel extrazona. Desde su lanzamiento en octubre pasado, el vehículo tenía un precio de USD 34.500, por entonces unos $50.000.000. Así se mantuvo hasta febrero, cuando por la baja del dólar oficial por momentos por debajo de los $1.400, su precio pasó a ser más cercano a los $48.000.000.

Fue así que Stellantis decidió “pesificar” el precio del 600 Hybrid en un valor intermedio de la cotización de la divisa norteamericana entre $1.400 y $1.450, poniendo un precio de $49.340.000. Sin embargo, tras dos semanas de operaciones, en un movimiento estratégico que replicó también con los tres modelos de Peugeot que vienen importados de Francia, decidieron rediseñar la oferta de los autos europeos, aplicando un 19% de baja para ese modelo de Fiat, que ahora tiene un precio de $39.950.000. La baja fue de casi $9.390.000.

Si bien con modelos en una franja de precios superior, con los Peugeot pasó algo similar, pasaron a publicar sus precios en pesos en marzo y aplicaron bajas de montos similares a tres modelos.

En el caso del Peugeot 408, que empezó el mes con un precio de $74.650.000, la reducción fue del 13% y ahora cuesta $64.945.500, es decir $9.704.500 más barato; el Peugeot 3008 tenía un precio de $77.940.000 y ahora se vende en $66.249.000, una reducción del 15% que implica bajar $11.691.000; mientras que el Peugeot 5008, que tenía un valor de $82.230.000 y bajó $11.512.200, ahora tiene un precio oficial de $70.717.800.

Sin embargo, la gran sorpresa que dio la marca fue una baja similar en un modelo de fabricación nacional, ya que durante marzo, la versión de entrada de gama de la pick-up Fiat Titano, la denominada Endurance 4×2 MT, bajó $10.330.000 para convertirse en la camioneta mediana más barata del mercado, ya que pasó de $50.230.000 a $39.900.000.

Stellantis no fue el único fabricante que tomó una decisión sobre los modelos que no estaban afectados por el impuesto interno. Volkswagen hizo también un movimiento estratégico con tres autos que vienen importados de México como el Vento GLI y las dos versiones del SUV VW Tiguan.

En el caso del sedán deportivo, su precio a comienzos de mes era de $77.818.800 y se aplicó una baja de precio del 7% que implicó descontar $5.072.750 para quedar con un valor actualizado de $72.746.050. En Tiguan, los precios de referencia de las versiones Life y R-Line eran de $ 84.320.800 y 88.748.800 respectivamente, y se aplicó una baja del 9%, que se traducen en bajas de $6.746.700 y $7.101.000 para el de mayor equipamiento, con lo que los nuevos precios de lista son ahora de $77.574.100 y $81.647.800.

Pero siguiendo la misma línea de readecuación de precios en otros modelos, Volkswagen también bajó la gama completa de la pick-up Amarok entre un 5,8% y un 6%.

Son en total 11 versiones con ese beneficio, con un modelo de entrada al portafolio, el Trendline 4×2 MT que pasó de $58.255.500 a $54.980.250 con $3.275.250 de descuento, y la versión 4×4 más accesible de $67.471.800 a 63.653.650, es decir una baja de $3.818.150; mientras las de alta gama como la Black Style V6, que estaba en $105.156.800, bajó un 5,8% y ahora se vende en $99.370.900, con lo cual bajó 5.785.900 de pesos.

Fiat 600 Hybrid,Stellantis,automóvil,híbrido,coche,vehículos,precios,impuesto,Argentina,mercado automotor

El Gobierno dará de baja 900 mil planes sociales de $78 mil y los reemplazará por vouchers de capacitación

Manuel Adorni y Santiago Caputo vuelven a verse tras la tensión por el video del viaje a Punta del Este en jet privado

Los 5 gestos que delatan que una persona está enamorada de vos, según la psicología

Nuevas rutas aéreas: cuánto cuesta un pasaje en avión a Tandil, Olavarría o Paraná

Multiple allies decline US calls for Strait of Hormuz support amid rising Middle East tensions

Por qué hay que dejar una planta de aloe vera en el baño, según el manual de interiorismo

La fuerte exigencia a Mauro Icardi para poder ver a sus hijas con Wanda Nara: “A Maurito se lo va a multar si no lleva a las menores al colegio”

BOMBAZO – Guerra abierta: Feinmann y Rossi contraatacan tras la denuncia de Victoria Villarruel

TRAICIÓN Y ÉXODO: La promesa rota de Monteoliva que desató una ola masiva de bajas en la Policía Federal

Milei llegó a Madrid para participar de un foro ultraliberal organizado por expertos en criptomonedas

CHIMENTOS3 días ago

CHIMENTOS3 días agoLa fuerte exigencia a Mauro Icardi para poder ver a sus hijas con Wanda Nara: “A Maurito se lo va a multar si no lleva a las menores al colegio”

- POLITICA14 horas ago

TRAICIÓN Y ÉXODO: La promesa rota de Monteoliva que desató una ola masiva de bajas en la Policía Federal

- INTERNACIONAL23 horas ago

Insólito: un esquiador británico terminó la Copa del Mundo de Oslo bajo los efectos del alcohol