ECONOMIA

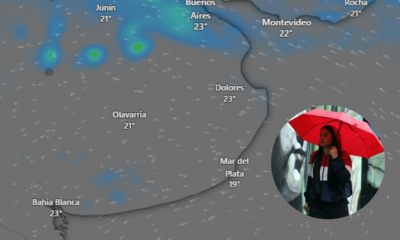

Este es el nuevo piso y techo del dólar que prevé la City tras anuncio de baja de retenciones

El mercado cambiario logró cierta estabilidad en los últimos días. La menor presión cambiaria estuvo impulsada principalmente por nuevas apuestas de carry trade por parte de inversores que se inclinaron por aprovechar las altísimas tasas de interés de los instrumentos en pesos, a los que se sumaron fuertes intervenciones del Banco Central en el mercado de futuros de dólar.

Tras las fuertes presiones alcistas de las últimas semanas, los analistas consultados por iProfesional coinciden en estimar que en el corto plazo habrá menor volatilidad cambiaria. Varios proyectan que en las próximas jornadas el tipo de cambio operará en el rango de entre $1.200 y $1.300, mientras otros creen que podría caer hasta $1.250 y avanzar hasta $1.350.

Qué pasará con el dólar tras la presión alcista y el anuncio por retenciones

El presidente Javier Milei anunció una baja permanente en las retenciones que pagan la soja, la carne y el maíz, entre otros productos. En el caso de la carne vacuna y aviar, se reducirán del 6,75% al 5%. La del maíz y del sorgo pasarán del 12% al 9,5%. En el caso del girasol, de 7% y 5% al 5,5 y 4%. Finalmente, la soja pasará del 33% al 26% y los subproductos, del 31 al 24,5%».

Un incremento de la oferta de divisas en el mercado de cambios sería de gran ayuda para aliviar las tensiones cambiarias. Sobre todo, en períodos como el que se aproxima, con menor oferta estacional del agro y mayor demanda de dólares por cobertura debido a la cercanía de las elecciones legislativas, primero bonaerenses y luego nacionales.

En ese sentido, Facimex resalta que en lo que va de julio las Declaraciones Juradas de Ventas al Exterior (DJVE) se desplomaron hasta ubicarse en los niveles más bajos desde 2011 para esta época del año. La magnitud de la caída se da tras el «colapso» que se registró a finales de junio, cuando los agroexportadores aprovecharon para anticiparse a la finalización del beneficio de una menor alícuota para la mayoría de los productos del sector.

«Por ahora, estimar cuántos dólares podrían ingresar al mercado es difícil. Pero las empresas del sector agro con las que hablamos habían mostrado entusiasmo y anticipaban que si las medidas son favorables hay una disposición muy grande a aumentar la inversión y la producción«, afirma ante iProfesional Adrián Yarde Buller, jefe de research de Facimex Valores.

Yarde Buller sostiene que puede ser una medida muy importante para aumentar las exportaciones agropecuarias y, por consecuencia, el ingreso dólares comerciales al país. Incluso, en mercados a los que hoy se les presta muy poca atención, pero tienen un enorme potencial, como el de la carne bovina.

«Sin embargo, es importante recordar que una mayor oferta de dólares de los exportadores en el mercado oficial de cambios puede tener como contrapartida instantánea más demanda de dólares financieros, ya que no rige la restricción cruzada. Para que la medida genere un aumento en la oferta neta de divisas, sería importante que al aumento de exportaciones se sumen incentivos a la demanda de instrumentos en pesos», resalta.

De acuerdo con los operadores del mercado, los exportadores, cuando quieren quedarse en dólares o los necesitan para cuestiones propias del negocio, después de liquidar las ventas en el mercado oficial de cambios «se dan vuelta» y demandan dólares en la Bolsa, lo que agrega presiones alcistas sobre la cotización de la divisa en ese segmento.

En este contexto, Martín Genero, analista de Clave Bursátil estima un piso en el orden de los $1.200 y un techo cercano a los $1.300.

Pablo Lazzati, CEO de Insider Finance, coincide en proyectar a corto plazo el precio del dólar en el rango de entre $1.200 y $1.300, más allá de que el mínimo establecido en el régimen de bandas de flotación ya se encuentre por debajo de $970 y el máximo supere $1.440, debido a la actualización que contempla el esquema que estableció el Gobierno.

«Nuestra proyección de entre $1.200 y $1.300 se debe principalmente a las fuertes subas de tasas de interés de los instrumentos en pesos, que le quitan atractivo al dólar. Además, ya vimos que cuando la cotización subió hasta tocar los $1.300 aparecieron ventas del Banco Central en el mercado de dólar futuro y movimientos grandes que lo hicieron bajar», sostiene.

Lazzati destaca que ese sería el rango aproximado en el que operaría el tipo de cambio hasta las elecciones legislativas. Después de los comicios, asumiendo un resultado favorable para el oficialismo nacional, que sería celebrado por el mercado financiero, podría haber mayor apreciación cambiaria debido a que cedería la demanda.

«A corto plazo, estimamos que el precio del dólar podría seguir moviéndose en el rango de entre $1.200 y $1.300, como lo viene haciendo en los últimos meses. Por ahora, se mantiene bastante tranquilo, aunque obviamente eso puede cambiar si hay alguna novedad económica o política relevante», coinciden los analistas de Buenbit.

¿Un poco más arriba el precio del dólar?

«En el corto y mediano plazo, proyectamos que el tipo de cambio se moverá dentro de un rango estimado de $1.250 a $1.350. Este intervalo refleja no solo la dinámica reciente de mayor volatilidad, sino también la presión dolarizadora típica del período electoral, cuando los inversores y ahorristas aumentan la demanda de cobertura en moneda dura«, afirma Auxtin Maquieyra, de Sailing Inversiones.

Maquieyra ve un límite en $1.350 porque cree que a esos niveles crecería mucho el incentivo hacia el carry trade. A partir de ese precio, explica, la mayoría de las Lecap a vencimiento final rendirían más que lo que podría avanzar el dólar hasta llegar al techo de la banda de flotación. Por debajo de $1.250, en cambio, se pierde atractivo frente al riesgo devaluatorio, por lo que ese nivel actuaría como piso natural.

En este contexto, sostiene, es probable que el tipo de cambio oscile dentro de ese rango, con mayor probabilidad de permanecer en la mitad superior de la banda de flotación, salvo que se refuerce la señal de ancla monetaria o aparezcan flujos extraordinarios de dólares que alivien la presión en el mercado cambiario, como el del agro.

De acuerdo con el bróker de bolsa Portfolio Personal Inversiones, lo más probable es que el tipo de cambio siga operando en torno a los niveles actuales o avance un poco más. No obstante, resalta, en algún punto aparecerá nuevamente la oferta de divisas para estrategias de carry trade «y ahí será clave la acción del Gobierno».

«Hay formas de generar incentivos para que la cuenta capital aporte los dólares que la cuenta comercial ya no puede generar. A través de mecanismos indirectos, el Gobierno puede evitar que el dólar se dispare más allá de la banda. Una cosa es tener volatilidad (que un día suba, otro baje y no se traslade a precios) y otra muy distinta es que suba todos los días», destaca.

iprofesional, diario, noticias, periodismo, argentina, buenos aires, economía, finanzas,

impuestos, legales, negocios, tecnología, comex, management, marketing, empleos, autos, vinos, life and style,

campus, real estate, newspaper, news, breaking, argentine, politics, economy, finance, taxation, legal, business,

technology, ads, media,dólar,campo

ECONOMIA

Según Morgan Stanley, la guerra en Irán le puede sumar hasta 4 puntos a la inflación en la Argentina

La escalada de las tensiones geopolíticas a nivel mundial reavivó la preocupación por el suministro energético y provocó un aumento en las cotizaciones del petróleo. En este contexto, Morgan Stanley publicó un reporte especial dedicado a analizar el impacto de la suba del petróleo en América Latina por la guerra en Irán, con un foco específico en Argentina y sus implicancias a corto y mediano plazo. En el caso de Argentina, el reporte analiza una posible mejora en el saldo comercial por aumento de valor de las exportaciones energéticas y un impulso al ritmo de suba del nivel general de precios que rondaría entre 2 y 4 puntos porcentuales.

El documento, elaborado por un equipo de economistas liderado por Fernando Sedano, examina las consecuencias de un escenario donde el precio internacional del crudo crece un 10%. El reporte subraya que, en la región, los efectos varían según el rol de cada país como exportador o importador de energía. “Para los exportadores netos como Brasil, Colombia y, de manera creciente, Argentina, el shock suele favorecer las cuentas externas,” sostiene el informe. En contraste, para economías importadoras como México y Chile, la presión se traslada a los balances externos y al crecimiento.

A lo largo del estudio, Morgan Stanley utiliza datos actualizados y modelizaciones que permiten anticipar el comportamiento de variables clave como inflación, crecimiento y balanza comercial frente a un petróleo más costoso. El análisis se presenta como una herramienta para entender los desafíos y oportunidades que enfrentan los países latinoamericanos ante la volatilidad de los precios internacionales de la energía.

El reporte dedica un apartado especial a la situación argentina, remarcando que la suba del petróleo impulsa el superávit energético y consolida la posición externa del país. “Si el aumento se sostiene, los precios internacionales más altos resultan ampliamente positivos para la perspectiva macroeconómica de Argentina, reforzando el rol del petróleo como motor de inversión y mejora de las cuentas externas,” afirma el documento de Morgan Stanley.

El análisis resalta el peso creciente del sector petrolero en la economía local. “Con la producción en franco ascenso durante la próxima década, impulsada por el desarrollo de Vaca Muerta, y el sector representando ya casi el 6% del PIB, una cotización más robusta del crudo amplifica la inversión, el gasto de capital y los ingresos por exportaciones,” señala el informe. En este sentido, el documento cuantifica el beneficio comercial: “Manteniendo constantes los niveles de producción y demanda de 2025, un avance del 10% en el precio internacional se traduce en un superávit comercial superior en unos 800 millones de dólares.”

El equipo de economistas del banco internacional agrega que la proyección podría quedar corta frente a los incrementos esperados en la producción. “Nuestros especialistas prevén un aumento adicional del 11% en la producción de petróleo para 2026, lo que podría magnificar el efecto positivo en las cuentas externas,” detalla el informe.

El informe advierte que la mejora externa tiene un contrapeso en el frente inflacionario, especialmente por la dinámica del mercado local de combustibles. “En un entorno de mercado desregulado para la gasolina, la suba del crudo puede representar un riesgo para la evolución de los precios internos,” explica el reporte. Las estimaciones de Morgan Stanley indican que un encarecimiento del 10% en el petróleo agrega entre 20 y 40 puntos básicos al índice de inflación, dependiendo del grado de traspaso al consumidor final y del comportamiento de las empresas.

Los autores subrayan la particular sensibilidad de la economía local a los shocks energéticos, por el peso que tiene el combustible en la canasta de consumo y la estructura de precios. “Argentina es, junto con Chile, una de las economías más expuestas en la región al traspaso de precios del petróleo a la inflación, debido a la relevancia de los combustibles en el índice de precios y a la liberalización del mercado,” expone el documento.

El reporte destaca el papel estratégico de Vaca Muerta en la expansión de la capacidad exportadora del país. Según el análisis, el crecimiento de la producción no solo robustece la balanza comercial, sino que además posiciona a Argentina como un jugador cada vez más relevante en el mercado energético regional. “La expansión de Vaca Muerta transforma el perfil exportador de Argentina y amplía el margen de maniobra ante shocks externos,” plantea el documento.

Los analistas de Morgan Stanley sostienen que el sector petrolero se consolida como un motor clave para la inversión extranjera directa y para la generación de divisas. “El flujo de capitales hacia el sector energético se mantuvo sólido, favorecido por el horizonte de precios internacionales elevados y la expectativa de continuidad en el ritmo de crecimiento de la producción,” argumenta el reporte.

El informe advierte que el reciente bloqueo del Estrecho de Ormuz y la posibilidad de interrupciones prolongadas en el flujo de petróleo incrementaron la prima de riesgo en los mercados energéticos. “Los precios reaccionaron de inmediato, reflejando el aumento de la incertidumbre global,” indica el reporte. Este contexto llevó a Morgan Stanley a realizar una evaluación comparativa sobre el impacto potencial en los principales países latinoamericanos.

Para cuantificar los efectos, el análisis presenta una tabla con estimaciones sobre crecimiento, inflación, impacto fiscal y cuentas externas ante un alza del 10% en el precio del petróleo. Según las proyecciones, la economía argentina muestra un perfil distinto respecto de sus vecinos, tanto en lo que refiere a la magnitud del beneficio externo como a los riesgos asociados a la inflación.

En relación con el crecimiento, el informe calcula que la variación sería prácticamente neutra para Argentina, con oscilaciones mínimas en el Producto Interno Bruto (PIB). Respecto a la balanza comercial, la mejora estimada es del 0,12% del PIB, mientras que la presión inflacionaria se ubica en un rango de 20 a 40 puntos básicos sobre el índice de precios al consumidor (IPC), es decir, de 2 a 4 puntos porcentuales.

El trabajo de Morgan Stanley subraya las diferencias entre las economías exportadoras e importadoras de energía en la región. Mientras países como Brasil y Colombia también se benefician en el frente externo y fiscal, sus estructuras productivas y fiscales presentan matices. Por ejemplo, Brasil experimentó una transición de importador a exportador neto de petróleo en la última década, con el crudo representando el 12,8% de sus exportaciones totales. Colombia, por su parte, aprovecha el impulso en crecimiento y cuentas externas, aunque enfrenta desafíos por su creciente dependencia del gas importado.

En contraste, México y Chile ven deterioradas sus cuentas externas y una presión inflacionaria de menor magnitud, debido a la existencia de políticas de subsidios y a la menor participación de los combustibles en la canasta de consumo.

El informe concluye su sección sobre Argentina enfatizando que “la dinámica de precios internacionales más altos refuerza el atractivo del sector petrolero argentino para la inversión y la captación de divisas.” Al mismo tiempo, alerta sobre la necesidad de monitorear los posibles efectos inflacionarios y la respuesta de la política económica local.

“El impacto final sobre la inflación dependerá de las políticas de traspaso de precios y del accionar de las empresas en el mercado de combustibles,” advierte el reporte. Los analistas destacan que la evolución del tipo de cambio y de los precios internacionales seguirá condicionando las perspectivas para la economía argentina en el corto y mediano plazo.

El contexto internacional sigue marcado por la volatilidad de los precios energéticos y la incertidumbre sobre la oferta mundial. Los eventos recientes en Oriente Medio y las restricciones en rutas clave de comercio impactaron de manera inmediata en el valor del petróleo, alimentando la expectativa de que la región latinoamericana continúe enfrentando escenarios de precios elevados.

Morgan Stanley sostiene que la capacidad de Argentina para capitalizar el ciclo alcista del petróleo dependerá de la evolución de la producción, la estabilidad macroeconómica y la gestión de los eventuales efectos inflacionarios. El reporte sugiere que el país se encuentra en una posición favorable para aprovechar los beneficios externos, aunque debe atender los riesgos asociados a los precios internos y al consumo local.

Barco,Incendio,Estrecho de Ormuz,Ataque,Petrolero,Oriente Medio,Golfo,Tensión,Seguridad,Marítimo

ECONOMIA

La paradoja de Milei: entra más plata a ARCA por la importación que por retenciones a exportaciones

Algo opacada por el intercambio de chicanas e insultos con la bancada «kuka», pasaron poco las menciones que Javier Milei hizo respecto del plan de reforma tributaria. Pero el presidente, tal vez para decepción de sus seguidores más liberales, dejó en claro que resultará difícil hacer más recortes impositivos sin poner en riesgo la estabilidad fiscal, que es la prioridad absoluta.

Por eso, recalcó que, tras haber implementado un recorte equivalente a 2,5% del PBI, ahora el mayor esfuerzo debe correr por parte de los gobiernos provinciales y los municipios, para no seguir castigando a la caja de ARCA.

Y los datos de la recaudación tributaria de febrero muestran con números esa limitación que insinuó el presidente: es el séptimo mes consecutivo en el que se produce una caída interanual real en el ingreso de recursos tributarios. Y con el agravante de que, como se encargó de resaltar Milei, la economía está creciendo, lejos de los diagnósticos de «estanflación».

El argumento oficial se hace difícil de sostener cuando se observa que el IVA, el impuesto que por excelencia refleja las variaciones de actividad en el comercio y la industria, volvió a marcar una caída de 3% en términos reales.

Esto es lo que hace que los impuestos más criticados por ser distorsivos, como el de débitos y créditos -mejor conocido como «impuesto al cheque»- y las retenciones a la exportación sigan en la lista de pendientes, y con escasas probabilidades de un cambio sustancial.

Los números volvieron a ser claros: si se eliminase el impuesto al cheque de un plumazo, se perdería un 7,5% de los ingresos fiscales. Y en cuanto a las retenciones, ya el año pasado tuvieron una rebaja que explica buena parte de la caída recaudatoria general: representaron un 4,9% en el total recaudado, cuando se esperaba que su importancia relativa creciera por la eliminación del impuesto PAIS -que, en su mejor momento, explicó el 8% del ingreso-.

Sin margen para bajar retenciones

Lo cierto es que, en este momento, y pese a una excelente cosecha del trigo -el principal cultivo del verano-, las retenciones apenas aportaron un 2,5% de la recaudación total, algo que los analistas atribuyen a una tendencia, por parte de los productores, a retener stock, con la expectativa de un tipo de cambio más favorable o de un alivio tributario. Pero los propios funcionarios del equipo económico, ante las quejas de los productores agropecuarios, argumentaron que prefieren mantener un esquema de recortes escalonados antes que repetir la experiencia de la gestión macrista, en la que hubo eliminaciones de retenciones que, luego, ante la emergencia, hubo que reponer.

Lo recaudado en 2025 por derechos de exportación significó, en términos de dólares, unos u$s5.000 millones, sobre un total exportado de u$s87.000 millones. Este año, ya corre un recorte de dos puntos anunciado por el gobierno, que deja en 24% la retención a la soja, el principal producto de exportación.

¿Cuánto se recaudará este año con lo impuestos a la exportación? Si se toma en cuenta la proyección de los principales economistas en la encuesta REM del Banco Central, entonces no habría que esperar grandes cambios. Se espera que las exportaciones lleguen a u$s92.000 millones, lo que implica una suba de 5%, que en arte se neutralizará por la disminución en las alícuotas de la retención.

Si, en cambio, se consideran las proyecciones más optimistas que hace el gobierno, como la estimación de Milei, sobre ventas por u$s100.000 millones -que se ha visto reforzada en los últimos días por la suba en la cotización petrolera-, entonces la caja de ARCA tendría un refuerzo mayor al 10% por el rubro de retenciones.

ARCA beneficiada por aranceles

El dato que, a primera vista, puede parecer paradójico, es que en este momento es mayor el aporte de los aranceles de importación que de las retenciones a la exportación. En 2024, el primer año de la gestión de Milei, lo que las arcas fiscales recibieron por importaciones fue la mitad que por exportaciones. Pero ya el año pasado, la relación se emparejó, y las retenciones sólo superaron en 7% a los aranceles.

Y, en este arranque de año, el primer bimestre ya muestra cómo la relación invirtió su situación histórica: ahora el fisco recibe un 17% más por los productos importados que por los exportados.

En un gobierno que se jacta de su vocación por la apertura comercial, y de haber recortado aranceles -según el recuento que hizo Milei- a ropa, telas, electrodomésticos, neumáticos, motos, insumos industriales, fertilizantes, herbicidas y productos electrónicos, esto puede parecer extraño. Después de todo, lo que el gobierno está diciendo es que está dispuesto a resignar recursos fiscales con tal de que los consumidores se beneficien de precios más bajos.

Pero claro, hay otro efecto que supera con creces el recorte arancelario: un boom en el volumen importado. Y, particularmente, en las compras de bienes de consumo final y automóviles -que ahora representan la cuarta parte del total de importaciones, mientras hace dos años apenas superaban el 10%-.

Importaciones en alza: ¿es para festejar?

Durante el año pasado, el promedio mensual de importaciones fue de u$s6.315 millones. Pero con grandes variaciones durante el año: antes de la elección legislativa de octubre, se superó el nivel de u$s7.190 millones, porque ante el temor a una devaluación post electoral los comerciantes se apresuraron a acumular stock. Y, como contrapartida de esa situación, en los meses siguientes hubo una caída para compensar las compras previas: es así que en enero apenas se registraron importaciones por u$s5.070 millones.

Pero nadie cree que ese nivel pueda sostenerse, y mucho menos si la economía crece por encima del 4% anual -lo cual, según la regla clásica, implicaría que las compras de bienes de capital e insumos debiera crecer en torno al 12%-.

De hecho, en la encuesta REM se espera que las importaciones del año crezcan un 6,5% hasta alcanzar los u$s81.000 millones. Esto implicaría que en el resto del año haya un promedio mensual de compras por u$s6.900 millones, un nivel muy superior al que se viene registrando.

¿Qué implica esto? Desde el punto de vista de la recaudación tributaria, la caja de ARCA se podría beneficiar, de forma tal que los aranceles compensen por una eventual caída en los ingresos por retenciones a la exportación.

En cambio, desde el punto de vista cambiario, implicará todo un desafío, porque supone que el Banco Central tendrá mayores dificultades para acumular reservas por la vía de la compra de dólares en el mercado.

De hecho, las últimas cifras del balance cambiario mostraron cómo tras una breve «tregua» volvió a subir con fuerza la demanda de dólares por parte del público, tanto para atesoramiento como para pagos de servicios y turismo externo.

Así, la cuenta corriente arrojó en enero un saldo negativo por u$s919 millones. Lo peor es que esto ocurrió en un momento en el que Toto Caputo celebra los récords de exportación, con un saldo de balanza comercial que dejó un superávit de u$s1.987 millones.

De momento, el rojo de la cuenta corriente acumulado de los últimos 12 meses arroja u$s1.850 millones. Salvo por el momento de la exportación de la cosecha gruesa -junio y julio- y por el «tax holiday» para la soja en septiembre, todos los meses registraron déficits.

iprofesional, diario, noticias, periodismo, argentina, buenos aires, economía, finanzas,

impuestos, legales, negocios, tecnología, comex, management, marketing, empleos, autos, vinos, life and style,

campus, real estate, newspaper, news, breaking, argentine, politics, economy, finance, taxation, legal, business,

technology, ads, media,arca,importaciones,exportaciones

ECONOMIA

Ualá cerró una nueva ronda de financiamiento y su valor de mercado ya alcanzó los USD 3.200 millones

El banco digital Ualá cerró una nueva ronda de financiamiento de USD 195 millones liderada por Allianz X, la división de inversiones estratégicas del Grupo Allianz, consolidando así su alianza para escalar soluciones de seguros en América Latina. La inversión fue acompañada por fondos como Stone Ridge Holdings Group, Tencent, TABLE Holdings, Soros Fund Management LLC y D1 Capital Partners

Con esta nueva ronda, la compañía fundada por Pierpaolo Barbieri elevó su valor de mercado a USD 3.200 millones y “refleja una fuerte convicción en el modelo de negocio de Ualá y su trayectoria de crecimiento”, según explicó en un comunicado.

“El nuevo capital permitirá acelerar el crecimiento de Ualá y expandir su ecosistema financiero en América Latina. Actualmente, la compañía atiende a más de 11 millones de clientes y opera con licencias bancarias en todos sus mercados”, agregó.

La empresa aseguró que en la Argentina, casi uno de cada cinco adultos utiliza la plataforma de Ualá, mientras que en México el crecimiento mensual de clientes activos alcanzó el 7% tras la obtención de la licencia bancaria. El nuevo capital permitirá acelerar el desarrollo del ecosistema financiero de Ualá, que opera con licencias bancarias en todos sus mercados, la Argentina, México y Colombia, tras cerrar en 2024 una Serie E de financiamiento que totalizó USD 366 millones y consolidó a Allianz como socio estratégico de largo plazo.

Desde la óptica de sus directivos, el propósito declarado es transformar el acceso a servicios financieros digitales. “Estamos construyendo la plataforma bancaria más integral e innovadora de la región, y agradecemos la confianza sostenida de nuestros inversores”, expresó Pierpaolo Barbieri, fundador y CEO de Ualá, al destacar la relación con Allianz X y el contexto latinoamericano. “Nos enorgullece profundizar nuestra alianza con Allianz X, así como con inversores existentes y nuevos. América Latina sigue siendo una de las regiones menos invertidas del mundo y, sin embargo, la demanda de servicios financieros es enorme, con abundante talento y ambición para acompañarla”, señaló Barbieri.

Nazim Cetin, CEO de Allianz X, definió los fundamentos de la decisión: “La próxima ola de servicios financieros se construirá en torno a ecosistemas digitales que combinan banca y seguros. Estamos convencidos de que en el futuro los seguros no se venderán, sino que estarán integrados en las experiencias financieras cotidianas. América Latina ofrece una combinación única de escala, impulso digital y un significativo nivel de subaseguramiento. Y Ualá se encuentra en el centro de esa transformación. Para Allianz, esta alianza es más que capital; es una decisión estratégica para integrar protección en la vida financiera de cientos de millones de personas y contribuir a moldear la próxima generación de infraestructura financiera”.

Noticia en desarrollo

Cambia por completo el tiempo en la ciudad de Buenos Aires: lluvias intensas y descenso de temperaturas

El cumpleaños íntimo de Flor de la V: el amor de su familia, el brindis y los deseos en una noche especial

En su primer mensaje tras la designación como ministro de Justicia, Mahiques le agradeció a Karina Milei por su respaldo

Según Morgan Stanley, la guerra en Irán le puede sumar hasta 4 puntos a la inflación en la Argentina

River Plate presenta a Eduardo Chacho Coudet como nuevo entrenador

Quién es el nuevo ministro de Justicia

Destrozaron a Andrea del Boca por el terrible pecado que tuvo en Gran Hermano: “La quiero presa”, apuntaron contra la actriz por un detalle en la cocina

¡Tensión en vivo! Aníbal Pachano y Nancy Pazos protagonizaron un cruce explosivo en la mesa de Mirtha Legrand

Las predicciones más importantes en la vida de cada signo del horóscopo en marzo, según Jimena La Torre: «Será un cambio rotundo»

¡Otro abandono! El participante de Gran Hermano que anunció su salida de la casa: La confesión de Gabriel Lucero que se suma a la lista de renuncias

CHIMENTOS3 días ago

CHIMENTOS3 días ago¡Otro abandono! El participante de Gran Hermano que anunció su salida de la casa: La confesión de Gabriel Lucero que se suma a la lista de renuncias

- CHIMENTOS3 días ago

La histórica figura de Intrusos que se va del programa y armó un escándalo con Adrián Pallares y Rodrigo Lussich: “Me voy”, reveló Pablo Layus

- POLITICA2 días ago

Puertas adentro, Villarruel explotó: «El esfuerzo no lo hizo la política» y demolió el relato económico de Milei