ECONOMIA

Estiman que el “Fondo de Asistencia Laboral” del proyecto que propone el gobierno le restará USD 3.000 millones a la Anses

El proyecto de creación del Fondo de Asistencia Laboral (FAL), incluido en la ley de “Modernización Laboral”, implicaría un desfinanciamiento de USD 3.000 millones anuales al Sistema de Seguridad Social, calculó el diputado nacional y ex director de Aduanas, Guillermo Michel, quien advirtió que el mecanismo previsto para el nuevo fondo resta recursos por esa suma al Sistema Integrado Previsional Argentino (SIPA), que administra la Anses.

Según el análisis de Michel, quien fue un funcionario clave del equipo económico de Sergio Massa, el FAL está destinado exclusivamente a “coadyuvar al cumplimiento de las obligaciones y pagos de indemnizaciones”.

El artículo 58 de la norma establece su creación, mientras que el artículo 59 dispone que cada empleador deberá conformar una cuenta individual como “patrimonio separado de afectación específica”, administrada por una entidad habilitada por la Comisión Nacional de Valores (CNV). Los recursos depositados en esas cuentas solo podrán utilizarse para el pago de indemnizaciones laborales.

El régimen será obligatorio para todos los empleadores del sector privado, con dos excepciones: el régimen de la construcción, que ya cuenta con un esquema propio, y el de empleados de casas particulares. El punto central del debate, de acuerdo con el informe, es el esquema de financiamiento y su impacto sobre los recursos previsionales.

El artículo 60 de la ley establece que el FAL se financiará mediante “una contribución mensual obligatoria del TRES POR CIENTO (3 %) de las remuneraciones” que se toman como base para el cálculo de las contribuciones patronales con destino al SIPA. Estas sumas deberán ser integradas mensualmente por los empleadores al momento de declarar y pagar los aportes y contribuciones patronales.

Sin embargo, el mismo proyecto contempla una reducción equivalente en las contribuciones patronales. El artículo 76 de la reforma señala que “los empleadores tendrán una reducción de TRES (3) puntos porcentuales en la contribución patronal con destino al Sistema Integrado Previsional Argentino (SIPA)”. De este modo, el informe remarca que la creación del FAL no implica un aumento del costo laboral para los empleadores, pero sí una merma de recursos para el sistema previsional.

“Es decir que para financiar el FAL, se desfinancia el Sistema de la Seguridad Social”, sostiene el documento elaborado por Michel. La estimación presentada indica que este esquema representa una pérdida de recursos equivalente a 0,46 puntos porcentuales del Producto Bruto Interno (PBI) para el Anses.

A ese impacto se suma, según el informe, el aporte indirecto que continúan realizando las provincias al sistema previsional nacional. Por la aplicación de asignaciones específicas destinadas al Sistema de Seguridad Social que afectan la coparticipación primaria, las provincias resignan recursos equivalentes a 1,45 puntos porcentuales del PBI. En conjunto, el esquema de financiamiento del FAL se inserta en un contexto de presión adicional sobre las cuentas del sistema previsional.

El análisis también detalla cómo se distribuyen actualmente las contribuciones patronales. Las alícuotas vigentes sobre la nómina salarial con destino a los subsistemas de la seguridad social son del 20,40% para los empleadores del sector privado encuadrados en servicios o comercio que superan los límites de facturación para ser considerados MiPyME. En el caso de los restantes empleadores privados que cuentan con certificado MiPyME, la alícuota es del 18%. Esta última tasa también se aplica a determinadas entidades del sector público que venden bienes o prestan servicios a terceros a título oneroso.

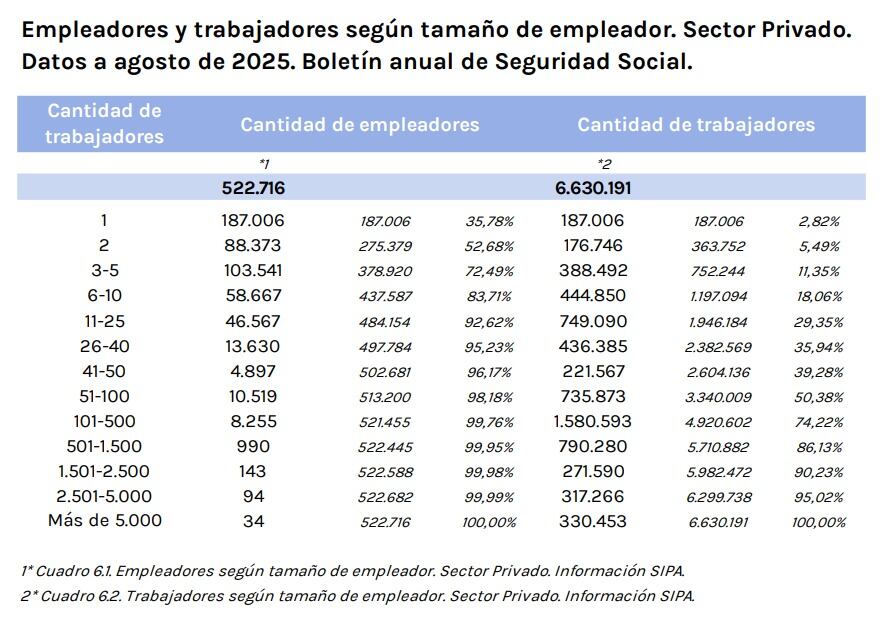

Para evaluar el impacto del FAL, el informe pone el foco en la estructura del empleo registrado en el sector privado. Con datos del Boletín de la Seguridad Social a agosto de 2025, se indica que en la Argentina existen 522.716 empleadores con uno o más trabajadores registrados. La mayor parte de ellos se concentra en el segmento de menor tamaño: 437.587 empleadores, equivalentes al 84% del total, tienen hasta 10 empleados.

Ese grupo de pequeñas empresas emplea a 1.197.094 trabajadores, lo que representa el 18% del total de asalariados registrados del sector privado. En el extremo opuesto, hay 9.516 empleadores con más de 100 empleados, que representan apenas el 1,82% del total, pero concentran el 50% del empleo registrado, con 3.290.182 trabajadores.

El informe subraya que los mayores beneficios del régimen FAL se concentran precisamente en ese segmento de grandes empleadores. Según el cálculo presentado, esos 9.516 empleadores concentran el 63% de la masa salarial total y son los que más aprovechan la reducción de tres puntos porcentuales en las contribuciones patronales para financiar sus futuras indemnizaciones.

El nivel salarial es otro de los factores relevantes en el análisis. De acuerdo con los datos oficiales citados, el sueldo promedio mensual de los trabajadores en empresas de hasta 10 empleados es de $1 millón. En cambio, en las empresas con 100 o más empleados, el salario promedio mensual asciende a $2,2 millones.

La diferencia se amplía en los tramos de mayor tamaño. En empresas con más de 1.500 y hasta 2.500 empleados, el sueldo promedio mensual es de $2,4 millones. En aquellas que tienen entre 2.500 y 5.000 empleados, el promedio sube a $2,5 millones, mientras que en las firmas con más de 5.000 empleados alcanza los $3,3 millones mensuales.

El informe también analiza los salarios según la actividad económica. El sueldo promedio mensual general de los empleados registrados del sector privado, a agosto de 2025, es de $1.767.681. En los sectores productores de bienes, el promedio es de $1.994.497, mientras que en los servicios se ubica en $1.656.666.

Las diferencias internas son significativas. Dentro de los sectores productores de bienes, el salario promedio mensual es de $1.031.652 en el agro y de $5.722.678 en petróleo, gas y minería. En los servicios, el sueldo promedio mensual es de $991.000 en gastronomía y de $4,5 millones en el sector financiero. El salario promedio más bajo se registra en la enseñanza, con $894.171 mensuales.

A partir de estos datos, el informe concluye que el diseño del FAL genera una transferencia de recursos desde el Sistema de Seguridad Social hacia un fondo destinado a cubrir indemnizaciones futuras, con un impacto fiscal relevante y una distribución de beneficios concentrada en los empleadores de mayor tamaño. Además, señala que el presupuesto 2026 no contempla ninguna previsión específica para compensar el desfinanciamiento del Anses derivado de la implementación de este régimen.

80-89 years,active seniors,adult,adults only,apartment,banking,business finance and industry,buying,calculating,calculator,casual clothing,caucasian ethnicity,cheerful,comfortable,communication,computer,connection,cozy,crisis,debt,document,domestic life,economic depression,finance,finance and economy,financial bill,horizontal,house,indoors,internet,laptop,lifestyles,living room,mature men,men,one man only,paper,paying,photography,residential building,senior adult,senior men,silver surfer,sitting,sofa,table,technology,touching,using laptop,wireless technology

ECONOMIA

Para Melconian el gobierno de Milei es de transición y no ve un régimen cambiario definitivo

El economista y expresidente del Banco Nación evaluó el plan de la gestión actual, contestó a Caputo y criticó la falta de un proyecto integral

04/04/2026 – 11:55hs

Carlos Melconian, uno de los economistas más consultados del país, habló sobre las declaraciones del ministro de Economía, Luis Caputo, respecto de la insistencia de algunos analistas en la necesidad de devaluar.

Fue en una exposición en la Bolsa de Rosario, cuando Caputo dijo tener ganas de «cagar a patadas en el culo» a quienes proponen devaluar la moneda.

Al respecto, Melconian respondió con ironía: «A mí me gustaría cagar a patadas en el culo a tantos… que miren un poco alrededor, que tienen un montón».

En este contexto, aclaró que no le agradó el tono ni el lenguaje de la expresión y agregó: «Un ministro tiene que tener un overol político y un overol profesional».

Enfrentamiento con Caputo

Melconian dijo que «ningún especialista serio está evaluando la devaluación como una propuesta» única de gestión, por lo que no comprendía a quién le estaba hablando Caputo.

También afirmó que sí se debería adoptar un proyecto integral donde haya un ordenamiento de los precios relativos, algo que ve como una posible salida a las problemáticas económicas actuales.

Respecto al rumbo general, aseguró que «todavía no hay un régimen cambiario definitivo» en la Argentina y calificó a la administración de Milei como un «gobierno de transición», según declaraciones en radio Mitre.

De esta manera, dejó sentada su opinión por tratarse de un proyecto que carece de un proyecto integral para resolver las fallas de fondo, aunque su paso por la Rosada deje sentada la piedra basal de un nuevo modelo que se aplique en el futuro.

La baja de la inflación y del dólar

También reconoció el mérito de «reducir la inflación desde un 300% hasta un 25%«, aunque aclaró que la cifra actual todavía representa un problema. Observó con preocupación que el índice de precios se fijó entre los dos o tres puntos durante los últimos meses y expresó que a Milei le costará salir de ese estancamiento.

Al ser consultado sobre la baja de dólar, sostuvo que resulta perjudicial en el escenario actual porque no acompaña la evolución de los precios relativos y que el Gobierno se tiene que dedicar a ganar confianza «para que no sigan comprando 2500 millones de dólares por mes«.

Una de las frases más duras fue cuando dijo que el proyecto económico tiene carencias profundas, que no se perciben solamente por la existencia de factores estructurales. «Si hoy no estamos en crisis, es por el campo y Vaca Muerta», lanzó.

También dijo que «el Banco Central compra dólares pero no acumula reservas» y pidió terminar con los mensajes confusos hacia los inversores para evitar la incertidumbre.

iprofesional, diario, noticias, periodismo, argentina, buenos aires, economía, finanzas,

impuestos, legales, negocios, tecnología, comex, management, marketing, empleos, autos, vinos, life and style,

campus, real estate, newspaper, news, breaking, argentine, politics, economy, finance, taxation, legal, business,

technology, ads, media,melconian,milei

ECONOMIA

Horacio Marín, CEO de YPF, habló del precio de la nafta: “Decidimos trasladar al surtidor solo el impacto real en los costos de la empresa”

Horacio Marín, el presidente y CEO de YPF, explicó nuevamente la decisión de la compañía de no alterar el precio de los combustibles por 45 días, después de los aumentos de más del 20% por el impacto inicial del incremento internacional del petróleo y el gas debido al impacto de la guerra en Medio Oriente y el cierre del estrecho de Ormuz, por donde pasa cerca de un cuarto del comercio internacional de hidrocarburos.

“Cuando ocurre la guerra yo voy al Comité Ejecutivo de YPF y les digo: ‘miren, yo tengo acá una preocupación. YPF es la argentinidad al palo, no tengo duda que lo es. Tenemos 90% de imagen positiva. Nos debemos a los consumidores, porque son nuestros clientes. Gracias a ellos facturamos USD 12.000 millones por año. Esta es una situación transitoria (…) Cuando analizás oferta y demanda, trasladarlo (el aumento del precio internacional) de USD 70 a 120 el barril es sacado, muy grande. Íbamos a generar una baja de consumo tan grande que iba a ser peor el remedio que la enfermedad y la gente no lo iba a aguantar e iba a pensar que YPF está especulando. YPF es una empresa centenaria, es la marca de Argentina y en estos dos años la hemos mejorado fuertemente. Las encuestas nos dicen que somos la empresa de mayor tecnología y de mayor imagen positiva de la Argentina. Nuestras encuestas incluso superan el 90%. Hace dos años y medio tomé un compromiso público y dije que YPF iba a tener una política de precios honesta y moral”.

Valor para los accionistas y cuidado de los clientes

Entrevistado en el programa “No vale arrugar”, por radio Splendid, Marín reiteró que su tarea en YPF es “generar valor para los accionistas, pero también miramos a nuestros clientes, a los cuales nos debemos; no vamos a hacer especulaciones, no vamos a subir y cuando haya que bajar, no bajar, sino cuando sube, sube, cuando baja, baja. Pero esto es un caso diferente; un cisne negro (…) Como es transitorio, no quiero que pienses que especulo con vos. YPF tiene una relación centenaria y seguirá otro centenario y queremos que cuando vayas por la ruta elijas YPF (…) entonces decidimos trasladar al surtidor solamente el impacto real en los costos que tiene YPF. El jet para los aviones ha subido muchísimo más, por la restricción que hay en Medio Oriente, de lo que subieron la nafta y el gasoil. Lo que estamos haciendo es: vos tenés un boleto de avión, si la aerolínea te cobra un extra solamente por combustible y te dice: “No te quiero cobrar mi servicio”; ese es el concepto. Día a día vamos viendo el impacto. Por eso estamos haciendo de buffer (amortiguador)

Martín también habló del reciente fallo de la Cámara de Apelaciones de Nueva York que revocó la sentencia que condenaba a la Argentina a pagar USD 18.000 millones, incluido intereses, a Burford Capítal, un fondo inglés especializado en grandes litigios. “Fue un fallo histórico para la Argentina, me parece la mejor noticia del año. Es como que te sacaste la mochila de USD 18.000 millones con los intereses, como dijo el presidente. Hicieron una, una defensa excelente”, dijo, mencionando al propio Javier Milei, al canciller Pablo Quirno, al embajador en EEUU, Alec Oxenford, al Procurador del Tesoro, Sebastián Amerio, y la secretaria Legal y Técnica, María Ibarzábal Murphy. Hay que recordar, dijo, que hasta 2023 la Argentina había perdido el juicio en todas las instancias que transitó, y el equipo del actual gobierno logró revertir esa situación en los últimos dos años.

La opinión sobre Kicillof

Cuando le preguntaron si también había que felicitar al actual gobernador de Buenos Aires, Axel Kicillof, que como ministro de Economía encabezó la expropiación a Repsol del 51% de YPF, y sostenía que el estatuto de la empresa no podía estar por sobre la ley argentina, Marín respondió: “No estoy de acuerdo: estatizar es legal, obviamente, pero es una violación al derecho de propiedad (…) Y lo que termina pasando y que pasó en Argentina es que las inversiones no llegan y terminás generando inversiones ficticias a través de subsidios. Eso no es bueno para la economía y no genera valor para la gente. Eso generó más pobreza en Argentina, un país que tenía muy pocos pobres. Es lo que viví en mi vida. En las discusiones políticas no me meto. Digo lo que significa económicamente. Creo que (Kicillof y compañía) fueron mal asesorados jurídicamente. Para mí el deber es generar valor para la gente”.

( NA: Hugo Villalobos)

En cuanto a la eventual privatización o cambio de propiedad de YPF; Marín respondió: “la discusión de cómo tiene que ser YPF es de la política, del Ejecutivo, del Legislativo. Mi trabajo no es opinar qué hay que hacer con YPF. No corresponde, soy un empleado de YPF. Si el presidente Milei piensa que hay que privatizar, está en todo su derecho a hacerlo porque el Estado es el accionista. Es una discusión de Estado, no de los empleados de YPF”.

Escándalos, confianza, inversiones y cambio cultural

Además, el CEO de la petrolera prefirió eludir definiciones sobre el impacto de los recientes escándalos políticos y de presunta corrupción gubernamental. Cuando le preguntaron si los casos Andis, Adorni, $Libra, generan desconfianza y alejan inversiones del país, replicó: “a mí nadie me pregunta eso, porque al cambio en Argentina lo consideran extraordinario, el RIGI, el cambio en la forma de ver los negocios. El presidente creo que es una persona íntegramente honesta, que está haciendo un trabajo titánico para cambiar un país que funcionaba con muchas industrias ineficientes pero que con aranceles y subsidios pasan a poder ser competitivas. Es muy difícil cambiar eso porque toda esa gente que tenía zoológicos armados se va a oponer a una apertura y eficiencia. Los países generan valor cuando son eficientes y competitivos. Hay seguramente industrias en que no podemos ser competitivos e industrias que van a serlo. Hacer ese cambio es un gran cambio cultural y que definitivamente a la Argentina va a hacerla muy próspera en los próximos años. Yo valoro infinitamente lo que está haciendo el presidente Milei en ese sentido.

VMOS y GNL

Marín habló también de su reciente participación en la CERAWeek, en Houston (EEUU), un megaevento anual del sector energético. Allí, dijo, la clave de las reuniones bilaterales que tuvo con inversores y CEOs de las grandes petroleras internacionales, fue la necesidad (exacerbada por la Guerra en Medio Oriente) de diversificar las fuentes de suministro energético, en especial petróleo y gas. “Ahí es donde nosotros (por YPF) podemos tomar ventaja. Podés decirme, ‘YPF tiene suerte’. Pero la suerte no existe si no estás preparado, y hoy lo estamos. Estamos haciendo el oleoducto VMOS que va a un puerto de aguas profundas, que puede recibir grandes buques, que generan más rentabilidad por menor costo de transporte y son claves para exportar a Asia.”

En el contexto actual, subrayó, habrá más demanda por el petróleo y gas que la Argentina produce en Vaca Muerta y habrá más competencia. “Va a haber más licitaciones de Asia. ¿Y qué va a redundar en eso? En mejores precios de los que obtendríamos si no hay tanta competencia. El ejecutivo también mencionó los proyectos de GNL Southern Energy, que YPF comparte con PAE, Pampa Energía, Harbour Energy y Golar y Argentina GNL, que encabeza la petrolera de mayoría estatal. Al respecto, resaltó que el atractivo argentino es que es un lugar “muy seguro” desde el punto de vista del suministro. Y pronosticó que gracias a esos proyectos la Argentina puede llegar a ser el sexto exportador mundial de GNL.

Corporate Events,South America / Central America

Las acciones argentinas tuvieron un mes de fuertes subas, que llegaron a acumular hasta un 30% en marzo, en medio de un escenario global volátil por el conflicto en Medio Oriente. En el plano doméstico, en tanto, el precio del dólar se mantiene estable y la inflación muestra una inercia más elevada. De cara a abril, las miradas del mercado se enfocan en qué invertir en este contexto de alta incertidumbre global.

En resumidas cuentas, los analistas recomiendan volcarse —mientras dure la calma cambiaria— a títulos en pesos que ajustan por el índice CER (inflación), así como también a algunos bonos nominados en dólares como cobertura.

Por el lado de la renta variable local, el Merval escaló 13% en marzo y el foco sigue puesto en el sector energético, impulsado por el aumento del precio internacional del petróleo, que superó los u$s100 tras el cierre del Estrecho de Ormuz en el marco del conflicto en Medio Oriente. A más largo plazo, la expansión de la producción en Vaca Muerta también genera optimismo entre los inversores del sector, con YPF como principal exponente.

«En el plano local, el escenario continúa mostrando cierta estabilidad relativa, apoyado en la fortaleza del peso y la compresión de tasas. La mejora en los términos de intercambio, gracias a la suba del precio de la soja y el petróleo, junto con emisiones de deuda, permitió sostener una dinámica cambiaria contenida, con el tipo de cambio moviéndose dentro de las bandas sin señales de estrés en el corto plazo, lo que genera mayor credibilidad en el esquema adoptado para este año», indica Jerónimo Bardin, jefe de operaciones de Ventas en Balanz.

Por su parte, Nicolás Della Sala, analista de PPI, agrega: «Marzo dejó en evidencia que la dinámica externa pesó más que la coyuntura local. A pesar de que algunos indicadores macroeconómicos, como la inflación y el desempleo, mostraron cierta debilidad en el plano doméstico, el comportamiento de los activos estuvo mayormente influenciado por la tensión geopolítica en Medio Oriente y la consecuente escalada del crudo Brent».

En síntesis, acciones, CEDEAR y bonos argentinos presentan un atractivo interesante en el escenario actual, al que se suman otros activos.

«Los metales, como el oro o la plata, me parecen atractivos a estos precios, luego de la fuerte corrección registrada. Asimismo, los activos de renta fija en pesos resultan interesantes para mantener altos niveles de liquidez a tasa en moneda local, mientras el dólar se mantenga estable, a la espera de que el mercado encuentre un piso y aparezcan oportunidades», acota Andrés Repetto, analista de mercado y fundador de Andy Stop Loss, a iProfesional.

En qué acciones y CEDEAR invertir en abril

En cuanto a las acciones argentinas y CEDEAR recomendados para abril por los analistas relevados por iProfesional, predominan las compañías vinculadas a los hidrocarburos y la energía.

«La principal variable a monitorear seguirá siendo la duración del conflicto con Irán y su impacto sobre la energía, la inflación global y las tasas de Estados Unidos. Si ese frente no se normaliza, es probable que los bonos soberanos argentinos continúen bajo presión, mientras que el trade energético podría seguir mostrando una mejor resiliencia relativa», reflexiona Pablo Lazzati, CEO de Insider Finance.

Ante este panorama, Esteban Castro, economista y CEO de Inv.est, sugiere: «La clave será mantener una cartera equilibrada y selectiva, entendiendo que el escenario base es constructivo, aunque con mayor volatilidad dada la incertidumbre global».

En cuanto a las recomendaciones puntuales, para inversores con mayor tolerancia al riesgo, Della Sala sostiene: «Mantenemos una visión constructiva sobre la renta variable. Nuestro foco sigue anclado en acciones del sector energético, como Pampa Energía (PAMP), YPF y Transportadora de Gas del Sur (TGS), que logran capitalizar este contexto global».

No obstante, considera «estratégico» incorporar de manera selectiva papeles financieros, como Grupo Galicia (GGAL) y Banco Macro (BMA), apostando a la continuidad de la estabilidad macroeconómica y a un freno en la aceleración de la mora crediticia.

«Asimismo, para capturar un eventual repunte de la actividad, sumamos al radar acciones ligadas estrictamente a la economía real, destacando a Loma Negra (LOMA)», concluye.

En tanto, Castro propone acciones vinculadas a la energía, «con YPF como principal exponente, seguida por Vista y Pampa Energía, ya que se benefician de un petróleo en niveles más elevados».

Por su parte, Bardin indica que, en renta variable, «mantenemos una visión constructiva sobre el sector energético y, selectivamente, sobre materiales. Entre nuestras principales preferencias se destacan Central Puerto, que podría capturar valor ante una eventual reforma del mercado eléctrico, así como Pampa Energía y Ternium Argentina. En el caso de Pampa, vemos un punto de entrada atractivo, combinando crecimiento y calidad en un contexto favorable para el sector. Por su parte, Ternium continúa operando a valuaciones muy bajas, lo que refuerza el potencial de revalorización en un escenario de normalización».

Finalmente, Auxtin Maquieyra, gerente comercial de Sailing Inversiones, señala que, en acciones, «seguimos viendo valor en el sector energético, donde compañías como YPF, Pampa Energía y Transportadora de Gas del Sur (TGS) continúan bien posicionadas por fundamentos y generación de caja».

En cuanto a las empresas internacionales que pueden comprarse en pesos mediante CEDEAR —certificados que representan acciones o ETF que cotizan en dólares en Wall Street—, Milo Farro, analista de Research de Rava, sugiere, para perfiles moderados o agresivos, compañías que «presentan buenos fundamentos», como NU Holdings (NU), Mercado Libre (MELI) y NVIDIA (NVDA).

Al respecto, Castro también recomienda el CEDEAR del ETF Utilities Select Sector SPDR (XLU), que replica el sector de utilities del S&P 500, integrado por empresas eléctricas y de infraestructura energética como NextEra Energy, Southern Company y Duke Energy.

Qué bonos recomiendan los expertos

Desde la renta fija, los analistas relevados por iProfesional optan por bonos que ajustan por inflación, en un escenario en el que el dólar se mantiene estable desde hace seis meses y el IPC muestra una tendencia al alza en 2026, ubicándose en torno al 3% mensual.

«Esperamos que la volatilidad continúe, en un contexto donde el frente externo sigue condicionando y el mercado local comienza a mostrar valuaciones más exigentes en algunos segmentos. En particular, vemos margen para cierta compresión adicional en los bonos soberanos en dólares, que aún rinden en niveles elevados en términos históricos recientes. En contraposición, el segmento CER empieza a lucir más exigido, con tasas reales negativas en la parte media de la curva», sostiene Maquieyra.

Dentro de la curva en pesos, en el tramo largo, la principal recomendación de Bardin es el bono CER con vencimiento al 30 de junio de 2028 (TZX28), que se destaca por ofrecer «una combinación atractiva de carry y potencial compresión de spreads, en un escenario donde el riesgo país podría encontrar margen para estabilizarse».

A su vez, señala que el sesgo de la política económica comienza a mostrar un «cambio de foco, priorizando la recuperación de la actividad por sobre una desinflación más agresiva, lo que refuerza el atractivo relativo de la curva CER frente a instrumentos a tasa fija y disipa el riesgo de subas adicionales de tasas en el corto plazo».

En una línea similar, Della Sala se inclina por mantener una postura «algo menos optimista que el consenso del mercado respecto a la velocidad de la desinflación de corto plazo».

Por eso, destaca al Boncer con vencimiento el 30 de junio de este año (TZX26) como «una opción atractiva para posiciones cortas en pesos».

En términos de posicionamiento, Maquieyra sostiene: «Mantener algo de exposición a tasa fija en pesos puede seguir teniendo sentido en el corto plazo, aunque con un enfoque más táctico dada la compresión de rendimientos observada».

Y agrega: «Favoreceríamos una rotación gradual desde CER hacia bonos soberanos hard dollar, buscando capturar esa potencial compresión de spreads».

Así, según Bardin, la acumulación de reservas y la mejora del frente externo abren espacio para una «mayor compresión de spreads, potencialmente hacia niveles compatibles con calificaciones crediticias en torno a B-«.

En este marco, indica que mantiene preferencia por el Global 2041 (GD41), que ofrece «mayor upside ante un escenario de convergencia de la curva». Asimismo, señala que el spread por legislación en el tramo corto —particularmente entre los títulos en dólares 2030 (AL30 y GD30)— se amplió levemente, generando una oportunidad táctica en el bono ley argentina para capturar una eventual compresión.

Para concluir, Della Sala recomienda, para perfiles moderados, deuda en dólares con «atractivo en créditos subsoberanos de distritos con manejo de caja ordenado», como Ciudad de Buenos Aires 2033 (BDC33), Córdoba 2035 (CO35) y Santa Fe 2034 (SFD34).

«Consideramos que estos instrumentos mantienen hoy una relación riesgo-retorno más favorable que los bonos soberanos», justifica.

Dentro del segmento corporativo, agrega que la obligación negociable de YPF con vencimiento en 2034 (YM34D) se mantiene como una «alternativa sólida por sus fundamentos».

iprofesional, diario, noticias, periodismo, argentina, buenos aires, economía, finanzas,

impuestos, legales, negocios, tecnología, comex, management, marketing, empleos, autos, vinos, life and style,

campus, real estate, newspaper, news, breaking, argentine, politics, economy, finance, taxation, legal, business,

technology, ads, media,acciones,cedear,bonos,dólar hoy,etf,índices,inflación,cer,pesos,títulos públicos

Lo quiso Boca, fue tapa de Olé y su DT lo destrozó en conferencia de prensa

Israel abatió al responsable comercial del Cuartel del Petróleo de la Guardia Revolucionaria iraní

Para Melconian el gobierno de Milei es de transición y no ve un régimen cambiario definitivo

Inside the daring rescue of airman behind enemy lines: How CIA assisted with ‘deception campaign’

¡A puro chape! El video Brian Sarmiento y Danelik a los besos en la fiesta de Gran Hermano

El romance entre Alejandro Garnacho y una modelo que da que hablar en Europa: “Le dio una tarjeta de crédito sin límite de gastos”

Milei se pone al frente de la defensa de Adorni y lo suma a un acto por Malvinas en una nueva muestra de respaldo

Oriana Sabatini sorprendió al elegir a una famosa como madrina de Gia, su hija con Paulo Dybala

Banco lanza un plazo fijo inédito: sigue a la inflación y permite retirar intereses todos los meses

La Armada sorteará 30 lugares en el buque que escoltará la salida de la Fragata Libertad: cómo anotarse

CHIMENTOS3 días ago

CHIMENTOS3 días agoOriana Sabatini sorprendió al elegir a una famosa como madrina de Gia, su hija con Paulo Dybala

- POLITICA3 días ago

La Armada sorteará 30 lugares en el buque que escoltará la salida de la Fragata Libertad: cómo anotarse

- INTERNACIONAL21 horas ago

La nueva advertencia de Donald Trump a Irán: «El tiempo se acaba, quedan 48 horas antes del infierno»