ECONOMIA

Estos son los grande dueños de la venta de soja y que le sacarán el jugo a las retenciones 0%

El campo argentino no tardó en reaccionar a la ventana de oportunidad que abrió el Gobierno con el Decreto 682/2025, mediante el cual redujo a cero las retenciones a los granos y subproductos agroindustriales. Se trata de una medida que estará vigente hasta el 31 de octubre o hasta alcanzar un límite de 7.000 millones de dólares en ventas externas.

En apenas tres jornadas, los exportadores anotaron 11,47 millones de toneladas equivalentes a 4.181 millones de dólares, lo que representa el 59,7% del cupo total. La magnitud del salto sorprende, ya que la cifra casi duplica el récord anterior, registrado el 31 de agosto de 2018, cuando se habían inscripto 6 millones de toneladas.

La Bolsa de Comercio de Rosario (BCR) fue la primera en confirmar que se estaba frente a una marca inédita. Del total anotado, la soja y sus derivados concentraron el grueso de las operaciones, un hecho histórico considerando que se trata de la primera vez desde 2002 que el complejo oleaginoso opera sin retenciones.

Retenciones cero: qué productos incluyó el Gobierno en la medida

El esquema de «retenciones cero» alcanzó a los principales complejos agrícolas: soja, maíz, trigo, girasol, cebada y sorgo, incluyendo tanto los granos como sus subproductos.

Así, ingresaron a la exención la harina y los pellets de soja y girasol, aceites vegetales, biodiesel, harina de trigo, malta, entre otros.

Unos días después, el Decreto 685/2025 amplió el beneficio a los productos cárnicos, extendiendo todavía más el universo favorecido por la medida.

La soja, protagonista absoluta

El caso de la soja merece un párrafo aparte. El poroto y sus derivados no estaban totalmente libres de derechos ni siquiera en los años 90: el grano tributaba entonces una alícuota del 3,5%, aunque la harina y el aceite estaban exentos.

Ahora, con la eliminación total de retenciones, la reacción fue inmediata y en solo dos días se negociaron 3,86 millones de toneladas, lo que equivale a un volumen récord frente a una cosecha oficial de 50,9 millones de toneladas en la campaña 2024/25.

En términos diarios, el martes se operaron 1,7 millones de toneladas de soja, el mayor registro histórico en el mercado argentino.

Ranking de las empresas con más exportaciones

El frenesí exportador también dejó en claro quiénes son los grandes jugadores del comercio exterior argentino.

El ranking de las agroexportadoras que más rápido aprovecharon el esquema de «retenciones cero» quedó encabezado por Bunge, seguido por Louis Dreyfus Company (LDC), y completó el podio la estatal china COFCO.

En los puestos siguientes aparecen Viterra y Cargill, dos gigantes que históricamente dominan el negocio de granos en la región.

La novedad vino del lado de las empresas de capitales nacionales: Molinos Agro y Aceitera General Deheza (AGD) se posicionaron en sexto y séptimo lugar, respectivamente. El top 10 se completó con la estadounidense CHS, la brasileña Amaggi y la cooperativa argentina ACA.

El ranking de las empresas que más exportaron, con retenciones cero.

El ranking refleja un dato estructural del comercio agrícola: la fuerte concentración en manos de multinacionales, aunque con espacio para empresas locales que lograron hacerse un lugar entre los principales jugadores globales.

El impacto del campo en el mercado interno

El programa exportador estimado para esta campaña asciende a u$s9.770 millones, considerando trigo, maíz y el complejo sojero. De ese total, la soja aportaría u$s7.460 millones (75%), el maíz u$s2.196 millones (24%), y el trigo un remanente más acotado de u$s114 millones (1%).

En paralelo, la Secretaría de Agricultura informó que la producción conjunta de trigo, maíz y soja en la campaña 2024/25 llegó a 119,6 millones de toneladas, de las cuales 12 millones se destinarán al consumo interno (forraje, balanceados o semilla).

El volumen potencial de ventas internas alcanza, entonces, a 107,7 millones de toneladas. Al 17 de septiembre ya se habían comercializado 77,5 millones, de las cuales 68,7 millones con precio en firme. Aún resta fijar valor o vender 39,1 millones de toneladas, lo que al precio vigente equivale a u$s10.678 millones pendientes de pago a productores.

Récord también en futuros y opciones

La euforia no se limitó al mercado físico. En el mercado argentino A3, se negociaron contratos futuros de Soja Rosario por 1,74 millones de toneladas, junto con 292.300 toneladas en opciones (CALLs y PUTs).

Según operadores, muchas de estas coberturas se hicieron en paralelo a fijaciones de tipo de cambio, anticipando el ingreso masivo de divisas que el Gobierno espera utilizar para reforzar reservas.

Contrarreloj: el apuro por vender

La lógica detrás del apuro tiene explicación. Los exportadores buscan cerrar negocios antes de que se alcance el cupo de u$s7.000 millones o que se produzca una caída en el tipo de cambio.

El propio Ministerio de Economía dejó abierta la posibilidad de dar por finalizada la medida antes del 31 de octubre, si el monto de operaciones se cubre antes. Con casi un 60% del cupo consumido en apenas tres días, ese escenario parece cada vez más probable.

En paralelo, el Gobierno apuesta a que este aluvión de agrodivisas contribuya a alcanzar los objetivos fiscales y a fortalecer el frente cambiario mientras se negocia un paquete de ayuda financiera con Estados Unidos.

Una marca que quedará en la historia

Con todos estos elementos, el campo argentino acaba de inscribir un nuevo récord: nunca antes se habían anotado en tan poco tiempo más de 4.000 millones de dólares en exportaciones agroindustriales.

El hito refuerza el peso estratégico del sector en la economía nacional, incluso en un contexto de alta incertidumbre política y económica.

La incógnita ahora pasa por cuánto durará la ventana de retenciones cero y cómo se ordenará el mercado una vez que el beneficio se dé por terminado.

iprofesional, diario, noticias, periodismo, argentina, buenos aires, economía, finanzas,

impuestos, legales, negocios, tecnología, comex, management, marketing, empleos, autos, vinos, life and style,

campus, real estate, newspaper, news, breaking, argentine, politics, economy, finance, taxation, legal, business,

technology, ads, media,exportaciones,campo,retenciones,soja

ECONOMIA

Casos $LIBRA y Adorni desatan tormenta perfecta que hace temblar a bonos y dispara el riesgo país

El ruido político vuelve a colarse en el mercado financiero. Si bien no es el único ni el principal factor que pone en rojo a los bonos argentinos en dólares e impulsa al riesgo país por encima de 600 puntos, en el mercado creen que un eventual debilitamiento de la imagen pública de Javier Milei, a raíz de los avances en denuncias de presunta corrupción, es uno de los motivos que hoy desalienta a los inversores y profundiza la cautela. De fondo, y con mayor peso, el escenario luce complejo por el conflicto bélico en Medio Oriente.

El desempeño de los títulos de deuda argentina en dólares es negativo en lo que va de marzo, con bajas de hasta 4% en los que vencen en 2046 y 2041. Las fuertes compras de reservas del Banco Central, que en el año ya superan u$s3.600 millones, y las señales del Gobierno respecto a financiamiento para garantizar los pagos actúan como drivers positivos. Pero pesa más el «fly to quality» global y se sumarían otros factores, como los ruidos políticos.

Los avances en la investigación del caso $Libra y la polémica en torno a los viajes del jefe de Gabinete, Manuel Adorni, golpean en el corazón del oficialismo: contradice el discurso emblema de La Libertad Avanza de apuntar contra «la casta» política, los privilegios y la corrupción. Ambos casos, que se juntaron en los últimos días, contribuirían a enrarecer un escenario que ya es negativo, principalmente por razones externas.

No sería extraño que los próximos sondeos de opinión pública sobre la imagen del Gobierno y del Presidente registren más deterioro: hay repunte de la inflación, aumento del desempleo, noticias sobre cierres de empresas y la reaparición de casos vinculados con presunta corrupción. Además, esta semana se publicó el índice de confianza del consumidor que elabora la Universidad Di Tella, que refleja cómo la población siente «el bolsillo», y marcó una caída de 5,3% mensual y se suma a la baja de 4,7% de febrero.

Obviamente, el ruido político sería sólo un factor más que estaría contribuyendo a la cautela de los inversores del mercado bursátil. Sobre todo, teniendo en cuenta que este año no hay elecciones, así que por ahora no implicaría un riesgo de gran magnitud: habría tiempo para revertirlo. El mayor peso se encuentra en la incertidumbre vinculada con la guerra en Medio Oriente y las tensiones que se derivan a partir de la disparada del precio internacional del petróleo, que esta semana rozó los u$s120 por barril.

Qué dice la City sobre el impacto de los ruidos políticos

Si bien este factor no es compartido por todos (algunos se basan en la lejanía de las próximas elecciones para restarle importancia), crece en el consenso en el mercado de que es uno de los componentes que explica el mal desempeño de los bonos soberanos en dólares y la consecuente suba del riesgo país. Uno de ellos, el analista Gustavo Ber, estima que el ruido político, a la espera de testear el efecto sobre la opinión pública, tiene incidencia en la cautela de los inversores, por supuesto junto al mal clima externo a partir de la guerra en Medio Oriente.

El equipo de research de Max Capital coincide en que las bajas de los títulos de deuda argentina en dólares, a contramano de sus pares, probablemente «refleja los temores políticos, en medio de rumores en torno al escándalo del caso $Libra». Los descensos se dan a pesar de la expectativa de mayor ingreso de dólares al país a través de exportaciones del agro, energía y minería, impulsados tanto por mayor producción como por la suba de los precios internacionales de las materias primas.

La consultora 1816 también marca a los ruidos políticos como uno de los posibles condicionantes de los inversores. Resalta que en los últimos días la agenda política giró en torno al caso $Libra y la polémica por los viajes de Adorni, dos temas que afectan a La Libertad Avanza, un «contraste notable con los últimos meses de éxitos legislativos del oficialismo nacional y con el hito de llevar a once gobernadores a las reuniones con inversores globales en el Argentina Week» que se realizó la semana pasada en Nueva York.

Martín Genero, de Clave Bursátil, no descarta la incidencia de estos temas sobre el comportamiento del mercado. Considera que, a pesar de que los que operan activos de América Latina están acostumbrados a convivir con corrupción, golpes de Estado y todo tipo de eventos disruptivos, el «punto sensible» sería que a partir de estos hechos se deteriore tanto la imagen presidencial que se especule con una pérdida de apoyo por parte de la población. Sin embargo, resalta, aún falta mucho tiempo para los próximos comicios.

Por qué el riesgo país volvió a superar los 600 puntos básicos

«Argentina tuvo superávit primario en 24 de los últimos 26 meses (algo muy difícil de anticipar en diciembre de 2023, tras el cambio de Gobierno), Milei tuvo un éxito electoral contundente en octubre de 2025, el Gobierno cuenta con un apoyo inédito de Estados Unidos y el Banco Central lleva comprados más de u$s3.600 millones de reservas en lo que va del año. Aún así, el riesgo país tocó esta semana su valor más alto de 2026 y superó los 600 puntos, nivel que hace que, al menos en este momento, el mercado internacional esté cerrado», expone la consultora 1816.

Por lo tanto, plantea varias hipótesis para intentar responder por qué, aún con datos positivos y tras haber caído por debajo de 500 puntos a finales de enero, el riesgo país supera nuevamente los 600 puntos. En primer lugar, ubica al contexto adverso para los mercados emergentes, en medio del conflicto en Medio Oriente. Además, resalta, una eventual derrota de Donald Trump en las próximas elecciones legislativas por la extensión de la guerra no sería bien vista por los inversores en Argentina, teniendo en cuenta el apoyo y la cercanía de los mandatarios.

A la vez, cita datos vinculados a la dinámica de los rendimientos de los bonos en dólares y la posición técnica respecto a la cantidad de papeles en poder de los inversores. Otro punto es la aceleración inflacionaria de los últimos meses y la falta de «derrame» del crecimiento económico, que se refleja en el aumento de la tasa de desempleo. Además, como se mencionó anteriormente, señala a las tensiones políticas locales como una de las hipótesis que explicarían el mal desempeño de los bonos soberanos en dólares y la consecuente suba del riesgo país.

iprofesional, diario, noticias, periodismo, argentina, buenos aires, economía, finanzas,

impuestos, legales, negocios, tecnología, comex, management, marketing, empleos, autos, vinos, life and style,

campus, real estate, newspaper, news, breaking, argentine, politics, economy, finance, taxation, legal, business,

technology, ads, media,javier milei,riesgo país,bonos argentinos

Hace unos días leí un ensayo provocador titulado “The 2028 Global Intelligence Crisis”, publicado por CitriniResearch junto a Alap Shah. No es una predicción, sino un ejercicio mental. Pero como todo buen ejercicio estratégico, no intenta adivinar el futuro: intenta obligarnos a pensar lo impensable.

La pregunta central es incómoda: ¿qué pasa si la inteligencia artificial cumple todas las expectativas optimistas… y eso mismo termina siendo bajista para la economía?

Durante dos siglos, cada revolución tecnológica destruyó empleos, pero creó más y mejores. La máquina de vapor desplazó artesanos, pero expandió la industria. La electrificación transformó fábricas, pero multiplicó la productividad. Internet eliminó agencias de viajes, pero creó gigantes como Amazon y Google.

Durante dos siglos, cada revolución tecnológica destruyó empleos, pero creó más y mejores

Sin embargo, todas esas revoluciones compartían un supuesto silencioso: la inteligencia humana seguía siendo el recurso escaso.

Hoy ese supuesto está en revisión.

Empresas como OpenAI, Anthropic, Google DeepMind y Meta están desarrollando sistemas capaces de escribir código, diseñar productos, analizar mercados, estructurar estrategias y optimizar operaciones a una velocidad y escala inéditas. Jensen Huang, CEO de Nvidia, habla abiertamente de una nueva era industrial basada en “fábricas de inteligencia”. Satya Nadella sostiene que la IA será la electricidad del siglo XXI.

La productividad está aumentando. Los márgenes corporativos mejoran cuando el costo laboral cae. El mercado celebra. Pero la pregunta incómoda es: ¿qué ocurre si esa eficiencia no se traduce en nuevos empleos humanos sino en sustitución estructural?

El ensayo de Citrini plantea un escenario donde se activa un bucle sin freno natural:

La IA mejora → las empresas reducen plantilla → reinvierten en IA → la IA mejora aún más.

Desde el punto de vista individual de cada empresa, la decisión es racional. Desde el punto de vista sistémico, puede ser disruptiva.

Estados Unidos es, ante todo, una economía de servicios profesionales. Los trabajadores “white collar” no solo representan una porción relevante del empleo, sino que concentran la mayor parte del consumo discrecional. El 20% de mayores ingresos explica aproximadamente dos tercios del gasto en sectores como vivienda, educación privada, turismo, tecnología y bienes durables.

Si esos ingresos se comprimen estructuralmente, el impacto macroeconómico puede ser desproporcionado.

No estamos hablando de un escenario subprime como 2008. No es un problema de crédito otorgado irresponsablemente. Es un problema potencialmente más complejo: hipotecas concedidas a profesionales con FICO alto, 20% de anticipo y empleo estable… cuyo ingreso futuro deja de ser previsible porque la naturaleza del trabajo cambia.

El artículo menciona casos de deterioro en mercados como San Francisco, Seattle y Austin, donde la concentración tecnológica es alta. No es casualidad. Cuando el motor de ingresos se redefine, el activo financiero más apalancado del sistema —la vivienda— reacciona.

La historia económica nos enseñó que la destrucción creativa es dolorosa pero regenerativa

Pero el fenómeno no se limita al mercado laboral.

La intermediación, ese conjunto de fricciones que durante décadas justificaron comisiones y márgenes, está siendo comprimida por agentes autónomos. Plataformas SaaS, modelos de suscripción, intermediarios inmobiliarios, sistemas de pago tradicionales como Visa, Mastercard o American Express enfrentan una realidad nueva: cuando el consumidor es un algoritmo que compara todo en tiempo real, la fidelidad de marca pierde peso y la fricción desaparece.

El margen se reduce.

El sector de private equity y private credit tampoco es inmune. Durante la última década, gigantes como Blackstone, Apollo y KKR construyeron estructuras complejas donde aseguradoras financiaban préstamos privados respaldados por flujos “recurrentes” de empresas tecnológicas. Si la recurrencia se ve afectada por automatización acelerada, el supuesto financiero cambia.

La historia económica nos enseñó que la destrucción creativa es dolorosa pero regenerativa. Sin embargo, esta vez el activo que se vuelve abundante es la inteligencia misma.

Y eso obliga a una reflexión estructural.

Los sistemas fiscales modernos se basan en gravar ingresos laborales. Si la productividad se desplaza hacia capital computacional y no hacia salarios, la base tributaria se erosiona. Ya se discuten propuestas que van desde impuestos a la inferencia computacional hasta fondos soberanos vinculados a infraestructura de IA.

El debate político apenas comienza.

Como ingeniera y empresaria que trabaja en tecnología y energía, no veo este escenario como fatalista. Lo veo como una advertencia estratégica.

Primero, no toda automatización es sustitución permanente. La historia muestra que nuevas categorías emergen, aunque no siempre al mismo ritmo que la destrucción inicial. Segundo, la adopción tecnológica real suele ser más lenta que la narrativa. Tercero, la regulación, los incentivos y el diseño institucional pueden moldear resultados.

Pero ignorar la magnitud del cambio sería ingenuo.

Estamos frente a la primera revolución tecnológica donde el factor productivo más valioso —la capacidad cognitiva— deja de ser exclusivamente humano. La pregunta no es si la IA continuará avanzando. Lo hará. La pregunta es cómo rediseñamos los sistemas que asumían su escasez.

El ensayo termina con una frase potente: el canario todavía está vivo.

Estamos en una etapa donde los mercados aún celebran máximos históricos y las inversiones en infraestructura de datos crecen exponencialmente. Pero las decisiones que tomemos hoy —en educación, en política fiscal, en diseño corporativo y en regulación— determinarán si transitamos una transición ordenada o una corrección desordenada.

La inteligencia abundante no es una amenaza en sí misma. Es una herramienta poderosa. Pero toda herramienta que multiplica productividad sin un diseño institucional adecuado puede amplificar desigualdades y tensiones.

La verdadera batalla no es contra la tecnología. Es contra el tiempo.

Tiempo para adaptar marcos regulatorios, para reentrenar capital humano y rediseñar sistemas fiscales.

Tiempo para construir una economía donde el valor generado por la inteligencia —sea humana o artificial— circule y no se concentre.

La crisis de 2028 puede no ocurrir exactamente como la describe CitriniResearch. Pero el ejercicio cumple su objetivo: obligarnos a cuestionar los supuestos invisibles sobre los que construimos nuestras inversiones, nuestras empresas y nuestras políticas públicas.

Porque si la inteligencia deja de ser escasa, el verdadero activo estratégico no será la capacidad de calcular.

Será la capacidad de anticipar.

descomposición de tareas,cadena digital,automatización,inteligencia artificial,servidores,ciberseguridad,gestión de proyectos,tecnología,redes,proceso digital

ECONOMIA

Créditos hipotecarios sin UVA: cómo son los préstamos de bancos que no ajustan por inflación

Dos bancos rompieron el molde y ofrecen créditos hipotecarios sin UVA: es decir, que las cuotas no ajustan por inflación. La noticia sorprendió y generó revuelo en redes sociales: se trata del Banco Provincia y el Credicoop.

Sin dudas el 2025 fue el año del gran regreso de los créditos hipotecarios al mercado inmobiliario argentino: se entregaron unos 44.000 préstamos para viviendas, lo que lo ubicó como el mejor año desde 2018. Se estima que alcanzaron un volumen total de u$s3.300 millones.

Sin embargo, con la aceleración en la inflación de los últimos meses, bajó la ebullición y se registró cierto amesetamiento. Es en es contexto que dos entidades ofrecenlos créditos hipotecarios cuyo capital no ajusta por UVA.

Crédito hipotecario sin UVA: qué ofrece Banco Provincia

El crédito hipotecario que ofrece el Banco Provincia

Una de las entidades que ofrece esta línea de créditos hipotecarios tradicionales para vivienda es el Banco Provincia. En el ejemplo que muestra en su sitio web, detalla que por cada $100.000 que se pida a 20 años, la cuota inicial será de $2.849,50.

Y cuenta con una tasa nominal anual vencida variable que es actualmente del 39,17% y se calcula con una tasa de encuesta promedio del plazo fijo a 30 días más 4 puntos porcentuales.

Al respecto, el economista Federico González Rouco, de Empiria y especializado en mercado inmobiliario, analizó los créditos luego de que se viralizaran en redes. Aclaró que los del Provincia tienen ya algunos meses, y analizó: «Son a cuota variable con tasa variable. Hoy la tasa es variable y arranca en 39%. Hoy el Provincia tiene la cuota inicial más alta del mercado, más del doble que la del banco con crédito UVA a mayor tasa, y casi 6 veces la del banco con tasa más baja. La diferencia es abismal, por algo no los tomó casi nadie».

El monto máximo que presta es el equivalente en pesos a u$s250.000 y el plazo de la línea es hasta 240 cuotas mensuales.

Entre los requisitos para acceder figuran ingresos formales y comprobables, que pueden provenir de relación de dependencia, actividad autónoma o monotributo. Además, el banco establece una relación cuota-ingreso máxima del 40%, lo que busca evitar que el peso de la deuda exceda la capacidad de pago del solicitante.

La línea está dirigida tanto a clientes que acreditan haberes en la entidad como al público general, incluidos jubilados, pensionados y trabajadores independientes.

Cómo son los créditos hipotecarios del Banco Credicoop

Banco Credicoop también lanzó créditos hipotecarios sin UVA

En tanto, el Credicoop ofrece créditos hipotecarios para comprar una vivienda familiar de uso permanente o no permanente, en hasta 20 años de plazo.

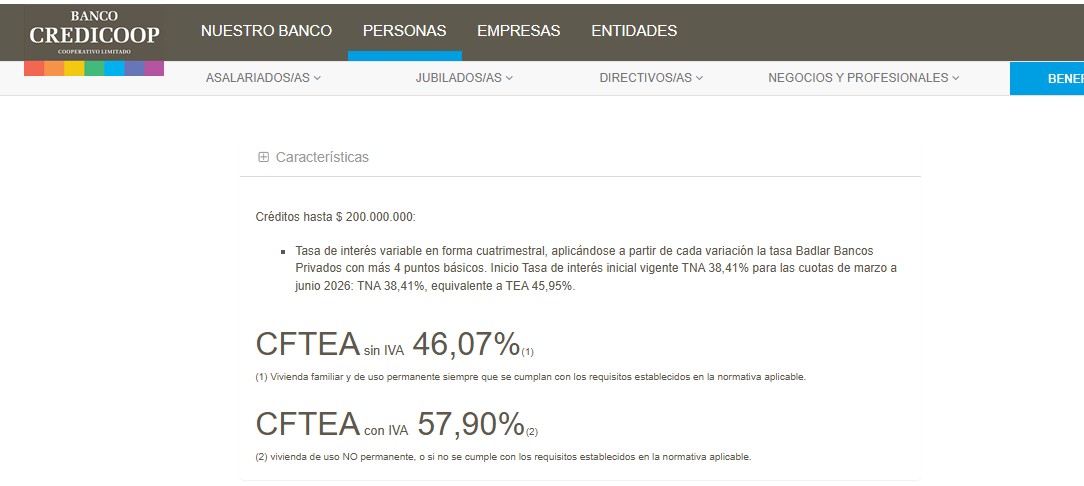

Según detalla en su página web, el monto máximo en pesos es hasta $200 millones, es decir unos u$s140.000 al tipo de cambio actual.

«Con tasa de interés variable en forma cuatrimestral, aplicándose a partir de cada variación la tasa Badlar Bancos Privados con más 4 puntos básicos: tasa de interés inicial vigente para cuotas de marzo a junio 2026: TNA 38,41%», detalla.

Se puede financiar hasta el 70% del valor de tasación para primera vivienda y el 50% para segunda vivienda. No se financia adquisición de lotes o terrenos.

La relación cuota-ingreso no puede superar el 25% de los ingresos netos del solicitante y, en su caso, de su conviviente/cónyuge, que deberá constituirse en codeudor del crédito.

Estarán a cargo del Banco:

- Seguro de Vida

- Tasación

- Honorarios por escritura hipotecaria y levantamiento de hipoteca. El sellado y restantes impuestos son cargo del solicitante.

- Vivienda familiar y de uso permanente: intereses exentos de IVA o deducibles en Impuesto a las Ganancias.

La Ciudad de Buenos Aires lanzó nuevos créditos hipotecarios

Este miércoles, el jefe de Gobierno de la Ciudad de Buenos Aires Jorge Macri, anunció el lanzamiento de una nueva línea de créditos hipotecarios destinada a la clase media, con financiamiento del Banco Ciudad y foco en el acceso a la vivienda propia.

El esquema contempla préstamos a 20 años en UVA + 7,5% anual, aunque con un subsidio del Gobierno porteño de dos puntos porcentuales, lo que reduce el costo financiero efectivo para quienes tomen el crédito.

Para acceder, se exige un ingreso familiar mínimo de $3.200.000, aunque se permite sumar un garante para alcanzar ese piso, lo que amplía el universo de beneficiarios.

La línea está orientada tanto a la primera vivienda como a vivienda única y permanente, una condición que apunta a priorizar a quienes buscan resolver su necesidad habitacional y no a inversores.

El plan establece restricciones para focalizar el crédito en un segmento específico del mercado:

- La propiedad no puede superar los 80 metros cuadrados

- El valor máximo por metro cuadrado es de u$s2.800

Cuotas estimadas y cómo acceder

El presidente del Banco Ciudad, Guillermo Laje, precisó que la cuota inicial se ubica en torno a $80.000 cada $10 millones financiados. De esta manera, un crédito de $100 millones implicaría una cuota cercana a $800.000.

Los interesados podrán iniciar el trámite en sucursales del Banco Ciudad o a través de canales digitales, como la web oficial y el asistente virtual Boti, que funciona dentro del ecosistema de servicios del Gobierno porteño.

El lanzamiento se da en un contexto de reaparición del crédito hipotecario en la Argentina, con esquemas ajustados por UVA y participación estatal para facilitar el acceso en un escenario de ingresos todavía ajustados frente al valor de las propiedades.

iprofesional, diario, noticias, periodismo, argentina, buenos aires, economía, finanzas,

impuestos, legales, negocios, tecnología, comex, management, marketing, empleos, autos, vinos, life and style,

campus, real estate, newspaper, news, breaking, argentine, politics, economy, finance, taxation, legal, business,

technology, ads, media,créditos hipotecarios,vivienda,banco,dolar

Denunciaron a una mamá de un jardín de infantes por robar el dinero para las camperas de egresados

El ex peluquero de Tini Stoessel y actual de Emilia Mernes lanzó un claro mensaje en sus redes: “Donde quiero estar”

La intimidad del Gobierno tras otra semana de turbulencias: dardos a la oposición y defensa del rumbo

Guerra en Medio Oriente: por qué el gobierno de los ayatollah de Irán resiste y pone en jaque al comercio mundial

Casos $LIBRA y Adorni desatan tormenta perfecta que hace temblar a bonos y dispara el riesgo país

Con Messi como estandarte, presentaron la camiseta alternativa de la Selección para ir a buscar la cuarta estrella

TRAICIÓN Y ÉXODO: La promesa rota de Monteoliva que desató una ola masiva de bajas en la Policía Federal

Adorni se disculpó por el viaje de su esposa: “Fue una pésima decisión, más allá de que no generó gasto para el Estado”

Horacio Rodríguez Larreta reapareció y lanzó “Metrópolis”, su nuevo espacio en la Ciudad de Buenos Aires

Insólito: un esquiador británico terminó la Copa del Mundo de Oslo bajo los efectos del alcohol

POLITICA3 días ago

POLITICA3 días agoLas chicanas de Cristina Kirchner en el arranque de su indagatoria: “Tengo apodos, pero no me parecen adecuados”

- ECONOMIA2 días ago

Juicio por YPF: la Justicia de EEUU benefició a Argentina y suspendió todas las demandas hasta que se defina la cuestión de fondo

- POLITICA2 días ago

Senado: la oposición pidió explicaciones por $LIBRA y los vuelos de Adorni y Bullrich defendió al Gobierno