ECONOMIA

Estos usuarios de Mercado Pago zafarán de pagar Ingresos Brutos en Provincia

La gestión de Axel Kicillof comenzó a aplicar un recargo para aquellas transferencias y pagos en las wallets. Qué tipo de operaciones estarán exceptuadas

18/09/2025 – 15:11hs

El gobernador de la Provincia de Buenos Aires, Axel Kicillof, comenzó a aplicar un nuevo impuesto a determinadas operaciones, realizadas mediante billeteras virtuales. Tras triunfar en las elecciones legislativas bonaerenses, el mandatario provincial anunció que determinados usuarios de Mercado Pago, Ualá, Naranja X, entre otras plataformas, deberán abonar un monto extra, en concepto de Ingresos Brutos.

La medida comenzará a regir desde el 1.º de octubre próximo, según indicó la Agencia de Recaudación de la Provincia de Buenos Aires (ARBA), y las alícuotas oscilarán entre el 0,1% y el 5%, dependiendo de la actividad del contribuyente.

Mercado Pago, Naranja X y Ualá: qué usuarios no pagarán Ingresos Brutos en Provincia

Pese a que unos 700.000 bonaerenses se verán afectados, muchas operaciones estarán exentas del tributo y no serán pasibles de retenciones de Ingresos Brutos en la PBA. Entre ellas, se enumeran las siguientes:

- Sueldos, jubilaciones, pensiones y préstamos otorgados por la misma entidad recaudadora o entidades financieras de segundo grado.

- Contraasientos por error.

- Intereses sobre el saldo de la propia cuenta.

- Operaciones de exportación de mercaderías, anticipos, prefinanciaciones y devoluciones de IVA.

- Acreditaciones por vencimiento de plazos fijos constituidos con fondos propios del titular.

- Ajustes hechos por billeteras digitales para cerrar cuentas con saldo deudor en mora.

- Rescates de fondos comunes de inversión conformados con fondos propios del titular.

- Reintegros de IVA por operaciones con tarjetas.

- Transferencias provenientes del exterior.

- Aportes de capital y suscripción de obligaciones negociables.

- Transferencias a fideicomisos estatales.

- Reintegros de obras sociales y empresas de medicina prepaga.

- Subsidios, becas, planes sociales, tarjetas alimentarias, ingresos de emergencia y préstamos de la ANSES.

- Devoluciones de tributos dispuestas por agencias tributarias.

- Restituciones derivadas del «botón de arrepentimiento» en compras de bienes y servicios.

- Recaudaciones y liquidaciones de sistemas de pago con tarjeta alcanzadas por el régimen SIRTAC.

- Pagos de siniestros ordenados por aseguradoras.

- Indemnizaciones por expropiaciones u operaciones no alcanzadas.

- Operaciones con títulos, bonos, letras y obligaciones emitidas por la Nación, provincias, Ciudad Autónoma de Buenos Aires o municipios.

- Devoluciones por promociones de la propia billetera.

- Transferencias a cuentas donde el mismo titular figure como titular o cotitular.

- Transferencias por venta de inmuebles, bajo declaración jurada de que el vendedor no es habitualista.

- Transferencias por venta de otros bienes registrables, cuando el vendedor no es habitualista y es persona humana.

- Transferencias dispuestas por juzgados en concepto de alimentos, jubilaciones, pensiones o indemnizaciones laborales.

- Restitución de fondos previamente embargados.

- Acreditaciones por Asignación Universal por Hijo.

Lo que sucede es que, para estas operaciones, las billeteras virtuales como Mercado Pago, Ualá o Naranja X, no serán tratadas como agentes recaudadores.

De esta manera, ARBA pone en marcha el denominado Sistema de Recaudación y Control de Acreditaciones en Cuentas de Pago (SIRCUPA), que ya comenzó a provocar incertidumbre en comercios y empresas, sobre todo las que dependen de billeteras virtuales para cobrar por determinados productos o servicios y lograr rentabilidad mes a mes.

Aclaración de ARBA para usuarios de billeteras virtuales

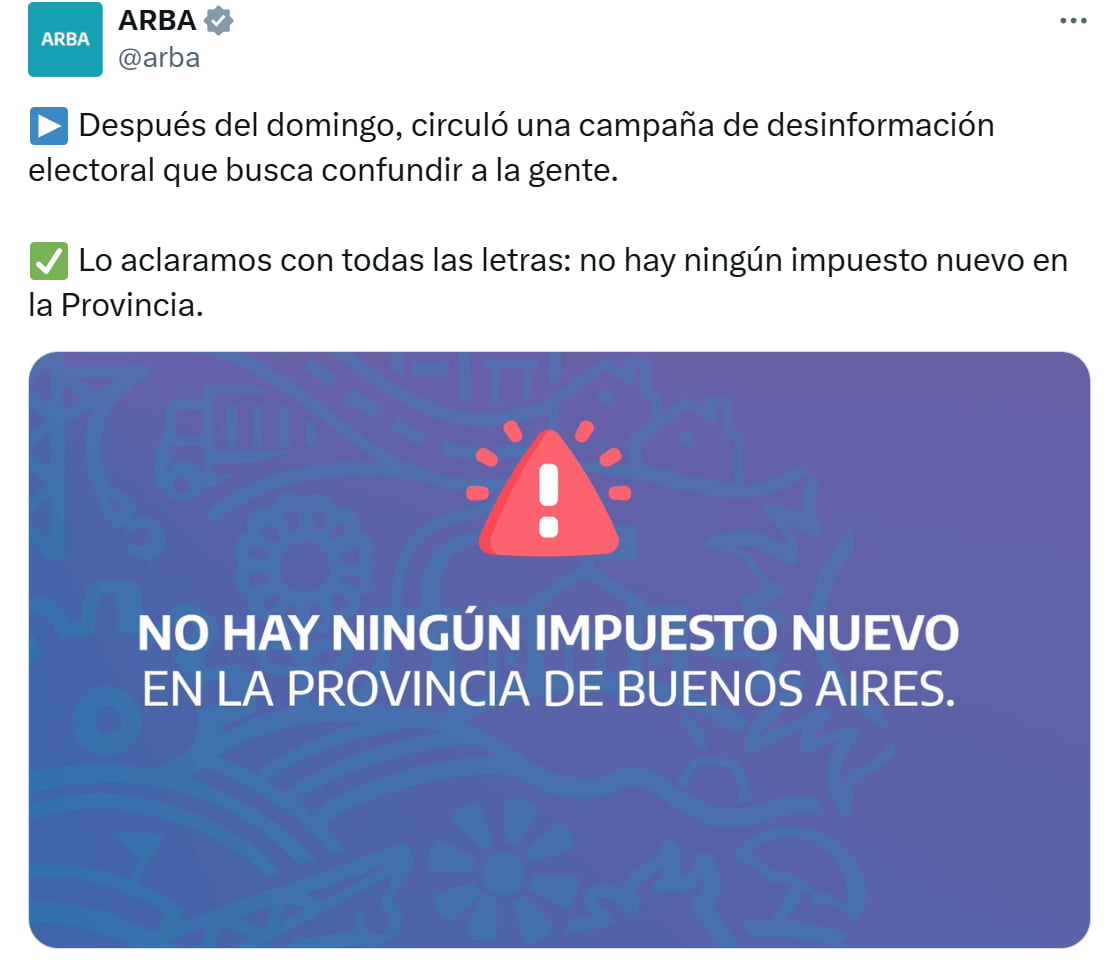

Pese al revuelo generado por el anuncio de Kicillof, ARBA salió a aclarar que esta medida no se trata de un impuesto nuevo. Mediante la cuenta oficial de X del organismo, indicaron: «Después del domingo, circuló una campaña de desinformación electoral que busca confundir a la gente. Lo aclaramos con todas las letras: no hay ningún impuesto nuevo en la Provincia».

La aclaración de ARBA, tras la polémica medida de Axel Kicillof.

Y añadieron: «El objetivo es ordenar el sistema y garantizar equidad: hasta ahora un contribuyente que operaba con un banco tenía retenciones, pero el que usaba billeteras no. Ahora todos van a tener el mismo tratamiento, como ya ocurre en otras 19 provincias del país».

Además, ARBA cierra el tuit explicando que «es mentira que se vaya a aplicar a todas las billeteras virtuales».

iprofesional, diario, noticias, periodismo, argentina, buenos aires, economía, finanzas,

impuestos, legales, negocios, tecnología, comex, management, marketing, empleos, autos, vinos, life and style,

campus, real estate, newspaper, news, breaking, argentine, politics, economy, finance, taxation, legal, business,

technology, ads, media,billetera virtual,naranja x,uala,ingresos brutos,arba,mercado pago

ECONOMIA

Alerta aeropuerto: si ves estas letras en tu pasaje de avión podés terminar en un interrogatorio

Imagínate llegar al aeropuerto con la valija lista y la ilusión de un viaje soñado por delante. De repente, al retirar tu tarjeta de embarque en el mostrador, notas cuatro letras extrañas impresas en un rincón destacado. Se trata del código SSSS, una señal que cambiará por completo tu experiencia inmediata dentro de la terminal aérea.

Muchos viajeros suelen ignorar estos detalles visuales hasta que se encuentran frente a una situación inesperada y bastante estresante. En ese preciso momento, la tranquilidad del inicio de las vacaciones se transforma en un protocolo de vigilancia extrema y obligatoria. Es una vivencia que puede poner a prueba los nervios del pasajero más calmo y experimentado que exista.

Estas siglas no representan un error técnico ni una falla en el sistema de impresión de la compañía aérea elegida. Tienen un propósito estratégico y fundamental dentro de los actuales esquemas de seguridad del transporte comercial a escala internacional. Comprender qué significan estas letras es el primer paso para evitar el pánico y manejar la situación con total profesionalismo.

En este artículo, exploraremos los secretos que se esconden detrás de este aviso de seguridad tan particular y temido. Veremos cómo afecta tu logística de viaje y qué medidas preventivas podés tomar para no perder tu vuelo por demoras. Prepárate para conocer a fondo la verdad sobre el código que todos los viajeros internacionales prefieren evitar siempre.

El significado técnico y el peso de la TSA

El código SSSS responde a las siglas de «Secondary Security Screening Selection», lo que se traduce como Selección de Inspección de Seguridad Secundaria. Es un protocolo estrictamente diseñado y supervisado por la Administración de Seguridad en el Transporte de los Estados Unidos (TSA). Esta entidad regula quién entra y sale del espacio aéreo norteamericano con una rigurosidad que no admite ninguna excepción.

Cuando estas letras aparecen en tu boarding pass, significa que has sido elegido para un escrutinio mucho más profundo que el habitual. No se trata simplemente de pasar por el escáner de metales como cualquier otro pasajero de la fila común. Es una marca que indica a los agentes de seguridad que deben aplicar niveles de control adicionales sobre tu persona.

Una de las señales más claras de que has sido marcado con el SSSS es la imposibilidad de hacer el check-in online. Si el sistema te impide obtener tu tarjeta de embarque desde la web o la aplicación móvil, podrías estar en la lista. Esta restricción obliga al pasajero a presentarse físicamente en el mostrador para verificar su identidad frente a un agente.

Desde una perspectiva económica, este sistema representa una inversión masiva en tecnología de inteligencia y cruce de datos en tiempo real. La TSA utiliza algoritmos complejos para identificar perfiles que, por diversos motivos, requieren una atención especial antes de subir al avión. Es una pieza clave en el complejo engranaje de la seguridad aeroportuaria moderna que hoy domina el mundo.

Los motivos detrás de la selección aleatoria

Una de las grandes incógnitas para los viajeros es entender por qué el sistema decide marcarlos con estas cuatro letras. No existe una única razón pública, ya que los criterios exactos se mantienen bajo estricto secreto por razones de seguridad nacional. Sin embargo, la industria del turismo y la aviación ha identificado ciertos patrones de conducta que disparan las alertas.

Comprar un pasaje de solo ida, sin fecha de regreso confirmada, es uno de los factores de riesgo más frecuentes actualmente. También influye de manera determinante el hecho de pagar el boleto en efectivo o adquirirlo con muy poca antelación al vuelo. Estas conductas suelen ser interpretadas por los algoritmos de seguridad como movimientos sospechosos que requieren una verificación manual extra.

Viajar desde o hacia destinos que son considerados de alta sensibilidad geopolítica puede activar el código SSSS de forma automática. El sistema cruza tu historial de viajes previos y busca inconsistencias en tus rutas habituales para generar estas alertas de prevención. Si tu nombre coincide con alguna base de datos de vigilancia internacional, la marca aparecerá sin lugar a dudas.

A pesar de estos factores de riesgo, muchas veces la selección es simplemente producto del azar y de procesos puramente estadísticos. La TSA realiza selecciones aleatorias constantes para asegurar que el sistema sea impredecible para cualquier amenaza potencial que intente evadirlo. Por lo tanto, recibir el código no significa necesariamente que seas sospechoso de haber cometido un delito grave.

El calvario de la revisión en la terminal

Una vez que el pasajero con el código SSSS llega al puesto de control, el proceso de inspección cambia radicalmente. En lugar de seguir el flujo normal, serás escoltado a una zona de revisión privada o a una fila especial. Allí te espera un equipo de agentes que realizará un examen exhaustivo de todas tus pertenencias y de tu vestimenta.

El personal de seguridad procederá a realizar un cacheo manual completo que incluye zonas del cuerpo que normalmente no se revisan. También es muy común que utilicen detectores de trazas de explosivos, pasando pequeños paños por tus manos y por tu ropa. Debes estar preparado para mantener la calma mientras los oficiales cumplen con este riguroso procedimiento legal y obligatorio.

Tu equipaje de mano será abierto y vaciado por completo para que cada objeto sea inspeccionado de manera individual por los agentes. No quedará un solo bolsillo sin revisar ni un compartimento oculto que no sea verificado con linternas y equipos especiales. Es un proceso que puede resultar invasivo, pero es la única forma de obtener el sello final de aprobación.

Es fundamental entender que este procedimiento consume una cantidad considerable de tiempo adicional en comparación con el control de seguridad estándar. Se recomienda a los viajeros que sospechan estar marcados llegar al menos cuatro horas antes de la salida de su vuelo. La planificación es la única herramienta que garantiza que esta revisión extra no termine arruinando tus planes de viaje.

Tecnología, dispositivos y explosivos

Dentro de la revisión secundaria, los dispositivos electrónicos reciben una atención especial y extremadamente minuciosa por parte de los oficiales. Te pedirán que enciendas tu computadora portátil, tu teléfono celular y cualquier tablet o cámara que lleves con vos en ese momento. El objetivo es confirmar que los aparatos funcionan correctamente y no han sido modificados para ocultar sustancias peligrosas.

Si alguno de tus equipos electrónicos no tiene batería suficiente para encenderse, podrías enfrentar problemas legales y logísticos de gran magnitud. Los agentes de seguridad tienen la potestad de confiscar aquellos dispositivos que no puedan ser verificados de manera funcional en el lugar. Por eso, cargar todos tus gadgets antes de salir hacia el aeropuerto es un paso crítico y totalmente indispensable.

El uso de tecnología química para detectar partículas microscópicas de pólvora o explosivos es la parte más técnica de este proceso especial. Los escáneres de última generación analizan las muestras tomadas de tus pertenencias en busca de cualquier residuo químico que resulte sospechoso. Esta tecnología representa un gasto operativo enorme para los aeropuertos, pero eleva significativamente los estándares de protección colectiva.

Desde el punto de vista del periodismo económico, este despliegue tecnológico es un motor que impulsa la industria de la seguridad privada. Millones de dólares se destinan anualmente al desarrollo de nuevos métodos de detección que sean más rápidos y menos invasivos para los pasajeros. El código SSSS es, en definitiva, la cara visible de un negocio global que prioriza la vigilancia extrema.

El impacto económico y operativo para las aerolíneas

Para las compañías aéreas, la gestión de pasajeros con el código SSSS representa un desafío logístico que impacta directamente en su rentabilidad. Cada revisión secundaria requiere la coordinación de personal adicional y puede generar cuellos de botella en las puertas de embarque finales. Si un vuelo se retrasa por estos controles, la aerolínea debe enfrentar costos operativos extras por combustible y multas.

La eficiencia de los aeropuertos se mide en gran parte por su capacidad para procesar viajeros sin comprometer los estándares de seguridad. El sistema SSSS añade una capa de complejidad que las empresas intentan optimizar mediante el uso de inteligencia artificial y mejores flujos de comunicación. Sin embargo, el costo de mantener estas estructuras de vigilancia sigue siendo una carga financiera pesada para todo el sector.

El tiempo que un pasajero pierde en estos controles también tiene un valor económico subjetivo pero muy real para el mercado turístico. Un viajero estresado o que pierde una conexión por culpa de una revisión lenta tiende a consumir menos servicios dentro de la terminal. Por esta razón, existe una presión constante por hacer que estos procesos de seguridad sean lo más ágiles posible.

A pesar de los inconvenientes, las aerolíneas deben cumplir estrictamente con las regulaciones de la TSA para no perder sus permisos de operación. La seguridad aérea es un bien público que garantiza la continuidad del comercio global y del turismo masivo en todo el planeta. El código SSSS es un mal necesario que protege la estabilidad de una industria que mueve trillones de dólares anualmente.

Manual de supervivencia para el pasajero marcado

Si descubres que tu pasaje tiene las cuatro letras malditas, la regla de oro es mantener una actitud colaborativa y respetuosa. Mostrar enojo o resistencia frente a los agentes de seguridad solo logrará que el proceso sea más lento y desagradable. Recordá que los oficiales están cumpliendo con un protocolo federal que no pueden ignorar bajo ninguna circunstancia o pedido.

Mantené todos tus documentos de viaje y dispositivos electrónicos siempre a mano para agilizar cada paso de la revisión secundaria. Si tenés medicamentos o elementos médicos especiales, asegúrate de contar con las recetas correspondientes para evitar cualquier tipo de malentendido mayor. La transparencia total en tus respuestas y acciones facilitará enormemente el trabajo de los oficiales que te están inspeccionando.

Una vez que la revisión haya finalizado con éxito, asegúrate de que el oficial coloque un sello o marca especial en tu tarjeta. Este comprobante visual es lo que te permitirá finalmente abordar el avión cuando llegues a la puerta de salida del aeropuerto. Sin esa marca de aprobación, el personal de la aerolínea te impedirá el ingreso a la aeronave de forma definitiva.

Finalmente, tomá esta experiencia como una anécdota más de tus viajes y no permitas que afecte tu humor durante el resto del trayecto. Estar informado sobre el significado del código SSSS te brinda la ventaja competitiva de saber exactamente qué esperar del proceso de seguridad. Viajar por el mundo hoy requiere paciencia, conocimiento y adaptación ante las nuevas normas globales.

iprofesional, diario, noticias, periodismo, argentina, buenos aires, economía, finanzas,

impuestos, legales, negocios, tecnología, comex, management, marketing, empleos, autos, vinos, life and style,

campus, real estate, newspaper, news, breaking, argentine, politics, economy, finance, taxation, legal, business,

technology, ads, media,turismo,viajes,código,reclamo,seguridad

ECONOMIA

Cuándo se paga la patente de 2026 en la provincia de Buenos Aires: el calendario completo de vencimientos

La Agencia de Recaudación de la Provincia de Buenos Aires (ARBA) divulgó el calendario completo con las fechas en que deberán abonarse las patentes de automotores durante el año 2026. El cronograma incluye la opción de pagar el tributo en un pago anual o en hasta diez cuotas mensuales, con inicio en marzo y cierre en diciembre. Las autoridades fiscales también precisaron el sistema que aplicarán para establecer cuánto debe pagar cada propietario de un vehículo, en función de la valuación fiscal, el tipo de uso y otros parámetros definidos en la Ley Impositiva 2026.

El impuesto automotor en la provincia bonaerense no se calcula con una tasa única sobre el valor total del vehículo, sino que se determina a partir de una estructura que combina tramos de valuación con diferentes alícuotas, que se aplican únicamente sobre el excedente de cada tramo. Este sistema de escalas se redujo respecto del año anterior, con la finalidad de simplificar la determinación del monto a pagar. ARBA publicó el calendario de vencimientos tras la difusión de la normativa que regula las alícuotas y los tramos que regirán este año.

La primera fecha en la que se podrá pagar el impuesto automotor en la provincia de Buenos Aires —tanto para quienes elijan abonar la cuota 1 como para quienes opten por el pago anual en un solo trámite— será el 10 de marzo de 2026. A partir de ese día, los contribuyentes podrán cumplir con la primera obligación del año. El resto de las cuotas se distribuirá a lo largo de los meses siguientes, siempre con fechas fijas establecidas por ARBA.

El calendario oficial con todas las fechas de vencimiento para las 10 cuotas del año 2026 es el siguiente:

- Cuota 1 y pago anual: 10 de marzo

- Cuota 2: 9 de abril

- Cuota 3: 7 de mayo

- Cuota 4: 9 de junio

- Cuota 5: 8 de julio

- Cuota 6: 11 de agosto

- Cuota 7: 10 de septiembre

- Cuota 8: 9 de octubre

- Cuota 9: 10 de noviembre

- Cuota 10: 10 de diciembre

Estas fechas permiten que los propietarios de vehículos planifiquen los pagos sin concentrar todas las obligaciones en un solo mes. La primera cuota y la posibilidad de pago anual coinciden en marzo, ofreciendo a los contribuyentes que prefieran anticipar todo el tributo la oportunidad de hacerlo en esa fecha. Las boletas se pueden descargar y pagar fácilmente a través de los canales digitales que ofrece ARBA.

El impuesto automotor se determina a partir del valor fiscal de cada unidad, que constituye la base sobre la cual se aplican las alícuotas correspondientes. A diferencia de las estructuras de cálculo anteriores, la Ley Impositiva 2026 redujo el número de tramos de valuación de 15 a 5 escalas principales. Cada tramo tiene un valor mínimo y una alícuota que se aplica solamente sobre el monto que excede ese piso, lo cual genera una progresividad en los pagos.

Los tramos para la determinación del impuesto y sus alícuotas son los siguientes:

- Hasta $14.100.000: alícuota del 1% sobre el valor fiscal del vehículo.

- De $14.100.000 a $18.700.000: cuota fija de $141.000 más 2% sobre el excedente de ese tramo.

- De $18.700.000 a $26.100.000: cuota fija de $233.000 más 3% sobre el excedente.

- De $26.100.000 a $53.900.000: cuota fija de $455.000 más 4% sobre el excedente.

- Más de $53.900.000: cuota fija de $1.567.000 más 4,5% sobre el excedente de ese último tramo.

Este sistema establece que los vehículos con mayor valuación fiscal abonarán cuotas más altas, aunque cada alícuota se aplique únicamente sobre la parte que supera el límite inferior de cada tramo, en lugar de aplicar una tasa directa sobre el total del valor fiscal del rodado.

Las escalas vigentes aplican tanto para autos particulares como para otras categorías de vehículos, y forman parte de las determinaciones incluidas en la Ley Impositiva 2026, que ARBA refrendó al divulgar el calendario de vencimientos de este impuesto.

ARBA también incluyó precisiones para los vehículos que se destinan a uso comercial o laboral, como camionetas tipo pickup, utilitarios o camionetas de trabajo. Estos rodados no tributan automáticamente bajo la misma alícuota que los vehículos de uso particular, sino que pueden acceder a un régimen alternativo siempre que se acredite debidamente su uso productivo o profesional.

La acreditación de uso laboral exige que el vehículo esté vinculado a una actividad registrada en Ingresos Brutos y que se cuente con la documentación adecuada que respalde su función comercial. Asimismo, se debe demostrar que se cumplió con el pago del Impuesto de Sellos, cuando corresponda, para que la administración fiscal reconozca la condición de uso laboral.

Si un contribuyente no cumple con los requisitos necesarios para demostrar que su vehículo se utiliza con fines comerciales, entonces ese rodado se encuadra en el régimen regular de cálculo de la patente, como si fuera de uso particular. En cambio, si se acredita la condición laboral, el vehículo puede tributar con una alícuota distinta, generalmente más baja que la que corresponde al régimen general.

La provincia se encarga de cobrar el impuesto automotor durante los primeros diez años de antigüedad de un vehículo, siempre que esté registrado en la jurisdicción bonaerense. Transcurrido ese plazo de diez años desde la primera patentación, la responsabilidad del cobro del impuesto recae en los municipios locales, aunque con el mismo esquema de cálculo vigente.

De este modo, ARBA conserva la recaudación de las patentes de los vehículos más recientes o en uso activo hasta que alcanzan la antigüedad establecida. Luego de ese período, los municipios deben gestionar las obligaciones tributarias de los dueños de rodados con más de diez años, aplicando el sistema de tramos y alícuotas ya vigente.

Los contribuyentes de la provincia de Buenos Aires pueden cumplir con la obligación del pago de la patente utilizando diferentes canales que ARBA habilitó para facilitar los trámites. Entre las opciones disponibles se encuentran el pago online a través de la plataforma digital oficial de la agencia, el uso de códigos de pago electrónico que se generan desde el sistema y también la posibilidad de abonar con tarjetas de crédito o débito.

Estas alternativas buscan simplificar el proceso de cumplimiento tributario y evitar que los contribuyentes deban trasladarse a oficinas físicas para tramitar y pagar el impuesto. La descarga de las boletas se realiza de forma digital, con la opción de imprimirlas o abonar de manera electrónica en el momento.

Conocer tu historial crediticio es clave. Te explicamos cómo consultar tu informe Veraz gratis en Argentina solo con DNI y datos personales

06/02/2026 – 10:00hs

Tener finanzas sanas no solo significa ahorrar o gastar responsablemente, sino también saber qué información tienen bancos y empresas sobre vos. En Argentina, el Veraz es uno de los informes más consultados para evaluar riesgos antes de otorgar créditos o servicios financieros. Conocerlo gratis ayuda a planificar mejor tu economía y evitar sorpresas.

Qué información contiene tu Veraz

El Veraz, administrado por Equifax, recopila datos de personas y empresas sobre su comportamiento financiero:

- Datos personales: nombre, DNI, CUIT/CUIL.

- Deudas activas: préstamos, tarjetas y otros productos vigentes.

- Historial de pagos: morosidad o atrasos en obligaciones.

- Juicios y embargos: información sobre deudas judicializadas.

- Calificación crediticia: puntaje que refleja tu capacidad de pago.

Acceso gratuito: dónde y cómo

Tu informe Veraz puede consultarse gratis cada seis meses, gracias a la Ley de Protección de Datos Personales (Ley 25.326). Existen dos vías principales:

- 1. Desde Equifax (Veraz):

- Ingresar a la sección «Mi Veraz Personal» en la web de Equifax.

- Elegir «Derecho de Acceso» y completar datos personales: DNI, nombre, apellido, género y correo electrónico.

- Aceptar términos y continuar para ver el informe en línea.

- 2. Desde la Central de Deudores del BCRA:

- Se requiere CUIT o CUIL.

- Permite ver información sobre deudas financieras reportadas por bancos y entidades públicas.

También podés hacerlo por teléfono

- Llamar al 011-5352-4800 y seguir las instrucciones automáticas.

- Verificar tu identidad respondiendo preguntas de seguridad.

- Acceder al informe sin costo adicional.

Por qué es importante consultarlo

Revisar tu historial crediticio te permite:

- Evitar sorpresas al solicitar un préstamo o tarjeta.

- Conocer tu situación frente a bancos y financieras.

- Detectar errores o datos desactualizados que puedan afectar tu score.

- Planificar pagos y cuidar tu salud financiera.

Tener un historial financiero ordenado es clave para manejar tus finanzas con tranquilidad. Los registros del Veraz influyen en decisiones como alquilar un departamento, ser garante de un contrato, solicitar un crédito o abrir una tarjeta de crédito. Permanecer en la base de datos por deudas impagas puede complicar tus trámites y afectar tu reputación ante bancos y empresas.

Qué pasa con tus deudas

Cuando los registros de deuda corresponden realmente al titular, el tratamiento depende de si la obligación se paga o no.

Deuda saldada:

- El nombre seguirá apareciendo en Veraz durante dos años, pero figurará como «pagador«.

- Al cumplirse ese plazo, se puede solicitar la eliminación definitiva del registro.

Deuda pendiente:

- La información puede mantenerse en la base de datos hasta cinco años.

- Finalizado ese período, es posible pedir la supresión del dato, incluso si la deuda no se canceló.

Cómo salir del Veraz y limpiar tu historial

Eliminar tu nombre de Veraz no siempre es inmediato. El tiempo y el proceso dependen del tipo de deuda o del estado en que se encuentre tu registro. Cada situación tiene un procedimiento específico que permite actualizar tu información y recuperar tu historial financiero de manera correcta.

iprofesional, diario, noticias, periodismo, argentina, buenos aires, economía, finanzas,

impuestos, legales, negocios, tecnología, comex, management, marketing, empleos, autos, vinos, life and style,

campus, real estate, newspaper, news, breaking, argentine, politics, economy, finance, taxation, legal, business,

technology, ads, media,veraz

Alerta aeropuerto: si ves estas letras en tu pasaje de avión podés terminar en un interrogatorio

PJ Bonaerense: crecen las chances de un acuerdo para que Kicillof asuma en lugar de Máximo Kirchner

Apartan a la UIF como acusadora en medio del juicio contra Odebrecht por el pago de coimas

Así es la vida de Endrick en Lyon: un fisio que abandonó el Madrid, cocinero de estrella Michelin y un ‘filmaker’ personal

Shapiro fires back at DHS, says truck driver accused in deadly crash had legal status in database

Sabrina Rojas, en el ojo de la tormenta: rumores de coqueteo con Mauro Icardi y una ola de críticas en redes

La trama detrás del sorpresivo portazo de Lavagna en el INDEC y el desacuerdo con Milei por el IPC

Mariana Fabbiani mostró fotos de sus vacaciones soñadas en la playa: «Desde el paraíso»

Flor de la V contó las dificultades que vivió junto a Pablo Goycochea cuando se conoció su romance: “Había una persecución”

Jorge Macri: «Hay una percepción de que hay cosas que aumentan más que la inflación»

CHIMENTOS1 día ago

CHIMENTOS1 día agoFlor de la V contó las dificultades que vivió junto a Pablo Goycochea cuando se conoció su romance: “Había una persecución”

- POLITICA2 días ago

Jorge Macri: «Hay una percepción de que hay cosas que aumentan más que la inflación»

- ECONOMIA1 día ago

Milei dejó trascender que Lavagna quería un índice de inflación más alto porque «jugaba para Massa»