ECONOMIA

Fausto Spotorno: “La economía argentina salió de terapia intensiva, pero no del hospital”

La economía volvió a mostrar señales de vulnerabilidad desde abril, principalmente por las consecuencias de las decisiones políticas y la ausencia de consensos, más que por insuficiencias en la gestión para revertir el prolongado ciclo de alta inflación, aumento del déficit fiscal y pérdida de competitividad externa.

Los principales indicadores macroeconómicos exhibieron avances durante los primeros 21 meses de la presidencia de Javier Milei, con una reducción de la pobreza del 41,7% al cierre del gobierno anterior al 31,6% en el primer semestre de 2025, tras un pico de 52,9% doce meses atrás. Sin embargo, empresarios y dirigentes opositores perciben que estas mejoras aún no impactan en la microeconomía -es decir, en pymes y trabajadores-.

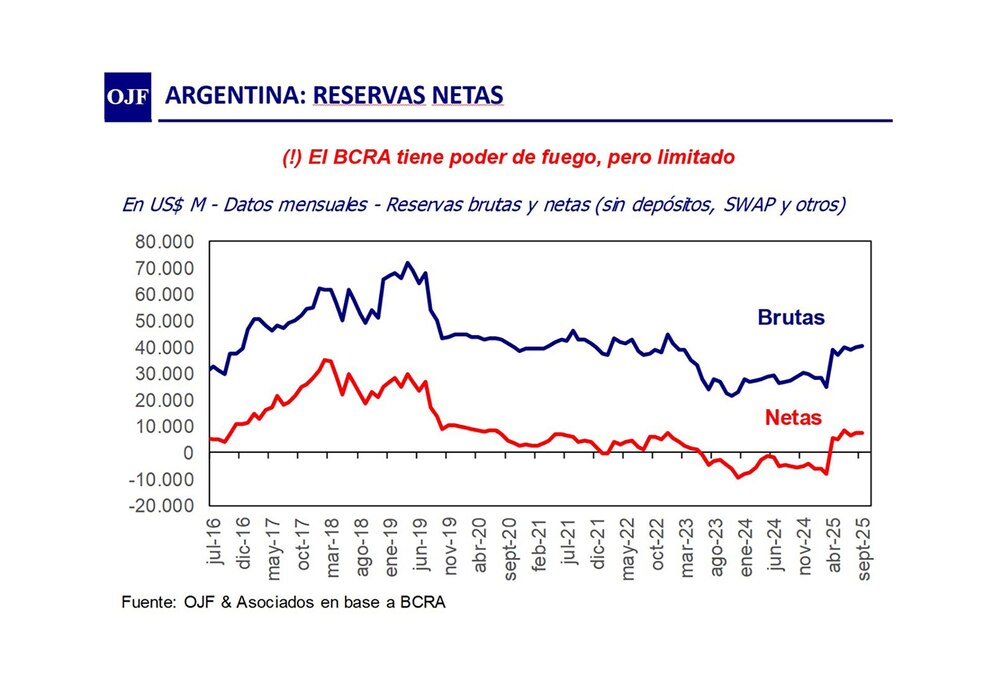

Además, a la escasa acumulación de reservas en el Banco Central, consecuencia de la prioridad oficial por atender pagos a importadores y bonistas en un mercado internacional todavía cerrado, se suma el impulso legislativo de iniciativas que elevan el gasto público sin financiamiento genuino, así como un resultado adverso para el oficialismo en las elecciones legislativas locales de la provincia de Buenos Aires. Estos factores provocaron inestabilidad en los mercados cambiarios, de bonos y acciones, y pusieron en riesgo la estabilidad del plan económico.

El firme respaldo que Milei y su equipo económico recibieron por parte del gobierno de Estados Unidos, con gestiones del presidente Donald Trump y el secretario del Tesoro, Scott Bessent, permitió en los últimos días un cambio de tendencia y preparó el terreno para un clima político y financiero más favorable, tanto de cara a las próximas elecciones legislativas de medio término como para profundizar el programa de ordenamiento macroeconómico y reformas estructurales en la segunda mitad del mandato.

“Las preguntas sobre la sostenibilidad del programa no vinieron tanto por el lado de cómo se financiarían los desbalances, sino por el riesgo de que, si el apoyo político se debilitaba, se volviera a déficits difíciles de financiar”

En este contexto, Infobae entrevistó a Fausto Spotorno, economista y director del Centro de Estudios Económicos de OJ Ferreres y del Instituto de Economía de la UADE, además de profesor en UADE y Ucema y miembro de la Fundación Norte y Sur, para analizar la coyuntura y sus expectativas para los próximos meses.

— Desde mediados de julio, la confianza en los mercados se deterioró, acentuándose en agosto y empeorando tras el resultado electoral en Buenos Aires. ¿A qué factores atribuye este cambio en el clima de los mercados?

— Lo que se generó en los mercados es lo que se llama una crisis de confianza. Las crisis de confianza ocurren cuando el mercado asume que el rumbo económico que antes consideraba sostenible ya no podrá mantenerse. Generalmente, esto sucede ante desbalances macroeconómicos que requieren financiamiento y, por determinadas razones, (cambios en los mercados, crisis financieras, etc.) se asume que ese financiamiento dejará de estar disponible.

Esto puede provocar salida de capitales, caída de activos y devaluación de la moneda. En este caso, la particularidad reside en que las dudas surgieron desde el aspecto político. Las preguntas sobre la sostenibilidad del programa no vinieron tanto por el lado de cómo se financiarían los desbalances, sino por el riesgo de que, si el apoyo político se debilitaba, se volviera a déficits difíciles de financiar, o incluso a una eventual reestructuración de la deuda.

— Muchos analistas atribuyen la reciente inestabilidad a factores políticos, pero al mismo tiempo destacan “errores” de política económica. ¿Por qué cree que ponen el foco en las decisiones económicas incluso cuando el trasfondo parece político?

—Hay un vínculo. Está claro que algunos efectos del programa tuvieron impacto negativo sobre una parte de la sociedad y sectores económicos. Eso no es sorprendente: los planes de estabilización suelen tener efectos negativos o costos en términos de actividad económica en algún momento.

Adicionalmente, se puede argumentar que algunos efectos recesivos se intensificaron por determinadas decisiones de política económica, como la forma de eliminar las LEFI o el intento de forzar hacia abajo el tipo de cambio al momento de unificar el mercado cambiario. No existe un plan de estabilización perfecto y, de ninguna manera, esas medidas explican la volatilidad total de los mercados.

“Algunos efectos recesivos se intensificaron por determinadas decisiones de política económica, como la forma de eliminar las LEFI o el intento de forzar hacia abajo el tipo de cambio”

Pero sí es cierto que los impactos negativos de un plan de estabilización, como el enfriamiento de la economía o la apreciación cambiaria en un contexto complicado para muchas personas y empresas, pueden derivar en efectos políticos.

Por eso, es fundamental contar con solidez política para respaldar el programa cuando se sienten sus costos de corto plazo, especialmente si la oposición política no es constructiva o, peor aún, es destructiva y tiene un historial de manejo irresponsable de la economía.

— En casi dos años de gestión, algunos indicadores macroeconómicos muestran mejoras: aumento del superávit comercial, reducción de la deuda pública, descenso de la inflación, baja en la pobreza y crecimiento del PBI. ¿No son estos logros suficientes para inspirar confianza en los mercados?

—Al parecer, no. A pesar de todo ello, es necesario completar el programa; aún restan desafíos. La inflación bajó pero no se eliminó, la economía se estabilizó aunque no crece, la inversión sigue baja, el problema de las Leliqs persiste, los dividendos de las empresas siguen “encepados”, el salario real recuperó niveles de finales de 2023 pero continúa debajo de los valores de 2017. Queda mucho por avanzar y los desafíos para Argentina aún son grandes. La economía salió de terapia intensiva, pero no del hospital.

Lo que está en juego ahora es la continuidad y sostenibilidad de estos logros, así como el avance en la resolución de los problemas que todavía persisten. Dado un gobierno políticamente frágil y una oposición que no presenta propuestas claras, más allá de oponerse, resulta razonable que existan dudas sobre la continuidad de todo el programa.

Los inversores en industrias y servicios analizan el futuro y, en este contexto, es esencial que el Gobierno, ganando elecciones o vía acuerdos, pueda al menos dar garantías de que se intentará avanzar hacia ese futuro.

— Han surgido críticas por la falta de acumulación de reservas internacionales. Sin embargo, el Gobierno privilegió el pago atrasado de deudas, la eliminación de restricciones como las SIRA y la capitalización del BCRA. ¿Considera que esa estrategia fue errónea o hay otros factores más relevantes?

—La situación en ese aspecto no es sencilla de resolver. Las alternativas eran pocas. El pedido de acumular reservas responde a que estas son una garantía para el pago de la deuda externa y ayudan a reducir la volatilidad del mercado de cambios. Sin embargo, la forma más genuina y tradicional de acumularlas es a través de un aumento en la demanda de dinero, provocado por ingreso de capitales, algo que se vio muy poco.

La otra opción es a través de superávit fiscal para evitar emisión monetaria, aunque lograr un mayor superávit es muy difícil, aunque se avanzó algo en esa dirección.

“La forma más genuina y tradicional de acumular reservas es a través de un aumento en la demanda de dinero, provocado por ingreso de capitales, algo que se vio muy poco”

La única alternativa posible para el Gobierno es comprar reservas con emisión monetaria, lo que traería más inflación de la esperada, menos crecimiento, porque se restringen dólares para importaciones, y un tipo de cambio más alto.

La cuestión actual es si esto puede hacerse de forma moderada, de manera que la inflación se desacelere más despacio y que el impacto negativo sobre la actividad por menos importaciones pueda compensarse con mejora en las actividades exportadoras o no transables, de modo que el efecto sea imperceptible.

Algunos consideran que es posible con una política muy cauta, como la subasta diaria. Otros piensan que es muy riesgoso, especialmente porque puede comprometer el proceso de desinflación debido a los rezagos de la emisión sobre la inflación.

Hay que tener en cuenta que quienes poseen títulos argentinos preferirían ver más reservas, que “garanticen” el pago de la deuda, mientras que probablemente el Gobierno prefiere un proceso de desinflación lo más rápido posible.

— ¿Ve factible una recuperación de reservas en un contexto de tipo de cambio real alto, pero con la aprobación de leyes que incrementan el gasto, debilitan el flanco fiscal y pueden llegar a acelerar tanto la inflación como la pobreza?

— Sí, es posible. Si resulta necesario acumular más reservas y se tiene un tipo de cambio real más alto, lo más probable es que la actividad económica se vea perjudicada, porque los insumos importados se encarecerán y, como sabemos, hay una fuerte correlación entre la expansión de la actividad y las importaciones.

Aunque si suponemos que la operación es tan delicada que la sola expansión de las exportaciones compense este efecto, lo que pondría en riesgo la ecuación sería que se inestabilice la situación fiscal. Para financiarlo, se requeriría aumentar tasas de interés o emitir más moneda: es decir, recesión o inflación, ambos escenarios negativos, sobre todo para los sectores más pobres.

— ¿El aval del Tesoro de Estados Unidos para ayudar al país a cumplir con los vencimientos de deuda en 2026 sería suficiente para estabilizar los mercados?

— De aquí a las elecciones, seguro ayudará. Pero en el fondo, Argentina necesita consolidar credibilidad en los mercados. Estos programas de asistencia son solo un puente hasta que los mercados internacionales vuelvan a confiar en el país como destino seguro para invertir, donde no se asumen riesgos innecesarios y se cumplen las reglas.

“Los programas de asistencia son solo un puente hasta que los mercados internacionales vuelvan a confiar en el país como destino seguro para invertir”

— ¿Qué impacto cabe esperar de la sorpresiva decisión de eliminar las retenciones para los cereales y oleaginosos hasta el 31 de octubre, en términos de reservas y recaudación?

— En números, la baja temporal de retenciones le costará al Gobierno unos USD 1.000 millones, considerando después el Impuesto a las Ganancias sobre las cerealeras. En cuanto a reservas, debería impulsar una acumulación inmediata de unos USD 7.000 millones, dada la velocidad de la liquidación reciente. Pero, esta liquidación ahora representará faltantes a futuro.

Pienso que ante la necesidad de estabilizar el mercado de cambios, se tomaron decisiones rápidas y se generó mucho ruido. Ese es uno de los riesgos de las medidas transitorias. Sin embargo, resulta clave entender que es necesario avanzar en la eliminación de retenciones a las exportaciones.

— Con la actual incertidumbre, que se mantendría al menos hasta las elecciones de medio término, ¿tiene sentido analizar los supuestos macroeconómicos presentados en el Presupuesto 2026?

— Algunos sí. Nosotros somos algo menos optimistas en general. Pero al final, si no es optimista el Gobierno, ¿quién lo será? El problema es que a veces un exceso de optimismo puede llevar a suponer que habrá recursos que finalmente no estarán.

— Desde su perspectiva, ¿la economía argentina ya entró en un nuevo ciclo recesivo y le costará salir?

— La economía llegó a un techo que no logra superar desde hace más de una década. Con la suba de tasas y los cambios en la estructura, hay sectores muy golpeados. Probablemente veamos un estancamiento de algunos trimestres, en vez de una recesión profunda.

Puede haber dos trimestres de caída, lo cual técnicamente es una recesión, pero pensamos que en la práctica será estancamiento con leves fluctuaciones, hasta que se termine de ordenar la macroeconomía y clarificar el horizonte.

— El Gobierno implementó baja de impuestos y retenciones, redujo aranceles de importación, promovió mayor apertura y mejoró el tipo de cambio real. ¿Por qué estas medidas no alcanzaron para mejorar el clima de negocios, en particular en el sector industrial?

— El principal inconveniente es que sectores que funcionan con márgenes altos, bajos volúmenes y fuerte protección necesitan transformaciones profundas para adaptarse a una economía con menor inflación y mayor apertura. Así como los mercados financieros no perciben con claridad que el proceso tendrá éxito, por desorden político y dudas sobre el consenso social, lo mismo se observa a nivel productivo.

“Transformar un negocio requiere inversión y decisiones de largo plazo, pero si existe incertidumbre sobre el futuro, las empresas retrasan esas transformaciones”

Transformar un negocio requiere inversión y decisiones de largo plazo, pero si existe incertidumbre sobre el futuro, las empresas retrasan esas transformaciones.

— Los indicadores sociales y de calidad de vida, como la pobreza y la creciente informalidad laboral, siguen mostrando cifras muy preocupantes. ¿Qué efecto cree que tendrá la coyuntura sobre estos indicadores y sobre la vida cotidiana de la población?

— Si la inflación continúa descendiendo, veremos mejoras en algunos indicadores, como la pobreza, sobre todo para quienes perciben ingresos más bajos. Sin embargo, los sectores medios podrían verse perjudicados por la baja del empleo industrial y cierto estancamiento del salario real formal.

Es crucial avanzar con una reforma laboral, ya que una economía con baja inflación exige otras reglas y nuevas demandas laborales. Algunas industrias cambiarán drásticamente y, por lo tanto, su requerimiento de trabajadores también. Eso puede causar tensión en el mercado laboral y una reforma es fundamental para suavizar esa transición.

— Mirando hacia la segunda parte del mandato de Milei, ¿cuáles son, desde su perspectiva, los escenarios más probables para la economía argentina y qué debería hacer el Gobierno?

— Creo que el Gobierno tiene que avanzar en cuatro ejes:

- Reformas laboral y tributaria, para permitir una mayor competitividad y facilitar transformaciones productivas.

- Fortalecimiento político, logrando consensos claros para avanzar.

- Mejorar la gestión en aspectos que no son prioritarios hoy pero lo serán, como infraestructura y procesos estatales ligados al sector productivo, lo que implica mejorar de forma definitiva la institucionalidad (Presupuesto, autonomía del Banco Central, etc.).

- Acceder a los mercados financieros internacionales es clave, además de eliminar lo que resta del cepo cambiario.

— Para cerrar, ¿podría compartirnos una reflexión final sobre el panorama económico y político argentino?

— Argentina está ante un proceso de estabilización y transformación. Lograr la estabilización no significa mantener la misma economía de siempre, pero sin inflación. Significa que muchas cosas van a cambiar: este país fue adicto al déficit fiscal, la emisión monetaria y el proteccionismo, prácticas que no benefician el desarrollo ni el crecimiento de la sociedad.

“Este país fue adicto al déficit fiscal, la emisión monetaria y el proteccionismo, prácticas que no benefician el desarrollo ni el crecimiento de la sociedad”

Pero no resulta fácil abandonar esos hábitos, ya que forman parte de características profundas del sistema político y económico local. Eso requiere transformaciones y cambios que pueden tener costos económicos iniciales para algunos sectores, pero que son indispensables si queremos alcanzar una economía más ordenada y pujante.

La cuestión de fondo es si, finalmente, habrá un consenso político y social suficiente para llevar adelante estas transformaciones.

ECONOMIA

Boom de créditos hipotecarios: 2025 cerró como el cuarto mejor año desde que hay registros y qué se proyecta para 2026

El crédito hipotecario alcanzó niveles récord tras un largo periodo de estancamiento: en 2025 cerró con 44.305 préstamos otorgados, lo que lo convierte en el cuarto mejor volumen anual desde 2004, solo detrás de los picos históricos de 2017, 2018 y 2007. Este repunte señala un cambio sustancial en el acceso a la vivienda y aporta dinamismo al mercado inmobiliario.

Según un informe de Tejido Urbano, la recuperación no solo impactó en la cantidad de créditos, sino también en la centralidad que el crédito hipotecario recobró en el sistema financiero y en el mercado inmobiliario urbano. En definitiva, el 2025 estuvo marcado por una consolidación operativa tras años de inactividad.

En la Provincia de Buenos Aires, en 2025 se concretaron 147.393 escrituras, de las cuales 23.395 operaciones (15,9%) se realizaron mediante crédito hipotecario. El monto movilizado fue de USD 2.390 millones, con un ticket promedio de 102.000 dólares.

“Desde el punto de vista temporal, 2025 estuvo marcado por cierta volatilidad hacia el último tramo del año. Noviembre mostró una desaceleración asociada a la incertidumbre electoral, pero diciembre cerró con un repunte claro, volviendo a niveles similares a los de julio. El pico anual se alcanzó en octubre, con 2.600 escrituras hipotecarias, mientras que diciembre finalizó con 2.161 operaciones, consolidando un cierre sólido”, indicó Tejido Urbano.

En tanto, la Ciudad Autónoma de Buenos Aires mostró un crecimiento destacado: de menos de 5.000 escrituras hipotecarias en 2024 saltó a 13.953 en 2025. Así, los créditos explicaron el 20% de las transacciones, moviendo USD 1.420 millones y promediando USD 101.000 por operación.

El desempeño del ticket promedio en la Ciudad de Buenos Aires mostró un patrón llamativo. Luego de varios meses a la baja entre junio y noviembre, diciembre rompió esa racha con un salto pronunciado: pasó de USD 89.000 a USD 113.000 en apenas un mes.

Octubre, por su parte, se consolidó como el período de mayor movimiento, con 1.501 escrituras hipotecarias, en un contexto de decisiones adelantadas ante el escenario electoral.

En cuanto al volumen de operaciones, el cierre del año volvió a ubicarse en niveles cercanos a los registrados a comienzos de 2025, lo que sugiere la consolidación de un nuevo piso de actividad marcado por una mayor prudencia del mercado.

“El crédito hipotecario volvió. El desafío que se abre hacia adelante no es menor: sostener el volumen, ampliar el acceso y resolver los cuellos de botella que hoy siguen limitando la llegada del financiamiento a amplios sectores de la clase media. La discusión ya no es si el crédito existe, sino hasta dónde puede escalar y a quiénes logra incluir en la próxima etapa”, analiza el informe.

Las condiciones crediticias también evolucionaron. La tasa de interés promedio inició 2025 en 5,2% anual, ascendió hasta septiembre y luego descendió, impulsada por el Banco Nación con líneas de menores tasas. El plazo promedio pasó de 23,6 a 25,8 años, facilitando el acceso a más hogares y equilibrando criterios más exigentes de aprobación.

“Este alargamiento no es menor: responde a estrategias y la necesidad de cumplir con las relaciones cuota-ingreso exigidas para la aprobación de los créditos. En los hechos, el plazo se convirtió en una de las principales variables de ajuste para ampliar el universo de hogares elegibles ya limitado por el endurecimiento del score bancario a las carpetas de solicitudes que se presentaban”, indicó Tejido Urbano.

El financiamiento total llegó a USD 3.679 millones, predominando los esquemas de tasa variable (más de USD 3.200 millones) frente a los de tasa fija (USD 434 millones). El flujo mensual varió entre USD 233 millones al inicio del año y USD 275 millones en diciembre, estableciendo un nivel elevado de operaciones.

De acuerdo con Tejido Urbano, el arranque de 2026 encuentra al crédito hipotecario en una instancia particular: ya sin el impulso inicial del rebote, pero claramente por encima del cuadro de parálisis que definió los años anteriores.

En términos operativos, el sistema parece haberse estabilizado en un piso comparable al de marzo de 2025, lo que sugiere que el crédito dejó de apoyarse exclusivamente en shocks puntuales y empezó a desenvolverse con mayor regularidad.

La trayectoria del año, indica el análisis, dependerá menos de la demanda latente —que continúa vigente— y más de la capacidad del sistema financiero para modernizar procesos, conseguir fondeo y escalar su operatoria.

En este contexto, el rol de las personas físicas adquiere un peso todavía mayor. El desafío ya no pasa por reactivar el crédito, sino por ampliar el universo de hogares que efectivamente califican, algo que se vincula con cuatro factores centrales: la flexibilización de los sistemas de scoring, la función del Banco Nación como actor contracíclico, la capacidad de fondeo y securitización del sector privado y la incorporación de innovaciones regulatorias que reduzcan fricciones sin resignar transparencia.

En paralelo, destaca el informe, otro eje de transformación se ubica en la banca pública. A comienzos de enero, el Banco Nación puso en funcionamiento un esquema completamente digital para evaluar y aprobar créditos hipotecarios, marcando un quiebre respecto de la dinámica tradicional del mercado.

La magnitud de este cambio es relevante. La digitalización integral del proceso acorta tiempos, reduce costos administrativos y elimina trabas burocráticas que históricamente actuaron como un freno para muchos hogares. A la vez, introduce un esquema de evaluación centralizado y estandarizado que permite ganar escala sin perder control del riesgo.

La plataforma también incorpora un módulo que vincula oferta y demanda: propiedades previamente verificadas como aptas para crédito hipotecario y un canal específico para inmobiliarias, integrando en un mismo ecosistema al comprador, al banco y al mercado inmobiliario.

El potencial impacto de esta transformación resulta significativo si se considera el peso que ya tiene el Banco Nación en el mercado. Con más de 20.000 créditos hipotecarios otorgados, la entidad se consolidó como el actor principal del sistema durante 2025, explicando una porción sustancial del crecimiento tanto en cantidad de operaciones como en volumen desembolsado.

En un escenario en el que el sector privado muestra mayor cautela, el liderazgo del banco público aparece como un factor clave para sostener el piso operativo del crédito y evitar retrocesos.

Otro componente central de esta etapa es la ampliación del universo de sujetos de crédito. El lanzamiento de líneas específicas para monotributistas introduce un cambio de paradigma en la evaluación crediticia, al priorizar la trayectoria fiscal y el cumplimiento por sobre la estabilidad de una relación de dependencia formal.

La posibilidad de sumar co-titulares y codeudores familiares, junto con plazos de hasta 30 años y esquemas de tasa diferenciada según el vínculo con la entidad, apunta directamente a un segmento que hasta ahora permanecía mayormente excluido del crédito hipotecario.

“En conjunto, estas señales configuran un escenario en el que el crédito hipotecario ya no depende exclusivamente de la coyuntura macroeconómica inmediata, sino de decisiones institucionales concretas. La estabilización de variables como inflación y tipo de cambio contribuye a mejorar la previsibilidad, pero el verdadero margen de crecimiento para 2026 estará dado por la capacidad de modernizar procesos, flexibilizar criterios de acceso, profundizar el fondeo vía mercado de capitales y sostener el protagonismo de la banca pública”, consideró Tejido Urbano.

“El sistema volvió a moverse. La pregunta que abre 2026 no es si el crédito hipotecario existe, sino si logra transformarse en una política financiera de escala, capaz de incluir a más personas físicas y de sostenerse en el tiempo sin repetir los límites de los ciclos anteriores”, concluyó.

Hipotecas,Altas hipotecarias,Escrituras,Evolución anual,CABA,PBA,Datos económicos,Finanzas,Mercado inmobiliario,Vivienda

ECONOMIA

La ola de autos importados también llegó a Brasil: cómo va a impactar en las exportaciones de la industria local

La oleada de autos importados no es solo algo que está ocurriendo en el mercado automotor argentino sino también en Brasil. Según las estadísticas de la Asociación Nacional de Fabricantes de Vehículos Automotores (Anfavea), en los últimos cinco años el volumen de autos provenientes del exterior pasó de 254.000 unidades anuales a las actuales 498.000 de fines de 2025, lo que representa un aumento del 96%.

Sin embargo, esa no es una buena noticia para Argentina como podría suponerse al ser el principal proveedor de autos de Brasil, porque aunque todavía es el país que más exporta, la tendencia es negativa y la industria automotriz nacional depende principalmente de las camionetas y furgones.

En contrapartida, lo que aumentó fue la proporción de autos chinos, que si bien en volumen todavía están levemente detrás de los envíos desde Argentina, están creciendo a un ritmo del 55,6% interanual y parece inevitable que en 2026 se conviertan en el principal país que vende sus productos en Brasil. Las cifras de 2025 fueron muy similares, con un total de 200.335 vehículos argentinos y 187.327 de origen chino.

El dato más reciente que muestra el aumento de los autos importados en el mercado brasileño fue el que surgió de comparar 2024 contra 2025, en el que se dio una suba del 6%. Sin embargo, el gran salto se dio un año antes, cuando se registró un aumento de importados del 32% sólo en un año. Esto tuvo directa relación con la medida de permitir que ingresen autos chinos a Brasil sin arancel de importación y sin límite, pero que tenía fecha de finalización en 2024.

Eso motivó que el volumen de unidades fuera muy alto, especialmente cuando se acercaba la fecha caducidad de la exención de arancelamiento, llegando incluso a colapsar los puertos con autos que no tenían clientes y que solo estaban en Brasil para aprovechar el momento.

Con las cifras oficiales de 2025, y a pesar del regreso progresivo de los aranceles que se reestablecerán definitivamente a mitad de 2026, el porcentaje de autos importados en el mercado brasileño sigue creciendo y ya representan el 20%, cuando en 2021 eran poco más del 12%.

Es en este punto en el que entra en juego la industria automotriz argentina, ya que ese crecimiento de autos importados en Brasil no se ve reflejado en una mayor cuota de productos nacionales como podría imaginarse. Por el contrario, entre 2024 y 2025 las ventas de autos argentinos en Brasil volvieron a caer hasta llegar a un volumen máximo de 200.335 vehículos, lo que significa un retroceso del 10,8% en relación a la referencia de 2025. Aun así, Brasil se llevó el año pasado el 67,2% del total de las exportaciones de autos argentinos.

El vehículo que más se vendió en Brasil en 2025 fue la pick-up Toyota Hilux fabricada en Zárate, que alcanzó las 49.721 unidades en 12 meses, con una leve caída del 0,5%. El segundo modelo nacional que más se vendió el año pasado en Brasil fue otra pick-up, la Ford Ranger, que en cambio ganó un 6,8% con 34.047 vehículos.

En tercer lugar quedó el Fiat Cronos con 26.549 unidades, pero con una fuerte caída del 40% respecto a los 44.392 de 2024, y que permite entender cómo cambió el escenario para la industria automotriz argentina en ventas al exterior cuando no se trata de vehículos utilitarios como son las camionetas o furgones.

Algo similar ocurrió con el Peugeot 208, que el año pasado terminó vendiendo 9.809 autos contra 17.709 del año anterior, con una caída del 44%, aunque en este caso hubo también un impacto negativo por la aparición del SUV Peugeot 2008, que sumó 11.312 unidades en 12 meses.

El número parece positivo porque en 2024 se habían vendido 7.871 autos. Pero como ese modelo llegó recién en agosto a Brasil, por lo que las ventas fueron de unos 1.542 autos por mes, mientras que en 2025 el promedio mensual es de 942, es decir otra caída de ventas interanual, en este caso del 38%.

Con volúmenes menores, el Renault Kangoo argentino creció un 50% en su condición de utilitario pasando de 2.969 autos en 2024 a 4.432 en 2025; el furgón Mercedes-Benz Sprinter pasó de 1.720 a 1,747 unidades en el último año, con lo que prácticamente empató el volumen anterior; pero la Nissan Frontier, en su últmo año como vehiculo nacional vendió 5.091 pick-ups contra 9.258 de 2.024, cayendo un 45%.

También en 2025 se sumó a la oferta de vehículos utilitarios livianos argentinos con la nueva pick-up Fiat Titano, que no tiene referencias de 2024, pero que representó la exportación de 6.437 unidades nacionales. Este año tanto Titano como Ram Dakota tendrán los 12 meses completos como para poder evaluar su aporte en condición de utilitarios, para una mejor performance exportadora nacional.

Corporate Events,South America / Central America,ITAJAI

ECONOMIA

Reforma laboral: qué resultados produjo en Brasil y cuál es el desafío argentino para recuperar empleo y productividad

La evolución de Brasil y la Argentina presenta un contraste cada vez más marcado en materia de crecimiento económico y generación de empleo formal. Una década atrás, las exportaciones totales de bienes del país vecino guardaban una relación de tres a uno con las de la Argentina, pero, en el presente, están en un ratio cercano al cuatro a uno.

El punto de inflexión, analiza un informe de Fundación Mediterránea, se produjo en 2017, cuando Brasil adoptó una reforma laboral profunda y estableció límites estrictos al gasto público. En tanto, la Argentina mantuvo su esquema tradicional.

Desde entonces, los resultados en ambos países se distancian con claridad. Sin embargo, la reforma laboral en la Argentina ya cuenta con media sanción por parte de la Cámara Alta y será tratada la semana que viene en Diputados. El análisis se centra en los retos y condiciones que enfrenta la Argentina para replicar el desempeño brasileño en términos de empleo y crecimiento.

“Las similitudes históricas entre Brasil y Argentina incluyen el peso del proteccionismo, el rol del Estado, la presión tributaria y una economía fuertemente regulada”, puntualiza el trabajo que analiza la evolución de la creación de empleo en Brasil a partir de la reforma laboral, sancionada en 2017.

A partir de la gestión de Michel Temer (2016-2018), Brasil se apartó del estancamiento, e impulsó por dos reformas clave: la modernización del mercado laboral y la fijación de un techo al gasto público. De acuerdo con Fundación Mediterránea, estas medidas “permitieron una baja sostenida de la inflación y el descenso de las tasas de interés, mientras los indicadores de empleo y productividad comenzaron a mostrar señales positivas”.

La reforma laboral brasileña supuso modificaciones sustanciales al funcionamiento del mercado de trabajo. Hasta ese momento, las reglas se regían por la Consolidación de las Leyes del Trabajo (CLT), vigente desde 1943. La nueva norma trasladó la definición de 15 aspectos previamente regulados por el organismo a la negociación colectiva, de manera que Justicia del Trabajo quedó relegada de estas cuestiones.

Entre los puntos más relevantes se encuentran la definición de la jornada laboral, la posibilidad de segmentar vacaciones, la creación de un banco de horas y la introducción de modalidades de empleo como el trabajo a tiempo parcial o intermitente. A su vez, los contratos y las condiciones de trabajo pasaron a establecerse mediante acuerdos con distintos niveles de representación, incluso individuales. Se trata de aspectos similares a los aprobados en el Congreso esta semana.

Además, se introdujeron mecanismos para sancionar las demandas laborales de mala fe y limitar la proliferación de litigios, una práctica muy normalizada en Brasil.

Según un estudio reciente del Fondo Monetario Internacional (FMI), la reforma laboral generó un fuerte aumento del empleo formal, redujo la litigiosidad y elevó la productividad, especialmente en sectores intensivos en mano de obra. De hecho, entre 2016 y 2025, Brasil registró un crecimiento de 14,5 puntos porcentuales por encima de la Argentina en el Producto Interno Bruto (PIB) y la misma diferencia en la creación de empleos privados formales.

(Imagen Ilustrativa Infobae)

Actualmente, la tasa de desempleo brasileña se sitúa en el 5,2%, su nivel más bajo en la serie histórica, mientras que el empleo privado formal creció a un ritmo anual acumulativo del 1,5% en la última década.

La modernización del mercado laboral se complementa con la reforma tributaria que Brasil está implementando en la actualidad. El proyecto, impulsado por el Congreso y respaldado por el FMI, busca unificar los impuestos de las distintas jurisdicciones en un Impuesto al Valor Agregado (IVA) nacional.

Según el organismo internacional, una vez completada su implementación, esta reforma tendrá un impacto considerable en el PIB potencial y en la formalización de la economía. La unificación tributaria promete mejorar la asignación de recursos, reducir el costo de los insumos y ampliar la escala de producción, lo que incentiva la inversión y el empleo registrado.

Otro de los puntos que contribuyó a la creación de empleo fue el contexto macroeconómico. Tras la crisis del gobierno de Dilma Rousseff, el tipo de cambio y las tasas de interés experimentaron una fuerte corrección. La estabilidad lograda a partir de 2016 permitió que el real se apreciara en términos reales, mientras la tasa Selic descendió de 5% a 0,2% anual en tres años. Estos factores, sostiene el informe, “facilitaron la recuperación del consumo, la inversión y la productividad”.

La comparación con la Argentina, en tanto, revela diferencias notables. Mientras Brasil expandió el empleo privado formal, la economía argentina permaneció estancada en este indicador.

En productividad, la brecha también se amplió. Si se toma 2016 como base 100, para 2024 el índice de productividad laboral creció 6,3% en Brasil y cayó 12,5% en Argentina. Las exportaciones brasileñas también experimentaron un salto. El sector agropecuario pasó de USD 52.000 millones a USD 120.000 millones entre 2016 y 2024, mientras que en minería, celulosa y petróleo también se duplicaron o triplicaron los volúmenes exportados.

El peso del sector agropecuario en el empleo total de Brasil es del 26,5%, mientras que en la Argentina representa un 16% de la masa laboral. La ausencia de retenciones a las exportaciones, junto a las reformas estructurales, contribuyó a consolidar la expansión en el vecino país. Al mismo tiempo, la Inversión Extranjera Directa (IED) mostró un flujo positivo y recurrente, equivalente a 3 puntos del PIB por año.

“Replicar el contexto inicial de Brasil resulta complejo para la Argentina. La presencia de restricciones cambiarias y techos predeterminados en la banda cambiaria limitan la posibilidad de reproducir el esquema de dólar y tasas de interés vigente en Brasil durante la reforma. El aporte de la IED y la flexibilidad macroeconómica son factores adicionales que explican la distancia en los resultados», resalta el informe.

Analistas y organismos internacionales coinciden en que la experiencia brasileña ofrece elementos para ampliar e inspirar el debate sobre la reforma laboral y tributaria en la Argentina. La implementación de nuevas reglas en el país abrirá un nuevo capítulo, cuyo desenlace dependerá de la consistencia e implementación de las reformas y del contexto macroeconómico local.

brasil demografía

La Justicia ya analiza los chats y audios entre la mano derecha de Pablo Toviggino y el financista para traer millones desde el exterior con empresas fantasma

Murió Juan Carlos Desanzo, director emblemático de Eva Perón y El Polaquito, a los 88 años

Boom de créditos hipotecarios: 2025 cerró como el cuarto mejor año desde que hay registros y qué se proyecta para 2026

Paulo Dybala, íntimo: una revelación sobre Cristiano Ronaldo, su impactante museo y el pilates y la moda como nuevo estilo de vida

Milei y la maratón de “la Piba”, que no termina

Reforma laboral: el Gobierno define qué cambios hará con las licencias médicas y el proyecto volvería al Senado

Avistaron una ballena azul en Chubut por primera vez en la historia

El Gobierno busca aprobar la reforma laboral y el Régimen Penal Juvenil antes del 1 de marzo

Uno de los jefes de la CGT adelantó que convocarán a un paro general por la reforma laboral: “Trabajaremos para que sea una gran huelga”

Chaotic video shows passengers trading midair blows; plane forced to divert: reports

POLITICA1 día ago

POLITICA1 día agoUno de los jefes de la CGT adelantó que convocarán a un paro general por la reforma laboral: “Trabajaremos para que sea una gran huelga”

- POLITICA2 días ago

Reforma laboral: Milei quiere aprobarla sin cambios en Diputados, pero la oposición busca corregirla

- POLITICA2 días ago

Efecto Santa Fe: policías y penitenciarios de Río Negro rechazaron un aumento en cuotas y amenazan con acampar por tiempo indeterminado en Viedma