ECONOMIA

Federico Poli, de la consultora Sistémica: El superávit fiscal es un logro, pero Argentina no puede resignar su industria

Con experiencia en el sector público, privado y organismos internacionales, y autor del libro Más allá del liberalismo y el populismo. Una síntesis desarrollista para la Argentina (2023), Federico Poli, director de la consultora Sistémica y con licencia como director ejecutivo del Observatorio Pyme, advierte sobre los desafíos que enfrenta el país y la necesidad de combinar equilibrio fiscal con políticas productivas.

Al cierre de un mes marcado por cambios en la política cambiaria y la persistencia de reservas negativas en el Banco Central, mientras crece la preocupación por la competencia de importaciones y el estancamiento de la actividad, Poli explica cómo observa la coyuntura y cuáles son sus expectativas para el corto plazo.

— Tras el reciente pago del vencimiento de deuda en enero y dos años consecutivos de superávit fiscal, ¿Cuál es su diagnóstico sobre la sostenibilidad de las cuentas públicas a mediano plazo?

— Si hay un área donde el Gobierno sorprendió desde su llegada al poder, esa es, sin dudas, el necesario compromiso con el superávit fiscal, luego de tantos años de irresponsabilidad. En este sentido, hay que reconocer el ejercicio de instalación en la opinión pública, por parte del Presidente, de la importancia del equilibrio fiscal. Pero además es fundamental que el superávit se haya logrado a partir de una fuerte caída del gasto público primario, entre otros, de una considerable reducción de los subsidios a la energía, y no por un aumento de la carga impositiva.

“A diferencia del planteo populista, se entendió que el sector privado no podía sostener el nivel del gasto público consolidado”

A diferencia del planteo populista, se entendió que el sector privado no podía sostener el nivel del gasto público consolidado que se había alcanzado. Considero que no hay motivos técnicos para dudar del logro notable conseguido en este frente en estos dos años; me refiero a la discusión sobre la capitalización de intereses.

De todos modos, me permito señalar que es necesario revisar el ajuste del gasto para evitar desatender la inversión en infraestructura o en ciencia, tecnología y educación superior, cuyas consecuencias se sentirán en el mediano plazo. Respecto a la sostenibilidad de las cuentas públicas a mediano plazo, dependerá centralmente de que la economía retome un sendero de crecimiento a largo plazo.

— ¿Qué riesgos o desafíos observa para mantener el superávit fiscal este año, especialmente en un contexto de menor crecimiento?

— Economistas responsables que conocen y siguen de cerca la cuestión fiscal, como el ex ministro Hernán Lacunza, luego de ponderar los resultados extraordinarios alcanzados en esta materia, muestran que hacia adelante la situación se presenta sin demasiado margen para reducciones de la presión impositiva y se requerirá de esfuerzos en ahorros fiscales, una vez que finalice el proceso de normalización financiera, al completarse el reemplazo de la deuda reestructurada por deuda de mercado.

Agrego a este escenario la reducción de ingresos fiscales incluida en el proyecto de reforma laboral y la dificultad que implica sostener la restricción de fondos a las provincias que se mantuvo estos años.

— El Banco Central comenzó a comprar reservas e inyectar pesos en el mercado. ¿Esto es resultado de medidas coyunturales o ve un cambio estructural en la dinámica externa?

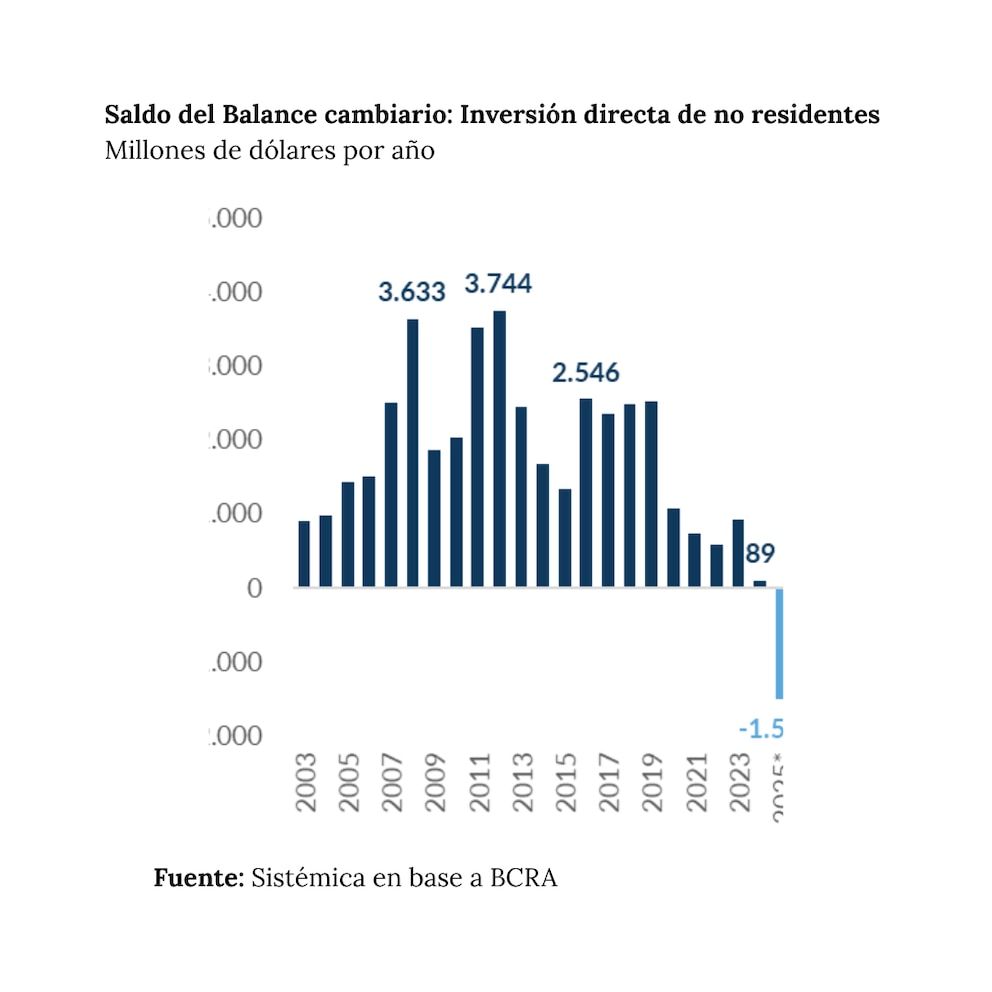

— Luego del triunfo electoral de mitad de término y el apoyo del Tesoro de los Estados Unidos, el equipo económico tuvo la oportunidad de pasar a un esquema de flotación cambiaria y liberación total del cepo, que permitiera que el mercado descubriera el valor del dólar en un escenario inmejorable, con equilibrio fiscal y orden monetario. Pero, lamentablemente, optó por un esquema de bandas cambiarias indexadas con un compromiso de compras de reservas que deja más dudas que certezas.

En el arranque de este nuevo régimen, la acumulación de reservas se logró a partir de un nuevo apretón monetario y tasas no compatibles con la actividad económica. Recordemos que esto se desarrolla en el contexto de un Banco Central con más de 16 mil millones de dólares de reservas internacionales negativas.

La actual política monetaria-cambiaria determina un cuadro de precios relativos que conspira contra el crecimiento equilibrado de largo plazo: tipo de cambio bajo y altas tasas de interés reales positivas respecto a las expectativas de inflación (25% a 40%) no compatibles con la rentabilidad del sector privado. La resultante es un incremento del desempleo de factores productivos y tendencia al déficit externo.

“El equipo económico optó por un esquema de bandas cambiarias indexadas con un compromiso de compras de reservas que deja más dudas que certezas”

El tipo de cambio debe ser calibrado por el mercado e intervenciones sostenibles en función de tendencias de largo plazo. El tipo de cambio no puede ser fijado caprichosamente por los funcionarios porque su determinación es muy compleja, depende de muchos factores difíciles de prever, y es el precio que vincula las diferentes productividades de los países.

— La inflación interanual muestra una desaceleración, pero la variación mensual sigue estancada en niveles altos. ¿Qué factores están detrás de este “piso” en el ritmo de aumento del índice general de precios?

— Los esquemas de estabilización con anclaje cambiario y apertura como el actual, también la convertibilidad y la Tablita en los 70, muestran una dinámica que conduce a la distorsión de precios relativos entre los productores de bienes transables y no transables. El anclaje cambiario y la apertura le ponen un tope a la evolución de los precios de los bienes transables, en tanto dicho freno no actúa con los servicios no transables.

Así, desde el comienzo del programa actual, diciembre de 2023 a diciembre de 2025, se mostró que el precio al consumidor de los servicios multiplicó por 1,66 al de los precios de los bienes. En tanto, el precio al consumidor de los servicios, durante este período, duplicó al precio interno mayorista de manufacturas. Esto determina problemas de rentabilidad en el sector productor de bienes exportables y los que compiten con importaciones, lo que explica el achicamiento y el ajuste del empleo en los mismos porque, en un contexto de apertura, se le pone techo a los precios de los transables, en tanto, los costos (no transables) siguen al alza.

Por otro lado, el piso a la inflación se explica, además de la inercia de precios y el ajuste de algunos precios relativos, por la recuperación durante la segunda mitad del año del tipo de cambio que se había atrasado en exceso.

— ¿Cuál es el margen para continuar bajando la inflación sin un ajuste fiscal o monetario adicional?

— Me preocupan más los impactos de un programa antiinflacionario inconsistente desde el punto de vista del equilibrio externo y la dinámica productiva que una desinflación más lenta. No me parece que la economía no pueda crecer con tasas de inflación del 2% mensual, así como no podía hacerlo con la dinámica de precios que sostenía antes de la administración actual.

“Considero una victoria pírrica ganar en desinflación a costa de un tipo de cambio más apreciado con tensión externa y/o destrucción de capacidades productivas y mayor desempleo”

Por ejemplo, considero una victoria pírrica ganar en desinflación a costa de un tipo de cambio más apreciado con tensión externa y/o destrucción de capacidades productivas y mayor desempleo.

— El Gobierno busca avanzar con el acuerdo Unión Europea-Mercosur y también con Estados Unidos. ¿Qué beneficios concretos podrían traer estos acuerdos para la economía argentina?

— Del acuerdo comercial con Estados Unidos no conocemos los detalles y lo que dio a conocer la Casa Blanca aparece como un acuerdo un tanto desequilibrado. Por cierto, es llamativo que los sectores productivos no hayan sido consultados durante las negociaciones que los involucra. Sería una pena desaprovechar una oportunidad de esa magnitud.

En cambio, el Acuerdo Unión Europea-Mercosur representa una oportunidad estratégica concreta, luego de más de 30 años de negociaciones. Esta afirmación no se basa en la creencia de que la apertura comercial es por sí sola la vía para el desarrollo, sino en el convencimiento de que los mercados ampliados, cuando se negocia la apertura teniendo en cuenta las diferencias sectoriales, como lo hace este acuerdo, y cuando se complementan con la generación de espacios de diálogo público-privados, pueden actuar como dinamizadores del sector productivo.

Este acuerdo puede ser un ordenador de las reconversiones sectoriales, en el marco de una apertura equilibrada que dinamice al sector privado y le posibilite incrementar inversión, productividad e innovación, en acuerdos empresariales con sus pares de Europa y del Mercosur.

— ¿Cuáles son los sectores más expuestos a la competencia de importaciones si se firman estos acuerdos?

— En el caso del acuerdo con Estados Unidos, como dije, no conocemos los detalles. Respecto al acuerdo con la Unión Europea, los distintos sectores productivos pudieron negociar plazos diversos para la reconversión productiva que permitirán al sector privado ponerse a la altura del desafío competitivo.

Se establece que el 87% del comercio del Mercosur se desgravará en plazos que van de seis a 17 años y el 60% de las importaciones desde la Unión Europea se desgravará en plazos de entre 12 y 17 años (incluyendo los dos años de plazo estimado para la entrada en vigor del acuerdo). La previsibilidad en las reglas de juego es un elemento fundamental para disparar inversiones.

En el caso de los ejercicios de integración, las decisiones unilaterales de ruptura de comercio, como ha sido moneda corriente en los últimos más de diez años del Mercosur, perjudica la radicación de inversiones en los países con los mercados de consumo más pequeños. Se espera que la Unión Europea nos “preste” su enforcement para el cumplimiento de los acuerdos, que la región no supo sostener en sus procesos de integración.

— Muchas empresas advierten sobre el alto costo argentino y la creciente competencia de importaciones. ¿Qué políticas deberían priorizarse para mejorar la competitividad?

— Cuando hablamos de la competitividad, la primera cuestión es tener una paridad cambiaria realista, que, lamentablemente, las administraciones de distinto signo ideológico han intentado evitar, a lo largo del tiempo, mientras les fue posible. En el corto plazo, el tipo de cambio real debería tomar como dato el costo argentino y su nivel debería ser tal que permitiera la expansión de las empresas productoras de bienes transables internacionalmente. Debe ser negocio producir en la Argentina.

“En el corto plazo, el tipo de cambio real debería tomar como dato el costo argentino y su nivel debería ser tal que permitiera la expansión de las empresas productoras de bienes transables internacionalmente”

La excesiva carga tributaria que enfrenta la producción local, la falta estructural de financiamiento, los costos de transporte y logística, las deficiencias de infraestructura (física y digital) y el rezago en inversión en ciencia y tecnología, son realidades concretas que, de no abordarse, impactan en las brechas de competitividad de los sectores transables con el resto del mundo.

Si tuviera que elegir un componente del costo argentino a atacar, sin dudas, es el costo impositivo sobre el sector transable, ya que un tercio de la recaudación (entre 7 y 8% del PBI) proviene de impuestos super distorsivos (Ingresos Brutos, Cheque, retenciones a las exportaciones) que no existen en el resto del mundo y deterioran la competitividad. Si en lo inmediato, no se puede llevar adelante una importante reducción de la presión impositiva global, se debería reducir en el sector transable a costa del sector no transable.

— ¿Puede la reforma laboral sola mejorar las expectativas y reactivar el empleo registrado, o es indispensable avanzar también en la reforma tributaria?

— La reforma del régimen laboral debe apuntar a reducir la informalidad, bajar la litigiosidad, incrementar los niveles de productividad y reducir los costos de la contratación formal. Entiendo que la reforma impositiva es central por lo dicho anteriormente. Pero, además de estas reformas estructurales necesarias, me parece importante resaltar muchas de las desregulaciones llevadas adelante en este tiempo que ayudan a que haya más competencia y desburocratización, lo que reduce costos y mejora servicios.

Más allá de la normalización de los flujos de importación, con la eliminación del viciado y kafkiano sistema de permisos, e infinitas iniciativas de simplificación administrativa, en muchos ámbitos, llevadas adelante por el Ministerio de Desregulación, me permito señalar dos reformas revolucionarias:

- política de cielos abiertos para la aeronavegación, que dio lugar a la aparición de las empresas low cost, y

- posibilidad de ofertar internet de modo satelital, que permite conectar regiones muy alejadas del país y mejorar el servicio en muchas otras zonas.

Todas estas reformas que se ubican en lo que se denomina un nivel mesoeconómico, entre la macro y la micro, son fundamentales para pavimentar el desarrollo económico, pero no sustituyen a los otros dos niveles. Así, estas reformas mesoeconómicas deben ser acompañadas del lado empresario por el trabajo puertas adentro en las mejoras microeconómicas.

Pero ese esfuerzo privado y las reformas solo darán frutos, es decir, se traducirán en mejora del empleo y expansión productiva, si son acompañadas por un entorno macroeconómico que, además de estabilidad, provea de demanda y precios relativos adecuados, que incentive la inversión y fortalezca la internacionalización virtuosa.

— ¿Cuáles son los principales desafíos y oportunidades que enfrenta la economía argentina en el nuevo escenario internacional?

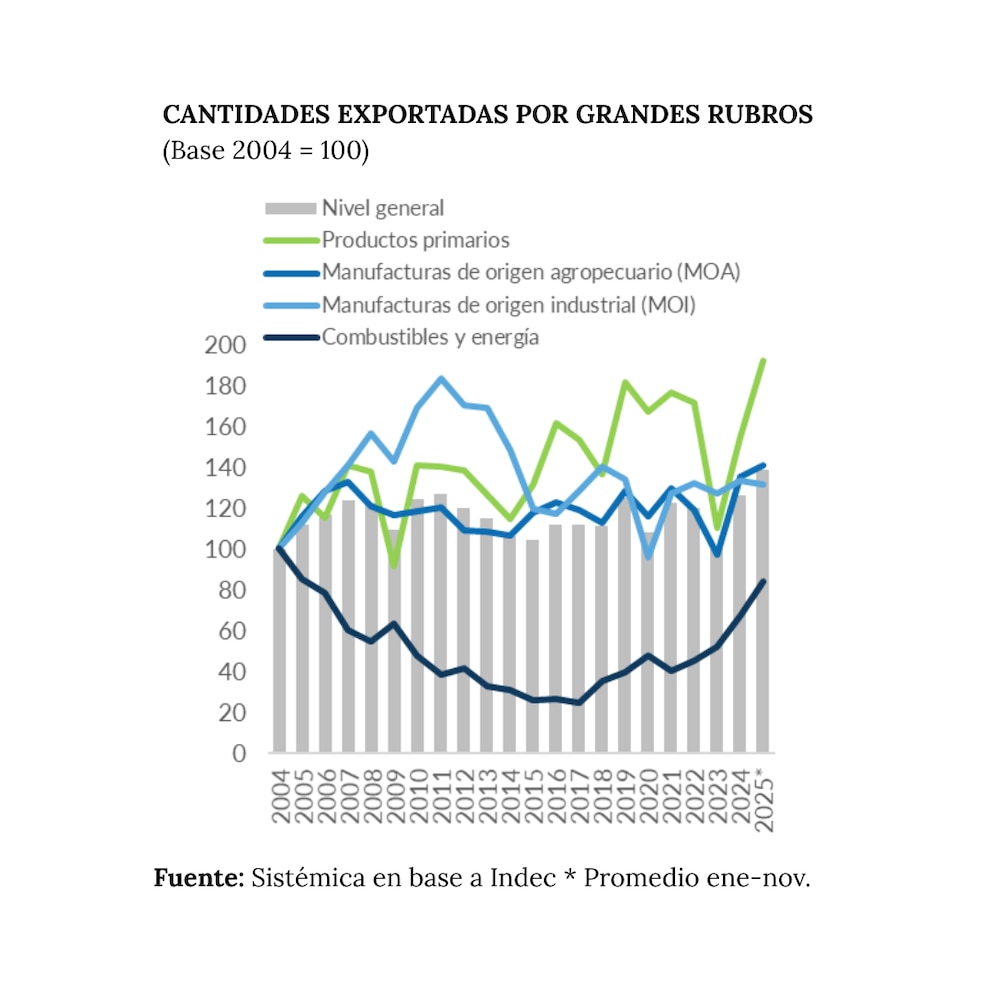

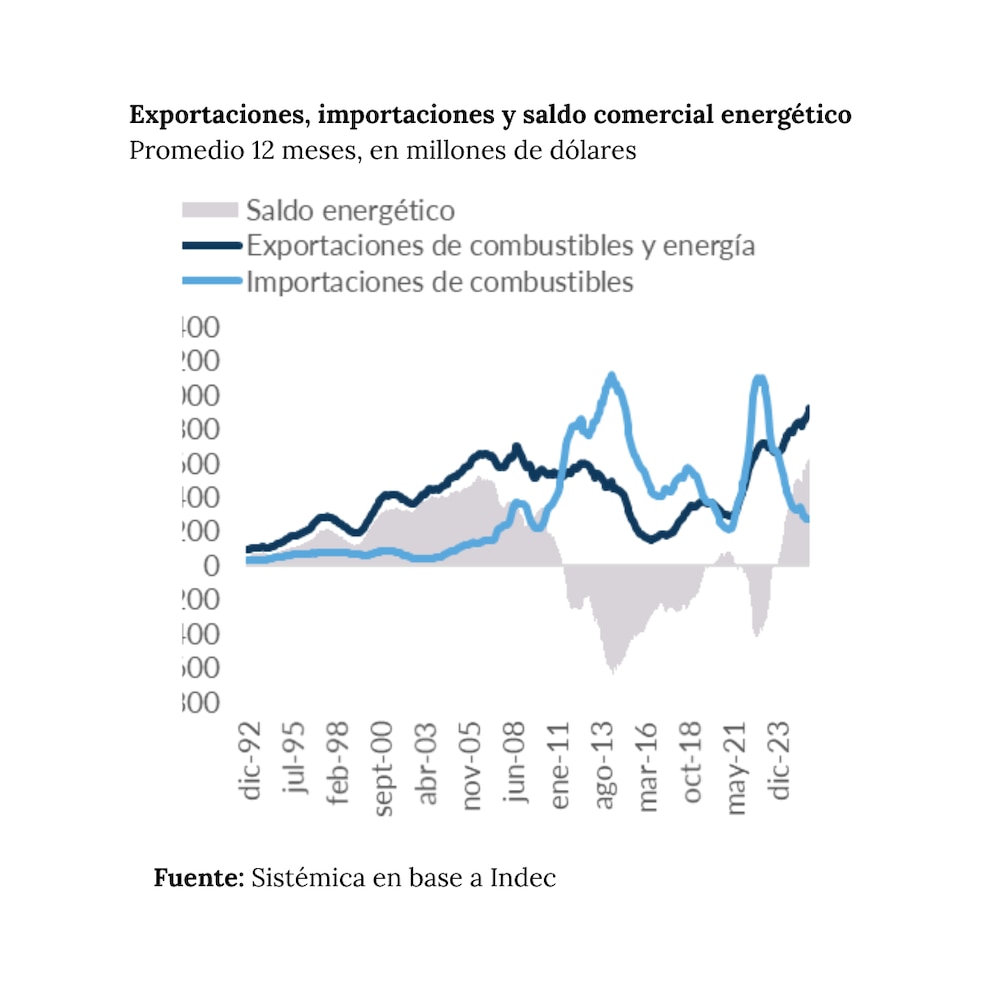

— Argentina está atravesando un cambio estructural en el desempeño exportador por el impacto del sector energético impulsado por Vaca Muerta. Este año las exportaciones energéticas terminan en récord, al igual que el saldo de la balanza energética, que superó los 7.000 millones de dólares, cifra que contrasta significativamente con el déficit de 6.500 millones del año 2013.

“Las reformas solo darán frutos si son acompañadas por un entorno macroeconómico que, además de estabilidad, provea de demanda y precios relativos que incentive la inversión”

También las exportaciones primarias subieron 20% en dólares en el año y cantidades en niveles récord. Sin dudas, son muy buenas noticias, que muestran los resultados de una política de Estado en materia energética y el desarrollo de infraestructuras relacionadas.

El problema es que, al mismo tiempo, se mantuvo el estancamiento en los complejos de manufacturas tanto de origen industrial (MOI) como de origen agropecuario (MOA). En términos generales, el desempeño exportador industrial muestra los problemas de la pérdida de competitividad industrial que amenaza seriamente la supervivencia del tejido productivo y se refleja en una caída de las exportaciones de MOI.

Las exportaciones de productos industriales (MOA y MOI) se están viendo perjudicadas, además, por el mantenimiento de retenciones y la no devolución de impuestos, IVA y reintegros. Según cálculos de la Cámara de Exportadores, lo que el Gobierno nacional adeuda a los exportadores por estos conceptos es un valor cercano al monto del superávit fiscal.

Al contrastar este panorama con la dinámica importadora, se percibe que estas últimas crecieron con mayor intensidad que las exportaciones, también traccionadas por cantidades. A tal punto que, en 2025, las importaciones, en cantidades y en porcentaje del PBI (en dólares constantes), alcanzaron un máximo histórico. Este desfase anticipa tensiones: si bien el saldo comercial se mantiene positivo en el acumulado del año, la aceleración importadora erosiona el mismo.

— ¿Qué expectativas tiene para este año en materia de actividad, inflación y acumulación de reservas?

— Proyecto un aumento del PBI del 3% y desaceleración de la inflación a 24%. Respecto de la acumulación de reservas internacionales, es difícil hacer una estimación razonable porque será la resultante de la evolución de un conjunto de variables (superávit en cuenta corriente de la balanza de pagos, el ingreso de capitales financieros y de inversión extranjera directa y la demanda de dinero) en un contexto internacional muy volátil y dependiente, en parte importante, de decisiones de política económica que no queda claro cómo resolverá el Gobierno.

“Según la CERA, lo que el Gobierno nacional adeuda a los exportadores por por el mantenimiento de retenciones y la no devolución de impuestos, IVA y reintegros es un valor cercano al monto del superávit fiscal”

Me refiero centralmente a si el Gobierno priorizará la acumulación de reservas y si fuera necesario saldrá del esquema de bandas o se atará a ese esquema aunque sea inconsistente con la acumulación de reservas.

— ¿Una reflexión final?

— Es claro que Argentina no puede funcionar solo con los sectores primarios: agropecuario, petróleo y gas y minería. No solo no puede sino tampoco es deseable. Somos una economía de tamaño medio, con 46 millones de habitantes y vasto territorio, que hemos desarrollado un tejido productivo diverso.

Necesitamos sostener y expandir nuestra industria por cuestiones de empleo, innovación tecnológica y seguridad de abastecimiento. Además, sería un contrasentido histórico dejar destruir nuestro desarrollo industrial en momentos en que la potencia emergente, China, muestra la importancia de la industria y Estados Unidos señala como un grave error haber perdido su base productiva en los 90, a partir del offshoring.

El Gobierno debería abrir un diálogo con las distintas cadenas de valor para entender las problemáticas específicas de los distintos sectores y ayudar a superar cuellos de botella que existen y están trabando la competitividad.

De estos diálogos debería habilitarse el diseño y la puesta en marcha de políticas activas que ayuden a la competitividad, máxime en momentos en que debemos estar atentos a que los sectores productivos no queden rezagados en medio de la nueva fase de la revolución industrial dada por la difusión de la digitalización y la inteligencia artificial.

“El Gobierno debería abrir un diálogo con las distintas cadenas de valor para entender las problemáticas específicas de los distintos sectores y ayudar a superar cuellos de botella”

También debe existir una política de administración del comercio exterior pragmática, teniendo en cuenta principalmente la emergencia disruptiva de las importaciones provenientes de China.

La ausencia local de estas políticas se ve agravada por las enormes inversiones que están llevando adelante los distintos países, a lo largo de todo el planeta, en una vuelta clara de las políticas industriales.

No se debe olvidar que la destrucción de activos y capacidades productivas no habilita la reasignación de recursos y creación de nuevas actividades en el modo en que lo sugieren los libros de texto de economía. Genera pérdida de empleo y chatarra productiva porque el capital no es plastilina y las habilidades de los trabajadores no son universales sino específicas.

Fotos: Gustavo Gavotti

Durante la primera mitad del mandato de Javier Milei se logró esquivar una hiperinflación inminente, ejecutar correcciones económicas y políticas de fondo, y alcanzar una buscada estabilidad en el proceso.

Estas medidas permitieron reencauzar la dinámica macroeconómica hacia una trayectoria de crecimiento después de quince años.

El cambio de paradigma fiscal se consolidó como núcleo del actual modelo de gestión: el equilibrio en las cuentas públicas eliminó la dependencia de la emisión para financiar gastos como salarios y jubilaciones, sustentando ahora esas erogaciones con la recaudación impositiva.

Esto facilitó un proceso histórico de desinflación que redujo la inflación desde máximos de más de treinta años hasta mínimos en ocho años.

Paralelamente, se avanzó con el cumplimiento del programa financiero y de las promesas de campaña -como la remoción del control cambiario, la eliminación de la brecha y el Impuesto PAIS, y la reducción de retenciones lo que impulsó una mejora reputacional visible en la caída del índice de riesgo país de más de 2.700 puntos básicos en la administración de Alberto Fernández hasta 600 pb en la actualidad. También es el nivel más bajo en ocho años.

Dudas sobre la continuidad de la mejora económica

El proceso de normalización tuvo una pausa: la mejora sostenida de los niveles de actividad, salarios y reducción de la inflación desde mediados de 2024 se detuvo a finales de 2025. Esta interrupción generó interrogantes sobre la trayectoria futura: ¿continuará mejorando la situación en los próximos veinte meses, o la fase de recuperación ya concluyó?

La incertidumbre sobre el rumbo económico se acentuó con el repunte de la inflación. Luego de alcanzar un mínimo de 1,5% en mayo de 2025, el índice subió a 2,9% en febrero de 2026. A pesar de que la inflación minorista pasó del 211% anual en 2023 al 31% en 2025 y la mayorista del 274% al 26%, en los últimos tres trimestres se observó una aceleración inflacionaria.

La incertidumbre sobre el rumbo económico se acentuó con el repunte de la inflación

Los procesos de desinflación no son lineales y requieren tiempo prolongado. Israel demoró más de diez años en alcanzar inflaciones de un dígito anual, y Chile, más de veinte. La situación argentina, que partió de una inflación cercana al 300%, difícilmente podía converger a un solo dígito anual en apenas dos años de manera directa y sin sobresaltos.

Obstáculos que ralentizaron el proceso desinflacionario

Existen dos factores principales que hicieron que la inflación no descendiera más rápidamente:

El primero fue el riesgo político durante las elecciones legislativas. El incremento del índice de riesgo país antes de los comicios reflejó el temor a una reversión del actual rumbo económico, lo que generó una caída en la demanda de activos argentinos y de dinero, desatando volatilidad, dolarización de portafolios -el índice de riesgo país subió de unos 650 a 1.400 puntos básicos en solo cuatro meses- y una depreciación del tipo de cambio del 30% en ese período.

Ese episodio quedó superado, al menos hasta el avance de 2027, cuando la incertidumbre electoral vuelva a ser relevante. El segundo obstáculo fue el programa financiero heredado. La deuda pública representaba el 100% del Producto Bruto Interno y el índice de riesgo país estaba por encima de 2.700 pb, junto a la deuda con importadores superaba los USD 50.000 millones que se resolvió utilizando los Bopreal. Hasta ahora, se ha encarado este desafío recurriendo a la colocación de nueva deuda para extender plazos y bajar tasas, y mediante la compra de dólares con fondos provenientes del superávit fiscal primario.

También se monetizó la economía mediante la reducción de los pasivos monetarios de corto plazo (antes llamados leliqs). La emisión de base bajó de un ritmo de 90% interanual a un 36% desde finales de 2023 a la fecha, aunque sigue en valores positivos, lo que contribuye a que la inflación no sea aún menor.

El pago de la deuda y la gestión del tipo de cambio

El Gobierno priorizó la acumulación de dólares y la extensión de plazos de deuda frente a una reducción más acelerada de la inflación. Entre 2026 y 2027, Argentina debe afrontar vencimientos por unos USD 35.000 millones.

El acceso limitado a los mercados voluntarios de crédito obliga a acumular divisas en el Banco Central, apalancado además por las metas de acumulación de reservas acordadas con el FMI.

Reducir la inflación del 300% al 30% era urgente. Bajarla del 30% al 10% corresponde a una etapa de consolidación macroeconómica. Por ello, la administración optó por canjear deuda para extender plazos y reducir cupones, y comprar dólares en el proceso.

La acumulación de dólares también cumple con el objetivo de evitar una apreciación excesiva del tipo de cambio.

Reducir la inflación del 300% al 30% era urgente. Bajarla del 30% al 10% corresponde a una etapa de consolidación macroeconómica

El crecimiento de las exportaciones de energía y agro -con exportaciones récord de USD 87.000 millones en 2025- introduce presión para fortalecer el peso. Esto explica por qué el tipo de cambio se mantuvo en torno a $1.400 durante siete meses pese al aumento estacional de demanda de dólares y a una inflación mensual todavía próxima al 3 por ciento.

Además, la mayor oferta de divisas se proyecta para el segundo trimestre del año producto de la estacionalidad de las exportaciones, lo que sumará presión al tipo de cambio.

Permitir una apreciación pronunciada del peso perjudicaría al sector industrial y a economías regionales menos competitivas que el agro o la energía. Por eso, las compras de dólares actúan como freno de esa dinámica. El costo de esta estrategia es perceptible: la inflación desciende más lentamente, especialmente si continúa la inestabilidad internacional, lo que podría encarecer los combustibles y sumar presión inflacionaria.

La inflación desciende más lentamente, especialmente si continúa la inestabilidad internacional, lo que podría encarecer los combustibles y sumar presión inflacionaria

Otras prioridades del Gobierno incluyen llegar a 2027 con reservas elevadas y un programa financiero robusto. Esto reduce el riesgo de crisis de balanza de pagos y limita la exposición ante la incertidumbre electoral. Llegar con más dólares al período preelectoral se percibe como un factor de tranquilidad para los mercados.

El efecto neto es que la inflación demorará algo más en converger a valores cercanos a un dígito, pero se mantiene la solidez en el saldo de divisas y la estabilidad financiera.

En 2025, la economía creció 4% interanual, acompañada de máximos en consumo privado y actividad económica.

Perspectivas para la segunda mitad del mandato

Se proyecta un ritmo elevado de compra de dólares por parte del Gobierno. En lo que va de 2026 se han acumulado cerca de USD 3.300 millones y, considerando el ciclo favorable de precios de las materias primas y cantidades exportadas, junto a la mayor oferta estacional de divisas en el segundo trimestre, es plausible que la acumulación de reservas supere los USD 8.000 millones antes de terminar la primera mitad de 2026. Esta cifra cubriría una parte relevante de los intereses de deuda de este año.

Respecto a la inflación, la persistencia de tasas cercanas al 3% mensual al inicio de 2026 ubica el pronóstico anual en torno al 25%, por debajo del 31 registrado en 2025, aunque algo por encima de estimaciones previas. Si las condiciones se mantienen constantes, los valores bajarían aún más en 2027.

El superávit primario muestra perspectivas firmes de continuidad hasta el final del actual mandato, lo que marcaría una novedad en la historia fiscal reciente del país.

El superávit primario muestra perspectivas firmes de continuidad hasta el final del actual mandato, lo que marcaría una novedad en la historia fiscal reciente del país

Las exportaciones seguirían creciendo y el superávit comercial se consolidaría.

Los precios internacionales de las materias primas atraviesan una fase especialmente favorable (Bloomberg Commodity Index sube 28% interanual) y los incentivos para producir y exportar se fortalecieron luego de la reducción de retenciones, la eliminación de la brecha cambiaria y la desregulación económica.

Entre las reformas, destacan la eliminación del sistema barril criollo -que fijaba precios locales del petróleo por debajo del internacional- y de la 125 para el sector energético, que imponía retenciones móviles.

Un factor que podría reactivarse es la intermediación financiera: el restablecimiento de préstamos hipotecarios, debido a la caída de la prima de riesgo local y la normalización del sistema bancario, potenciaría el crédito y la actividad económica a partir del segundo semestre de 2026.

En este contexto, la actividad económica mantiene potencial de expansión igual o superior al 3% en 2026 y 2027, sustentada por el desarrollo del agro, la minería, la energía y el sector financiero.

El autor es Economista

Pymes,industria,trabajador,planta industrial,maquinaria,producción,metal,empleo,fábrica,herramientas

El conflicto bélico entre Estados Unidos, Israel e Irán volvió a colocar a los mercados financieros frente a un escenario conocido: tensiones geopolíticas que impactan de forma inmediata en los precios de la energía, generan movimientos hacia activos considerados refugio y producen reacciones iniciales de cautela en los mercados accionarios.

El mercado energético es uno de los que reacciona con mayor intensidad ante episodios de conflicto. En los primeros días posteriores a las hostilidades, los precios del petróleo registraron movimientos particularmente volátiles: el Brent llegó a superar momentáneamente los USD 119 por barril, mientras que el WTI mostró subas superiores al 30% en las primeras operaciones, reflejando el aumento del riesgo percibido sobre el suministro global de energía.

La magnitud de la reacción se vincula con la importancia estratégica de la región para el mercado petrolero internacional, en particular el estrecho de Ormuz, por donde transita cerca del 20% del petróleo consumido a nivel mundial.

Los datos comparativos de distintos episodios recientes muestran que la reacción del petróleo depende en gran medida del riesgo percibido sobre la oferta energética global

Los datos comparativos de distintos episodios recientes muestran que la reacción del petróleo depende en gran medida del riesgo percibido sobre la oferta energética global.

Durante la invasión de Rusia a Ucrania en febrero de 2022, los precios del Brent y del WTI registraron subas semanales en torno al 26%. En la escalada actual entre Estados Unidos, Israel e Irán, el movimiento fue incluso más marcado, con avances de 29,17% en el Brent y 36,92% en el WTI en la semana posterior al inicio del conflicto.

En contraste, cuando los conflictos no implican un riesgo directo para la oferta energética global, la reacción del petróleo suele ser más moderada o incluso negativa.

El ataque de Hamas a Israel en octubre de 2023 se acompañó de caídas cercanas al 6% en el Brent y al 4,5% en el WTI en la semana posterior, mientras que durante el ataque de Irán a Israel en abril de 2024 las variaciones también fueron negativas, con retrocesos cercanos al 4,6 por ciento.

Esta comparación indica que el factor determinante para el mercado energético no es únicamente la existencia de un conflicto, sino su potencial impacto sobre la producción, el transporte o las exportaciones de hidrocarburos.

El factor determinante para el mercado energético no es únicamente la existencia de un conflicto, sino su potencial impacto sobre la producción, el transporte o las exportaciones

Más allá del petróleo, los conflictos geopolíticos suelen provocar movimientos hacia activos considerados refugio. Entre ellos se encuentran el oro, el dólar estadounidense y los bonos del Tesoro de Estados Unidos. El fenómeno es conocido en los mercados como “fuga hacia la calidad” (flight to quality, tendencia de los inversores a buscar instrumentos percibidos como más seguros en contextos de incertidumbre internacional).

Activos refugio: tendencias ante la guerra

En los episodios analizados, el oro mostró subas moderadas en la semana posterior a los eventos geopolíticos. Durante la invasión de Ucrania el metal avanzó cerca de 3,4%, mientras que tras el ataque de Hamas a Israel en octubre de 2023 registró una suba cercana al 4%. En otros eventos recientes las variaciones fueron más acotadas, con movimientos de entre 0% y 2% en los días posteriores al inicio de las hostilidades.

Aunque estos movimientos suelen ser menores que los observados en el mercado energético, confirman el papel del oro como reserva de valor en momentos de tensión.

El dólar estadounidense también tiende a fortalecerse en este tipo de escenarios, impulsado por la demanda global de activos denominados en esa moneda. Sin embargo, las variaciones tienden a ser limitadas: en diversos episodios de tensión geopolítica, el índice del dólar registró apreciaciones generalmente inferiores al 3% en la semana posterior a los eventos.

La reacción de los mercados accionarios resulta más heterogénea. En los primeros momentos de un conflicto, las bolsas tienden a registrar caídas por el aumento de la aversión al riesgo. No obstante, la magnitud de estos movimientos suele ser menor que la observada en el mercado energético.

En los primeros días de la reciente escalada en Medio Oriente, los principales índices bursátiles marcaron retrocesos moderados: las bolsas estadounidenses cayeron cerca de 2,5% en la semana posterior al inicio del conflicto.

Impacto en acciones y sectores estratégicos

La experiencia revela que este tipo de reacciones iniciales suelen moderarse con el paso de los días. A medida que los inversores evalúan el impacto económico real del conflicto y ajustan sus expectativas, los mercados tienden a estabilizarse. En varios episodios recientes, las Bolsas recuperaron parte de las pérdidas iniciales una vez disminuida la incertidumbre sobre la evolución de los acontecimientos.

A medida que los inversores evalúan el impacto económico real del conflicto y ajustan sus expectativas, los mercados tienden a estabilizarse

Dentro del mercado accionario existe un segmento que suele beneficiarse de los conflictos geopolíticos: las empresas vinculadas al sector defensa. Las acciones de compañías como Lockheed Martin y Northrop Grumman registraron subas en la mayoría de los episodios analizados.

Durante la invasión de Ucrania ambas compañías avanzaron cerca de 18% en la semana posterior al inicio del conflicto, mientras que en la captura de Nicolás Maduro en enero de 2026 las subas fueron de 14,1% y 9% respectivamente.

Incluso en episodios de menor intensidad, como los intercambios de ataques entre Irán e Israel en 2024, estas acciones registraron avances moderados.

Otro mercado que puede mostrar cambios en contextos de tensión geopolítica es el del gas natural. Sin embargo, a diferencia del petróleo, su comportamiento suele ser menos uniforme por la regionalización del mercado.

Durante la invasión de Ucrania el gas natural registró un aumento cercano al 11,8% en la semana posterior al inicio del conflicto, mientras que en otros episodios los movimientos fueron más moderados. En algunos casos incluso se observaron caídas importantes, como ocurrió tras la captura de Nicolás Maduro en enero de 2026, cuando el precio del gas retrocedió cerca del 22 por ciento.

Repercusiones macroeconómicas y respuestas institucionales

Más allá de la reacción inmediata de los mercados, los conflictos que afectan a regiones energéticas estratégicas también generan preocupaciones macroeconómicas más amplias. Un aumento sostenido en los precios del petróleo suele trasladarse a los costos de transporte y producción, lo que puede presionar al alza la inflación global y complicar los procesos de estabilización de precios en distintas economías.

En este contexto, los gobiernos y organismos internacionales suelen evaluar medidas destinadas a estabilizar los mercados energéticos. Entre ellas está la liberación coordinada de reservas estratégicas de petróleo por parte de los países miembros de la Agencia Internacional de Energía, una herramienta utilizada en episodios previos de disrupciones en el suministro global.

Gobiernos y organismos internacionales suelen evaluar medidas destinadas a estabilizar los mercados energéticos. Entre ellas está la liberación coordinada de reservas estratégicas

La sensibilidad de los mercados frente a la evolución de los conflictos también queda reflejada en la reacción a señales políticas. Declaraciones sobre posibles negociaciones o la duración esperada de las hostilidades pueden generar movimientos inmediatos en los precios de los activos. En distintos momentos de la escalada reciente, comentarios sobre un eventual acercamiento diplomático provocaron caídas en el precio del petróleo y recuperaciones en los mercados bursátiles, poniendo de manifiesto el peso de las expectativas en la dinámica financiera.

El análisis de los distintos episodios recientes muestra algunos patrones:

- el petróleo registra fuertes subas cuando se compromete el suministro global energético;

- los activos considerados refugio, como el oro y el dólar, tienden a experimentar subas moderadas asociadas al aumento de la incertidumbre;

- los mercados accionarios presentan reacciones iniciales negativas que, en la mayoría de los casos, se corrigen con el tiempo; y

- el sector defensa es una de las áreas del mercado que suele registrar subas ante este tipo de eventos, reflejando las expectativas de mayor gasto militar.

En el escenario actual, la evolución del mercado energético continúa siendo uno de los principales factores a seguir para evaluar el impacto económico del conflicto en Medio Oriente, y la magnitud de los movimientos recientes en el precio del petróleo pone de relieve la importancia estratégica de la región para el suministro global de energía.

El autor es Analista Económico y director de Focus Market

ECONOMIA

La escasez global de fertilizantes amenaza la producción agropecuaria y el suministro alimentario mundial

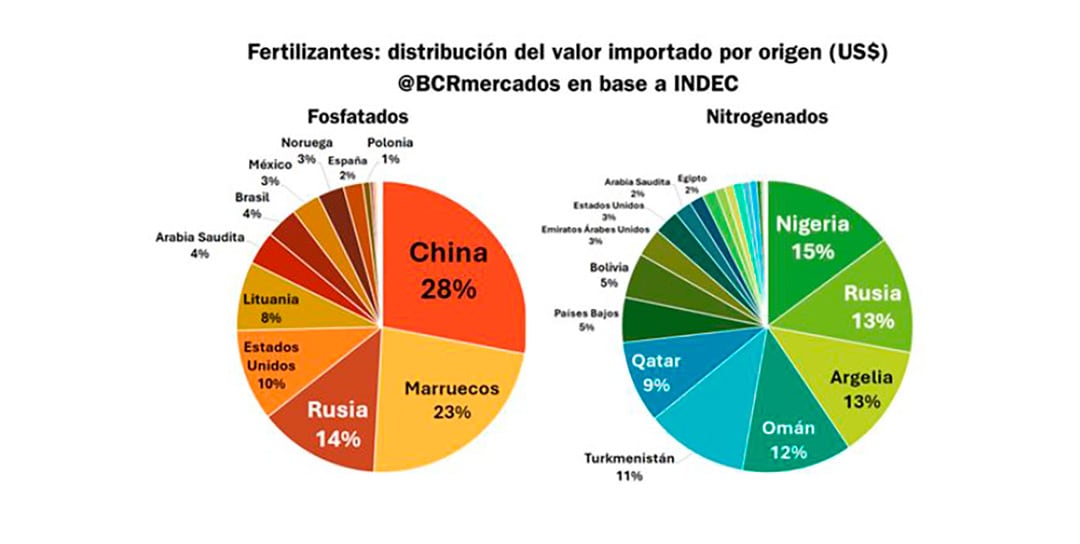

En 2025 el campo argentino usó 5 millones de toneladas de fertilizantes, de los cuales 4 millones fueron se importaron. Actualmente, 1 de cada 4 productores de Estados Unidos tiene disponibilidad de fertilizantes para la siembra que se definirá en las próximas dos a tres semanas, dijo la secretaria de Agricultura de ese país, Brooke Rolllins.

En Australia, uno de los grandes exportadores mundiales de granos, en particular de trigo, los productores están recortando el área a sembrar, por la misma razón: falta de fertilizantes, y panoramas parecidos se repiten en productores clave, como la India, Canadá, China. Incluso para los fertilizantes ya producidos, el bloqueo del Estrecho de Ormuz, sigue asfixiando las posibilidades de producción agraria mundial.

Julio Calzada, director de estudios económicos de la Bolsa de Comercio de Rosario (BCR), dijo a Infobae: “Más del 50% del suministro mundial de alimentos podría verse afectado por la escasez o falta de fertilizantes”.

Más del 50% del suministro mundial de alimentos podría verse afectado por la escasez o falta de fertilizantes (Calzada)

Un informe de la BCR precisó que en 2025 el 39% de la importación argentina de fertilizantes provino de países del área del Golfo Pérsico, cuyas producciones de gas, urea y amoníaco son claves en la producción granaria del país.

El gas representa el 50% del costo de producción de fertilizantes, la urea, es el insumo “nitrogenado” más importante del campo argentino, clave en la producción de trigo y maíz, y el amoníaco, por su aporte en la producción de “fosfatados”, de peso en el ciclo productivo del agro, de siembra a cosecha.

Impacto en los mercados de granos

Salvo el caso del aceite de soja, la potencial crisis aún no ha tenido un gran impacto en los precios mundiales de los granos. En lo que va de marzo, el precio del grano aumentó 0,9%, aunque acumula un alza del 13,4% en lo que va del año.

El trigo aumentó 4,7% desde que Estados Unidos e Israel iniciaron los ataques a Irán, el 28 de febrero pasado, llegando a una suba del 13,9% en lo que va del año.

El maíz mostró una conducta de precios diferente: aumentó 6,5% en lo que va del mes, pero previamente venía en baja y acumula un aumento del 1,5% desde el inicio del año.

El precio del arroz, otro insumo clave de la dieta alimentaria mundial, tuvo una conducta parecida al del maíz: aunque aumentó 4% desde el inicio de la guerra en el Golfo Pérsico, todavía está 18% por debajo del que era a principios del año.

La demanda no convalidaría

“Sí, leemos y sabemos estas cosas, pero los precios que nos llegan todavía no reflejan esa expectativa”, dijo a Infobae un directivo de una importante cadena de supermercados de la Argentina.

“El sector está mal, es un combo muy complicado; impuestos altísimos, bajo consumo y encima tenemos que competir con cooperativas que no pagan impuestos”, dijo el supermercadista, quien resaltó que –en cualquier caso- la demanda no convalidaría los potenciales aumentos de los que se habla.

El sector está mal, es un combo muy complicado; impuestos altísimos, bajo consumo y encima tenemos que competir con cooperativas que no pagan impuestos (Supermercadista)

Un episodio similar y perspectivas así no se vivían desde el segundo trimestre de 2022, cuando a raíz de la invasión rusa de Ucrania y el inicio de una guerra que ya lleva más de cuatro años la revista inglesa The Economist advirtió sobre una posible “catástrofe alimentaria mundial” debido a un combo mortal de conflicto bélico, escasez de fertilizantes, bloqueo marítimo y restricciones comerciales. Esta lista de causas vuelve a estar vigente en el escenario actual.

Según The Fertilizer Institute, a los agricultores estadounidenses les faltarán unas dos millones de toneladas de urea en esta primavera (boreal).

Perspectivas para el campo argentino y desafíos logísticos

En el caso argentino, es difícil predecir cuánto podría faltar, porque para la siembra de maíz y trigo faltan entre dos y tres meses. Como informó Infobae, las decisiones tienen que tomarse ahora y están en manos de los grandes traders de granos, que compiten por asegurarse “originación” de producto proveyendo el insumo a los productores. Esas decisiones parecen estar demoradas o son difíciles de procesar, porque en este momento quienes compiten por los pocos fertilizantes que hay tienen bolsillos más hondos.

En el caso de conseguirse fertilizantes, al precio que fuere, hay que conseguir y pagar buques, de los que también hay menos disponibilidad y cuyos costos aumentaron cerca del 40 por ciento

Además, en el caso de conseguirse fertilizantes, al precio que fuere, hay que conseguir y pagar buques, de los que también hay menos disponibilidad y cuyos costos aumentaron cerca del 40% desde el inicio del conflicto.

Incógnitas

Se trata de incógnitas clave para la suerte del campo y de la economía en los próximos meses. Es cierto que en un mundo cada vez más fragmentado y geopolíticamente conflictivo Argentina se ofrece como un productor en zona de paz y con rutas de tránsito ajenas a hipótesis de conflicto. Claro que a su vez los problemas de acceso a fertilizantes y el mayor costo de los fletes podrían comprometer el volumen total de producción de un sector que en 2025 fue el origen del 60% de las exportaciones totales del país, más de USD 51.000 millones sobre los poco más de USD 87.000 millones de exportación total.

Incluso si, como en 2022, el mundo logra evitar que la crisis se transforme en hambruna en las regiones más pobres del mundo, Argentina debe cuidarse de que mientras celebra los éxitos y las perspectivas de Vaca Muerta, el actual conflicto no estrangule la producción del campo argentino, la “Vaca Viva”, que seguirá siendo por varios años más el principal aportante de dólares de la economía.

Agricultural Markets,Corporate Events,Europe

El Gobierno enfrenta el desafío de mantener el crecimiento logrado

Al fenómeno editorial de 2026 le ha salido un enemigo, pero no es lo que le ocurre a su protagonista, sino la IA

Las limitaciones que desafían al armado anti Milei: dudas por las PASO y las fronteras de la nueva coalición

Las alertas de marineros atrapados en el estrecho de Ormuz generaron caos y preocupación en el Golfo Pérsico

¿Sin visitantes? En Chile no quieren que Boca Juniors lleve hinchas al duelo ante Universidad Católica por Libertadores

La secretaria del piloto complicó a Manuel Adorni: afirmó que el vuelo lo pagó el periodista Marcelo Grandio

¡VERGÜENZA NACIONAL! Humillan a la Policía Federal mandándolos a un merendero antes de darles un aumento de sueldo digno

El Presidente y Karina Milei volvieron a respaldar a Manuel Adorni tras la polémica por sus vuelos

Manuel Adorni: “Mi patrimonio lo construí antes de entrar al Gobierno, no tengo nada que esconder”

Máximo Kirchner salió al cruce de Milei y Macri tras el fallo por YPF a favor de la Argentina

POLITICA11 horas ago

POLITICA11 horas agoMáximo Kirchner salió al cruce de Milei y Macri tras el fallo por YPF a favor de la Argentina

- POLITICA2 días ago

¡DERIVA ECONÓMICA Y SOBERBIA POLÍTICA! El abismo entre el «relato oficial» y la realidad de una clase media que no aguanta más

- POLITICA24 horas ago

Kicillof refuerza su perfil de candidato y se aferra al fallo de YPF para polarizar con Milei