ECONOMIA

Financial Times advierte crisis por alta inflación en dólares en Argentina

Restaurantes y turismo atraviesan una crisis profunda en Argentina, según un informe del Financial Times, que destaca la caída de turistas extranjeros y el impacto de la inflación en dólares sobre el sector gastronómico. El bife de chorizo subió 133% en dólares y las pizzerías y bares económicos resisten mejor el ajuste. «Intentamos todo, pero simplemente era insostenible», relató Nicolás Molano, gerente de Ya Cabrón, uno de los locales que cerró por la abrupta baja de clientes.

Inflación en dólares: cómo afecta a restaurantes y turismo, según Financial Times

El Financial Times remarcó que la asistencia a restaurantes cayó fuerte tras el ajuste económico del presidente Javier Milei. La inflación mensual bajó de más del 25% a cerca del 2%, pero el tipo de cambio encareció los precios en dólares. El auge de 2023, cuando los argentinos gastaban rápido por temor a la devaluación, dio paso a una reducción del consumo y cierre de locales. «La gente ya no siente que la plata se quema en el bolsillo, pero tampoco dispone de más recursos», explicó Sebastián Menescaldi, director de EcoGo.

El Indec informó que las ventas de electrodomésticos subieron 400% en el primer semestre de 2025, mientras que 3 de cada 4 argentinos redujeron sus salidas a comer afuera. El FMI proyecta un crecimiento del PBI de 4,5% para este año, aunque la actividad se estancó desde mayo.

Turismo extranjero en baja y precios récord en gastronomía

La apreciación del peso y la pérdida de poder adquisitivo del dólar afectaron el turismo extranjero. Argentina se volvió uno de los destinos más caros de la región, lo que redujo la llegada de visitantes. Daniel Prieto, expresidente de la asociación de restaurantes y hoteles, advirtió que «la estabilización era necesaria, pero nuestro sector es uno de los más afectados».

Entre julio y septiembre, los restaurantes porteños atendieron 20% menos de comensales que en 2023 y el gasto promedio por cliente bajó. Según el Idecba, la estadía promedio de turistas extranjeros cayó de 14,2 a 13,2 días y el gasto diario subió de u$s77,5 a u$s84,9. Para los turistas brasileños, la estadía bajó de 10,9 a 8,9 días y el gasto diario trepó a u$s106,7, un 24,6% más.

En Mendoza, las bodegas reportaron menos visitantes por el alto costo de un fin de semana largo, que supera los miles de dólares. Además, el turismo emisivo creció 62% en el primer semestre de 2025. Fidel Pérez, dueño de BierHof y Casa Seis, contó que el precio de la cerveza Patagonia subió hasta tres veces por mes y un vaso llegó a 11.000 pesos. «Llega un punto en que el cliente ya no lo acepta», dijo tras cerrar uno de sus bares.

El bife de chorizo con guarnición pasó de $7.200 a $30.500 en un año, lo que en dólares implicó un salto de u$s9,40 a u$s21,90, un 133% más caro. Marcelo Boer, dueño de Barra Chalaca, La Mar y Hells Pizza, advirtió que «los márgenes han sido aniquilados» y que muchos empresarios no previeron el cambio de contexto, por lo que «un gran número se prepara para cerrar». Ya hay locales disponibles a un tercio de su valor habitual.

El consumo se desplazó a pizzerías y comedores baratos, que resisten mejor la crisis, aunque todos debieron aumentar precios por los altos costos laborales, de alimentos y alquiler. La caída del 20% en el ingreso de turistas extranjeros agravó la situación. Alex Pels, de Fogón, contó que la clientela bajó 30% y reflexionó: «Los últimos años fueron históricos para el turismo y los restaurantes, pero era algo artificial; en algún momento, la fiesta se iba a terminar».

La crisis de restaurantes y turismo en Argentina refleja el impacto de la inflación en dólares, el ajuste económico y la caída del turismo extranjero, con precios récord y cambios en los hábitos de consumo.

iprofesional, diario, noticias, periodismo, argentina, buenos aires, economía, finanzas,

impuestos, legales, negocios, tecnología, comex, management, marketing, empleos, autos, vinos, life and style,

campus, real estate, newspaper, news, breaking, argentine, politics, economy, finance, taxation, legal, business,

technology, ads, media,gastronomia,inflacion,mendoza,turismo

ECONOMIA

El Gobierno reglamentó el servicio para que los pasajeros puedan iniciar sus reclamos a las aerolíneas

A dos años de su creación, la Administración Nacional de Aviación Civil (ANAC) reglamentó el Servicio de Conciliación para Pasajeros y Usuarios de Transporte Aéreo. Se trata del nuevo mecanismo que permitirá resolver los reclamos iniciados por usuarios del transporte aéreo.

Por medio de la publicación de la Resolución 188/2026 en el Boletín Oficial, el titular de la ANAC, Oscar Villalba, precisó las bases del sistema que había sido creado en el artículo 4° del Decreto N° 809 del 9 de septiembre de 2024. De igual forma, aclararon que la normativa entrará en vigencia a los 90 días hábiles administrativos contados desde su publicación.

“El proceso de conciliación será voluntario y se regirá por los principios de celeridad, inmediación, informalidad, gratuidad para el usuario, trato digno y virtualidad”, dictaminaron en el documento oficial. Asimismo, estas características buscarían garantizar un procedimiento accesible y eficiente para quienes presenten reclamos contra empresas del sector.

De la misma manera, la resolución aprobó la creación del Padrón Nacional Digital de Conciliadores, el cual estará disponible en el ámbito de la ANAC. Además, se estableció un Curso Básico de Conciliadores de Pasajeros Usuarios de Transporte Aéreo y un procedimiento específico para la designación de los funcionarios que pasarán a desempeñarse como conciliadores.

También se validó un Procedimiento para la Resolución Electrónica y Alternativa de Conflictos y un modelo de Acta de Conciliación, que serán los que se utilizarán en la tramitación de los casos. La Dirección Nacional de Transporte Aéreo podrá modificar el curso básico y los procedimientos, así como aprobar cursos específicos adicionales que considere necesarios.

La aprobación de los acuerdos alcanzados entre las partes será responsabilidad de la Dirección Nacional de Transporte Aéreo. Por esto, se ordenó notificar la medida a todas las empresas autorizadas para realizar transporte aerocomercial en el país.

Cómo funcionará el sistema de reclamos para usuarios del transporte aéreo

El Servicio de Conciliación para Pasajeros y Usuarios de Transporte Aéreo es un sistema voluntario, rápido y gratuito para los usuarios del sector, que permitirá resolver reclamos contra las empresas de forma virtual y con garantías de trato digno. El proceso se apoyará en un padrón digital de conciliadores y procedimientos electrónicos, que buscarán mejorar la atención a los usuarios y la eficiencia en la resolución de estos conflictos.

Desde la ANAC, destacaron que esta herramienta permitirá “disponer de una base de datos que registre deficiencias en la prestación de los servicios aerocomerciales, y adoptar anticipadamente medidas tendientes a evitar restricciones en los derechos de los usuarios de transporte aéreo”. Además, indicaron que ayudará a optimizar los tiempos de gestión y asignación de recursos.

Una vez que el sistema esté en funcionamiento, indicaron que los usuarios afectados deberán iniciar su reclamo a través del sitio web de la ANAC o mediante el escaneo de un código QR en áreas habilitadas. El reclamo requiere detallar el objeto y una breve descripción de los hechos, junto con la documentación solicitada en el formulario digital correspondiente.

Luego de que el caso quede asentado en el sistema, se le asignará automáticamente un número de reclamo. Acto seguido, la solicitud será analizada por un agente del área de fiscalización de la Dirección Nacional de Transporte Aéreo (DNTA).

En el caso de que la queja sea admitida, se notificará al pasajero mediante correo electrónico y se lo invitará a adherirse al procedimiento de Resolución Electrónica y Alternativa de Conflictos para pasajeros de transporte aéreo. La confirmación de adhesión por parte del usuario habilitará la asignación del caso a un conciliador. Si el reclamo no es de competencia del área, el usuario será notificado y el trámite se dará por cerrado.

El pasajero debe responder a la notificación electrónica para aceptar o rechazar el procedimiento alternativo. En caso de no responder en un plazo de 10 días hábiles, se envía un nuevo aviso por cinco días hábiles adicionales; si persiste la falta de respuesta, el reclamo se cierra automáticamente.

En el caso de no aceptar, el conciliador designado fijará una audiencia dentro de los 10 días hábiles siguientes a su notificación y convoca a las partes por vía electrónica. Se podrán realizar hasta dos audiencias como máximo, y la instancia total de conciliación no podrá extenderse más allá de treinta días hábiles.

Durante el proceso de conciliación, si se alcanza un acuerdo, el conciliador lo remite al área de fiscalización para su control formal. Una vez verificado, se eleva a la autoridad competente para su aprobación y, tras ello, se notifica a las partes involucradas.

Si se detectara que hubo un incumplimiento de los acuerdos aprobados, la situación puede derivar en actas de infracción y sumarios administrativos conforme al Reglamento General de Infracciones de la Aviación Civil aprobado por el Decreto N° 816/2024.

Por otro lado, en el caso de no lograr un acuerdo, se labrará un acta digital firmada por los comparecientes y se cerrará el reclamo. En caso de incomparecencia del pasajero, se otorgará una segunda oportunidad; si no asiste, se archivará el reclamo. Si quien no comparece es la empresa, tras una segunda ausencia se dará intervención a un inspector para evaluar posibles infracciones.

Por último, los honorarios del conciliador serán los establecidos por la Dirección Nacional de Mediación y Métodos Participativos de Resolución de Conflictos para mediadores de la Ley N° 26.589 y estarán a cargo de la parte reclamada en caso de acuerdo. El pago deberá realizarse dentro de los diez días posteriores a la aprobación del acuerdo respectivo.

huelga aerolineas argentinas,interior,pasajeros,viajeros

El mercado cambiario muestra calma, con más liquidez en pesos, tasas en baja y dudas sobre la sostenibilidad del esquema en los próximos meses

31/03/2026 – 15:16hs

En la última rueda de marzo, el tipo de cambio mayorista mostró un retroceso en medio de un escenario atravesado por movimientos de portafolio y búsqueda de cobertura. La baja de cinco puntos en los encajes dispuesta por el Banco Central (BCRA) empezó a impactar en las expectativas, al proyectar una mayor circulación de pesos desde abril.

En este contexto, la cotización en el segmento mayorista se ubicó en $1.385, ampliando la brecha con el techo de la banda.

Mercado cambiario mixto: caen los futuros y financieros, con el oficial estable

El mercado de derivados también reflejó este ajuste. Los contratos de dólar futuro operaron con caídas generalizadas, mostrando una expectativa de estabilidad en el corto plazo. De hecho, los precios implícitos indican que el tipo de cambio mayorista cerraría marzo en torno a $1.387.

En el circuito minorista, el dólar oficial bajó a $1.405 en el Banco Nación (BNA). A su vez, el dólar tarjeta, con el adicional del 30% a cuenta de Ganancias, alcanzó los $1.826.

Dentro de los tipos de cambio financieros, el contado con liquidación (CCL) retrocedió 0,8% hasta $1.475, en tanto que el MEP cayó 0,6% y se ubicó en $1.422. Por su parte, el dólar blue bajó a $1.410, de acuerdo con operadores del mercado informal.

Dólar atrasado, más liquidez y tasas en baja: las claves del nuevo escenario

A pesar de los movimientos recientes, el nivel del dólar continúa rezagado en términos reales. Durante el primer trimestre, el dólar mayorista registró una caída nominal cercana al 4%, en un escenario de inflación todavía alta.

La dinámica de los últimos días responde, en gran medida, al giro en la política monetaria. La reducción de encajes inyecta más pesos al sistema, en paralelo a tasas de interés que caen y se ubican entre 21% y 23% anual. Este escenario tiende a restar atractivo a las colocaciones en moneda local y a incentivar la dolarización de carteras.

Estabilidad del dólar, compras del BCRA y señales de alerta a futuro

Más allá de las recientes variaciones, el mes se caracterizó por una marcada calma cambiaria. Incluso con un escenario externo más complejo, el dólar local no mostró sobresaltos.

Ese escenario estuvo apuntalado por la presencia del Banco Central en el mercado y por la expectativa de más oferta de divisas desde el agro.

En lo que va del año, la autoridad monetaria acumuló compras superiores a los u$s4.000 millones, lo que ayudó a moderar las expectativas de devaluación en el corto plazo.

Aun así, aparecen interrogantes acerca de la sostenibilidad del régimen cambiario tras el fin de la liquidación de la cosecha gruesa, estimado para mediados de mayo.

Demanda privada firme y foco en los pesos liberados

A la par, el interés del sector privado por el dólar sigue sostenido. Según datos del Banco Central, en febrero las compras del público alcanzaron los u$s2.368 millones, junto con un incremento en los depósitos en divisas.

De cara al corto plazo, el mercado monitoreará qué ocurre con los pesos que se inyecten tras la baja de encajes. Parte podría dirigirse al dólar, aunque el impacto dependerá del dinamismo del crédito y del atractivo de las colocaciones en pesos.

iprofesional, diario, noticias, periodismo, argentina, buenos aires, economía, finanzas,

impuestos, legales, negocios, tecnología, comex, management, marketing, empleos, autos, vinos, life and style,

campus, real estate, newspaper, news, breaking, argentine, politics, economy, finance, taxation, legal, business,

technology, ads, media,dólar,bcra

ECONOMIA

Encuesta: ¿qué hacen los argentinos después de cobrar el sueldo, dejarlo en el banco o transferirlo a una billetera?

Tres de cada diez argentinos se llevan el sueldo desde su cuenta bancaria a una billetera virtual inmediatamente después de cobrarlo, en una tendencia que se acentúa aún más cuando el asalariado tiene menos de 35 años. Al mismo tiempo, un tercio de los usuarios no usa la cuenta del banco como su herramienta para pagar los gastos del mes. Los datos surgen de un informe de D’Alessio IROL para Infobae y, dado que para los empleados en blanco cobrar en un banco es obligatorio, muestran cómo el usuario es cada vez más flexible para usar la cuenta que más lo satisface, sin atarse a nada. Y reabre un debate de extrema actualidad en el marco de la reforma laboral: ¿debe permitirse que las billeteras virtuales se transformen en cuenta-sueldo?

“El banco sigue siendo la puerta de entrada. Y el lugar para el pago de los débitos reiterados. Pero ya no necesariamente el lugar donde el dinero se queda ni donde se decide su uso”, señala el informe.

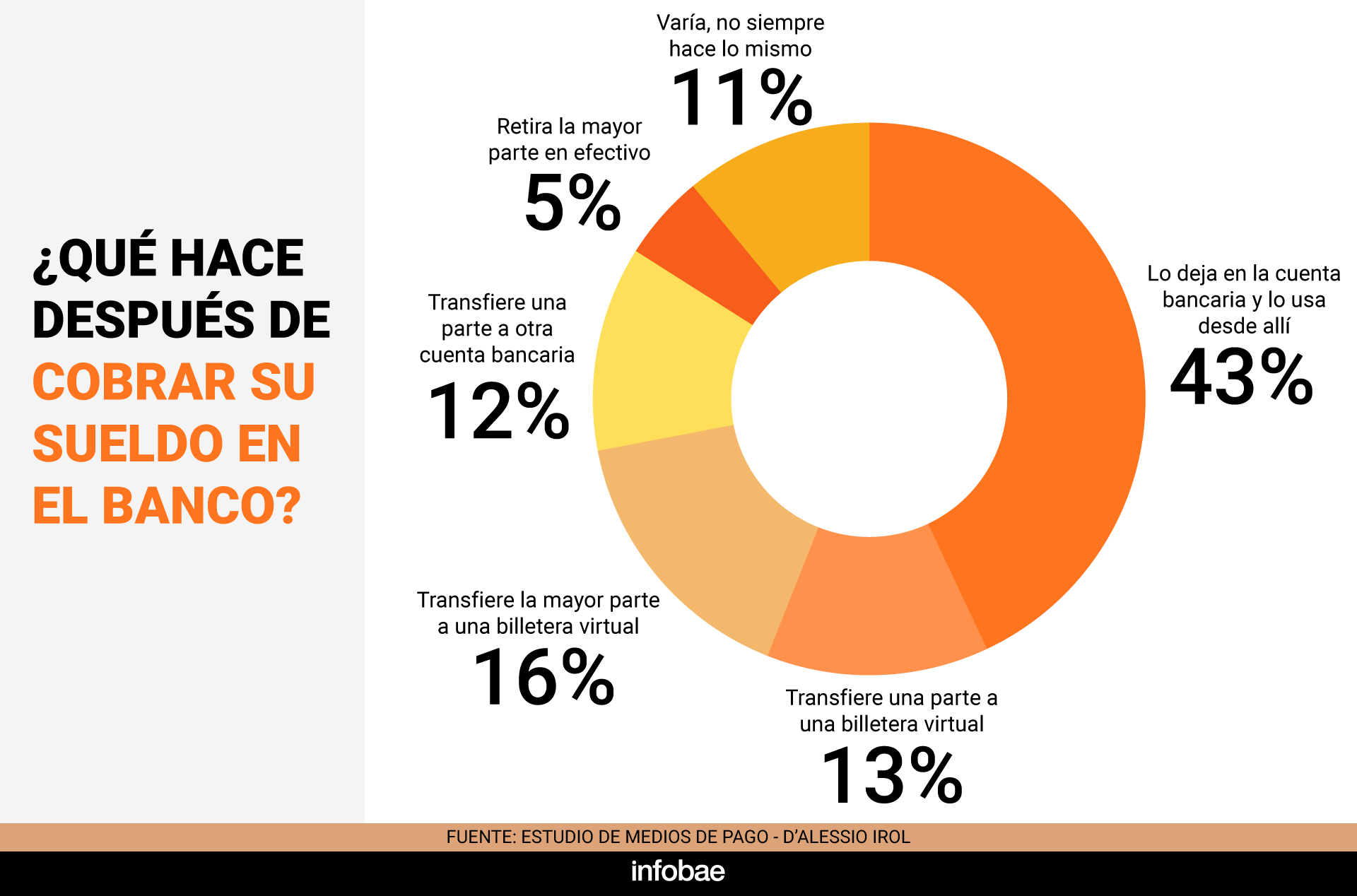

En base al relevamiento, se desterminó que solo el 43% de los consultados deja el dinero en la cuenta bancaria en la que cobra el salario y lo administra desde allí. Casi la mitad prefiere transferir fondos rápidamente: un 13% deriva una parte a billeteras virtuales, un 16% traslada la mayor parte a esas plataformas, un 12% opta por enviar parte del sueldo a otra cuenta bancaria y un 5% retira efectivo. Un 11% de los consultados dijo no tener un patrón fijo, sino que alterna la forma en que distribuye los fondos cada mes. En suma, casi la mitad de los argentinos mueven su sueldo del banco apenas lo reciben.

En mayor o menor medida, casi 30% de los asalariados pasa su sueldo a una fintech. La adopción de billeteras virtuales como destino inmediato del salario es más marcada entre los más jóvenes. Hasta los 34 años, el 38% transfiere parte o la mayor parte del sueldo a una billetera virtual. Entre quienes tienen entre 35 y 44 años, ese porcentaje baja al 26%. Entre los 45 y 54 años, la cifra es del 25%, y para los mayores de 55 años, del 23%. La diferencia generacional es clara y revela cómo la penetración de las herramientas digitales se consolida en los tramos etarios más jóvenes.

El rol de las billeteras virtuales no se limita a recibir fondos. El canal digital se vuelve una plataforma de gestión de gastos: el 25% de los jóvenes las utiliza como principal medio para administrar pagos tras recibir el dinero en el banco. Entre quienes superan los 35 años, ese uso ronda el 15% al 16%. La cuenta bancaria mantiene importancia como punto de entrada del dinero y para el pago de servicios o débitos automáticos, aunque pierde exclusividad ante la aparición de nuevos canales.

El estudio de D’Alessio IROL exhibe el alto grado de flexibilidad del usuario. En un escenario de ofertas variadas y crecientes, aportadas tanto por bancos como por fintech, más del 10% de los usuarios financieros no tiene un hábito fijo. Cambia todo el tiempo, adaptándose a los beneficios o a las prestaciones que le brinda cada herramienta financiera.

“No hay un reemplazo del banco por la billetera, sino una convivencia donde cada instrumento captura un momento distinto del dinero,” detalló el informe, que destacó que lo que mueve al usuario “no es solo la tecnología, sino la búsqueda de valor inmediato».

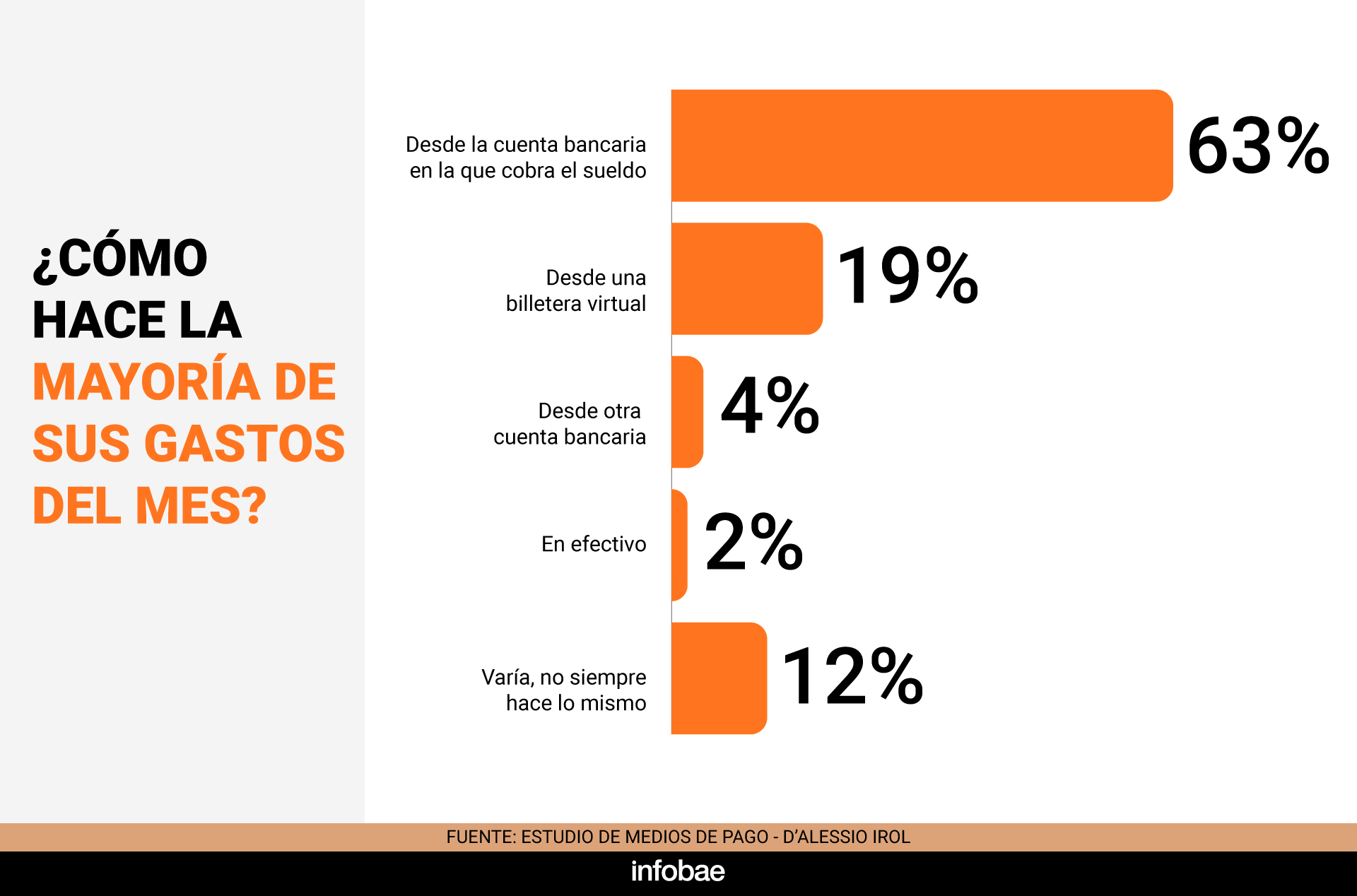

Sobre la forma en que los asalariados organizan el pago mensual de sus gastos, el 63% usa una cuenta bancaria, el 19% lo hace desde billeteras virtuales y el 4% desde otra cuenta bancaria. Solo el 2% prefiere el efectivo, mientras que el 12% afirma que alterna entre distintas opciones. Los especialistas del estudio señalan que la dispersión es mayor a medida que se incrementa la digitalización.

Según el relevamiento, el 59% de quienes eligen billeteras virtuales lo hace por las promociones y descuentos asociados. El 36% prioriza el rendimiento diario del dinero como mecanismo de protección frente a la inflación, y para el 18% esa remuneración resulta determinante a la hora de elegir una app.

El estudio también analizó qué hacen los que reciben su ingreso (salarios en negro, honorarios, beneficios sociales) únicamente en billeteras. En ese caso, el comportamiento es más homogéneo: el 78% de estos usuarios mantiene el dinero en la billetera y el 67% utiliza ese canal para organizar sus gastos. Este patrón difiere de la diversificación que se observa entre quienes cobran en bancos.

Reforma laboral

La convivencia entre bancos y billeteras virtuales configura un nuevo mapa de administración del dinero. La cuenta bancaria sigue siendo relevante para pagar servicios y realizar débitos automáticos, pero ya no centraliza la gestión del flujo de fondos personales. Muchos usuarios buscan maximizar beneficios, diversificando los canales de acuerdo a las ventajas que ofrecen en cada momento.

La discusión sobre si las billeteras virtuales deberían estar habilitadas para pagar salarios cobra fuerza en este escenario. Esa autorización estaba incluida en el proyecto original de reforma laboral que el Gobierno envió al Congreso. Preveía que el BCRA determine qué billeteras podrían acreditar salarios. Pero en la negociación fina, el artículo quedó en el camino.

El vínculo entre los bancos y las fintech mezcla alianzas con competencia y, en ocasiones, situaciones de tensión. El pago de sueldos sea tal vez, en la actualidad, el punto de mayor conflicto entre ambos sectores del sistema financiero. Las fuertes presiones sobre el Congreso durante la el debate de la reforma laboral así lo demostraron.

Si una parte considerable de los salarios, una vez acreditados, ya son gastados en billeteras, ¿cuál es el motivo para que no puedan pagarse directamente en esas cuentas? La conversión de Mercado Pago en banco, algo que ocurrirá más temprano que tarde, intensificará ese movimiento. Los bancos alegan que la exclusividad en el fondeo de los salarios le permite sostener el crédito.

pagos digitales,aplicación móvil,tecnología financiera,fintech,transacción,celular,dinero,economía,banca digital,smartphone

Exclusive: Sara Netanyahu warns of surging antisemitism and importance of Jewish-Christian alliance

Cuba registró más de 1.000 protestas en marzo en medio de cortes de energía, represión y carencias

Messi es irrepetible: lágrimas, goles y detalles de humildad que emocionaron a toda Argentina

El embajador Axel Wahnish anunció la apertura de una ruta aérea que conectará a Argentina e Israel

Tensión en Monserrat: se derrumbó el techo del edificio central de Edesur y más de 50 personas fueron evacuadas

El Gobierno reglamentó el servicio para que los pasajeros puedan iniciar sus reclamos a las aerolíneas

Máximo Kirchner salió al cruce de Milei y Macri tras el fallo por YPF a favor de la Argentina

La secretaria del piloto denunció que el amigo de Adorni la hostiga y la justicia dispuso medidas

El Gobierno cambia su propuesta de reforma: endurece penas para delitos comunes, pero no para los casos de corrupción

Nuevas críticas de Marcela Pagano contra los Milei: “Karina es la que gobierna”, aseguró

POLITICA3 días ago

POLITICA3 días agoNuevas críticas de Marcela Pagano contra los Milei: “Karina es la que gobierna”, aseguró

- POLITICA1 día ago

Dos jubiladas que le habrían prestado dinero a Manuel Adorni negaron conocerlo

- CHIMENTOS3 días ago

El incómodo momento que Wanda Nara y Martín Migueles le habrían hecho pasar a los japoneses en el tren bala: la foto