ECONOMIA

Geopolítica, riesgo país, costo de producción: el nuevo escenario global para Vaca Muerta y la energía

“Predecir es muy difícil, especialmente si se trata del futuro”.

La frase, atribuida a Niels Bohr, uno de los pioneros de la mecánica cuántica –junto Albert Einstein, Max Planck, Werner Heizenberg y otros genios científicos-, sirve de cobertura perfecta a cualquiera que hoy se anime a pronosticar el precio del petróleo, sujeto no solo a los fundamentos del mercado –de por sí difíciles de precisar- sino también a la levedad de las previsiones geopolíticas en tiempos de Donald Trump.

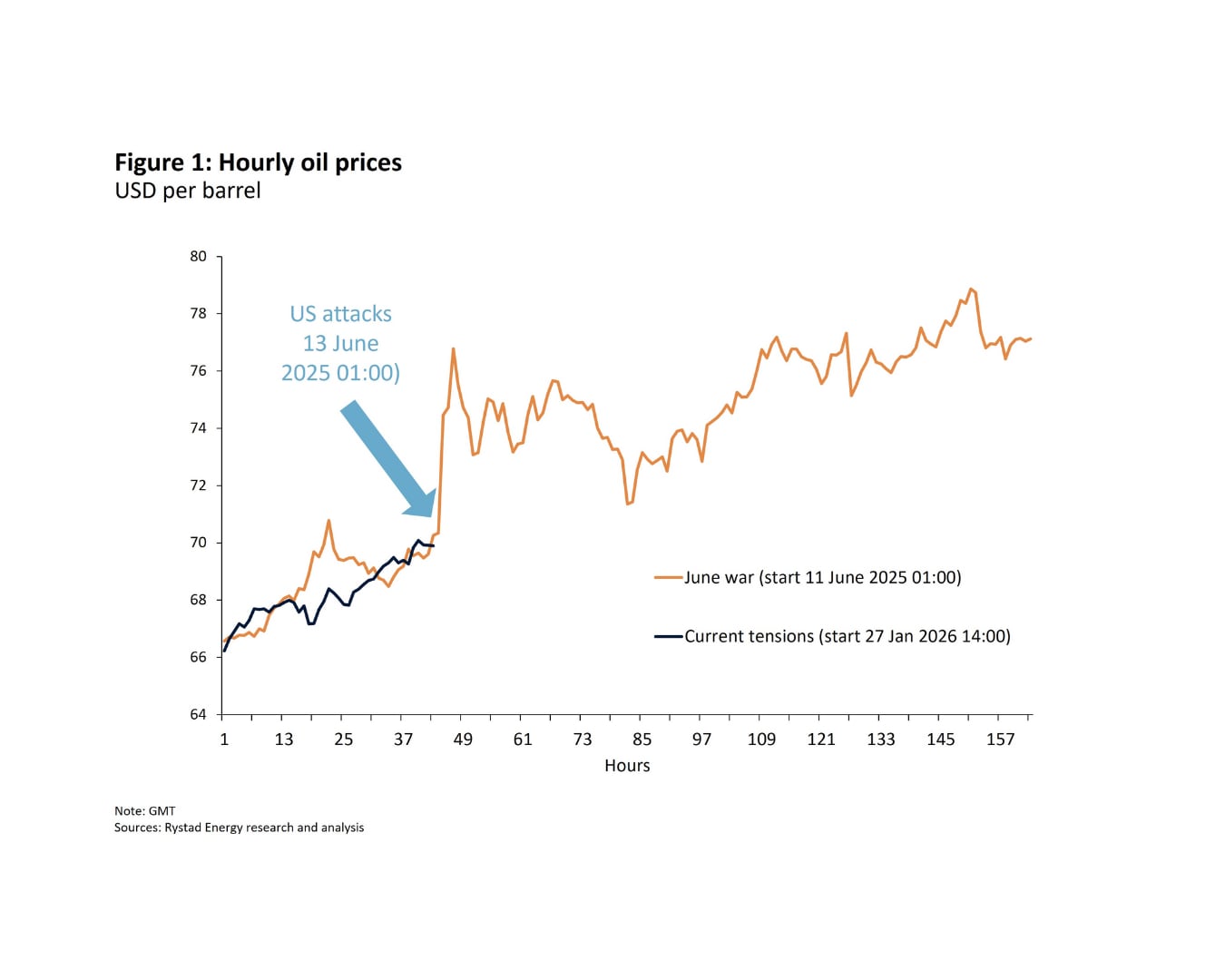

“Los mercados petroleros están revalorizando rápidamente el riesgo geopolítico a medida que aumenta la probabilidad de una acción directa de EEUU contra Irán, escribió Jorge León, vicepresidente senior y jefe de análisis geopolítico de Rystad Energy. Y parecen tener en claro, subrayó el experto, que Trump es más firme a la hora de cumplir las amenazas militares que las comerciales.

- En junio de 2025 las amenazas de EEUU a Irán se materializaron en ataques directos contra activos nucleares y militares.

- En diciembre, tras acusaciones públicas de asesinatos sistemáticos de cristianos en Nigeria, EEUU atacó objetivos del ISIS en ese país.

- Y el 3 de enero de este año, tras semanas de presión externa sobre Nicolás Maduro, Trump lo hizo capturar y extraditar a EEUU.

La comparación con cómo se movieron los precios del petróleo antes del inicio de la guerra de 12 días del año pasado que involucró a EEUU, Israel e Irán sirve para evaluar la dinámica actual del mercado. Aquella vez en los dos días previos al ataque a las instalaciones nucleares iraníes los precios del petróleo aumentaron unos USD 3,7 el barril.

La ola de frío en EEUU y Canadá amplificó la respuesta de los precios, complicando los esfuerzos por aislar la prima geopolítica pura (León)

“La trayectoria actual de los precios muestra una reacción comparable, y ligeramente más fuerte”, destacó León, aunque también advirtió que no todo el reciente aumento es riesgo geopolítico. La ola de frío en EEUU y Canadá amplificó la respuesta de los precios, complicando los esfuerzos por aislar la prima geopolítica pura.

El último jueves el precio del crudo Brent -referencia para Argentina-, superó los USD 70 el barril y si bien el viernes la cotización del WTI caía por debajo de USD 65, “sigue en línea para que enero sea su mejor mes desde julio de 2023, sostenido por un premium de riesgo geopolítico en alza”, destacó por su parte Trading Economics.

Los precios actuales son casi 40% más bajos que cuando Rusia invadió Ucrania (Foroohar)

En la misma línea, Rana Foroohar, columnista de Financial Times, manifestó su asombro de que los precios actuales sean hoy casi 40% más bajos que cuando Rusia invadió Ucrania (febrero de 2022). Los mercados -considera- aún subestiman el riesgo geopolítico y hasta soslayan datos relevantes.

Por ejemplo, que –como destacó la Agencia Internacional de Energía- cerca de 80% de la actual producción de petróleo y 90% de la de gas natural del mundo proviene de campos que ya pasaron su pico productivo.

En los próximos 3 a 5 años, las petroleras norteamericanas deberán explorar fuera de EEUU y usar su expertise para desarrollar nuevas cuencas, porque la Permian (la más productiva y corazón del boom del shale en EEUU y países como la Argentina) parece haber hecho pico, dijo Bryan Sheffield, fundador de Parsley Energy. La propia Agencia de Información Energética de EEUU pronosticó que en 2026 la producción de ese país será de 13,6 millones de barriles (igual a 2025) y empezará a declinar en 2027.

Esos datos tal vez explican por qué Chevron sigue muy interesada en el desarrollo de Vaca Muerta y Continental Oil, de Harold Hamm, uno de los pioneros del fracking en EEUU, le compró el área Los Toldos II Oeste a la Argentina Pluspetrol ¿Es acaso el inicio de la reversión del proceso previo, que había visto la salida de empresas como la malaya Petronas y ExxonMobil, la petrolera más grande de EEUU?

¿Cuáles son, en este contexto los próximos pasos de Vaca Muerta? Hay procesos de inversión ya lanzados, pero el ritmo productivo y el aporte de capital en los próximos años dependerá mucho de la evolución del mercado internacional.

El ritmo productivo y el aporte de capital en los próximos años dependerá mucho de la evolución del mercado internacional

Pese a los factores geopolíticos, la consultora energética Montamat & Asociados mantiene una visión bajista sobre el precio del petróleo. “El crudo Brent se mantiene por debajo de los USD 65 por barril desde octubre y se prevé una caída de casi 10 dólares en 2026”, dice su más reciente informe de precios.

Y agrega: “la mayoría de los analistas prevén que, tras una ligera recuperación técnica hacia el segundo trimestre, el precio tienda a estabilizarse o caer hacia los USD 55 a finales de 2026 si se confirman los excedentes de stock de hasta 2 millones de barriles diarios”.

El impacto en Argentina de la baja del crudo implica márgenes más estrechos para Vaca Muerta y mayores dificultades para los convencionales de Chubut y Santa Cruz.

Para el país, este escenario de precios “bajos pero estables” (por encima de los costos de Vaca Muerta, que rondan los USD 35-40) permite mantener el ritmo de inversión en shale, aunque con márgenes de rentabilidad más ajustados que en 2024. Un Brent a USD 60 es un punto de equilibrio delicado para Argentina, dice el informe de Montamat & Asociados.

El break-even (precio que recupera costos) en Vaca Muerta está cerca de los USD 35-40, precisa. Y con un Brent a USD 60, exportar sigue siendo rentable (pero) si el precio internacional cayera por debajo de los US$ 50, algunas empresas podrían ralentizar sus planes de expansión, lo que afectaría el ingreso de divisas esperado para el segundo semestre.

La caída del Brent hacia la zona de los USD 60 (con proyecciones de perforar los USD 55 a mediados de 2026) impacta de manera mucho más crítica en las cuencas convencionales de Santa Cruz y Chubut (Cuenca del Golfo San Jorge) que en Vaca Muerta”, dice el informe de Montamat.

El break-even (precio que recupera costos) en Vaca Muerta está cerca de los USD 35-40. Con un Brent a USD 60, exportar sigue siendo rentable (Montamat)

De hecho, si bien en 2025 la producción conjunta de los yacimientos petroleros de la Argentina fue de 46,1 millones de metros cúbicos de petróleo, un 13% más que en 2024, la producción sin Vaca Muerta fue de apenas 16,2 millones, 4,1% menos que en 2024, décima caída consecutiva y valor más bajo en lo que va del siglo.

Chubut registró una caída del 3,2%, a 7,2 millones de m3, casi un millón menos que hace diez años.

Santa Cruz produjo 3,5 millones de m3, la mitad de lo que producía hace un decenio, cuando su producción rozaba los 7 millones de m3.

Mendoza tuvo un retroceso de producción del 5,2%, a poco más de 3 millones de m3, el volumen más bajo de la serie de datos de la Secretaría de Energía, que arranca en 1999.

Solo Río Negro, sin ser una provincia petrolera importante, tuvo un buen resultado: su producción aumentó 6%, a 1,1 millones de m3, que sí sirve para mostrar que el declive de pozos maduros se puede revertir o atenuar con la aplicación de técnicas de recuperación secundaria o terciaria.

Expresada en miles de barriles por día, la producción promedio de 2025 fue de 810.000 barriles diarios (ver arriba). Además, en diciembre se alcanzó un pico histórico de 878.000 barriles. La actividad se sostuvo con un promedio mensual de 40 pozos terminados y 29 plataformas de perforación activas.

En el segmento shale oil, se conectaron 33 pozos promedio por mes, precisó el último informe mensual de la consultora Economía y Energía, de Nicolás Arceo, ex vicepresidente de YPF, que precisa que la producción de shale oil se concentra en seis áreas que aportan el 66% del total: Loma Campana (18% del total, La Amarga Chica (14%), Bajada del Palo (13%) y Bandurria Sur (12%). El informe precisa también que en 2025 la exportación de crudo aportó USD 6.716 millones. A un promedio de USD 69 cada uno, se exportaron 266.000 barriles por día

En diálogo con Infobae, Daniel Montamat, expresidente de YPF, exsecretario de Energía y titular de la consultora Montamat & Asociados recordó que a principios del chavismo integró un grupo de especialistas que el BID envió a Caracas para evaluar la creación de un “fondo anticíclico” con los ingresos de PdVSA, la petrolera venezolana, que entonces producía 2,9 millones de barriles diarios y había llegado a producir 3,5 millones.

La desprofesionalización de la empresa bajo el chavismo tumbó la producción por debajo del millón de barriles diarios y Montamat cree que lo que suceda en Venezuela en los próximos años pesará mucho sobre el mercado mundial. “Si se re-profesionaliza, en algunos años PdVSA puede llegar a producir 2 millones de barriles diarios; es lo que también ve el mercado de futuros, que tiró el precio del barril por debajo de USD 50 para 2027″, dijo el experto.

La duda sigue siendo el nivel de recapitalización. “Si se limita a Chevron y la producción remonta a 1,3 o 1,4 millones de barriles, eso no cambia el panorama. En todo caso, la geopolítica está haciendo que los precios sean muy volátiles”, enfatizó Montamat, quien también recordó el fin del proceso de acumulación de inventarios petroleros de China.

Para el especialista, sin embargo, más que las proyecciones de exportación de petróleo y gas, importa cómo Argentina use intermanete esos recursos. “Vaca Muerta es 70% gas, y con el gas a menos de USD 3 el millón de BTU tenemos muchas posibilidades de encadenar procesos productivos: fertilizantes, petroquímica, vehículos pesados con motor a gas en vez de gasoil, industrias electro-intensivas, alimentar centros de datos para Inteligencia Artificial”, enumeró. Pero para eso, advirtió, hay que seguir reduciendo la tasa de riesgo país –que pone un piso al costo del capital- y los costos de producción en Vaca Muerta.

“La parálisis de la química y la petroquímica europea es porque se les acabó el gas barato de Rusia. Muchas empresas europeas podrían relocalizarse acá. Pero eso no ocurre espontáneamente, hace falta estrategia para encadenar procesos y no limitarse a lo extractivo”, concluyó.

Luciano Codeseira, codirector del Instituto de Energía de la Universidad Austral, describió el momento actual como un punto de tensión entre variables favorables y restricciones crecientes.

“Vaca Muerta hoy está expuesta a un juego de fuerzas cruzadas: puede verse favorecida por precios internacionales del crudo más firmes, impulsados por la inestabilidad global y la lenta normalización de Venezuela, pero al mismo tiempo enfrenta un contexto financiero más exigente, con capital más caro y mayor competencia por inversiones”, dijo Codeseira.

La dinámica internacional se caracteriza por una mayor sensibilidad a los eventos geopolíticos y cambios en el mapa energético global. En ese marco, Codeseira destacó una característica central del shale frente a la producción convencional.

“La gran diferencia de Vaca Muerta frente a la producción convencional es su lógica de ‘ciclo corto’: permite ajustar más rápido los niveles de inversión y producción frente a cambios en precios, tasas de interés o condiciones financieras. Esa flexibilidad operativa es una ventaja estratégica en un mundo volátil”, explicó.

La gran diferencia de Vaca Muerta frente a la producción convencional es su lógica de ‘ciclo corto’: permite ajustar más rápido los niveles de inversión y producción (Codeseira)

Pero esa capacidad de adaptación no elimina los requisitos estructurales del desarrollo. “Esa flexibilidad no reemplaza una condición básica: Vaca Muerta sigue necesitando inversiones intensivas y de largo plazo en infraestructura, como oleoductos, almacenamiento y capacidad exportadora. Sin esos activos, el potencial productivo no se puede transformar en valor económico”, advirtió Codeseira.

La infraestructura aparece así como un factor crítico para vincular la producción con los mercados internacionales en un escenario donde la competencia entre proyectos es cada vez más intensa.

“La experiencia internacional muestra que, en contextos de alta incertidumbre geopolítica, los inversores no miran solo la calidad del recurso. También evalúan la estabilidad macroeconómica, la previsibilidad regulatoria y la consistencia de las políticas públicas”, sostuvo Codeseira.

Los movimientos en productores relevantes amplifican tendencias más amplias. “Lo que ocurre en Venezuela no define por sí solo el futuro de Vaca Muerta, pero sí amplifica tendencias que ya existen: en un mundo donde la geopolítica vuelve a dominar la agenda energética, los países que logren reducir sus vulnerabilidades internas serán los que puedan captar mejor las oportunidades externas”, agregó.

La discusión sobre el rol de los hidrocarburos se da, además, en paralelo al debate global sobre la descarbonización. Roberto Carnicer, director del Instituto de Energía de la Universidad Austral, planteó que la estrategia argentina se apoya en un enfoque pragmático, alineado con la demanda energética mundial. “El desafío no es dejar de producir hidrocarburos, sino reducir sus emisiones con eficiencia, tecnología y mecanismos de captura”, afirmó.

Según Carnicer, el país apunta a duplicar la producción de gas y petróleo destinada a la exportación en los próximos cinco años, con un impacto acotado en términos ambientales. Según el inventario nacional de 2022, la Argentina representa el 1% de las emisiones globales de CO₂ equivalente. Dentro del total nacional, el 50% corresponde al sector energético y solo el 6% -equivalente a 0,024 gigatoneladas- se vincula con emisiones fugitivas asociadas a la producción y transporte de gas y petróleo.

El desafío no es dejar de producir hidrocarburos, sino reducir sus emisiones con eficiencia, tecnología y mecanismos de captura (Carnicer)

“Duplicar la producción para la exportación implicaría un aumento de apenas 6%, volumen que puede compensarse mediante captura natural y eficiencia”, dijo Carnicer.

El académico de la Universidad Austral contextualizó estos números en una tendencia global de largo plazo. Entre 1970 y 2024, la demanda energética mundial se triplicó, al pasar de 200 a 650 exajoules, mientras que el carbón mantuvo una participación estable del 27%. Asia incrementó su peso del 15% al 49% del consumo energético global, con matrices dominadas por el carbón en torno al 50%. En ese escenario, sostuvo que el crecimiento económico sigue requiriendo energías accesibles.

“Así como la tecnología es la esperanza para un mundo con menos emisiones, la misma ya participa para lograr hidrocarburos sin emisiones”, afirmó Carnicer al mencionar herramientas como la captura, las soluciones basadas en la naturaleza, la eficiencia energética y la electrificación.

Desde la óptica empresarial, Leonardo De Lella, ;Managing Director & Partner de BCG, analizó los desafíos para que Vaca Muerta dé un salto adicional en producción. “Vaca Muerta ha demostrado que puede escalar producción de forma consistente y eficiente, lo que confirma la madurez operativa del play. Sin embargo, para dar un salto significativo en producción se requiere un entorno que permita sostener inversiones”, destacó.

De Lella precisó que la rentabilidad del shale argentino sigue siendo competitiva por la calidad del crudo y las eficiencias alcanzadas, con precios de equilibrio en torno a USD 45 por barril. No obstante, advirtió que niveles más bajos de precios internacionales “comprimen márgenes y, por ende, la generación de flujo de caja que se puede reinvertir”.

A esto se suma el costo del financiamiento, que sigue siendo elevado en comparación con otros desarrollos de shale, aunque con expectativas de mejora si disminuye el índice de riesgo país.

La infraestructura vuelve a aparecer como un eje central. “La expansión y mejora de la infraestructura es un factor prometedor, pero requiere consolidación.

La expansión y mejora de la infraestructura es un factor prometedor, pero requiere consolidación (De Lella)

VMOS es un pilar clave y representa una palanca fundamental para Vaca Muerta, al reducir costos de evacuación, facilitar el acceso a mercados internacionales y mejorar su competitividad”, explicó De Lella, quien también mencionó la necesidad de avanzar en mejoras viales para reducir costos logísticos.

Respecto del escenario internacional de precios y la situación en Venezuela, De Lella recomendó cautela. “Es importante tomar las proyecciones de precios con cautela y más bien observar señales de mercado”, afirmó.

Si bien precios del Brent en torno a USD 55 podrían afectar la capacidad de reinversión, Luciano De Lella sostuvo que el impacto de Venezuela será limitado en el corto plazo. “Incluso bajo escenarios de normalización de políticas y entrada de capital externo, incrementos productivos serán graduales y se extenderán por varios años”, evaluó.

En ese marco, el impacto sobre Vaca Muerta sería “modesto”, más vinculado a cambios en diferenciales de crudos que a un shock de oferta. Además, destacó el especialista que el desarrollo del shale argentino está impulsado mayormente por compañías locales, con menor exposición a decisiones globales de reasignación de capital.

En conjunto, las definiciones de los especialistas convergen en un diagnóstico común: el escenario internacional presenta oportunidades para Vaca Muerta, pero exige condiciones internas que reduzcan riesgos, consoliden la infraestructura y mejoren la competitividad.

Como sintetizó Codeseira, “transformar el potencial geológico de Vaca Muerta en desarrollo sostenible exige un marco institucional sólido, capaz de acompañar un sector intensivo en capital pero cada vez más flexible en lo operativo”.

american,americas,best photo,best photos,business news,drilling,energy, natural resources,fossil fuels,fuels,gasoline, petroleum,industries,nodding donkey,north american,oil and gas fields,oil, gas,permian,permian basin,pump jack,pumpjack,silhouette,sunset,texas,u.s.,u.s.a.,united states of america,us,usa

El dólar minorista tocó su nivel más bajo de marzo: este miércoles se vendió a $1.400 en el Banco Nación y acumula una baja de 1,4% en el mes. En un contexto en el que la inflación avanza a un ritmo del 3% mensual, en la City empiezan a encenderse alertas por un posible atraso cambiario.

En el mercado explican la caída del tipo de cambio por un mayor ingreso de divisas desde el exterior —vía exportaciones y colocaciones de deuda— y una demanda más débil.

En ese marco, el Banco Central compró este miércoles u$s146 millones y acumula adquisiciones por u$s3.929 millones desde el 5 de enero.

En la última jornada, el dólar minorista cayó $10 y volvió a los $1.400 en el Banco Nación, un nivel que no alcanzaba desde el 24 de febrero.

«Sigue dominando la oferta en el mercado. Puntualmente, este miércoles pudo haberse concentrado algo más de oferta por los feriados del lunes y martes. La demanda no alcanza a compensar los ingresos desde el exterior y, en consecuencia, los precios siguen operando en baja», explicó a iProfesional Gustavo Quintana, analista de PR Cambios.

En la misma línea, Francisco Díaz Mayer, de ABC Mercado de Cambios, señaló: «Hay más oferentes que demandantes. Los exportadores protestan, los importadores festejan y el Gobierno no va a hacer nada para que el dólar suba. La competitividad no va a venir por el tipo de cambio. Pero hay que tener cuidado: el dólar baja por escalera y sube por ascensor».

La estabilidad cambiaria se apoya en expectativas de mayores ingresos por exportaciones, la recuperación del superávit energético y la inminente liquidación de la cosecha gruesa. A eso se suma el atractivo de las tasas en pesos en un escenario de dólar estable, que impulsa estrategias de carry trade en el corto plazo.

«El escenario actual está condicionado por la liquidez en pesos y la capacidad del Banco Central para acumular reservas«, resumió Ignacio Morales, jefe de Inversiones de Wise Capital.

En paralelo, las bandas de flotación definidas por el Banco Central —dentro de las cuales no interviene— se ajustan desde enero al ritmo de la inflación de dos meses atrás (t-2) y hoy se ubican entre $848 y $1.646.

Así, el techo de la banda quedó unos $268 (19%) por encima del nivel actual del dólar, la mayor brecha desde julio del año pasado.

En el mercado mayorista, el tipo de cambio se ubica en $1.378,5. En futuros del Matba-Rofex, se negoció este miércoles a $1.383,5 para fin de mes; a $1.412,5 para fines de abril; a $1.442 para mayo; y a $1.685 para diciembre.

¿Dólar a precio de «ganga»?

Con un dólar que retrocede cerca de 2% en marzo y más de 5% en lo que va de 2026, mientras la inflación se mantiene en torno al 3% mensual, crece la preocupación entre economistas por un posible atraso cambiario.

«El tipo de cambio mayorista volvió a niveles comparables con 2017 y se aleja de los $1.636 (a precios actuales) que el FMI definió como piso en el acuerdo de 2022«, señaló la consultora LCG, que estima una apreciación del tipo de cambio real multilateral de 7,7% en lo que va del año.

Para Jorge Colina, economista de Idesa, más allá de la volatilidad, «el problema es que la inflación al 3% mensual va generando atraso cambiario para las actividades urbanas. Es un nivel artificialmente bajo por el cepo y las tasas altas».

En ese sentido, planteó la necesidad de avanzar hacia la normalización: «Hay que terminar con el cepo y dejar que el tipo de cambio y la tasa de interés se determinen por oferta y demanda».

Como referencia, el dólar blue —históricamente libre de intervención— también sugiere atraso en términos reales. Al inicio del gobierno de Javier Milei, en diciembre de 2023, cotizaba a $1.070 y llegó a $1.255 semanas después. Hoy ronda los $1.420, apenas 14% por encima, frente a una inflación acumulada de 282% en el período.

Incluso, su último pico nominal, en julio de 2024 ($1.500), equivale hoy —ajustado por inflación— a unos $2.350. Es decir, cerca de 64% más que el nivel actual.

Evolución del precio del dólar en términos reales

Dólar: qué dicen los analistas

Entre los economistas relevados, hay consenso en que el tipo de cambio muestra cierto atraso frente al resto de los precios. Sin embargo, también destacan que la dinámica de oferta y demanda contribuye a sostener el nivel actual.

«Decir que el dólar está caro o barato depende de a quién se le pregunte. Para un exportador está atrasado; para un importador, no. Viene subiendo por debajo de la inflación, pero eso responde a una estrategia del Gobierno para no sumar presión inflacionaria. Puede considerarse barato en el largo plazo, pero es funcional en el corto», explicó Andrés Salinas, economista de la Universidad de La Matanza.

El propio Salinas agregó que el nivel actual también puede interpretarse como un nuevo equilibrio de corto plazo: «La caída de la demanda, el ajuste fiscal, la acumulación de reservas y tasas reales positivas quitan presión sobre el dólar. Más que atraso, podría hablarse de un cambio de régimen».

En la misma línea, Fernando Baer, de Quantum, sostuvo: «El dólar está más apreciado que hace cuatro meses, pero menos que en junio del año pasado. Mientras continúe el ingreso de divisas, no hay motivos para esperar un cambio de tendencia».

Por su parte, Lorenzo Sigaut Gravina, de Equilibra, señaló que existe una apreciación cercana al 20% respecto a los niveles que sugería el FMI, aunque matizó: «Los precios internacionales de las materias primas juegan a favor. Puede haber sectores que pierdan rentabilidad, pero en el agregado el Gobierno va a sumar más divisas».

En síntesis, concluyó, el nivel actual del dólar no representa un riesgo inmediato para el frente externo: «Las exportaciones van a crecer y eso permite sostener, al menos en el corto plazo, un tipo de cambio más apreciado».

iprofesional, diario, noticias, periodismo, argentina, buenos aires, economía, finanzas,

impuestos, legales, negocios, tecnología, comex, management, marketing, empleos, autos, vinos, life and style,

campus, real estate, newspaper, news, breaking, argentine, politics, economy, finance, taxation, legal, business,

technology, ads, media,precio dólar,cotización dólar,dólar,inflacion,dólar hoy,blue

ECONOMIA

Cruce entre Sturzenegger y economistas por la cantidad de empresas que cerraron en los últimos dos años

En las últimas semanas cobró relevancia un dato que genera preocupación en el ámbito económico: en los primeros dos años de gestión cerraron más de 22.000 empresas en todo el país. El dato, comentado por el ministro de Desregulación, Federico Sturzenegger, desató un intenso debate en redes.

Tomando el resultado como disparador, Sturzenegger compartió en su cuenta de X su propio análisis de la situación. “Desde hace un tiempo el kirchnerismo está tratando de instalar la idea de una baja en el número de empresas. Pedí un doble click y veo esto: que en los últimos dos años el número de empresas pequeñas, medias y grandes es estable o crece”, escribió en una publicación.

En concreto, el funcionario presentó un gráfico de línea que muestra el “índice de la cantidad de empleadores” que hay en el país. La imagen contempla la evolución del número de empresas pequeñas (6 a 25 trabajadores), de firmas medianas (26 a 100 trabajadores) y de grandes (más de 100 empleados), con resultados del -1,9%, -1,4% y -1,1% respectivamente.

La publicación generó numerosas repercusiones y disparó un debate entre economistas. Los argumentos en contra del ministro son dos: por un lado, los analistas económicos destacaron que los valores presentados por Sturzenegger son negativos, por lo que confirman el cierre de empresas; por el otro, subrayaron que el gráfico omite lo que está ocurriendo con las empresas de menor tamaño, aquellas que tiene entre 1 y 5 trabajadores.

Por su parte, el director de CEPA, Hernán Letcher, remarcó que entre noviembre de 2023 y diciembre de 2025 se perdieron 20.191 empresas de hasta 5 trabajadores, lo que representa una baja del 5,5% de punta a punta. También precisó que cerraron otras 2.417 firmas de mayor tamaño.

Por su parte, Guido Zack, director de Economía de la fundación Fundar, señaló que “tres valores negativos no es algo estable o que crece” y se sumó a las cuestionamientos por la omisión de las empresas de menos de cinco trabajadores.

Por otro lado, Zack remarcó que la caída actual es la peor en los primeros 25 meses de un gobierno desde 2003. “Ni Alberto Fernández con la pandemia tuvo una caída de empresas tan fuerte”, indicó y acompañó el comentario con un gráfico comparativo.

Entre otras opiniones, se destacó también la del analista financiero Christian Buteler, quien respondió a la publicación de Sturzenegger y compartió un cuadro desagregado de la evolución en la cantidad de empresas según su tamaño.

Tras las críticas de los economistas, el ministro de Desregulación volvió a apelar a la misma red social para explicar su punto de vista y precisar el paso a paso de cómo había elucubrado su razonamiento sobre la evolución de los empleadores.

“Para los que hoy se frustraron cuando mostré que en los últimos dos años el número de empresas con más de 5 empleados no disminuyó, y cuestionaron que no incluyera las que contratan 5 personas o menos, va una aclaración que hubiera imaginado innecesaria. Las micro empresas no las tomé, primero, porque aunque son muchas solo emplean al 7% de la gente (con lo cual si la caída está concentrada en ese segmento el impacto, afortunadamente, es limitado)”, indicó.

Y concluyó: “Segundo, porque las formales son una fracción menor de las empresas en ese segmento, que sabemos por los datos laborales que está creciendo fuerte, con lo cual cualquier número no es representativo. Tercero, porque el número de micro empresas viene cayendo desde 2011. En definitiva, si quieren criticar el programa de Javier Milei les sugiero buscar por otro lado. Por el tema del número de empresas no es”.

Según el monitoreo mensual de Fundar, basado en datos de la Superintendencia de Riesgos de Trabajo, desde la asunción de la actual gestión, unas 22.608 empresas dejaron de operar, lo que representa el 4,4% del total.

En diciembre de 2025, cerraron 670 empresas, lo que equivale a una baja mensual del 0,1% frente a noviembre y marca el decimoquinto mes consecutivo de caída. Durante todo 2025, fueron 10.392 las firmas que cesaron sus actividades, sumando así 22 meses de descenso interanual.

Al finalizar 2025, el total de empresas seguía por debajo de los picos registrados entre 2013 y 2015, cuando el país superó las 530.000 firmas. En términos históricos, el valor más bajo se observó tras la crisis de 2001, con cerca de 300.000 compañías. Desde ese momento, el tejido productivo vivió una recuperación prolongada, seguida de una etapa de estancamiento y una nueva fase de caída iniciada en 2018.

Federico Sturzenegger,Semana Argentina,discurso,orador,política,economía,evento,Argentina,oficial,público

El escenario financiero de este primer trimestre de 2026 muestra una marcada dualidad que impacta tanto en las tesorerías de las empresas como en el bolsillo de los consumidores.

Esa divergencia tiene que ver directamente con la estrategia financiera del Gobierno, que en las últimas jornadas dio un giro hacia un descenso de las tasas de interés que, por ahora, tuvo impacto en el costo del financiamiento de las compañías.

Pero no así en las tasas que pagan los consumidores. Algo que figura como objetivo central para Luis Caputo.

Por ahora, lo concreto es que mientras que el costo del dinero para el sector corporativo comenzó a desinflarse desde enero hasta este momento, las líneas de financiamiento al consumo se mantienen en un piso elevado, del cual se resisten a descender.

El Gobierno baja tasas de interés para beneficiar a los bancos

Uno de los indicadores más observados por la City es la evolución de la «rueda simultánea». Se trata del costo que paga el Banco Central a los bancos por el dinero.

Tras un cierre de 2025 en niveles del 20%, el inicio de este año fue con un salto brusco que llevó la tasa nominal anual (TNA) promedio al 32,9% en enero.

Sin embargo, a partir de las últimas semanas se dio un cambio de tendencia: la tasa -que ya había retrocedido al 24,5% en febrero- profundizó su caída hasta el 23,3% en lo que va de marzo.

Esta reducción de casi 10 puntos porcentuales respecto al pico de enero sugiere una normalización en la liquidez del sistema y un ajuste en las expectativas de corto plazo.

Esta dinámica de baja también derramó, aunque con matices, sobre otras herramientas clave para el capital de trabajo de las empresas.

Los adelantos en cuenta corriente, que son el termómetro del financiamiento inmediato para las pymes, mostraron una trayectoria similar. Luego de tocar un techo del 43,5% en enero, estas tasas descendieron al 38% en febrero y se ubican actualmente en el 34,3% promedio.

Para el director financiero de una empresa media, este alivio representa una oportunidad para reestructurar pasivos de corto plazo que se habían encarecido sensiblemente entre mediados del año pasado y comienzos de este 2026.

Caen los depósitos de plazo fijo

Los depósitos a la tasa TAMAR (Tasa Mayorista de Argentina) también reflejan esta tendencia hacia la baja, pasando del 33,1% en enero al 30,3% en el promedio de marzo, acompañando la sintonía del Banco Central y el mercado mayorista.

La TAMAR rige los plazos fijos de 30 días por más de 1.000 millones de pesos.

En el caso de los plazos fijos minoristas, la tasa pasiva se encuentra entre 21% y 25% anual en los bancos de primera línea, de acuerdo al BCRA.

Se trata de un evidente rendimiento negativo, en relación a la inflación minorista.

Créditos para el consumo, a la fila

Esta «primavera» de tasas bajas no llegó a cruzar la frontera hacia el mercado minorista. Al menos por ahora.

El comportamiento de los préstamos personales sigue mostrando una rigidez que preocupa a los bancos, y al propio Gobierno, que no puede constatar una mejora del consumo por esa vía.

Mientras que las tasas corporativas bajaron significativamente, el costo de los créditos para individuos se mantiene prácticamente inalterado en niveles críticos. En diciembre de 2025, la TNA promedio para personales era del 70,5%, y al 16 de marzo de este año se sitúa en el 69,6%.

Esta brecha es notable: mientras que el financiamiento a través de la rueda simultánea o adelantos en cuenta ha visto recortes importantes, los préstamos personales se mantienen sin cambios desde fin del año pasado.

Implica que los bancos prestan con un costo financiero total superior al 200% anual.

La morosidad, lo peor en 20 años

El sistema financiero argentino enfrenta una señal de alarma que no se veía desde la salida de la Convertibilidad, en diciembre de 2001. Según los datos más recientes procesados a partir de la Central de Deudores del BCRA, la irregularidad en los préstamos otorgados a las familias encendió todas las luces de emergencia al tocar máximos históricos en más de dos décadas.

Las cifras son contundentes. En enero de 2026, la mora en los créditos a hogares del sistema financiero subió por decimoquinto mes consecutivo, saltando del 9,3% en diciembre al 10,3% en el primer mes del año 2026.

Para encontrar niveles similares, hay que remontarse a los meses posteriores a la crisis de 2001-2002.

Esto significa que, para el usuario de a pie, el acceso al crédito sigue siendo una barrera costosa, lo que marca una clara desconexión entre el mercado de capitales mayorista y la oferta crediticia de la banca minorista.

En conclusión, el mercado ofrece hoy dos caras: una de recuperación de márgenes para las empresas y otra de persistente carestía para el consumo familiar.

iprofesional, diario, noticias, periodismo, argentina, buenos aires, economía, finanzas,

impuestos, legales, negocios, tecnología, comex, management, marketing, empleos, autos, vinos, life and style,

campus, real estate, newspaper, news, breaking, argentine, politics, economy, finance, taxation, legal, business,

technology, ads, media,créditos,tasas,bancos,empresas

Monteoliva anunció la restricción de concurrencia administrativa a quienes produjeron incidentes en el Congreso

El dólar no encuentra piso y en el mercado confirman por qué está a precio de «ganga»

La autora de la Ley de Glaciares y un geofísico analizaron las posibles consecuencias de la reforma que impulsa el Gobierno

Steven Moreira, futbolista de Cabo Verde y rival de España en el Mundial: ‘Ya me han pedido la camiseta de Lamine’

House Budget chairman reveals how Republicans will pay for the Iran campaign

“Hubo incumplimientos”: Sergio Massa declaró como testigo en el juicio de Sueños Compartidos

»¡VAN A FUNDIR A MEDIO PAÍS!»: El lapidario diagnóstico de Roberto Cachanosky sobre el plan de Milei

ALERTA FINANCIERA: 4 de cada 10 argentinos ya no pueden pagar sus deudas. ¡Caputo debe actuar ya!

El mensaje de Milei sobre la “traición” que llamó la atención en el Gobierno y también en la oposición

24 DE MARZO: La historia completa que el relato omitió sobre el golpe de 1976 y el Juicio a las Juntas

POLITICA2 días ago

POLITICA2 días agoEl mensaje de Milei sobre la “traición” que llamó la atención en el Gobierno y también en la oposición

- POLITICA1 día ago

24 DE MARZO: La historia completa que el relato omitió sobre el golpe de 1976 y el Juicio a las Juntas

- POLITICA4 horas ago

¡VERGÜENZA NACIONAL! Humillan a la Policía Federal mandándolos a un merendero antes de darles un aumento de sueldo digno