ECONOMIA

Impuesto a las Ganancias 2026: ARCA confirmó nuevas escalas y deducciones para el primer semestre

La Agencia de Recaudación y Control Aduanero (ARCA) confirmó cuáles son las nuevas escalas del Impuesto a las Ganancias que deberán pagar los trabajadores y dio a conocer las tablas con las deducciones actualizadas. Se trata de valores que fueron ajustados a partir de la inflación del semestre pasado y que regirán entre enero y julio de este año.

La semana previa, el INDEC informó que la inflación de diciembre pasado fue del 2,8%, de manera que el 2025 cerró con una inflación acumulada anual del 31,5% y del 14,29% desde julio hasta diciembre. Este último porcentaje es el que se utilizó para incrementar todos los parámetros para el primer semestre de 2026.

Por lo tanto, con este dato, ARCA actualizó los parámetros y escalas de los trabajadores independientes que son alcanzados por el Impuesto a las Ganancias.

ARCA: los nuevos valores de deducciones personales

ARCA difundió las cifras acumuladas mes a mes para cada concepto, entre ellos, ganancia no imponible, deducción por cónyuge, deducción por hijo, deducción especial y escalas progresivas para determinar el porcentaje de retención según el nivel de ingreso.

Las deducciones personales muestran una progresión mensual acumulada a lo largo del semestre. De esta manera, para enero, la ganancia no imponible asciende a $429.316,88, la deducción por cónyuge es de $404.330,39 y la deducción por hijo suma $203.905,29.

En cambio, para junio (el último mes del semestre), la ganancia no imponible llega a $2.575.901,25, la deducción por cónyuge a $2.425.982,33 y la deducción por hijo a $1.223.431,74. Los montos de deducción especial también acompañan este crecimiento, lo que influye directamente en la base imponible.

¿Cuáles son las nuevas escalas del Impuesto a las Ganancias?

ARCA publicó la escala progresiva del impuesto aplicable a las remuneraciones acumuladas entre enero y junio de 2026. El primer tramo alcanza a ingresos de hasta $2.000.030,09, con una alícuota del 5%.

A partir de ese nivel, las tasas aumentan escalonadamente, hasta llegar al 35% para quienes superan los $60.750.913,96, con montos fijos más un porcentaje sobre el excedente de cada tramo.

Según la normativa publicada por ARCA, las nuevas escalas son:

- Hasta $2.000.030,09: alícuota del 5%.

- De $2.000.030,09 a $4.000.060,17: $100.001,50 más una alícuota del 9% sobre el excedente de $2.000.030,09.

- De $4.000.060,17 a $6.000.090,26: $280.004,21 más una alícuota del 12% sobre el excedente de $4.000.060,17.

- De $6.000.090,26 a $9.000.135,40: $520.007,82 más una alícuota del 15% sobre el excedente de $6.000.090,26.

- De $9.000.135,40 a $18.000.270,80: $970.014,59 más una alícuota del 19% sobre el excedente de $9.000.135,40.

- De $18.000.270,80 a $27.000.406,20: $2.680.040,32 más una alícuota del 23% sobre el excedente de $18.000.270,80.

- De $27.000.406,20 a $40.500.609,30: $4.750.071,46 más una alícuota del 27% sobre el excedente de $27.000.406,20.

- De $40.500.609,30 a $60.750.913,96: $8.395.126,30 más una alícuota del 31% sobre el excedente de $40.500.609,30.

- Más de $60.750.913,96: $14.672.720,74 más una alícuota del 35% sobre el excedente de $60.750.913,96.

La publicación de las tablas oficiales permite a los trabajadores revisar sus recibos y anticipar el impacto de la actualización en sus haberes.

ARCA publicó la escala progresiva del impuesto aplicable a las remuneraciones acumuladas entre enero y junio de 2026

El mecanismo de compensación previsto busca que el impuesto retenido refleje los valores correctos del semestre y que, cuando hubo retenciones en exceso, la diferencia vuelva al salario en los pagos siguientes.

Así funciona la escala progresiva del Impuesto a las Ganancias

Superar el piso salarial no implica automáticamente que debas entregar una porción gigante de tu sueldo, gracias a la progresividad de las escalas. Para este primer semestre de 2026, la tabla de alícuotas también se ha ajustado un 14,29%, estirando los tramos para que sea más difícil saltar a las categorías más altas. El primer escalón grava con solo el 5% a quienes superen el mínimo por hasta $2.000.030,09 de ganancia neta acumulada.

Esto significa que si tu sueldo excede el piso por una suma pequeña, el impuesto que pagarás será mínimo y gradual. A medida que el excedente aumenta, las alícuotas van subiendo al 9%, 12%, 15% y así sucesivamente hasta llegar a los porcentajes más altos. Este diseño busca que el esfuerzo fiscal sea equitativo y que los saltos en el impuesto se correspondan genuinamente con una mayor capacidad contributiva del trabajador.

La escala máxima del 35% recién se aplicará para aquellos cuya ganancia neta sujeta a impuesto supere los $60.750.913,96 acumulados en el año. Quienes lleguen a este nivel pagarán un monto fijo de base más el 35% sobre el excedente de esa cifra millonaria. La gran mayoría de los trabajadores alcanzados por el tributo se mantendrán en las escalas medias e inferiores, lejos de la tasa máxima del sistema.

Es crucial entender que la retención se calcula mes a mes, acumulando los ingresos y deducciones desde el inicio del año fiscal. Por eso, en los primeros meses del año, las retenciones suelen ser más bajas o nulas si el cálculo se prorratea correctamente. Sin embargo, un bono o un aguinaldo a mitad de año pueden hacerte saltar de escala, incrementando la retención de golpe si no se previó adecuadamente.

iprofesional, diario, noticias, periodismo, argentina, buenos aires, economía, finanzas,

impuestos, legales, negocios, tecnología, comex, management, marketing, empleos, autos, vinos, life and style,

campus, real estate, newspaper, news, breaking, argentine, politics, economy, finance, taxation, legal, business,

technology, ads, media,impuesto a las ganancias,trabajador,arca

La Ayuda Escolar de ANSES es una prestación estatal que busca acompañar el inicio del ciclo lectivo de niños, niñas y adolescentes en todo el país. Este beneficio, que se entrega una vez al año, apunta a solventar parte de los gastos escolares y está dirigido a familias que cumplen con ciertos requisitos de ingresos y escolaridad.

Cada año, miles de hogares gestionan este respaldo económico para garantizar la continuidad educativa de los más jóvenes.

Para gestionar la Ayuda Escolar Anual de ANSES, es necesario realizar una serie de pasos administrativos que garantizan el correcto acceso al beneficio. El procedimiento puede organizarse de la siguiente manera:

- Ingresar a “Mi ANSES”: acceder a la plataforma con los datos personales del titular.

- Seleccionar el apartado “Hijos”: Dentro del menú, hacer clic en la opción “Presentar Certificado Escolar”.

- Obtener el formulario: el sistema permitirá descargar el formulario correspondiente a cada hijo o hija que esté dentro del rango etario habilitado para el beneficio.

- Generar el certificado: elegir la función “Generar Certificado”, completar los datos requeridos del alumno y del establecimiento educativo, y luego imprimir el documento.

- Presentar el certificado en la escuela: llevar el formulario impreso a la institución educativa para que sea completado, firmado y sellado por las autoridades escolares.

- Subir el certificado firmado: una vez validado por la escuela, volver a ingresar a “Mi ANSES”, seleccionar nuevamente “Hijos” y la opción “Presentar Certificado Escolar”.

- Cargar el formulario: elegir la opción “Subir Certificado” y cargar una foto del formulario completo y firmado, ya sea desde un celular o una computadora.

Este trámite solo puede realizarse cuando el colegio disponga de atención administrativa, ya que el certificado debe ser emitido oficialmente por la institución. Presentar el certificado de alumno regular es un requisito excluyente para acceder al monto correspondiente.

El beneficio está destinado a niños y adolescentes de 4 a 17 años inclusive que cursen estudios en establecimientos educativos oficiales, públicos o privados, y exige la condición de alumno regular. Los topes de ingreso vigentes, hasta febrero, son de $2.646.379 por integrante y $5.292.758 para el grupo familiar. En el caso de hijos con discapacidad, no existen límites de ingresos para este beneficio.

La Ayuda Escolar Anual es un aporte económico que se acredita en la cuenta bancaria del beneficiario una vez aprobado el formulario. Tradicionalmente, este pago único se realiza en el mes de marzo, coincidiendo con el inicio de las clases y la compra de útiles e insumos escolares.

Para el ciclo lectivo 2026, el monto de la Ayuda Escolar Anual fue confirmado en $85.000 por cada hijo. Esta cifra se compone de un valor base ajustado por movilidad más un refuerzo extraordinario (según el Decreto 63/25), garantizando así el mismo piso prestacional que el año anterior.

La modalidad de acreditación se mantiene sin cambios: el dinero se transfiere directamente a la cuenta del titular una vez que el certificado escolar ha sido presentado y validado por ANSES.

El destino de este beneficio es contribuir a la adquisición de materiales, uniformes o cualquier elemento relacionado con el comienzo del ciclo lectivo. La ayuda se entrega únicamente una vez por año, lo que implica que las familias deben organizarse para reunir toda la documentación y realizar el trámite en tiempo y forma.

Por el momento, tanto el mecanismo de gestión como los requisitos de acceso y la dinámica de acreditación se mantienen, a la espera de la actualización oficial del monto para 2026. El objetivo principal sigue siendo respaldar a las familias en el esfuerzo que implica el regreso a clases, garantizando que los niños y adolescentes cuenten con los recursos necesarios para su educación.

Primer día de clases,Familia,Escuela,Niños,Educación,Uniforme escolar,Padres,Regreso a clases,Estudiantes,Autobús escolar

La Administración Nacional de la Seguridad Social (ANSES) realiza hoy viernes 13 de febrero de 2026 el pago de haberes para jubilados, pensionados y asignaciones sociales de acuerdo con el calendario oficial de febrero.

El cronograma se encuentra ajustado por la actualización de montos tras el aumento de 2,8% aplicado este mes y por la organización de fechas según la terminación del Documento Nacional de Identidad (DNI), una práctica que busca ordenar el flujo de beneficiarios en las sucursales bancarias. Los pagos abarcan tanto haberes mínimos como otras prestaciones claves del sistema de seguridad social argentino.

En esta jornada, ANSES abona los haberes a jubilados y pensionados cuyos documentos terminan en 4, conforme a la segmentación establecida. Este grupo percibe la jubilación mínima, que en febrero se encuentra fijada en $359.254,35, a lo que se suma el bono previsional de $70.000. El total a cobrar alcanza los $429.254,35 para quienes reciben el haber mínimo. El bono, vigente desde marzo de 2024, continúa como refuerzo para compensar la pérdida de poder adquisitivo frente a la inflación.

Los beneficiarios de la Asignación Universal por Hijo (AUH) y la Asignación Familiar por Hijo (SUAF) con DNI terminados en 4 reciben hoy su prestación, de acuerdo con el calendario oficial. El monto general de la AUH se ubica en $129.096, aunque el pago directo tras la retención del 20% es de $103.276,80. Para hijos con discapacidad, la asignación asciende a $420.354, con un pago directo de $336.283,20, según la misma fuente.

La Asignación por Embarazo (AUE) también acredita el pago hoy a titulares con DNI finalizado en 3, en línea con el esquema que escalona los depósitos para evitar aglomeraciones. El monto actualizado responde al mismo ajuste por inflación que impacta sobre el resto de las prestaciones sociales. Además, la Asignación por Prenatal y Maternidad se paga a quienes tienen documentos terminados en 4 y 5.

Las Pensiones No Contributivas (PNC) para beneficiarios con DNI finalizados en 8 y 9 también se abonan este viernes. Estas pensiones, destinadas a personas con discapacidad, vejez o madres de siete hijos, se actualizan en un 2,85% y reciben el mismo bono de $70.000. El monto total para las PNC por vejez y discapacidad asciende a $321.453,59. Las madres de siete hijos cobran el equivalente a la jubilación mínima con refuerzo: $429.254,35.

El calendario de pagos de febrero fue modificado por ANSES para adaptarse a los feriados nacionales de Carnaval, que este año caen el lunes 16 y martes 17. Esta reorganización impactó en la distribución de fechas, concentrando algunos pagos tras el fin de semana largo para cumplir con los plazos previsionales. El esquema agrupa varias terminaciones de DNI en jornadas consecutivas hacia el final del ciclo, una estrategia que ya se implementó en años anteriores.

En cuanto a las prestaciones de pago único, como las asignaciones por matrimonio, nacimiento y adopción, las fechas de cobro para la primera quincena se extienden desde el 10 de febrero hasta el 12 de marzo. La segunda quincena inicia el 24 de febrero y también se prolonga hasta el 12 de marzo. El monto de estas asignaciones también se incrementó, situándose en $75.246 por nacimiento, $449.888 por adopción y $112.668 por matrimonio.

La consulta de recibos de haberes y detalles de liquidación se habilita desde el 9 de febrero a través de la plataforma Mi ANSES, donde cada beneficiario puede verificar el monto exacto a percibir, la fecha de acreditación y los descuentos aplicados. La herramienta requiere el ingreso de CUIL y clave de la Seguridad Social para acceder a la información personalizada.

El cronograma de pagos para jubilados y pensionados que superan el haber mínimo comienza el lunes 23 de febrero y se extiende por toda la semana, siempre segmentado por la terminación del DNI. Para este grupo, los haberes se ajustan en la misma proporción que el mínimo, aunque el monto recibido varía según la historia previsional de cada titular.

La Administración Nacional de la Seguridad Social recomienda consultar el calendario oficial y los canales digitales para confirmar las fechas y los montos, ya que estos pueden sufrir modificaciones excepcionales por cuestiones operativas o por el impacto de feriados. Además, ANSES recordó que los pagos se acreditan en las cuentas bancarias habituales sin necesidad de realizar trámites adicionales, una medida que busca agilizar el proceso y reducir la asistencia presencial a las sucursales.

Para quienes perciben la Prestación por Desempleo, el pago correspondiente a febrero se realizará entre el 24 de febrero y el 2 de marzo, también escalonado por terminación de DNI. Los nuevos topes para este beneficio se ubican en $173.400 como mínimo y $346.800 como máximo, aunque los montos efectivamente abonados corresponden al período anterior debido a la liquidación a mes vencido.

En resumen, el viernes 13 de febrero de 2026 ANSES paga a jubilados, pensionados, titulares de AUH, SUAF, AUE, prenatal, maternidad y pensiones no contributivas con documentos terminados en los números asignados para esta jornada. La actualización de haberes y la vigencia del bono refuerzan el esquema de protección social, que alcanza a millones de personas en todo el país. Las fechas y los montos pueden consultarse en el portal oficial del organismo.

ECONOMIA

Deuda: cuándo y de cuánto son los próximos vencimientos y cuál es la estrategia oficial para acumular pesos

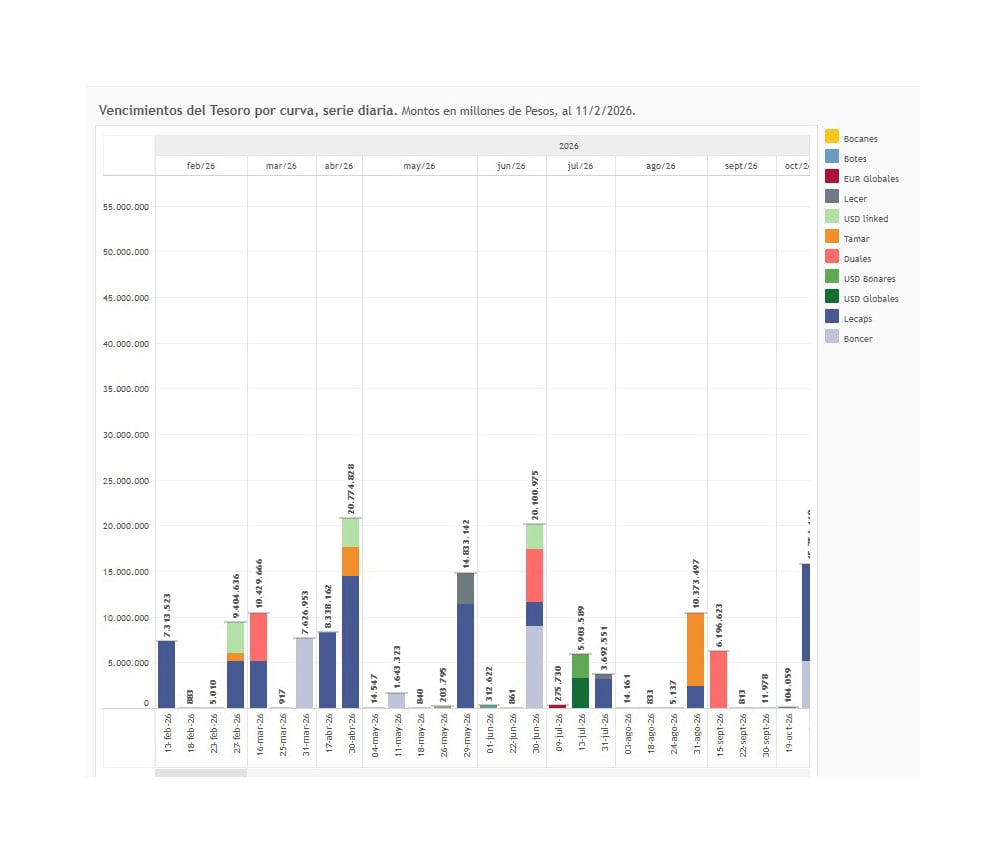

La semana pasada, Economía concretó una renovación total de vencimientos de deuda en pesos, adjudicando $9,02 billones tras recibir ofertas por $11,5 billones, en un nuevo episodio de su estrategia de absorber pesos. En los próximos días el Tesoro tiene un desafío similar, en el que se verá si puede seguir recortando tasas.

La semana pasada, la Secretaría de Finanzas alcanzó un rollover de 123,39% frente a los compromisos inmediatos, con un efecto directo sobre la liquidez del sistema bancario y las tasas de interés de corto plazo. El próximo desafío para el equipo económico está programado para el 25 de febrero, cuando vencen títulos por $ 9,4 billones.

La última colocación de deuda resultó clave para las cuentas públicas. El Tesoro retiró del sistema financiero cerca de $1,7 billones, ya que el monto adjudicado superó ampliamente a los vencimientos de la jornada. El resultado permitió a la cartera que conduce Luis Caputo mantener la tendencia contractiva sobre la base monetaria y sin convalidar subas de tasas a lo largo de la curva.

El calendario de vencimientos del Tesoro muestra una concentración de pagos importantes en los próximos meses. Los picos más elevados se ubican en abril, junio y julio, con montos que superan los $20 billones en algunos casos. Entre los instrumentos destacados figuran el Boncer, la Lecer, títulos duales y bonos atados al dólar, aunque los instrumentos en pesos representan la mayor proporción de los compromisos.

La absorción de pesos se convirtió en un objetivo inmediato para Caputo y su equipo desde el inicio de la gestión. Según un informe de PPI, la operación de la semana pasada dejó a los bancos con un excedente de liquidez cercano a $0,6 billones, que colocaron en operaciones de pase a un día con el Banco Central (BCRA). El financiamiento neto obtenido por el Tesoro llevó a que el sistema bancario necesitara tomar prestados alrededor de $1,1 billones del Banco Central de la República Argentina (BCRA). Esta dinámica genera presión sobre las tasas de interés overnight, aunque la expansión monetaria derivada de compras de divisas podría aliviar parcialmente las condiciones de liquidez en los próximos días.

La coordinación entre el BCRA y Finanzas busca evitar que la emisión neta derive en una mayor demanda de dólares

En la licitación, la demanda se concentró principalmente en instrumentos de corto plazo y tasa fija. La LECAP a abril (S17A6) absorbió el 55,7% de lo adjudicado, mientras que el 24,3% se canalizó hacia títulos ajustados por inflación. El resultado, según el análisis de PPI, reflejó la preferencia del mercado por rendimientos reales negativos y tasas fijas por debajo de la inflación, en un contexto de expectativas de desinflación a futuro. La inflación de enero sorprendió al alza, aunque el mercado mantuvo su apuesta por la estabilización de los precios en el mediano plazo.

El BCRA inyecta pesos comprando divisas y el Tesoro retira liquidez mediante licitaciones de deuda. Este esquema alterna expansiones y contracciones de la base monetaria

La estrategia del Gobierno apunta a evitar que los pesos que salen del Tesoro vuelvan a presionar sobre el mercado cambiario. La coordinación entre el BCRA y Finanzas busca que la emisión neta no derive en una mayor demanda de dólares. El BCRA inyecta pesos por compras de divisas o vencimientos de pases, mientras que el Tesoro retira liquidez mediante licitaciones de deuda. Este esquema alterna expansiones y contracciones de la base monetaria, en función de los resultados de cada licitación y la evolución de la demanda de dinero en la economía.

La tasa de caución a un día se mantuvo estable en torno al 20% nominal anual durante las últimas jornadas, un comportamiento similar al que se observó antes de la última licitación de enero. Tras una operación contractiva a fin de mes, cuando el Tesoro retiró cerca de $2 billones del sistema, la tasa llegó a moverse entre 30% y 35%, para luego comprimir con el correr de los días. De acuerdo con el análisis de PPI, no resultaría sorpresivo observar una dinámica similar en el corto plazo, con tasas que podrían subir ante la restricción de liquidez y luego retroceder a medida que el sistema se acomoda.

En cuanto a la operatoria diaria, el mecanismo de licitaciones y vencimientos interactúa con la gestión de encajes bancarios. La posibilidad de postergar 5% del encaje al mes siguiente, habilitada por la Comunicación “A” 8397 del BCRA, puede aliviar la presión sobre los bancos y reducir la demanda inmediata de pesos al Central. Este recurso, junto con la dinámica de compras de divisas, configura el esquema de manejo de la liquidez que el Gobierno utiliza para sostener el equilibrio cambiario y monetario.

La coordinación entre el Tesoro y el BCRA continúa siendo un factor central para el desempeño de la economía en el corto plazo. La estrategia oficial apunta a evitar que la expansión monetaria de origen cambiario se traslade a los precios o al dólar. La absorción de pesos vía licitaciones permite esterilizar parte de la base creada por el BCRA, aunque el desafío de sostener el apetito de los inversores privados por instrumentos en moneda local sigue latente.

El resultado de la última licitación exhibió una demanda sólida por parte del mercado, con ofertas que superaron holgadamente el monto a renovar. El Gobierno logró evitar subas en las tasas de los instrumentos, una señal que el mercado interpretó como resultado de la confianza en la estrategia de desinflación y control monetario. De acuerdo con Infobae, el equipo económico buscará repetir este esquema en las próximas colocaciones, en especial frente al desafío del 25 de febrero.

La evolución de la deuda pública en pesos y la estrategia para acumular pesos en el sistema financiero, sin liberar liquidez excesiva al mercado, se convirtieron en un eje central de la política económica. El monitoreo de los vencimientos y la respuesta de los inversores delinean el margen de acción para el Tesoro y el BCRA, en un contexto en el que la estabilidad cambiaria y monetaria sigue siendo una prioridad para el Gobierno.

La próxima licitación será observada por bancos y analistas como un termómetro de la capacidad oficial para sostener el esquema de absorción de pesos. Según las estimaciones de PPI, el sistema bancario deberá tomar prestados alrededor de $1,1 billones del BCRA, lo que podría presionar las tasas de interés de muy corto plazo. La dinámica de liquidez dependerá de la interacción entre las colocaciones de deuda, los movimientos del mercado cambiario y la operatoria de encajes bancarios.

El desempeño de los instrumentos de tasa fija y ajustados por inflación marca las preferencias del mercado en el actual contexto macroeconómico, tras cinco meses consecutivos de aceleración de precios. La apuesta por rendimientos reales negativos y la elección de tasas fijas por debajo de la inflación sugieren expectativas de desaceleración inflacionaria, aunque la demanda por cobertura frente al aumento de precios persiste en parte de la cartera de inversores.

La coordinación entre el Tesoro y el BCRA se mantiene como el eje de la política de deuda en pesos. El resultado de la última licitación, el comportamiento de la tasa de caución y el manejo de los encajes bancarios configuran el escenario previo al próximo desafío de vencimientos. El equipo económico busca sostener la absorción de pesos y evitar presiones sobre el dólar, en una coyuntura en la que la estabilidad financiera depende del equilibrio entre estas variables.

Corporate Events,South America / Central America

El Gobierno prepara la denuncia contra los detenidos por la violencia afuera del Congreso y no descarta la figura de terrorismo

Ayuda escolar de ANSES: cómo inscribirse y de cuánto será

El calvario de Deulofeu: ‘Perdí toda mi vida personal. Es lo más doloroso que uno puede sentir’

Andriy Shevchenko y el recuerdo del error que cambió su carrera: “El fútbol es hermoso por eso”

Tras la media sanción de la reforma laboral, la CGT se reúne hoy para definir si convoca a un paro general

Polémico consejo de Beto Casella para «curar» a los Therian: “Si te sale un hijo así, le pegás con el cinto”

A quién afecta la Reforma laboral: estos son los puntos clave del proyecto de Milei

Reforma laboral: la modificación sobre accidentes o enfermedades ajenas al trabajo

Cayeron 20% las ventas de automóviles en China y el régimen impone medidas para regular el mercado

El Barça y media Europa esperan: la joya de 19 años Diomandé atrapada en un lío legal

POLITICA2 días ago

POLITICA2 días agoEl Gobierno busca aprobar la reforma laboral y el Régimen Penal Juvenil antes del 1 de marzo

- SOCIEDAD2 días ago

Avistaron una ballena azul en Chubut por primera vez en la historia

- INTERNACIONAL2 días ago

Chaotic video shows passengers trading midair blows; plane forced to divert: reports