ECONOMIA

Inocencia fiscal: 10 claves para entender el proyecto de los “dólares en el colchón” que aprobó el Senado

El Senado de la Nación convirtió el ley el proyecto de Inocencia Fiscal que impulsó el gobierno de Javier Milei en el Congreso con el que busca redefinir el vínculo entre el Estado y los contribuyentes, así como la promoción del uso de los “dólares del colchón”.

La iniciativa del oficialismo plantea cambios en el régimen penal tributario, en los mecanismos de fiscalización y en la declaración jurada simplificada del Impuesto a las Ganancias, con la finalidad de facilitar los trámites y disminuir la carga administrativa.

Si bien en la discusión pública se vincula la propuesta con la declaración de los llamados “dólares del colchón”, el proyecto no incorpora un régimen de blanqueo de capitales ni altera la estructura del impuesto. No obstante, tiene como objetivo que los argentinos utilicen sus ahorros -hasta $100 millones- sin riesgos de ser perseguidos por el fisco.

“La evasión simple se configura con un mínimo de $100 millones, pero, en rigor, no todo lo que supera ese importe es evasión, porque la evasión tiene dos conceptos: uno, que es la condición objetiva, que es superar el piso que impone la ley, y otra es la cuestión subjetiva, es decir, haber transgredido una obligación impositiva», explicó Martín Caranta, socio del Departamento de Impuestos de Lisicki, Litvin & Abelovich.

Para los casos de evasión agravada, el umbral mínimo se eleva a $1.000.000.000, en contraste con los $15.000.000 vigentes hasta el momento. Cuando participan personas físicas, jurídicas, estructuras legales o jurisdicciones que dificultan la identificación del responsable, el mínimo pasa de $2.000.000 a $200.000.000. Este mismo valor se aplica si se utilizan de forma fraudulenta exenciones o beneficios fiscales. En situaciones donde se emplean facturas o documentos apócrifos, la evasión agravada se configura a partir de los $100.000.000, mientras que el límite anterior era de $1.500.000.

Estas son las diez claves para entender el alcance y las consecuencias de la iniciativa:

- Principio de Inocencia Fiscal: El proyecto parte de considerar que los contribuyentes son cumplidores, salvo que se demuestre lo contrario. La administración tributaria no podrá asumir automáticamente la existencia de maniobras evasivas en todos los casos y deberá centrar sus controles y denuncias penales en situaciones donde existan pruebas claras de incumplimientos o conductas dolosas. Esta medida busca reforzar la confianza en el sistema tributario, agilizar trámites y poner el acento en la adhesión voluntaria al pago.

- Cambios en el régimen penal tributario: La iniciativa ajusta los valores a partir de los cuales una infracción deja de ser administrativa y pasa a tener consecuencias penales, actualizando los umbrales por la inflación acumulada desde 2017. Se mantiene la posibilidad de evitar la denuncia penal si el contribuyente regulariza la deuda y los intereses antes de la presentación de la denuncia, aunque este mecanismo podrá utilizarse solo una vez por persona. No se avanzará en la vía penal si no se comprueba la intención de evadir, incluyendo casos con criterios interpretativos fundados o presentaciones espontáneas previas a una inspección.

- Extinción de la acción penal y prescripción de facultades: El texto dispone que la acción penal quedará extinguida cuando prescriban las facultades del fisco para determinar o exigir el tributo, de modo que si el Estado ya no puede reclamar la deuda por vía administrativa, tampoco podrá continuar con acciones penales. Además, se excluye la posibilidad de cerrar causas penales tributarias mediante acuerdos de conciliación o reparación integral, a diferencia de lo que ocurre en otros tipos de delitos.

- Penas y figuras penales específicas: Establece penas de prisión de entre dos y seis años para quienes simulen la cancelación total o parcial de impuestos o aportes al sistema de seguridad social a través de documentación falsa, declaraciones incorrectas o maniobras engañosas. Esta disposición se aplica cuando el monto involucrado supera el equivalente a 115 salarios mínimos, vitales y móviles por ejercicio anual en impuestos, o 23 salarios mínimos por mes en el caso de aportes y contribuciones.

- Ajuste anual de montos y publicación de importes vigentes: Todos los valores previstos tanto en el régimen penal tributario como en el simplificado se actualizarán una vez por año a partir del 1 de enero de 2027, en función de la variación de la Unidad de Valor Adquisitivo (UVA). La administración tributaria deberá publicar cada año los nuevos importes, con el fin de evitar distorsiones generadas por la inflación.

- Reformas en procedimientos y plazos de prescripción: El proyecto modifica el régimen de multas por incumplimientos formales y redefine los plazos de prescripción. Para quienes cumplen regularmente, el plazo general baja de cinco a tres años, siempre que no existan diferencias importantes. Para los no inscriptos, ese plazo se mantiene en diez años. Además, se elimina la suspensión automática de la prescripción con el inicio de una determinación de oficio, lo que obliga a la administración a actuar dentro de plazos más acotados. También se busca unificar los plazos entre impuestos nacionales, provinciales y municipales.

- Reducción de multas administrativas para personas humanas y pymes: La propuesta incorpora una reducción en las multas administrativas para personas físicas y pequeñas y medianas empresas, con descuentos de hasta el 90%, siempre que no se trate de contribuyentes de gran tamaño. Esta medida tiene como fin aliviar el peso de las sanciones sobre los sectores más pequeños y promover el cumplimiento voluntario.

- Régimen opcional de declaración jurada simplificada de Ganancias: Se establece un mecanismo opcional de declaración simplificada del Impuesto a las Ganancias para personas humanas y sucesiones indivisas que tengan ingresos anuales de hasta $1.000 millones y un patrimonio de hasta $10.000 millones. En este esquema, la AFIP confeccionará la declaración con la información que posee, y quienes paguen en término quedarán eximidos de otras obligaciones formales, salvo en casos de errores graves o diferencias significativas.

- Impacto sobre los “dólares del colchón” y ausencia de blanqueo de capitales: Aunque se presenta como un incentivo para blanquear ahorros no declarados, el proyecto no incorpora un régimen específico de exteriorización de bienes ni introduce cambios en el Impuesto a las Ganancias. El efecto sobre los “dólares del colchón” sería indirecto: al eliminar la obligación de declarar la evolución patrimonial en el régimen simplificado y restringir el uso de presunciones automáticas, se reduce el riesgo de fiscalizaciones por incrementos patrimoniales sin justificación. La AFIP mantiene la facultad de fiscalizar e impugnar declaraciones en caso de encontrar diferencias relevantes.

- Modernización de la administración tributaria: El éxito de la reforma dependerá en gran medida de la modernización y la incorporación de tecnología por parte del organismo recaudador. Si no se avanza en la adopción de herramientas informáticas y de gestión más avanzadas, la evasión fiscal seguirá siendo un desafío estructural.

ECONOMIA

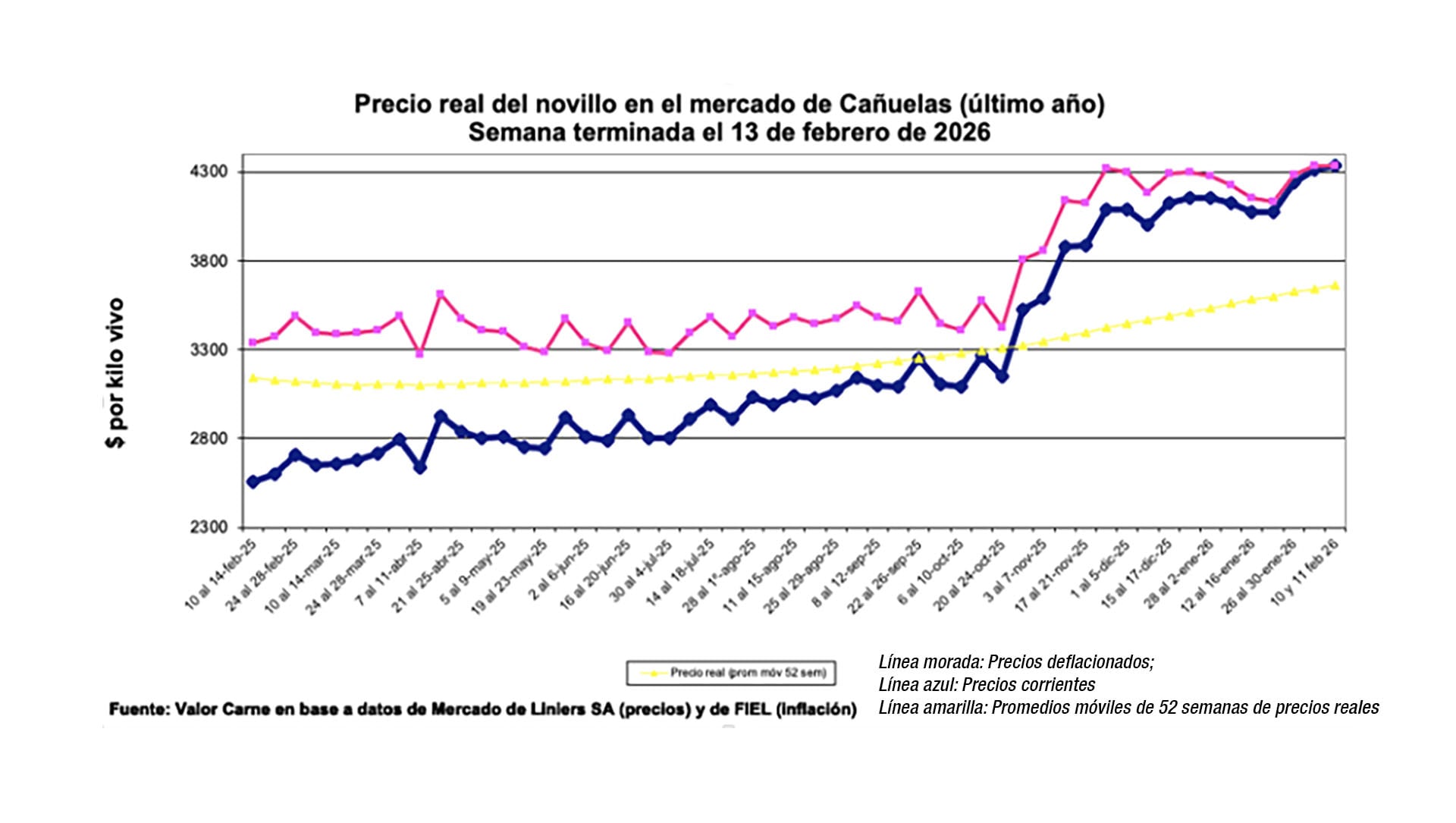

Datos de faena, valor del novillo, carnaval y “efecto hamburguesa”: todo apunta a que el precio de la carne vacuna seguirá aumentando

Apuntalando la expectativa de que el precio de la carne vacuna seguirá la tendencia alcista que mostró a lo largo de 2025, el precio real del novillo volvió a igualar el nivel máximo que había alcanzado en la semana previa, señaló la publicación especializada “Valor Carne”, que detalló que en la semana las principales categorías registraron subas de 1 a 4 por ciento.

“Si bien la oferta apunta a repetir el promedio del último año, los operadores están considerando los próximos feriados”, dice el informe, que precisa que en los dos primeros días de remates de la semana en Cañuelas, el precio promedio del novillo aumentó 1%; el de novillitos, 2%; y el de vaquillonas, 4%, mientras el precio de las vacas se mantuvo.

Según el informe, los dos feriados de carnaval (lunes y martes) inciden en las decisiones de los operadores y la evolución de los precios “muestra incrementos de un dígito para las principales categorías en un mes, en dos meses llega al 11% para las hembras y en tres meses entre 12 y 23% para novillos y jóvenes, sin avances nominales para vacas”. En este contexto, el precio real (descontada la inflación) del novillo igualó al de la semana pasada que era el más alto desde la última semana de 2023.

En otro reporte, la misma publicación resaltó que el precio del novillo en la Argentina, debido a la mayor puja de los frigoríficos para abastecerse y a la revaluación del peso, fue el que más aumentó en el Mercosur: subió 13 centavos de dólar, contra aumentos de 5 centavos en el caso de Paraguay, 6 en Uruguay y 12 en Brasil.

A USD 5,71 el kilo, con el poder de compra del dólar efectivo de exportación, el valor del novillo argentina “es el más alto de los registros modernos”, destacó Valor Carne. De hecho, precisó, el precio en la Argentina es 24% superior al promedio ponderado de sus socios del Mercosur, aunque sigue bien por debajo del precio de los “novillos terminados” en EEUU (USD 8,34 por kilo carcasa) y la Unión Europea (USD 8,67).

La tendencia al aumento de precios en los eslabones iniciales de la cadena cárnica se inscribe en un aparente ciclo de “retención de vientres” que vuelve la carne vacuna más escasa, a lo que en términos de expectativa se suma la perspectiva de mayores ventas a Estados Unidos, por el aumento de la cuota de importación de carne argentina (de 20.000 a 100.000 toneladas) que dispuso una “orden ejecutiva” de Donald Trump, en principio limitado a 2026.

Los precios de la carne vacuna tuvieron subas cercanas al 70% en 2025, más del doble que la inflación minorista del año (31,5%), la tendencia se mantuvo en enero y todo apunta a que seguirá incidiendo en febrero. Según la consultora LCG, la carne subió 4,1% en góndolas durante las últimas cuatro semanas.

En diciembre, según los datos que consignó el martes pasado el Indec, los principales cortes vacunos tuvieron aumentos bien por encima del promedio de precios.

Si bien la inflación informada por el Indec fue de 2,9%, en enero el precio del asado aumentó 5,6%, el de la carne picada común 3,1%, el del kilo de paleta 2,6%, el del cuadril, el de la nalga 3,3% y el de las hamburguesas congeladas envasadas 6 por ciento. Más aún aumentó el precio del principal sustituto cárnico de las variedades vacunas: según una lista de 60 productos que detalla el Indec, el mes pasado el precio por kilo del pollo entero aumentó 8,9 por ciento.

En cuanto al impacto del aumento de la cuota de exportación de carne vacuna a EEUU, si bien el gobierno se esperanza de que los precios de los cortes que no tengan tanta demanda en EEUU, como el asado, bajen en el mercado local debido a una mayor oferta producto de una expansión de la producción para exportar, los especialistas difieren. Según Sergio Pedace, vicepresidente de la Cámara Argentina de Matarifes y Abastecedores (CAMYA) “el problema es la falta de stock ganadero y que los precios de la hacienda están cada vez más caros”.

En enero, dijo Pedace, los precios subieron entre 6 y 8%, según la categoría. Hay que ver -señaló- “cuánto va a pagar EEUU y si los exportadores van a vender a ese país o a China, y si van a enviar carne flaca o carne buena. Eso es más un tema de exportación, pero lo que sí sabemos es que los valores no van a mermar”.

Aunque el gobierno y algunos comercializadores se entusiasman con la idea de que la Argentina pueda colocar “cortes caros”, como el lomo, en el mercado estadounidense, la orden ejecutiva de Trump sobre las 80.000 toneladas adicionales a las 20.000 de las que la Argentina ya disponía, apunta al trimming, esto es recortes de “carne manufactura” argentina, de menor contenido graso que la norteamericana, para mezclarlas y bajar el “tenor graso” de hamburguesas y otras presentaciones, como carne picada. Antes de la orden ejecutiva de Trump, la posibilidad del “efecto hamburguesa” había sido advertida a Infobae por el experto ganadero Víctor Tonelli

Por eso los frigoríficos exportadores pretenden canalizar por las 20.000 toneladas de las que ya disponía la Argentina la venta de cortes de mayor valor.

North America

ECONOMIA

Reforma laboral: cambio clave en el sueldo si se pide licencia por enfermedad o hay un accidente

La reforma laboral impulsada por el Gobierno de Javier Milei pone bajo la lupa uno de los puntos más sensibles del vínculo entre empleadores y trabajadores: la licencia por enfermedad y los accidentes no vinculados al trabajo.

En un contexto de cambios en las reglas de contratación, indemnizaciones y modalidades de trabajo, el esquema de protección frente a problemas de salud también genera interrogantes.

Actualmente, la Ley de Contrato de Trabajo establece que el trabajador que no puede prestar tareas por enfermedad o accidente inculpable tiene derecho a seguir cobrando su salario durante un período determinado, que varía según la antigüedad y las cargas de familia.

En líneas generales, el empleador debe abonar el sueldo durante tres o seis meses, plazo que puede extenderse a seis o doce meses si el trabajador tiene más de cinco años de antigüedad.

Uno de los ejes en la reforma laboral es la modificación en este esquema, que influye en la forma de pago del beneficio y la duración de la licencia.

Reforma laboral y licencia por enfermedad: cambios en el sueldo del trabajador

Actualmente, mientras dure la licencia por enfermedad inculpable, el trabajador debe percibir su remuneración habitual, es decir, el salario que cobraría si estuviera prestando tareas normalmente. Esto incluye adicionales fijos y conceptos remunerativos habituales. No se trata de un «subsidio» reducido, sino del sueldo completo.

En el caso de accidentes de trabajo o enfermedades profesionales, la situación es diferente, ya que intervienen las Aseguradoras de Riesgos del Trabajo (ART), que cubren prestaciones médicas y dinerarias. En estos casos, el trabajador también mantiene una prestación equivalente a su ingreso, bajo el régimen específico de riesgos del trabajo.

Con el texto de la reforma laboral, se reducen los plazos de licencia paga y cambian los porcentajes de remuneración que percibirán los trabajadores afectados, estableciendo nuevas condiciones según el origen del evento y la existencia de cargas de familia.

Esto queda claro en el artículo 208 del proyecto: «En caso de sufrir un accidente o una enfermedad que no sea consecuencia de la prestación de tareas derivadas del contrato de trabajo, y que impida dicha prestación, el trabajador tendrá derecho a percibir el 50% de su remuneración básica que perciba al momento de la interrupción de los servicios si la imposibilidad de trabajar fuera producto de una actividad voluntaria y consciente del trabajador que implicara algún riesgo en la salud durante un período de 3 meses si el trabajador no tuviera personas legalmente a su cargo, o de 6 meses si las tuviera. La recidiva -reaparición de una enfermedad algún tiempo después de padecida- de enfermedades crónicas no será considerada una enfermedad distinta, salvo que se manifestara una vez transcurridos los 2 años».

Y agrega: «Si la imposibilidad de trabajar no fuera producto de una actividad voluntaria y consciente del trabajador sobre el riesgo en la salud, percibirá el 75% de tal remuneración, en cualquier caso, durante el mismo periodo de tiempo dispuesto en el párrafo precedente».

Enfermedad o accidente fuera del ámbito laboral: menos sueldo y reducción de la licencia

Por lo tanto, un trabajador con menos de cinco años de antigüedad y sin cargas de familia tiene derecho a tres meses de licencia paga por enfermedad o accidente inculpable. Si cuenta con cargas de familia, ese plazo se duplica y alcanza los seis meses. Cuando la antigüedad supera los cinco años, la cobertura se amplía: sin cargas de familia, la licencia paga es de seis meses; con cargas, puede extenderse hasta doce meses.

Este régimen se aplica tanto a enfermedades físicas como psiquiátricas y a accidentes o afecciones ocurridos fuera del ámbito laboral. La reforma laboral en discusión introduce cambios de peso. En primer lugar, reduce los plazos máximos de licencia: desaparece la posibilidad de llegar a los 12 meses y se fija un esquema que va de tres a seis meses, siendo este último plazo posible únicamente para quienes tengan cargas de familia.

También se modifica el porcentaje del salario que percibe el trabajador durante la licencia. Hoy la remuneración es del 100% del sueldo habitual. Con la reforma, en cambio, si la enfermedad o el accidente deriva de una actividad voluntaria y consciente que implica un riesgo conocido, el trabajador cobraría el 50% del salario. Si no existió voluntad ni conciencia del riesgo, la prestación sería del 75% durante el período de licencia, ya sea de tres o seis meses.

A modo de ejemplo: si un empleado juega al fútbol sabiendo que puede lesionarse y sufre una fractura, percibiría el 50% de su remuneración. En cambio, si resulta herido en un accidente de tránsito en circunstancias habituales —como viajando en colectivo o en su auto— cobraría el 75%. En todos los casos, se trata de enfermedades o accidentes inculpables ocurridos fuera del ámbito laboral, que se diferencian de los accidentes de trabajo, los cuales continúan regulados por el régimen específico de riesgos del trabajo.

iprofesional, diario, noticias, periodismo, argentina, buenos aires, economía, finanzas,

impuestos, legales, negocios, tecnología, comex, management, marketing, empleos, autos, vinos, life and style,

campus, real estate, newspaper, news, breaking, argentine, politics, economy, finance, taxation, legal, business,

technology, ads, media,reforma laboral,sueldo,enfermedad

El dólar tuvo una leve reacción alcista este viernes, después de seis sesiones consecutivas en declive, un movimiento que dejo entrever que el Banco Central estaría cómodo en sostener el tipo de cambio oficial en torno a los 1.400 pesos.

Para las acciones y los bonos argentinos se ratificó la hipótesis de una alta dependencia de los movimientos de los mercados del exterior, que se encuentran en pleno proceso de corrección tras recientes máximos.

Mientras que el volumen de operaciones en el mercado mayorista volvió a crecer a importantes USD 569,7 millones en el segmento de contado -una cifra alta para esta época del año-, el dólar comercial experimentó un leve incremento e interrumpió una serie de seis bajas consecutivas, cuando alcanzó su nivel más bajo en los últimos cuatro meses.

El dólar mayorista ganó 4,50 pesos o 0,3%, a $1.399,50, para redondear una semana con baja de 32,50 pesos o 2,3%, que coincidió con fuertes posturas compradores del Banco Central en el mercado.

“La divisa mayorista abrió la jornada en niveles de su cierre previo y operó de manera equilibrada durante buena parte del día. Si bien el desarrollo inicial mantuvo la dinámica de ruedas anteriores, con predominio de la oferta presionando los precios, a lo largo de la jornada comenzaron a observarse leves señales de recuperación”, consignó Nicolás Merino, operador de ABC Mercado de Cambios.

La entidad monetaria fijó para la fecha una banda superior de su régimen cambiario en los $1.584,95, que dejó al tipo de cambio mayorista a una distancia de 185,45 pesos o 13,3% de ese límite de libre flotación. El jueves la brecha con la banda superior había alcanzado el 13,6%, un máximo desde julio de 2025.

Detrás del movimiento interbancario, el dólar al público ganó cinco pesos o 0,4% en el día, a $1.420 para la venta en el Banco Nación. El billete al público bajó 30 pesos o 2,1% a lo largo de la semana.

El dólar blue quedó sin variantes, a $1.440 para la venta. En la última semana esta cotización informal avanzó cinco pesos o 0,3 por ciento.

El Banco Central absorbió este viernes USD 42 millones en el mercado de cambios, con lo que acumuló un saldo a favor de USD 932 millones en el transcurso de febrero. Las reservas internacionales brutas crecieron en USD 102 millones, a 45.158 millones de dólares.

Los activos bursátiles reflejaron inestabilidad ante un contexto externo volátil, tras nuevos datos económicos en los EE.UU. Los índices bursátiles estadounidenses pasaron de caídas iniciales a una suba de hasta 0,5% en la media rueda, pero finalmente se decantaron nuevamente por las pérdidas sobre el cierre, pese a que un informe sobre la inflación más suave de lo esperado mantuviera a la Reserva Federal en la senda de los recortes de las tasas de interés este año.

Con esta influencia, el índice accionario líder S&P Merval de la Bolsa de Buenos Aires revirtió una baja inicial y pasó a subir al promediar los negocios, pero cerró con una caída de 1,2%, en los 2.816.127 puntos, luego de derrumbarse un 5,5% en la sesión previa por el contexto global adverso.

En tanto, los bonos soberanos en dólares -Bonares y Globales- finalizaron mixtos, con un riesgo país de JP Morgan que subió 12 unidades, a 519 puntos básicos para Argentina.

En los EE.UU. la inflación se enfrió más de lo esperado en enero, según mostraron los datos publicados el viernes por la Oficina norteamericana de Estadísticas Laborales.

El Índice de Precios al Consumidor (IPC) mostró que los precios al consumidor aumentaron un 0,2% en enero con respecto al mes anterior y un 2,4% interanual. Los economistas encuestados por Bloomberg esperaban un aumento mensual del 0,3% en los precios al consumidor y un incremento anual del 2,5 por ciento.

“El oficialismo consiguió en el Senado la aprobación de la reforma laboral y sumó un hito político relevante en el inicio del año legislativo. La mayoría negociada reforzó la percepción de gobernabilidad y aportó a la estabilidad financiera en una semana clave”, describió GMA Capital.

“En paralelo, el frente macro mostró avances. El BCRA extendió la racha compradora y acumuló más de USD 2.000 millones en lo que va de 2026, el dólar se mantuvo calmo y el carry en moneda dura volvió a destacarse. El Tesoro obtuvo financiamiento neto positivo y absorbió liquidez, con un mercado inclinado a duration corta y tasa fija”, añadió la ALyC.

Los mercados financieros domésticos permanecerán cerrados lunes y martes por las celebraciones de Carnaval.

Business,Corporate Events,North America

Datos de faena, valor del novillo, carnaval y “efecto hamburguesa”: todo apunta a que el precio de la carne vacuna seguirá aumentando

‘Todos los defensas tienen miedo a Lamine Yamal; todos defienden retrocediendo’

Cómo pasa sus días Luciano Castro internado en una clínica contra las adicciones: «Solo me contó que él hace videollamada todo los días con los hijos»

Aceleración oficialista en el Congreso: giro al “realismo libertario” y golpe al discurso anticasta

Reforma laboral: cambio clave en el sueldo si se pide licencia por enfermedad o hay un accidente

Un tenista argentino fue suspendido dos meses por apuestas y no denunciar un intento de soborno

La advertencia de ATE a los gobernadores que apoyan la reforma laboral: “Firmarán su sentencia de muerte”

A quién afecta la Reforma laboral: estos son los puntos clave del proyecto de Milei

Wanda Nara contó la verdad del escándalo del cumpleaños de la hija de la China Suárez: «Mis hijas no fueron porque ella es…»

Jornada financiera: el dólar cayó a un mínimo en casi tres meses y subieron las acciones argentinas en Wall Street

POLITICA2 días ago

POLITICA2 días agoA quién afecta la Reforma laboral: estos son los puntos clave del proyecto de Milei

- POLITICA2 días ago

Reforma laboral: la modificación sobre accidentes o enfermedades ajenas al trabajo

- ECONOMIA2 días ago

Cayeron 20% las ventas de automóviles en China y el régimen impone medidas para regular el mercado