ECONOMIA

Jornada financiera: la rueda negativa de Wall Street frenó el rebote de los activos argentinos

Las últimas sesiones financieras del año no permiten definiciones concluyentes por el movimiento errático de precios. Lo cierto es que la expectativa de un importante rebote en las valuaciones este lunes, promovido por la aprobación del Presupuesto 2026 el viernes, no se produjo, ante una tendencia negativa de los negocios en Wall Street, que disipó el entusiasmo doméstico.

A la vez, en el plano cambiario hubo un relevante incremento del monto de negocios, que encontró contrapartida en una intensa demanda de divisas, ante el cierre de posiciones por los balances anuales y también por la compra de dólares de minoristas para vacaciones en el exterior.

El S&P Merval de la Bolsa de Comercio de Buenos Aires restó 0,4%, a 3.100.075 puntos. La caída más grande fue para Transener (-9,6%), en medio de versiones acerca de su venta, mientras que destacaron alza puntuales como Cresud (+3,8%), IRSA (+3,5%) e YPF (+2,3%).

Los bonos en dólares -Globales y Bonares- ascendieron un 0,2% en promedio, con un riesgo país de JP Morgan que restó tres unidades, a los 571 puntos básicos para la Argentina, cerca del piso de 560 unidades registrado en enero.

José Ignacio Thomé, analista senior de Equity de Grupo SBS, explicó que “el mercado accionario argentino es conocido por su alta volatilidad y por sus ciclos de ilusión y desencanto que llevan usualmente a pensarlo exclusivamente como una oportunidad de potenciales ganancias de capital en ciertos momentos puntuales. Sin embargo, existen sectores específicos que, sobre todo en el actual contexto de mayor estabilidad macro y desregulación, un inversor puede posicionarse y capturar dividendos con una estabilidad más que razonable”.

Ignacio Morales, Chief Investments Officer de Wise Capital, comentó que “el Gobierno concluyó su segundo año de gestión con un respaldo político y económico de peso: la aprobación del Presupuesto 2026, una señal relevante para los mercados. Sin embargo, la atención estará centrada en la capacidad del Tesoro para reforzar sus tenencias de dólares y enfrentar los próximos vencimientos de deuda”, por USD 4.200 millones para el 9 de enero.

Entre los datos macroeconómicos, “las estimaciones del mes de noviembre indican una baja de la actividad industrial en torno a -6% en términos interanuales, y en la comparación mensual -1% respecto a octubre”, reveló la UIA (Unión Industrial Argentina).

“Si bien persiste la tendencia a la baja, cabe señalar que la diferencia pudo haberse acrecentado por contar con menos días de actividad debido a feriados: dos días menos que noviembre 2024, y cuatro menos que octubre 2025”, agregó.

“De cara al primer semestre de 2026, un factor a tener en cuenta es el estacional. Históricamente, el primer trimestre presenta una estacionalidad alta (en cuanto a inflación) en marzo, para luego disminuir a lo largo del segundo trimestre”, puntualizó un informe de IOL (Invertir Online).

“Actualmente, el mercado opera con cautela, ‘priceando’ (trasladando a precios) una inflación break-even promedio del 2% para el primer semestre, descendiendo al 1,5% posteriormente, lo que sugiere que los precios de los instrumentos no descuentan mejoras sustanciales en el corto plazo”, agregó.

El dólar mayorista avanzó 4,50 pesos o 0,3% este lunes, a $1.457 para la venta, el precio más alto desde el 3 de noviembre, De todas maneras, en diciembre el mayorista mantiene una suba marginal de 5,50 pesos o 0,4%.

Nicolás Merino, operador de ABC Mercado de Cambios, detalló que “la divisa mayorista subió $4,50 tras varias ruedas de escasa volatilidad. La jornada comenzó con las primeras operaciones en torno a $1.454 y se desarrolló de manera equilibrada, aunque con una leve tendencia alcista que se consolidó hacia el cierre, finalizando en $1.457. El volumen operado fue el más alto del mes, alcanzando USD 903 millones, reflejando una clara recuperación de la actividad”.

“La mejora en el volumen estuvo explicada por fuertes ingresos del sector petrolero y por liquidaciones de empresas que tomaron financiamiento en dólares, cuyos fondos fueron volcados al mercado de cambios. Estos flujos aportaron oferta genuina y permitieron contener el avance del tipo de cambio, limitando la suba a pesar del mayor movimiento observado en la rueda”, expresó Merino.

El analista financiero Christian Buteler enfatizó el ”incremento fuerte en la demanda que un poco sorprende: si bien siempre en estos días tenés más demanda producto de lo que es vacaciones, se podía pensar que mucho de eso se había adelantado previo a las elecciones. En esa corrida que tuvimos muchos habían adelantado compras. Parece que todavía quedaba demanda insatisfecha con los pesos que estaban entrando en estos días”.

El dólar al público terminó sin variantes en el Banco Nación, a $1.475 para la venta por séptimo día seguido. El billete minorista estuvo operado a $1.480 la mayor parte del día, pero ajustó sobre el cierre.

El dólar blue volvió a operar con alza de diez pesos o 0,7% este lunes, a $1.540 para la venta, en lo más alto desde el 22 de octubre. En este segmento, el dólar mantiene en diciembre una suba de 105 pesos o 7,3%, ahora el más caro de todos, por encima del bursátil “contado con liquidación”, que retrocedió debajo de los 1.530 pesos.

Por otro lado, las reservas internacionales brutas del Banco Central disminuyeron USD 1.718 millones (-3,9%), a USD 41.892 millones. Fuentes de la entidad preciaron a Infobae que la caída se debió a una disminución de la cotización de activos que impactó en más de USD 200 millones, justificado principalmente por en descenso de 4,4% en la cotización del oro, mientras que más de USD 1.200 millones se explicaron por movimientos técnicos de los bancos propios de fin de mes, que retiran dólares depositados en cuentas del BCRA -y por lo tanto, salen de la contabilidad de reservas-, en cumplimiento de la normativa de posición global neta en moneda extranjera de cartera propia de las entidades. Como es habitual, esos dólares reingresarán a cuenta del Central con el inicio del nuevo mes, a partir del viernes 2 de enero.

Business,Corporate Events,North America

ECONOMIA

Suba de sueldo para empleadas domésticas en marzo 2026: de cuánto será el bono no remunerativo

La Comisión Nacional de Trabajo en Casas Particulares (CNTCP) actualizó el salario de las empleadas domésticas y los valores por hora del servicio en todo el país.

Tras el encuentro que se realizó la sede de la Secretaría de Trabajo, Empleo y Seguridad Social del Ministerio de Capital Humano, ubicada en Av. Leandro N. Alem 628, piso 3°, en la Ciudad Autónoma de Buenos Aires, se definió una suba del 1,5% para febrero y el pago de un bono extraordinario de hasta $20.000, según la carga horaria semanal.

Cómo será el aumento en febrero y marzo 2026

El esquema acordado por la CNTCP establece:

- Febrero 2026: aumento del 1,5% sobre los salarios vigentes en enero 2026.

- Marzo 2026: nuevo aumento del 1,5%, aplicado sobre los valores ya actualizados de febrero.

De esta manera, el incremento es acumulativo, ya que el porcentaje de marzo se calcula sobre el salario previamente ajustado. La medida implica una recomposición gradual en el primer trimestre del año, en línea con la dinámica que vienen registrando otras paritarias.

Bono no remunerativo para empleadas domésticas en febrero y marzo

Además del aumento porcentual, se estableció el pago de una suma no remunerativa por única vez, que estará a cargo del empleador y se abonará tanto en febrero como en marzo.

Los montos son los siguientes:

- Hasta 12 horas semanales: $ 8.000

- De 12 a 16 horas semanales: $ 11.500

- Más de 16 horas semanales y personal sin retiro: $ 20.000

Este adicional no se incorpora al salario básico, pero debe ser abonado en los meses indicados.

Escala salarial febrero 2026

Los valores mínimos por hora y mensuales para febrero 2026 quedaron establecidos de la siguiente manera:

Personal para tareas generales (Categoría Quinta)

Con retiro:

- Por hora: $ 3.298,88

- Mensual: $ 404.702,97

Sin retiro:

- Por hora: $ 3.546,66

- Mensual: $ 448.433,64

Asistencia y cuidado de personas (Categoría Cuarta)

Con retiro:

- Por hora: $ 3.546,66

- Mensual: $ 448.433,64

Sin retiro:

- Por hora: $ 3.952,85

- Mensual: $ 498.106,74

Caseros (Categoría Tercera)

Sin retiro:

- Por hora: $ 3.546,66

- Mensual: $ 448.433,64

Personal para tareas específicas (Categoría Segunda)

Con retiro:

- Por hora: $ 3.751,59

- Mensual: $ 459.265,69

Sin retiro:

- Por hora: $ 4.100,04

- Mensual: $ 509.632,55

Supervisores (Categoría Primera)

Con retiro:

- Por hora: $ 3.953,99

- Mensual: $ 493.250,51

Sin retiro:

- Por hora: $ 4.317,86

- Mensual: $ 547.807,65

Escala salarial marzo 2026

Para marzo se aplica nuevamente un 1,5% sobre los valores de febrero, por lo que los mínimos quedan de la siguiente manera:

Tareas generales

Con retiro:

- Por hora: $ 3.348,37

- Mensual: $ 410.773,52

Sin retiro:

- Por hora: $ 3.599,86

- Mensual: $ 455.160,14

Cuidado de personas

Con retiro:

- Por hora: $ 3.599,86

- Mensual: $ 455.160,14

Sin retiro:

- Por hora: $ 4.012,14

- Mensual: $ 505.578,34

Caseros

Sin retiro:

- Por hora: $ 3.599,86

- Mensual: $ 455.160,14

Tareas específicas

Con retiro:

- Por hora: $ 3.807,87

- Mensual: $ 466.154,67

Sin retiro:

Por hora: $ 4.161,14

Mensual: $ 517.277,03

Supervisores

Con retiro:

- Por hora: $ 4.013,30

- Mensual: $ 500.649,26

Sin retiro:

- Por hora: $ 4.382,63

- Mensual: $ 556.024,76

Adicional por zona desfavorable

Se mantiene el adicional del 30% por zona desfavorable, que se aplica sobre los salarios mínimos establecidos para cada categoría. Este plus corresponde a las trabajadoras y trabajadores que prestan tareas en regiones alcanzadas por ese beneficio, según la normativa vigente.

Con este esquema, el personal de casas particulares contará con una actualización salarial acumulativa del 3% en el primer trimestre de 2026, más el pago extraordinario no remunerativo, en el marco del régimen regulado por la Ley 26.844.

Empleadas domésticas y la reforma laboral: cómo impacta

La sanción de la reforma laboral impulsada por el Gobierno introdujo modificaciones directas en el régimen del servicio doméstico. El proyecto, que vuelve al Senado para terminar su trámite legislativo, incorpora cambios específicos a la Ley 26.844, que regula el trabajo en casas particulares, y redefine aspectos centrales como el período de prueba, la forma de pago de salarios y el sistema de actualización de créditos laborales.

El impacto potencial es significativo para empleadores y trabajadoras del sector. El nuevo texto reafirma que la Ley de Contrato de Trabajo Nº 20.744 no será aplicable al personal de casas particulares, salvo en aquellos puntos que el propio régimen especial declare expresamente compatibles.

Esto no representa una novedad estructural —ya que el servicio doméstico cuenta con normativa propia—, pero el nuevo texto consolida el criterio de autonomía del régimen especial y limita posibles interpretaciones judiciales expansivas basadas en la ley general de trabajo.

En la práctica, refuerza la idea de que cualquier derecho o modificación deberá surgir específicamente de la Ley 26.844 o de su reforma, y no por aplicación supletoria amplia.

Período de prueba: de 30 días a 6 meses

El cambio más relevante es la modificación del artículo 7° de la Ley 26.844.

Actualmente, el período de prueba es:

Con la reforma, el contrato por tiempo indeterminado se considerará celebrado a prueba durante los primeros seis meses de vigencia, cualquiera sea la modalidad.

Durante ese lapso:

Cualquiera de las partes podrá extinguir la relación sin expresión de causa.

No habrá derecho a indemnización por despido.

El empleador no podrá contratar al mismo trabajador más de una vez bajo período de prueba.

¿Qué implica este cambio?

El período de prueba se multiplica por seis en el caso del personal sin retiro y se amplía sustancialmente para el personal con retiro.

En términos prácticos:

Se extiende el tiempo durante el cual el empleador puede despedir sin pagar indemnización por antigüedad.

Se posterga la estabilidad plena del vínculo laboral.

Se reduce el costo de desvinculación en los primeros seis meses.

Para un sector caracterizado por vínculos laborales de cercanía y alta rotación, la modificación puede generar mayor flexibilidad para el empleador, pero también mayor precariedad inicial para la trabajadora.

Ropa de trabajo: posibilidad de compensación en dinero

La reforma mantiene la obligación del empleador de proveer ropa y elementos de trabajo.

Sin embargo, introduce una novedad: una vez transcurrido el período de prueba, esa obligación podrá cumplirse mediante el pago de una suma dineraria no remunerativa.

Esto significa que:

Ya no sería obligatorio entregar físicamente uniforme o vestimenta.

Se podrá sustituir por un adicional económico.

Al ser no remunerativo, no integrará la base de cálculo de aportes, aguinaldo o indemnización.

Este punto introduce una flexibilización que podría simplificar la gestión para el empleador, aunque también reduce el impacto salarial indirecto para la trabajadora.

Recibos electrónicos obligatorios

Otro cambio relevante está en la modificación del artículo 20 de la Ley 26.844.

El proyecto establece que el recibo deberá ser instrumentado en forma electrónica y emitido por el sistema que determine la AGENCIA DE RECAUDACIÓN Y CONTROL ADUANERO (ARCA), organismo descentralizado en la órbita del Ministerio de Economía.

Además, la constancia bancaria constituirá prueba suficiente del pago.

¿Qué cambia respecto al sistema actual?

Hoy el recibo puede confeccionarse en doble ejemplar, con firma de la trabajadora. Con la reforma:

El sistema será digital y centralizado.

El comprobante bancario tendrá valor probatorio pleno.

Se reduce la discusión judicial sobre pagos no documentados.

Para el empleador formal, implica mayor digitalización y trazabilidad. Para la trabajadora, podría significar mayor transparencia, aunque también elimina la formalidad tradicional del recibo firmado.

Actualización de indemnización en caso de juicios laborales: remisión a la Ley de Contrato de Trabajo

El artículo 70 de la Ley 26.844 también sería sustituido.

La actualización e intereses de créditos laborales se regirán por el artículo 276 de la Ley de Contrato de Trabajo Nº 20.744, junto con los artículos 277 y 278, y el artículo 55 de la Ley de Modernización Laboral.

Esto implica que:

Se unifica el criterio de actualización con el régimen general.

Se establecen pautas específicas sobre intereses.

Se incorporan eventuales limitaciones o reglas procesales que surjan de la reforma general.

En un contexto inflacionario, el modo de actualización de créditos es clave en litigios laborales. La reforma apunta a homogeneizar criterios y reducir dispersión jurisprudencial.

Qué no cambia

La reforma no modifica, al menos en este tramo del proyecto:

Es decir, el núcleo protector del régimen permanece intacto.

iprofesional, diario, noticias, periodismo, argentina, buenos aires, economía, finanzas,

impuestos, legales, negocios, tecnología, comex, management, marketing, empleos, autos, vinos, life and style,

campus, real estate, newspaper, news, breaking, argentine, politics, economy, finance, taxation, legal, business,

technology, ads, media,empleada doméstica,sueldo

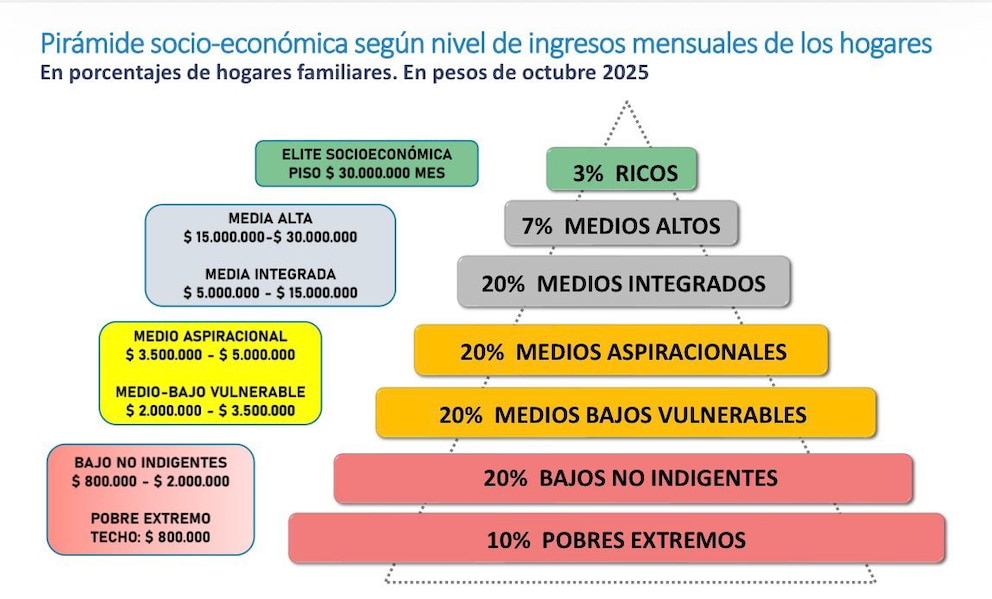

La estructura social de la Argentina se encuentra dividida en distintos estratos que se definen, principalmente, por el nivel de ingresos mensuales de cada hogar. Según el último informe del Observatorio de la Deuda Social de la UCA, publicado en febrero de 2026, el país presenta una configuración muy desigual donde conviven sectores con plena capacidad de ahorro y otros que luchan por cubrir sus necesidades básicas. Estos datos, calculados a valores de octubre de 2025, permiten trazar una línea clara sobre cuánto dinero necesita una familia para pertenecer a la clase media y cuáles son las brechas que separan a los diferentes grupos de la sociedad.

Para que un hogar sea considerado parte de la “clase media integrada”, el informe de la UCA establece un rango de ingresos mensuales que va desde los $5.000.000 hasta los $15.000.000. Este segmento representa actualmente al 20% de los hogares familiares en la Argentina urbana.

Por encima de este grupo se encuentra la clase media alta, cuyos ingresos oscilan entre los $15.000.000 y los $30.000.000 mensuales, abarcando al 7% de las unidades domésticas. En la cúspide de la pirámide, la elite socioeconómica —compuesta por el 3% de los hogares más ricos— percibe ingresos con un piso de $30.000.000 por mes.

Según el ODSA, el tercio superior de la matriz social está conformado por estratos de clases medias-altas y altas que se encuentran “plenamente integrado a los circuitos formales, globalizados y de alta productividad”. Este sector se caracteriza por tener “acceso estable a bienes públicos de calidad, capacidad de ahorro, inversión en capital humano y redes de oportunidad”, lo que les permite orientar sus decisiones económicas hacia horizontes de largo plazo.

Inmediatamente por debajo de la clase media integrada se ubica el sector medio aspiracional, con ingresos mensuales que van de $3.500.000 a $5.000.000, representando también al 20% de los hogares. El informe describe a este tercio intermedio como una amplia clase media y media baja que se sostiene mediante “inserciones laborales formales y semi-formales, cuya estabilidad depende críticamente del ciclo económico”.

A pesar de sus ingresos, este grupo acumula “expectativas de movilidad pero sufre frustración, incertidumbre y desconfianza política ante la recurrencia de crisis macroeconómicas, la volatilidad del ingreso real y el deterioro de bienes públicos clave”.

La pirámide se completa con los sectores de menores ingresos, donde el límite de la vulnerabilidad se vuelve más estrecho:

- Medio-bajo vulnerable: hogares con ingresos entre $2.000.000 y $3.500.000 (20% de los hogares).

- Bajo no indigente: ingresos de $800.000 a $2.000.000 (20% de los hogares).

- Pobre extremo: hogares con un techo de ingresos de $800.000 mensuales (10% de los hogares).

La capacidad de alcanzar estos niveles de ingresos está condicionada por una estructura ocupacional que, si bien muestra crecimiento económico, no genera empleo formal de manera proporcional. El informe advierte que “la actividad económica se ubicó 3,5% por encima del nivel registrado un año antes”, pero este crecimiento es liderado por sectores de “baja intensidad en el uso de mano de obra” como la agricultura y la intermediación financiera.

Esta dinámica ha profundizado la informalidad laboral, que alcanzó el 45% en 2025. Las disparidades en las remuneraciones son un factor determinante para la pertenencia a los estratos medios. Mientras que en el sector privado formal los salarios han experimentado un incremento real, el sector micro-informal continúa con desventajas estructurales. “Una remuneración media en los puestos del sector micro-informal es en promedio un tercio menos de lo que ganan los trabajadores ocupados”, señala el estudio.

Incluso para aquellos que logran superar la línea de pobreza, el “estrés económico” —entendido como la percepción subjetiva de insuficiencia de ingresos para cubrir necesidades básicas— persiste como una realidad para casi 1 de cada 2 personas en el país.

El ODSA-UCA plantea una mirada crítica sobre la caída estadística de la pobreza informada recientemente. Si bien se reconoce una “caída efectiva”, el organismo sostiene que esta se encuentra “sobrerrepresentada”. La mejora de los indicadores durante el periodo 2023-2025 habría estado “principalmente asociada a la desaceleración inflacionaria” más que a un “incremento real del poder adquisitivo o de la capacidad de consumo de los hogares”.

Además, el informe destaca que “las tendencias recientes no alteran las desigualdades estructurales por edad”. La pobreza y la indigencia siguen afectando de forma desproporcionada a la niñez, consolidando un “proceso persistente de infantilización de las privaciones”. En 2025, más del 40% de los adolescentes de 13 a 17 años permanecía en situación de pobreza monetaria.

pirámide socioeconómica,ingresos,hogares,economía,desigualdad,clases sociales,estadísticas,distribución de ingresos,salarios,datos

Con un discurso encendido, anuncios sorpresa y barras libertarias dispuestas a la batalla en las galerías de la Cámara de Diputados, el presidente Javier Milei inaugurará el domingo próximo a las 21 el 144° período de sesiones ordinarias del Congreso ante una Asamblea Legislativa caldeada por las tensiones con la vicepresidenta Victoria Villarruel, el desplazamiento de los periodistas y el anuncio de una Reforma Política que pretenderá eliminar las elecciones primarias abiertas simultáneas y obligatorias PASO, para las elecciones presidenciales de 2027.

Según pudo saber iProfesional, el Presidente está convencido de darle un tono épico y grandilocuente a las reformas y desregulaciones que hizo en los primeros dos años de su gestión y comenzar la campaña presidencial con propuesta de la eliminación de las PASO, la reforma de la Boleta Unica de Papel y el financiamiento a las campañas.

Tambien tiene previsto repasar algunos de los 50 proyectos que prevé enviar al Congreso en este año y destacar hasta el cansancio los resultados positivos que a su entender generaron la reducción del déficit fiscal, el equilibrio macroeconómico y la desaceleración de la inflación.

En un contexto donde la parálisis de la economía real, el cierre de 21.000 empresas Pymes y los 300 mil despidos, como los recientes de la empresa Fate, eso podría provocar silbatinas y abucheos en las bancadas opositoras. No se descarta que los bloques de izquierda lleven carteles. Por ahora, en el peronismo adelantan que observarán cual será el contenido y el tono del discurso de Milei.

Javier Milei quiere presentar 50 proyectos de ley en el 2026

El domingo a las 21, Javier Milei se parará ante la Asamblea Legislativa con un discurso que todavía no está escrito. Lo terminará de pulir este fin de semana en Olivos, a puertas cerradas, junto a su consejero más influyente, Santiago Caputo. No será un punteo prolijo de sus medidas sino una pieza política argumental genérica, con tono de batalla cultural, ataques a los adversarios que construye, y anuncios que buscarán marcar la agenda del año.

El número impacta: 50 proyectos de ley para el año parlamentario de 2026. La Casa Rosada habla de una «segunda etapa» de transformación. Si el primer tramo fue ajuste fiscal y desregulación por decreto, ahora la ofensiva se traslada al Congreso, donde el oficialismo no tiene mayorías propias y cada voto se negocia como una acción en la bolsa.

El eje central será la reforma política. Milei quiere eliminar las PASO. La explicación oficial es económica y administrativa: abaratan costos y acortan el calendario. La real es estratégica: sin primarias abiertas, la oposición pierde una herramienta para ordenarse y se consolida la polarización con el kirchnerismo. El Presidente apuesta a reeditar el esquema binario y evitar que surja una tercera fuerza que complique su camino hacia 2027.

Para eso necesitará mayorías agravadas: 129 votos en Diputados y 37 en el Senado. No es un trámite, especialmente si se tiene en cuenta que muchos gobernadores no podrían darle el gusto porque está en juego la suerte del peronismo. En el mismo capítulo electoral se anunciarán cambios a la Boleta Única y modificaciones en el financiamiento partidario, bajo la bandera de la transparencia y la reducción de estructuras tradicionales.

Habrá además reforma del Código Penal —con endurecimiento de penas y actualización frente al crimen organizado y delitos económicos—, reforma tributaria para simplificar impuestos y avanzar en competitividad, posibles indicios sobre nombramientos en la Corte Suprema —con vacantes aún abiertas y el recuerdo del fracaso de los pliegos de Ariel Lijo y Manuel García Mansilla—, financiamiento universitario con auditorías y criterios de eficiencia, y tratados internacionales sobre patentes, propiedad intelectual y lucha contra falsificaciones. Incluso sobrevuela la posibilidad de enviar el acuerdo comercial con Estados Unidos, aunque el reciente fallo de la Corte norteamericana obliga a recalcular tiempos. «No tiene fecha el envío del acuerdo al Congreso, porque las señales que llegan de los Estados Unidos aún son difusas», señalaron en Balcarce 50.

También está la posibilidad de que Milei anuncie en el Congreso el proyecto de reforma integral de la SIDE que convalidaría el DNU emitido el 31 de diciembre último y que fue criticado, aunque no se especificó que mantendrá la posibilidad de los agentes secretos de detener a individuos en flagrancia sin orden judicial

Un discurso confrontativo con duros ataques al kirchnerismo

Pero el discurso no será sólo institucional. Será confrontativo, según confiaron en Olivos. Milei podría destinar duros ataques al peronismo kirchnerista, su antagonista predilecto. En la Casa Rosada anticipan que no habrá contemplaciones. En el peronismo parlamentario, en cambio, bajan el tono y ensayan estrategia. «Mañana (este viernes) se termina de redondear la cosa, con la votación de las leyes del Senado», confían. Y agregan con ironía: «Pero hay que bajarle el precio. Los discursos de Milei están devaluados».

La advertencia no es menor. «La actitud que encuentre en el recinto dependerá exclusivamente de su responsabilidad», señalan. Traducido: el peronismo actuará en espejo con el nivel de agresión presidencial. Si Milei modera, habrá institucionalidad. Si embiste, habrá respuesta. El clima puede volverse eléctrico en pocos segundos.

La escenografía está cuidadosamente diseñada. Milei quiere los palcos bandeja llenos de militantes propios que estallen en aplausos ante cada proclama. En los pasillos del Congreso ya los llaman «La Cámpora libertaria», en referencia a la agrupación kirchnerista La Cámpora que vivaba cada intervención de Cristina Kirchner en el Parlamento.

Los jóvenes kirchneristas lucían vestimentas informales, remeras y musculosas. En cambio, los libertarios son más atildados, visten traje, pelo prolijo y sonrisa ejecutiva, pero la lógica es idéntica: convertir el recinto en una virtual «guerra de barras» contra el kirchnerismo.

El protagonismo de las Fuerzas del Cielo de Caputo, el clan Menem y Victoria Villarruel

Las Fuerzas del Cielo de Caputo buscarán protagonismo. Santiago Caputo se ubicará junto al diputado bonaerense Agustín Romo, Daniel Parisini —el Gordo Dan— y Juan Pablo Carreira, alias John Doe en X y director de la Oficina de Respuesta Oficial, especializada en confrontar con periodistas. En otro palco estarán Karina Milei, Lule Menem y el jefe de Gabinete, Manuel Adorni. Tres tribus dentro del oficialismo: los Caputo Boys, el clan Menem y los violetas de Sebastián Pareja. «Van los tres bandos», admiten. La interna no se detiene ni en la solemnidad institucional. Señalan que ya existen disputas por los mejores lugares.

En ese esquema, las Fuerzas del Cielo quedarían más reducidas que en otras ocasiones, en medio de una disputa silenciosa con los armadores de Martín y «Lule» Menem y el diputado nacional Sebastián Pareja por el control territorial y simbólico del espacio. El «clan Menem» maneja el ceremonial de la Cámara de Diputados pese a que la organización de la Asamblea Legislativa está formalmente a cargo de la presidenta del Senado y vicepresidenta de la Nación, Victoria Villarruel, que obedece órdenes de la Casa Rosada pese a que la relación está literalmente rota.

Los periodistas, en cambio, quedarán relegados. Por tercera vez consecutiva, la Casa Rosada los desplazará de sus palcos históricos —ubicados justo encima del estrado presidencial— al «gallinero», en la segunda galería, con peor visión y acústica. El Círculo de Periodistas Parlamentarios repudió la medida por arbitraria e injustificada. Desde Diputados alegan razones de seguridad. «Es complicado este gobierno. Este domingo va a estar difícil laburar acá», se queja un cronista. El poder de Milei quiere ovaciones cerca y preguntas lejos.

El otro foco de tensión será el reencuentro de Milei con Victoria Villarruel. La relación está fracturada y sin retorno posible. En Balcarce 50 hablan de «traición» de Villarruel y la acusan de buscar un armado con el peronismo duro y del interior del país para lanzar una candidatura presidencial en 2027. En el Senado responden que jamás hubo conspiración y que lo imperdonable fue no subordinarse a dirigentes no votados. El domingo compartirán recinto, pero nadie apuesta a un saludo afectuoso.

Villarruel llega con agenda propia. Defendió la industria nacional tras la crisis de FATE, cuestionó importaciones indiscriminadas, marcó diferencias por la situación salarial de las Fuerzas Armadas y la crisis de la IOSFA. Recorrió 20 provincias con su lema «Todo por Argentina» y aplicó su propia motosierra en el Senado: redujo la planta de 4819 agentes a 3706, informatizó controles y detectó «fantasmas». Mantiene vínculos estrechos con la Iglesia y no oculta ambiciones futuras dentro de una derecha nacionalista con «pata productiva». Pero evita romper formalmente su relacion con Milei. El equilibrio institucional aún pesa. «De todos modos estará complicado», señalan cerca de Villarruel a iProfesional.

El Congreso será el lugar para el test de poder de Javier Milei

Del mismo modo, Milei podría hacer durísimas referencias a empresarios argentinos industriales, contra los cuales parece haber emprendido otra de sus batallas culturales. «No quisiera estar en los zapatos de Paolo Rocca ni de Javier Madanes Quointanilla«, señalaron en despachos de la Casa Rosada. Se referían a los dueños de Techint y de Fate, contra los cuales Milei desencadenó una Guerra Santa. Roberto Mendez, CEO de Neumen, le dio servido en bandeja un argumento poderoso a Milei al confesar que durante mucho tiempo la distribuidora de neumáticos le robó a sus clientes por precios que no se justificaban en razones comerciales ni productivas sino de exagerada codicia rentística.

Así, el domingo será mucho más que una apertura de sesiones ordinarias del Congreso. Será un test de poder. Milei buscará trasladar al Congreso su épica disruptiva, rodeado de barras fervorosas y con la prensa a distancia. El peronismo medirá cada gesto en espejo. Y en medio de mármoles, silencios y ovaciones ensayadas, se pondrá en juego algo más que un discurso: la capacidad real del Presidente para convertir su retórica en leyes, su relato en mayoría y su confrontación en gobernabilidad.

iprofesional, diario, noticias, periodismo, argentina, buenos aires, economía, finanzas,

impuestos, legales, negocios, tecnología, comex, management, marketing, empleos, autos, vinos, life and style,

campus, real estate, newspaper, news, breaking, argentine, politics, economy, finance, taxation, legal, business,

technology, ads, media,javier milei,victoria villarruel

Boca Juniors empató 1-1 con Gimnasia de Mendoza en La Bombonera, por la fecha 8 del Torneo Apertura

Bill Clinton’s credibility threatened by decades of scandals amid grilling over Epstein ties

EEUU pone la lupa sobre las estaciones espaciales chinas en Argentina y su posible uso militar

Dozens of top Iranian regime officials, supreme leader killed in Israeli strikes

Suba de sueldo para empleadas domésticas en marzo 2026: de cuánto será el bono no remunerativo

¡Sin filtro! La China Suárez escrachó a mujeres que la atacaron en redes: «Me importa nada»

Jorge Macri prepara su discurso para abrir el año legislativo: el deseo de reelección y el espejo en Bukele

Catherine Fulop contó el difícil momento que atraviesa su madre en Venezuela: “Está postrada”

Crisis en la industria: otra multinacional se achica y cierra una planta en la Argentina

Alarma por la salud de Divina Gloria tras salir de Gran Hermano: “La internaron directamente en terapia intensiva”

CHIMENTOS2 días ago

CHIMENTOS2 días agoAlarma por la salud de Divina Gloria tras salir de Gran Hermano: “La internaron directamente en terapia intensiva”

- CHIMENTOS2 días ago

Ginette Reynal dio una rotunda marcha atrás con una decisión que tomó hace dos meses: “No aguanto más”

- CHIMENTOS2 días ago

¡Titi revolucionó Gran Hermano! Cuáles son las 5 cosas que ya extraña: «Accesorios, pilates, bondiola, auriculares y bailar»